Tamanho e Participação do Mercado de IA Empresarial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

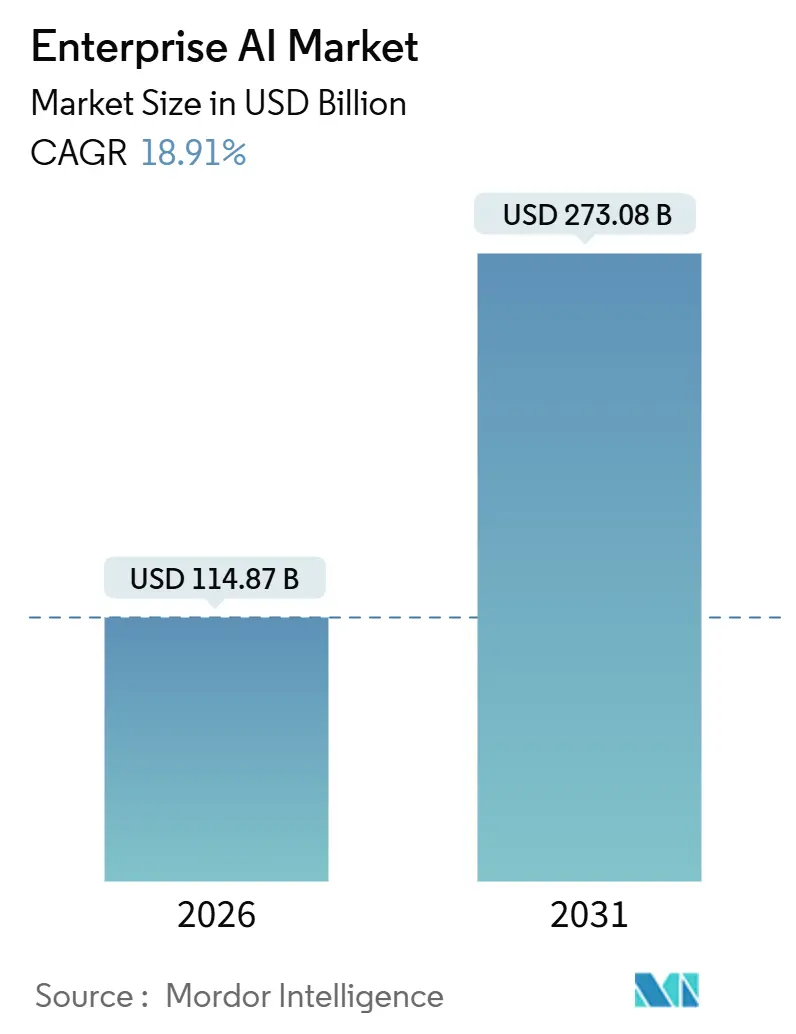

| Tamanho do Mercado (2026) | 114.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 273.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.91% CAGR |

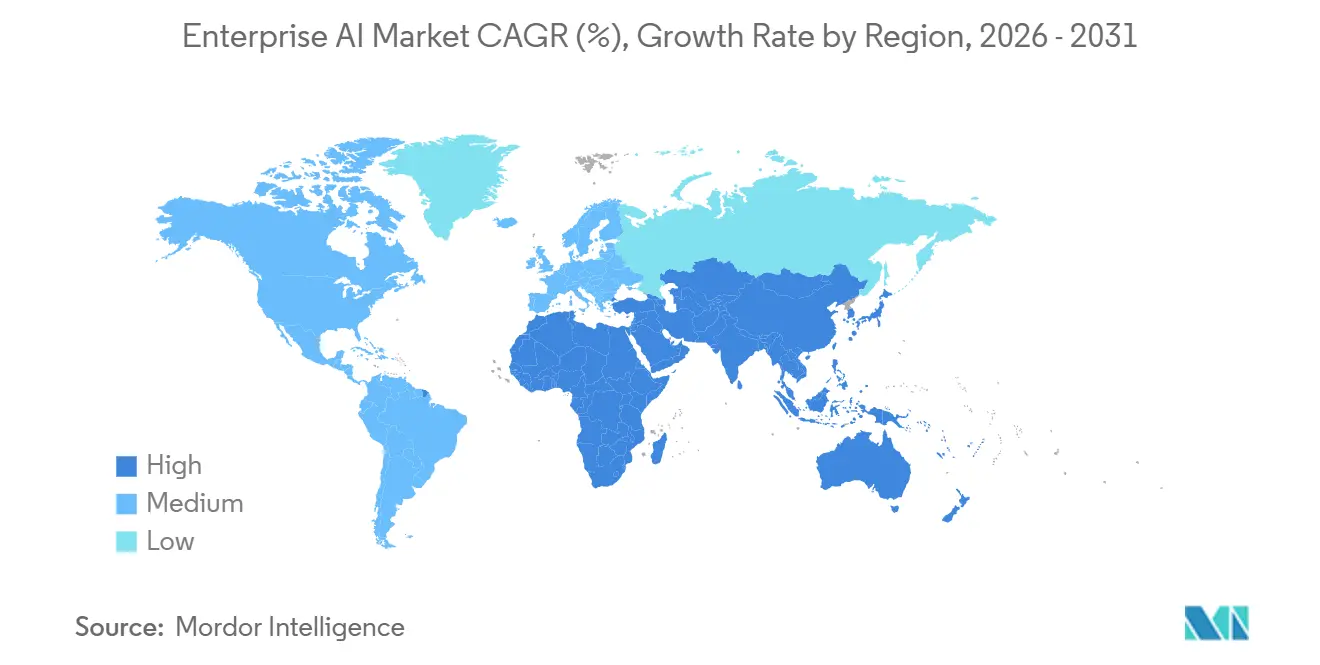

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

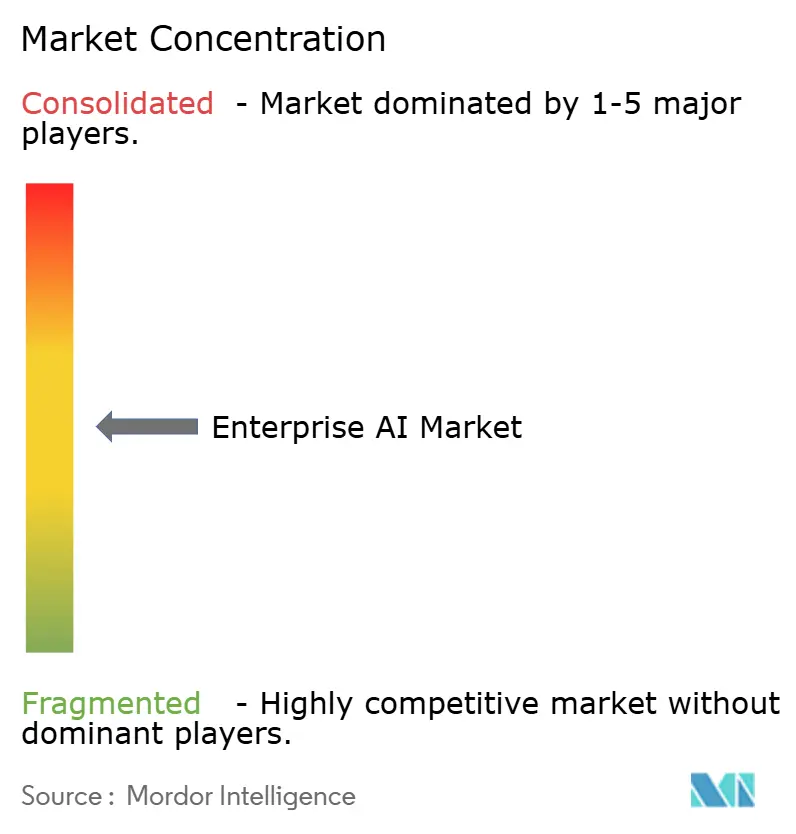

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA Empresarial por Mordor Intelligence

O tamanho do mercado de IA Empresarial foi de USD 114,87 bilhões em 2026 e está projetado para atingir USD 273,08 bilhões até 2031, registrando um CAGR de 18,91% ao longo de 2026-2031. As empresas estão avançando além dos projetos piloto para implantações em produção, incentivadas por hardware de computação especializado, plataformas de IA como Serviço nativas em nuvem e modelos de base verticais que reduzem as barreiras de entrada para empresas do mercado intermediário. Os aceleradores de hardware estão se expandindo mais rapidamente do que o mercado geral de IA Empresarial, à medida que as organizações provisionam clusters de GPU e TPU para servir modelos de linguagem de grande escala. Pequenas e médias empresas estão adotando modelos de base por meio de plataformas de baixo código, enquanto a demanda por automação orientada por IA em atendimento ao cliente, desenvolvimento de software e otimização da cadeia de suprimentos está se acelerando. Fornecedores prontos para conformidade estão ganhando vantagem na União Europeia após a aplicação provisória da Lei de IA.

Principais Conclusões do Relatório

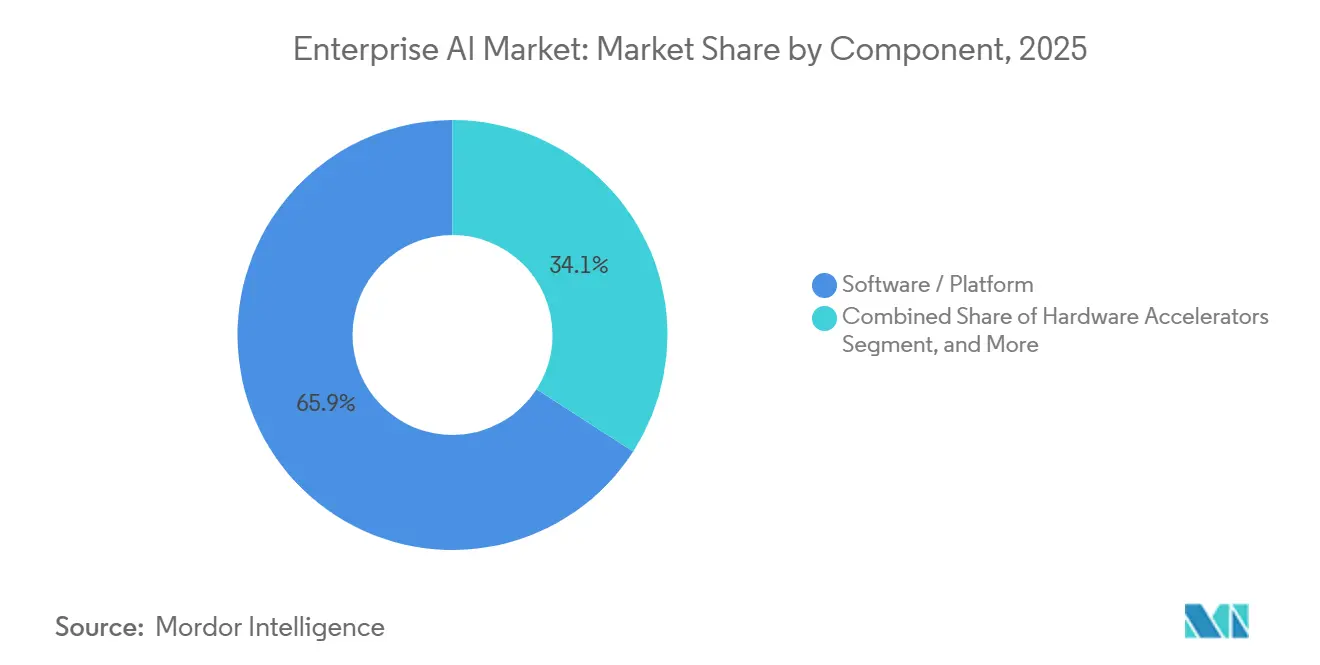

- Por componente, software e plataformas lideraram o mercado de IA Empresarial com 65,89% da receita em 2025, enquanto os aceleradores de hardware estão projetados para se expandir a um CAGR de 19,39% até 2031.

- Por tamanho de organização, as grandes empresas responderam por 71,43% da participação do mercado de IA Empresarial em 2025, enquanto as pequenas e médias empresas devem avançar a um CAGR de 19,34% durante 2026-2031.

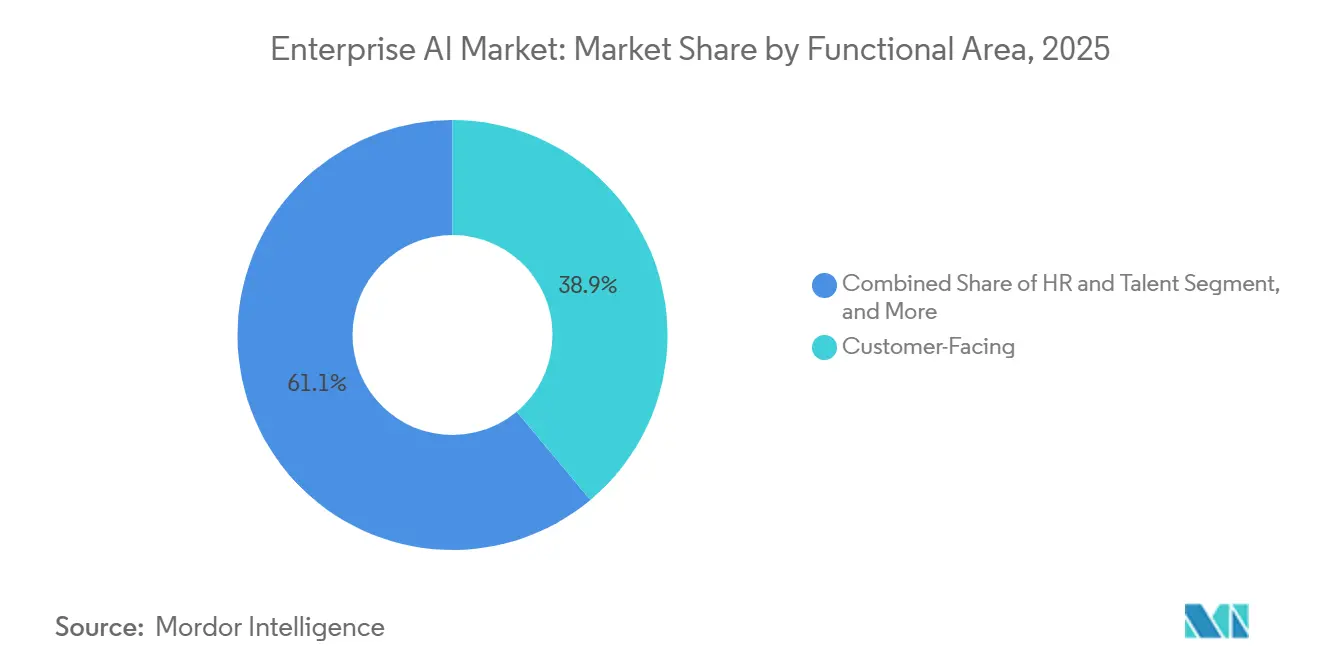

- Por área funcional, as aplicações voltadas ao cliente responderam por 38,91% dos gastos de 2025, enquanto os fluxos de trabalho de recursos humanos e talentos têm previsão de crescer a um CAGR de 19,76% até 2031.

- Por tecnologia, o aprendizado de máquina e os modelos de base capturaram 49,77% de adoção em 2025, enquanto as ferramentas de inteligência de decisão e otimização devem crescer a um CAGR de 19,71% ao longo do período de previsão.

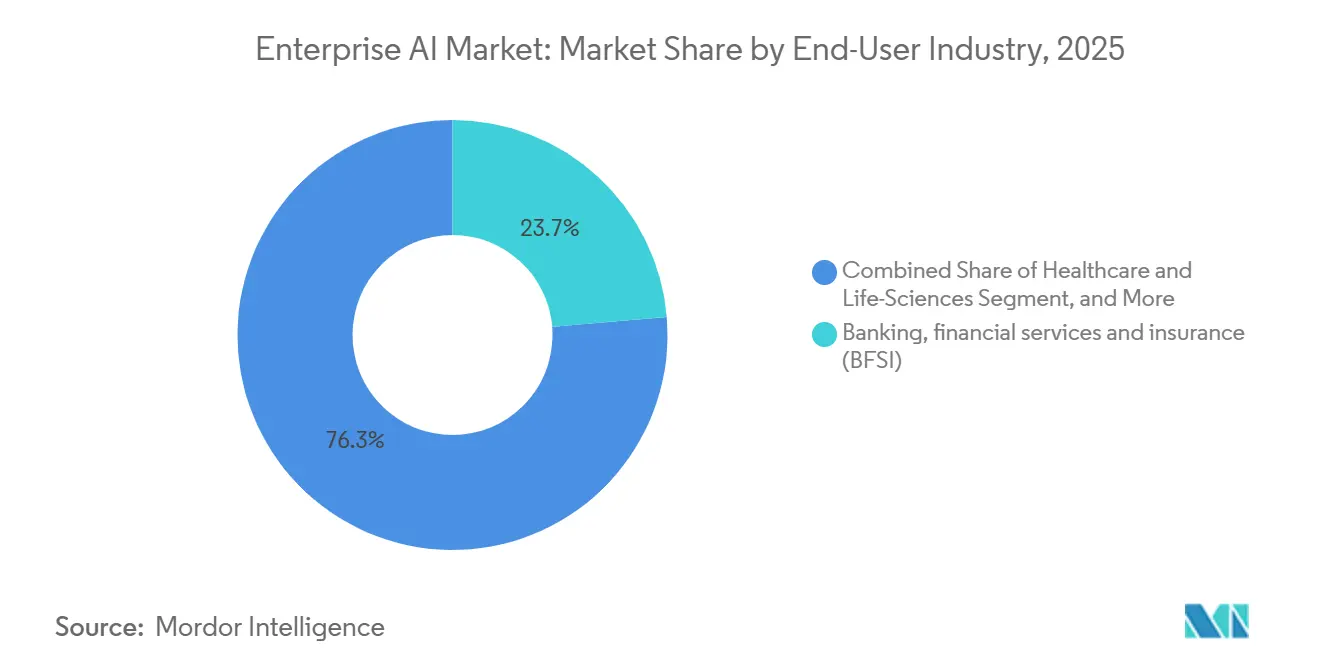

- Por setor de usuário final, serviços bancários, financeiros e de seguros detinham 23,67% da participação do mercado de IA Empresarial em 2025, enquanto saúde e ciências da vida estão projetados para registrar um CAGR de 20,77% até 2031.

- Por modelo de implantação, as soluções em nuvem responderam por 67,33% da receita de 2025, enquanto as configurações híbridas e de borda devem crescer a um CAGR de 19,53% ao longo de 2026-2031.

- Por geografia, a América do Norte gerou 42,49% da receita de 2025, enquanto a Ásia-Pacífico deve entregar o CAGR mais rápido de 19,92% durante o horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por automação e soluções baseadas em IA | +4.2% | Global, concentrada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Necessidade de analisar conjuntos de dados empresariais em crescimento exponencial | +3.8% | Global, notavelmente Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Ascensão das plataformas de IA como Serviço baseadas em nuvem | +3.5% | Global, liderada pela América do Norte, em expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços em hardware de computação especializado | +2.9% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Modelos de base específicos do setor democratizando a IA para PMEs | +2.4% | Global, com tração inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Compromissos de emissões líquidas zero impulsionando ferramentas de otimização de carbono habilitadas por IA | +1.7% | Europa e América do Norte, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Automação e Soluções Baseadas em IA

As empresas estão realocando mão de obra de tarefas repetitivas para fluxos de trabalho estratégicos ao incorporar IA conversacional no suporte ao cliente e modelos de geração de código na engenharia de software. A IBM divulgou que sua plataforma Watson processou mais de 1 bilhão de interações com clientes empresariais em 2024, um aumento de 40% em relação a 2023.[1]IBM Corporation, "Relatório Anual IBM 2024," ibm.com A economia de mão de obra fortalece o argumento de negócios para GPUs e clusters de inferência que sustentam os modelos de linguagem de grande escala. Ao contrário das ondas anteriores de automação baseada em regras, os modelos de base lidam com e-mails não estruturados, áudio e texto de contratos, possibilitando novos fluxos de trabalho, como revisão de contratos e documentação clínica. À medida que a precisão melhora, as equipes de liderança estão autorizando a IA a executar decisões em vez de simplesmente recomendar ações. O foco mudou da redução de custos para a habilitação de receitas, posicionando a automação como uma alavanca de crescimento em nível de conselho.

Necessidade de Analisar Conjuntos de Dados Empresariais em Crescimento Exponencial

A criação global de dados está caminhando para 175 zettabytes em 2025, compelindo as empresas a adotar sistemas de IA que classificam, extraem e atuam em repositórios de escala de petabytes. Os varejistas dependem de detecção de demanda em tempo real em milhares de SKUs, enquanto os fabricantes detectam anomalias a partir de milhões de sinais de sensores de IoT. A Salesforce relatou que sua plataforma Einstein analisou mais de 1 trilhão de pontos de dados de clientes por semana no exercício fiscal de 2024, impulsionando a pontuação preditiva de leads e alertas de churn. As ferramentas clássicas de inteligência de negócios não conseguem analisar entradas de tão alta dimensionalidade, portanto, os modelos de aprendizado de máquina que escalam horizontalmente são agora de importância crítica para as missões. As organizações que monetizam dados por meio de insights preditivos estão melhor posicionadas para criar novos fluxos de receita e otimizar o capital de giro.

Ascensão das Plataformas de IA como Serviço Baseadas em Nuvem

A entrega em nuvem elimina o desembolso de capital para clusters de GPU locais e fornece acesso pago por uso a modelos de base continuamente atualizados. A Microsoft divulgou um crescimento de 50% ano a ano para os serviços Azure AI no exercício fiscal de 2024, à medida que as empresas incorporaram IA generativa em fluxos de trabalho voltados ao cliente.[2]Microsoft Corporation, "Relatório Anual Microsoft 2024," microsoft.com Os serviços gerenciados garantem que o controle de versão e os patches de segurança sejam tratados pelo provedor de hiperescala, reduzindo drasticamente o custo total de propriedade. O retreinamento contínuo em conjuntos de dados curados pelo fornecedor impulsiona ganhos de precisão para os clientes sem esforço de engenharia local. O modelo introduz custos de migração, mas o benefício de escalabilidade atualmente supera as preocupações com dependência de fornecedor para a maioria das empresas. À medida que as arquiteturas multinuvem amadurecem, as organizações buscam abstrair os endpoints de inferência para mitigar o risco de fornecedor, mantendo a economia da nuvem.

Avanços em Hardware de Computação Especializado (GPU, TPU, NPU)

As CPUs de uso geral não conseguem atender ao paralelismo necessário para treinar ou servir modelos de linguagem de grande escala. A GPU H100 da NVIDIA entregou até 30× o rendimento de inferência de seu predecessor em 2024, permitindo que as empresas consolidassem a infraestrutura de serviço de modelos.[3]NVIDIA Corporation, "GPU H100 Tensor Core," nvidia.com A TPU Trillium de sexta geração do Google alcançou 4,7× o desempenho de pico em relação à geração anterior, com um roteiro focado em eficiência energética. As empresas reservam capacidade de GPU por vários anos com provedores de nuvem, enquanto outras implantam clusters locais para controlar a latência e a residência de dados. O MI300X da AMD intensificou a concorrência de preços, reduzindo o custo por tera-flop e ampliando o acesso a aceleradores de alto desempenho. Os avanços de hardware encurtam os ciclos de treinamento, permitindo iterações mais rápidas em modelos específicos de domínio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna cultural e de competências desacelerando a adoção empresarial | -2.1% | Global, particularmente Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Obstáculos de soberania de dados e regulamentação de privacidade | -1.8% | Europa, Ásia-Pacífico, com repercussão na América do Norte | Curto prazo (≤ 2 anos) |

| Altos custos de implementação e infraestrutura | -1.5% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidade na integração de IA com sistemas legados | -1.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna Cultural e de Competências Desacelerando a Adoção Empresarial

A demanda por cientistas de dados, engenheiros de MLOps e especialistas em ética de IA continua a superar a oferta, inflacionando salários e prolongando os ciclos de contratação. A pesquisa da Deloitte de 2024 com 2.800 executivos revelou que 68% citaram a escassez de talentos como a principal barreira para escalar a IA. Além do número de funcionários, a resistência cultural persiste, pois os funcionários permanecem céticos em relação às recomendações algorítmicas que alteram os fluxos de trabalho diários. Apenas um terço dos trabalhadores relatou ter recebido capacitação adequada em IA, destacando o desalinhamento entre a ambição executiva e a prontidão da força de trabalho. Sem programas abrangentes de gestão de mudanças, as empresas correm o risco de subutilizar infraestruturas de IA caras. A escassez de competências também impulsiona os gastos com serviços, à medida que as empresas dependem de integradores de sistemas para preencher lacunas de capacidade.

Obstáculos de Soberania de Dados e Regulamentação de Privacidade

Regulamentações como a Lei de IA da Europa exigem transparência e avaliações de conformidade para aplicações de alto risco, adicionando sobrecarga de conformidade que retarda a implantação. A Lei entrou em aplicação provisória em 2024 e impõe regras rígidas de divulgação para pontuação de crédito e vigilância biométrica. A Lei de Proteção de Informações Pessoais da China exige armazenamento doméstico de dados e revisões de segurança para transferências transfronteiriças, forçando empresas multinacionais a manter pilhas de IA paralelas. As penalidades sob o GDPR podem chegar a 4% da receita global, elevando o risco regulatório. Empresas menores sem equipes jurídicas dedicadas enfrentam encargos desproporcionais, ampliando as lacunas competitivas. Os fornecedores que incorporam ferramentas de governança e arquiteturas de preservação de privacidade ganham preferência em setores regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas Ancoram os Gastos, Hardware Cresce Rapidamente

Software e plataformas responderam por 65,89% da receita em 2025, à medida que as empresas favoreceram cadeias de ferramentas integradas que abstraem a complexidade da infraestrutura. O tamanho do mercado de IA Empresarial para software atingiu USD 75,6 bilhões em 2025, sustentado por ofertas como Microsoft Azure AI Studio e Google Vertex AI. Os aceleradores de hardware têm previsão de registrar um CAGR de 19,39% até 2031, o mais rápido entre os componentes, refletindo a intensidade computacional das cargas de trabalho de inferência em grande escala. O crescimento do hardware eleva o mercado de IA Empresarial ao expandir a capacidade computacional total endereçável e reduzir os limites de latência para aplicações em tempo real.

A intensidade de capital é ilustrada pela NVIDIA, cuja receita de data center no exercício fiscal de 2024 cresceu 217% para USD 47,5 bilhões, impulsionada por pré-encomendas de H100 e Blackwell. Os provedores de nuvem estão firmando compromissos de fornecimento de vários anos para garantir a disponibilidade de GPUs, enquanto empresas em setores regulamentados estão adquirindo clusters locais para manter o controle de dados. A receita de serviços acompanha a complexidade da infraestrutura, à medida que os integradores de sistemas gerenciam engenharia de dados, implantação de modelos e monitoramento contínuo. A interação entre plataformas, hardware e serviços ressalta um ciclo virtuoso: um silício melhor habilita plataformas mais ricas, que por sua vez geram demanda por serviços.

Por Tamanho de Organização: PMEs Aceleram à Medida que as Barreiras Caem

As grandes empresas detinham 71,43% da receita de 2025 graças ao talento interno em ciência de dados e à capacidade de amortizar investimentos em IA em operações globais. No entanto, as PMEs estão projetadas para superar o mercado mais amplo de IA Empresarial com um CAGR de 19,34% até 2031. Os modelos de base pré-treinados incorporados em aplicações SaaS eliminam a necessidade de desenvolvimento de modelos sob medida, permitindo que empresas do mercado intermediário correspondam às capacidades de nível empresarial. Salesforce Einstein e UiPath Automation Cloud ilustram como os fornecedores empacotam IA em interfaces de baixo código acessíveis a equipes não técnicas.

A tendência de democratização estreita a lacuna tecnológica entre conglomerados globais e concorrentes regionais. As PMEs aproveitam os endpoints de inferência pagos por uso para evitar despesas de capital iniciais, enquanto os serviços de ajuste fino baseados em marketplace permitem a personalização específica do domínio. As grandes empresas ainda dominam o desenvolvimento de modelos personalizados para casos de uso proprietários, como negociação algorítmica, mas os diferenciais de crescimento sugerem que a maturidade em IA convergirá entre os tamanhos de organização até o final da década.

Por Área Funcional: RH e Talentos Emergem como Fronteira de Alto Crescimento

As funções voltadas ao cliente lideraram com 38,91% das implantações de 2025, à medida que chatbots, mecanismos de recomendação e análise de sentimentos melhoraram as métricas de experiência do cliente. O tamanho do mercado de IA Empresarial vinculado a aplicações de RH está definido para se expandir rapidamente, refletindo um CAGR de 19,76% ao longo de 2026-2031, à medida que as empresas automatizam a triagem de currículos, o planejamento de carreira e a análise de sentimentos da força de trabalho. Os sistemas de IA focados em talentos encurtam o tempo de contratação e reduzem a rotatividade ao desbloquear insights preditivos a partir de dados de funcionários.

As cargas de trabalho de operações e cadeia de suprimentos permanecem fundamentais, incorporando previsão de demanda e manutenção preditiva para otimizar o inventário e a utilização de ativos. Os casos de uso de finanças, risco e conformidade continuam a amadurecer por meio de detecção de fraudes em tempo real e relatórios regulatórios. A mudança em direção ao RH ressalta uma evolução mais ampla: as empresas agora veem os ganhos de produtividade interna como igualmente críticos aos impulsionadores de receita externos.

Por Tecnologia: Inteligência de Decisão Ganha Impulso

O aprendizado de máquina e os modelos de base representaram 49,77% da adoção em 2025, refletindo o uso generalizado de aprendizado supervisionado para classificação e modelos de linguagem de grande escala para geração de texto. As ferramentas de inteligência de decisão têm previsão de crescer a um CAGR de 19,71%, combinando aprendizado de máquina com algoritmos de otimização para recomendar e executar ações. A participação do mercado de IA Empresarial para inteligência de decisão está projetada para crescer à medida que as empresas automatizam decisões de alto risco, como roteamento de rede e precificação dinâmica.

O processamento de linguagem natural se estende além dos chatbots de atendimento ao cliente para análise de contratos e gestão do conhecimento. As aplicações de visão computacional proliferam desde a inspeção de manufatura até o diagnóstico em saúde. O impulso em direção a modelos multimodais que lidam nativamente com texto, imagens e dados estruturados está reduzindo a necessidade de soluções pontuais separadas, simplificando os processos de aquisição empresarial.

Por Setor de Usuário Final: Saúde Lidera o Crescimento

Serviços bancários, financeiros e de seguros mantiveram uma participação de receita de 23,67% em 2025 por meio de implantações maduras de detecção de fraudes e análise de clientes. Saúde e ciências da vida estão definidos para registrar o CAGR mais rápido de 20,77%, impulsionados por aprovações regulatórias aceleradas para diagnósticos habilitados por IA. A Agência de Alimentos e Medicamentos dos Estados Unidos havia aprovado mais de 600 dispositivos médicos com suporte de IA até 2024. As empresas farmacêuticas empregam IA para identificar candidatos a medicamentos e otimizar o design de ensaios clínicos, comprimindo os cronogramas de desenvolvimento.

A manufatura aproveita a manutenção preditiva e a inspeção de qualidade para aumentar o tempo de atividade, enquanto as empresas automotivas investem em sistemas autônomos para diferenciar modelos premium. Energia e serviços públicos dependem de IA para otimização de rede e rastreamento de carbono, guiados por compromissos de emissões líquidas zero. Mídia, telecomunicações e varejo continuam a aprimorar mecanismos de personalização e segmentação de anúncios, ilustrando a versatilidade da IA em todos os setores verticais.

Por Modelo de Implantação: Híbrido e Borda Ganham Protagonismo

A nuvem permaneceu dominante, respondendo por 67,33% da receita de 2025, mas as implantações híbridas e de borda têm previsão de crescer a um CAGR de 19,53% à medida que as preocupações com latência e residência de dados se intensificam. O tamanho do mercado de IA Empresarial atribuível à inferência de borda está crescendo à medida que veículos autônomos, robôs industriais e sistemas de detecção de fraudes exigem tempos de resposta abaixo de um segundo. As remessas de NVIDIA Jetson cresceram 40% em 2024, evidenciando a crescente adoção de computação de borda.

Os clusters locais persistem nos setores de saúde, finanças e governo, sujeitos a regras rígidas de soberania. As arquiteturas híbridas combinam treinamento em nuvem com inferência local, permitindo atualizações contínuas de modelos sem comprometer o controle de dados. O Microsoft Azure Stack exemplifica essa abordagem ao estender os serviços de nuvem para os data centers dos clientes.

Análise Geográfica

A América do Norte respondeu por 42,49% da receita do mercado de IA Empresarial em 2025, à medida que os data centers de hiperescala, o financiamento de capital de risco e a pesquisa universitária concentraram a inovação nos Estados Unidos e no Canadá. Os institutos nacionais de pesquisa em IA alimentam um robusto pipeline de talentos, enquanto um ambiente regulatório permissivo acelera o tempo de produção. O Vector Institute do Canadá continua a comercializar avanços acadêmicos, e o México está emergindo como um local de nearshore para terceirização de processos de negócios habilitados por IA. As restrições de fornecimento de GPUs e a inflação salarial são os ventos contrários atuais.

A Ásia-Pacífico está projetada para entregar o CAGR mais rápido de 19,92% até 2031, impulsionada por programas de IA soberana apoiados pelo governo e modelos de base localizados na China, Índia, Japão e Coreia do Sul. O plano nacional de IA da China, de USD 50 bilhões, financia a fabricação doméstica de chips e o desenvolvimento de modelos, reduzindo a dependência de fornecedores estrangeiros. A missão IndiaAI da Índia aloca USD 1,2 bilhão para construir infraestrutura indígena e treinar 500.000 profissionais até 2027. O Japão subsidia a IA em manufatura e saúde, enquanto a Coreia do Sul busca liderança em semicondutores de IA. A Austrália explora a IA em mineração e serviços financeiros, aproveitando infraestrutura digital avançada.

A Europa segue uma trajetória cautelosa, equilibrando inovação com governança rigorosa sob a Lei de IA. Alemanha, França e Reino Unido investem em centros de pesquisa público-privados, como os Institutos Fraunhofer e a Station F, respectivamente. O Oriente Médio e a África estão em um estágio inicial de adoção, mas mostram impulso em projetos de cidades inteligentes e otimização de energia liderados pelos Emirados Árabes Unidos e pela Arábia Saudita. A América do Sul, liderada pelo Brasil e pela Argentina, aplica IA à agricultura de precisão e ao setor de fintechs. As lacunas de infraestrutura e a escassez de competências moderam o crescimento nas regiões emergentes, mas investimentos direcionados e parcerias de localização criam oportunidades para fornecedores especializados.

Panorama regulatório

As implantações de IA empresarial estão cada vez mais moldadas por requisitos de governança transfronteiriça, liderados pelo Regulamento (UE) 2024/1689 da União Europeia (Lei de IA da UE) e seu calendário de implementação em fases. A Lei entrou em aplicação provisória em 2024 e introduz expectativas de transparência e conformidade para sistemas de alto risco, o que eleva os critérios de seleção de fornecedores em torno de governança incorporada, documentação e controles para fluxos de trabalho empresariais regulamentados.

Nos Estados Unidos, os sinais de política federal enfatizam a consistência nacional em detrimento de um mosaico estado a estado. Em março de 2026, a Casa Branca publicou uma Estrutura Nacional de Política para Inteligência Artificial com recomendações legislativas, incluindo a preempção de leis estaduais de IA, e em junho de 2026 uma ordem executiva presidencial sobre inovação e segurança em IA avançada determinou a criação de benchmarks para capacidades cibernéticas de modelos de fronteira, evitando explicitamente o licenciamento federal obrigatório. Para empresas globais, essas diferenças se traduzem em modelos operacionais duplos: engenharia de conformidade com a UE para classificação de risco e transparência, juntamente com prontidão operacional nos EUA alinhada às diretrizes federais e às expectativas de benchmarking das agências.

Análise da cadeia de valor

A cadeia de valor da IA empresarial começa com fornecedores de computação e infraestrutura (GPUs/TPUs/NPUs, servidores e capacidade em nuvem), passando depois pelas camadas de nuvem e plataforma que fornecem acesso a modelos, serviços de treinamento e inferência, e ferramentas de MLOps. A engenharia e o armazenamento de dados (pipelines, armazenamentos vetoriais e grafos de conhecimento) formam a camada seguinte, seguida pelo desenvolvimento e ajuste fino de modelos (modelos de fundação e de domínio) e estruturas de orquestração que permitem fluxos de trabalho agênticos dentro das aplicações. Integradores de sistemas, empresas de consultoria e fornecedores independentes de software então empacotam essas capacidades em soluções funcionais para atendimento ao cliente, desenvolvimento de software, RH, finanças e cadeia de suprimentos, com ferramentas de governança (monitoramento, segurança, auditabilidade e controles de política) cada vez mais incorporadas de ponta a ponta como um requisito de bloqueio para implantações em produção.

A atividade empresarial recente aponta para uma mudança de soluções pontuais para pilhas de IA integradas e específicas por domínio, além de padrões de entrega repetíveis. Entre maio e junho de 2026, iniciativas focadas em cadeia de suprimentos, como o conceito de fábrica de treinamento de modelos da Blue Yonder e da NVIDIA, juntamente com as aplicações agênticas do Oracle Fusion Cloud SCM, mostram a IA sendo operacionalizada dentro dos sistemas centrais empresariais, e não como modelos isolados. Parcerias que conectam dados operacionais proprietários a plataformas de fluxo de trabalho, como as integrações da FedEx Dataworks com os fluxos de aquisição do ServiceNow, também ressaltam que o acesso diferenciado a dados e pipelines limpos em tempo real são gargalos centrais e fontes de vantagem, enquanto padrões de implantação híbridos abordam restrições de latência e residência de dados.

Cenário Competitivo

O mercado de IA Empresarial é moderadamente concentrado. Os provedores de hiperescala Microsoft, Google, Amazon e IBM mantêm vantagens de escala ao integrar chips, nuvem e modelos de base. Fornecedores especializados como C3.ai, DataRobot e UiPath ocupam nichos de alto valor, oferecendo aceleradores específicos de domínio e automação de baixo código. A intensidade competitiva está aumentando à medida que os líderes de nuvem adquirem soluções pontuais para ampliar a fidelidade à plataforma; a aquisição da Cohere pela Oracle em 2025 exemplifica essa consolidação.

A atividade de patentes sinaliza prioridades estratégicas. A NVIDIA registrou mais de 1.200 patentes de IA em 2024, focadas em arquitetura de GPU, enquanto a IBM enfatizou IA em nuvem híbrida e aprendizado federado. Os fornecedores competem em recursos de IA responsável, incluindo mitigação de viés, painéis de explicabilidade e eficiência de carbono. Disruptores como Anthropic e Mistral AI se diferenciam otimizando segurança, interpretabilidade ou capacidades multilíngues. Os clientes do setor avaliam cada vez mais os fornecedores com base em ferramentas de governança e índices de energia por desempenho, não apenas na precisão do modelo. As ofertas multimodais que fundem processamento de texto, imagem e vídeo em uma única pilha estão emergindo como o próximo campo de batalha.

Os fluxos de investimento destacam a mudança em direção à escala de infraestrutura. A Microsoft comprometeu USD 3 bilhões para expandir seus data centers de IA europeus em dezembro de 2025 para atender aos requisitos regionais de residência de dados. O lançamento do Blackwell da NVIDIA promete ganhos de desempenho de 2,5× para modelos de linguagem, sustentando a liderança em hardware. O Amazon Bedrock Custom Models capacita as empresas a ajustar modelos de base enquanto retêm a propriedade intelectual. Esses movimentos ressaltam um padrão: profundidade de plataforma aliada à personalização aberta está se tornando a fórmula dominante de entrada no mercado.

Líderes do Setor de IA Empresarial

Microsoft Corporation

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se expandindo onde as empresas podem levar a IA do suporte assistido à decisão para a execução dentro dos fluxos de trabalho centrais, particularmente por meio de arquiteturas agênticas incorporadas em ambientes de ERP, ITSM, SCM e operações de rede. A evidência dessa mudança aparece nas implementações de 2026 em setores operacionalmente intensivos: a Deutsche Telekom expandiu do piloto para o uso em produção com a OpenAI e relatou mais de 50.000 usuários internos para IA incorporada em chamadas ativas e gerenciamento de rede, enquanto a Rakuten Symphony implantou um ecossistema unificado de inteligência de telecomunicações com IA generativa e relatou análises de causa raiz substancialmente mais rápidas. Esses movimentos criam espaço em branco para fornecedores que possam oferecer orquestração de nível de produção, observabilidade e modelos de domínio que se conectem aos sistemas e fontes de dados empresariais existentes.

Uma segunda oportunidade está centrada em implantações preparadas para conformidade e requisitos de resiliência que aumentam a demanda por ferramentas de governança, controles de dados e operações de modelos auditáveis. As obrigações em fases da Lei de IA da UE, combinadas com a supervisão emergente de grandes provedores de tecnologia em setores regulamentados, estão empurrando os compradores empresariais para plataformas que empacotam transparência, monitoramento e aplicação de políticas por padrão. Ao mesmo tempo, operadores de logística e cadeia de suprimentos estão demonstrando melhorias mensuráveis de produtividade e operacionais usando agentes de IA e abordagens de gêmeos digitais, o que sustenta o investimento em tecidos de dados em tempo real, aceleradores de integração e ontologias setoriais (incluindo novos entrantes financiados para transformar essas camadas em produtos). Fornecedores que conseguem padronizar pipelines de dados para decisão em ambientes híbridos, mantendo governança e SLAs de desempenho, têm caminhos claros de comercialização em operações de alta regulamentação e alta velocidade.

Desenvolvimentos recentes do setor

- Julho de 2026: a Microsoft anunciou a Microsoft Frontier Company, uma iniciativa de 2,5 bilhões de dólares destinada a incorporar engenheiros de IA em clientes empresariais para acelerar a implantação de sistemas de IA agêntica. O anúncio formaliza um modelo de entrega implantado antecipadamente que visa gargalos de implementação, como integração, gestão de mudanças e fortalecimento para produção em ambientes empresariais complexos.

- Junho de 2026: a Amazon Web Services anunciou uma iniciativa de engenharia implantada antecipadamente de 1 bilhão de dólares para posicionar equipes dedicadas junto aos clientes para co-desenvolver soluções de IA agêntica. Ao combinar talento em engenharia com infraestrutura em nuvem e serviços de IA gerenciados, a AWS fortalece os caminhos de adoção empresarial além do acesso a modelos e ferramentas de autoatendimento.

- Dezembro de 2025: a Microsoft anunciou uma expansão de 3 bilhões de dólares da infraestrutura de IA do Azure na Alemanha e na França para apoiar os requisitos de residência de dados na União Europeia. O investimento amplia a capacidade regional para treinamento e inferência, alinhando o planejamento de infraestrutura de hiperescala com as expectativas de governança em evolução sob a Lei de IA da UE.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de IA empresarial abrange os gastos das organizações com software de IA, plataformas habilitadas para IA e serviços relacionados de implementação e suporte que ajudam as empresas a criar, implantar e executar IA em fluxos de trabalho do dia a dia.

Exclusões de escopo: excluímos aplicativos e dispositivos de IA exclusivamente para consumidores, e também excluímos projetos personalizados pontuais que não resultam em uma linha de produto ou serviço de IA empresarial repetível.

Visão geral da segmentação

- Por Componente

- Software / Plataforma

- Serviços

- Aceleradores de Hardware

- Por Tamanho de Organização

- Grande Empresa

- Pequenas e Médias Empresas

- Por Área Funcional

- Voltada ao Cliente

- Operações e Cadeia de Suprimentos

- Finanças e Risco

- RH e Talentos

- Por Tecnologia

- Aprendizado de Máquina / Modelos de Base

- Processamento de Linguagem Natural

- Visão Computacional

- Inteligência de Decisão / Otimização

- Por Setor de Usuário Final

- Serviços bancários, financeiros e de seguros (BFSI)

- Manufatura

- Automotivo e Mobilidade

- TI e Telecomunicações

- Mídia e Publicidade

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Energia e Serviços Públicos

- Outros Setores de Usuário Final

- Por Modelo de Implantação

- Local

- Nuvem

- Híbrido / Borda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estabelecer a base, alinhamos o que se qualifica como gasto em IA empresarial e o que é contabilizado como gasto em TI adjacente. Fontes públicas ajudam nesse sentido, como indicadores de economia digital da OCDE e do Banco Mundial, rastreadores de gastos em TI e adoção de nuvem publicados por agências, além de atualizações de reguladores e normas (por exemplo, orientações sobre risco e conformidade em IA).

Em seguida, adicionamos sinais do lado da oferta e indicadores de prontidão de produto usando fontes como registros e relatórios anuais da SEC dos EUA, apresentações de resultados corporativos, comunicados de imprensa, bases de dados de patentes para temas de software empresarial relacionados à IA, e atualizações de associações setoriais confiáveis sobre software empresarial e demanda de data centers. Quando necessário, utiliza-se uma assinatura paga de dados financeiros de empresas e inteligência de notícias para padronizar as referências de receita dos fornecedores e reduzir lacunas causadas por diferentes calendários de relatórios. Esta lista é apenas ilustrativa, e muitas outras fontes públicas também foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar a realidade da adoção e as premissas de precificação, pois a compra de IA empresarial é frequentemente orçada entre TI, unidades de negócio e equipes de inovação. Conversamos com compradores empresariais, integradores de sistemas e fornecedores de soluções e plataformas de IA em regiões-chave, para que padrões de implantação, valores médios de contrato e cronogramas de ramp-up possam ser verificados antes de finalizar as premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 15% | APAC: 43% |

| Nível médio: 58% | Líderes funcionais/de unidade: 25% | EMEA: 35% |

| Empresas menores: 16% | Gerentes: 60% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem de pool de demanda de cima para baixo, na qual os gastos com software empresarial e nuvem são reconstruídos em uma parcela endereçável por IA e, em seguida, filtrados pela penetração real de implantação discutida por profissionais do setor. Para manter os números fundamentados, também realizamos aproximações seletivas de baixo para cima usando um conjunto amostrado de receitas de fornecedores, verificações de canal e a lógica típica de ASP multiplicado por volume para implantações comuns de IA empresarial.

As principais entradas usadas no modelo incluem o ritmo de migração para a nuvem empresarial, a intensidade da carga de trabalho de IA (mix de treinamento versus inferência), o uso de aceleradores em ambientes empresariais, os valores médios de contrato para plataformas de IA e aplicações habilitadas para IA, e as taxas de adesão a serviços de implantação e governança. Quando a cobertura de baixo para cima é incompleta, as lacunas são tratadas aplicando faixas de adoção e precificação por região e por tamanho de empresa, e essas faixas são refinadas por meio de verificações de acompanhamento.

Para a previsão, recorremos à análise de cenários apoiada por linhas de tendência nos orçamentos de TI empresarial e no consumo de nuvem, ajustadas com visões de especialistas sobre o momento da regulamentação, metas de produtividade e gargalos de implantação, como a prontidão de dados e a disponibilidade de talentos. As trajetórias de crescimento são, portanto, mantidas práticas e permanecem rastreáveis a um pequeno conjunto de indicadores mensuráveis que podem ser atualizados a cada ano.

Validação de dados e ciclo de atualização

Antes da aprovação final, realizamos múltiplas verificações para garantir que o resultado corresponda a sinais de mercado independentes, e não apenas a uma única cadeia de premissas. Grandes saltos ano a ano são sinalizados, e revisamos novamente os fatores em busca de lógica, consistência de unidades e o momento da conversão de moeda, seguido de uma segunda revisão por analista.

Quando o feedback das entrevistas discorda significativamente dos sinais da pesquisa documental, recontatamos os respondentes ou adicionamos pontos de vista adicionais do mesmo grupo de compradores até que a variância seja compreendida. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando há eventos materiais, como mudanças regulatórias importantes, alterações abruptas de preços ou uma mudança clara no comportamento de adoção empresarial. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam uma visão atualizada, em vez de um retrato mais antigo.

Comparação do tamanho do mercado de IA empresarial da Mordor Intelligence com outras estimativas publicadas

Os valores publicados do mercado de IA empresarial podem parecer bastante distantes entre si, mesmo quando cobrem casos de uso semelhantes, porque cada editora delimita o escopo de maneira diferente e usa sinais de demanda distintos para validar a adoção. As diferenças no que é contabilizado como IA empresarial em contraposição a TI mais ampla, na forma como o consumo de nuvem é tratado e na maneira como os serviços são vinculados ao software costumam criar a maior variação.

Os sinais de crescimento do consumo de nuvem e as verificações de alocação de orçamento de TI empresarial são as evidências usadas para manter a Mordor Intelligence vinculada aos gastos reais de implantação, e essa disciplina ajuda a evitar a contabilização de gastos com IA para consumidores ou modernização genérica de TI como IA empresarial. As lacunas restantes geralmente vêm da forma como os aceleradores de hardware são tratados, se os custos de desenvolvimento interno são incluídos, da maneira como a erosão do ASP é modelada ao longo do tempo e da frequência com que as estimativas são atualizadas após grandes mudanças de precificação e recursos das plataformas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 114,87 bilhões de dólares (2026) | |

| Consultoria Global A | 107,16 bilhões de dólares (2025) | Utiliza um ano-base anterior e pode aplicar uma definição mais ampla de IA empresarial entre aplicações, o que pode alterar os totais dependendo de como serviços e uso de nuvem são agrupados no mesmo pool de gastos. |

| Editora do Setor B | 31,47 bilhões de dólares (2025) | Parece se concentrar em uma perspectiva mais estreita de receita de IA empresarial e pode excluir partes do hardware de suporte e dos serviços de implementação, o que pode reduzir substancialmente o valor contabilizado nos primeiros anos. |

A tabela indica que a maior parte da diferença não se deve a cálculos, mas sim ao que é incluído, ao ano usado e à forma como os gastos são validados. Ao ancorar o modelo em sinais observáveis de compra empresarial e, em seguida, testar as premissas de escopo em entrevistas, obtemos uma estimativa equilibrada que pode ser repetida e atualizada com etapas claras a cada ciclo.

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para o mercado de IA Empresarial em 2031?

Espera-se que o mercado de IA Empresarial atinja USD 273,08 bilhões até 2031 a um CAGR de 18,91%.

Qual segmento de componente está crescendo mais rapidamente?

Os aceleradores de hardware estão projetados para crescer a um CAGR de 19,39% à medida que as empresas escalam as cargas de trabalho de inferência.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Programas de IA soberana financiados pelo governo e modelos de base localizados estão impulsionando um CAGR de 19,92% na Ásia-Pacífico.

Qual área funcional apresenta o maior potencial de crescimento?

As aplicações de recursos humanos e talentos estão preparadas para se expandir a um CAGR de 19,76% até 2031.

Como as regulamentações estão influenciando a seleção de fornecedores na Europa?

A Lei de IA favorece fornecedores prontos para conformidade que fornecem transparência, classificação de risco e ferramentas de governança.

Qual tendência de hardware está reformulando as estratégias de aquisição?

Os avanços em GPUs e TPUs, como as arquiteturas H100 e Blackwell da NVIDIA, permitem maior rendimento de inferência, levando a reservas de capacidade por vários anos.

Página atualizada pela última vez em: