Tamanho e Participação do Mercado de Realidade Aumentada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 125.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 387.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Realidade Aumentada por Mordor Intelligence

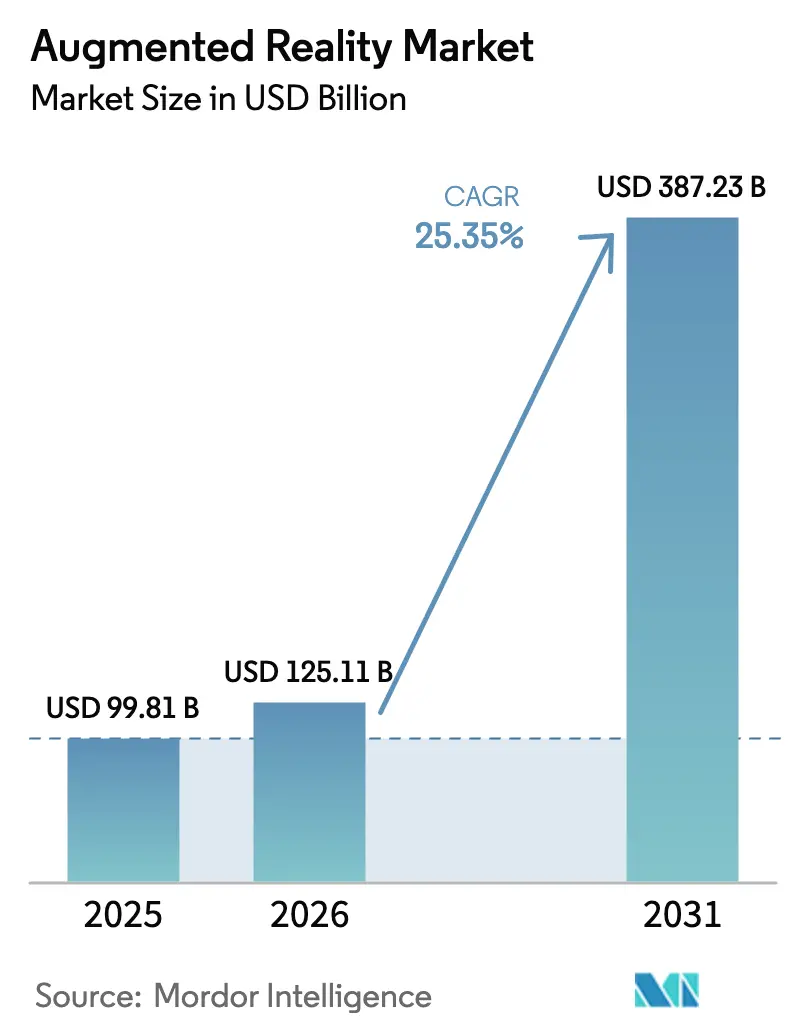

O tamanho do Mercado de Realidade Aumentada está projetado para expandir de USD 99,81 bilhões em 2025 e USD 125,11 bilhões em 2026 para USD 387,23 bilhões até 2031, registrando um CAGR de 25,35% entre 2026 e 2031. A contínua expansão do 5G, a maturação das arquiteturas de borda em nuvem e um crescente portfólio de provas de conceito corporativas migrando para produção em escala estão sustentando o crescimento de dois dígitos. A rápida adoção de ferramentas de autoria de IA generativa está reduzindo os custos de criação de conteúdo, ampliando a base de desenvolvedores e impulsionando receitas recorrentes provenientes de assinaturas de software. A pilha integrada de hardware e software Vision Pro da Apple Inc. validou experiências premium de computação espacial, enquanto os agressivos subsídios de hardware da Meta Platforms Inc. estão ampliando a base instalada no segmento de valor, intensificando conjuntamente a competitividade. No lado industrial, ganhos mensuráveis de eficiência em treinamento, serviço de campo e assistência remota estão convencendo fabricantes, concessionárias de serviços públicos e agências de defesa a aprovar implantações plurianuais, conferindo à tecnologia uma posição corporativa duradoura.

Principais Conclusões do Relatório

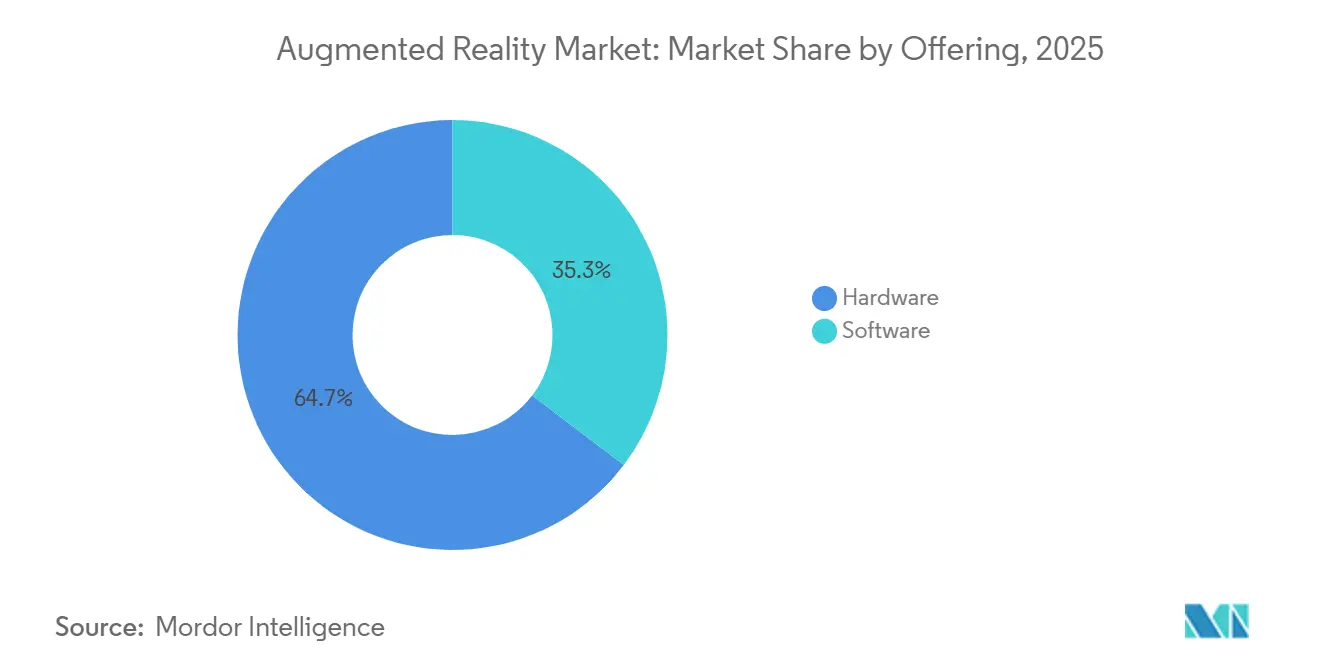

- Por oferta, o hardware detinha 64,66% da participação de receita em 2025, mas o software está previsto para expandir a um CAGR de 28,76% até 2031, indicando que a monetização de plataformas superará as margens de dispositivos à medida que a penetração se aprofunda.

- Por tecnologia principal, os displays OLED e micro-OLED lideraram com 48,25% de participação em 2025, enquanto o MicroLED está posicionado para avançar a um CAGR de 27,52% até 2031, à medida que os fornecedores superam os desafios de rendimento de produção.

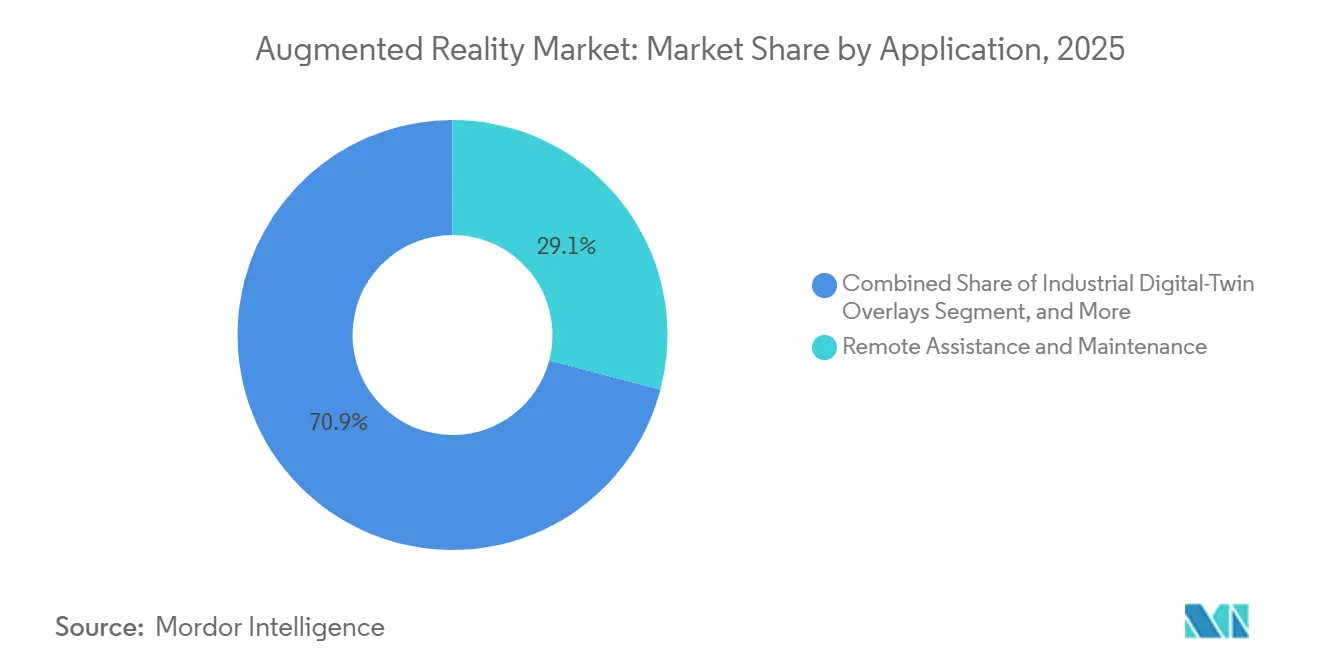

- Por aplicação, assistência remota e manutenção responderam por 29,09% do tamanho do mercado de realidade aumentada (RA) em 2025 e permaneceram como a maior aplicação individual por receita. As sobreposições de gêmeos digitais industriais estão projetadas para crescer a um CAGR de 26,12%, o mais rápido entre as aplicações monitoradas, à medida que os fabricantes integram dados de IoT em tempo real nos fluxos de trabalho de produção.

- Por vertical de usuário final, jogos e entretenimento detinham 36,26% de participação do mercado de RA em 2025, enquanto a área de saúde está prevista para expandir a um CAGR de 26,76% com base em aprovações de treinamento cirúrgico e diagnóstico.

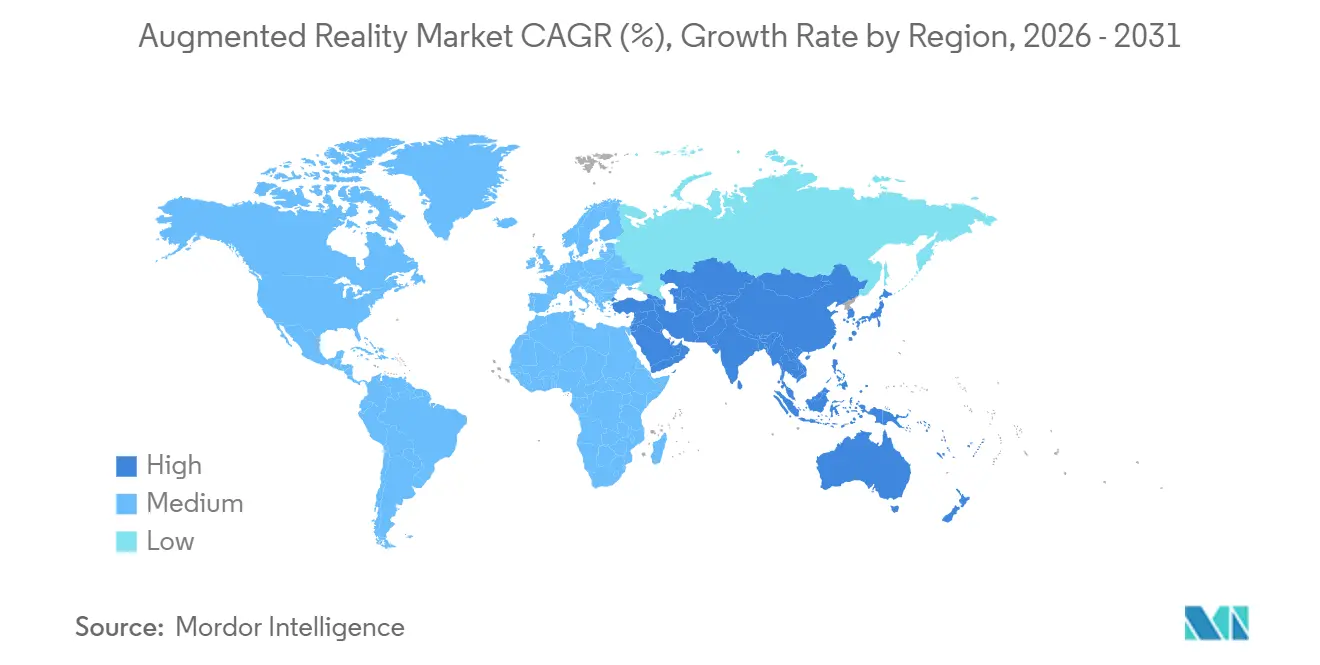

- Por geografia, a América do Norte representou 44,42% da receita de 2025, mantendo a liderança regional, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 25,94% até 2031, o mais rápido entre todas as geografias.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Realidade Aumentada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Redes Móveis 5G de Baixa Latência | +4.2% | Global, com alta densidade inicial na Coreia do Sul, Estados Unidos e China | Médio prazo (2 a 4 anos) |

| Crescente Penetração de Smartphones e Aplicativos Compatíveis com RA | +3.8% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Ganhos de Eficiência em Treinamento Corporativo e Serviço de Campo | +5.1% | América do Norte e Europa, expandindo para polos de manufatura da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ferramentas de IA Generativa para Criação Rápida de Conteúdo de RA | +4.5% | Global, concentrado nas comunidades de desenvolvedores da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Sobreposições de Gêmeos Digitais Industriais para Dados de IoT em Tempo Real | +3.9% | Corredores industriais da Europa e Ásia-Pacífico, setor automotivo da América do Norte | Longo prazo (≥ 4 anos) |

| Impulso do Ecossistema de Computação Espacial Liderado pelo Apple Vision Pro | +4.0% | Segmentos premium da América do Norte e Europa, adoção gradual na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Redes Móveis 5G de Baixa Latência

Os núcleos 5G autônomos estão agora entregando latência de ida e volta inferior a 10 milissegundos, permitindo sobreposições renderizadas na nuvem que transferem o processamento de headsets limitados para servidores de borda.[1]T-Mobile, "T-Mobile Expands 5G Coverage to 330 Million Americans," t-mobile.com Os fabricantes de chipsets incorporaram mecanismos de IA dedicados junto aos modems 5G, o que significa que o reconhecimento de objetos em tempo real pode continuar mesmo quando a conectividade cai. O Release 18 do 3GPP adiciona classes de qualidade de serviço específicas para XR que os operadores de rede estão testando para garantir a estabilidade da taxa de quadros durante picos de congestionamento.[2]Ericsson, "Ericsson Mobility Report," ericsson.com A cobertura urbana permanece desigual, porém fábricas, portos e armazéns estão contornando a rede pública com redes 5G privadas, garantindo desempenho determinístico para gêmeos digitais industriais. À medida que as lacunas de cobertura se fecham, espera-se que a navegação de RA ao ar livre, as sobreposições de turismo e o entretenimento em grandes locais experimentem uma inflexão de uso no mercado de realidade aumentada.

Ganhos de Eficiência em Treinamento Corporativo e Serviço de Campo

Empresas que implantam displays montados na cabeça documentaram perfis de retorno sobre o investimento que reduzem os períodos de retorno para menos de 24 meses. Estudos independentes mostram que a orientação remota por especialistas pode reduzir as viagens de técnicos em 40%, enquanto os fluxos de trabalho imersivos reduzem os defeitos de montagem em percentuais de dois dígitos. Fabricantes dos setores aeroespacial, automotivo e de equipamentos pesados relatam ciclos de produção 20% a 30% mais curtos após a substituição de manuais em papel por instruções de trabalho em RA. Além do chão de fábrica, organizações de serviço de linha de frente que utilizam sobreposições mãos-livres registram taxas de reversão de técnicos abaixo de 5%, indicando uma mudança comportamental consolidada. À medida que a incerteza macroeconômica impulsiona agendas de otimização de custos, as economias documentadas das implantações de RA devem acelerar as decisões de aquisição no mercado de realidade aumentada.

Ferramentas de IA Generativa para Criação Rápida de Conteúdo de RA

Grandes modelos multimodais incorporados em suítes de autoria estão reduzindo o tempo de desenvolvimento de ativos 3D em mais de 50%, democratizando a criação além de artistas especializados. Os detentores de plataformas estão lançando funcionalidades de texto para filtro que já aumentaram o volume de efeitos publicados em um terço, sustentando o engajamento nos canais de mídia social. Os varejistas ganham a capacidade de gerar experimentações personalizadas em tempo real, enquanto as empresas podem criar gêmeos digitais que se adaptam a dados de sensores em campo sem modelagem manual. Os ciclos de revisão de controle de qualidade permanecem necessários, porém a curva de custos está se inclinando para baixo, alimentando um ciclo virtuoso de disponibilidade de conteúdo e adoção de usuários no mercado de realidade aumentada.

Impulso do Ecossistema de Computação Espacial Liderado pelo Apple Vision Pro

O lançamento do Vision Pro estabeleceu um referencial de desempenho — resolução de 4K por olho e latência de rastreamento ocular inferior a 12 milissegundos — que está reformulando as expectativas dos consumidores.[3]Apple Inc., "VisionOS 2 Brings New Spatial-Computing Experiences," apple.com Em 18 meses, mais de 2.500 títulos para visionOS abrangeram produtividade, design e colaboração, sinalizando o comprometimento dos desenvolvedores com um ecossistema fechado e premium. Grandes varejistas que testaram ferramentas de configuração espacial relataram aumentos de conversão acima de 20%, validando o potencial comercial da realidade mista. O preço ainda é uma barreira para os consumidores em massa, porém o histórico de trajetória de produtos da Apple Inc. sugere variantes de menor custo que ampliarão a base endereçável até o final do horizonte de previsão no mercado de RA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vida Útil da Bateria e Ergonomia dos Displays Montados na Cabeça | -2.8% | Global, agudo nos segmentos de consumo | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade e Segurança de Dados | -2.1% | Europa sob o RGPD, empresas da América do Norte, mandatos de localização de dados na China | Médio prazo (2 a 4 anos) |

| Gargalos no Fornecimento de Vidro para Guias de Onda Ópticos | -1.9% | Global, fornecimento concentrado nos Estados Unidos e no Japão | Médio prazo (2 a 4 anos) |

| Padrões de Desenvolvedor Fragmentados e Problemas entre Plataformas | -1.6% | Global, mais agudo em implantações corporativas multiplataforma | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vida Útil da Bateria e Ergonomia dos Displays Montados na Cabeça

A maioria dos headsets comerciais oferece menos de 2,5 horas de operação contínua, bem abaixo do limite de quatro horas exigido para fluxos de trabalho ao longo de todo o dia. As massas dos dispositivos ainda giram em torno de 500 a 600 gramas, gerando fadiga cervical em menos de uma hora para muitos usuários, o que limita a duração das sessões em jogos e cenários industriais prolongados. Ópticas mais brilhantes e de maior resolução aumentam a imersão, mas drenam as baterias mais rapidamente, enquanto o aumento da capacidade da bateria agrava o peso. Protótipos de estado sólido prometem ganhos de 50% na densidade de energia, mas é improvável que sejam comercializados em volume antes de 2028. Até lá, no mercado de realidade aumentada, os limites ergonômicos restringirão a adoção pelo consumidor e obrigarão as empresas a limitar o uso de headsets a tarefas discretas, em vez de turnos inteiros.

Preocupações com Privacidade e Segurança de Dados

O rastreamento biométrico de olhos, mãos e rosto está no cerne da experiência do usuário imersiva, mas se enquadra nas disposições sobre dados sensíveis do Artigo 9 do RGPD. As implantações europeias frequentemente exigem processamento local ou de borda para evitar a transferência para a nuvem, aumentando os custos e a complexidade de integração. Empresas norte-americanas citam preocupações com responsabilidade civil em relação à gravação de terceiros em espaços de trabalho compartilhados, atrasando as implantações em setores regulamentados. Na China, os mandatos de localização de dados empurram os fornecedores para a inferência no dispositivo, limitando o uso de serviços globais de XR em nuvem. Os fornecedores que puderem garantir criptografia, processamento local e fluxos de dados auditáveis terão vantagem nas aquisições, porém a sobrecarga de conformidade ainda moderará a expansão em segmentos sensíveis à privacidade no mercado de RA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Receita de Plataforma Supera as Margens de Hardware

O segmento de software gerou a expansão de receita mais rápida em 2025, acompanhando uma projeção de CAGR de 28,76% até 2031, à medida que assinaturas, compras no aplicativo e serviços de renderização em nuvem superam as margens únicas de headsets. No hardware, displays montados na cabeça autônomos e com fio, além de visualizadores móveis sem tela, mantiveram 64,66% dos gastos de 2025, porém as margens brutas se estreitaram quando dispositivos de nível de valor, como o Meta Quest, foram vendidos próximos ao custo para ampliar a base instalada. O framework de desenvolvimento da Unity Technologies sustenta aproximadamente dois terços dos lançamentos de RA para dispositivos móveis e headsets, ancorando spreads de licença recorrentes à medida que o grupo de criadores profissionais cresce. O Unreal Engine continua a ganhar espaço na visualização fotorrealista, enquanto os compradores corporativos gravitam em direção a kits de ferramentas de baixo código que se integram aos sistemas de gestão de ativos existentes. A oportunidade de software escala com cada usuário incremental, posicionando os operadores de plataforma para capturar valor vitalício crescente mesmo à medida que os custos de lista de materiais diminuem. Enquanto isso, os roteiros de hardware se concentram em fatores de forma mais leves e chipsets energeticamente eficientes, mas a comoditização é inevitável, direcionando os pools de lucro decisivamente para software e serviços no mercado de realidade aumentada.

Os pipelines de ativos que antes exigiam designers especializados agora podem gerar automaticamente texturas, iluminação e animações sob demanda. Essa mudança inclina o custo total de propriedade em direção a preços baseados em uso. À medida que os marcos regulatórios e de seguros se consolidam, setores como saúde e defesa devem se comprometer com assinaturas de plataforma plurianuais, reforçando o ciclo virtuoso para os fornecedores de software. Consequentemente, os fabricantes de hardware já estão experimentando modelos de compartilhamento de receita vinculados às taxas de participação nas lojas de aplicativos, sublinhando a inversão gradual de valor das unidades físicas para os canais digitais no mercado de RA.

Por Tecnologia Principal: MicroLED Ganha Espaço Apesar dos Desafios de Fabricação

Os displays OLED e Micro-OLED combinados representaram 48,25% da participação de receita do mercado de realidade aumentada em 2025, devido às cadeias de suprimentos maduras e preços competitivos, porém a degradação de luminância inerente e o brilho de pico limitado restringem a durabilidade ao longo de vários anos. Os protótipos de MicroLED apresentados pelos principais fornecedores de displays oferecem contraste superior, desfoque de movimento reduzido e eficiência energética que poderia prolongar as sessões sem sacrificar o fator de forma. Os processos atuais de transferência em massa, no entanto, relatam perdas de rendimento que inflacionam os custos, mantendo a produção de MicroLED em grande parte na fase piloto. Anúncios de investimento pelos principais montadores de smartphones e fábricas de displays indicam que a tecnologia cruzará a viabilidade comercial entre 2027 e 2029, após o que os incumbentes da categoria acelerarão a migração para painéis de maior durabilidade.

Os combinadores de guia de onda permanecem outro ponto de estrangulamento, com os principais fornecedores experimentando rendimentos abaixo de 60% devido às exigências de tolerância em nanoescala. Os guias de onda baseados em vidro dominam os sistemas de alta qualidade, enquanto as variantes de polímero estão progredindo em uniformidade de cor e podem desbloquear alternativas econômicas para óculos de consumo. O Silício sobre Cristal Líquido retém relevância de nicho em aplicações de defesa que exigem resolução ultra-alta em condições de baixa luminosidade. A transição para o MicroLED depende, em última análise, de avanços coordenados em planos de fundo de display, equipamentos de transferência e materiais de guia de onda. No entanto, uma vez resolvidos, o aumento de desempenho resultante deve catalisar um novo ciclo de produtos favorecendo formatos vestíveis mais leves e para uso ao longo de todo o dia no mercado de RA.

Por Aplicação: Gêmeos Digitais Industriais Emergem como Líder de Crescimento

A assistência remota e a manutenção preservaram a maior participação de receita individual em 29,09% durante 2025, confirmando seu papel fundamental na adoção corporativa inicial. No entanto, as sobreposições de gêmeos digitais industriais estão previstas para superar todos os outros grupos de aplicações com um CAGR de 26,12% até 2031 no mercado de realidade aumentada. Os fabricantes agora combinam telemetria de IoT em nível de planta com contexto espacial 3D, permitindo que os engenheiros visualizem pontos de tensão, gradientes térmicos e alertas preditivos diretamente nas máquinas. Grandes grupos de energia e automotivos relataram reduções de tempo de inatividade na faixa de percentual de um dígito alto após a sobreposição de dados de sensores ao vivo em ativos físicos, validando uma narrativa clara de retorno sobre o investimento.

A visualização e configuração de produtos continuam a elevar as taxas de conversão em artigos para o lar, vestuário e varejo automotivo, fornecendo visualizações de alta fidelidade em ambientes naturais. As soluções de navegação e mapeamento estão amadurecendo à medida que o 5G se densifica, entregando instruções em nível de faixa sobrepostas às paisagens urbanas, enquanto os filtros sociais sustentam o uso diário em escala, embora a monetização por usuário ativo permaneça modesta. Educação e saúde estão se expandindo para treinamento de alto risco e planejamento pré-operatório, aproveitando simulações e sobreposições de anatomia 3D. No geral, os gêmeos industriais se beneficiam de arquiteturas de computação de borda capazes de taxas de atualização abaixo de 50 milissegundos, garantindo que as sobreposições permaneçam acionáveis em vez de auxiliares visuais estáticos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Vertical de Usuário Final: Saúde Avança com Treinamento Cirúrgico e Aprovações da FDA

O grupo de jogos e entretenimento manteve 36,26% das receitas de 2025, impulsionado por títulos de grande sucesso e bilhões de interações diárias com filtros sociais. A saúde, no entanto, está posicionada para a trajetória mais rápida com um CAGR de 26,76%, à medida que as autorizações regulatórias desbloqueiam fluxos de trabalho diagnósticos e operatórios reembolsáveis no mercado de realidade aumentada. Múltiplos sistemas de navegação neurocirúrgica agora fornecem sobreposições de limites tumorais, apoiados por estudos revisados por pares que demonstram redução do tempo operatório e da exposição à radiação. As universidades estão integrando módulos de simulação de RA em programas de residência, produzindo ganhos mensuráveis de proficiência em comparação com o treinamento tradicional.

Educação, varejo e automotivo seguem como contribuintes de crescimento. Os educadores simulam ambientes perigosos, como soldagem ou resgate em espaços confinados, sem risco físico, enquanto os varejistas aproveitam utilitários de experimentação para reduzir as devoluções de produtos. Os fabricantes de equipamentos originais automotivos incorporam realidade aumentada de nível HUD nos para-brisas, projetando indicações de navegação e alertas de assistência ao motorista que reduzem a carga cognitiva. Os usos na defesa continuam no mercado de RA, porém os ciclos de aquisição e as restrições ergonômicas retardam os cronogramas de implantação em larga escala.

Análise Geográfica

A América do Norte gerou 44,42% das receitas de 2025 no mercado de realidade aumentada, sustentada pela alta penetração do 5G nas áreas metropolitanas, uma concentração de incumbentes de plataforma e profundos ecossistemas de capital de risco que financiaram mais de USD 2 bilhões em startups ao longo de 2024-2025. As implantações corporativas nos setores aeroespacial, logístico e de defesa continuam a escalar, embora o crescimento anual de unidades de headsets tenha moderado à medida que os primeiros adotantes transitam das implantações iniciais para as fases de otimização. O polo tecnológico de Toronto, no Canadá, está ganhando visibilidade em aplicações relacionadas à saúde, enquanto o corredor automotivo do México está adotando a RA para treinamento de montagem e inspeção de qualidade.

A Ásia-Pacífico está projetada para registrar a expansão regional mais rápida com um CAGR de 25,94% até 2031 no mercado de RA. A política industrial da China tem como meta 100 milhões de dispositivos compatíveis com RA até 2030, combinando regras de localização de dados com incentivos para fabricantes de equipamentos originais domésticos incorporarem inferência de IA no dispositivo. O engajamento do consumidor na Índia se apoia fortemente na RA baseada em smartphones, contando com centenas de milhões de usuários mensais de filtros graças a planos de dados 5G acessíveis e bibliotecas de conteúdo em línguas vernáculas. O setor de manufatura intensivo em robótica do Japão está integrando visualização mãos-livres para compensar a escassez de mão de obra qualificada, enquanto a Coreia do Sul serve como campo de prova para experiências de jogos de alta fidelidade sobrepostas a paisagens urbanas densas. A Austrália está pilotando a RA em operações de mineração remota e construção em larga escala. A fragmentação regulatória e o poder de compra desigual, no entanto, moderam o crescimento absoluto em dólares em relação à América do Norte.

O progresso da Europa é metódico devido às rígidas regras de dados biométricos do RGPD, porém o mesmo marco está catalisando implantações corporativas que preservam a privacidade e evitam dependências de nuvem pública. Alemanha, Reino Unido e França lideram nos casos de uso automotivo e aeroespacial, implantando RA para reduzir erros de montagem e encurtar as janelas de treinamento. Itália e Espanha aproveitam a tecnologia em instalações de turismo e patrimônio cultural, elevando o engajamento dos visitantes. A legislação de IA em nível da União Europeia exigirá divulgação transparente de conteúdo de RA gerado por IA, o que pode aumentar os custos de conformidade, mas também construir confiança básica do consumidor. No Oriente Médio e África, os pilotos permanecem concentrados em iniciativas de cidades inteligentes, como o NEOM, e em demonstrações de educação e varejo nos principais centros urbanos. A América do Sul está experimentando ferramentas de visualização para comércio eletrônico, embora a variabilidade macroeconômica e as tarifas de importação introduzam ventos contrários.

Cenário Competitivo

A concorrência está se intensificando à medida que plataformas verticalmente integradas buscam fidelizar desenvolvedores e usuários finais por meio de sistemas operacionais, chipsets e lojas de aplicativos proprietários. A Meta Platforms Inc. persegue uma estratégia de conquista de mercado subsidiando o hardware Quest e recuperando valor em software, publicidade e compras no aplicativo. A Apple Inc., ao contrário, aplica preços premium sobre uma integração rigorosa de hardware e software, criando custos de troca duradouros que lembram seu manual de estratégia móvel. A Microsoft Corporation mantém uma posição sólida em colaboração corporativa e defesa, enquanto a Google LLC está reingressando no segmento de dispositivos por meio de uma parceria com a Samsung Electronics Co. Ltd. que visa introduzir uma pilha XR baseada em Android até 2026.

Os fornecedores de componentes exercem influência desproporcional devido a gargalos no vidro de guia de onda e displays avançados. As taxas de rendimento limitadas da Corning efetivamente limitam os volumes de produção de headsets, colocando fabricantes de equipamentos originais menores, como a Magic Leap Inc. e a Vuzix Corporation, em desvantagem nas negociações. A Qualcomm Technologies Inc. ancora muitos designs de referência de headsets com o Snapdragon Spaces, integrando núcleos de IA que movem a inferência para o dispositivo para reduzir a latência. A Unity Technologies e o Unreal Engine disputam a preferência dos desenvolvedores com APIs multiplataforma que mitigam o atrito de portabilidade.

A PTC Inc. adquiriu a Augmentir para incorporar análises de trabalhadores conectados em seu conjunto Vuforia, enquanto a Niantic Inc. captou capital substancial para escalar seu kit de desenvolvimento de RA Lightship. Os padrões emergentes do Grupo Khronos e da ISO visam reduzir a fragmentação, porém os fornecedores de plataforma têm incentivo limitado para abrir mão de suas vantagens proprietárias. Olhando para o futuro, a diferenciação sustentada dependerá da integração de IA, de avanços na eficiência das baterias e da capacidade de navegar em regimes de governança de dados cada vez mais rigorosos.

Líderes do Setor de Realidade Aumentada

Microsoft Corporation

Meta Platforms Inc.

Apple Inc.

Qualcomm Technologies Inc.

Google LLC (Alphabet)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Meta Platforms Inc. lançou o Quest 3S, um headset autônomo de entrada a USD 299 voltado para instituições de ensino, com seis meses de Meta Quest Plus incluídos para estimular a adoção de conteúdo.

- Agosto de 2025: A Apple Inc. apresentou o visionOS 2.2, habilitando a colaboração espacial para oito pessoas, que a SAP integrou em seu conjunto ERP para fluxos de trabalho remotos.

- Junho de 2025: A Samsung Electronics Co. Ltd. e a Google LLC anunciaram um sistema operacional Android XR conjunto, com os primeiros dispositivos previstos para o final de 2026 utilizando chipsets Snapdragon XR2 Gen 3.

- Maio de 2025: A Microsoft Corporation expandiu o Azure Mixed Reality com ancoragem espacial de IA, permitindo que clientes industriais persistam sobreposições de gêmeos digitais sem recalibração manual.

Escopo do Relatório Global do Mercado de Realidade Aumentada

A Realidade Aumentada (RA) é uma tecnologia que aprimora o ambiente do mundo real sobrepondo conteúdo digital gerado por computador, como imagens, texto, objetos 3D ou sons, à visão do usuário em tempo real. Ao contrário da Realidade Virtual, que cria um ambiente totalmente digital, a RA adiciona elementos digitais ao mundo físico, permitindo que os usuários interajam com ambos simultaneamente por meio de dispositivos como smartphones, tablets ou óculos de RA.

O Relatório do Mercado de Realidade Aumentada é Segmentado por Oferta (Hardware, Software), Tecnologia Principal (OLED/Micro-OLED, MicroLED, Guia de Onda e Óptica Difratora, LCOS), Aplicação (Assistência Remota, Visualização de Produtos, Navegação, Filtros Sociais, Outras Aplicações), Vertical de Usuário Final (Jogos, Educação, Saúde, Varejo, Automotivo, Outros Verticais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | HMDs Autônomos |

| HMDs com Fio | |

| Visualizadores Sem Tela | |

| Software |

| OLED / Micro-OLED |

| MicroLED |

| Guia de Onda e Óptica Difratora |

| Silício sobre Cristal Líquido (LCOS) |

| Assistência Remota e Manutenção |

| Visualização e Configuração de Produtos |

| Navegação e Mapeamento |

| Filtros Sociais e de Comunicação |

| Outras Aplicações |

| Jogos e Entretenimento |

| Educação |

| Saúde |

| Varejo |

| Automotivo e Transporte |

| Outros Verticais de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Oferta | Hardware | HMDs Autônomos |

| HMDs com Fio | ||

| Visualizadores Sem Tela | ||

| Software | ||

| Por Tecnologia Principal | OLED / Micro-OLED | |

| MicroLED | ||

| Guia de Onda e Óptica Difratora | ||

| Silício sobre Cristal Líquido (LCOS) | ||

| Por Aplicação | Assistência Remota e Manutenção | |

| Visualização e Configuração de Produtos | ||

| Navegação e Mapeamento | ||

| Filtros Sociais e de Comunicação | ||

| Outras Aplicações | ||

| Por Vertical de Usuário Final | Jogos e Entretenimento | |

| Educação | ||

| Saúde | ||

| Varejo | ||

| Automotivo e Transporte | ||

| Outros Verticais de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Com que velocidade o mercado de realidade aumentada está crescendo até 2031?

O mercado de realidade aumentada está previsto para crescer de USD 125,11 bilhões em 2026 para USD 387,23 bilhões até 2031, entregando um CAGR de 25,35% no período.

Qual região registrará a maior taxa de crescimento durante o período de previsão?

A Ásia-Pacífico está projetada para registrar um CAGR de 25,94%, impulsionada pelas metas de política da China, pela adoção móvel da Índia e pelos investimentos em automação industrial do Japão.

Qual segmento está se expandindo mais rapidamente do que as receitas de hardware?

Software e serviços de plataforma, incluindo assinaturas e renderização em nuvem, estão projetados para superar os dispositivos, com um CAGR de 28,76% até 2031.

Por que os displays MicroLED são considerados a próxima grande mudança tecnológica?

O MicroLED oferece maior brilho, melhor eficiência energética e maior vida útil do que o OLED, embora os rendimentos de fabricação precisem melhorar para a adoção em massa prevista após 2027.

Qual é a maior restrição que impede a adoção pelo consumidor?

A vida útil limitada da bateria e a ergonomia dos headsets atualmente limitam o uso contínuo a menos de 3 horas, restringindo a produtividade ao longo de todo o dia e as sessões prolongadas de jogos.

Qual vertical de usuário final verá o crescimento mais rápido?

A saúde lidera com um CAGR de 26,76%, impulsionada por sobreposições diagnósticas autorizadas pela FDA e módulos acelerados de treinamento cirúrgico.

Página atualizada pela última vez em: