Tamanho e Participação do Mercado de Realidade Aumentada Empresarial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

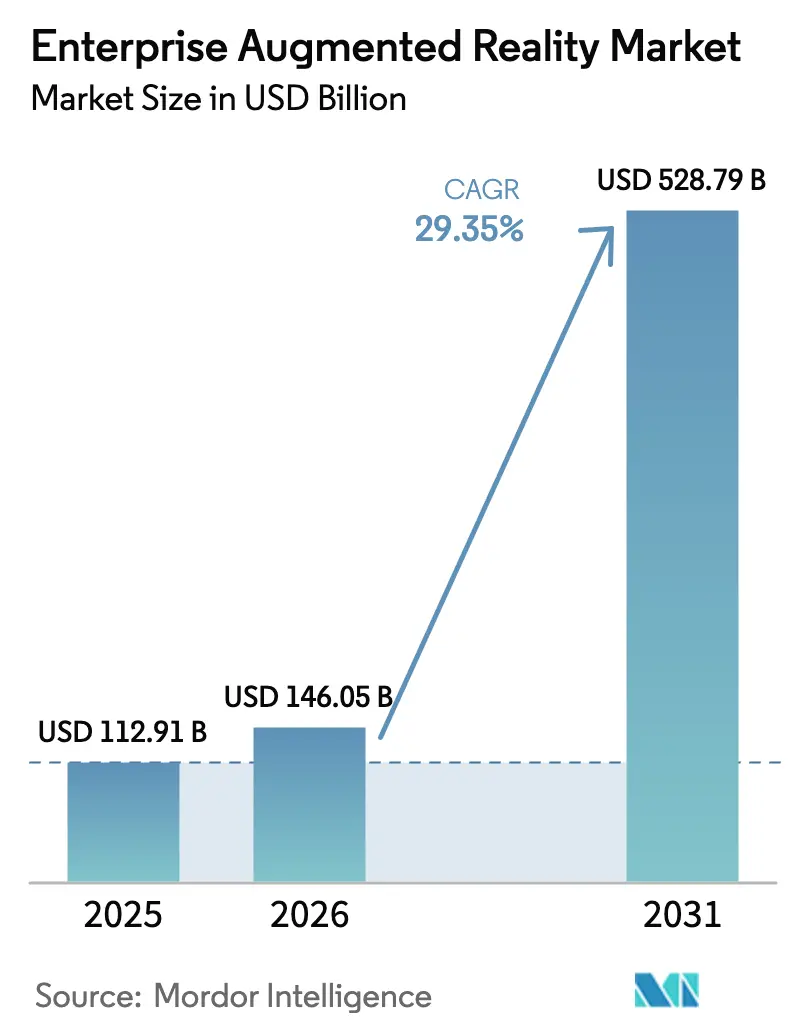

| Tamanho do Mercado (2026) | 146.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 528.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.35% CAGR |

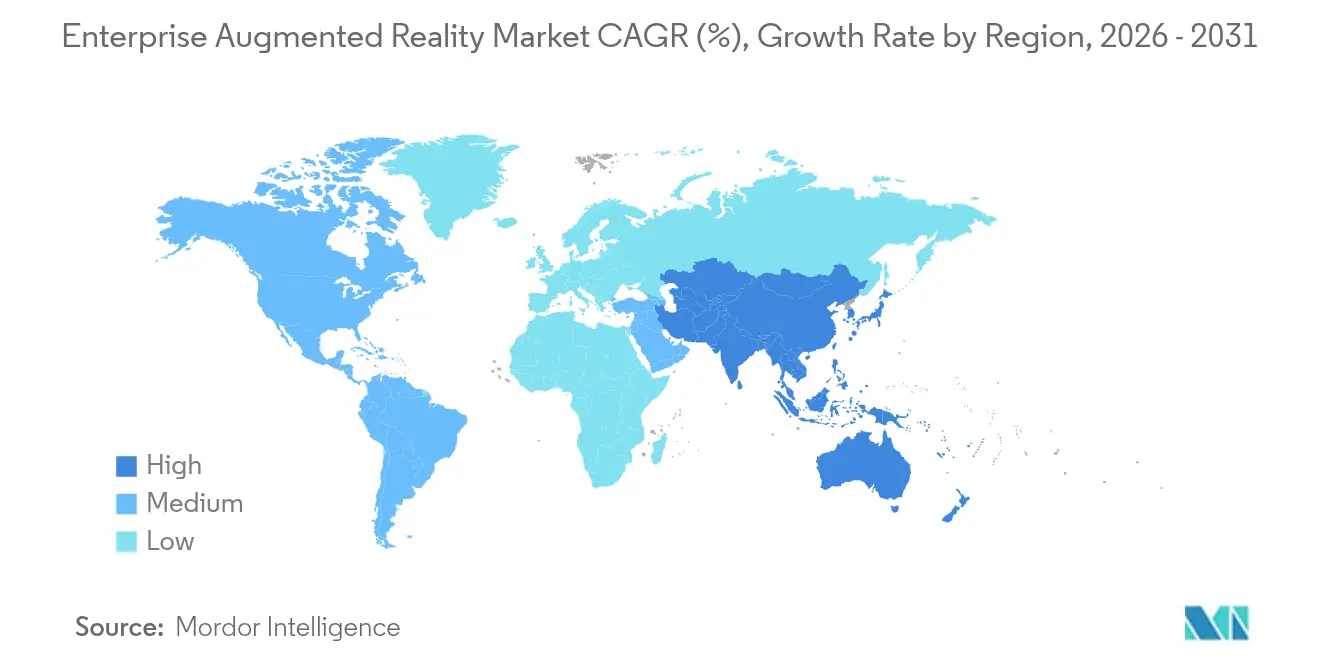

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

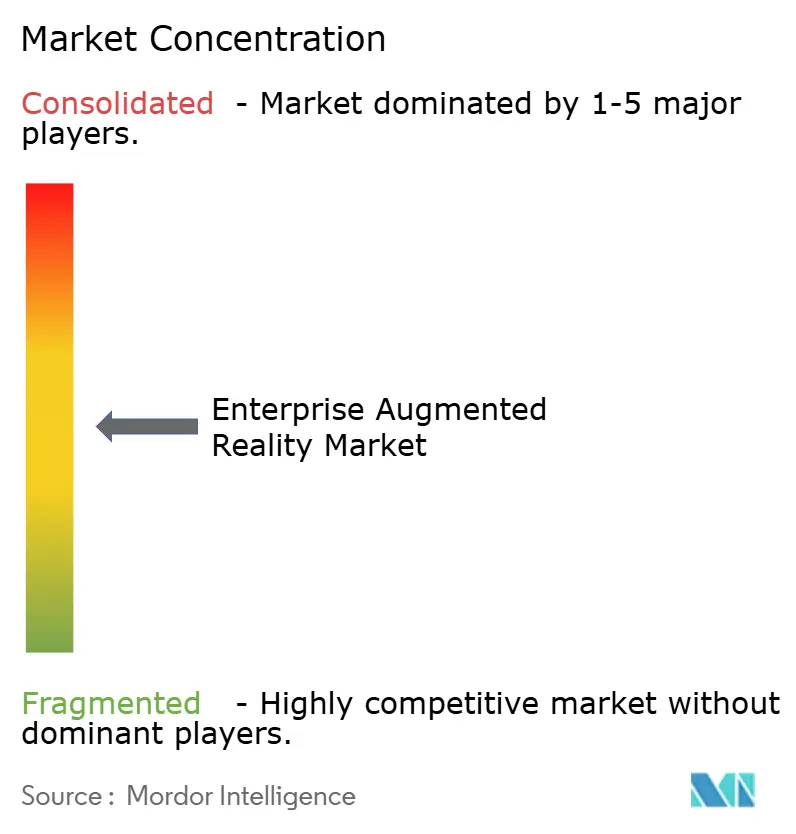

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Realidade Aumentada Empresarial por Mordor Intelligence

O tamanho do mercado de realidade aumentada empresarial foi avaliado em USD 112,91 bilhões em 2025 e estima-se que cresça de USD 146,05 bilhões em 2026 para atingir USD 528,79 bilhões até 2031, a um CAGR de 29,35% durante o período de previsão (2026-2031). O hardware atualmente representa 62,3% da receita global, mas os modelos de negócios centrados em serviços estão se expandindo mais rapidamente à medida que as empresas transferem capital de dispositivos para contratos baseados em resultados. A aceleração é impulsionada pela ampla implementação de redes 5G, arquiteturas de nuvem de RA e chipsets RISC-V que reduzem o custo total de propriedade ao mesmo tempo que fornecem a latência ultrabaixa necessária para casos de uso críticos para a missão. Fabricantes discretos e operadores de energia estão escalando pilotos comprovados para implantações em toda a planta porque a orientação visual em tempo real reduz consistentemente erros, tempo de inatividade e ciclos de treinamento. A intensidade competitiva permanece moderada; os players de plataforma estão aprofundando os ecossistemas de software enquanto os novos entrantes aproveitam ópticas de custo eficiente e stacks SLAM proprietários para garantir vitórias de design.

Principais Conclusões do Relatório

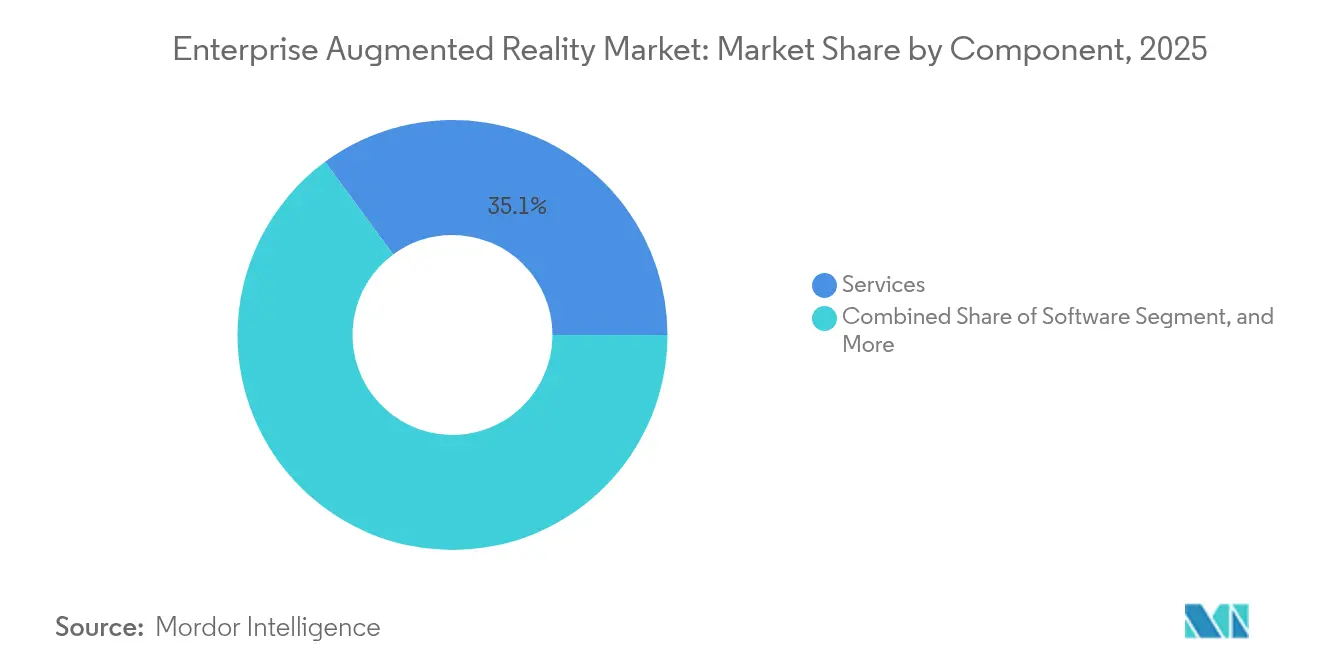

- Por componente, o Hardware deteve 61,45% da participação do mercado de realidade aumentada empresarial em 2025, enquanto os Serviços têm previsão de crescer a um CAGR de 33,20% até 2031.

- Por tipo de dispositivo, os Displays Montados na Cabeça lideraram com 61,85% de participação de receita em 2025; os sistemas de Projeção/Espacial têm projeção de expansão a um CAGR de 36,10% até 2031.

- Por implantação, as implementações On-Premise representaram 61,90% dos gastos de 2025; o Cloud/AR-como-Serviço tem previsão de crescer a um CAGR de 34,90% até 2031.

- Por aplicação, a Assistência Remota & Colaboração respondeu por 27,15% do tamanho do mercado de realidade aumentada empresarial em 2025; o Fluxo de Trabalho & Controle de Qualidade está avançando a um CAGR de 35,80% até 2031.

- Por setor de usuário final, a Manufatura Industrial capturou 30,05% da participação do tamanho do mercado de realidade aumentada empresarial em 2025, enquanto Energia & Utilities tem expectativa de registrar um CAGR de 32,40% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Realidade Aumentada Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas piloto industriais de comprovação rápida de ROI | +4.2% | Global, com concentração na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Processadores RISC-V de classe smartphone reduzindo o BOM dos dispositivos | +3.8% | Global, liderado por polos de manufatura da APAC | Médio prazo (2-4 anos) |

| Mudança para RA montada na cabeça para trabalho de linha de frente | +5.1% | Corredores industriais da América do Norte e UE | Médio prazo (2-4 anos) |

| 5G/LTE Privado habilitando streaming de RA com latência ultrabaixa | +4.7% | Global, com implantação antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Créditos de capex vinculados a ESG para equipamentos de treinamento em RA | +2.3% | UE e América do Norte, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Mandatos de gêmeo digital da OSHA para plantas de alto risco | +3.1% | América do Norte, com extensão para operações globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Piloto Industriais de Comprovação Rápida de ROI

As empresas avançam além das provas de conceito porque os projetos piloto consistentemente geram economias concretas e ganhos de produtividade. A planta de motores de Dearborn da Ford documentou ganhos de qualidade mensuráveis após equipar os técnicos com HoloLens 2, treinando inicialmente 25 trabalhadores e planejando escalar para 100 até o final do ano.[1]Kelly Tyko, "A Ford Expande o Uso do HoloLens para Verificações de Qualidade," Axios, axios.com Programas de armazém semelhantes elevaram a precisão na separação de pedidos para 99,9% nas operações da Coca-Cola.[2]Tom Huddleston, "Headsets de RA Aumentam a Produtividade em Armazéns," Business Insider, businessinsider.com Esses sucessos publicamente relatados encurtam os ciclos de aprovação internos e justificam implementações em múltiplos sites, acelerando a curva de penetração do mercado de realidade aumentada empresarial.

Processadores RISC-V de Classe Smartphone Reduzindo o BOM dos Dispositivos

Os chipsets RISC-V de código aberto fornecem capacidade de processamento de nível smartphone com um custo de materiais materialmente menor. O processador X1 da XREAL eliminou a necessidade de dispositivos conectados por cabo, permitindo que a empresa precifique seus óculos inteligentes a USD 499–599 e ainda mantenha margens brutas.[3]Kif Leswing, "XREAL One Series é Lançada com Novo Chip," CNBC, cnbc.com Os custos mais baixos ampliam a base de usuários endereçável e permitem aquisições em escala de frota, uma alavanca crítica para escalar o mercado de realidade aumentada empresarial em segmentos industriais sensíveis a custos.

Mudança para RA Montada na Cabeça para Trabalho de Linha de Frente

A ergonomia aprimorada, o campo de visão mais amplo e a duração da bateria por dia inteiro tornaram a RA montada na cabeça prática para técnicos de linha de frente. Pesquisas revisadas por pares indicaram saltos de produtividade de até 15% sem comprometer a segurança dos trabalhadores. À medida que os dispositivos vestíveis se integram perfeitamente com EPIs e a TI corporativa, os fluxos de trabalho mãos-livres substituem as telas portáteis, reduzindo as barreiras de adoção e aprofundando o consumo de conteúdo de RA por usuário.

5G/LTE Privado Habilitando Streaming de RA com Latência Ultrabaixa

A renderização edge-para-nuvem em slices 5G dedicados reduz o processamento no dispositivo e desbloqueia sobreposições fotorrealistas. O Immersive Stream for XR do Google Cloud demonstra experiências sem download que rodam em clientes thin. Instalações nucleares na República Tcheca já realizam inspeções de RA sensíveis à latência por 5G privado, melhorando a segurança em ambientes restritos. Tempos de ida e volta confiáveis abaixo de 20 ms são fundamentais para orientação em tempo real e gêmeos digitais, sustentando o crescimento de longo prazo do mercado de realidade aumentada empresarial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de segurança no processamento edge | -2.8% | Global, com maior preocupação em indústrias regulamentadas | Curto prazo (≤ 2 anos) |

| Custos de integração com MES/PLM legados | -3.4% | Centros de manufatura da América do Norte e UE | Médio prazo (2-4 anos) |

| Cadeia de suprimentos de guias de onda ópticas com mão de obra escassa | -2.1% | Global, concentrado em polos de produção da APAC | Médio prazo (2-4 anos) |

| Crescente litigação de trolls de patentes sobre propriedade intelectual de SLAM | -1.7% | Jurisdições jurídicas da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Segurança no Processamento Edge

A distribuição do processamento entre headsets, gateways on-premise e nós de nuvem amplia a superfície de ataque, uma preocupação para plantas que lidam com processos proprietários ou materiais perigosos. Muitas equipes de TI carecem de playbooks de segurança específicos para RA, resultando em implementações atrasadas até que arquiteturas de confiança zero sejam comprovadas. As auditorias de conformidade adicionam mais sobrecarga, amortecendo temporariamente algumas curvas de demanda no mercado de realidade aumentada empresarial.

Custos de Integração com MES/PLM Legados

As fábricas brownfield frequentemente operam suítes de MES e PLM com décadas de idade que nunca foram arquitetadas para dados espaciais. A modernização desses sistemas para transmitir instruções de trabalho para dispositivos de RA pode superar os orçamentos de hardware e exige escasso talento de integração. Sem APIs padronizadas, os CIOs enfrentam dependência de fornecedor e roteiros plurianuais, retardando a conversão de intenção em ordens de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Impulsionam a Transformação

O segmento de Serviços tem projeção de expansão a um CAGR de 33,20% de 2026-2031, superando a receita pura de produtos à medida que as empresas dependem de integradores para implementação, treinamento de usuários e SLAs de tempo de atividade. Os parceiros de serviços convertem os pilotos iniciais de hardware em implantações em toda a planta, uma tendência que sustenta a mudança do mercado de realidade aumentada empresarial para contratos baseados em resultados. Inovações como instruções de trabalho geradas por IA automatizam a criação de conteúdo e reduzem os ciclos de implantação.

A evolução do mix de componentes sinaliza maturidade: uma vez que as frotas de headsets estão instaladas, o valor migra para análises, ciclos de atualização e consultoria de melhoria contínua. Os fornecedores estão agrupando assinaturas de software com gestão de mudanças in loco para garantir receita recorrente e aprofundar a proximidade com os clientes, reforçando a fidelização de longo prazo no mercado de realidade aumentada empresarial.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Dispositivo: Sistemas de Projeção Emergem

As unidades montadas na cabeça mantiveram 51,85% de participação em 2025, mas os sistemas de projeção e espaciais estão avançando a um CAGR de 36,10% à medida que as fábricas implantam espaços de trabalho 3D compartilhados para tarefas colaborativas. A projeção elimina preocupações com a vestibilidade e é preferida para baias de treinamento de operadores, células de manufatura aditiva e cabines de qualidade onde as equipes se reúnem em torno de uma referência comum. Os pilotos da Indústria 4.0 confirmam que as configurações espaciais encurtam as revisões de design e reduzem os ciclos de retrabalho.

A pesquisa em ópticas leves está simultaneamente reduzindo o peso dos headsets para menos de 200 g, ampliando a adequação para uso durante um turno completo. As empresas, portanto, adotam um conjunto de ferramentas multimodal: técnicos individuais usam displays montados na cabeça, enquanto supervisores interagem com projeções em grande escala, acelerando coletivamente a diversidade de dispositivos no mercado de realidade aumentada empresarial.

Por Implantação: Serviços em Nuvem Crescem Rapidamente

As soluções on-premise responderam por 61,90% da receita de 2025 porque os CIOs inicialmente priorizaram o controle rigoroso de dados. No entanto, as ofertas cloud-native estão crescendo a um CAGR de 34,90% à medida que os hyperscalers lançam serviços XR acelerados por GPU com controles empresariais. O Immersive Stream do Google Cloud oferece sessões sem instalação em frotas de múltiplos sites, reduzindo drasticamente os gastos com hardware local.

O investimento de USD 3 bilhões da Infinite Reality e a aquisição da Zappar ressaltam o impulso em direção a ecossistemas de nuvem mais conteúdo verticalmente integrados. À medida que os custos de largura de banda caem e as posturas de confiança zero amadurecem, a nuvem capturará uma fatia desproporcional dos dólares incrementais no mercado de realidade aumentada empresarial.

Por Aplicação: Controle de Fluxo de Trabalho Acelera

A Assistência Remota & Colaboração representou 27,15% da demanda de 2025, mas o Fluxo de Trabalho & Controle de Qualidade está avançando a um CAGR de 35,80% à medida que os fabricantes incorporam a RA nas operações de takt time. A sobreposição em tempo real de especificações de torque, números de peças e dados de sensores de IoT reduz drasticamente os erros antes do rendimento na primeira passagem. As montadoras automotivas como a BMW realizam revisões de realidade mista que comprimem os ciclos de design para ferramental.

Design, treinamento e manutenção continuam a mostrar ganhos robustos, mas a mudança para o controle de qualidade na linha eleva a RA de suporte para indispensável. O crescimento do mercado de realidade aumentada empresarial, portanto, se orienta para licenças críticas para o processo onde os impactos do tempo de inatividade são mensuráveis e a visibilidade da alta direção é alta.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Setor de Usuário Final: Energia e Utilities Lideram o Crescimento

A Manufatura Industrial deteve 30,05% de participação em 2025, mas Energia & Utilities tem previsão de CAGR de 32,40% porque os gêmeos digitais e as inspeções remotas mitigam riscos em plantas perigosas. O sucesso dos operadores nucleares tchecos com RA habilitada por 5G fortalece o argumento para adoção semelhante em complexos de petróleo, gás e produtos químicos.

Automotivo, aeroespacial e saúde adicionam escala por meio de orientação de montagem, configuração de cabines e visualização cirúrgica, respectivamente. Varejo, logística e agricultura permanecem em fases anteriores, mas exibem ROI claro em precisão de coleta e scouting agronômico, indicando espaço em branco contínuo para o mercado de realidade aumentada empresarial.

Análise Geográfica

A América do Norte entregou 35,75% da receita de 2025 com base em orçamentos de TI maduros, mandatos de nível de defesa e a inclusão pela OSHA dos padrões de segurança de equipamentos de RA/RV UL 8400. A colaboração da Microsoft com a Anduril no Sistema de Augmentação Visual Integrada ilustra o impulso governamental para setores comerciais. O robusto ecossistema de desenvolvedores da região acelera a criação de aplicações personalizadas, reforçando a liderança no mercado de realidade aumentada empresarial.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR de 31,10%. Somente a China deve embarcar 2,75 milhões de unidades de óculos inteligentes em 2025, mais que dobrando em relação ao ano anterior. A participação de 51% da XREAL nos embarques globais de óculos de RA destaca a ascendência regional na fabricação de ópticas. Os incentivos governamentais vinculados à digitalização de fábricas e à cobertura 5G abrangem os corredores industriais, aproximando os integradores locais e os provedores de nuvem em hiperescala.

A Europa registra ganhos constantes, ancorada por roteiros da Indústria 4.0, capex vinculado a ESG e rigorosas diretivas de segurança do trabalhador. Os clusters automotivos na Alemanha e na França adotam a RA colaborativa para reduzir riscos nas transições de modelos, enquanto os parques eólicos offshore implantam gêmeos espaciais para sequenciamento de manutenção. O continente enfatiza padrões de interoperabilidade, dando origem a consórcios entre fornecedores que podem moldar estruturas globais e influenciar as aquisições no mercado de realidade aumentada empresarial.

Cenário Competitivo

O mercado de realidade aumentada empresarial é moderadamente fragmentado, com os incumbentes aproveitando a profundidade da plataforma enquanto os novos entrantes buscam disrupção de custos. A Microsoft combina o hardware HoloLens com os Azure Digital Twins e plugins do Power Platform, oferecendo aos CIOs uma pilha de ponta a ponta. A PTC fortalece sua participação por meio do Vuforia Engine 11, incorporando a autoria de RA nos fluxos de trabalho de PLM existentes. A parceria de ópticas do Google com a Magic Leap sinaliza sua intenção de internalizar a propriedade intelectual de display e reduzir as dependências da cadeia de suprimentos.

Desafiantes como XREAL, Rokid e RealWear exploram iterações ágeis de hardware e pacotes verticais. A aquisição da Almer Technologies pela RealWear amplia sua linha de headsets industriais ao mesmo tempo que adiciona os canais de suporte remoto da TeamViewer. As ações judiciais de patentes em torno de SLAM e guias de onda introduzem incerteza que pode dificultar a formação de capital; consequentemente, empresas com grandes arsenais de propriedade intelectual ou fábricas de componentes cativas estão mais protegidas. A escassez na cadeia de suprimentos em vidro de alto índice e emissores micro-LED fomentou investimentos estratégicos como a injeção de USD 5 milhões da Vuzix pela Quanta Computer para aumentar a produção de guias de onda.

A colaboração estratégica é o plano de jogo dominante. Os hyperscalers de nuvem fornecem back-ends de renderização, enquanto os ISVs sobrepõem lógica específica do setor. Os integradores de sistemas agrupam gestão de mudanças e responsabilidade por KPIs. À medida que os pilotos escalam, os fornecedores vencedores combinarão diversidade de dispositivos, certificações de segurança e benchmarks de análise para capturar uma fatia crescente dos gastos no mercado de realidade aumentada empresarial.

Líderes do Setor de Realidade Aumentada Empresarial

Atheer Inc.

Dynabook Americas Inc.

Epson Corporation

ThirdEye Gen Inc.

Lenovo Group Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A HMS confirmou que seu headset SiNGRAY G2 será entregue com a plataforma XR da frontline.io, integrando gerenciamento de dispositivos e criação de fluxo de trabalho para acelerar as implementações industriais.

- Junho de 2025: A Vuzix obteve um investimento de USD 5 milhões da Quanta Computer com o objetivo de escalar a produção de guias de onda e incorporar módulos de visão de IA para dispositivos de próxima geração.

- Junho de 2025: A Wyr.ai fez parceria com a Vuzix para lançar conjuntamente um conjunto de inspeção que combina a detecção de defeitos por visão computacional com sobreposições de RA para engenheiros de qualidade.

- Abril de 2025: A Lumus tornou-se fornecedora de motor óptico para a Holochip em um programa de RA da Marinha dos EUA, sinalizando tração de defesa para a tecnologia de guia de onda reflexiva.

Escopo do Relatório Global do Mercado de Realidade Aumentada Empresarial

A realidade aumentada é uma experiência interativa em um ambiente do mundo real onde os objetos que residem no mundo real são aprimorados por informações perceptuais geradas por computador, às vezes em múltiplas modalidades sensoriais, incluindo visual e auditiva.

O Mercado Global de Realidade Aumentada Empresarial é Segmentado por Aplicações de Usuário Final (Varejo e Comércio Eletrônico, Educação (E-learning), Industrial, Automotivo e Aeroespacial, Serviços Profissionais e Outras Aplicações de Usuário Final) e Geografia.

| Hardware |

| Software |

| Serviços |

| Display Montado na Cabeça / Óculos Inteligentes |

| RA Portátil / Móvel |

| Projeção / Espacial |

| Outros (HUD, Montado em Capacete) |

| Assistência Remota e Colaboração |

| Treinamento e Simulação |

| Manutenção e Inspeção |

| Design e Visualização |

| Vendas e Marketing |

| Fluxo de Trabalho e Controle de Qualidade |

| Manufatura Industrial |

| Automotivo e Aeroespacial |

| Energia e Utilities |

| Saúde |

| Varejo e Comércio Eletrônico |

| Logística e Armazenagem |

| Outros Setores de Usuário Final (Segurança Pública, Agricultura) |

| On-Premise |

| Nuvem / AR-como-Serviço |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tipo de Dispositivo | Display Montado na Cabeça / Óculos Inteligentes | |

| RA Portátil / Móvel | ||

| Projeção / Espacial | ||

| Outros (HUD, Montado em Capacete) | ||

| Por Aplicação | Assistência Remota e Colaboração | |

| Treinamento e Simulação | ||

| Manutenção e Inspeção | ||

| Design e Visualização | ||

| Vendas e Marketing | ||

| Fluxo de Trabalho e Controle de Qualidade | ||

| Por Setor de Usuário Final | Manufatura Industrial | |

| Automotivo e Aeroespacial | ||

| Energia e Utilities | ||

| Saúde | ||

| Varejo e Comércio Eletrônico | ||

| Logística e Armazenagem | ||

| Outros Setores de Usuário Final (Segurança Pública, Agricultura) | ||

| Por Implantação | On-Premise | |

| Nuvem / AR-como-Serviço | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de realidade aumentada empresarial?

O mercado de realidade aumentada empresarial está em USD 146,05 bilhões em 2026 e tem projeção de atingir USD 528,79 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os Serviços estão se expandindo a um CAGR de 33,20% à medida que as empresas dependem de integradores e contratos baseados em resultados para implantações em larga escala.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A expansão da manufatura, os incentivos governamentais à digitalização e a produção de ópticas de custo eficiente estão impulsionando um CAGR de 31,10% na Ásia-Pacífico.

Como o 5G influenciará a adoção de RA?

As redes 5G dedicadas e LTE privado fornecem latência abaixo de 20 ms que suporta RA renderizada na nuvem, habilitando sobreposições fotorrealistas sem processamento pesado no dispositivo.

Qual vertical de setor apresenta a maior previsão de crescimento?

Energia e Utilities tem previsão de crescer a um CAGR de 32,40% à medida que os operadores implantam RA para gêmeos digitais críticos para segurança e inspeções remotas.

Quais são as principais barreiras para a escalonamento da RA empresarial?

As lacunas de segurança no processamento edge e a integração custosa com sistemas MES/PLM legados continuam sendo as duas maiores restrições à expansão rápida.

Página atualizada pela última vez em: