Tamanho e Participação do Mercado de IA em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 114.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 269.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.68% CAGR |

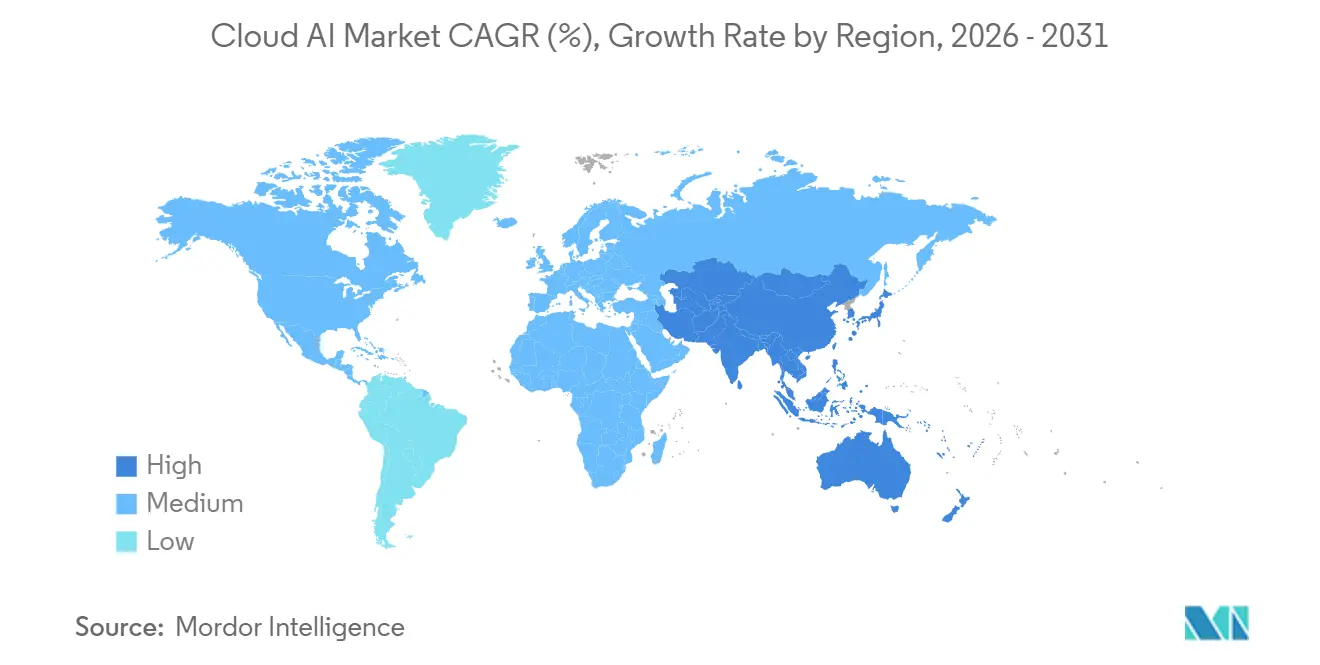

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

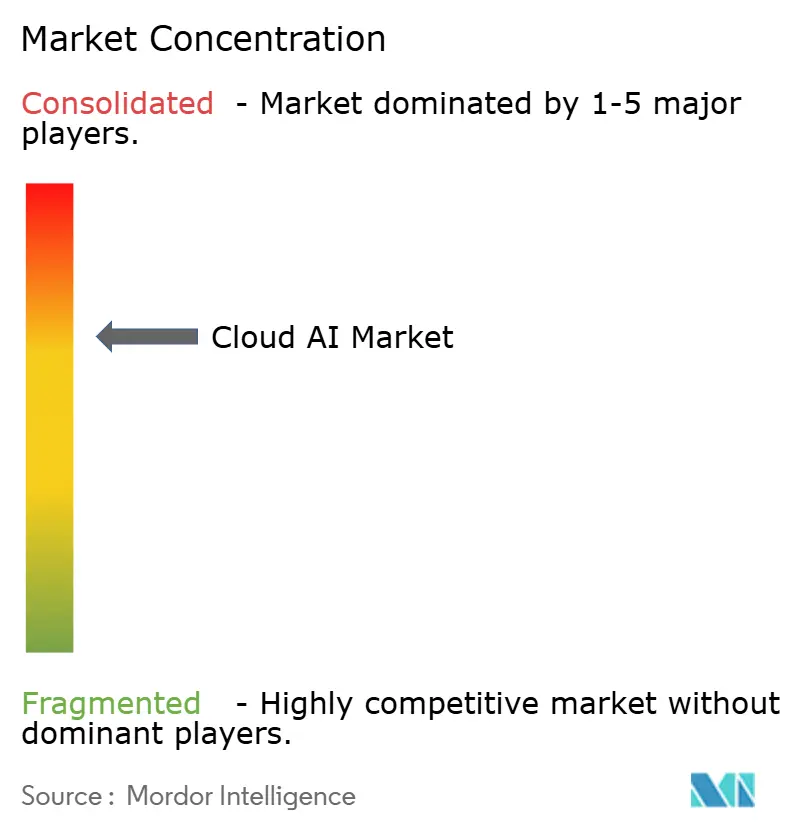

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Nuvem por Mordor Intelligence

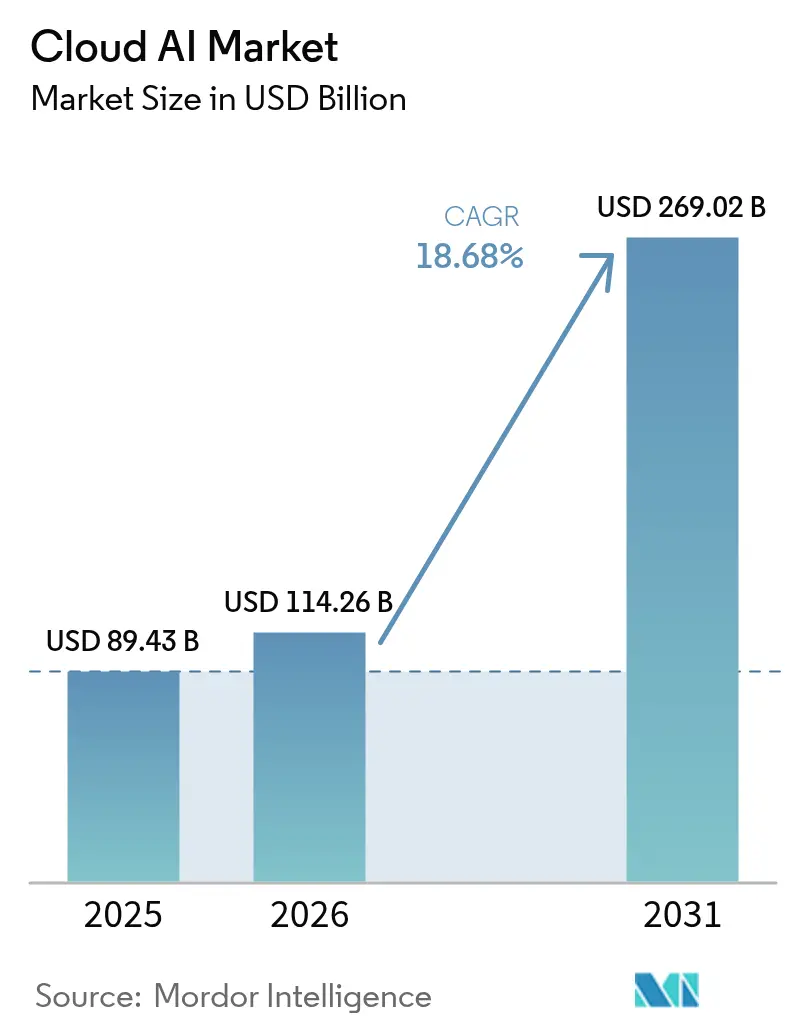

O tamanho do mercado de IA em nuvem está projetado em USD 89,43 bilhões em 2025, USD 114,26 bilhões em 2026, e deve atingir USD 269,02 bilhões até 2031, crescendo a um CAGR de 18,68% de 2026 a 2031. As empresas estão deslocando orçamentos de projetos-piloto de pequena escala para cargas de trabalho de produção em larga escala que dependem de arquiteturas híbridas, controles de dados soberanos e fracionamento de GPU para equilibrar desempenho e custo. Os fornecedores estão aprimorando produtos para governança de IA responsável, monitoramento de viés e explicabilidade, o que está começando a influenciar os critérios de compra em setores altamente regulamentados. As estratégias competitivas centram-se na integração vertical de silício proprietário, orquestração de cargas de trabalho com consciência de carbono e serviços gerenciados que reduzem a complexidade de MLOps. Políticas de controle de exportação de alto perfil, preocupações com o fornecimento de energia e concorrentes especializados em nuvem de GPU estão moldando a trajetória de curto prazo do mercado de IA em nuvem.

Principais Conclusões do Relatório

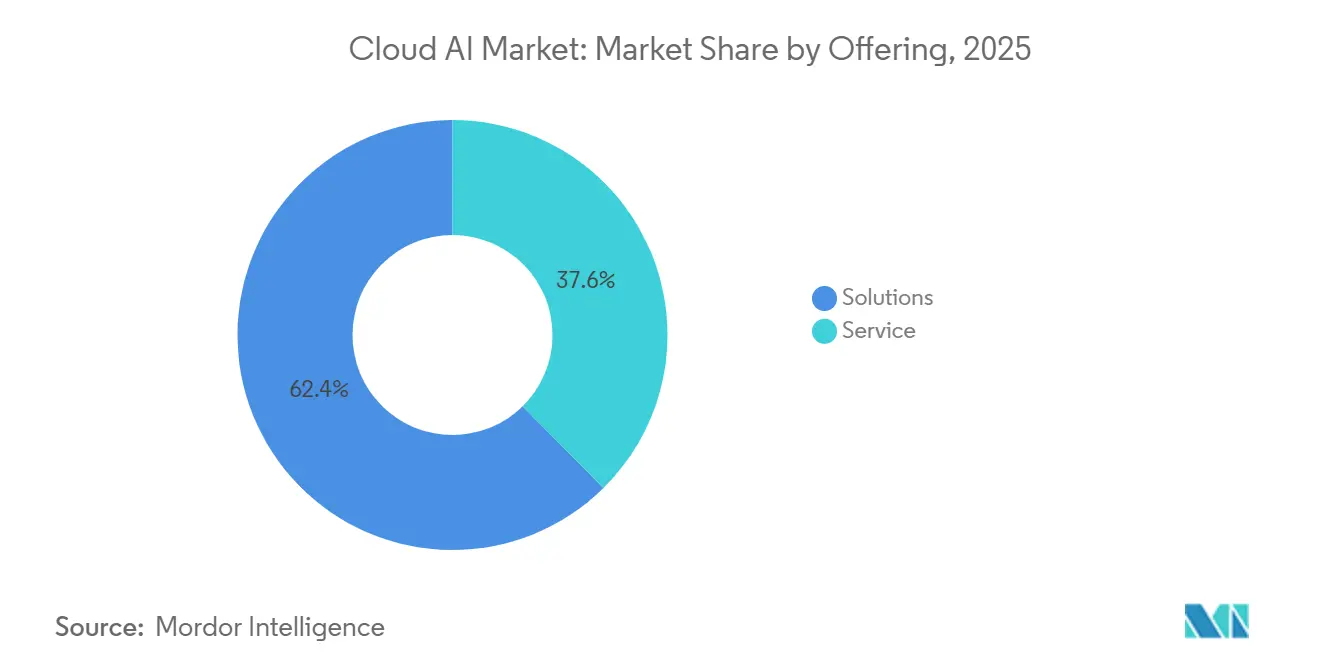

- Por oferta, as soluções representaram 62,39% da receita em 2025, enquanto os serviços avançam a um CAGR de 20,19% até 2031.

- Por modelo de implantação, a nuvem pública liderou com 70,24% dos gastos em 2025, enquanto as arquiteturas híbridas e multi-nuvem estão escalando mais rapidamente a um CAGR de 22,31% até 2031.

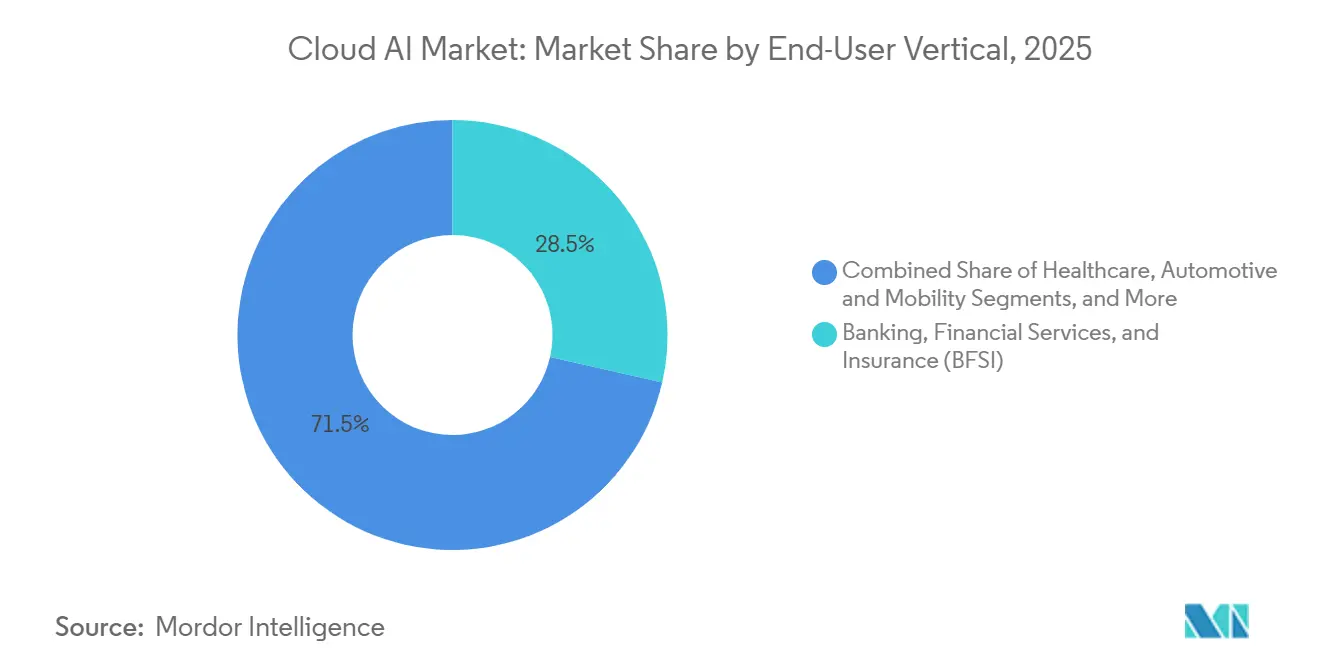

- Por vertical de usuário final, o BFSI capturou 28,54% dos gastos de 2025, enquanto a saúde está projetada para registrar o CAGR mais forte de 21,07% até 2031.

- Por aplicação, a IA para atendimento ao cliente e contact center deteve uma participação de 35,39% em 2025, sendo que marketing e personalização é o caso de uso de crescimento mais rápido a 20,11% até 2031.

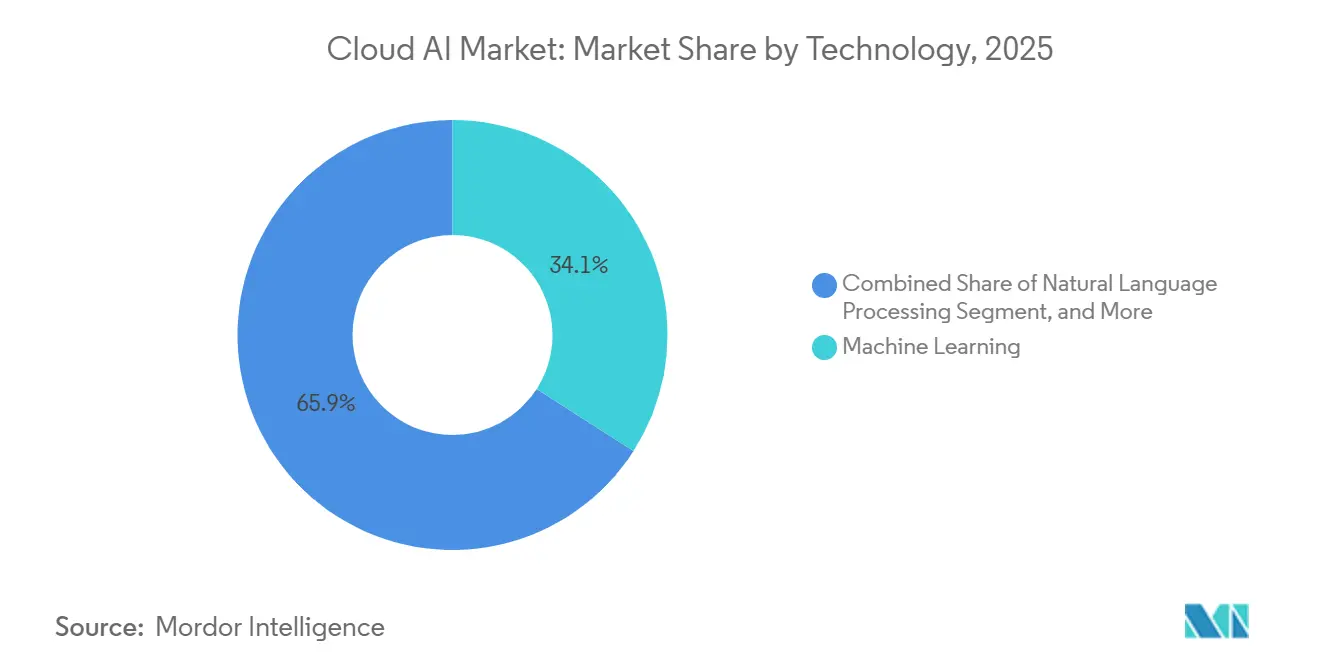

- Por tecnologia, o aprendizado de máquina comandou 34,06% das implantações de 2025, enquanto o processamento de linguagem natural está definido para expandir a um CAGR de 20,43% até 2031.

- Por região, a América do Norte reteve 40,59% da receita de 2025, mas a Ásia-Pacífico está no ritmo de um CAGR de 22,74%, o crescimento regional mais rápido até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de IA em Nuvem*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Volume de Big Data | +3.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Crescente de IA como Serviço (AIaaS) | +4.1% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Assistentes Virtuais e Chatbots de IA Generativa | +3.8% | Global, mais forte na América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Fracionamento de GPU de IA Generativa Ampliando o Acesso de PMEs | +2.7% | América do Norte e Europa como núcleo, com expansão para Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Padrões de Interoperabilidade de IA em Borda e Nuvem (ex.: ONNX, MEDAL) | +1.9% | Global, adoção inicial em centros automotivos e de manufatura | Longo prazo (≥ 4 anos) |

| Incentivos de Orquestração de Cargas de Trabalho com Consciência de Carbono | +1.5% | Europa e América do Norte, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Volume de Big Data

As organizações geraram 120 zettabytes de dados em 2025, e apenas plataformas de IA em nuvem escaláveis conseguem ingerir, rotular e analisar conjuntos de dados multimodais nessa magnitude de forma economicamente viável. Os armazenamentos de objetos em nuvem pública oferecem aos fabricantes retenção econômica de imagens de visão computacional usadas em algoritmos de manutenção preditiva que identificam anomalias térmicas com semanas de antecedência.[1]Amazon Web Services, "Relatório Anual da Amazon 2025," aboutamazon.com As instituições financeiras estão canalizando registros de transações e transcrições de call centers para data lakes em nuvem e, em seguida, aplicando processamento de linguagem natural para identificar comportamentos emergentes de fraude que os mecanismos baseados em regras não detectam. Garantias de durabilidade de onze noves e preços abaixo de USD 0,02 por gigabyte praticamente encerraram o interesse em expansões de armazenamento local para casos de uso de IA. Como resultado, a demanda por automação de pipelines de dados, repositórios de recursos e serviços de anotação escaláveis está amplificando o crescimento do mercado de IA em nuvem.

Adoção Crescente de IA como Serviço (AIaaS)

A receita de AIaaS atingiu USD 28 bilhões em 2025, à medida que empresas sem profundo talento em aprendizado de máquina adotaram APIs de modelos prontos para uso. O Model Serving da Databricks processou 14 bilhões de chamadas de inferência mensais, demonstrando como a implantação com um clique comprime o tempo de produção de trimestres para semanas. O Snowflake Cortex permitiu que analistas de SQL executassem modelos de análise de sentimentos e tradução em consultas familiares, ampliando o acesso além das equipes de ciência de dados.[2]Snowflake, "Comunicado de Imprensa sobre Aquisição da Neeva," investors.snowflake.com Uma pesquisa de 2025 mostrou que 42% das PMEs europeias já consomem APIs de processamento de linguagem natural ou visão computacional em nuvem, pois o modelo de precificação por consumo elimina o risco de licenciamento antecipado. Essas dinâmicas posicionam o AIaaS como um acelerador de curto prazo da adoção de IA em nuvem em empresas de todos os portes.

Demanda Crescente por Assistentes Virtuais e Chatbots de IA Generativa

Os chatbots trataram 68% das solicitações de serviço de nível 1 em 2025, reduzindo o tempo médio de atendimento em 29% e elevando as pontuações de satisfação do cliente em 12 pontos.[3]Salesforce, "Relatório sobre o Estado do Serviço 2025," salesforce.com Bots de voz multilíngues em telecomunicações e serviços públicos reduziram as despesas anuais com mão de obra em USD 1,8 bilhão por meio de cobertura em 47 idiomas. Projetos-piloto na área de saúde que incorporam assistentes de documentação clínica ambiente economizam 90 minutos por dia para os médicos e aumentam a precisão do faturamento em 22%. As empresas observam economias concretas de OPEX e tempos de resolução mais rápidos, impulsionando o patrocínio executivo para uma implantação mais ampla. Volumes mais altos de chamadas de inferência provenientes desses assistentes expandem materialmente a demanda de computação do mercado de IA em nuvem.

Fracionamento de GPU de IA Generativa Ampliando o Acesso de PMEs

As plataformas de fatiamento de GPU permitem que os clientes aluguem um oitavo ou um quarto de uma GPU H100 ou MI300X por menos de USD 2 por hora, adicionando 14.000 novos usuários em 2025.[4]CoreWeave, "Documentação de Produto 2025," docs.coreweave.com Estudos de caso mostram startups de tecnologia jurídica e biotecnologia executando tarefas de ajuste fino em hardware fracionado que anteriormente não podiam pagar. A GPU de Instância Múltipla da NVIDIA eleva a utilização para 87%, traduzindo as economias do provedor em preços mais baixos para os usuários finais. O programa Horizonte Europa da UE reservou EUR 400 milhões (USD 452 milhões) para créditos de GPU subsidiados, democratizando ainda mais o acesso. Ao reduzir as barreiras de custo e tempo de espera, o fracionamento expande o mercado endereçável total de IA em nuvem entre pequenas e médias empresas.

Análise de Impacto das Restrições do Mercado de IA em Nuvem*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada e Preocupações com Segurança de Dados | -2.8% | Global, aguda em mercados emergentes e segmentos de PMEs | Médio prazo (2-4 anos) |

| Escassez Persistente na Cadeia de Suprimentos de GPU e HBM | -3.4% | Global, mais grave na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Restrições de Energia em Datacenters de IA e Regulamentações de Carbono | -2.1% | América do Norte e Europa, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Estruturas Geopolíticas de Controle de Exportação de GPU | -1.9% | China, Rússia e outros 25 territórios restritos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada e Preocupações com Segurança de Dados

A escassez global de 1,4 milhão de profissionais de aprendizado de máquina em 2025 elevou a remuneração mediana no Vale do Silício para USD 385.000, excluindo muitas empresas de médio porte. As universidades formaram apenas 87.000 doutores com foco em IA, bem abaixo do crescimento da demanda. Buckets de nuvem mal configurados expuseram 2,3 bilhões de registros, levando 34% dos CIOs a adiar migrações até que os controles de confiança zero e criptografia amadureçam. As multas do GDPR e do CCPA atingiram USD 2,03 bilhões, elevando os riscos de conformidade para setores que lidam com dados pessoais sensíveis. Sem melhores pipelines de treinamento e ferramentas de segurança automatizadas, a escassez de talentos e o temor de violações permanecem obstáculos formidáveis.

Escassez Persistente na Cadeia de Suprimentos de GPU e HBM

Os prazos de entrega da GPU H100 da NVIDIA se estenderam para 52 semanas no final de 2025, enquanto os atrasos da AMD MI300X ultrapassaram nove meses devido a restrições de wafer em fábricas de nós avançados. A produção de HBM3 atendeu apenas 68% da demanda porque apenas três fornecedores fabricam as pilhas de memória, forçando os operadores de datacenters a racionar capacidade. Os provedores de nuvem introduziram inferência baseada em CPU no Graviton4, mas o treinamento de parâmetros elevados permanece dependente de GPU. As regras de exportação dos EUA também bloquearam remessas de GPUs de alto nível para 27 jurisdições, provocando acumulação de chips V100 mais antigos e atrasando novos projetos de IA. Até que a oferta se expanda ou aceleradores alternativos amadureçam, a escassez de hardware limitará a integração de cargas de trabalho intensivas em computação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de IA em Nuvem

Por Oferta:

Os Serviços Escalam à Medida que as Empresas Buscam Integração Pronta para UsoAs soluções detiveram uma participação de 62,39% no mercado de IA em nuvem em 2025, refletindo a preferência das empresas por infraestrutura pronta para uso, ferramentas de PaaS e amplos marketplaces de modelos que encurtam os ciclos de desenvolvimento. As instâncias otimizadas para GPU de todos os hiperescaladores permaneceram a compra principal, enquanto o Databricks Lakehouse AI e o Snowflake Cortex abstraíram a preparação de dados e o controle de versão para que os varejistas pudessem lançar mecanismos de recomendação para as festas de fim de ano no prazo. Hubs de modelos como o Hugging Face hospedaram 340.000 algoritmos, permitindo que as equipes ajustassem o BERT ou o Stable Diffusion em vez de treinar do zero; à medida que as cargas de trabalho de visão computacional e geração de código proliferam, os clientes continuam a canalizar orçamentos para pacotes de soluções que prometem latência previsível e governança incorporada.

Os serviços devem registrar um CAGR de 20,19% até 2031, impulsionados por orientação profissional sobre mitigação de viés e ofertas gerenciadas que garantem 99,9% de disponibilidade para inferência em produção. Com a entrada em vigor da Lei de IA da UE em 2026, 67% das empresas europeias pretendem terceirizar auditorias de conformidade e documentação de modelos, aumentando a fatia de serviços no tamanho geral do mercado de IA em nuvem durante o período de previsão. Os contratos de treinamento contínuo já cobrem alertas de desvio, filtragem adversarial e correção de vulnerabilidades zero-day, ajudando os clientes a superar a lacuna de talentos em IA sem inflar as folhas de pagamento. Coletivamente, esses fatores posicionam os fornecedores de serviços para capturar uma parcela crescente do orçamento, mesmo entre organizações que mantêm a infraestrutura principal internamente.

Por Modelo de Implantação:

A Nuvem Híbrida Ganha Terreno em Meio às Regras de Residência de DadosA nuvem pública representou 70,24% dos gastos de 2025, com capacidade elástica e acesso rápido a novos chips — H100, H200, MI300X — permanecendo como vantagens decisivas. As empresas nativas digitais valorizam especialmente a economia de pagamento por uso que evita despesas de capital em datacenters, resfriamento e redes de alta velocidade. As plataformas públicas agora empacotam AutoML e APIs de modelos de fundação, permitindo que analistas de negócios criem projetos-piloto em dias em vez de trimestres. No entanto, os reguladores continuam pressionando usuários de finanças, saúde e governo a manter dados sensíveis dentro das fronteiras nacionais, forçando as equipes a bifurcar arquiteturas.

As implantações híbridas e multi-nuvem estão projetadas para expandir a um CAGR de 22,31%, pois 54% das empresas agora programam cargas de trabalho de IA em pelo menos dois provedores para evitar dependência de fornecedor único e atender às metas de latência. Os bancos repatriam registros de transações para nuvens privadas para conformidade com o GDPR, enquanto recursos anonimizados fluem de volta para clusters públicos para treinamento de modelos em larga escala. As redes de saúde seguem um padrão semelhante, armazenando informações de saúde protegidas localmente e enviando tensores processados para fazendas de GPU para aprendizado federado. As ferramentas que normalizam MLOps entre provedores — repositórios de recursos, painéis de observabilidade e mecanismos de políticas — estão, portanto, emergindo como um vetor de crescimento fundamental para o mercado de IA em nuvem.

Por Vertical de Usuário Final:

A Saúde Acelera Após Aumento nas Autorizações da FDAO BFSI dominou os gastos com uma participação de 28,54% em 2025, aplicando modelos de detecção de anomalias a 12 bilhões de transações e reduzindo a fraude de identidade sintética em dois dígitos. Os sistemas de subscrição baseados em grafos também estenderam crédito a 18 milhões de consumidores com histórico de crédito limitado, reduzindo o risco de inadimplência sem revisão manual. As mesas de negociação algorítmica testaram retroativamente milhares de estratégias de aprendizado por reforço durante a noite, capturando alfa incremental que reforçou os orçamentos de nuvem.

A saúde está prevista para crescer a um CAGR de 21,07% após a FDA autorizar 127 dispositivos habilitados por IA em 2025, legitimando os pipelines de diagnóstico baseados em nuvem. As redes de radiologia agora analisam tomografias computadorizadas e ressonâncias magnéticas em menos de dois minutos, reduzindo pela metade o tempo de resposta e identificando patologias anteriormente negligenciadas. As ferramentas de documentação clínica ambiente liberam 90 minutos por dia para os clínicos, e os laboratórios de genômica reduzem os ciclos de identificação de variantes de quatro semanas para 36 horas. Dadas essas economias de tempo e custo, o peso da saúde dentro do mercado de IA em nuvem deve crescer de forma constante até 2031.

Por Aplicação:

A Personalização Supera o Domínio do Atendimento ao ClienteA automação do atendimento ao cliente comandou 35,39% dos gastos de 2025, com chatbots multilíngues resolvendo 68% das solicitações de nível 1 e reduzindo os tempos de atendimento em quase um terço. Agentes virtuais em telecomunicações, companhias aéreas e seguros economizaram coletivamente USD 1,8 bilhão em mão de obra anual. À medida que a eficiência de atendimento se aproxima da saturação, o crescimento incremental para essa classe de aplicação está desacelerando, embora os volumes unitários permaneçam altos o suficiente para sustentar a demanda de inferência de GPU.

Marketing e personalização está registrando um CAGR de 20,11%, impulsionado por sistemas de recomendação de IA generativa que já respondem por 35% da receita nas principais plataformas de comércio eletrônico. Os varejistas de moda oferecem busca por similaridade visual que eleva a conversão em dispositivos móveis em mais de um quarto, e os serviços de streaming reduzem a rotatividade otimizando listas de reprodução com aprendizado por reforço. À medida que esses sucessos se disseminam, as cargas de trabalho de marketing estão posicionadas para conquistar participação incremental no mercado de IA em nuvem dos bots de serviço maduros.

Por Tecnologia:

O Processamento de Linguagem Natural Avança à Medida que os LLMs Permeiam os Sistemas de Back-OfficeO aprendizado de máquina capturou 34,06% das implantações de 2025, abrangendo modelos clássicos de regressão, conjuntos de árvores e agrupamento que sustentam a pontuação de risco de crédito, o planejamento de demanda e a manutenção preditiva. Os fabricantes que incorporaram detectores de anomalias em sensores de borda de linha reduziram o desperdício em quase um terço, ilustrando por que o aprendizado de máquina convencional permanecerá fundamental.

O processamento de linguagem natural está preparado para um CAGR de 20,43% à medida que modelos da classe GPT automatizam a abstração de contratos, resumos regulatórios e rascunho de e-mails. As equipes jurídicas agora revisam 4,8 milhões de contratos anualmente em uma fração do tempo anterior, e as empresas farmacêuticas extraem milhões de documentos de ensaios clínicos em busca de eventos adversos em horas em vez de semanas. Como esses ganhos se traduzem diretamente em economias de horas faturáveis, espera-se que a participação do processamento de linguagem natural no tamanho geral do mercado de IA em nuvem supere a visão computacional antes de 2031.

Análise Geográfica

Mercado de IA em Nuvem da América do Norte

A América do Norte deteve uma participação de 40,59% no mercado de IA em nuvem em 2025, refletindo os robustos orçamentos das empresas da Fortune 500 e os investimentos de capital dos hiperescaladores, que ultrapassaram 200 bilhões de USD em novas construções de datacenters durante o ano. As iniciativas de computação soberana também estão em expansão: a Estratégia Pan-Canadense de IA do Canadá destinou 2,4 bilhões de CAD (1,77 bilhão de USD) para retenção de talentos e financiamento de clusters de GPU locais. O México aproveitou a relocalização de produção para integrar a IA em nuvem nas cadeias de suprimentos automotivas e de eletrônicos, impulsionando a receita regional de serviços em nuvem em 19% em relação ao ano anterior. Em todo os Estados Unidos, as empresas relatam um ROI médio de 240% em projetos-piloto de IA generativa, resultado que alimenta a expansão contínua do mercado de IA em nuvem na região. Em conjunto, esses fatores mantêm a América do Norte na vanguarda do treinamento de modelos de grandes parâmetros e do consumo de inferência.

Mercado de IA em Nuvem da APAC

A Ásia-Pacífico está projetada para registrar o CAGR mais elevado, de 22,74%, até 2031, impulsionada por mandatos liderados pelo Estado e pelo crescente investimento privado em ecossistemas de modelos localizados. A China redirecionou aproximadamente 18 bilhões de USD em gastos empresariais anuais para nuvens de IA domésticas sob sua diretiva de IA soberana, acelerando a adoção de modelos de fundação treinados localmente. A Missão Nacional de IA da Índia alocou 103 bilhões de INR (1,24 bilhão de USD) para clusters de GPU em múltiplas cidades e créditos de computação subsidiados para 14.000 startups, ampliando o acesso dos desenvolvedores a chips avançados. O Japão e a Coreia do Sul comprometeram um total combinado de 1,5 bilhão de USD em infraestrutura de borda-nuvem e produção doméstica de chips de IA, ações que reduzem a latência de inferência para projetos de cidades inteligentes e mobilidade autônoma.

Mercado de IA em Nuvem da EMEA e da América do Sul

Europa, América do Sul, Oriente Médio e África responderam juntos por 37% da receita de 2025, e a dinâmica regulatória agora molda os critérios de aquisição nessas regiões. A próxima Lei de IA da UE está levando 62% das empresas pesquisadas a adotar ferramentas de IA explicável e a contratar consultores de conformidade antes da entrada em vigor em 2026. O programa AI Made in Europe da Alemanha reservou 3 bilhões de EUR (3,39 bilhões de USD) para nós de nuvem soberana, atraindo 340 empresas inquilinas em seu primeiro ano. Os bancos do Brasil e as empresas de agritech da Argentina impulsionaram o tamanho do mercado de IA em nuvem da América do Sul em 18% em 2025 por meio de soluções de análise de fraudes e agricultura de precisão. Os países do GCC investiram 12 bilhões de USD em infraestrutura de IA, com o projeto NEOM da Arábia Saudita pilotando frotas autônomas e otimização de redes elétricas inteligentes. Na África, as operadoras de telefonia móvel utilizaram pontuação de crédito baseada em IA para conceder microcréditos a 8,2 milhões de adultos sem conta bancária em 2025, evidenciando o conjunto de oportunidades da região, ainda em estágio inicial, mas de alto impacto.

Panorama regulatório

A aquisição de IA em nuvem é cada vez mais moldada pela governança transfronteiriça de IA, pela conformidade com privacidade e pelas expectativas de segurança de modelos que se sobrepõem às regulamentações de nuvem e dados. Na UE, a Lei de IA (Regulamento (UE) 2024/1689) entrou em vigor em 1º de agosto de 2024, com datas amplas de aplicabilidade centradas em 2 de agosto de 2026. Esse cronograma leva os compradores em direção à explicabilidade, documentação e controles de risco que podem ser operacionalizados em cadeias de ferramentas de MLOps em nuvem. Paralelamente ao cronograma de implementação da Lei de IA, a Comissão Europeia propôs uma Lei de Desenvolvimento de Nuvem e IA em 2026, sinalizando o foco político na soberania da nuvem e na concentração de capacidade computacional. Essa direção aumenta os requisitos em torno da residência de dados e dos controles de nuvem confiável para cargas de trabalho regulamentadas.

Nos Estados Unidos, a direção política em 2026 enfatiza a inovação com segurança por meio de estruturas em vez de licenciamento obrigatório. Isso inclui uma Ordem Executiva de 5 de junho de 2026 sobre a Promoção da Inovação e Segurança em IA Avançada, que estabelece um processo classificado de benchmarking para modelos de fronteira gerenciado pelo Diretor da NSA. Os padrões também continuam sendo uma âncora fundamental de conformidade: o NIST continua a manter a Estrutura Voluntária de Gerenciamento de Risco de IA e emitiu uma orientação preliminar de segurança cibernética para IA em dezembro de 2025, com processos de feedback continuando ao longo de 2026, destacando explicitamente os provedores de serviços em nuvem como agentes críticos na proteção de pesos de modelos e controles de cadeia de suprimentos. Juntos, esses desenvolvimentos reforçam o investimento dos fornecedores em governança de IA responsável, auditabilidade e segurança desde a concepção como diferenciais para soluções de IA em nuvem e serviços gerenciados em setores altamente regulamentados.

Análise da cadeia de valor

A cadeia de valor da IA em nuvem abrange cinco camadas interligadas: hardware de computação e memória, infraestrutura de data center e nuvem, ingestão e curadoria de dados, desenvolvimento e hospedagem de modelos fundacionais, e aplicações voltadas ao usuário final entregues como soluções e serviços. As restrições e diferenciações a montante concentram-se em aceleradores, memória de alta largura de banda e redes, com roteiros de fornecimento e desempenho influenciando a disponibilidade e a economia unitária para treinamento e inferência. As parcerias mostram como os provedores garantem insumos críticos: a NVIDIA e a SK hynix anunciaram uma parceria tecnológica plurianual em junho de 2026 para co-desenvolver memória de próxima geração para fábricas de IA, ressaltando a dependência de pilhas de memória avançadas para cargas de trabalho de grandes modelos.

As hiperescaladoras intermediárias e as nuvens especializadas em GPU empacotam hardware em instâncias, PaaS de IA e marketplaces de modelos, e depois distribuem por meio de vendas diretas corporativas, parceiros de canal e integradores de sistemas em soluções verticais. As expansões de data centers e as atualizações de interconexão agora são alavancas centrais da cadeia de suprimentos, destacadas pela parceria da Microsoft de julho de 2026 com a 3M para implantar a tecnologia Expanded Beam Optical em data centers do Azure, a fim de melhorar a conectividade de alta densidade. A jusante, provedores de aplicações e equipes corporativas operacionalizam modelos por meio de MLOps, governança e observabilidade, enquanto os serviços gerenciados se expandem à medida que os compradores terceirizam a conformidade e a confiabilidade de produção, particularmente para arquiteturas híbridas e multi-nuvem usadas para atender a requisitos de residência e risco.

Cenário Competitivo

Os três principais hiperescaladores — Amazon Web Services, Microsoft Azure e Google Cloud — controlaram aproximadamente 65% da receita de infraestrutura em 2025, um nível que se traduz em concentração moderada para o mercado de IA em nuvem. A AWS se diferencia por meio dos chips Trainium e Inferentia, que reduzem os custos de treinamento e inferência em até 40% em comparação com instâncias baseadas em GPU, enquanto a Microsoft integra modelos da OpenAI ao Office e ao Dynamics para monetizar 380 milhões de assentos corporativos. O Google contra-ataca com agendamento de cargas de trabalho com consciência de carbono que desloca tarefas em lote para regiões com excedente de energia renovável, reduzindo as emissões de Escopo 2 em 18% e atraindo compradores focados em sustentabilidade.

Provedores especializados de nuvem de GPU, como CoreWeave e Lambda Labs, estão erodindo a dominância dos hiperescaladores ao oferecer capacidade fracionada de H100 e MI300X, faturamento flexível por segundo e datacenters colocalizados próximos a energia renovável de baixo custo. Sua base de clientes cresceu em dois dígitos em 2025, à medida que fornecedores de software de médio porte buscavam redução de custos e evitavam longos prazos de entrega para GPUs dedicadas. As iniciativas de nuvem soberana na Alemanha, França e Canadá acrescentam maior fragmentação, oferecendo às empresas locais alternativas que satisfazem os mandatos de residência de dados enquanto mantêm acesso a computação de alto desempenho.

Plataformas gerenciadas ricas em recursos estão impulsionando uma onda de fusões e aquisições voltadas a complementar as capacidades de operações de modelos. A Snowflake adquiriu a Neeva por USD 185 milhões para incorporar busca semântica em sua nuvem de dados, e a Databricks adquiriu a MosaicML por USD 1,3 bilhão para oferecer treinamento de modelos de fundação pronto para uso. Os provedores que obtêm a certificação ISO/IEC 42001 para gestão de IA e demonstram fluxos de trabalho em conformidade com o GDPR conquistam contratos desproporcionais em finanças e saúde, setores onde o não cumprimento acarreta multas elevadas. Os vetores competitivos agora incluem quantização, decodificação especulativa e kits de ferramentas de aprendizado federado que permitem aos clientes treinar entre múltiplas partes sem centralizar dados, reforçando uma marcha constante em direção a ofertas mais ricas e portáteis no mercado global de IA em nuvem.

Líderes do Setor de IA em Nuvem

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de IA em Nuvem

- Amazon Web Services

- Microsoft Corp.

- Google LLC

- IBM Corp.

- Salesforce Inc.

- NVIDIA Corp.

- Oracle Corp.

- Alibaba Cloud

- SAP SE

- ServiceNow Inc.

- Databricks Inc.

- Snowflake Inc.

- Hugging Face Inc.

- OpenAI LP

- Anthropic PBC

- CoreWeave Inc.

- AMD Inc.

- Intel Corp.

- Wipro Ltd.

- Infosys Ltd.

- SoundHound AI Inc.

- Twilio Inc.

- Cohere Inc.

- Tencent Cloud

Oportunidades de mercado e perspectivas futuras

Um espaço em branco primário está emergindo em torno da infraestrutura de IA que é limitada por energia e rede, em vez de puramente limitada por chips. Isso cria espaço para ofertas diferenciadas em orquestração de cargas de trabalho com consciência de carbono, interconexão de alta densidade e garantia de capacidade para cargas de trabalho regulamentadas e sensíveis à latência. A guinada da infraestrutura é visível em movimentos de sites e campi em grande escala: a Meta aprofundou o investimento em sua iniciativa de data center em Richland Parish, Louisiana, em julho de 2026, ampliando uma pegada otimizada para IA projetada para grandes clusters de treinamento, enquanto a Oracle e a OpenAI iniciaram a construção do campus de data center Stargate em Saline Township, Michigan, com 1 GW de capacidade. Essas expansões reforçam a demanda por plataformas de IA em nuvem capazes de abstrair posicionamento, agendamento e controles de custo entre regiões e provedores, à medida que a disponibilidade computacional se torna um critério de aquisição.

Programas de política e soberania também abrem canais comerciais para provedores capazes de operacionalizar residência de dados, auditabilidade e controles de nuvem confiável sem forçar os clientes a abrir mão do acesso a aceleradores de ponta. A proposta de 2026 da Comissão Europeia para uma Lei de Desenvolvimento de Nuvem e IA, combinada com o cronograma de implementação da Lei de IA da UE, cria um conjunto de oportunidades para pilhas de IA em nuvem soberanas e híbridas que integram governança, documentação de modelos e controles de segurança como capacidades gerenciadas. No lado do consumo, a adoção corporativa de padrões de IA agêntica está aumentando a necessidade de camadas padronizadas de acesso a modelos, mecanismos de proteção e observabilidade em múltiplos endpoints de modelos e nuvens. Isso favorece plataformas e serviços que padronizam fluxos de trabalho de implantação, monitoramento e conformidade em ambientes públicos, privados e híbridos.

Desenvolvimento Recente da Indústria no Mercado de IA em Nuvem

- Julho de 2026: A Amazon Web Services e a OpenAI expandiram sua parceria plurianual, com a Amazon investindo 50 bilhões de dólares e a OpenAI se comprometendo a usar 2 gigawatts de capacidade Trainium na AWS, além de estender seu contrato de nuvem em 100 bilhões de dólares ao longo de oito anos. O acordo fortalece a posição da AWS em treinamento e inferência de grande escala ao ancorar a demanda em silício proprietário e planejamento de capacidade de longo prazo. Também aumenta a pressão competitiva sobre as hiperescaladoras e especialistas em nuvem GPU para garantir compromissos comparáveis de computação plurianuais e preços diferenciados para cargas de trabalho de fronteira.

- Maio de 2026: A Snowflake e a AWS assinaram uma colaboração estratégica plurianual que incluiu um compromisso de infraestrutura de 6 bilhões de dólares para acelerar a adoção corporativa de IA agêntica. O acordo estreita a integração entre plataformas de dados e infraestrutura de IA em nuvem, visando caminhos mais rápidos de dados governados para o fornecimento de modelos em produção. Para compradores de IA em nuvem, reforça uma tendência de aquisição empacotada de dados, ferramentas de modelos e computação que reduz o atrito de MLOps, mas pode aumentar a dependência de plataforma.

- Dezembro de 2025: A AWS lançou o Trainium2, visando ganhos importantes em desempenho de treinamento e menores custos de treinamento em comparação com a geração anterior. O lançamento ampliou o conjunto competitivo além dos roteiros exclusivamente baseados em GPU, oferecendo aos clientes um caminho alternativo de aceleradores dentro de um grande ecossistema de hiperescala. Também reforçou a mudança do mercado em direção à integração vertical de silício, infraestrutura e serviços de IA gerenciados, à medida que os provedores competem em economia unitária e disponibilidade de capacidade.

Mercado de IA em Nuvem Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange a receita obtida com capacidades de IA que são entregues por meio de ambientes de nuvem, incluindo plataformas hospedadas em nuvem, ferramentas e serviços relacionados usados para construir, treinar, implantar e executar cargas de trabalho de IA.

Exclusões de escopo: Exclui software e hardware de IA local independente que não seja entregue ou faturado como parte de uma oferta em nuvem.

Visão geral da segmentação

- Por Tipo

- Solução

- Infraestrutura (Computação, Armazenamento, Redes)

- Plataforma como Serviço para IA

- Marketplace de Modelos

- Serviço

- Serviços Profissionais

- Serviços Gerenciados

- Solução

- Por Vertical de Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Saúde

- Automotivo e Mobilidade

- Varejo e Comércio Eletrônico

- Governo e Setor Público

- Educação

- Manufatura

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida e Multi-Nuvem

- Por Aplicação

- IA para Atendimento ao Cliente e Contact Center

- Manutenção Preditiva e Operações de Ativos

- Análise de Fraude e Risco

- Marketing e Personalização

- Visão Computacional como Serviço

- Por Tecnologia

- Aprendizado de Máquina

- Processamento de Linguagem Natural

- Visão Computacional

- IA Generativa

- IA de Reforço e de Borda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio

- CCG

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer os fatos básicos dos quais o modelo depende, antes que quaisquer dados de entrevistas fossem adicionados. Utilizamos referências de acesso não pago, como conjuntos de dados do US Census Bureau e do Bureau of Economic Analysis para sinais de gastos com TI, indicadores da OCDE e do Banco Mundial para contexto macroeconômico e de produtividade, e estatísticas da ITU para direção de conectividade e tráfego de dados.

Para fundamentar o que os fornecedores estão realmente entregando e monetizando, também revisamos registros públicos de empresas, transcrições de teleconferências de resultados, apresentações a investidores e cobertura confiável da imprensa sobre lançamentos de produtos de nuvem e IA. Bases de dados de patentes foram consultadas seletivamente para verificar o ritmo e o momento tecnológico, e uma assinatura de notícias e dados financeiros ajudou no acompanhamento mais rápido de grandes contratos e anúncios de parcerias. A lista de fontes acima é ilustrativa, e muitas outras referências públicas foram usadas para verificar cruzadamente os números e esclarecer premissas durante a análise.

Entrevistas primárias e pesquisas

O trabalho primário focou em validar o que é contabilizado como receita de IA em nuvem em situações reais de compra e venda, e em refinar premissas onde as fontes documentais permaneciam amplas. Conversamos com equipes de plataformas em nuvem, provedores de soluções de IA, integradores de sistemas e compradores corporativos na Ásia-Pacífico, EMEA e Américas, de modo que os padrões de adoção e o comportamento de preços não fossem inferidos a partir de uma única região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 19% | Ásia-Pacífico: 42% |

| Nível médio: 44% | Líderes funcionais/de unidade: 28% | EMEA: 35% |

| Participantes menores: 20% | Gerentes: 53% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down do pool de demanda, em que os sinais de gastos com nuvem e IA são traduzidos em um envelope de receita de IA em nuvem usando premissas de adoção e taxa de anexação que foram validadas em entrevistas. Os totais são então verificados com aproximações seletivas de baixo para cima, como divulgações amostrais de receita de fornecedores, feedback de parceiros de canal e uma visão de ASP multiplicado por volume para padrões comuns de consumo de IA em nuvem, antes que o número final seja fixado.

As entradas usadas no modelo incluem níveis de adoção de nuvem pública por região, ritmo de implementação de casos de uso de IA corporativa, a mudança de mix entre cargas de trabalho de treinamento e inferência, durações médias de contrato para serviços de nuvem habilitados para IA e a direção de preços para computação e serviços de IA gerenciados. Quando as evidências de baixo para cima são incompletas para geografias menores ou ofertas mais novas, o tratamento de lacunas é feito por meio de indicadores substitutos, como intensidade de serviços de TI e crescimento de cargas de trabalho em nuvem, seguido de uma segunda avaliação com feedback de especialistas.

As previsões usam análise de cenários apoiada por expectativas em nível de variável obtidas em entrevistas, já que os gastos com IA em nuvem podem mudar rapidamente com regulamentações, ciclos orçamentários e lançamentos de plataformas. Um caso base é construído primeiro, e faixas conservadoras e agressivas são usadas para testar a sensibilidade a mudanças de preços e crescimento de cargas de trabalho.

Validação de dados e ciclo de atualização

Os resultados são validados comparando-os com sinais independentes, incluindo a direção dos gastos com nuvem, tendências de receita de software e serviços de IA e indicadores regionais de digitalização. Quando um segmento ou região apresenta um salto incomum, os motivadores subjacentes são reverificados, e as premissas são revisadas com contatos de acompanhamento, quando necessário.

Antes da aprovação final, o modelo completo é revisado em etapas para garantir consistência na lógica de cálculo, nas conversões de moeda e nas variações ano a ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que possam alterar a demanda ou os preços. Pouco antes da entrega, uma nova rodada de revisão é concluída para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de IA em nuvem da Mordor Intelligence com outras estimativas publicadas

É comum observar diferentes tamanhos de mercado para IA em nuvem porque as publicadoras nem sempre contabilizam os mesmos itens de receita, e também podem ancorar previsões em anos-base e trajetórias de preços diferentes. Diferenças no que é tratado como receita de serviços versus receita de plataforma também podem alterar os totais, mesmo quando a narrativa parece semelhante.

A receita de software de IA local está fora do escopo da Mordor Intelligence, e essa única exclusão pode ampliar a dispersão quando outras estimativas misturam implantações híbridas sem separar claramente o valor faturado em nuvem das licenças locais. Além do escopo, as lacunas também surgem de quão rápido se assume que os preços de computação de IA e serviços gerenciados cairão, se os números de previsão refletem um caso base ou uma curva de adoção agressiva, e com que frequência as premissas são atualizadas após grandes lançamentos de plataformas ou mudanças de política.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 89,43 bilhões de dólares (2025) | |

| Consultoria Global A | 121,74 bilhões de dólares (2025) | Frequentemente usa um pool de receita mais amplo que pode combinar software de IA adjacente e serviços empacotados em IA em nuvem, e pode aplicar premissas de ritmo de adoção mais rápidas em todas as regiões ao mesmo tempo. |

| Editora do Setor B | 102,09 bilhões de dólares (2025) | Pode contabilizar um conjunto mais amplo de receitas de soluções e serviços sob IA em nuvem, com separação menos explícita entre o valor de IA entregue em nuvem e implantações híbridas que ainda monetizam componentes locais. |

Observando a tabela, a maior parte da variação está relacionada ao que é incluído na definição de receita e à forma como preços e adoção são projetados ano a ano. Ao manter as entradas vinculadas a indicadores de demanda claros e ao verificar cruzadamente com o feedback das entrevistas, o tamanho final permanece rastreável e mais fácil de replicar quando as premissas são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de IA em nuvem até 2031?

Está previsto atingir USD 269,02 bilhões, expandindo a um CAGR de 18,68% de 2026 a 2031.

Qual segmento está crescendo mais rapidamente nas implantações de IA em nuvem?

As arquiteturas híbridas e multi-nuvem estão projetadas para crescer a um CAGR de 22,31% à medida que as necessidades de residência de dados e diversificação de fornecedores aumentam.

Por que a saúde está acelerando o uso de IA baseada em nuvem?

A autorização pela FDA de 127 dispositivos médicos de IA em 2025, juntamente com os ganhos em radiologia e documentação clínica ambiente, está impulsionando um CAGR de 21,07% para as cargas de trabalho de saúde.

Quais gargalos de hardware poderiam impedir a adoção de IA em nuvem?

Escassez persistente de GPUs H100 e MI300X e oferta limitada de HBM3 estenderam os prazos de entrega para mais de 12 meses, restringindo novos projetos de treinamento.

Como empresas menores estão acessando GPUs avançadas?

As plataformas de fracionamento de GPU permitem que as empresas aluguem fatias de um oitavo ou um quarto de aceleradores H100 ou MI300X, reduzindo os custos por hora para abaixo de USD 2.

Quais regiões devem registrar o crescimento mais forte?

A Ásia-Pacífico lidera com um CAGR projetado de 22,74%, apoiada por mandatos de IA soberana e investimentos em infraestrutura digital em larga escala.

Página atualizada pela última vez em: