Tamanho e Participação do Mercado de Análise Aumentada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 37.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 127.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise Aumentada por Mordor Intelligence

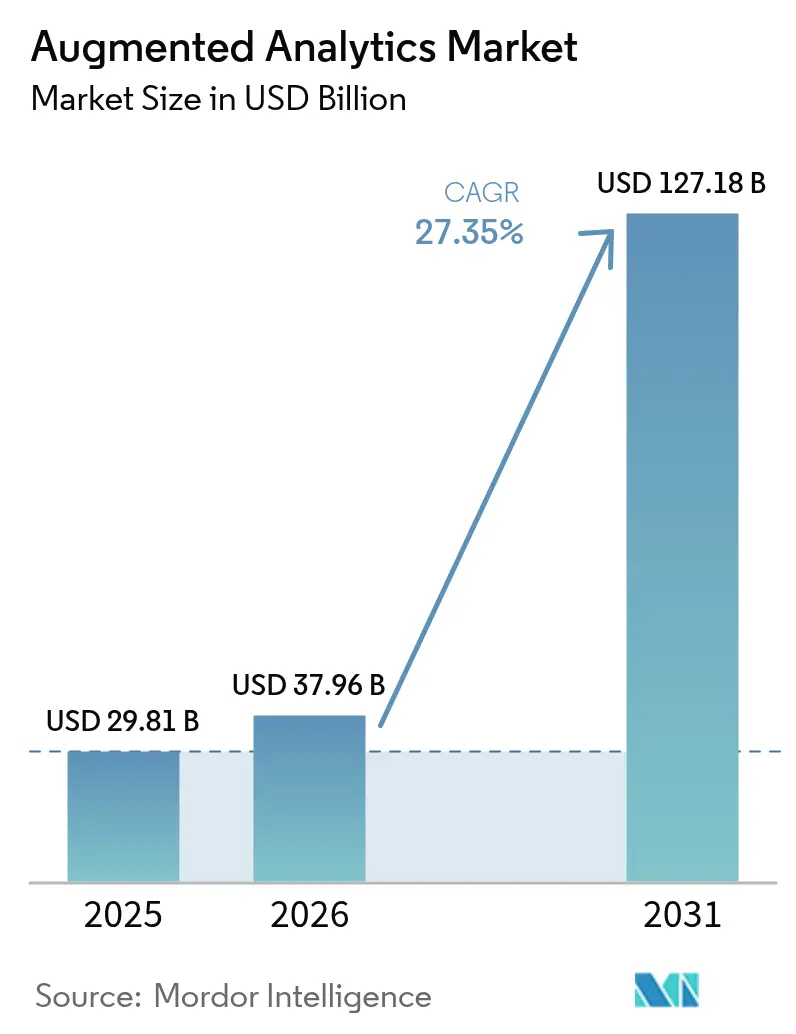

O tamanho do Mercado de Análise Aumentada foi avaliado em USD 29,81 bilhões em 2025 e estima-se que cresça de USD 37,96 bilhões em 2026 para atingir USD 127,18 bilhões até 2031, a um CAGR de 27,35% durante o período de previsão (2026-2031).

O impulso da receita migra de provas de conceito para implantações em escala empresarial à medida que as funções de modelos de linguagem de grande escala (LLM) se tornam recursos padrão nos principais conjuntos de inteligência de negócios. Consultas em linguagem natural, geração automatizada de insights e agentes de IA que executam fluxos de trabalho reduzem os acúmulos de análises e encurtam os ciclos de decisão, elevando a cultura orientada por dados em todas as camadas do negócio. As plataformas em nuvem permanecem dominantes, mas as arquiteturas híbridas ganham espaço porque os mandatos de soberania de dados exigem processamento local para cargas de trabalho sensíveis. A concorrência entre fornecedores se intensifica em torno de ferramentas de orquestração que coordenam tarefas de IA entre borda, nuvem privada e regiões públicas. A demanda por serviços acelera à medida que as organizações buscam parceiros para redesenhar a governança, requalificar trabalhadores e ajustar modelos de fundação para especificidade de domínio. Gargalos na cadeia de suprimentos de GPUs de alto desempenho e o aumento dos custos de inferência moderam os planos de escalonamento de curto prazo, mas os investimentos em roteiros pelos hiperescaladores indicam uma construção de infraestrutura sustentada até 2026.

Principais Conclusões do Relatório

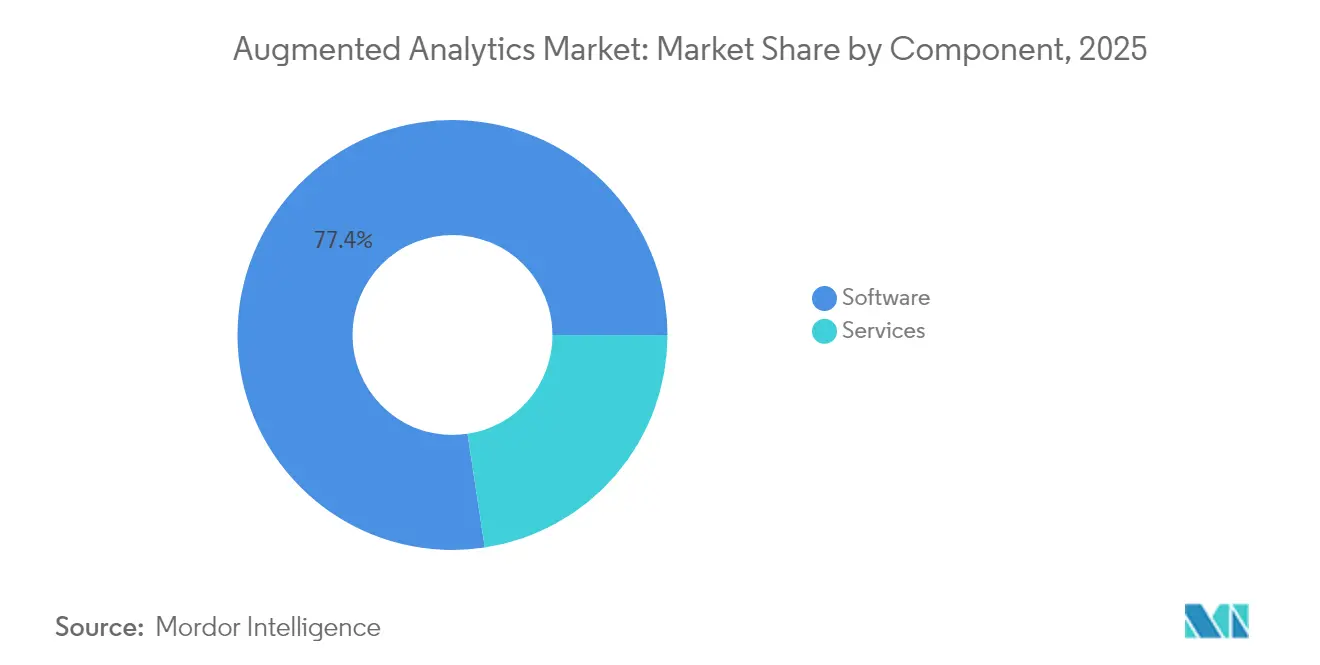

- Por componente, o software capturou 77,40% da participação de receita em 2025; os serviços devem crescer a um CAGR de 28,40% até 2031.

- Por modo de implantação, a nuvem representou 59,10% da participação do mercado de análise aumentada em 2025, enquanto o híbrido lidera o crescimento com CAGR de 29,75% até 2031.

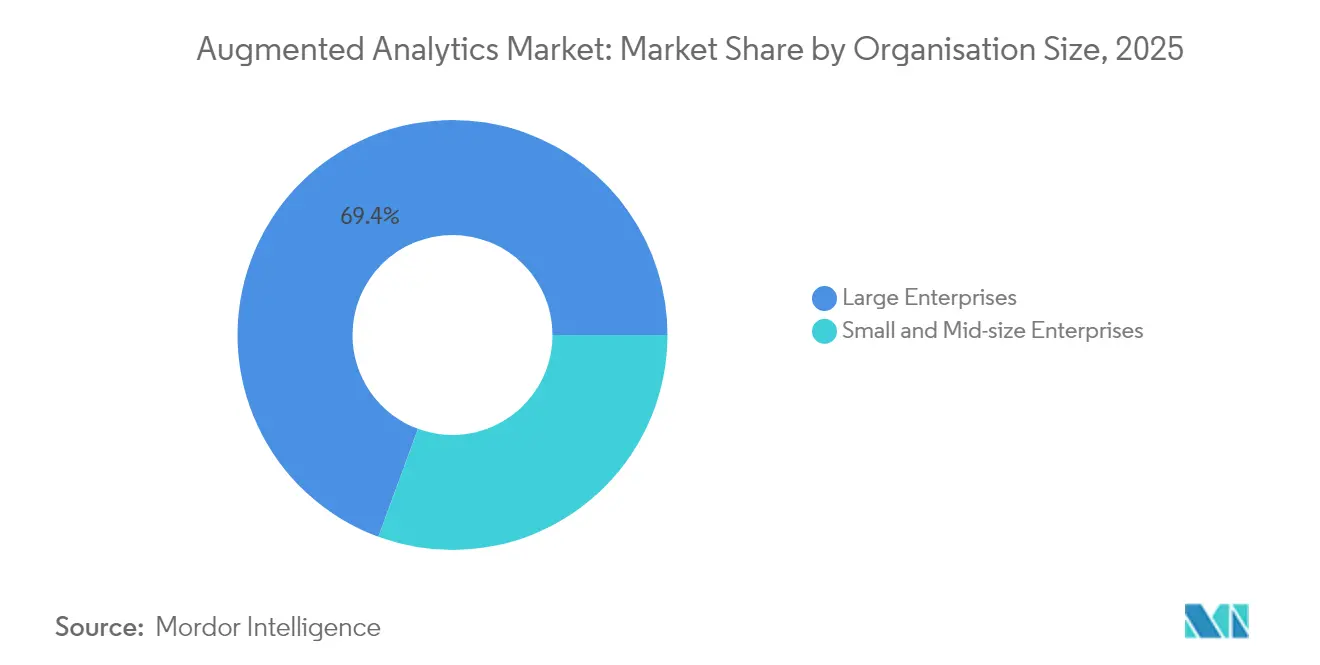

- Por tamanho de organização, as grandes empresas detinham 69,40% da participação do tamanho do mercado de análise aumentada em 2025; as pequenas e médias empresas (PMEs) devem expandir a um CAGR de 29,35%.

- Por setor do usuário final, Serviços Bancários, Financeiros e de Seguros (BFSI) liderou com 23,60% de participação de receita em 2025; varejo e bens de consumo avançam a um CAGR de 28,85% até 2031.

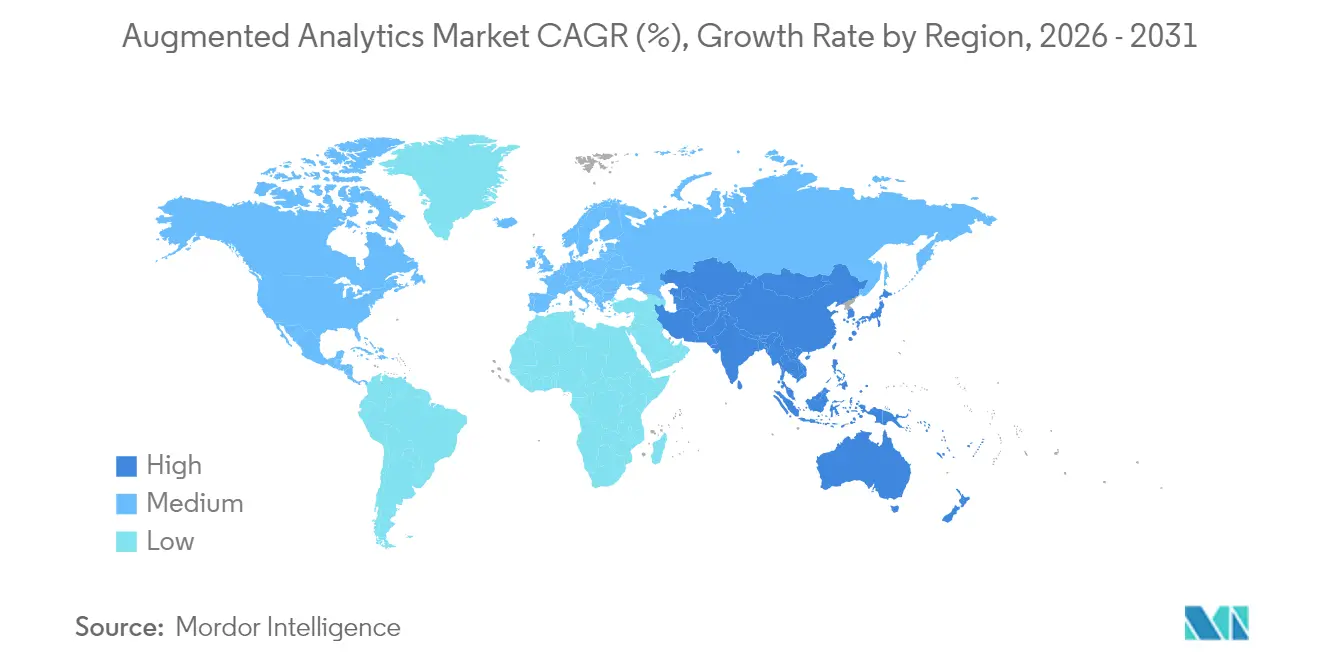

- Por região, a América do Norte comandou 47,20% da receita em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 28,10% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Análise Aumentada*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente para analisar dados multiestruturados | +4.20% | Global, APAC lidera | Médio prazo (2-4 anos) |

| BI de autoatendimento e democratização de dados | +3.80% | América do Norte e Europa como núcleo; APAC em ascensão | Curto prazo (≤2 anos) |

| Adoção por PMEs via assinaturas em nuvem | +3.50% | Global, forte em mercados emergentes | Médio prazo (2-4 anos) |

| Conjuntos de análise com IA generativa integrada | +5.10% | América do Norte e APAC lideram; Europa segue | Curto prazo (≤2 anos) |

| Implantações na camada de borda para soberania de dados | +2.9% | Europa e APAC; expansão global | Longo prazo (≥4 anos) |

| Monetização de análise incorporada liderada por copiloto SaaS | +3.4% | Global, foco empresarial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente para analisar dados multiestruturados

Quase 80% das informações empresariais são não estruturadas, abrangendo documentos, imagens e registros de máquinas. Modelos avançados de linguagem e visão agora analisam esses formatos juntamente com conjuntos de dados tabulares clássicos, oferecendo aos analistas uma única superfície de descoberta. Fabricantes automotivos utilizam essa capacidade para fundir telemetria de sensores com manuais de manutenção e aumentar a precisão das previsões de tempo de inatividade em 85%. Hospitais estão combinando exames de radiologia, notas clínicas e perfis genômicos para aprimorar os caminhos diagnósticos. A capacidade de explorar esses reservatórios de dados inexplorados impulsiona as organizações em direção a plataformas que incorporam analisadores nativos de IA, reforçando o crescimento do mercado de análise aumentada.

BI de autoatendimento e impulso à democratização de dados

Prompts em linguagem natural permitem que gerentes de marketing, controladores financeiros e supervisores de centrais de atendimento executem consultas complexas sem SQL. Essa mudança reduz os ciclos de solicitação a insight de semanas para minutos e libera as equipes de engenharia de dados para tarefas de maior valor. A integração do ThoughtSpot com os modelos Gemini do Google demonstra como a pesquisa conversacional oculta a complexidade enquanto retorna respostas governadas e compartilháveis[1]ThoughtSpot, "ThoughtSpot Integra o Gemini para Análise Conversacional," thoughtspot.com. Taxas de utilização mais elevadas melhoram os ciclos de retroalimentação de literacia de dados, ancorando a cultura analítica e elevando ainda mais o mercado de análise aumentada.

Adoção por PMEs via assinaturas em nuvem

Pacotes de assinatura com preço por assento e escalonamento automático por uso eliminam as barreiras de despesas de capital que historicamente excluíam empresas menores. Os fornecedores de nuvem agora pré-configuram conectores para plataformas de contabilidade, CRM e comércio eletrônico, permitindo que uma startup de varejo conecte dados de vendas e receba diagnósticos de margem gerados por IA em poucas horas. PMEs que utilizam ferramentas de análise relatam melhorias de 15% na receita e 20% de maior precisão nas previsões de fluxo de caixa. A tendência injeta nova velocidade de demanda no mercado de análise aumentada ao ampliar a base endereçável.

Conjuntos de análise com IA generativa integrada

Os fornecedores incorporam LLMs que verificam tabelas proativamente, sinalizam anomalias e entregam briefings narrativos a dispositivos móveis. A expansão de USD 80 bilhões em centros de dados da Microsoft aloca clusters de GPU especificamente para esses copilotos de IA. Bancos implantam o recurso para detecção de fraudes em segundos, e redes de supermercados o utilizam para microajustes de precificação dinâmica. A transição de painéis retrospectivos para agentes prospectivos redefine os critérios dos compradores e impulsiona a adoção do mercado.

Análise de Impacto das Restrições do Mercado de Análise Aumentada*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Privacidade de dados e exigências de segurança | -2.80% | Europa lidera (GDPR); expansão global | Curto prazo (≤ 2 anos) |

| Ansiedade da força de trabalho quanto à substituição de empregos | -2.10% | Mercados desenvolvidos primeiro; regiões emergentes em seguida | Médio prazo (2-4 anos) |

| Lacuna de habilidades em engenharia de prompts | -1.9% | Escassez global | Curto prazo (≤ 2 anos) |

| Escassez de GPU e inflação dos custos de inferência | -3.2% | Cadeia de suprimentos global; aguda em grandes empresas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com privacidade de dados e segurança

O GDPR e as normas setoriais exigem consentimento explícito, minimização de dados e trilhas de auditoria, tornando a experimentação irrestrita de IA arriscada. Os fornecedores agora lançam zonas de "nuvem soberana" dentro de centros de dados regionais; a MicroStrategy fez parceria com a STACKIT para oferecer uma pilha em conformidade com a UE hospedada na Alemanha e na Áustria[2]MicroStrategy, "Lançamento da Nuvem Europeia Soberana da MicroStrategy," microstrategy.com. A sobrecarga de conformidade retarda a implementação de projetos, reduzindo os gastos de curto prazo mesmo enquanto a confiança de longo prazo se consolida.

Ansiedade da força de trabalho quanto à substituição humana

Os funcionários temem que a IA marginalize suas habilidades, criando resistência que reduz a utilização. Programas de gestão de mudanças, workshops de redesenho de funções e subsídios de requalificação estão se mostrando eficazes no alinhamento de incentivos. Quando a fornecedora de materiais de construção CEMEX emparelhou analistas com copilotos de IA, a produtividade dobrou enquanto o quadro de pessoal permaneceu estável, ilustrando a ampliação em vez da substituição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Análise Aumentada

Por Componente:

A Dominância do Software Impulsiona a Inovação de PlataformasO software representou 77,40% da receita em 2025, à medida que os compradores se voltaram para conjuntos completos que agrupam ingestão, modelagem e visualização. Em termos monetários, o segmento contribuiu com USD 23,07 bilhões para o tamanho do mercado de análise aumentada. Lançamentos contínuos de recursos, como chatbots LLM integrados ao produto, garantem renovações e caminhos de upsell. O segmento de serviços, embora menor, está crescendo a um CAGR de 28,40% com base em projetos de implementação, governança de modelos e adoção por usuários. À medida que os ambientes multinuvem crescem, os clientes contratam parceiros para lidar com design de políticas, testes e definição de base de ROI. Os grupos de serviços profissionais dos fornecedores aproveitam essa oportunidade, enquanto integradores de sistemas globais constroem estúdios de IA com 1.000 profissionais para capturar a demanda.

Efeitos de segunda ordem reforçam a primazia do software. Quando a Snowflake incorporou os modelos da Anthropic dentro de seu serviço Cortex, os clientes acessaram a sumarização generativa sem exportar dados, intensificando a dependência da plataforma. Ao longo do horizonte de previsão, os componentes de IA de código aberto evoluirão, mas os compradores ainda preferem invólucros comerciais que garantam patches de segurança e indenizações legais, sustentando a liderança do segmento de software no mercado de análise aumentada.

Por Implantação:

Modelos Híbridos Fazem a Ponte entre Soberania e DesempenhoAs instalações em nuvem geraram 59,10% do total de gastos em 2025. Empresas de serviços financeiros, marketplaces online e redes de streaming exploram a elasticidade para picos de feriados e surtos de treinamento de modelos. No entanto, mandatos rígidos de residência de dados empurram cargas de trabalho críticas para zonas privadas, impulsionando configurações híbridas a um CAGR de 29,75%. A participação híbrida do mercado de análise aumentada deve crescer de USD 13,12 bilhões em 2026 para USD 48,26 bilhões até 2031. Dispositivos de borda processam informações de identificação pessoal localmente e, em seguida, encaminham padrões agregados para a IA em nuvem para inferência mais profunda, equilibrando conformidade com profundidade analítica.

As ferramentas de orquestração de borda para nuvem sinalizam o próximo campo de batalha: as plataformas devem agendar trabalhos de SQL, pesquisa vetorial e aprendizado por reforço em clusters Kubernetes em ambos os lados do firewall. Provedores capazes de implantar contêineres automaticamente, governar chaves de criptografia e otimizar a latência estão posicionados para capturar uma parcela desproporcional da carteira. As implantações exclusivamente locais permanecem relevantes para energia nuclear, defesa e farmacêuticos, mas o crescimento fica atrás do híbrido porque os ciclos de atualização de hardware se prolongam em setores com restrições de despesas de capital.

Por Tamanho de Organização:

A Aceleração das PMEs Remodela a Dinâmica do MercadoAs grandes empresas geraram 69,40% da receita de 2025 devido a amplos portfólios de dados e cargas de trabalho complexas. Para elas, o mercado de análise aumentada representa uma camada estratégica que harmoniza dados operacionais, de clientes e de IoT. Enquanto isso, as PMEs contribuem com menos de 30% hoje, mas estão expandindo a um CAGR de 29,35%, superando seus pares corporativos. Pacotes de assinatura a partir de USD 99 por usuário por mês agrupam ETL, visualização e créditos de LLM, tornando a entrada sem fricção. A participação das PMEs no tamanho do mercado de análise aumentada para implantação via SaaS deve atingir USD 49,25 bilhões até 2031.

Interfaces de baixo código eliminam a necessidade de engenheiros de dados internos. Uma marca de vestuário de médio porte usa o Qlik AutoML para criar modelos de previsão de demanda que reduzem as rupturas de estoque em 12% após quatro semanas. À medida que PMEs de bens de consumo embalados testemunham retornos semelhantes, os efeitos de crescimento viral se amplificam. Gateways de pagamento, fornecedores de HRIS e plataformas de automação de marketing agora incorporam análises de marca branca, permitindo que microempresas explorem a IA sem contratos separados, democratizando ainda mais a adoção no mercado de análise aumentada.

Por Setor do Usuário Final:

Liderança dos Serviços Financeiros Encontra a Inovação do VarejoO BFSI deteve 23,60% da receita em 2025, pois testes de estresse regulatório, iniciativas de combate à lavagem de dinheiro e de visão 360° do cliente exigem análises avançadas. A implantação de copilotos de risco autônomos pelo Citigroup monitora exposições em tempo real e propõe ações de hedge, evidenciando maturidade precoce. A participação do setor equivale a USD 7,04 bilhões do tamanho do mercado de análise aumentada de 2025. O varejo e os bens de consumo exibem o CAGR mais rápido de 28,85%, impulsionado pela otimização da cadeia de suprimentos, precificação dinâmica e ofertas de fidelidade hiperpersonalizadas.

As redes omnicanal integram dados de ponto de venda, cliques na web e sentimento social para prever picos de demanda com quatro semanas de antecedência, reduzindo as despesas com remarcações. Grupos de supermercados como o Aldi testam bots de IA que fazem pedidos automáticos de reposição, reduzindo o desperdício em 8%. Saúde, manufatura e telecomunicações também aceleram, mas a imediatez do ROI do varejo e o impacto visível no cliente impulsionam alocações orçamentárias superiores, reforçando seu papel como motor de crescimento no mercado de análise aumentada.

Análise Geográfica

Mercado de Análise Aumentada na América do Norte

A América do Norte gerou 47,20% da receita global em 2025 e mantém vantagens estruturais: densa presença de regiões de nuvem, pipelines de capital de risco e reservas de mão de obra qualificada em IA. Empresas da Fortune 500 institucionalizam centros de excelência em IA, incorporando análises em aplicações de finanças, cadeia de suprimentos e RH. O financiamento federal para pesquisa em IA e os processos simplificados de IPO atraem startups que renovam o cenário competitivo. No entanto, cláusulas de localização de dados no Canadá, emendas à Lei de Privacidade do Consumidor da Califórnia e escrutínio antitruste introduzem gastos com conformidade, levando as empresas a adotar arquiteturas híbridas multijurisdicionais.

Mercado de Análise Aumentada na APAC

A Ásia-Pacífico, embora menor atualmente, está em uma trajetória de CAGR de 28,10% até 2031. As alocações governamentais superam 500 bilhões de USD para infraestrutura de IA, semicondutores e desenvolvimento de talentos. O hub de IA da China em Shenzhen oferece clusters de GPU subsidiados; a Lei de Proteção de Dados Pessoais Digitais da Índia estabelece diretrizes enquanto incentiva a inovação doméstica. Conglomerados industriais se concentram em Tóquio, Seul e Singapura, criando ciclos de demanda por análises preditivas no chão de fábrica. Fornecedores locais integram modelos de fala em mandarim, hindi e bahasa, atendendo a requisitos linguísticos e conferindo vantagem aos players regionais. O mercado de análise aumentada encontra, assim, sua expansão de volume mais rápida nas geografias da APAC.

Mercado de Análise Aumentada na Europa

A Europa continua a registrar crescimento de dois dígitos médios, mesmo com o GDPR e a futura Lei de IA elevando as obrigações dos fornecedores. Empresas do Mittelstand alemão adotam implantações em nuvem soberana dentro das fronteiras nacionais. Agências do setor público francês executam análises em regiões isoladas para cumprir as normas de dados dos cidadãos. Os roteiros dos fornecedores agora incluem rótulos de "zona de confiança da UE", refletindo a influência regulatória do continente. As disparidades de competências digitais entre o norte e o sul persistem, mas os programas de requalificação financiados pela UE reduzem as lacunas, sustentando uma adoção constante.

Mercado de Análise Aumentada na LATAM e MEA

A América Latina, o Oriente Médio e a África representam oportunidades em estágio mais tardio, projetadas em conjunto para responder por pouco menos de 9,85% do mercado de análise aumentada até 2031. Modelos de negócios com foco em dispositivos móveis, crescente penetração de fintech e populações sem acesso a serviços bancários criam necessidades de análise em torno de pontuação de crédito e detecção de fraudes. O lançamento de regiões de nuvem em São Paulo, Riade e Joanesburgo reduz a latência e atende às regras de residência de dados, desbloqueando orçamentos-piloto que se convertem em cargas de trabalho em produção quando o ROI se materializa.

Cenário Competitivo

O mercado de análise aumentada permanece moderadamente fragmentado. Os principais hiperescaladores de nuvem, Microsoft, Amazon e Google, agrupam análises em contratos de infraestrutura como serviço, aproveitando escala e cadeias de suprimentos de GPU. Fornecedores de aplicativos empresariais como SAP e Oracle integram copilotos diretamente nos módulos de ERP e CRM, melhorando a fidelização entre os licenciados existentes. Empresas de análise puras como ThoughtSpot e Qlik se diferenciam por meio de mecanismos de pesquisa e exploração visual otimizados para velocidade. Disruptores nativos de IA, muitos com menos de cinco anos, focam em fluxos de trabalho agênticos e pacotes verticais, por exemplo, copilotos analíticos focados em saúde que resumem laudos de radiologia.

Os fluxos de investimento destacam prioridades estratégicas. A Oracle reservou USD 40 bilhões para garantir aceleradores NVIDIA, visando garantir capacidade para os orçamentos de treinamento de IA dos clientes. A aliança da Snowflake com a Anthropic injeta modelos de linguagem de última geração diretamente em sua nuvem de dados governada, contornando a necessidade de saltos de API externos. Enquanto isso, a Alibaba Cloud lança bancos de dados vetoriais ajustados para consultas multilíngues, atraindo compradores da APAC e PMEs da diáspora.

A concorrência de preços não é o principal alavancador; em vez disso, os fornecedores competem em tempo para obtenção de insights, certificações de segurança e custo total de propriedade em escala. A amplitude do ecossistema — catálogo de conectores, aplicativos de marketplace e integradores certificados — impulsiona a gravidade da plataforma. Os compradores empresariais cada vez mais selecionam fornecedores que oferecem governança e artefatos de conformidade prontos para uso, criando uma vantagem para as empresas que investem cedo em recursos de auditabilidade. Modelos específicos do setor, ontologias de domínio e conjuntos de dados pré-treinados tornam-se ativos defensáveis, particularmente em verticais regulamentadas. As mudanças de participação de mercado ao longo do horizonte de previsão provavelmente dependerão da profundidade de tais fossos verticais e da velocidade com que os fornecedores evoluem de saídas de painéis para execução autônoma de decisões.

Líderes do Setor de Análise Aumentada

Microsoft Corporation

QlikTech International AB

IBM Corporation

SAP SE

Salesforce Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Análise Aumentada

- Microsoft Corporation

- Salesforce Inc. (incl. Tableau)

- SAP SE

- International Business Machines Corp.

- QlikTech International AB

- Google LLC (Looker)

- Oracle Corporation

- SAS Institute Inc.

- TIBCO Software Inc.

- ThoughtSpot Inc.

- MicroStrategy Inc.

- Sisense Inc.

- GoodData Corp.

- Alteryx Inc.

- Domo Inc.

- Zoho Corporation (Zoho Analytics)

- Amazon Web Services - QuickSight

- Yellowfin BI

- Board International

Desenvolvimento Recente do Setor no Mercado de Análise Aumentada

- Março de 2025: A Amazon Web Services introduziu "cenários" no Amazon Q para o QuickSight, permitindo que os funcionários realizem análises de nível especializado por meio de linguagem natural e relatando um ganho de produtividade de dez vezes no BMW Group e na Availity.

- Janeiro de 2025: A Qlik garantiu um investimento minoritário da Autoridade de Investimento de Abu Dhabi e da Thoma Bravo após adquirir a Upsolver para impulsionar as capacidades de lakehouse.

- Novembro de 2024: A Pyramid Analytics captou USD 50 milhões da BlackRock, reforçando a confiança dos investidores nas empresas de análise aumentada.

- Setembro de 2024: A ThoughtSpot ganhou o prêmio de Parceiro Tecnológico do Ano do Google Cloud para Dados – BI e adicionou integrações com o Gemini que elevam a ARR de análise incorporada.

Escopo do Relatório Global do Mercado de Análise Aumentada

A análise aumentada é uma tecnologia emergente que lida com dados e análises com a aplicação de aprendizado de máquina juntamente com PLN para automatizar a preparação de dados, a descoberta de insights e o compartilhamento de insights em uma ampla gama de usuários de negócios e trabalhadores operacionais neste segmento. A análise aumentada é aplicada para aprimorar a análise de dados, o compartilhamento de dados e a inteligência de negócios, marcando a próxima onda de disrupção no mercado de dados e análises. Os profissionais de dados estão adotando a análise aumentada com capacidades de plataforma em seus modelos de negócios existentes.

O Mercado de Análise Aumentada é segmentado por implantação (local, nuvem), setor do usuário final (BFSI, telecomunicações e TI, varejo, saúde, manufatura, mídia e entretenimento) e geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os itens acima.

Visão Geral da Segmentação

| Software |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Telecomunicações e TI |

| Varejo e Bens de Consumo |

| Saúde e Ciências da Vida |

| Manufatura |

| Mídia e Entretenimento |

| Governo e Setor Público |

| América do Norte | EUA |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor do Usuário Final | BFSI | |

| Telecomunicações e TI | ||

| Varejo e Bens de Consumo | ||

| Saúde e Ciências da Vida | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Governo e Setor Público | ||

| Por Geografia | América do Norte | EUA |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de análise aumentada?

O mercado de análise aumentada é avaliado em USD 37,96 bilhões em 2026 e deve atingir USD 127,18 bilhões até 2031 a um CAGR de 27,35%.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações híbridas lideram o crescimento com CAGR de 29,75% até 2031, à medida que as empresas equilibram a agilidade da nuvem com as necessidades de soberania de dados locais.

Por que as PMEs estão adotando a análise aumentada tão rapidamente?

As plataformas em nuvem baseadas em assinatura eliminam os custos iniciais de infraestrutura e fornecem interfaces de baixo código, permitindo que as PMEs obtenham aumentos de receita de 15% e ciclos de decisão mais rápidos.

Quais setores investem mais intensamente hoje?

Serviços Bancários, Financeiros e de Seguros detêm 23,60% de participação de receita, aproveitando a IA para gestão de riscos e detecção de fraudes.

Qual região verá o maior crescimento futuro?

A Ásia-Pacífico deve expandir a um CAGR de 28,10% devido a substanciais iniciativas governamentais de IA e investimentos em infraestrutura em larga escala.

Qual é a principal restrição à expansão do mercado no curto prazo?

A escassez de GPU e o aumento dos custos de inferência, combinados com regulamentações rígidas de privacidade de dados, atualmente retardam as implementações em larga escala, embora os investimentos dos hiperescaladores visem aliviar o gargalo.

Página atualizada pela última vez em: