Tamanho e Participação do Mercado de Realidade Aumentada e Realidade Mista

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

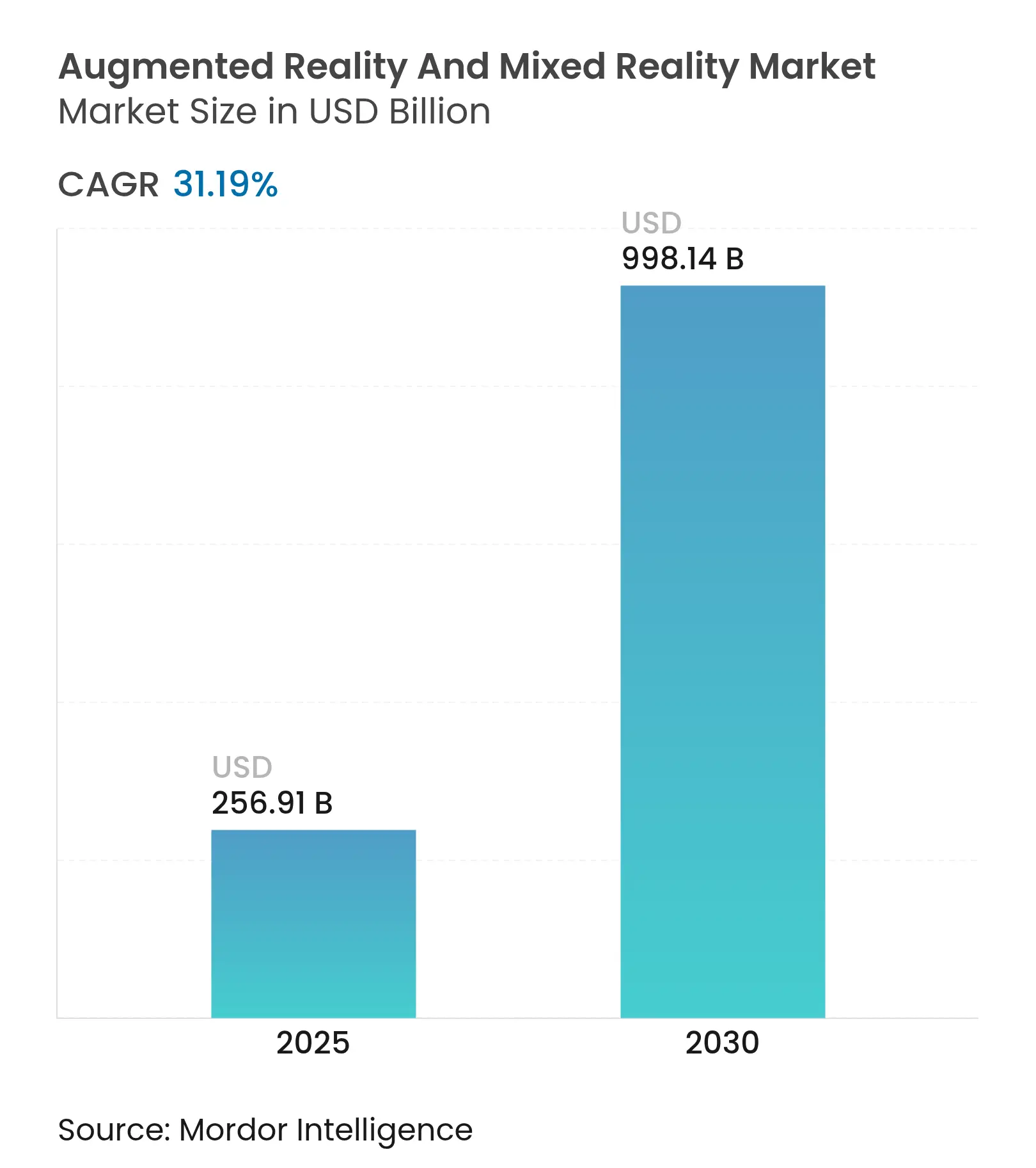

| Tamanho do Mercado (2025) | 256.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 998.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 31.19% CAGR |

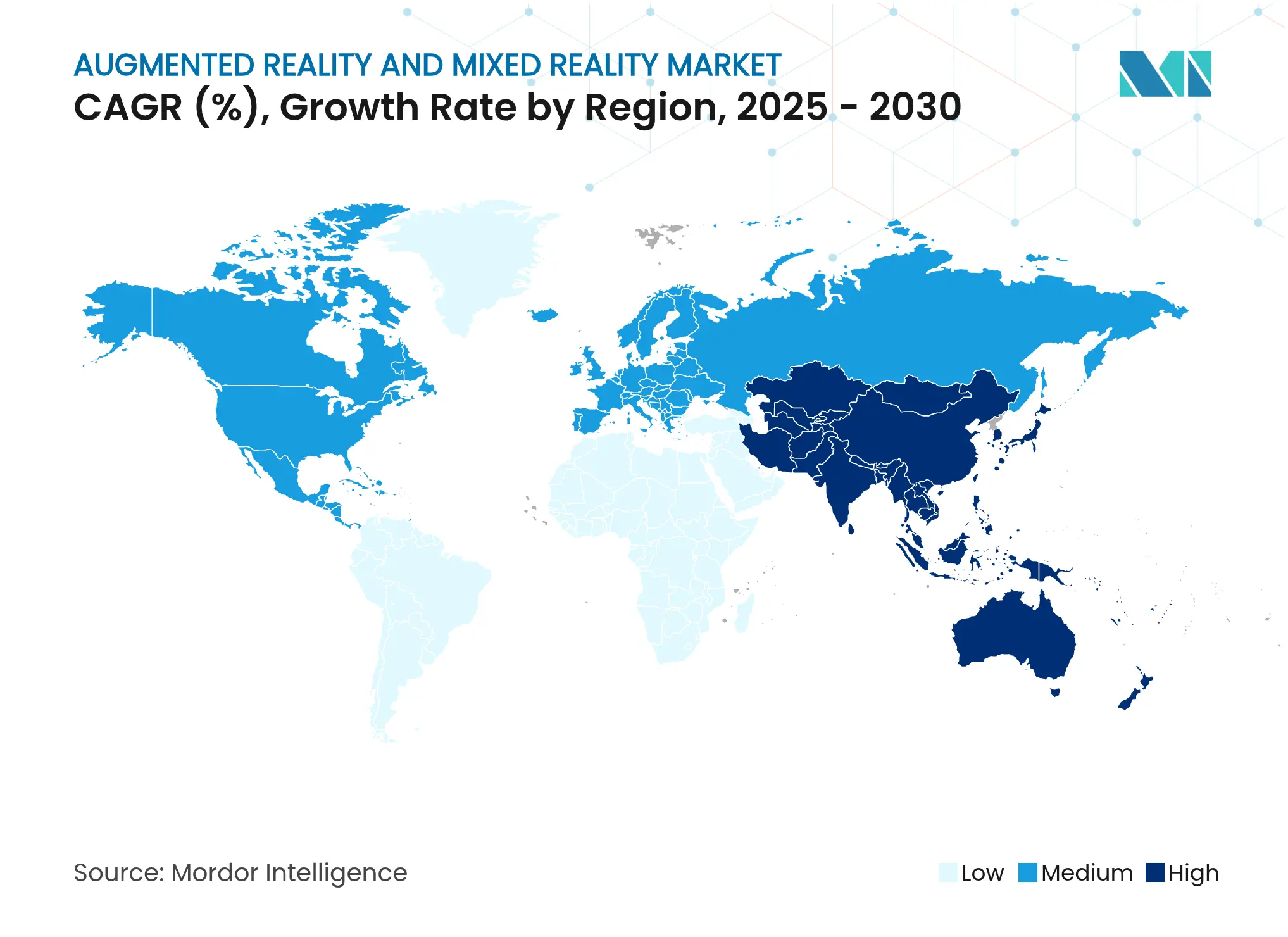

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Realidade Aumentada e Realidade Mista por Mordor Intelligence

O tamanho do Mercado de Realidade Aumentada e Realidade Mista é estimado em USD 256,91 bilhões em 2025 e deve atingir USD 998,14 bilhões até 2030, a um CAGR de 31,19% durante o período de previsão (2025-2030).

A implantação comercial de redes 5G, orçamentos sustentados de transformação digital empresarial e a rápida redução de custos em displays micro-OLED e de guia de ondas estão convertendo projetos-piloto de computação espacial em implementações em escala. As empresas relatam ganhos de eficiência mensuráveis; por exemplo, a Mars Petcare reduziu os custos de viagens de treinamento em 35% após combinar wearables RealWear HMT-1 com o Microsoft Teams. O ímpeto competitivo se intensifica à medida que a Meta absorve perdas plurianuais do Reality Labs, a Apple posiciona o Vision Pro para computação espacial premium e uma aliança Samsung–Google–Qualcomm corre para o lançamento do Android XR em 2025. O mercado de realidade aumentada e realidade mista agora se situa na interseção de inovação em hardware, pipelines de conteúdo 3D assistidos por IA e crescimento de serviços gerenciados que incentivam modelos de receita recorrente.

Principais Conclusões do Relatório

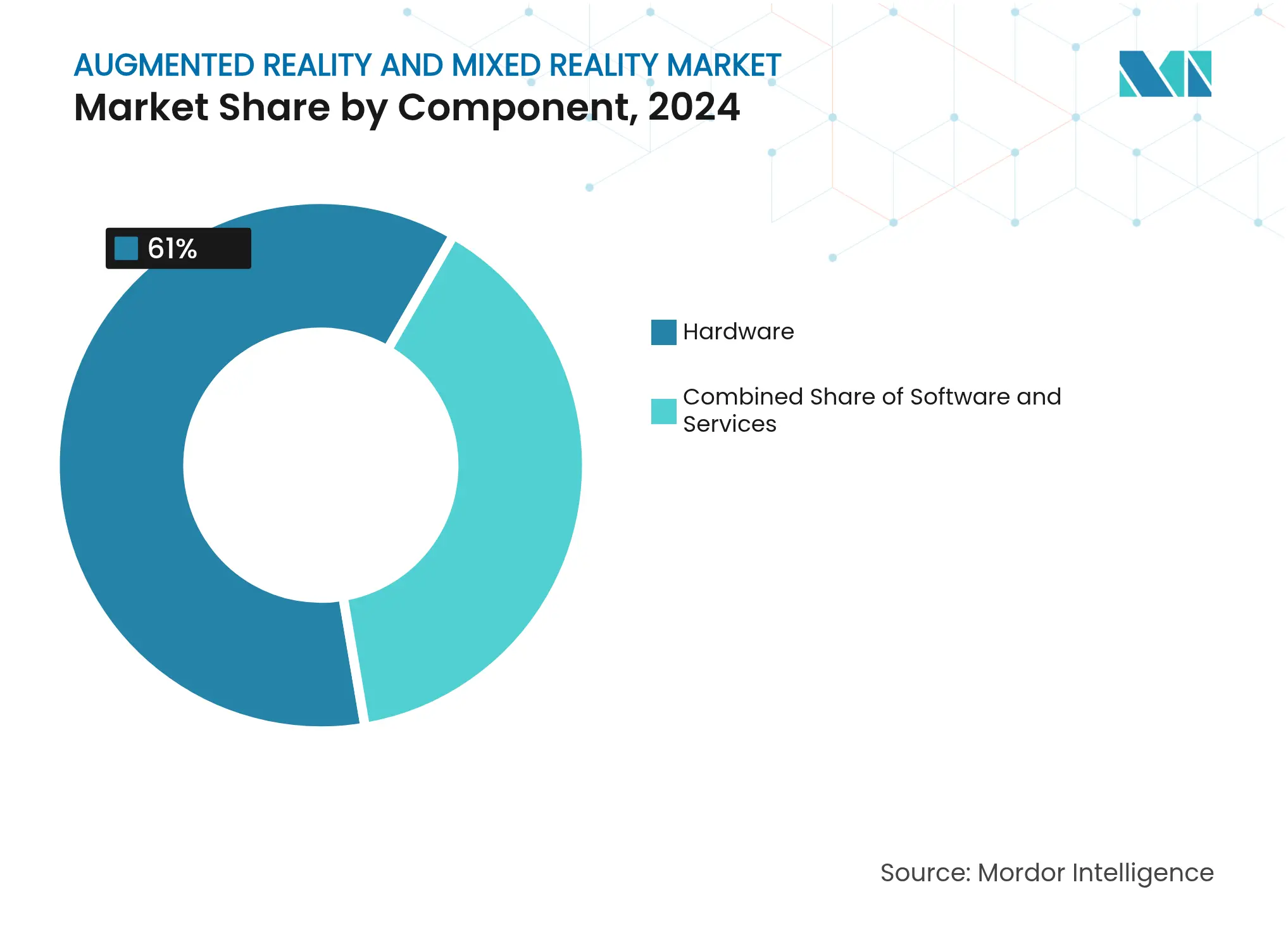

- Por componente, o hardware liderou com 61% da participação do mercado de realidade aumentada e realidade mista em 2024; os serviços devem se expandir a um CAGR de 32,5% até 2030.

- Por tipo de dispositivo, os displays montados na cabeça autônomos detiveram 48% da participação de receita em 2024, enquanto os óculos inteligentes devem crescer a um CAGR de 33% até 2030.

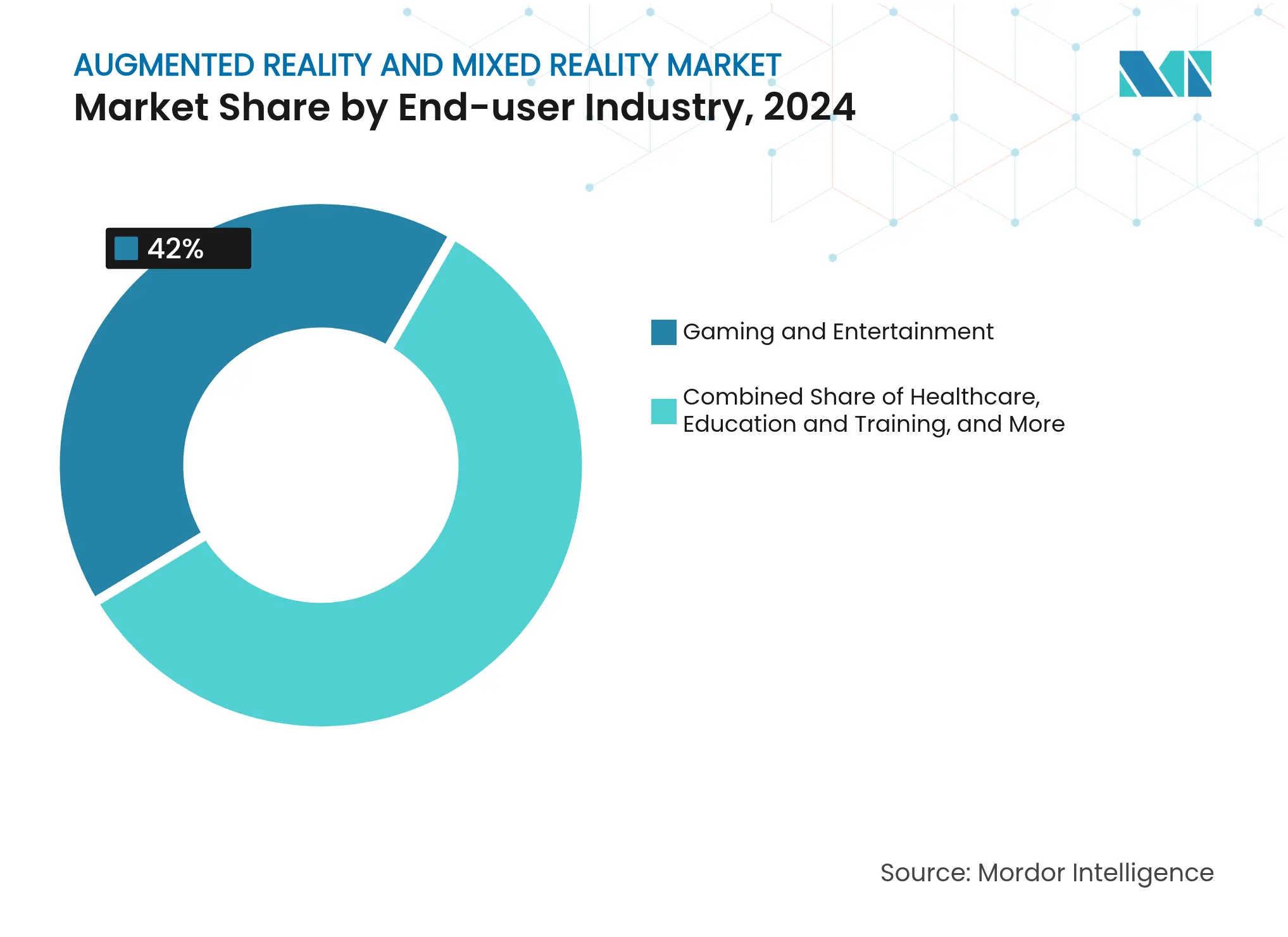

- Por setor do usuário final, jogos e entretenimento responderam por 42% da participação do tamanho do mercado de realidade aumentada e realidade mista em 2024; a saúde avança a um CAGR de 32,4% até 2030.

- Por aplicação, a colaboração remota capturou 28% da participação do tamanho do mercado de realidade aumentada e realidade mista em 2024 e deve registrar um CAGR de 31% entre 2025-2030.

- Por geografia, a América do Norte deteve 35,4% da participação do mercado de realidade aumentada e realidade mista em 2024, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 32,8% até 2030.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Realidade Aumentada e Realidade Mista

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Experiências de baixa latência habilitadas por 5G e computação de borda | +6.20% | Global com ganhos iniciais na América do Norte, Coreia do Sul e China | Médio prazo (2–4 anos) |

| Adoção de RA com foco em dispositivos móveis em jogos e varejo | +5.80% | Global, mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤2 anos) |

| Demanda empresarial por treinamento imersivo e suporte remoto | +7.10% | América do Norte e UE como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Investimento em computação espacial impulsionado pelo Vision Pro | +4.30% | América do Norte e UE | Curto prazo (≤2 anos) |

| Avanços de custo em micro-OLED/OLEDoS | +5.9% | Fabricação global na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Automação de conteúdo 3D por IA generativa | +4.7% | Global, com início na América do Norte e UE | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Experiências de Baixa Latência Habilitadas por 5G e Computação de Borda

As operadoras de telecomunicações agora entregam latência inferior a 20 ms, permitindo visuais renderizados na nuvem que tornam os headsets mais leves e prolongam a vida útil da bateria. O descarregamento para a borda permite que óculos leves lidem com conteúdo rico em recursos sem sobrecarga térmica. As patentes de computação distribuída da Qualcomm permitem que os dispositivos alternem perfeitamente entre processamento local e remoto, adequando as necessidades de energia às condições da rede. Jogos de realidade mista para múltiplos jogadores agora exigem até 50 Mbps por jogador, pressionando as operadoras a adotar camadas de serviço específicas para RA. Tarefas industriais sensíveis ao tempo, como reinicializações remotas de equipamentos, se beneficiam de orientação holográfica quase instantânea, desbloqueando novos contratos empresariais para provedores de rede.

Adoção de RA com Foco em Dispositivos Móveis em Jogos e Varejo

A RA em smartphones reduz as barreiras de entrada, evidenciada pelo Pokémon GO superando USD 8 bilhões em receita acumulada. Os varejistas aproveitam os testes virtuais; o Virtual Artist da Sephora, habilitado por reconhecimento facial, impulsiona maior conversão de carrinho enquanto reduz as taxas de devolução. O aplicativo Place da IKEA permite que os compradores avaliem o encaixe de móveis em ambientes reais, reduzindo as devoluções relacionadas ao tamanho. O Google ampliou os testes de beleza em RA para navegadores móveis, elevando as taxas de interação para mais de 50 marcas em 10%. O canal móvel cultiva a familiaridade do usuário que posteriormente transita para a adoção de headsets, reforçando o funil do mercado de realidade aumentada e realidade mista de telefones para wearables.

Demanda Empresarial por Treinamento Imersivo e Suporte Remoto

As corporações medem maior retenção de conhecimento e menores despesas de viagem com treinamento imersivo. A ZEISS relatou 90% de retenção usando módulos de RV em comparação com 20% por vídeo. Enfermeiras do Johns Hopkins praticam decisões críticas em RV, e cirurgiões do Massachusetts General usam simulações do PrecisionOS que reduzem complicações. A Renault Trucks reduziu o tempo de inatividade usando sobreposições do Librestream Onsight que conectam técnicos de campo a especialistas em tempo real. O Microsoft HoloLens 2 se combina com o Azure AI para adaptar fluxos de trabalho a operadores individuais, reduzindo drasticamente os erros de tarefas em linhas da Indústria 4.0. Esses resultados concretos justificam a realocação de orçamentos do treinamento convencional para plataformas de computação espacial.

Investimento em Computação Espacial Impulsionado pelo Vision Pro

O headset de USD 3.499 da Apple levou metade das empresas da Fortune 100 a lançar projetos-piloto em design de aeronaves, displays em salas de cirurgia e engenharia colaborativa. As aquisições de micro-OLED da Samsung e da LG indicam preparação para variantes de preço mais baixo que preservam a densidade de 1.700 ppi. A capacidade de Gerenciamento de Dispositivos Móveis permite implantação de confiança zero, essencial para setores regulamentados. Os concorrentes respondem: Samsung e Google apresentaram óculos Android XR transparentes previstos para 2025, enquanto a Meta acelera o protótipo Orion com guias de ondas de carboneto de silício com campo de visão de 70 graus. O capital dos investidores agora flui para acessórios, estúdios de conteúdo e middleware que ampliam os casos de uso do Vision Pro além dos primeiros adotantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial dos HMDs profissionais | -4.80% | Global, mais forte em mercados emergentes | Curto prazo (≤2 anos) |

| Preocupações com privacidade e segurança de dados | -3.20% | UE e América do Norte; se espalhando pelo mundo | Médio prazo (2–4 anos) |

| Lacuna de padrões espaciais entre plataformas | -2.9% | Global | Longo prazo (≥4 anos) |

| Gargalos de fornecimento de guias de ondas e micro-OLED | -3.7% | Global; fábricas na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos HMDs Profissionais

O preço premium restringe a implantação em volume. O preço do Apple Vision Pro supera USD 3.000, forçando as empresas a escalonar a adoção em ondas de projetos-piloto. A Sony reduziu os preços do PlayStation VR2, mas pausou a produção após o excesso de estoque evidenciar a sensibilidade ao custo. A HTC visa usuários empresariais de nicho dispostos a justificar o Vive Focus Vision de USD 999 por meio de análises de retorno sobre o investimento. As perdas acumuladas do Reality Labs da Meta sinalizam a dificuldade de combinar ambição tecnológica com SKUs de consumo acessíveis. Os fornecedores focam em economias de escala em óptica e SoCs para cruzar os limites críticos de preço que desbloqueiam mercados endereçáveis mais amplos.

Preocupações com Privacidade e Segurança de Dados

Os óculos inteligentes capturam dados biométricos, espaciais e de rastreamento ocular, desencadeando escrutínio do RGPD na Europa[1]Supervisor Europeu de Proteção de Dados, "Parecer sobre Óculos Inteligentes e Privacidade," edps.europa.eu. Estudos revelam que muitos usuários de RA móvel não compreendem o escopo das permissões de câmera, corroendo a confiança. Os compradores empresariais exigem criptografia de ponta a ponta e opções de processamento local de dados antes de autorizar a implantação. Os reguladores pressionam pela redação no dispositivo para mascarar transeuntes, uma capacidade já testada por vários fornecedores de chipsets. Estruturas claras de divulgação e consentimento explícito permanecem fatores decisivos na adoção pelo consumidor, especialmente à medida que a realidade mista se cruza com análises orientadas por IA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Aceleração dos Serviços Apesar da Dominância do Hardware

O hardware reteve 61% da receita em 2024, pois os headsets e a óptica premium continuam sendo intensivos em capital. Em termos monetários, o tamanho do mercado de realidade aumentada e realidade mista para hardware se aproximou de USD 156 bilhões, refletindo os gastos empresariais contínuos com Vision Pro, Quest Pro e HoloLens. Enquanto isso, os serviços registraram o maior CAGR de 32,5%, sublinhando a migração para ofertas de suporte orientadas a assinatura, criação de conteúdo e gerenciamento de dispositivos.

O crescimento nos serviços gerenciados espelha as trajetórias do software em nuvem. A ArborXR oferece assinaturas de gerenciamento de frota em RV de múltiplas marcas, reduzindo a complexidade de TI para grandes implementações. Os integradores de sistemas agrupam bibliotecas de conteúdo, análises e suporte técnico sob demanda em OPEX previsível, deslocando as discussões de custo do desembolso de hardware para o retorno da solução total. À medida que os custos de micro-OLED caem, a receita de hardware pode se diluir proporcionalmente, mas os serviços se acumularão, mantendo o mercado de realidade aumentada e realidade mista em uma base de receita recorrente.

Por Tipo de Dispositivo: A Disrupção dos Óculos Inteligentes se Acelera

Os HMDs autônomos comandaram 48% dos gastos em 2024, equivalente a quase metade do tamanho do mercado de realidade aumentada e realidade mista para dispositivos. No entanto, os óculos inteligentes têm previsão de CAGR de 33% à medida que a miniaturização dos guias de ondas move os produtos em direção ao peso de óculos do dia a dia. Protótipos do setor, como o Meta Orion, entregam campo de visão de 70 graus enquanto atingem metas abaixo de 85 gramas, um ponto de inflexão para a usabilidade ao longo do dia.

O Project Moohan da Samsung–Google combina displays transparentes com IA Gemini, focando em informações heads-up em vez de imersão de oclusão total. Os consumidores gravitam para fatores de forma mais leves em ambientes sociais, enquanto as empresas preferem óculos para integração com capacetes de segurança e fluxos de trabalho de linha de visão. À medida que as cadeias de suprimentos se estabilizam, a combinação se voltará para os óculos, reformulando as prioridades dos desenvolvedores e as narrativas de marketing em todo o mercado de realidade aumentada e realidade mista.

Por Setor do Usuário Final: A Saúde Emerge como Líder de Crescimento

Jogos e entretenimento retiveram 42% da receita em 2024, mas a saúde agora detém o caminho de CAGR mais rápido de 32,4%. Os hospitais integram a computação espacial em salas de cirurgia. Cirurgiões da UC San Diego sobrepõem exames 3D em campos estéreis habilitados pelo Vision Pro, reduzindo o esforço físico e o tempo de reposicionamento de telas.

Os módulos de simulação para treinamento de enfermagem e ortopedia superaram os métodos tradicionais nas métricas de retenção de habilidades, impulsionando realocações de orçamento. Plantas industriais, linhas de montagem automotiva e centros de treinamento de defesa adotam orientação imersiva semelhante, mas a combinação de ganhos nos resultados dos pacientes e suporte ao reembolso na saúde a posiciona para um desempenho superior sustentado no mercado de realidade aumentada e realidade mista.

Por Aplicação: Dominância e Crescimento da Colaboração Remota

A colaboração remota registrou 28% da receita de 2024 e continua liderando o gráfico de crescimento com CAGR de 31%. As equipes de manutenção corporativa conectam a equipe da linha de frente a especialistas em tempo real; a economia de 35% nos custos de viagem da Mars Petcare valida a lógica econômica[2]RealWear, "Estudo de Caso Mars Petcare," realwear.com.

A revisão de design, simulação e ativações de marketing se seguem, mas os fluxos de trabalho distribuídos em funções de colarinho branco e azul garantem a centralidade da colaboração. Os fornecedores incorporam correção de contato visual e zoneamento de áudio espacial para imitar a copresença, tornando as reuniões de realidade mista um substituto aceito em vez de uma novidade. Essa maturação consolida a colaboração no núcleo do mercado de realidade aumentada e realidade mista.

Análise Geográfica

A América do Norte continua a fornecer a maior parte do software de plataforma e do capital de risco. As primeiras implementações empresariais confirmaram o retorno sobre o investimento em logística, serviço de campo e saúde, ancorando pedidos repetidos apesar da incerteza macroeconômica. A clareza regulatória sobre controles de exportação e salvaguardas de propriedade intelectual atrai empresas estrangeiras para formar centros de P&D no Vale do Silício e em Seattle. No entanto, o crescimento unitário desacelerou à medida que os adotantes da primeira onda amadurecem e as aquisições entram em ciclos de substituição.

A expansão da Ásia-Pacífico supera a média global. Políticas industriais pró-inovação e fabricação concentrada de displays comprimem o tempo de comercialização de novas ópticas. As operadoras de telecomunicações na Coreia do Sul e no Japão monetizam assinaturas de XR baseadas em 5G, impulsionando a conscientização do consumidor. As startups desfrutam de subsídios governamentais que cobrem até 50% dos custos de projetos-piloto, acelerando as provas de conceito empresariais. A renda disponível crescente entre os consumidores da classe média eleva ainda mais a adoção de RA em compras e jogos.

A Europa equilibra oportunidade com cautela. As empresas industriais aproveitam a RA para manutenção preditiva dentro de arquiteturas de automação estabelecidas, enquanto os sistemas de saúde testam a visualização de cirurgia remota. No entanto, os fluxos de trabalho de consentimento orientados pelo RGPD adicionam sobrecarga de desenvolvimento. As empresas que demonstram privacidade por design ganham confiança e vencem licitações em ferrovias, energia e defesa. Os subsídios do Programa Europa Digital visam o alinhamento de padrões transfronteiriços, com o objetivo de reduzir a fragmentação ao longo da próxima década.

Cenário Competitivo

A rivalidade de mercado abrange ecossistemas integrados e especialistas focados. A Apple aproveita o controle vertical de silício, sistema operacional e serviços para comandar o segmento premium. A estratégia de preço aberto da Meta visa escala social e de jogos, mas requer subsídio de longo prazo, como evidenciado por USD 60 bilhões em perdas do Reality Labs desde 2020[3]Meta Platforms, "Resultados Financeiros do Reality Labs T1 2025," about.meta.com. Samsung-Google-Qualcomm combinam óptica, herança Android e silício Snapdragon para atrair consumidores de nível médio com óculos inteligentes transparentes.

A Microsoft ancora as implantações empresariais por meio do HoloLens e do Azure, agrupando gerenciamento de dispositivos, identidade e renderização em nuvem. Os designs de referência da Qualcomm garantem participação de mercado de chipsets entre OEMs de segundo nível. Startups de óptica especializadas em guias de ondas de carboneto de silício ou lentes pancake atraem investimentos estratégicos à medida que os titulares protegem os roteiros de componentes.

A diferenciação competitiva depende cada vez mais de ferramentas de desenvolvedor assistidas por IA, avanços na eficiência de bateria e portabilidade de conteúdo entre plataformas. As parcerias entre fornecedores de chipsets, fornecedores de lentes e estúdios de conteúdo proliferam para mitigar riscos e acelerar a entrega do roteiro. O mercado de realidade aumentada e realidade mista apresenta concentração moderada, com os cinco principais fornecedores detendo uma participação de receita combinada estimada de 45%.

Líderes do Setor de Realidade Aumentada e Realidade Mista

Google LLC (Alphabet Inc.)

Seiko Epson Corporation

Vuzix Corporation

Realwear Inc.

Dynabook Americas Inc. (Sharp corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Envisics anuncia a integração de HUD de realidade aumentada para o Cadillac Vistiq 2026, com apoio da GM Ventures.

- Maio de 2025: Google e Samsung apresentam óculos inteligentes XR com IA Gemini no I/O 2025, em parceria com Gentle Monster e Warby Parker.

- Janeiro de 2025: A Samsung confirma programa de óculos de RA em parceria com Google e Qualcomm.

- Setembro de 2024: Qualcomm, Samsung e Google anunciam colaboração no chipset Snapdragon AR1 Gen 1 para óculos inteligentes.

Escopo do Relatório do Mercado Global de Realidade Aumentada e Realidade Mista

A realidade aumentada não leva o usuário ao mundo virtual. Ela apenas aprimora os objetos no mundo atual sobrepondo imagens virtuais. A RA, portanto, coloca objetos virtuais em um ambiente que existe no mundo real. A realidade mista combina os aspectos do mundo virtual com os do mundo real. Ela permite que os usuários interajam com os dois mundos. Ao contrário da RA, os objetos virtuais na RM não são apenas sobrepostos. Os usuários podem interagir com eles. É a principal característica que distingue a RM da RA.

O Mercado de Realidade Aumentada é segmentado por tipo (hardware, software), verticais do usuário final (jogos, educação, saúde, varejo e publicidade, automotivo, militar e defesa) e geografia (América do Norte, Europa, Ásia-Pacífico, restante do mundo [América Latina e Oriente Médio e África]).

O Mercado de Realidade Mista é segmentado por verticais do usuário final (consumidor, médico e saúde, industrial) e geografia (América do Norte, Europa, Ásia-Pacífico, restante do mundo [América Latina e Oriente Médio e África]). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware | Displays (micro-OLED/OLEDoS, LCD) |

| Óptica (pancake, guias de ondas) | |

| Sensores (SLAM, profundidade, rastreamento de mão/olho) | |

| Computação (SoC XR, GPU/NPUs) | |

| Áudio e háptica | |

| Software | Sistema operacional/tempo de execução (visionOS, Android XR, camadas OpenXR) |

| SDKs e motores (classe Unity/Unreal) | |

| Suítes de aplicativos empresariais (assistência remota/instruções de trabalho) | |

| Gerenciamento de dispositivos/segurança | |

| Serviços | Integração de sistemas |

| Criação de conteúdo/pipeline 3D | |

| Serviços gerenciados (frota de dispositivos e operações de aplicativos) | |

| Treinamento e gestão de mudanças |

| Display Montado na Cabeça (HMD) Autônomo |

| HMD Conectado/Vinculado a Console |

| Óculos Inteligentes e HUD |

| RA em Dispositivos Móveis/Portáteis |

| RA (sobreposição, realidade assistida) |

| RM (mapeamento espacial, hologramas ancorados) |

| Computação Espacial (cluster RM premium; impulsionado pela Apple) |

| Computação no dispositivo (offline primeiro/robusto) |

| RM renderizada na nuvem/streaming |

| RM renderizada na borda (MEC/borda privada) |

| Híbrido (local e descarregamento para a borda) |

| Jogos e Entretenimento |

| Saúde |

| Educação e Treinamento |

| Varejo e Comércio Eletrônico |

| Industrial e Manufatura |

| Automotivo e Transporte |

| Militar e Defesa |

| Outros |

| Colaboração e Assistência Remota |

| Design e Visualização |

| Manutenção e Reparo |

| Simulação e Treinamento |

| Navegação e Turismo |

| Marketing e Publicidade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Componente | Hardware | Displays (micro-OLED/OLEDoS, LCD) |

| Óptica (pancake, guias de ondas) | ||

| Sensores (SLAM, profundidade, rastreamento de mão/olho) | ||

| Computação (SoC XR, GPU/NPUs) | ||

| Áudio e háptica | ||

| Software | Sistema operacional/tempo de execução (visionOS, Android XR, camadas OpenXR) | |

| SDKs e motores (classe Unity/Unreal) | ||

| Suítes de aplicativos empresariais (assistência remota/instruções de trabalho) | ||

| Gerenciamento de dispositivos/segurança | ||

| Serviços | Integração de sistemas | |

| Criação de conteúdo/pipeline 3D | ||

| Serviços gerenciados (frota de dispositivos e operações de aplicativos) | ||

| Treinamento e gestão de mudanças | ||

| Por Tipo de Dispositivo | Display Montado na Cabeça (HMD) Autônomo | |

| HMD Conectado/Vinculado a Console | ||

| Óculos Inteligentes e HUD | ||

| RA em Dispositivos Móveis/Portáteis | ||

| Por Modalidade de Realidade | RA (sobreposição, realidade assistida) | |

| RM (mapeamento espacial, hologramas ancorados) | ||

| Computação Espacial (cluster RM premium; impulsionado pela Apple) | ||

| Por Arquitetura de Implantação | Computação no dispositivo (offline primeiro/robusto) | |

| RM renderizada na nuvem/streaming | ||

| RM renderizada na borda (MEC/borda privada) | ||

| Híbrido (local e descarregamento para a borda) | ||

| Por Setor do Usuário Final | Jogos e Entretenimento | |

| Saúde | ||

| Educação e Treinamento | ||

| Varejo e Comércio Eletrônico | ||

| Industrial e Manufatura | ||

| Automotivo e Transporte | ||

| Militar e Defesa | ||

| Outros | ||

| Por Aplicação | Colaboração e Assistência Remota | |

| Design e Visualização | ||

| Manutenção e Reparo | ||

| Simulação e Treinamento | ||

| Navegação e Turismo | ||

| Marketing e Publicidade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de realidade aumentada e realidade mista?

O mercado está em USD 256,91 bilhões em 2025 e deve crescer a um CAGR de 31,19% para USD 998,19 bilhões até 2030.

Qual segmento está crescendo mais rapidamente no mercado de realidade aumentada e realidade mista?

Os serviços exibem o maior crescimento, expandindo-se a um CAGR de 32,5% à medida que as empresas preferem implantações gerenciadas em vez de compras de capital.

Por que a saúde é o segmento vertical de crescimento mais rápido?

Os ganhos na saúde decorrem da melhoria da ergonomia cirúrgica, módulos de treinamento com alta retenção de conhecimento e crescente aceitação regulatória que valida os investimentos em computação espacial.

Qual é a importância da Ásia-Pacífico no crescimento futuro do mercado?

A Ásia-Pacífico lidera o crescimento regional com um CAGR de 32,8%, impulsionada por políticas governamentais favoráveis, fabricação robusta de componentes e alta penetração de 5G.

Quais são as principais barreiras para uma adoção mais ampla?

O alto preço dos headsets, as preocupações com privacidade de dados, os padrões de plataforma fragmentados e os gargalos no fornecimento de componentes de display coletivamente moderam o ritmo de expansão, de outra forma rápido.

Quais empresas estão investindo mais pesadamente em hardware de computação espacial?

A Meta investiu mais de USD 60 bilhões desde 2020, enquanto Apple, Samsung, Google e Microsoft mantêm roteiros agressivos de P&D e parcerias voltados para garantir a liderança do ecossistema.

Página atualizada pela última vez em: