Tamanho e Participação do Mercado de Geração Aumentada por Recuperação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.92 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 39.66% CAGR |

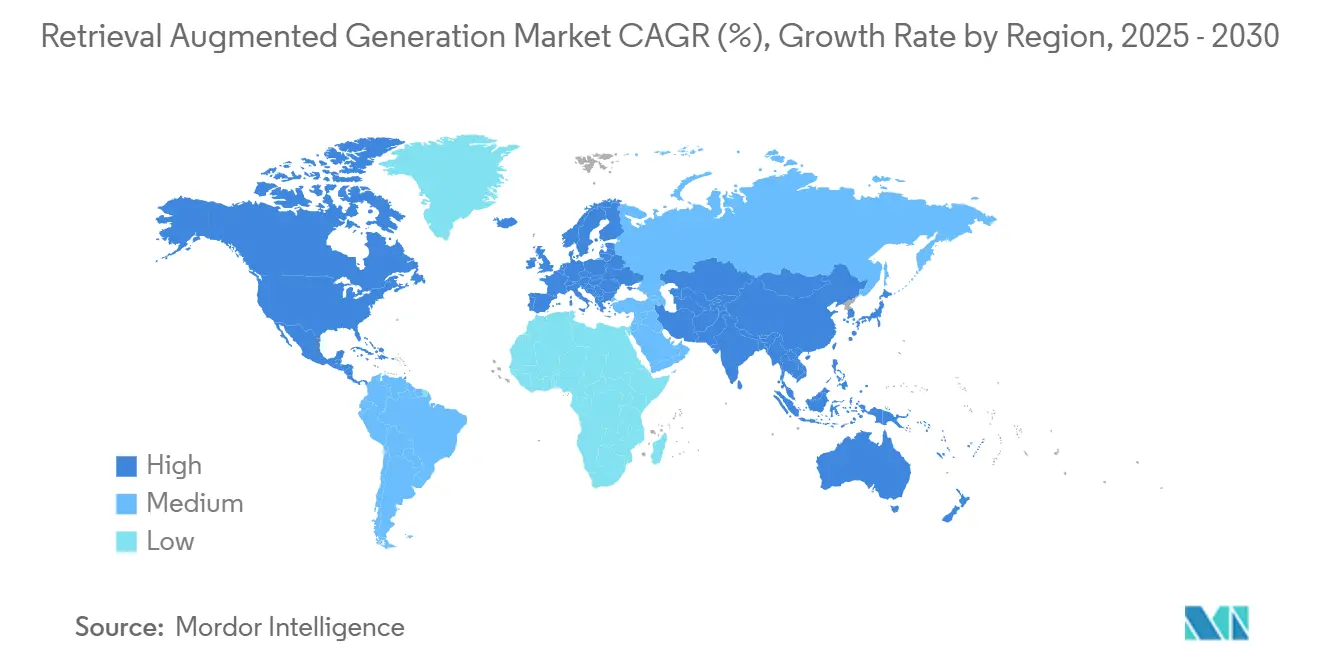

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

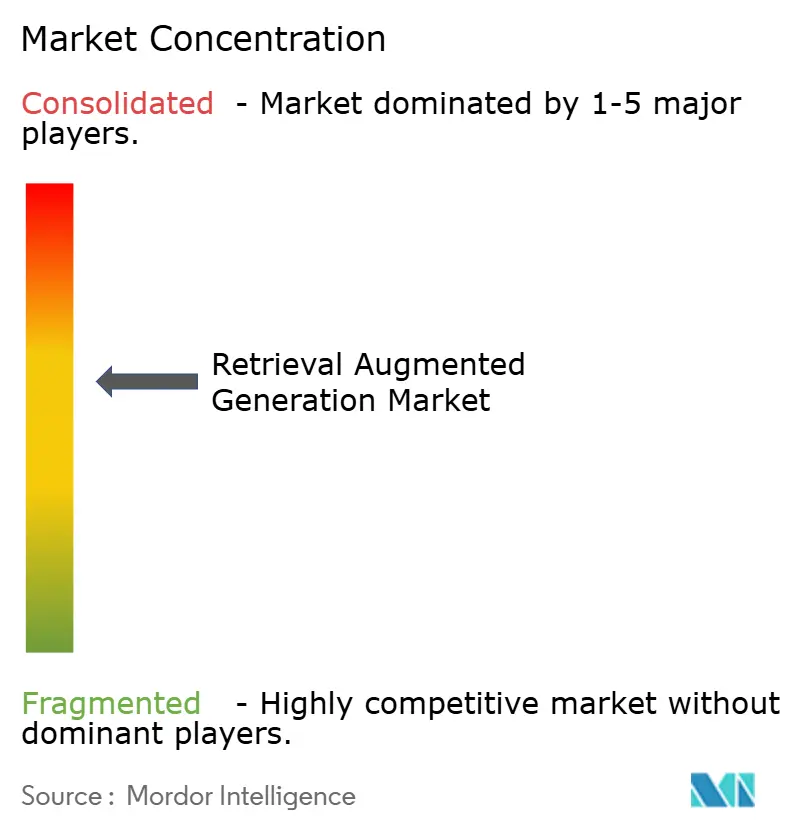

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geração Aumentada por Recuperação por Mordor Intelligence

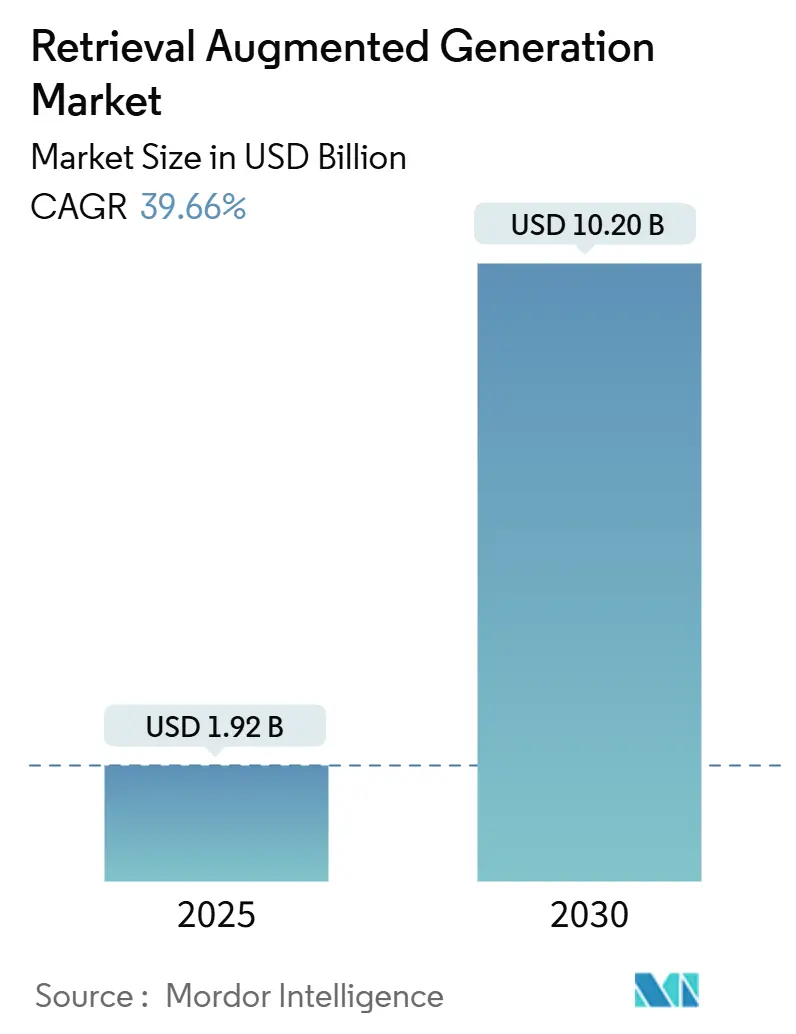

O tamanho do mercado de geração aumentada por recuperação atingiu USD 1,92 bilhão em 2025 e está previsto para subir a USD 10,2 bilhões até 2030, traduzindo-se em um CAGR de 39,66% ao longo do período de previsão. A ampla demanda empresarial por resultados factuais e livres de alucinações, a disponibilidade de infraestrutura de nuvem pronta para uso e o aperto dos requisitos regulatórios se combinam para impulsionar o crescimento. As organizações relatam ganhos de produtividade mensuráveis que superam os custos de implantação, com a Microsoft estimando USD 3,70 em valor para cada USD 1 investido em programas de IA generativa que incorporam pipelines de recuperação [1]John Roach, "Os Clientes da Microsoft Relatam ROI de 3,7x em IA Generativa," microsoft.com . A adoção se acelera à medida que as empresas reconhecem que as arquiteturas de geração aumentada por recuperação reduzem a responsabilidade ao fundamentar grandes modelos de linguagem em dados proprietários. Os fornecedores de nuvem ampliam o acesso ao agrupar serviços de busca vetorial dentro de plataformas de aprendizado de máquina convencionais, enquanto startups de bancos de dados especializados otimizam a latência e o custo para correspondência de similaridade em escala. A intensidade competitiva aumenta à medida que os titulares correm para oferecer capacidades multimodais que operam em corpora de texto, imagem e áudio, e o escrutínio regulatório consolida a recuperação transparente como uma escolha arquitetônica padrão em setores altamente regulamentados.

Principais Conclusões do Relatório

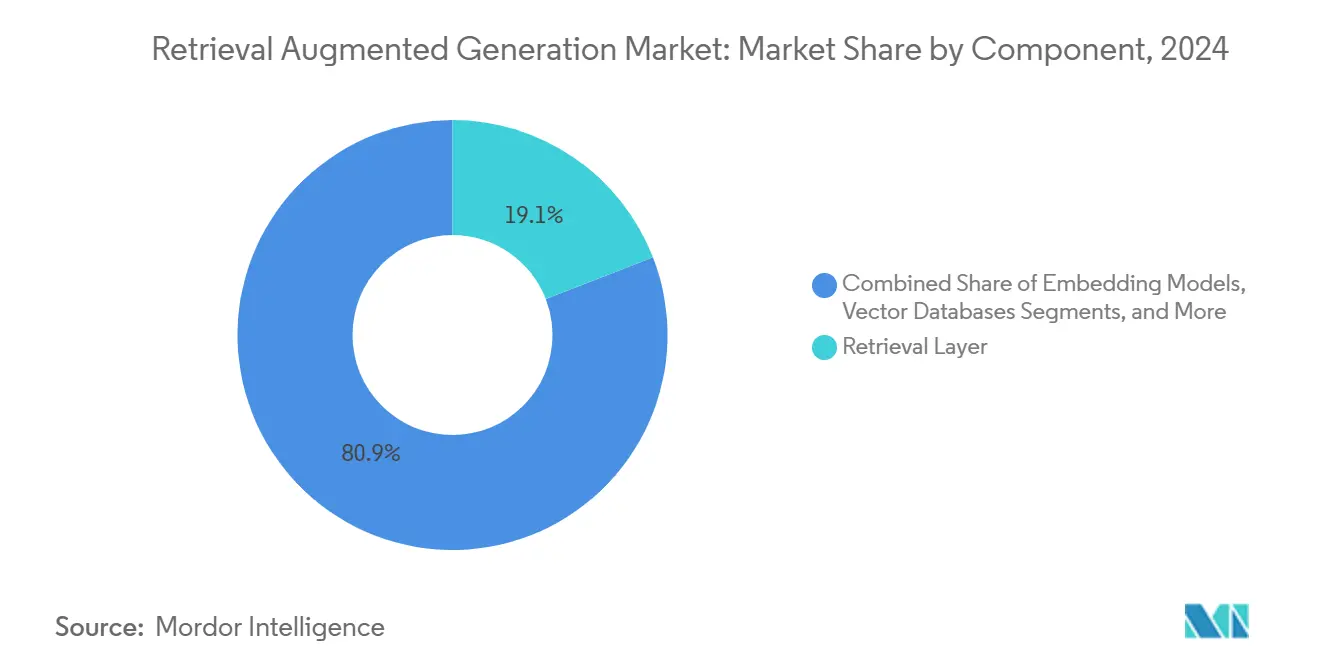

- Por componente, a camada de recuperação representou 19,12% do tamanho do mercado de geração aumentada por recuperação em 2024; os bancos de dados vetoriais estão prontos para se expandir a um CAGR de 40,02% até 2030.

- Por modo de implantação, as configurações baseadas em nuvem detinham 75,24% da participação do mercado de geração aumentada por recuperação em 2024, e está projetado para avançar a um CAGR de 39,26% até 2030.

- Por aplicação, a geração e resumo de conteúdo liderou com uma participação de 22,11% do tamanho do mercado de geração aumentada por recuperação em 2024, enquanto a geração de código e DevOps devem registrar o CAGR mais rápido de 41,56% até 2030.

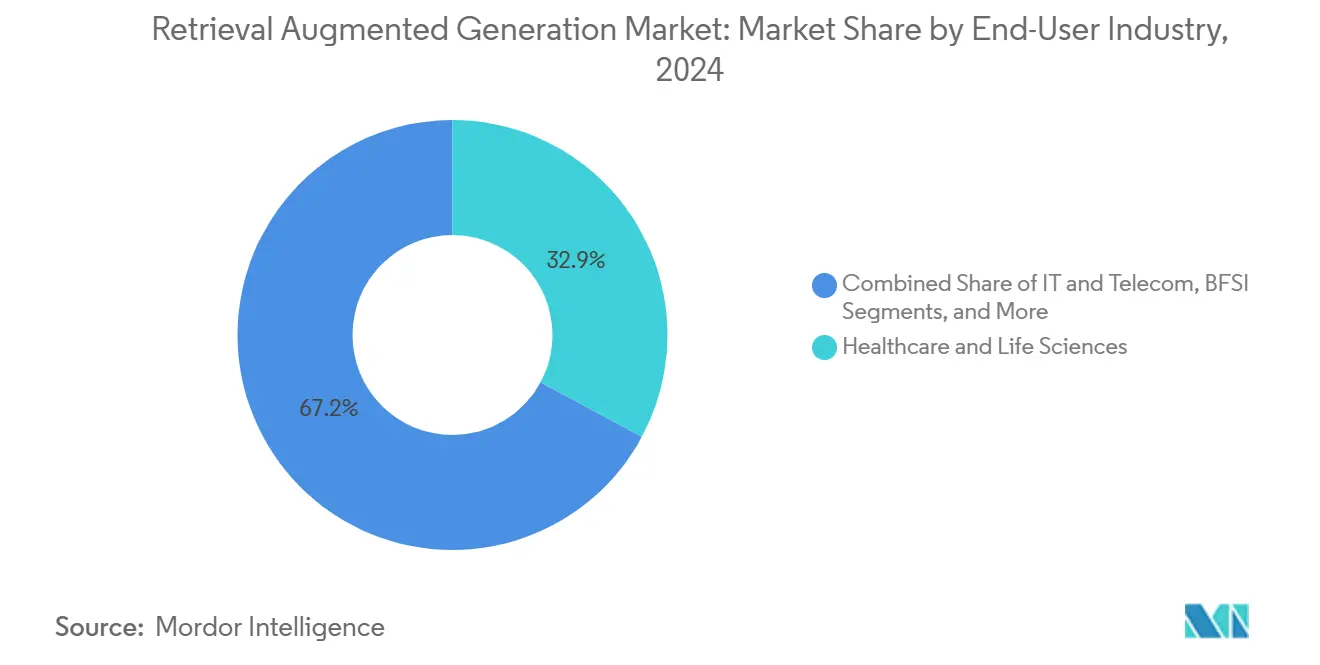

- Por indústria do usuário final, saúde e ciências da vida comandaram 32,85% da participação do mercado de geração aumentada por recuperação em 2024; varejo e comércio eletrônico estão projetados para alcançar um CAGR de 41,71% até 2030.

- Por tamanho da organização, as grandes empresas retiveram uma participação de 71,45% em 2024, embora as PMEs estejam previstas para avançar a um CAGR de 41,12% até 2030.

- Por geografia, a América do Norte detinha 38,15% da participação do mercado de geração aumentada por recuperação em 2024, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 42,71% até 2030.

Tendências e Perspectivas do Mercado Global de Geração Aumentada por Recuperação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de pilotos de IA generativa de nível empresarial que necessitam de respostas factuais | +12.5% | Global, com concentração inicial na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente pressão regulatória para controlar alucinações (Lei de IA da UE, Ordem Executiva dos EUA) | +8.3% | UE e América do Norte principalmente, com extensão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida queda de custos de infraestrutura de busca vetorial densa e esparsa | +7.8% | Global, com adoção acelerada em mercados da Ásia-Pacífico sensíveis a custos | Curto prazo (≤ 2 anos) |

| Crescente disponibilidade de incorporações específicas de domínio como APIs prontas para uso | +6.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança da recuperação → geração aumentada por recuperação "ativa" com planejamento agêntico | +4.9% | América do Norte e Europa com adoção antecipada, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Demanda dos CIOs por geração aumentada por recuperação que suporte nativamente chunks de vídeo e áudio não estruturados | +3.8% | Global, com foco empresarial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Pilotos de IA Generativa de Nível Empresarial que Necessitam de Respostas Factuais

Os setores regulamentados descobriram que as alucinações minam a confiança nos grandes modelos de linguagem, impulsionando uma mudança empresarial em direção a soluções do mercado de geração aumentada por recuperação que podem fundamentar cada resposta em material-fonte verificável. Estudos de campo registram reduções de alucinações entre 70% e 90% quando os pipelines de geração aumentada por recuperação são introduzidos, o que valida a tecnologia para fluxos de trabalho de missão crítica [2]Equipe de Pesquisa de IA da Makebot, "Benchmarks Empresariais de Geração Aumentada por Recuperação 2025," makebot.ai. As instituições financeiras encaminham interpretações regulatórias por meio de camadas de geração aumentada por recuperação para que os responsáveis pela conformidade possam rastrear referências até a cláusula de política exata. Os hospitais incorporam artigos revisados por pares em painéis de suporte à decisão para que os médicos possam confirmar as diretrizes de tratamento no ponto de atendimento. As equipes de compras adotam chatbots de geração aumentada por recuperação que apresentam obrigações contratuais com citações de texto completo, o que agiliza a preparação de auditorias. As mesmas arquiteturas agora sustentam bases de conhecimento internas, reduzindo o tempo de pesquisa dos funcionários e aumentando a produtividade geral.

Crescente Pressão Regulatória para Controlar Alucinações

O impulso político transforma a geração aumentada por recuperação de uma opção de inovação em uma necessidade de conformidade. O Artigo 13 da Lei de IA da UE exige explicabilidade para qualquer sistema classificado como de alto risco, um padrão que a geração de caixa-preta não consegue atender [3]União Europeia, "Regulamento do Parlamento Europeu e do Conselho que Estabelece Regras Harmonizadas sobre Inteligência Artificial," eur-lex.europa.eu. Nos Estados Unidos, a Ordem Executiva 14110 instrui as agências federais a verificar a confiabilidade dos modelos de IA, levando os contratados do governo a implementar camadas de recuperação que possam reproduzir trechos de fontes mediante solicitação. Os reguladores financeiros do Canadá e de Singapura divulgam orientações interpretativas semelhantes, o que sinaliza uma convergência global em direção à transparência. As empresas preferem plataformas que incorporem registro de auditoria, renderização de citações e controles de redação prontos para uso, porque a adaptação posterior da governança dobra os custos de integração. Os fornecedores que certificam estruturas de conformidade atraem adoção acelerada em bancos, saúde e defesa.

Rápida Queda de Custos da Infraestrutura de Busca Vetorial

Os hiperescaladores de nuvem reduziram o preço unitário de geração de incorporação e correspondência de similaridade em aproximadamente 60% entre 2023 e 2024, eliminando o custo como barreira de entrada para empresas de médio porte. A Pinecone lançou preços sem servidor a USD 0,096 por milhão de operações, enquanto alternativas de código aberto como Qdrant e Chroma oferecem tempos de execução sem licença para clientes dispostos a hospedar por conta própria. As economias de escala no provisionamento de GPU e os ganhos de eficiência algorítmica na busca aproximada de vizinhos mais próximos reduzem a latência de inferência, o que amplia a base endereçável do mercado de geração aumentada por recuperação muito além dos primeiros adotantes da Fortune 500. A elasticidade de custos também permite a experimentação com janelas de contexto maiores e incorporações multimodais que anteriormente excediam os orçamentos de computação.

Crescente Disponibilidade de Incorporações Específicas de Domínio

Os fornecedores agora publicam modelos de incorporação pré-treinados adaptados para linguagem jurídica, médica e financeira, disponíveis por meio de APIs simples que dispensam a necessidade de treinamento de modelos internos. O Command R+ da Cohere suporta contextos de 128 mil tokens e indexação multilíngue, enquanto a startup SciPhi se concentra em documentação técnica com representações com reconhecimento de sintaxe. Esses vetores especializados elevam a recuperação e a precisão em domínios de conhecimento restritos onde os modelos genéricos interpretam erroneamente o jargão. As empresas empilham múltiplos espaços de incorporação para cobrir tipos de dados heterogêneos, o que melhora a granularidade da recuperação e reduz o ruído durante a geração. Os mercados de terceiros facilitam a aquisição ao lidar com faturamento e controle de versão, para que as equipes de aprendizado de máquina possam trocar de modelos com sobrecarga mínima de integração.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em MLOps e engenharia de prompts com conhecimento em geração aumentada por recuperação | -5.7% | Global, particularmente aguda na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Penalidades de latência em pipelines de recuperação de múltiplos saltos | -3.4% | Global, com maior impacto em aplicações em tempo real | Curto prazo (≤ 2 anos) |

| Aumento dos custos de licenciamento de direitos autorais para corpora proprietários | -2.8% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Surgimento de explorações de segurança adversariais de "injeção de prompt" | -2.1% | Global, com maior preocupação em setores sensíveis à segurança | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em MLOps e Engenharia de Prompts com Conhecimento em Geração Aumentada por Recuperação

A implantação de uma solução do mercado de geração aumentada por recuperação de nível de produção requer expertise que abrange recuperação de informações, prompting de modelos e engenharia de implantação contínua. Pesquisas indicam que menos de 15% dos profissionais de aprendizado de máquina possuem experiência prática em geração aumentada por recuperação, e aqueles que possuem se concentram em grandes centros tecnológicos [4]Blog de Ciência de Dados da IBM, "Operacionalizando a Geração Aumentada por Recuperação com watsonx.ai," ibm.com. A concorrência por esse talento limitado favorece os titulares que podem pagar salários premium, deixando as empresas de médio porte dependentes de serviços gerenciados. A escassez retarda as implantações locais e prolonga os ciclos de prova de conceito. As universidades respondem com cursos dedicados, mas a oferta curricular fica atrás da demanda empresarial. Os fornecedores aliviam os pontos problemáticos ao fornecer modelos opinativos e ferramentas de orquestração sem código, mas a escassez de habilidades continua sendo um obstáculo de curto prazo para a velocidade de adoção.

Aumento dos Custos de Licenciamento de Direitos Autorais para Corpora Proprietários

Conteúdo de alta qualidade e atualizado é inegociável para a relevância da geração aumentada por recuperação, empurrando as empresas para negociações com editoras que agora percebem o valor estratégico de seus dados. O acordo anual de USD 60 milhões do Reddit com o Google e os USD 22 milhões em receita de licenciamento de IA da Reuters estabelecem novos pontos de referência de preços que se propagam por todo o ecossistema de conteúdo. As equipes jurídicas devem prever taxas recorrentes em vez de custos únicos de treinamento, adicionando incerteza financeira ao planejamento de longo prazo. Setores como mídia, farmacêuticos e pesquisa financeira enfrentam despesas compostas porque ingerem múltiplos conjuntos de dados fechados. Algumas empresas exploram a geração de dados sintéticos para compensar as taxas, enquanto outras limitam o escopo a materiais de domínio público ou criados internamente, o que restringe a amplitude e a qualidade da recuperação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Bancos de Dados Vetoriais Crescem com Ganhos de Desempenho

Os bancos de dados vetoriais capturaram crescente atenção à medida que as empresas comparavam bilhões de incorporações com mecanismos de busca legados. Em 2024, a camada de recuperação reteve a maior parcela de 19,12% do tamanho do mercado de geração aumentada por recuperação devido ao seu papel indispensável na indexação e classificação. No entanto, as plataformas vetoriais registraram um CAGR estelar de 40,02%, superando todas as outras camadas. O aumento reflete compensações econômicas claras. As estruturas de armazenamento construídas especificamente reduzem a pegada de memória e cortam a latência em nível de milissegundos, enquanto os algoritmos HNSW ou IVF integrados permitem tempos de consulta abaixo de um segundo em escala. Os participantes de código aberto aceleram a inovação por meio de plug-ins da comunidade que adicionam filtragem de metadados e recuperação híbrida esparsa-densa. O progresso paralelo em estruturas de orquestração como o Langflow permite que as equipes encadeiem múltiplos bancos de dados para busca federada sem refatoração de código, o que reforça a tese vetorial. Enquanto isso, a produção de incorporações e a geração de grandes modelos de linguagem continuam a se tornar commodities à medida que os fornecedores de nuvem incorporam esses serviços nos planos básicos. As plataformas de geração aumentada por recuperação de ponta a ponta atendem a compradores que preferem responsabilidade de fornecedor único, mas enfrentam pressão de preços à medida que as pilhas modulares se mostram mais baratas para organizações com capacidades de engenharia interna.

Olhando para o futuro, os líderes de compras avaliam o risco de dependência de fornecedor em relação à conveniência. As empresas que antecipam a expansão multimodal favorecem mecanismos que já acomodam incorporações de imagem e áudio. Os fornecedores correm para adicionar indexação adaptativa, rebalanceamento automático e escalonamento sem tempo de inatividade, recursos considerados requisitos básicos até 2027. As cláusulas de propriedade intelectual aparecem em mais contratos, refletindo as preocupações dos clientes com o ajuste fino de modelos em vetores sensíveis. Essas dinâmicas indicam que os bancos de dados vetoriais continuarão a absorver participação orçamentária dos armazenamentos de dados de uso geral e a garantir sua posição como espinha dorsal de desempenho do mercado de geração aumentada por recuperação.

Por Modo de Implantação: Domínio da Nuvem Reflete Demanda Elástica

As implantações em nuvem representaram 75,24% do tamanho do mercado de geração aumentada por recuperação em 2024 porque as empresas valorizam a elasticidade durante a experimentação. Está projetado para atingir um CAGR de 39,26% até 2030. O Bedrock, o Vertex AI e o Azure OpenAI agrupam geração de incorporação gerenciada, armazenamento vetorial e painéis de governança, reduzindo a configuração de prova de conceito de semanas para horas. Os CIOs citam o preço de capacidade de pico como uma proteção contra volumes de solicitações imprevisíveis que seguem os lançamentos de chatbots. A postura de conformidade da nuvem pública agora inclui atestados SOC 2, HIPAA e ISO 27001, o que reduz o atrito de due diligence mesmo para setores regulamentados. As variantes de nuvem privada ganham força quando as restrições de residência de dados ou latência exigem clusters isolados regionalmente.

Os padrões híbridos se expandem mais rapidamente porque as grandes organizações querem controle local de documentos-fonte confidenciais enquanto ainda aproveitam as APIs de nuvem para computação pesada. O cache de borda reduz o tempo de ida e volta para filiais, e os mecanismos de política encaminham prompts sensíveis para grandes modelos de linguagem internos enquanto canalizam o tráfego de baixo risco para serviços generativos hospedados. A telemetria dos primeiros adotantes revela que os modelos híbridos reduzem o custo total de propriedade em 18% em relação ao modelo puramente local, ao descarregar picos de inferência. Os fornecedores respondem oferecendo planos de controle unificados que abstraem o local de implantação, tornando o posicionamento de carga de trabalho um simples alternador de configuração. Essas tendências sugerem que o mercado de geração aumentada por recuperação permanecerá orientado para a nuvem em termos de receita, mas arquiteturalmente multi-ambiente na prática.

Por Aplicação: Geração de Código Sobe na Escala de Prioridades

A geração e o resumo de conteúdo lideraram em 2024, com uma fatia de 22,11% do tamanho do mercado de geração aumentada por recuperação, porque funções com muitos documentos, como jurídico, recursos humanos e consultoria, se beneficiaram imediatamente da elaboração automatizada. No entanto, os pipelines de geração de código e DevOps registraram o CAGR mais alto de 41,56% até 2030, à medida que as equipes de software descobriram que as camadas de recuperação aumentam a precisão de stubs de funções e arquivos de configuração ao fundamentar sugestões em repositórios proprietários. A mudança se alinha com o crescimento explosivo de APIs internas, o que dobra o desafio de lembrar variações de sintaxe. Os copilotos de geração aumentada por recuperação apresentam chamadas de biblioteca exatas com linhas de documentação acompanhantes, reduzindo as horas de depuração.

Enquanto isso, a gestão do conhecimento empresarial permanece fundamental, ingerindo wikis de intranet, PDFs e apresentações em vetores pesquisáveis que alimentam chatbots downstream. Os chatbots de suporte ao cliente medem o sucesso por meio de taxas de transferência reduzidas; os primeiros pilotos registram 30% de deflexão de casos após três meses quando as citações de recuperação tranquilizam os usuários sobre a autenticidade das respostas. As soluções de conformidade e gestão de riscos coletam boletins regulatórios e listas de sanções em um cronograma noturno, gerando painéis dinâmicos de obrigações para o conselho jurídico. A geração aumentada por recuperação multimodal emergente lida com vídeos de reparo e áudio de treinamento, abrindo caminho para que técnicos de serviço de campo recebam instruções visuais por meio de óculos inteligentes. À medida que os casos de uso verticais se multiplicam, os fornecedores ampliam os kits de ferramentas de aplicação, garantindo que o mercado de geração aumentada por recuperação mantenha uma mistura equilibrada de soluções horizontais e específicas de domínio.

Por Indústria do Usuário Final: Saúde Lidera, Varejo Acelera

Saúde e ciências da vida controlaram 32,85% da participação do mercado de geração aumentada por recuperação em 2024 porque a segurança do paciente requer recuperação de informações rastreável em cada ponto de decisão. A Mayo Clinic documentou redução significativa de alucinações após implementar protocolos de geração aumentada por recuperação reversa que forçam a fundamentação antes da geração. Os chatbots de interação medicamentosa vinculam conselhos de dosagem a ensaios revisados por pares, criando um caminho de auditoria para os reguladores. As equipes de codificação clínica usam a geração aumentada por recuperação para combinar notas de procedimentos com códigos CID-10, reduzindo as negações de reembolso.

O varejo e o comércio eletrônico avançam a um CAGR de 41,71% à medida que os comerciantes infundem camadas de recuperação em mecanismos de recomendação que combinam vetores de fluxo de cliques com metadados de produtos. Os aplicativos de estilista digital com tecnologia de geração aumentada por recuperação extraem de incorporações de imagens, guias de estilo e APIs de inventário para criar conjuntos, elevando o valor médio do pedido. As organizações de BFSI aproveitam a geração aumentada por recuperação para monitoramento de políticas e alertas de risco de portfólio. A adoção governamental cresce à medida que as agências digitalizam arquivos e precisam de IA transparente para cumprir as leis de liberdade de informação. A manufatura instala quiosques de geração aumentada por recuperação nos pisos de fábrica que recuperam manuais de manutenção e instruções de segurança por meio de leituras de QR. As empresas de mídia experimentam o jornalismo automatizado que une dados de registros, comunicados de imprensa e transcrições ao vivo, mas as políticas editoriais ainda exigem aprovação humana antes da publicação. Coletivamente, esses padrões setoriais destacam o diversificado panorama de oportunidades dentro do mercado de geração aumentada por recuperação.

Por Tamanho da Organização: PMEs Fecham a Lacuna por Meio de Serviços Gerenciados

As grandes empresas capturaram 71,45% do tamanho do mercado de geração aumentada por recuperação em 2024 porque possuem vastos conjuntos de dados proprietários e orçamentos para pipelines personalizados. Seus roteiros de inovação incluem recuperação federada entre unidades de negócios e expansões multimodais que abrangem vídeo, arquivos CAD e registros de sensores. Elas também negociam compromissos em toda a empresa com fornecedores de nuvem que agrupam reservas de GPU, reduzindo assim o custo marginal de inferência.

As pequenas e médias empresas aceleram a um CAGR de 41,12% porque os provedores de geração aumentada por recuperação como serviço agrupam ingestão, incorporação e orquestração por trás de endpoints REST. Os painéis sem código permitem que funcionários não técnicos façam upload de documentos e implantem chatbots sem tocar em scripts Python. O faturamento baseado em uso se alinha com padrões de tráfego variáveis comuns em negócios sazonais. Um ecossistema crescente de modelos de mercado cobre perguntas e respostas jurídicas, geração de material de marketing e manuais de integração, encurtando o tempo para obter valor. As PMEs também valorizam os recursos de conformidade integrados que satisfazem a due diligence dos clientes sem contratar pessoal de governança dedicado. À medida que as ofertas gerenciadas amadurecem, o mercado de geração aumentada por recuperação espera que a participação de receita das PMEs suba para quase um terço até 2030, sinalizando democratização.

Análise Geográfica

A América do Norte liderou com 38,15% da participação do mercado de geração aumentada por recuperação em 2024, devido aos orçamentos iniciais de IA empresarial, pools de talentos concentrados e capital de risco que financiou startups de ferramentas especializadas. A região abriga implantações de referência em bancos, saúde e tecnologia, o que reduz o risco percebido para os adotantes tardios. As iniciativas federais incentivam kits de ferramentas de geração aumentada por recuperação de código aberto para estimular a inovação enquanto mantêm a liderança estratégica. Os hiperescaladores de nuvem com sede nos Estados Unidos reforçam a dominância regional ao localizar clusters de GPU próximos aos centros de demanda, reduzindo a latência para cargas de trabalho de produção.

A Ásia-Pacífico registra o CAGR mais rápido de 42,71% porque os governos financiam grandes modelos de linguagem específicos de idioma otimizados para mandarim, japonês, hindi e bahasa. Estima-se que 60% das empresas regionais executarão modelos locais até 2025 para satisfazer as regras de soberania de dados. Os provedores chineses Baidu e Tencent incorporam a geração aumentada por recuperação dentro de suítes empresariais, enquanto os exportadores de serviços indianos constroem centros de entrega offshore que empacotam o desenvolvimento de geração aumentada por recuperação com a terceirização tradicional de TI. As empresas sensíveis a custos se beneficiam da queda dos preços de bancos de dados vetoriais, ampliando a adoção entre fabricantes de médio porte e startups de comércio eletrônico.

A Europa cresce de forma constante com um impulso regulatório da Lei de IA da UE, que recompensa explicitamente as arquiteturas explicáveis. Os fornecedores automotivos alemães implantam a geração aumentada por recuperação para documentação técnica, e as empresas financeiras britânicas incorporam camadas de recuperação para atender aos requisitos do Dever do Consumidor. As zonas de disponibilidade de nuvem regional abordam as restrições do RGPD, enquanto as iniciativas de nuvem soberana na França e na Itália aumentam a confiança entre os compradores do setor público. As preocupações com a dependência de fornecedor impulsionam o interesse em pilhas de código aberto, gerando uma base de fornecedores diversificada. Coletivamente, essas dinâmicas geográficas indicam que o mercado de geração aumentada por recuperação equalizará as contribuições de receita regionais até o final da década.

Cenário Competitivo

A concentração do mercado permanece semiconsolidada porque OpenAI, Microsoft, Google e Amazon Web Services controlam as camadas de modelo fundamental, computação e orquestração que alimentam a maioria das implantações do mercado de geração aumentada por recuperação. A Microsoft aproveita sua parceria com a OpenAI para integrar nativamente os fluxos de recuperação dentro do Office e do Azure, criando um fosso defensável de base instalada. O Google capitaliza décadas de pesquisa em busca para ajustar as ofertas de geração aumentada por recuperação do Vertex AI que otimizam a precisão em escala. A AWS se diferencia por meio do catálogo de modelos de escolha do Bedrock e do índice vetorial sem servidor.

A concorrência de nicho se intensifica em bancos de dados vetoriais. Pinecone, Weaviate, Qdrant e Chroma competem em throughput, eficiência de memória e ferramentas de governança. O nível sem servidor da Pinecone facilita a entrada, enquanto o Weaviate enfatiza a extensibilidade de plug-ins. O Qdrant atrai compradores que buscam flexibilidade de código aberto, e o Chroma tem como alvo equipes de pesquisa com implantação local leve. As startups Contextual AI e Ragie lançam plataformas de geração aumentada por recuperação como serviço que abstraem a complexidade e atraem as PMEs. A Snowflake amplia sua estratégia de nuvem de dados por meio de investimento na Contextual AI, sinalizando convergência entre armazéns de análise e pipelines de recuperação.

Os fornecedores empresariais tradicionais entram na disputa. A IBM adiciona módulos de recuperação ao watsonx.ai, a SAP incorpora a geração aumentada por recuperação dentro das extensões do S/4HANA, e a Salesforce lança o Service Cloud Answers que fundamenta as respostas em registros de CRM. A segurança emerge como um diferenciador competitivo; a Lakera e outros especialistas lançam ferramentas que detectam ataques de injeção de prompt e monitoram o uso indevido de recuperação. O suporte multimodal torna-se o próximo campo de batalha à medida que os fornecedores experimentam incorporações para imagens, áudio, CAD e vetores geoespaciais. As curvas de maturidade sugerem que até 2028, pelo menos cinco fornecedores oferecerão recuperação unificada em quatro modalidades, sinalizando uma nova fase de paridade de recursos no mercado de geração aumentada por recuperação.

Líderes do Setor de Geração Aumentada por Recuperação

OpenAI Inc.

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

Anthropic PBC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A LightOn introduziu a geração aumentada por recuperação multimodal como serviço com opções de implantação em nuvem soberana.

- Dezembro de 2024: A Perplexity AI adquiriu a Carbon para fortalecer as capacidades de busca empresarial com pipelines de geração aumentada por recuperação.

- Agosto de 2024: A Contextual AI garantiu USD 80 milhões em financiamento da Série A para escalar sua plataforma de geração aumentada por recuperação 2.0 de nível empresarial.

- Agosto de 2024: A Ragie lançou uma oferta gerenciada de geração aumentada por recuperação como serviço após levantar USD 5,5 milhões em capital semente.

- Agosto de 2024: A Snowflake investiu na Contextual AI para incorporar fluxos de trabalho de geração aumentada por recuperação em sua Nuvem de Dados de IA.

- Junho de 2024: A DataStax lançou o Langflow 1.0 e anunciou parcerias com LangChain, Inc., Microsoft Corporation, Mistral AI e NVIDIA para acelerar o desenvolvimento de aplicações de geração aumentada por recuperação.

- Fevereiro de 2024: A SciPhi levantou USD 0,5 milhão para desenvolver ferramentas de geração aumentada por recuperação de código aberto para desenvolvedores empresariais.

Escopo do Relatório Global do Mercado de Geração Aumentada por Recuperação

| Camada de Recuperação |

| Modelos de Incorporação |

| Bancos de Dados Vetoriais |

| Estruturas de Orquestração |

| Camada de Grande Modelo de Linguagem / Geração |

| Plataformas de Geração Aumentada por Recuperação de Ponta a Ponta |

| Baseado em Nuvem | Nuvem Pública |

| Nuvem Privada | |

| Local | |

| Híbrido |

| Gestão do Conhecimento Empresarial |

| Chatbots de Suporte ao Cliente |

| Geração de Código e DevOps |

| Geração e Resumo de Conteúdo |

| Conformidade e Gestão de Riscos |

| Outras Aplicações |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura e Industrial |

| Governo e Setor Público |

| Mídia e Entretenimento |

| Outras Indústrias do Usuário Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Camada de Recuperação | ||

| Modelos de Incorporação | |||

| Bancos de Dados Vetoriais | |||

| Estruturas de Orquestração | |||

| Camada de Grande Modelo de Linguagem / Geração | |||

| Plataformas de Geração Aumentada por Recuperação de Ponta a Ponta | |||

| Por Modo de Implantação | Baseado em Nuvem | Nuvem Pública | |

| Nuvem Privada | |||

| Local | |||

| Híbrido | |||

| Por Aplicação | Gestão do Conhecimento Empresarial | ||

| Chatbots de Suporte ao Cliente | |||

| Geração de Código e DevOps | |||

| Geração e Resumo de Conteúdo | |||

| Conformidade e Gestão de Riscos | |||

| Outras Aplicações | |||

| Por Indústria do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura e Industrial | |||

| Governo e Setor Público | |||

| Mídia e Entretenimento | |||

| Outras Indústrias do Usuário Final | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de geração aumentada por recuperação?

O tamanho do mercado de geração aumentada por recuperação foi de USD 1,92 bilhão em 2025.

Com que rapidez este mercado está projetado para se expandir?

Está previsto para registrar um CAGR de 39,66% e atingir USD 10,2 bilhões até 2030.

Qual modo de implantação lidera a adoção?

A implantação baseada em nuvem comanda uma participação de 75,24% devido ao escalonamento elástico e aos serviços prontos para uso.

Qual setor aplica mais a geração aumentada por recuperação hoje?

Saúde e ciências da vida detêm a maior participação de 32,85% porque requerem informações clínicas rastreáveis.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

O financiamento governamental em IA, a demanda por modelos multilíngues e a rápida transformação digital impulsionam um CAGR de 42,71% até 2030.

Qual componente tecnológico está se expandindo mais rapidamente?

Os bancos de dados vetoriais estão crescendo a um CAGR de 40,02% à medida que otimizam o desempenho para busca de similaridade em grande escala.

Página atualizada pela última vez em: