Tamanho e Participação do Mercado de Ferramentas de Inteligência Competitiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.59 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

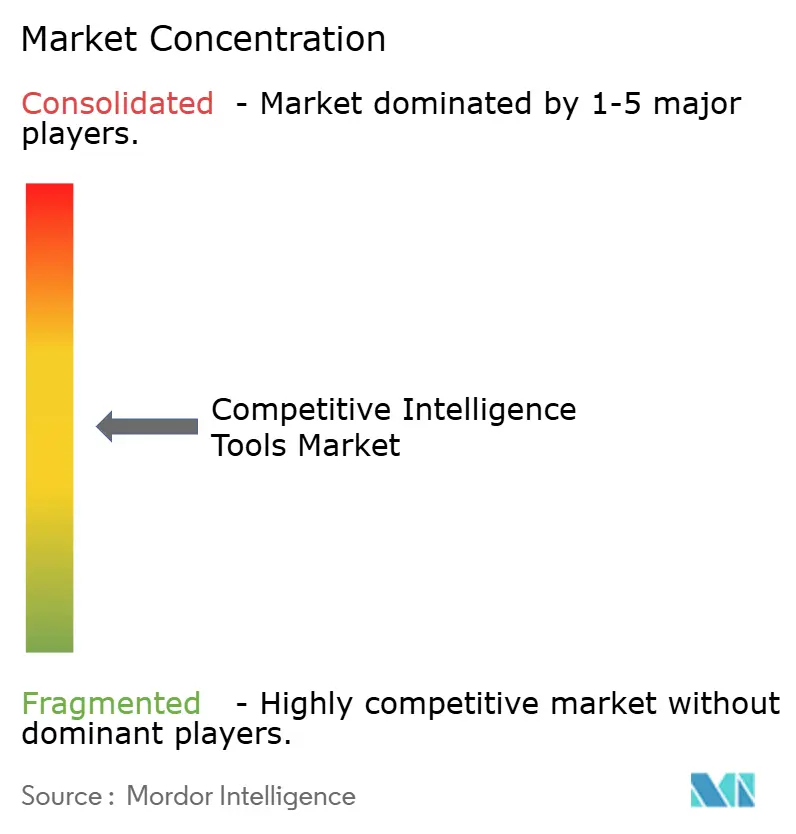

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Inteligência Competitiva por Mordor Intelligence

O tamanho do mercado de ferramentas de inteligência competitiva foi de USD 0,59 bilhão em 2025 e, sustentado por uma CAGR de 19,96%, está previsto para atingir USD 1,46 bilhão até 2030. Capacidades avançadas de fusão de dados impulsionadas por inteligência artificial, escalabilidade em nuvem, precificação freemium e uma supervisão regulatória mais rigorosa estão acelerando coletivamente a adoção empresarial. Organizações que incorporam o monitoramento de concorrentes em tempo real nas operações de receita relatam ciclos de vendas materialmente mais curtos, enquanto a implantação em nuvem reduz o custo total de propriedade e acelera a implementação. Grandes empresas ainda respondem por mais de 60% dos gastos, mas as PMEs estão se aproximando rapidamente porque os planos freemium e baseados em uso removem as barreiras históricas de licenciamento. Os fornecedores estão cada vez mais posicionando as plataformas como camadas de inteligência de decisão incorporadas, em vez de painéis independentes, o que está catalisando tanto parcerias de ecossistema quanto fusões e aquisições.

Principais Conclusões do Relatório

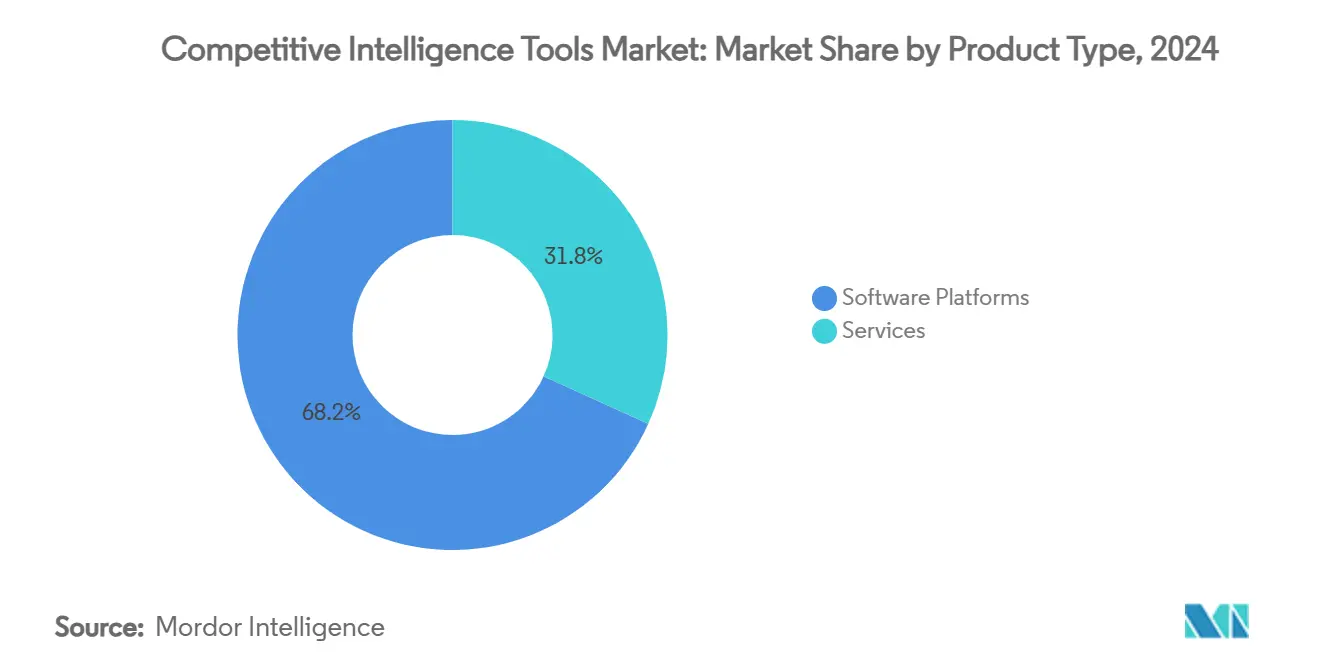

- Por tipo de produto, as plataformas de software lideraram com 68,23% da participação do mercado de ferramentas de inteligência competitiva em 2024, enquanto os serviços devem crescer mais rapidamente a uma CAGR de 20,64% até 2030.

- Por modo de implantação, a nuvem capturou 78,04% do tamanho do mercado de ferramentas de inteligência competitiva em 2024 e está prevista para expandir a uma CAGR de 22,64% até 2030.

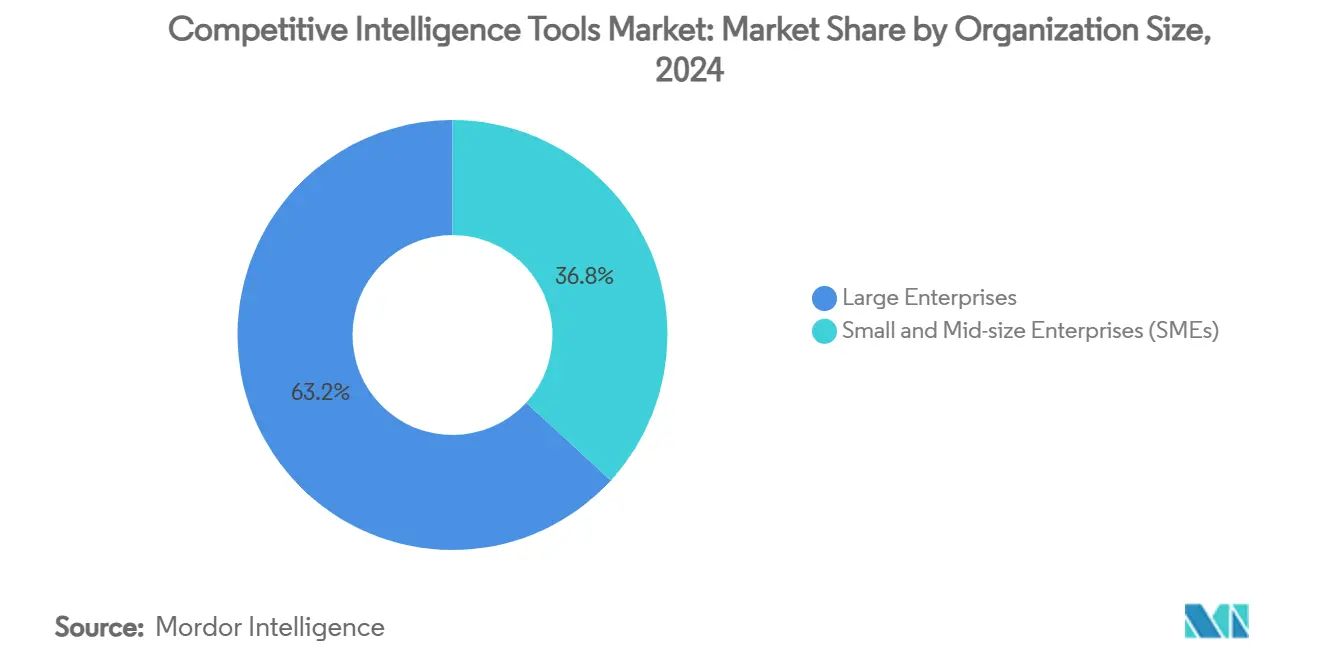

- Por porte da organização, as grandes empresas detinham 63,18% do tamanho do mercado de ferramentas de inteligência competitiva em 2024, enquanto as PMEs avançarão a uma CAGR de 21,53% entre 2025 e 2030.

- Por setor do usuário final, tecnologia e telecomunicações comandaram 25,74% da participação do mercado de ferramentas de inteligência competitiva em 2024, e a saúde deve registrar a maior CAGR de 21,89% até 2030.

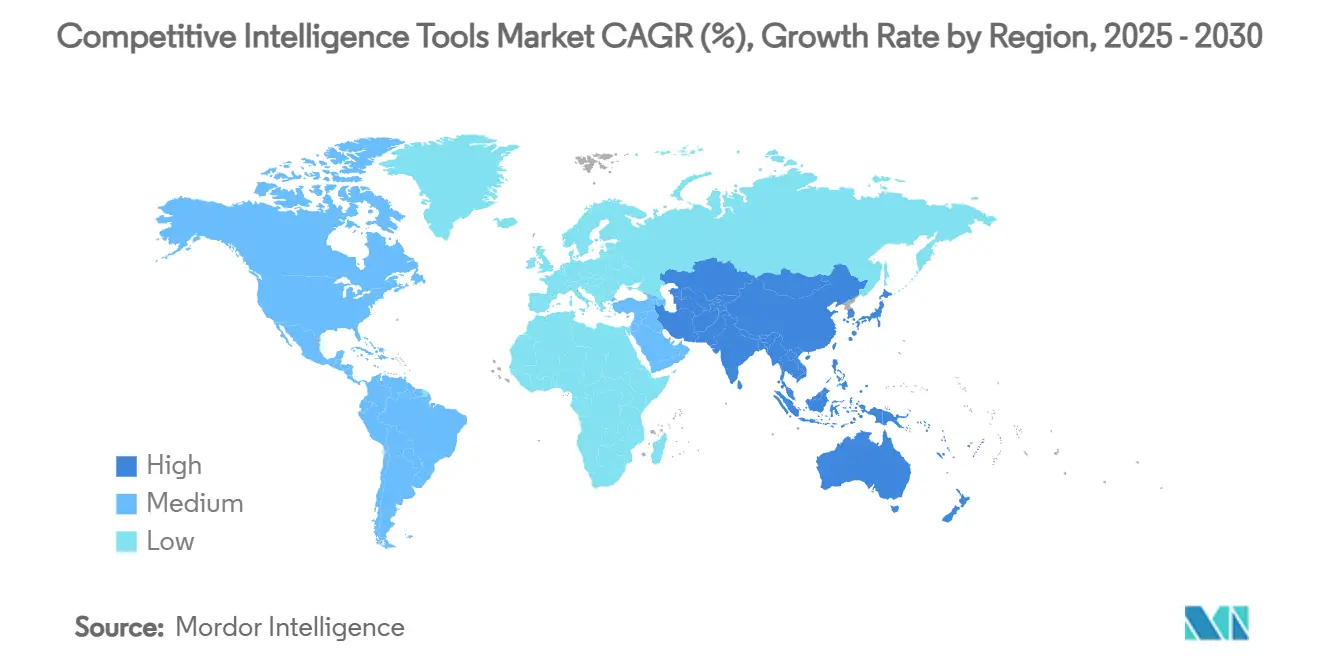

- Por geografia, a América do Norte manteve 39,41% de participação em 2024, enquanto a Ásia-Pacífico deve registrar uma CAGR de 23,67% durante 2025-2030.

Tendências e Perspectivas do Mercado Global de Ferramentas de Inteligência Competitiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A fusão de dados impulsionada por IA aumenta os insights acionáveis | +4.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança empresarial em direção a fluxos de trabalho de "inteligência contínua" | +3.8% | América do Norte e UE como primárias, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Democratização de APIs de dados alternativos (mobile, web, geolocalização) | +3.1% | Global, com adoção antecipada em centros tecnológicos | Curto prazo (≤ 2 anos) |

| Precificação freemium perturbando modelos de licença tradicionais | +2.9% | Global, com impacto particular na adoção por PMEs | Médio prazo (2-4 anos) |

| Conformidade com análises que preservam a privacidade (GDPR 2.0, CPRA) | +2.4% | UE e Califórnia liderando, com repercussão global | Longo prazo (≥ 4 anos) |

| Adoção nas operações de receita para encurtar ciclos de negociação competitiva | +2.1% | América do Norte e UE, expandindo para empresas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Fusão de Dados Impulsionada por IA Aumenta os Insights Acionáveis

A IA generativa permite que as plataformas unifiquem feeds estruturados e não estruturados, aumentando a precisão das previsões em 33% e reduzindo o tempo de processamento de dados em 45%.[1]Strategic & Competitive Intelligence Professionals, "Aproveitando a IA Generativa para Inteligência Competitiva," scip.org Empresas de manufatura que adotam esses mecanismos os implantaram em nós da cadeia de suprimentos, permitindo a detecção antecipada de riscos de fornecedores e movimentos competitivos. A atividade de patentes em torno da ingestão de documentos multimodais ressalta o fosso técnico sendo construído pelos principais fornecedores. A crescente lacuna entre líderes impulsionados por IA e analistas manuais está reformulando os critérios de aquisição, levando os compradores a priorizar a explicabilidade do modelo e os dados de treinamento específicos do domínio. Consequentemente, os fornecedores com modelos de linguagem proprietários garantem taxas de renovação mais elevadas.

Mudança Empresarial em Direção a Fluxos de Trabalho de Inteligência Contínua

A distribuição semanal de sinais de concorrentes se correlaciona com um impacto de receita 31% mais forte em comparação com ciclos mensais.[2]LexisNexis, "Estudo de Impacto Econômico Total," lexisnexis.com As integrações com CRM e pilhas de operações de receita garantem que alertas em tempo real apareçam dentro dos registros de oportunidades, comprimindo o tempo de resposta a negociações. Grandes empresas de tecnologia quantificam um valor presente líquido de USD 1,20 milhão ao longo de três anos a partir dessas implantações. Os registros de patentes em torno de gatilhos automatizados de playbook indicam que os roteiros futuros dependerão da automação de processos robóticos combinada com feeds competitivos. Os primeiros adotantes em BFSI e telecomunicações agora posicionam a inteligência contínua como um KPI de nível de conselho.

Democratização de APIs de Dados Alternativos

O acesso de baixo custo a fluxos de dados mobile, web e de geolocalização equipa as PMEs com insights antes reservados para estrategistas das Fortune 500. Estudos mostram que PMEs que utilizam suítes de BI reduziram o tempo de processo em 12% e aumentaram a receita em 15%. O impulso da Ásia-Pacífico está se acelerando à medida que modelos de linguagem treinados regionalmente proliferam, facilitando os desafios de ingestão multilíngue. Os fornecedores estão comercializando conjuntos de dados verticais — como registros de finanças descentralizadas — para ampliar os casos de uso. A oportunidade força os compradores a refinar a governança da qualidade dos dados para evitar sinais ruidosos que distorcem a estratégia.

A Precificação Freemium Perturba os Modelos de Licença Tradicionais

A medição baseada em uso reduz as barreiras de entrada, permitindo que as PMEs pilotem módulos de IA sem contratos de seis dígitos. Os analistas registram um aumento de revisões de preços à medida que os fornecedores migram de taxas baseadas em assentos para estruturas baseadas em eventos ou resultados. Embora as margens brutas se estreitem em comparação com o SaaS clássico, os fornecedores ganham um alcance de funil mais amplo que se converte em maior valor vitalício uma vez que os recursos avançados são desbloqueados. Os investidores recompensam as plataformas que demonstram rápida expansão da base de usuários mesmo com ARPU mais baixo, direcionando mais capital para a experimentação de entrada no mercado. Os titulares retaliam agrupando conjuntos de dados premium e visualização avançada em camadas empresariais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente exposição legal decorrente de litígios de raspagem de dados da web | -2.8% | Global, com maior impacto nos EUA e na UE | Curto prazo (≤ 2 anos) |

| Altos custos internos de gestão de mudanças para a implantação de programas de IC | -2.1% | América do Norte e UE como primárias, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Silos de dados e má integração com CRM/BI | -1.9% | Global, afetando particularmente grandes empresas | Médio prazo (2-4 anos) |

| Volatilidade de fontes de dados de terceiros (depreciação de API, paywalls) | -1.6% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Exposição Legal Decorrente de Litígios de Raspagem de Dados da Web

O GDPR, o CPRA e a futura Lei de IA da UE impõem mandatos rigorosos de consentimento e transparência que complicam a coleta de dados em larga escala.[3]Secure Privacy, "Desafios de Conformidade de IA e GDPR," secureprivacy.ai A fiscalização está se intensificando, com 144 jurisdições agora impondo estatutos de privacidade que cobrem 82% da população global. Os fornecedores respondem adotando análises que preservam a privacidade, trilhas de auditoria e tags de atribuição de fonte. As equipes jurídicas negociam cláusulas de indenização em contratos-mestre, aumentando o custo total de propriedade e prolongando os ciclos de aquisição. Alguns compradores isolam a raspagem de alto risco em parceiros terceirizados para limitar a exposição.

Altos Custos Internos de Gestão de Mudanças para a Implantação de Programas de IC

As empresas que adotam plataformas de inteligência competitiva devem financiar treinamento, redesenho de fluxo de trabalho e mudanças culturais em direção a decisões baseadas em dados. Organizações com KPIs de desempenho vinculados à utilização de insights competitivos têm quatro vezes mais probabilidade de relatar impacto positivo na receita, mas atingir essa maturidade requer investimento inicial significativo. Os proprietários de processos legados frequentemente resistem a novos ritmos, retardando a realização do ROI. Estudos de caso de manufatura ilustram que o sucesso depende da colaboração interfuncional e de conselhos de governança que padronizam a taxonomia. Os fornecedores contornam o obstáculo empacotando aceleradores de integração e pacotes de serviços gerenciados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plataformas Mantêm o Controle Enquanto os Serviços Escalam a Expertise

As plataformas de software comandaram 68,23% da participação do mercado de ferramentas de inteligência competitiva em 2024, gerando a maior parte da receita de assinaturas por meio de módulos integrados de ingestão de dados, análise e visualização. Os serviços, no entanto, registrarão uma CAGR de 20,64% entre 2025 e 2030, à medida que as empresas buscam suporte de implementação, construção de conectores personalizados e monitoramento gerenciado para maximizar a extração de valor.

O crescimento dos serviços repousa no reconhecimento dos clientes de que a tecnologia por si só não garante insights. Consultorias especializadas entregam alinhamento de taxonomia, auditorias de qualidade de dados e roteiros de gestão de mudanças. Os fornecedores de plataformas puras respondem construindo equipes internas de serviços profissionais, com o objetivo de capturar receita downstream e defender o controle de contas. A interação da receita central da plataforma com consultoria de maior margem cria impulso de venda cruzada, particularmente entre grandes empresas que implantam em múltiplas geografias.

Por Modo de Implantação: O Modelo em Nuvem Acelera

As soluções em nuvem detinham 78,04% do tamanho do mercado de ferramentas de inteligência competitiva em 2024, e o segmento se expandirá a uma CAGR de 22,64% até 2030, impulsionado pelos requisitos de computação elástica para cargas de trabalho intensivas em IA. Os fornecedores de nuvem aproveitam as zonas de disponibilidade geográfica para atender aos mandatos de residência de dados, ao mesmo tempo em que oferecem atualizações contínuas de modelos que as pilhas locais não conseguem igualar.

Verticais de alta conformidade ainda preservam certos casos de uso localmente. No entanto, mesmo instituições altamente regulamentadas adotam cada vez mais arquiteturas de nuvem privada virtual combinadas com chaves gerenciadas pelo cliente. Os provedores de plataformas empregam arquiteturas de referência certificadas sob SOC 2, ISO 27001 e GDPR para mitigar preocupações de segurança, impulsionando a preferência pela nuvem nos cartões de pontuação de aquisição. A precificação freemium se alinha naturalmente com a entrega em nuvem, permitindo faturamento baseado em eventos que rastreia chamadas de API e inferências de modelos.

Por Porte da Organização: O Impulso das PMEs Cresce

As grandes empresas geraram 63,18% do tamanho do mercado de ferramentas de inteligência competitiva em 2024, devido a implantações em múltiplos departamentos e requisitos analíticos complexos. As PMEs, no entanto, escalarão mais rapidamente a uma CAGR de 21,53% até 2030, à medida que as camadas medidas por uso democratizam o acesso.

As PMEs priorizam conectores prontos para uso e painéis com modelos que encurtam o tempo para obtenção de insights. Os fornecedores que cortejam esse segmento focam em interface de usuário simplificada, integração guiada e integrações de marketplace com suítes de CRM populares. Enquanto isso, as grandes empresas atuam como incubadoras de inovação para mecanismos preditivos e resumidores de aprendizado profundo, que eventualmente se propagam para edições mais leves para PMEs. Os dois segmentos, portanto, criam um ciclo virtuoso de refinamento de recursos e expansão de distribuição.

Por Setor do Usuário Final: Tecnologia Lidera, Saúde Acelera

As empresas de tecnologia e telecomunicações detinham 25,74% da participação do mercado de ferramentas de inteligência competitiva em 2024, impulsionadas por ciclos de produtos rápidos e estratégias agressivas de entrada no mercado. A saúde e as ciências da vida registrarão uma CAGR de 21,89% até 2030, à medida que a medicina de precisão, as submissões regulatórias e as guerras de preços de medicamentos exigem o rastreamento de concorrentes em tempo quase real.

No BFSI, o monitoramento regulatório alimenta a demanda por alertas sobre mudanças de política, enquanto a manufatura usa inteligência de fornecedores para prever pressões sobre margens. Os varejistas adotam utilitários de raspagem de preços para mecanismos de reprecificação dinâmica. A amplitude dos casos de uso empurra os fornecedores em direção a arquiteturas modulares que permitem aos clientes adicionar pacotes de dados específicos do setor sem necessidade de migração de plataforma.

Análise Geográfica

A América do Norte reteve 39,41% da participação do mercado de ferramentas de inteligência competitiva em 2024, apoiada pela maturidade da penetração de SaaS, financiamento de capital de risco e negócios marcantes, como a aquisição da Tegus pela AlphaSense por USD 930 milhões. A adoção antecipada de fluxos de trabalho de inteligência contínua gera ROI tangível, evidenciado por um retorno de 110% relatado por empresas que aproveitam suítes de pesquisa integradas. A demanda sub-regional se estende ao Canadá e ao México, à medida que o comércio transfronteiriço impulsiona as necessidades de inteligência em torno da resiliência da cadeia de suprimentos.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com previsão de CAGR de 23,67% até 2030. Os governos da China, Japão e Índia colocam a IA no centro dos roteiros de economia digital, enquanto a Forrester espera que 60% das empresas implantem modelos de linguagem de grande escala treinados regionalmente até 2025. Embora apenas 41% das empresas atualmente utilizem ferramentas de IA, programas de desenvolvimento de habilidades e expansão de infraestrutura em nuvem estão fechando essa lacuna. O suporte a idiomas locais e as opções de nuvem soberana são fatores decisivos na seleção de fornecedores.

A Europa mantém um impulso consistente, à medida que o GDPR e a iminente Lei de IA da UE aumentam os requisitos para pipelines de dados auditáveis. Os fornecedores com credenciais de privacidade por design vencem os ciclos de aquisição, ilustrado pela aquisição da Sinequa pela ChapsVision por EUR 85 milhões (USD 92 milhões) para expandir a pesquisa empresarial em conformidade. A forte adoção no cluster de manufatura da Alemanha e no hub financeiro de Londres continua a ancorar a receita regional, enquanto o Sul da Europa ganha tração por meio de pacotes de estímulo de fundos digitais.

Cenário Competitivo

O mercado de ferramentas de inteligência competitiva é moderadamente fragmentado, mas inclinando-se para a consolidação. AlphaSense, Similarweb e Crayon defendem participação por meio de redes de dados proprietárias, modelos de linguagem específicos do domínio e recursos de colaboração. A aquisição da Recorded Future pela Mastercard por USD 2,65 bilhões ressalta a entrada de participantes não tradicionais que incorporam inteligência em fluxos de trabalho centrais.

As startups contra-atacam focando em precisão vertical ou precificação disruptiva. O Compete Agent da Klue aplica IA generativa para automatizar a criação de battlecards, atraindo vendedores B2B que precisam de tratamento de objeções em tempo real. Os registros de patentes mostram um aumento na classificação automatizada de documentos e na descoberta de intenção multimodal, indicando uma corrida pela defensabilidade da propriedade intelectual.

As parcerias estratégicas são igualmente ativas. Os hiperescaladores de nuvem integram conectores de inteligência competitiva em ofertas de malha de dados, posicionando-se como camadas de orquestração neutras. Os integradores de sistemas empacotam módulos de inteligência competitiva em programas mais amplos de transformação digital, acelerando a adoção em toda a empresa. Os fornecedores se diferenciam oferecendo kits de ferramentas de governança, taxonomias específicas do setor e marketplaces de API que incorporam inteligência nos investimentos existentes em BI ou CRM.

Líderes do Setor de Ferramentas de Inteligência Competitiva

AlphaSense Inc.

Similarweb Ltd.

Crayon AS

Klue Labs Inc.

CI Radar LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Datasite adquiriu a Grata, uma empresa de inteligência de mercado privado de Nova York, apoiada pelo investimento de USD 500 milhões da CapVest Partners, aprimorando as soluções de inteligência de mercado para profissionais de fusões e aquisições.

- Maio de 2025: A IgniteTech adquiriu a Khoros, uma plataforma de engajamento do cliente com foco digital atendendo 2.000 empresas, para incorporar recursos de IA em ofertas de comunidade e serviços.

- Abril de 2025: A Dataminr garantiu um investimento de USD 100 milhões do Fortress Investment Group para acelerar o crescimento corporativo empresarial e a expansão global.

- Abril de 2025: A AlertMedia adquiriu a Pyrra Technologies, uma empresa de monitoramento de mídias sociais habilitada por IA que rastreia 3 bilhões de conversas anualmente.

Escopo do Relatório Global do Mercado de Ferramentas de Inteligência Competitiva

| Plataformas de Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Tecnologia e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Manufatura e Industrial |

| Varejo e Comércio Eletrônico |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Plataformas de Software | ||

| Serviços | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | Tecnologia e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Manufatura e Industrial | |||

| Varejo e Comércio Eletrônico | |||

| Outros Setores de Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Colômbia | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de ferramentas de inteligência competitiva está crescendo até 2030?

A receita está projetada para expandir de USD 0,59 bilhão em 2025 para USD 1,46 bilhão em 2030, refletindo uma CAGR de 19,96%.

Qual modo de implantação domina os gastos dos clientes?

A nuvem responde por 78,04% da receita de 2024 e está prevista para crescer a uma CAGR de 22,64%, à medida que as empresas favorecem a computação elástica para cargas de trabalho de IA.

Qual segmento registra o crescimento futuro mais rápido?

Os serviços devem crescer a uma CAGR de 20,64% até 2030, porque as empresas precisam de suporte de implementação, treinamento e inteligência gerenciada.

Por que as PMEs estão aumentando sua taxa de adoção?

As tarifas freemium e baseadas em uso removem as barreiras tradicionais de licenciamento, permitindo que as PMEs testem funções avançadas com custos de entrada mais baixos.

Qual região apresenta o maior potencial futuro?

A Ásia-Pacífico deve alcançar uma CAGR de 23,67%, à medida que modelos de linguagem locais e programas governamentais de economia digital impulsionam a demanda.

Como as aquisições estão remodelando o cenário de fornecedores?

Negócios de alto valor, como Mastercard-Recorded Future e AlphaSense-Tegus, sinalizam a integração de camadas de inteligência em plataformas empresariais mais amplas, acelerando a consolidação.

Página atualizada pela última vez em: