Tamanho e Participação do Mercado de IA Embarcada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA Embarcada pela Mordor Intelligence

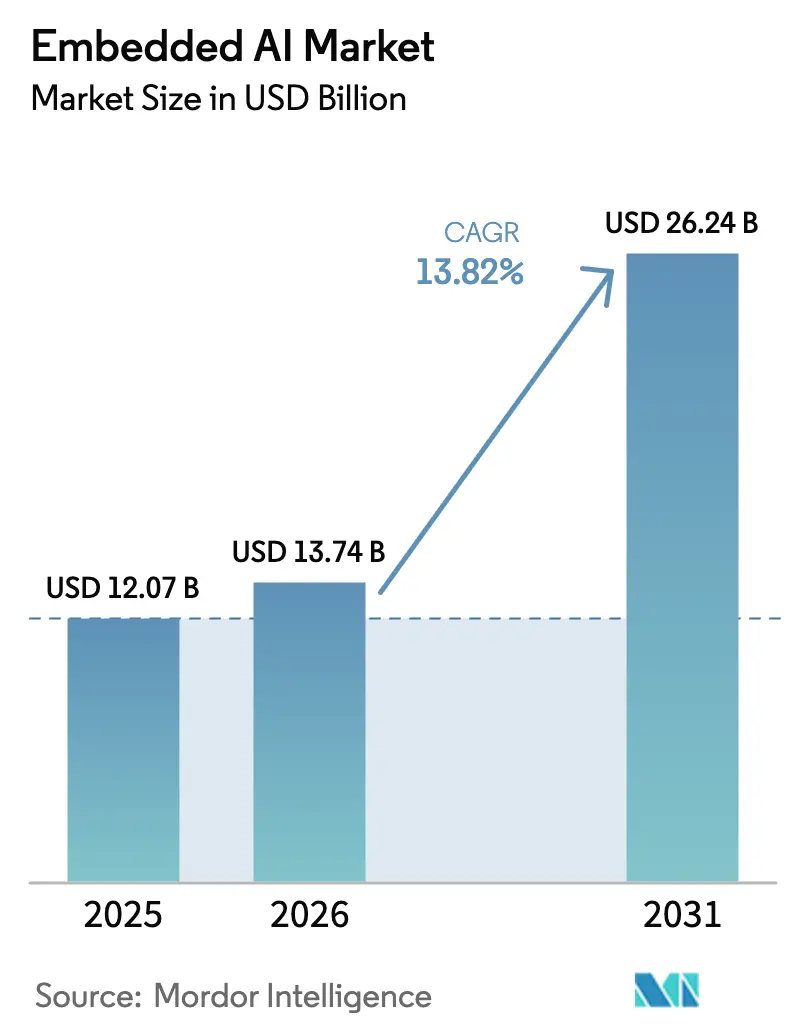

O tamanho do Mercado de IA Embarcada foi avaliado em USD 12,07 bilhões em 2025 e estima-se que cresça de USD 13,74 bilhões em 2026 para atingir USD 26,24 bilhões até 2031, a um CAGR de 13,82% durante o período de previsão (2026-2031). O crescimento decorre de três mudanças interconectadas: 1) projetos avançados de semicondutores que incorporam aceleradores de redes neurais diretamente nos chips, 2) redes 5G de latência ultrabaixa que permitem que os dispositivos colaborem sem dependência da nuvem e 3) a urgência das empresas em processar dados no próprio dispositivo para privacidade e controle em tempo real. O hardware continua a ancorar o mercado de IA Embarcada, mas as ferramentas de software que comprimem, quantizam e orquestram modelos em silício heterogêneo estão escalando mais rapidamente do que qualquer outra camada, atraindo novas receitas de serviços. A demanda por implantações com prioridade para o edge é reforçada pelo escrutínio regulatório sobre residência de dados e pelo alto custo de enviar fluxos de sensores não filtrados para clusters centralizados. Esses ventos favoráveis garantem coletivamente que o mercado de IA Embarcada continuará superando os gastos gerais com semicondutores ao longo da década.

Principais Conclusões do Relatório

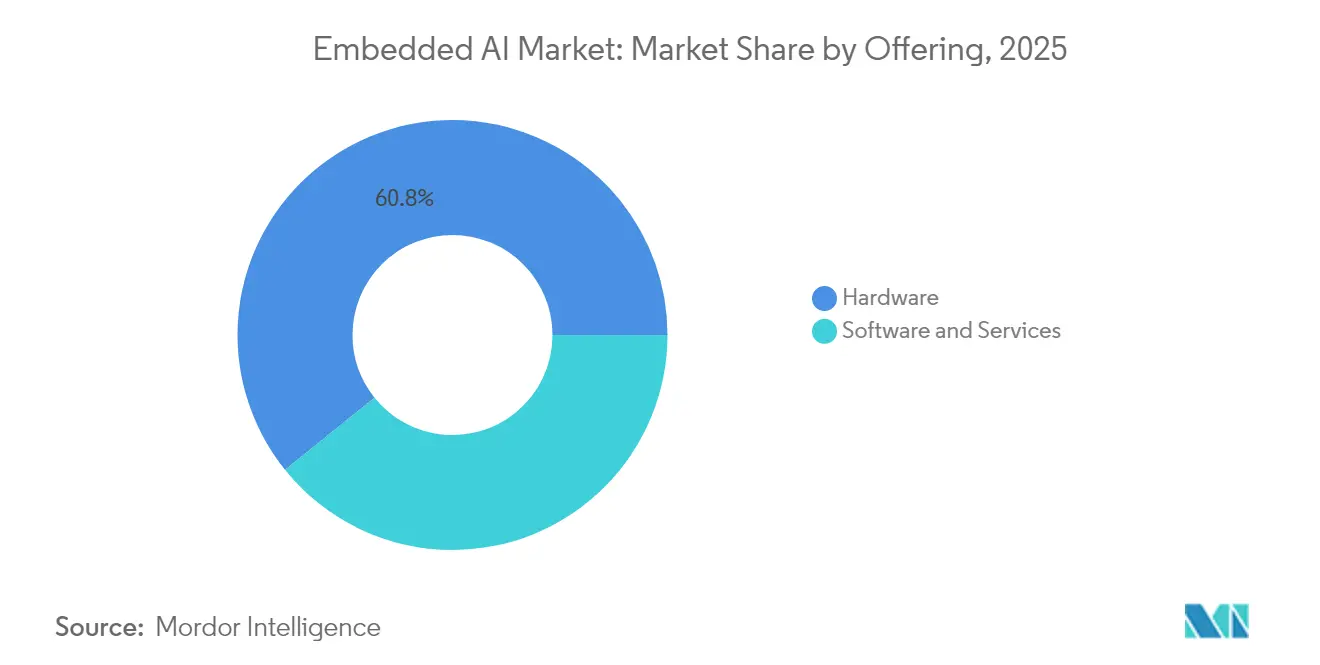

- Por oferta, o hardware detinha 60,78% da participação do mercado de IA Embarcada em 2025, enquanto software e serviços estão no caminho para um CAGR de 16,55% até 2031.

- Por tipo de hardware, as CPUs lideraram com 33,82% de participação na receita em 2025; os chips neuromórficos estão posicionados para o CAGR mais rápido de 16,02%.

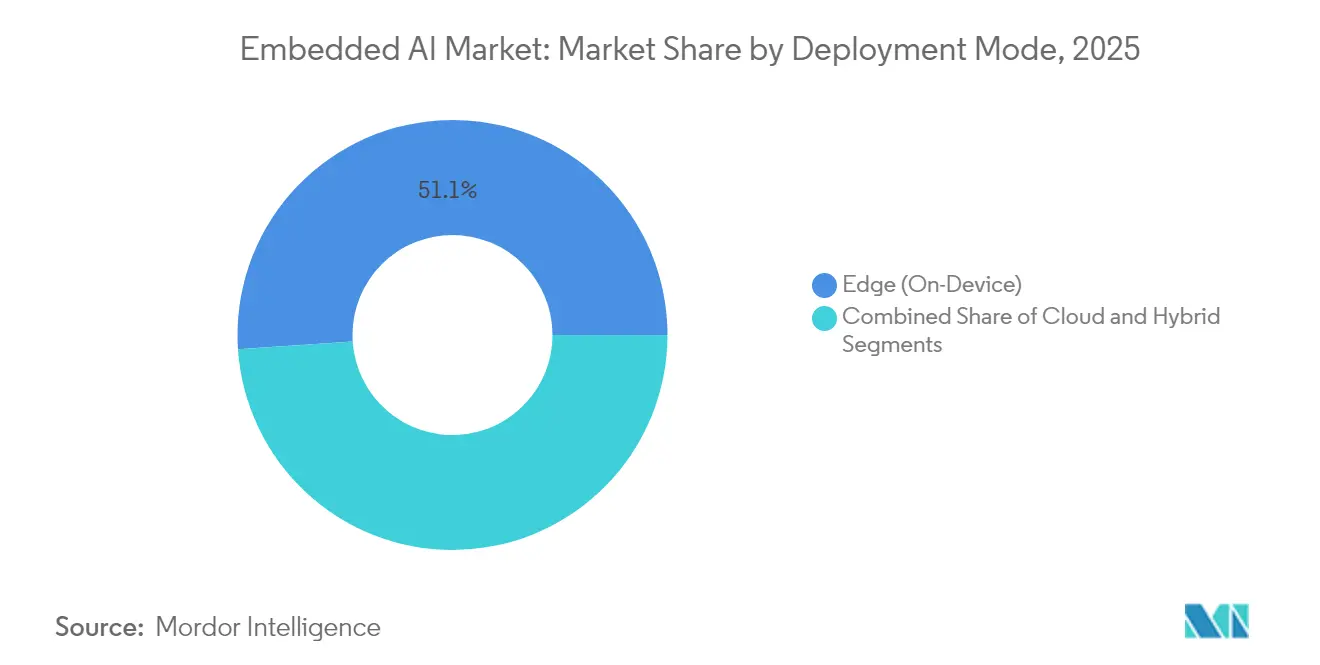

- Por modo de implantação, as implementações de edge representaram 51,05% do mercado de IA Embarcada em 2025; as estratégias híbridas apresentam o maior CAGR projetado de 16,44%.

- Por tipo de dados, as cargas de trabalho de imagem e vídeo capturaram 40,12% da receita em 2025; as cargas de trabalho de texto e áudio estão avançando a um CAGR de 16,21%.

- Por vertical de usuário final, TI e telecomunicações lideraram com uma participação de 28,19% em 2025, enquanto o setor automotivo está se expandindo mais rapidamente a um CAGR de 16,11%.

- Por geografia, a América do Norte comandou 39,62% da receita em 2025; a Ásia-Pacífico está projetada para crescer a um CAGR de 16,19% até 2031.

- NVIDIA, Intel e Qualcomm juntas controlavam menos de um quarto da receita total de 2024, ressaltando um campo de atuação fragmentado onde inovadores como BrainChip e Hailo continuam a conquistar nichos de espaço em branco.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IA Embarcada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas implantações de computação de edge | +2.5% | Global, com concentração na América do Norte e APAC | Médio prazo (2-4 anos) |

| Avanços rápidos em hardware acelerador de IA | +1.8% | América do Norte e UE como núcleo, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Proliferação de dispositivos IoT conectados | +1.9% | Global, liderado pelos polos de manufatura da APAC | Longo prazo (≥ 4 anos) |

| Expansão das redes 5G e de latência ultrabaixa | +1.7% | APAC como núcleo, América do Norte e UE seguindo | Médio prazo (2-4 anos) |

| Surgimento de visão baseada em eventos de IA em sensores | +1.6% | Global, adoção antecipada em automotivo e industrial | Longo prazo (≥ 4 anos) |

| ISA RISC-V de código aberto impulsionando chips personalizados | +1.5% | Global, com forte impulso na China e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Implantações de Computação de Edge

As organizações estão redesenhando os pipelines de dados para que a inferência seja executada em milissegundos no próprio dispositivo, em vez de em nuvens distantes. A automação industrial ilustra essa mudança: a Bosch reduziu o tempo de inatividade não planejado em 25% após instalar nós de manutenção preditiva que analisam sinais de vibração localmente, eliminando os custos de largura de banda associados ao envio de dados brutos. [1]Embedded Staff, "NPU Akida da BrainChip: Redefinindo o Processamento de IA com Arquitetura Baseada em Eventos," Embedded, embedded.com A mesma lógica agora se aplica a dispositivos vestíveis de saúde, câmeras de tráfego e scanners de logística, cada um exigindo decisões sem uma ida e volta a um data center. Os fornecedores de hardware, portanto, priorizam hierarquias de cache, memória no chip e blocos DSP específicos de domínio otimizados para cargas de trabalho de edge. À medida que essas implantações escalam, o mercado de IA Embarcada ganha um piso de demanda duradouro tanto em economias maduras quanto emergentes.

Avanços Rápidos em Hardware Acelerador de IA

Chips de propósito especial superam cada vez mais as GPUs de propósito geral em métricas de energia, throughput e custo que importam no edge. O sistema neuromórfico de 1,15 bilhão de neurônios da Intel mostra como os spikes inspirados no cérebro proporcionam ganhos de ordens de magnitude em eficiência energética. Startups estão seguindo com ASICs específicos para transformers; o protótipo Sohu da Etched tem como alvo um desempenho de inferência de GPU 10× enquanto reduz drasticamente os watt-hora consumidos. Os fornecedores que agrupam pilhas de software ajustadas com silício reduzem o tempo de produção para os clientes, acelerando as remessas de unidades e elevando a trajetória do mercado de IA Embarcada até 2027.

Proliferação de Dispositivos IoT Conectados

Os endpoints globais de IoT ultrapassaram 15 bilhões em 2024 e continuam a crescer, saturando as redes com telemetria que não se encaixa mais nos modelos clássicos de sensor para nuvem. A inferência embarcada permite que medidores inteligentes comprimam histogramas de uso de energia, câmeras urbanas transmitam apenas clipes de anomalias e sensores de fábrica acionem alarmes localmente. Essa comunicação seletiva reduz as taxas de conectividade recorrentes e protege dados operacionais sensíveis de exposição externa. Sistemas operacionais prontos para edge e cadeias de ferramentas de aprendizado de máquina que geram automaticamente binários para microcontroladores expandem a base de desenvolvedores, acelerando a adoção em pequenas e médias empresas em todo o mundo.

Expansão das Redes 5G e de Latência Ultrabaixa

O 5G alcança viagens de ida e volta abaixo de 10 milissegundos, permitindo inteligência distribuída onde os nós de edge lidam com tarefas críticas de segurança e acessam servidores MEC próximos para análises mais pesadas. Os veículos autônomos exemplificam o conceito: as pilhas de visão a bordo mantêm a manutenção de faixa localmente, enquanto os links 5G coordenam manobras de platooning quando há cobertura. Híbridos semelhantes aparecem em robôs de telecirurgia e headsets de RA. Essa arquitetura se alinha com o mercado de IA Embarcada porque os fabricantes de dispositivos ainda precisam integrar aceleradores de inferência para sobreviver a quedas de rede, reforçando a demanda por silício mesmo com a melhoria da largura de banda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e integração | -1.2% | Global, afetando particularmente PMEs em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e segurança cibernética | -0.8% | Foco regulatório na UE e América do Norte, implicações globais | Médio prazo (2-4 anos) |

| Escassez de talentos em software embarcado otimizado para IA | -0.6% | Global, aguda em domínios especializados | Longo prazo (≥ 4 anos) |

| Limites térmicos/de energia para inferência contínua no edge | -0.4% | Global, crítico em aplicações móveis e alimentadas por bateria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração

O custo total de propriedade frequentemente supera as cotações iniciais de hardware em 40–60%, uma vez incluídos software personalizado, testes de conformidade e treinamento de pessoal. Os fabricantes de dispositivos de saúde, por exemplo, enfrentam custos de USD 2–5 milhões por linha de produto para certificar recursos habilitados por IA sob regulamentações médicas. Obstáculos semelhantes surgem na aviação, energia e defesa. Esses custos indiretos atrasam projetos, especialmente para pequenos fabricantes com margens estreitas, e moderam a adoção do mercado de IA Embarcada em geografias sensíveis a preços até que projetos de referência prontos para uso amadureçam.

Preocupações com Privacidade de Dados e Segurança Cibernética

Os modelos implantados no edge armazenam pesos proprietários que os invasores podem fazer engenharia reversa. Injeções de firmware adversariais também podem alterar os resultados de inferência, comprometendo operações críticas de segurança. O GDPR e as futuras regras de IA da UE obrigam as empresas a proteger cada nó, realizar avaliações de risco contínuas e fornecer registros de explicabilidade. [2]Dina Genkina, "Computadores Semelhantes ao Cérebro Enfrentam o Edge Extremo," IEEE Spectrum, spectrum.ieee.org A conformidade impulsiona a demanda por enclaves de memória criptografada e frameworks de aprendizado federado, adicionando complexidade de engenharia que modera o ritmo de curto prazo do setor de IA Embarcada, embora estimule nichos para variantes de silício centradas em segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Aceleração de Software Impulsiona a Evolução do Mercado

O hardware reteve 60,78% da receita em 2025, mas software e serviços estão se expandindo a um CAGR de 16,55% à medida que as cadeias de ferramentas se tornam decisivas na portabilidade de cargas de trabalho e no gerenciamento do ciclo de vida. Os fornecedores agrupam conjuntos de ferramentas de poda, quantização e compilação para comprimir modelos maiores em áreas de die cada vez menores, tornando o software um volante de crescimento crítico para o mercado de IA Embarcada. A ascensão do segmento reflete as demandas empresariais por iterações rápidas de modelos e atualizações over-the-air que preservam o tempo de atividade dos dispositivos. Os provedores de serviços agora monetizam contratos de modelo como serviço que mantêm os pipelines de inferência sempre atualizados. Enquanto isso, os roteiros de hardware estão cada vez mais alinhados com runtimes de código aberto, borrando os silos tradicionais e incorporando a capacidade de software como critério de compra. A interação entre pilhas otimizadas e silício especializado eleva a eficiência geral do mercado de IA Embarcada, reforçando a fidelidade à plataforma para fornecedores de chips que integram ambas as camadas.

Embora a dominância do hardware persista, os ciclos de vida dos produtos estão se encurtando. Os fabricantes de chips introduzem revisões anuais que dobram os TOPS por watt, forçando os OEMs a refatorar o firmware para explorar novas instruções. Essa dinâmica garante uma demanda contínua por licenças de ferramentas associadas e compromissos de consultoria, amplificando ainda mais o crescimento da receita do software. Em paralelo, plataformas SaaS emergentes orquestram o aprendizado em enxame em frotas, permitindo que dispositivos de edge compartilhem gradientes agregados sem centralizar dados brutos. Esses modelos baseados em licença melhoram a visibilidade da receita recorrente em todo o mercado de IA Embarcada, apoiando uma capitalização mais ampla do ecossistema.

Por Tipo de Hardware: A Revolução Neuromórfica Desafia as Arquiteturas Tradicionais

As CPUs capturaram 33,82% da receita em 2025 em virtude da ubiquidade e compatibilidade retroativa; no entanto, os chips neuromórficos lideram a curva de crescimento a um CAGR de 16,02% graças à computação orientada por spikes que emula a eficiência sináptica. Esses processadores baseados em eventos demonstram consumos de energia medidos em microwatts, permitindo meses de vida útil da bateria para fones de ouvido com supressão de ruído ou adesivos de manutenção preditiva. A mudança da codificação baseada em quadros para a codificação temporal reduz o movimento de memória, um principal dreno de energia nos projetos convencionais. As GPUs permanecem essenciais para cargas de trabalho de imagem com uso intensivo de convolução, enquanto as FPGAs atraem compradores industriais que buscam lógica atualizável em campo para acomodar padrões em mudança. Os ASICs dominam endpoints de alto volume, como alto-falantes inteligentes, onde o custo por unidade dita a seleção de silício.

As NPUs e TPUs agora são fornecidas dentro de smartphones convencionais, acelerando assistentes de voz e geração de imagens no próprio dispositivo. Sua inclusão reformula as alocações de lista de materiais, realocando custos de rádios de banda base para coprocessadores de IA. Aceleradores complementares, como unidades de processamento de visão, lidam com desmosaicagem HDR e detecção de objetos em paralelo, aliviando a carga da CPU. Coletivamente, essa diversificação expande o tamanho do mercado de IA Embarcada para plataformas de silício de edge, garantindo que múltiplos tipos de arquitetura possam prosperar sem canibalização durante o período de previsão.

Por Modo de Implantação: Estratégias Híbridas Emergem como Arquitetura Ideal

As implantações de edge representaram 51,05% da receita em 2025, consolidando a inferência no dispositivo como padrão para tarefas críticas de latência. As demandas em tempo real em robótica, drones e óculos de RA significam que a computação deve permanecer operacional durante interrupções de rede. No entanto, os modelos híbridos exibem o crescimento mais acentuado a um CAGR de 16,44%, equilibrando o processamento determinístico de edge com retreinamento baseado em nuvem e análises de frota. As redes de varejo, por exemplo, transmitem resumos agregados de fluxo de pedestres para data lakes regionais, preservando a privacidade dos compradores ao descartar quadros faciais localmente. Essa dualidade otimiza a largura de banda e a conformidade regulatória simultaneamente.

A nuvem pura permanece relevante para cargas de trabalho intermitentes e lançamentos globais de modelos, mas o aumento das taxas de saída e as leis de soberania incentivam a repatriação parcial da computação. Os nós MEC posicionados em instalações de operadoras borram ainda mais as distinções, permitindo saltos abaixo de 5 milissegundos entre o dispositivo e o micro data center. Essas arquiteturas aumentam a disponibilidade do serviço sem inflar os envelopes térmicos dos dispositivos. À medida que os OEMs refinam as heurísticas de posicionamento de tarefas, o tamanho do mercado de IA Embarcada para middleware de orquestração cresce em sincronia, estimulando oportunidades de parceria entre operadoras de telecomunicações, hiperescaladores e fornecedores de silício.

Por Tipo de Dados: Aplicações de Visão Impulsionam a Expansão do Mercado

Os fluxos de imagem e vídeo geraram 40,12% da receita de 2025, pois vigilância, percepção automotiva e inspeção de fábrica dependem de compreensão de cena de alta fidelidade. As espinhas dorsais convolucionais ingerem quadros a 30–120 fps, impulsionando requisitos de TOPS que justificam aceleradores dedicados e, portanto, sustentam o mercado de IA Embarcada. Os pipelines de visão incorporam cada vez mais cabeças de transformer para contexto de longo alcance, intensificando as demandas de largura de banda de memória. Os pipelines de texto e áudio, embora menores hoje, estão escalando mais rapidamente a um CAGR de 16,21%; instruções de separação e embalagem por voz em armazéns e quiosques de atendimento ao cliente com LLM destacam sua relevância comercial.

A fusão de sensores adiciona camadas de complexidade. Giroscópios, LiDAR e radar alimentam arrays numéricos e categóricos em conjuntos de modelos de estágio tardio, aumentando a robustez contra oclusão visual. Os chips capazes de agendamento heterogêneo em DSPs de visão, arrays MAC e núcleos de controle clássicos tornam-se críticos. Consequentemente, os fornecedores que divulgam limites de latência determinísticos ganham preferência em aquisições críticas de segurança. A diversificação de modalidades eleva a participação total do mercado de IA Embarcada para fornecedores de arquitetura flexível capazes de alternar contexto sem duplicação cara de silício.

Por Vertical de Usuário Final: A Transformação Automotiva Acelera a Adoção

TI e telecomunicações mantiveram 28,19% da receita em 2025, aplicando inteligência embarcada para otimizar o agendamento de rádio, detecção de anomalias e equipamentos de instalações de clientes. O setor automotivo, no entanto, avança a um CAGR de 16,11% por meio de programas de eletrificação de frotas e direção autônoma. A inferência embarcada orienta a manutenção de faixa, monitora a fadiga do motorista e gerencia os envelopes térmicos da bateria em tempo real, criando um ciclo sustentado de atualização de silício nas plataformas dos OEMs. A manufatura segue de perto, equipando estações de visão de máquina que sinalizam defeitos em milissegundos, reduzindo assim as taxas de refugo.

A saúde adota com prudência devido à validação rigorosa, mas os diagnósticos portáteis e as próteses inteligentes ilustram o potencial de longo prazo do setor. As concessionárias de energia instalam unidades de fasor de borda de rede que preveem o estresse do transformador, minimizando interrupções. Os operadores de cidades inteligentes incorporam IA em redes de iluminação, resíduos e resposta a emergências, cada uma formando novos pools de receita para integradores de serviços. Coletivamente, a penetração entre setores consolida a resiliência do setor de IA Embarcada contra ciclos específicos de cada setor, ampliando as oportunidades endereçáveis para fornecedores que adaptam projetos de referência a cada requisito regulatório e ambiental.

Análise Geográfica

A América do Norte reteve 39,62% da receita em 2025, fortalecida por fábricas domésticas, influxos de capital de risco de vários bilhões de dólares e experimentação empresarial antecipada que acelera os ciclos de piloto para produção. Os incentivos federais canalizam capital para linhas de embalagem avançada, reduzindo a exposição à capacidade de wafer no exterior e garantindo a continuidade do fornecimento para dispositivos de edge de grau de defesa. Universidades e startups se beneficiam igualmente dessa densidade de ecossistema, canalizando patentes para tape-outs de silício em um ritmo recorde.

A Ásia-Pacífico apresenta a trajetória mais acentuada a um CAGR de 16,19%, aproveitando a manufatura em larga escala, as estratégias de IA patrocinadas pelo Estado e os lançamentos explosivos de IoT. O programa de processador não binário em escala industrial da China exemplifica a ambição soberana de localizar a computação crítica enquanto eleva os padrões de eficiência energética. O Japão e a Coreia do Sul enfatizam sensores automotivos e robótica colaborativa, enquanto os gigantes de telecomunicações da Índia pilotam diagnósticos de edge rural que superam as restrições de linha fixa.

A Europa mantém influência regulatória, exigindo privacidade por design e explicabilidade, o que favorece a inferência embarcada em detrimento da centrada em nuvem. As diretrizes da Indústria 4.0 da Alemanha impulsionam testes neuromórficos em máquinas-ferramenta; a França financia pilhas de IA de edge soberanas compatíveis com os espaços de dados Gaia-X. A América Latina e o Oriente Médio e África ainda ficam atrás em receita, mas desbloqueiam implantações em campo aberto em agricultura, monitoramento de rendimento e balanceamento de rede, prenunciando um ciclo de adoção de segunda onda assim que a conectividade se expandir. Esse mosaico de prioridades regionais garante fluxos de receita diversificados em todo o mercado de IA Embarcada, isolando os fornecedores de choques macroeconômicos isolados.

Cenário Competitivo

O mercado de IA Embarcada apresenta fragmentação moderada: nenhum fornecedor único detém sequer 15% da fatia de receita, e os cinco principais combinados permanecem abaixo de 35%. A NVIDIA aproveita os ecossistemas CUDA para dominar a inferência de propósito geral, a Intel avança em P&D neuromórfico, enquanto a Qualcomm integra blocos de NPU em SoCs celulares visando volumes de handsets. Paralelamente a esses gigantes, o Akida baseado em eventos da BrainChip, o Hailo-8 da Hailo e o Pulsar da Innatera focam em eficiência de classe de microwatt, criando fossos onde os orçamentos de energia superam os direitos de se gabar de TOPS.

A atividade estratégica centra-se na integração vertical. A aquisição da Kinara pela NXP incorpora DSPs de visão em seus controladores automotivos, comprimindo cadeias de fornecimento e capturando margens de software. A compra da Edge Impulse pela Qualcomm alinha as ferramentas de desenvolvedor com o silício Snapdragon, reduzindo o atrito para OEMs de eletrodomésticos. As startups buscam computação em memória e empilhamento em nível de wafer para reduzir as curvas de custo; a parceria RISC-V da Rain AI reivindica ganhos de eficiência de multiplicação de matrizes de 50×, sugerindo potencial de disrupção futura. [4]Andrei Santalo, "Parceria Rain e Andes RISC-V," Rain AI, rain.ai

Os fornecedores licenciam cada vez mais blocos de IP robustos para que os clientes possam criar ASICs personalizados sob estrita confidencialidade, ajudando as fábricas regionais a atender aos mandatos de computação soberana. Enquanto isso, os frameworks de código aberto estendem APIs neutras em relação ao fornecedor, permitindo a portabilidade de modelos entre gerações e reduzindo o aprisionamento do cliente. Essas dinâmicas coletivamente direcionam o mercado de IA Embarcada para um equilíbrio de coopetição onde a profundidade do ecossistema, e não apenas a contagem de transistores, dita a vantagem sustentável.

Líderes do Setor de IA Embarcada

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Qualcomm Incorporated

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A China iniciou a produção em massa do primeiro chip de IA não binário em escala industrial desenvolvido na Universidade de Beihang.

- Maio de 2025: A Innatera apresentou o Pulsar, o primeiro microcontrolador neuromórfico para o mercado de massa para casos de uso de edge de sensores.

- Março de 2025: A Qualcomm concluiu a aquisição da Edge Impulse, expandindo seu alcance de software de IA Embarcada.

- Fevereiro de 2025: A NXP Semiconductors adquiriu a Kinara por USD 307 milhões, reforçando seu portfólio de IA automotiva.

- Janeiro de 2025: A Groq fez parceria com a GlobalFoundries para escalar a produção de suas Unidades de Processamento de Linguagem.

- Dezembro de 2024: A Syntiant concluiu a aquisição de USD 150 milhões do negócio de Microfones MEMS para Consumidores da Knowles.

Escopo do Relatório Global do Mercado de IA Embarcada

A IA Embarcada integra inteligência artificial diretamente em sistemas de hardware ou software. Isso permite que os dispositivos realizem tarefas inteligentes localmente sem depender de computação em nuvem externa. Ao mesclar aprendizado de máquina, redes neurais e outras tecnologias de IA com sistemas embarcados, como microcontroladores, sensores ou dispositivos de edge, a IA Embarcada facilita o processamento de dados em tempo real, a tomada de decisões e a automação, mesmo em ambientes com recursos limitados. Suas aplicações abrangem eletrodomésticos inteligentes, veículos autônomos, dispositivos IoT e automação industrial.

O mercado de IA Embarcada é segmentado por oferta (hardware e software e serviços), por tipo de dados (dados de sensores, dados de imagem e vídeo, dados numéricos, dados categóricos e outros), por vertical de usuário final (BFSI, TI e telecomunicações, varejo e comércio eletrônico, manufatura, energia e serviços públicos, transporte e logística, saúde e ciências da vida e outros verticais de usuário final) e por geografia (América do Norte, Europa, Ásia, Austrália e Nova Zelândia, América Latina e Oriente Médio e África).

Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Valor (USD) para todos os Segmentos Acima.

| Hardware |

| Software e Serviços |

| CPUs |

| GPUs |

| ASICs |

| FPGAs |

| NPUs/TPUs |

| Chips Neuromórficos |

| Outros Aceleradores |

| Edge (No Dispositivo) |

| Nuvem |

| Híbrido |

| Dados de Sensores |

| Dados de Imagem e Vídeo |

| Dados Numéricos |

| Dados Categóricos |

| Dados de Texto e Áudio |

| Outros |

| BFSI |

| TI e Telecomunicações |

| Automotivo |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Energia e Serviços Públicos |

| Transporte e Logística |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| Cidades Inteligentes |

| Outros Verticais de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Oferta | Hardware | ||

| Software e Serviços | |||

| Por Tipo de Hardware | CPUs | ||

| GPUs | |||

| ASICs | |||

| FPGAs | |||

| NPUs/TPUs | |||

| Chips Neuromórficos | |||

| Outros Aceleradores | |||

| Por Modo de Implantação | Edge (No Dispositivo) | ||

| Nuvem | |||

| Híbrido | |||

| Por Tipo de Dados | Dados de Sensores | ||

| Dados de Imagem e Vídeo | |||

| Dados Numéricos | |||

| Dados Categóricos | |||

| Dados de Texto e Áudio | |||

| Outros | |||

| Por Vertical de Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Automotivo | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Energia e Serviços Públicos | |||

| Transporte e Logística | |||

| Saúde e Ciências da Vida | |||

| Governo e Defesa | |||

| Cidades Inteligentes | |||

| Outros Verticais de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Singapura | |||

| Malásia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de IA Embarcada?

O mercado está em USD 13,74 bilhões em 2026 e está projetado para mais do que dobrar até 2031.

Qual segmento do mercado de IA Embarcada está crescendo mais rapidamente?

Software e serviços exibem o maior crescimento a um CAGR de 16,55%, pois as empresas priorizam cadeias de ferramentas que otimizam modelos no dispositivo.

Por que os chips neuromórficos estão ganhando tração?

Eles emulam spikes no estilo cerebral, alcançando consumo de energia de classe de microwatt que estende a vida útil da bateria para dispositivos de edge de sensores.

Como o 5G influencia a adoção de IA Embarcada?

A latência ultrabaixa do 5G permite que os dispositivos de edge cooperem com servidores próximos para análises mais pesadas sem comprometer as funções de segurança em tempo real.

Qual região liderará o crescimento da IA Embarcada até 2031?

A Ásia-Pacífico está prevista para crescer a um CAGR de 16,19%, impulsionada pela manufatura em larga escala e pelos agressivos programas de IA patrocinados pelo Estado.

Qual é a maior barreira para as pequenas empresas adotarem a IA Embarcada?

Os altos custos de integração — incluindo conformidade, personalização de software e treinamento de força de trabalho — permanecem o principal obstáculo para empresas com recursos limitados.

Página atualizada pela última vez em: