Tamanho e Participação do Mercado de Robótica de Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 86.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 209.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robótica de Serviço por Mordor Intelligence

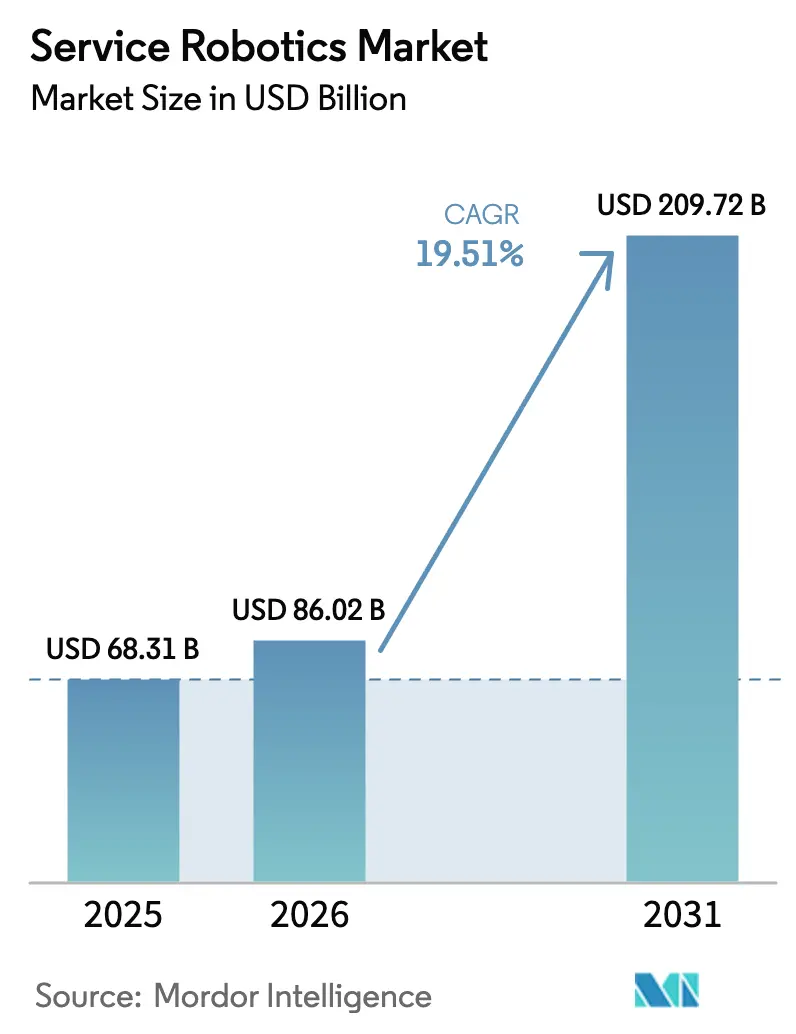

O tamanho do mercado de robótica de serviço foi avaliado em USD 68,31 bilhões em 2025 e estima-se que cresça de USD 86,02 bilhões em 2026 para atingir USD 209,72 bilhões até 2031, a uma CAGR de 19,51% durante o período de previsão (2026-2031). A intensificação da escassez de mão de obra, os atrasos hospitalares e as pressões de atendimento de pedidos no comércio eletrônico estão levando as organizações a adotar plataformas autônomas que reduzem os tempos de ciclo de tarefas em até 70% e cortam os custos por unidade pela metade. As implantações profissionais, lideradas por sistemas de logística e cirúrgicos, já respondem por mais da metade da receita global, enquanto os contratos de robô como serviço (RaaS) estão ampliando o acesso para pequenas e médias empresas que antes não dispunham de orçamentos de capital. A Ásia-Pacífico continua sendo a geografia de crescimento mais rápido, sustentada pelo programa Fabricado na China 2025 e pelos subsídios de cuidados com idosos do Japão, enquanto a América do Norte ancora a demanda por drones comerciais após a expansão dos isenções de voo além da linha de visão pela Administração Federal de Aviação. A atividade competitiva está se acelerando à medida que empresas estabelecidas como ABB, Omron e Daifuku adquirem integradores especializados para fechar lacunas de capacidade, mesmo com as regras de transporte de baterias de lítio prolongando os prazos de entrega e inflacionando os custos de logística transfronteiriça.

Principais Conclusões do Relatório

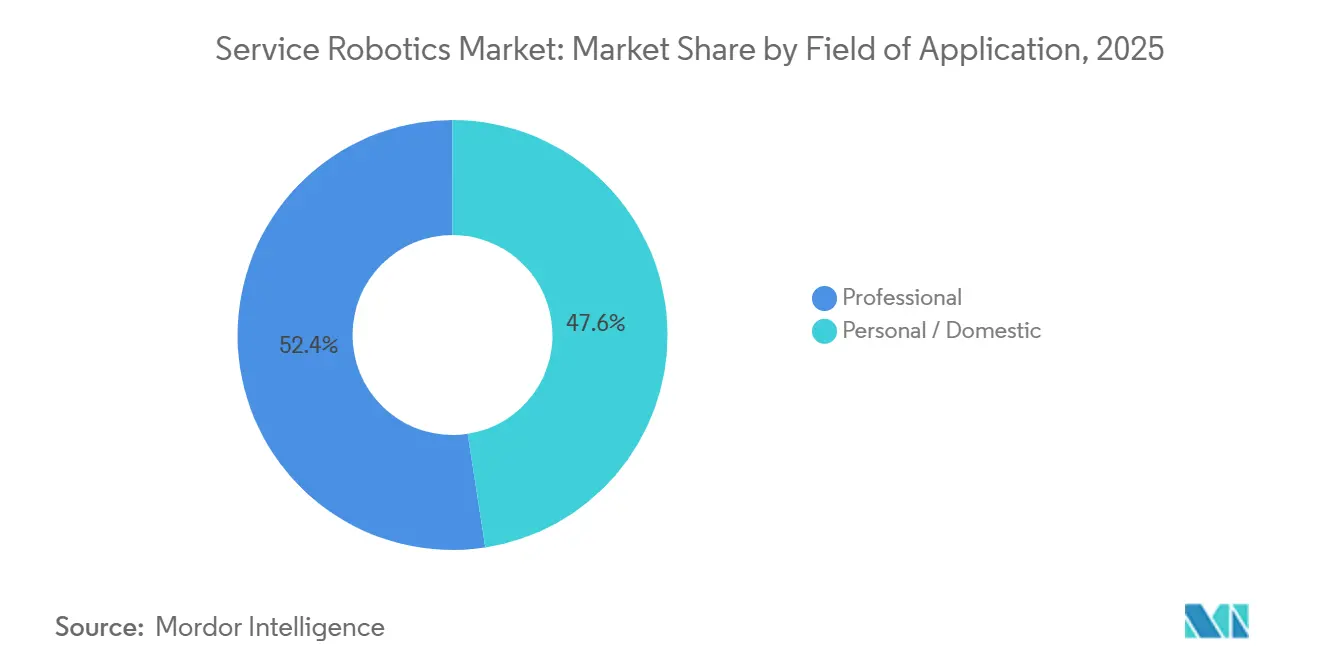

- Por campo de aplicação, os robôs profissionais lideraram com 52,44% de participação na receita em 2025 e devem se expandir a uma CAGR de 20,89% até 2031.

- Por componente, o hardware respondeu por 66,89% da participação no mercado de robótica de serviço em 2025, enquanto os serviços devem registrar a maior CAGR de 20,29% até 2031.

- Por ambiente operacional, as plataformas terrestres responderam por 79,34% da participação no mercado de robótica de serviço em 2025, enquanto os sistemas aéreos devem crescer mais rapidamente, a uma CAGR de 20,23%, até 2031.

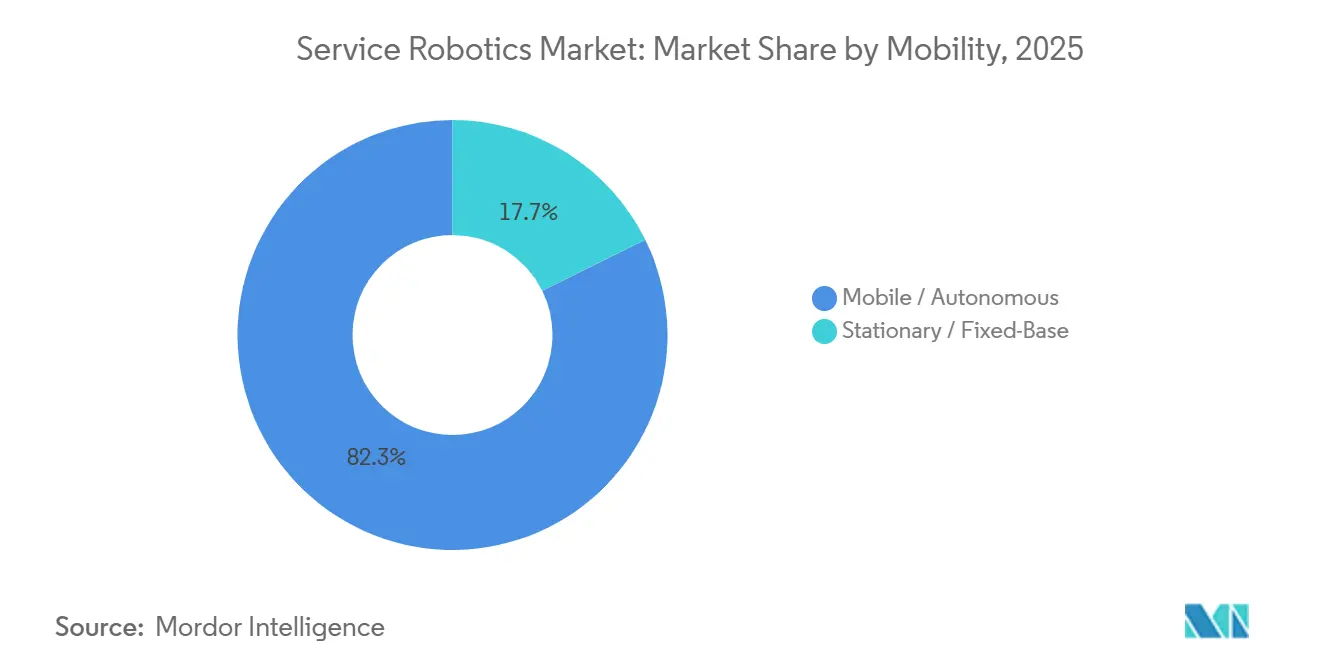

- Por mobilidade, os sistemas autônomos representaram 82,31% da participação no mercado de robótica de serviço em 2025 e continuam avançando a uma CAGR de 19,96% até 2031.

- Por setor do usuário final, logística e armazenagem responderam por 47,67% da demanda em 2025, enquanto a área da saúde deve registrar a CAGR mais rápida de 20,91% até 2031.

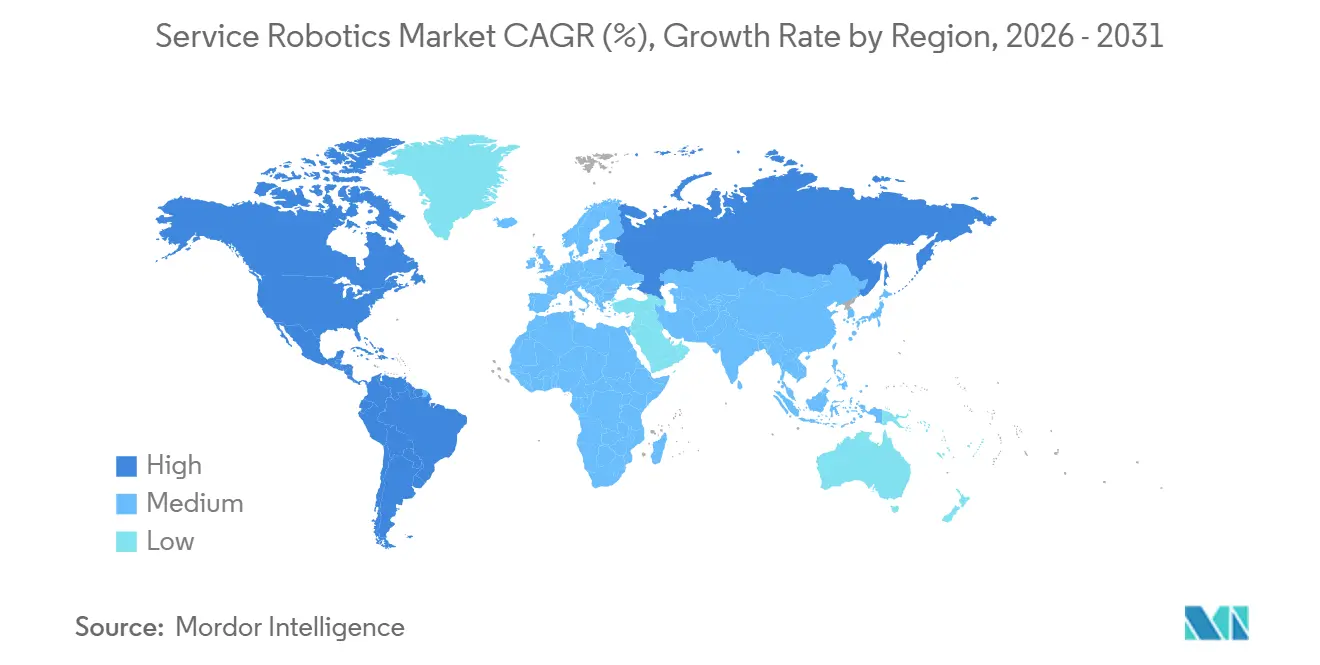

- Por geografia, a Ásia-Pacífico dominou com uma participação de 38,28% em 2025 e deve acelerar a uma CAGR de 20,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Robótica de Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Automação na Área da Saúde, Logística e Agricultura | +3.8% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Escassez de Mão de Obra e Envelhecimento da População | +3.2% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Rápida Convergência de IA e Sensores Reduz o Custo Total de Propriedade dos Robôs | +2.9% | Global, liderado pelos polos de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Assinaturas de Robô como Serviço (RaaS) Desbloqueiam a Adoção por PMEs | +2.4% | América do Norte, Europa, com expansão para América Latina e Oriente Médio | Médio prazo (2-4 anos) |

| Reembolsos de Seguros de Cuidados com Idosos para Robôs Assistivos | +1.8% | Alemanha, Países Baixos, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| O Boom de Microfulfillment em Dark Stores Necessita de AMRs | +2.1% | América do Norte, Europa, centros urbanos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Automação na Área da Saúde, Logística e Agricultura

Os hospitais realizaram mais de 2 milhões de procedimentos robóticos em 2025, com os sistemas da Vinci e Hugo expandindo suas indicações, reduzindo o tempo de rotatividade das salas cirúrgicas e aumentando o rendimento cirúrgico.[1]Intuitive Surgical, "Formulário 10-K 2025," sec.gov Os volumes de comércio eletrônico na alta temporada levaram a frota de robôs da Amazon a ultrapassar 750.000 unidades, reduzindo os tempos de separação para menos de 30 segundos e estabelecendo um novo referencial de produtividade. Nas fazendas, tratores autônomos equipados com GPS cinemático em tempo real estenderam as janelas operacionais para 24 horas, melhorando a utilização da terra em 40%. Os fornecedores de componentes agora reutilizam sensores entre setores, gerando economias de escala que reduzem os preços unitários e comprimem os ciclos de implantação de anos para meses. Essa tração em três setores reforça a trajetória de crescimento do mercado de robótica de serviço.

Crescente Escassez de Mão de Obra e Envelhecimento da População

Os membros da OCDE perderão 15 milhões de trabalhadores entre 2025 e 2030, intensificando a concorrência por funcionários de armazéns e cuidados.[2]OCDE, "Perspectivas de Emprego 2025," oecd.org O Japão projeta uma lacuna de 690.000 trabalhadores em cuidados com idosos até 2030 e agora reembolsa até 90% dos custos de robôs assistivos, acelerando as vendas de dispositivos de transferência e banho. As seguradoras estatutárias da Alemanha oferecem EUR 5.000 (USD 5.650) por unidade, ampliando o mercado doméstico endereçável. Na hotelaria dos EUA, 1,9 milhão de vagas levaram os hotéis a implantar robôs de entrega, liberando funcionários para serviços de atendimento ao hóspede que geram receita. A pressão demográfica, portanto, atua como um catalisador duradouro para o mercado de robótica de serviço.

Rápida Convergência de IA e Sensores Reduz o Custo Total de Propriedade dos Robôs

Os preços dos componentes caíram 60% entre 2022 e 2025, à medida que os chips de lidar e visão migraram para nós de 7 nm, reduzindo as listas de materiais da pilha de navegação para menos de USD 1.000.[3]Federação Internacional de Robótica, "Robótica Mundial 2025," ifr.org A Boston Dynamics integrou o NVIDIA Jetson Orin, permitindo percepção a bordo que navega em canteiros de obras cobertos de entulho em tempo real. As bibliotecas de código aberto ROS 2 reduzem os ciclos de desenvolvimento para 18-24 meses, enquanto o custo total de propriedade médio de 5 anos para robôs de armazém caiu para USD 45.000, metade do nível de 2020. Custos de ciclo de vida mais baixos ampliam a base de usuários viável e reforçam o impulso de adoção.

Assinaturas de Robô como Serviço (RaaS) Desbloqueiam a Adoção por PMEs

As mensalidades começam em USD 1.500 para robôs de limpeza e USD 3.000 para unidades móveis de armazém, transformando despesas de capital irregulares em despesas operacionais previsíveis e reduzindo os períodos de retorno para menos de 18 meses para os clientes da Locus Robotics. A Seegrid relatou que 70% dos contratos de 2025 eram RaaS, confirmando o apetite entre operadores com restrições orçamentárias. Os pacotes de assinatura também incluem atualizações e manutenção, reduzindo os riscos de tempo de inatividade que antes dissuadiam as pequenas empresas. Ao facilitar as barreiras financeiras e técnicas, o RaaS acelera a penetração no mercado de robótica de serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e Custos de Manutenção | -2.1% | Global, particularmente agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Ônus de Conformidade com Segurança e Cibersegurança | -1.6% | América do Norte, Europa, com crescente escrutínio na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regras de Transporte de Baterias de Lítio Limitam Robôs Móveis | -1.2% | Global, com maior impacto no comércio transfronteiriço | Curto prazo (≤ 2 anos) |

| Correção de Financiamento de Capital de Risco para Startups de Robótica de Consumo | -0.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Custos de Manutenção

Os robôs cirúrgicos ainda custam entre USD 1,5 e 2,5 milhões, mais contratos de serviço anuais de USD 150.000 a 200.000, restringindo a adoção a hospitais urbanos de alto volume. Os armazéns precisam de frotas de 20 a 50 unidades, implicando desembolsos de USD 1 a 2,5 milhões antes da integração. 40% dos operadores citam os tetos orçamentários como sua principal barreira, apesar dos modelos de retorno sobre o investimento de 24 meses. As baterias de íons de lítio exigem custos de substituição de USD 5.000 a 8.000 a cada 3-4 anos, e os técnicos especializados continuam escassos fora dos principais polos. Esses custos retardam a difusão em segmentos sensíveis ao preço.

Ônus de Conformidade com Segurança e Cibersegurança

As avaliações de risco da ISO 13482 e os testes de conformidade com o Regulamento de Máquinas da UE acrescentam até 20% aos orçamentos de desenvolvimento e podem atrasar os lançamentos em um ano. A Agência de Segurança Cibernética e de Infraestrutura dos EUA recomenda criptografia e controles de acesso baseados em funções, mas um relatório do ICS-CERT de 2025 documentou 14 violações de robôs em armazéns. Novas camadas de certificação aumentam a sobrecarga de engenharia e prolongam os ciclos de vendas, especialmente para startups com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Campo de Aplicação: Plataformas Profissionais Impulsionam o Aumento da Receita

Os robôs de serviço profissionais capturaram 52,44% da participação no mercado de robótica de serviço em 2025, refletindo o investimento sustentado em automação de logística e salas cirúrgicas. As plataformas de logística continuam sendo o maior conjunto de receitas porque os robôs móveis autônomos reduzem os tempos de ciclo de separação e embalagem em 50-70%, enquanto os sistemas cirúrgicos adicionam descartáveis de alta margem, aumentando assim o valor ao longo da vida útil. Os robôs agrícolas de campo estão ganhando terreno à medida que os tratores autônomos estendem as janelas de plantio e os drones de reconhecimento elevam a precisão das previsões de rendimento para mais de 90%. As unidades de inspeção para torres de petróleo, gás e telecomunicações reduzem a exposição em espaços confinados, mantendo os prêmios de seguro sob controle. Juntos, esses casos de uso ancoram a demanda profissional e expandem o mercado geral de robótica de serviço.

A aceitação do consumidor de plataformas domésticas também aumentou em 2025, com aspiradores robóticos e cortadores de grama enviando 15 milhões de unidades, mas sua base de receita permanece menor do que a de seus pares profissionais. Os robôs de assistência a idosos com cobertura de seguro superam os modelos de entretenimento no Japão e na Alemanha porque o reembolso cobre até USD 5.650 por dispositivo. Os robôs de construção que automatizam a demolição e o acabamento de concreto cresceram rapidamente após os empreiteiros enfrentarem limites mais rígidos da OSHA sobre contaminantes no ar. Os robôs de segurança e resgate, juntamente com os veículos de inspeção subaquática, completam um portfólio pessoal diversificado, mas ainda emergente.

Por Componente: Serviços Superam a Expansão do Hardware

O hardware representou 66,89% da receita de 2025, impulsionado pela queda dos preços de chips de lidar e visão que ampliaram a adoção em setores sensíveis ao orçamento. Conjuntos de sensores multimodais e acionamentos de corrente contínua sem escovas melhoraram a eficiência energética em até 30%, enquanto as baterias de fosfato de ferro e lítio reduziram o risco de fuga térmica. A padronização em torno do ROS 2 de código aberto reduziu os prazos de integração de anos para meses, ajudando os fornecedores a escalar as entregas sem reescritas de firmware personalizadas. Esses avanços mantêm o hardware dominante, mas cada vez menos diferenciado.

A pilha de serviços, incluindo software, gerenciamento de frotas e manutenção preditiva, deve se expandir a uma CAGR de 20,29% até 2031, a taxa mais rápida entre os componentes. Os pacotes de robô como serviço permitem que pequenas e médias empresas evitem grandes desembolsos de capital com mensalidades a partir de USD 1.500, elevando a penetração de assinaturas para mais de 70% dos novos contratos da Seegrid. A análise de IA que otimiza o planejamento de rotas e o agendamento de baterias proporciona ganhos de rendimento de 10-15%, consolidando o papel do software como o principal diferenciador. Ao longo de uma vida útil de cinco anos, as receitas de serviços frequentemente triplicam a fatura original de hardware, inclinando os futuros conjuntos de lucros em direção a plataformas de código e nuvem.

Por Ambiente Operacional: O Crescimento Aéreo Desafia a Dominância Terrestre

As unidades terrestres detinham 79,34% das implantações em 2025, beneficiando-se de pisos lisos e iluminação controlada em armazéns, hospitais e corredores de varejo. A localização e mapeamento simultâneos avançados proporcionam precisão em nível de centímetro sem refletores ou fita magnética, permitindo que os operadores reconfigurem os layouts durante a noite. Os hospitais utilizam robôs terrestres para entrega de medicamentos e transporte de roupas de cama, reduzindo a distância percorrida pelos enfermeiros em 25% por turno. Os varejistas usam unidades de varredura de prateleiras para reduzir incidentes de falta de estoque, elevando as vendas nas mesmas lojas em dígitos simples baixos.

As plataformas aéreas registram a principal trajetória de crescimento a uma CAGR de 20,23% até 2031, após a Administração Federal de Aviação emitir 12.000 isenções de voo além da linha de visão em 2025. As concessionárias de energia usam drones para inspeções de linhas de transmissão, substituindo voos de helicóptero a um décimo do custo, e as fazendas montam câmeras multiespectrais para ajustar a dosagem de nitrogênio. A Agência de Segurança da Aviação da União Europeia adotou uma estrutura de avaliação de risco semelhante que reduz os prazos de aprovação para menos de 90 dias. Os robôs marinhos continuam sendo um nicho devido às carcaças resistentes à pressão, mas os operadores de energia eólica offshore ainda aceitam o prêmio para evitar implantações de mergulhadores em águas de alta correnteza.

Por Mobilidade: Sistemas Autônomos Comandam as Instalações

As plataformas autônomas responderam por 82,31% das instalações em 2025, sublinhando uma mudança estrutural da automação fixa para frotas flexíveis. A fusão de lidar e câmera permite a evasão de obstáculos em tempo real em corredores de tráfego misto, de modo que as instalações não precisam mais de zonas cercadas para robôs. Como resultado, os armazéns em operação integram frotas em semanas, não em meses, e relatam rendimento 15-20% maior imediatamente após a entrada em operação. Os hospitais também preferem carrinhos móveis de medicamentos que se sincronizam com os registros eletrônicos de saúde, reduzindo os erros de prescrição.

Os robôs de base fixa mantêm uma posição em tarefas que exigem precisão submilimétrica ou condições estéreis. O sistema da Vinci da Intuitive Surgical completou mais de 2 milhões de procedimentos em 2025 e ainda ancora salas cirúrgicas de alta complexidade. As fábricas de salas limpas montam braços articulados em trilhos para manusear wafers sem contaminação por partículas. Os projetos híbridos agora fundem os dois mundos: o YuMi da ABB, montado em uma base de autonavegação, reabastece prateleiras e realiza montagem no mesmo turno. Esses modelos combinados sinalizam a próxima evolução no tamanho do mercado de robótica de serviço.

Por Setor do Usuário Final: Logística Lidera, Área da Saúde Ganha Velocidade

Logística e armazenagem contribuíram com 47,67% da demanda de 2025 após a frota da Amazon superar 750.000 robôs móveis, reduzindo os custos de atendimento de pedidos em 18%. Provedores de logística terceirizada como a DHL replicam o modelo para cumprir promessas de entrega em um dia, enquanto os varejistas de alimentos adotam robôs de microfulfillment para concluir pedidos online em menos de 5 minutos. Esses ganhos consolidam a logística como o inquilino âncora no mercado de robótica de serviço.

A área da saúde deve registrar a CAGR mais rápida de 20,91%, à medida que os sistemas cirúrgicos de porta única reduzem o tempo de internação e as políticas de cuidados com idosos na Alemanha e nos Países Baixos reembolsam até USD 5.650 por robô assistivo. A agricultura avança com tratores autônomos que estendem as horas de trabalho, e as empresas de construção implantam robôs de demolição para cumprir os limites de poeira de sílica da OSHA. Os clientes de defesa financiam veículos terrestres não tripulados para patrulha de perímetro, enquanto os hotéis experimentam robôs de entrega em cidades onde os salários por hora estão próximos de USD 20. Educação e entretenimento continuam sendo nichos pequenos, mas estão ganhando visibilidade à medida que as escolas adotam kits de STEM e os museus adicionam exposições interativas.

Análise Geográfica

A Ásia-Pacífico capturou 38,28% da receita de 2025 e deve crescer a uma CAGR de 20,57% até 2031, tornando-se a maior e mais rápida região para o mercado de robótica de serviço. A China produziu mais de 500.000 robôs de serviço em 2025, e os subsídios governamentais agora financiam instalações na área da saúde e logística. O Seguro de Cuidados de Longo Prazo do Japão cobre até 90% dos dispositivos de assistência a idosos certificados, estimulando a produção doméstica pela Panasonic e SoftBank Robotics. A Coreia do Sul lançou um programa de KRW 1 trilhão (USD 750 milhões) para semear 50.000 implantações de robôs de serviço até 2028, enquanto os centros de atendimento de comércio eletrônico da Índia experimentam frotas móveis autônomas em meio à crescente demanda nas cidades de segundo nível. As fazendas de grande extensão da Austrália adotam reconhecimento por drones e tratores autônomos, com um terço já usando agricultura de precisão.

A América do Norte detinha aproximadamente 30% da receita em 2025. Os Estados Unidos lideram as instalações de robôs cirúrgicos e a automação de armazéns, e o Departamento de Defesa solicitou USD 2,5 bilhões para sistemas não tripulados em seu orçamento de 2026. As isenções da Administração Federal de Aviação para voo além da linha de visão cresceram para 12.000 em 2025, dinamizando os serviços de inspeção por drones. As províncias das pradarias do Canadá implantam colheitadeiras autônomas para compensar as lacunas sazonais de mão de obra, e as fábricas mexicanas integram robôs colaborativos à medida que a relocalização próxima se acelera.

A Europa respondeu por cerca de 25% do valor de mercado em 2025. As seguradoras da Alemanha reembolsam robôs assistivos em até EUR 5.000, e o setor automotivo introduz frotas móveis para compensar 1,2 milhão de vagas. O Serviço Nacional de Saúde do Reino Unido destinou GBP 500 milhões para robôs cirúrgicos a fim de reduzir as listas de espera eletivas, enquanto a França subsidia robôs agrícolas que podam videiras e colhem frutas. O crescimento do mercado da Rússia fica para trás devido a sanções que restringem a importação de sensores. O Oriente Médio e a África veem projetos de hotéis, hospitais e portos nos Emirados Árabes Unidos e na Arábia Saudita ancorando a demanda, enquanto as minas da África do Sul adotam transporte autônomo. Na América do Sul, as fazendas brasileiras de cana-de-açúcar e soja estão pilotando drones e tratores, embora tarifas e oscilações cambiais moderem as implantações.

Cenário Competitivo

A Intuitive Surgical domina a robótica cirúrgica com mais de 70% de participação na receita e uma base instalada global de mais de 9.000 sistemas em 2025, sustentada por vendas recorrentes de instrumentos que respondem por mais da metade de seu fluxo de caixa. A DJI Technology exerce controle semelhante sobre os drones comerciais, respondendo por aproximadamente 75% das remessas por meio de uma integração vertical rigorosa de fuselagens, câmeras e controladores de voo. Apesar desses líderes, os 10 principais fornecedores capturaram apenas cerca de 45% da receita total de robótica de serviço, deixando espaço para especialistas regionais criarem nichos lucrativos.

A intensidade competitiva está aumentando à medida que os titulares de automação industrial adquirem integradores de nicho para acelerar o tempo de comercialização. A aquisição de USD 960 milhões da divisão de automação de armazéns da Swisslog pela Daifuku ampliou seu alcance para robôs móveis autônomos e sistemas de armazenamento automatizado, dando à empresa acesso de venda cruzada a grandes contratos de logística terceirizada. A ABB fez parceria com a NVIDIA em 2025 para incorporar a plataforma de IA de borda Jetson Orin em toda a sua linha de robôs móveis autônomos, aumentando a precisão da detecção de objetos em tempo real em 30%. A Boston Dynamics mudou para um modelo de arquitetura aberta ao licenciar seu quadrúpede Spot para desenvolvedores terceirizados, um movimento que deve semear novas aplicações em construção e inspeção de energia. Essas ações indicam uma mudança em direção a estratégias de ecossistema em vez de pura diferenciação de hardware.

Os desafiantes financiados por capital de risco estão escalando rapidamente com preços de robô como serviço que eliminam aprovações de capital multimilionárias. A Locus Robotics superou 25.000 unidades de armazém ativas em 2025 e fornece atualizações de software semanalmente por meio de uma pilha de gerenciamento de frotas em nuvem que fideliza os clientes por períodos de 5 anos. Na Pudu Robotics, 60.000 robôs de entrega e limpeza foram enviados em 2025 após uma rodada Série D de USD 150 milhões liderada pelo SoftBank Vision Fund, estendendo sua presença para 60 países. A Figure AI e a 1X Technologies juntas garantiram USD 800 milhões para buscar mão de obra humanoide em armazenagem e varejo, embora implantações comerciais viáveis ainda estejam a vários anos de distância. Coletivamente, esses novos entrantes pressionam os titulares em preço, flexibilidade e velocidade de inovação, ao mesmo tempo em que empurram o mercado geral em direção a um perfil de fragmentação moderada.

Líderes do Setor de Robótica de Serviço

iRobot Corporation

Dematic Corp.

Daifuku Co. Ltd.

Swisslog Holding AG (KUKA)

Omron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Intuitive Surgical obteve aprovação da FDA para o sistema da Vinci 5 com feedback de força e visão 3D aprimorada.

- Novembro de 2025: A Amazon comprometeu USD 1,2 bilhão para adicionar 250.000 robôs móveis autônomos à sua rede até 2027.

- Outubro de 2025: A Boston Dynamics e a Toyota formaram uma joint venture de USD 500 milhões para implantar robôs humanoides em plantas automotivas.

- Setembro de 2025: A Medtronic lançou comercialmente o Hugo RAS no Japão, garantindo 50 pedidos de sistemas para entrega em 2026.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de robótica de serviço como a receita global gerada quando máquinas autónomas ou semi-autónomas executam tarefas úteis para pessoas ou equipamentos fora da automação industrial clássica. O âmbito abrange plataformas profissionais, como AMRs logísticos, sistemas cirúrgicos e drones de inspeção, bem como unidades pessoais ou domésticas, como robôs de limpeza de pavimentos e de assistência a idosos.

Exclusão do âmbito: os robôs dedicados exclusivamente a células de fabrico industrial fixo estão fora desta análise.

Visão Geral da Segmentação

- Por Campo de Aplicação

- Profissional

- Robôs de Campo

- Limpeza Profissional

- Inspeção e Manutenção

- Construção e Demolição

- Sistemas de Logística

- Robôs Médicos

- Resgate e Segurança

- Robôs de Defesa

- Sistemas Subaquáticos

- Exoesqueletos Humanos Motorizados

- Robôs de Relações Públicas

- Pessoal / Doméstico

- Robôs para Tarefas Domésticas

- Robôs de Entretenimento

- Assistência a Idosos e Pessoas com Deficiência

- Profissional

- Por Componente

- Hardware

- Sensores

- Atuadores

- Controladores e Acionamentos

- Sistemas de Energia

- Software

- Sistemas Operacionais e Middleware

- Algoritmos de IA e Análise

- Serviços

- Hardware

- Por Ambiente Operacional

- Terrestre

- Aéreo / VANT

- Marinho / Subaquático

- Por Mobilidade

- Móvel / Autônomo

- Estacionário / Base Fixa

- Por Setor do Usuário Final

- Saúde e Médico

- Logística e Armazenagem

- Agricultura

- Construção e Demolição

- Defesa e Segurança

- Hotelaria e Varejo

- Educação e Entretenimento

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas telefónicas e por vídeo com executivos de OEM de robótica, responsáveis de aquisição hospitalar, gestores de armazéns 3PL e retalhistas de eletrónica de consumo na América do Norte, Europa e Ásia ajudaram a validar a composição de unidades, os preços médios de venda e as expectativas de retorno do investimento. Questionários de acompanhamento permitiram-nos reconciliar pontos de vista divergentes antes de fixar os pressupostos dos cenários.

Investigação Documental

Começámos com pesquisas estruturadas em fontes públicas de referência, como a International Federation of Robotics, o portal de dados abertos do Banco Mundial, as estatísticas de comércio do Eurostat, os registos aduaneiros do ITC-Comtrade e revistas científicas do IEEE com revisão por pares que acompanham as implementações robóticas. Registos corporativos, apresentações a investidores e imprensa tecnológica generalista forneceram pistas adicionais sobre expedições e preços, enquanto conjuntos de dados por subscrição como o D&B Hoovers e o Dow Jones Factiva enriqueceram os dados financeiros das empresas e o fluxo de notícias que influenciam a procura. As fontes acima citadas são ilustrativas; muitas outras publicações contribuíram para a base de evidências.

Um segundo fluxo de trabalho documental explorou agências nacionais de saúde, autoridades aeroportuárias e auditorias de encomendas de comércio eletrónico para ancorar os volumes de utilização final de robôs médicos, de hotelaria e logísticos, respetivamente. Estes perfis setoriais oferecem sinais precoces sobre os ciclos de adoção que alimentam o modelo.

Dimensionamento de Mercado e Previsão

Começámos por construir um conjunto de procura de cima para baixo, reconstruindo as implementações de robôs profissionais e pessoais a partir das publicações de expedições da IFR, ajustadas para os ciclos de substituição e a erosão documentada do ASP. Verificações seletivas de baixo para cima, como a consolidação de fornecedores dos principais fornecedores de AMR e o ASP de retalho amostrado × vendas de unidades de aspiração, testaram os totais e identificaram lacunas. Os principais dados de entrada incluem rácios de envelhecimento da população, crescimento de encomendas de comércio eletrónico, volumes de procedimentos cirúrgicos hospitalares, adições de área de armazém e tendências de preços de chipsets, cada um projetado com regressão multivariada. Quando os totais de baixo para cima ficaram aquém dos dados oficiais de comércio, o delta foi repartido utilizando médias móveis de três anos.

Ciclo de Validação de Dados e Atualização

Os analistas pares repetiram os testes de variância, compararam os resultados com benchmarks independentes e voltaram a contactar as fontes quando as anomalias persistiram. Os relatórios são atualizados de doze em doze meses, e eventos materiais, como grandes recolhas, alterações de reembolso e mudanças regulatórias significativas, desencadeiam atualizações intercalares. Antes da publicação, uma nova revisão por parte de um analista garante que os clientes recebem a perspetiva calibrada mais recente.

Por Que Razão a Nossa Base de Referência em Robótica de Serviço é Fiável

As estimativas publicadas diferem frequentemente porque as empresas adotam âmbitos únicos, convertem moedas em datas variadas ou atualizam em cadências diferentes.

Os principais fatores de divergência incluem se os robôs domésticos de brinquedo são contabilizados, como as unidades recondicionadas são tratadas e se são aplicados ajustes de ASP associados às taxas de frete. A Mordor Intelligence adota uma taxa de câmbio de meio ciclo, exclui brinquedos e deduz as vendas recondicionadas dos totais, o que mantém a nossa base de referência de 2025 ancorada em receita ativa em vez de expetativas de expedição.

Comparação de benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 71,91 mil milhões USD (2025) | Mordor Intelligence | - |

| 47,10 mil milhões USD (2024) | Global Consultancy A | inclui drones de lazer e utiliza preços de tabela sem descontos regionais de ASP |

| 46,99 mil milhões USD (2023) | Industry Journal B | limita-se a robôs profissionais e omite a categoria doméstica de aspiração |

| 22,40 mil milhões USD (2024) | Regional Consultancy C | contabiliza apenas unidades expedidas na Ásia-Pacífico, excluindo fluxos de receita de serviços |

Em suma, as escolhas de âmbito disciplinadas, as variáveis transparentes e a cadência de atualização anual conferem aos nossos números um ponto de equilíbrio fiável que os decisores podem replicar e testar sob pressão com esforço limitado.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de robótica de serviço?

O tamanho do mercado de robótica de serviço é de USD 86,02 bilhões em 2026.

Com que rapidez o mercado deve crescer?

Projeta-se que se expanda a uma CAGR de 19,51%, atingindo USD 209,72 bilhões até 2031.

Qual área de aplicação domina a receita?

Os robôs profissionais para logística e área da saúde detinham 52,44% da receita global em 2025.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com uma CAGR projetada de 20,57% até 2031.

Por que os modelos de robô como serviço são importantes?

O RaaS transfere os gastos de orçamentos de capital para orçamentos operacionais, reduzindo os períodos de retorno para menos de 18 meses para muitas pequenas e médias empresas.

Qual é a principal barreira para uma adoção mais ampla?

Os altos custos iniciais e as despesas de manutenção continuam sendo as principais restrições, especialmente para hospitais e armazéns em mercados emergentes.

Página atualizada pela última vez em: