Tamanho e Participação do Mercado de RAM Resistiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

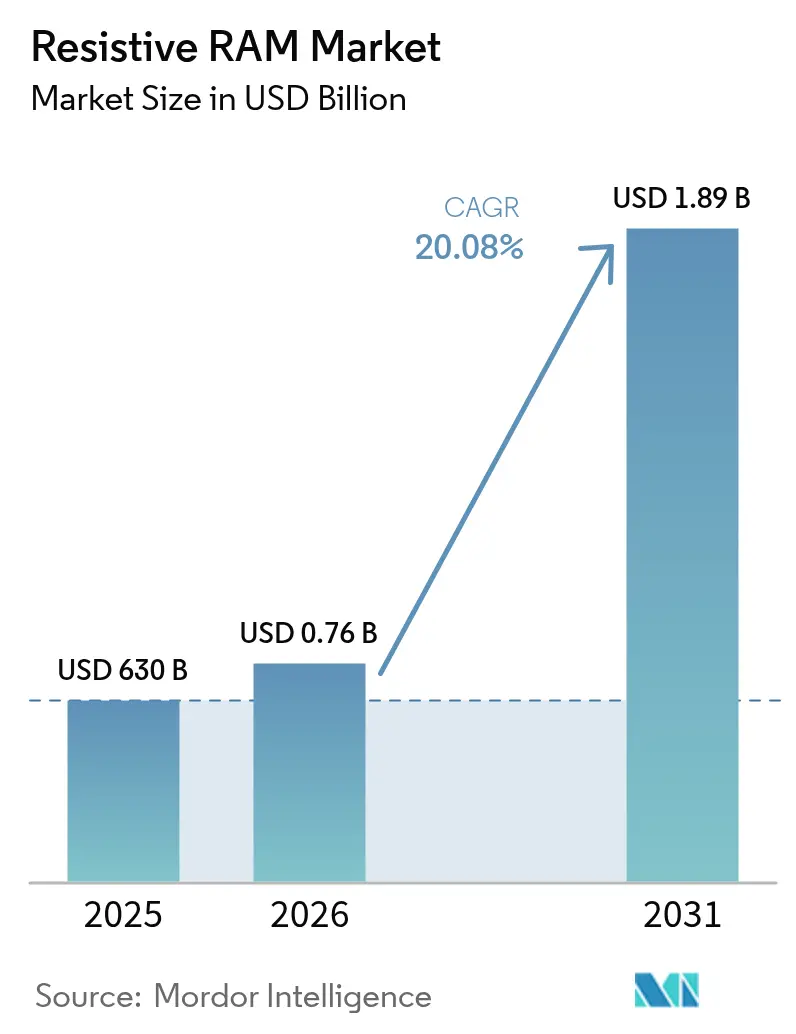

| Tamanho do Mercado (2026) | 0.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.08% CAGR |

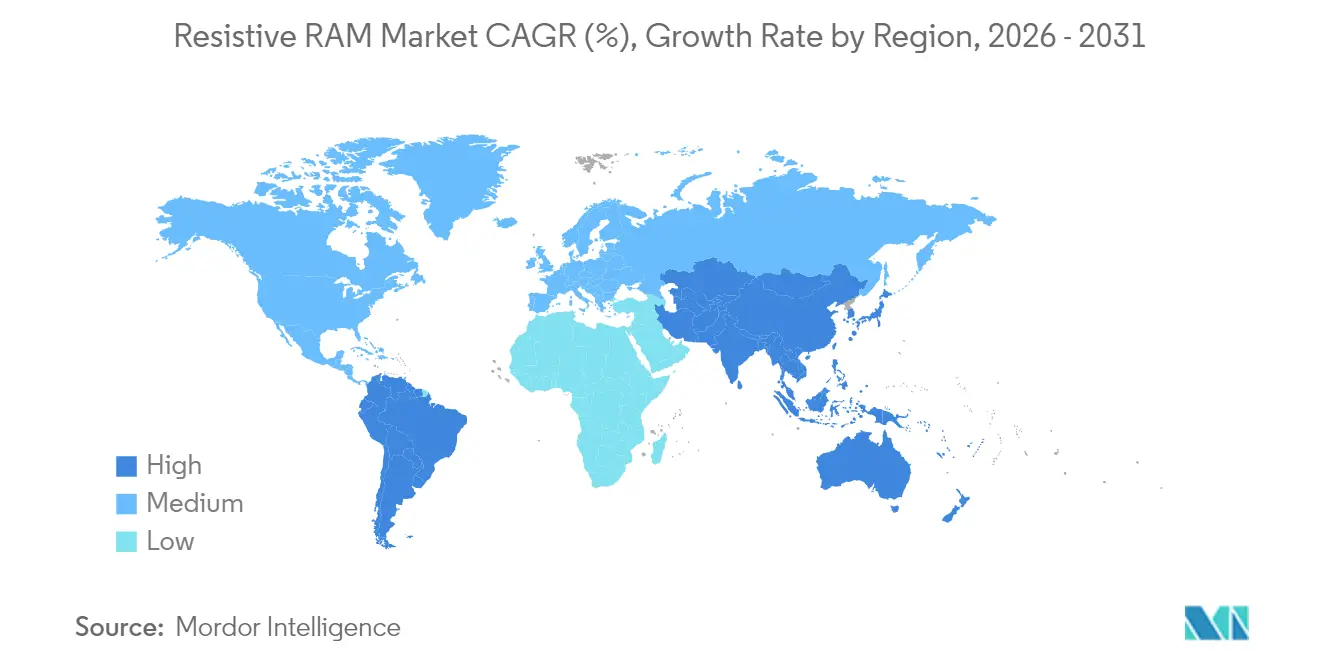

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

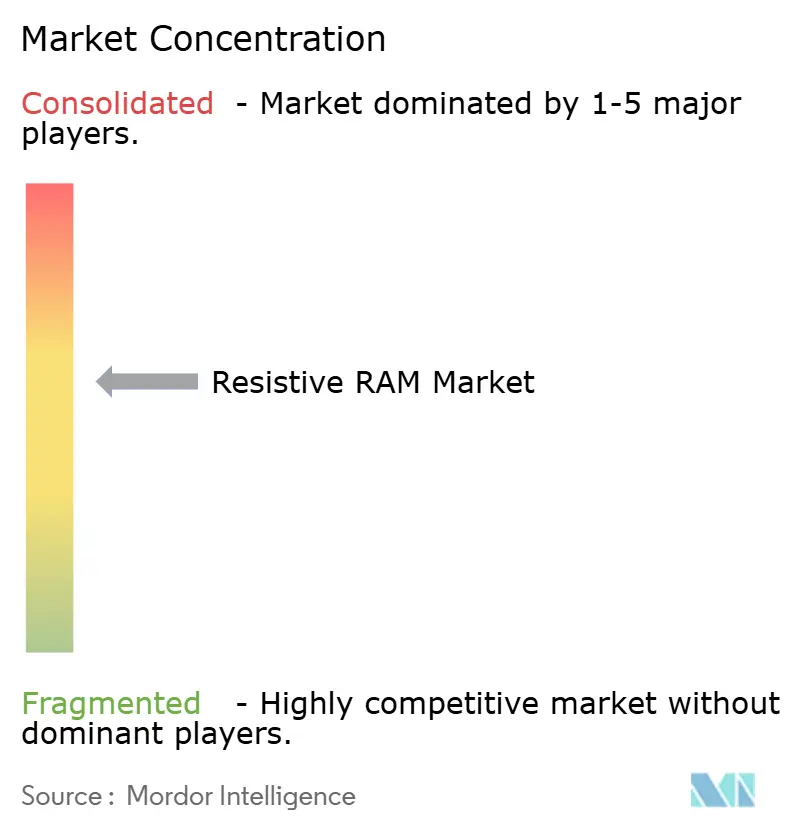

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de RAM Resistiva por Mordor Intelligence

O tamanho do mercado de memória de acesso aleatório resistiva em 2026 é estimado em USD 756,5 milhões, crescendo a partir do valor de 2025 de USD 630 milhões, com projeções para 2031 mostrando USD 1,89 bilhão, crescendo a um CAGR de 20,08% no período 2026-2031. Múltiplos fatores impulsionaram essa acentuada ascensão. A durabilidade em nível de produção acima de 10¹² ciclos desbloqueou cargas de trabalho de missão crítica e de alta frequência de escrita, enquanto a comutação abaixo de 1V criou margem para dispositivos de borda alimentados por bateria. A profunda base de fundições da Ásia-Pacífico acelerou os tape-outs de ReRAM embarcada abaixo de 28 nm, e os programas automotivos de ADAS elevaram a demanda por opções não voláteis de alta temperatura que a memória flash convencional não conseguia atender. O financiamento de capital de risco para start-ups de computação neuromórfica também adicionou impulso. Em conjunto, essas tendências sinalizaram que a ReRAM estava migrando da prova de conceito laboratorial para a adoção em volume mainstream.

Principais Conclusões do Relatório

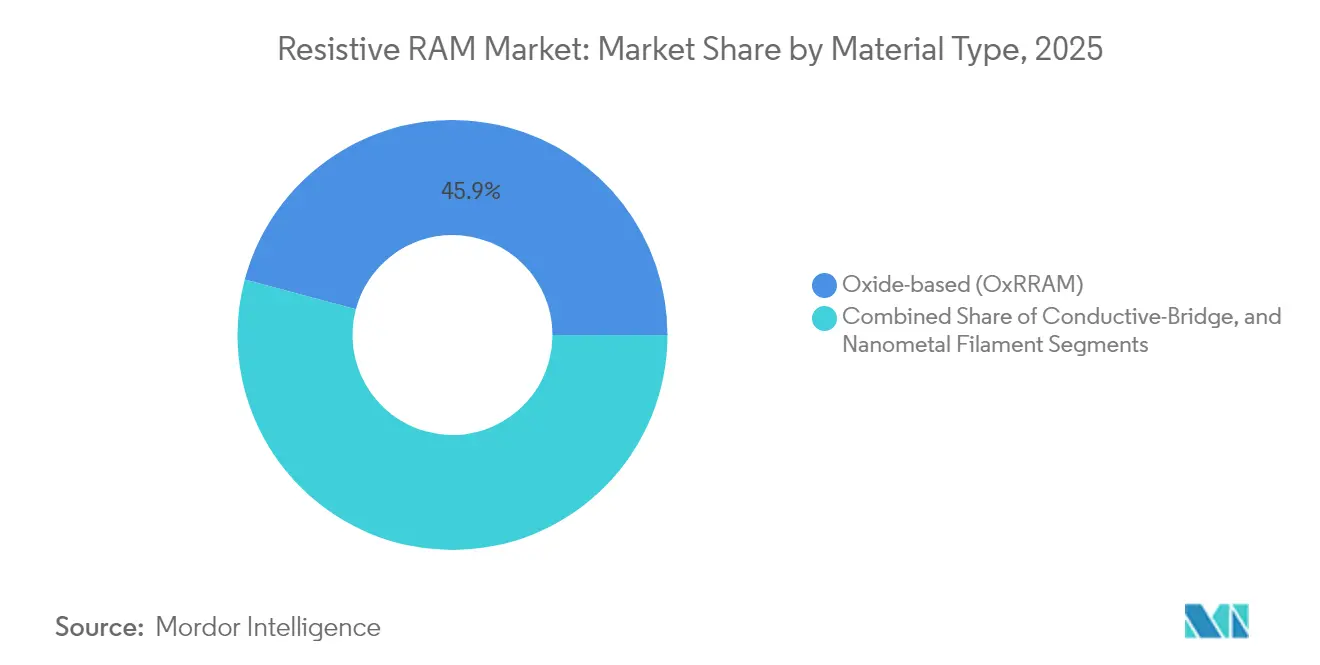

- Por tipo de material, as soluções baseadas em óxido detinham 45,85% da participação do mercado de memória de acesso aleatório resistiva em 2025, enquanto as variantes de ponte condutora têm previsão de crescer a um CAGR de 25,45% até 2031.

- Por fator de forma, os dispositivos embarcados lideraram com 54,85% do mercado de memória de acesso aleatório resistiva em 2025; os dispositivos autônomos estão posicionados para um CAGR de 24,6% até 2031.

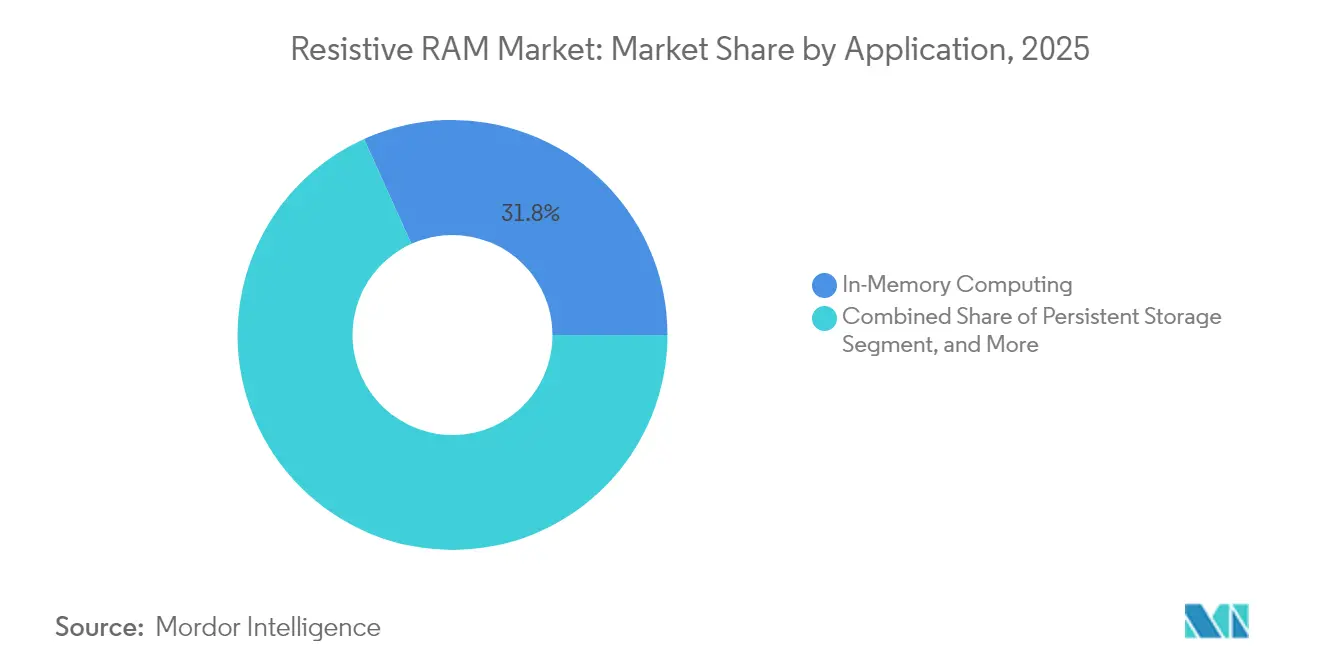

- Por aplicação, a computação em memória capturou 31,75% da participação do tamanho do mercado de memória de acesso aleatório resistiva em 2025; o armazenamento persistente deve registrar o CAGR mais rápido de 28,32% até 2031.

- Por usuário final, os dispositivos industriais e IoT responderam por 37,75% do tamanho do mercado de memória de acesso aleatório resistiva em 2025, enquanto os data centers e SSDs empresariais devem crescer a um CAGR de 25,68%.

- Por geografia, a Ásia-Pacífico comandou 40,85% da receita de 2025; a América do Sul tem projeção de expansão a um CAGR de 21,65% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de RAM Resistiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Melhorias revolucionárias de durabilidade acima de 10^12 ciclos | +4.2% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Comutação abaixo de 1V habilitando dispositivos de borda de ultrabaixo consumo | +3.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Suporte de fundição para ReRAM embarcada em 28 nm e abaixo | +5.1% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Demanda automotiva de ADAS por memória não volátil de alta temperatura | +2.9% | Global, com ganhos iniciais na Alemanha, Japão e EUA | Longo prazo (≥ 4 anos) |

| Aumento do financiamento de capital de risco em start-ups de computação neuromórfica | +2.3% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Durabilidade revolucionária acima de 10¹² ciclos

A durabilidade superior a 10¹² ciclos posicionou a ReRAM como um substituto realista da memória flash para cargas de trabalho empresariais com alta intensidade de escrita. Equipes acadêmicas relataram pilhas ferroeléttricas de nitreto de alumínio-escândio persistindo por 10¹⁰ ciclos enquanto mantinham a polarização.[1]arXiv, "Durabilidade de Ciclagem de Escrita Excedendo 10¹⁰ em AlScN Ferroelétrico Sub-50 nm," arxiv.org A Weebit Nano posteriormente validou 100.000 ciclos de programação a 150 °C durante testes automotivos. Essa durabilidade permite que fornecedores de armazenamento contemplem o uso de ReRAM para cache de camada quente que anteriormente recorria à DRAM.

Comutação abaixo de 1 V para dispositivos de borda de ultrabaixo consumo

Pesquisas da Universidade da Virgínia mostraram um macro de ReRAM de ponte condutora de 0,6 V consumindo 8 pJ por escrita, eliminando a sobrecarga da bomba de carga. A Intel ecoou a viabilidade da operação abaixo de 1V ao demonstrar ReRAM embarcada baseada em FinFET em nós 22FFL. Os ganhos de vida útil da bateria foram relevantes em dispositivos vestíveis, nós de sensores e medidores inteligentes.

Suporte de fundição para ReRAM embarcada em 28 nm e abaixo

A qualificação comercial pela Samsung em FD-SOI de 28 nm e pela Intel em processos FinFET de 22 nm significou que os projetistas de sistemas em chip podiam acessar a ReRAM sem fábricas especializadas. A densidade melhorou à medida que a Weebit Nano realizou o tape-out de um macro de 8 Mbit em FDSOI de 22 nm. O suporte de fundições convencionais encurtou o tempo de comercialização para fornecedores de MCU em busca de economia de custos e área de placa.

Demanda automotiva de ADAS por memória não volátil de alta temperatura

A Micron estimou que os veículos necessitariam de 90 GB de memória em 2025 e ultrapassariam 278 GB até 2026. As opções de mudança de fase e ReRAM capazes de operar a 150 °C se adequavam a esses perfis. Os microcontroladores Stellar xMemory da STMicroelectronics sublinharam a migração da indústria em direção a alternativas à memória flash. As regras de segurança funcional na Europa, no Japão e nos EUA amplificaram essa demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Variabilidade de filamento causando ruído de escrita e erro de bit | -3.1% | Global, afetando particularmente a fabricação em alto volume | Médio prazo (2-4 anos) |

| Propriedade intelectual e conhecimento técnico limitados fora de um pequeno grupo de licenciadores | -2.4% | Global, com impacto mais forte em mercados emergentes | Longo prazo (≥ 4 anos) |

| Integração desafiadora com pilhas BEOL de NAND 3D | -1.8% | Ásia-Pacífico e América do Norte principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade de filamento causando ruído de escrita e erro de bit

A variabilidade nos caminhos condutores prejudicou o rendimento durante a produção de alta confiabilidade. Estudos em dispositivos de Ta₂O₅ associaram o ruído dependente de tensão à degradação da resolução de pesos em matrizes neurais.[2]arXiv, "Avaliação de Estocasticidade por Trás da Reprodutibilidade: Estratégias de Redução de Ruído em Memristores de Ta₂O₅," arxiv.org As interações térmicas em escala Crossbar adicionaram incerteza. A ciclagem de ativação em pilhas de Al₂O₃ ofereceu mitigação, mas prolongou os fluxos de processo.

Propriedade intelectual e conhecimento técnico limitados fora de poucos licenciadores

As patentes relacionadas aos mecanismos de comutação estavam concentradas na Crossbar, Weebit Nano e em alguns players de dispositivos integrados, forçando os entrantes menores a negociações complexas ou longos desvios de pesquisa e desenvolvimento. As barreiras de conhecimento se estendiam à integração heterogênea de BEOL, que apenas um pequeno número de fábricas de pesquisa havia dominado. Essa concentração desacelerou a erosão de preços e a expansão do ecossistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Liderança baseada em óxido encontra aceleração da ponte condutora

Os dispositivos baseados em óxido mantiveram 45,85% da participação do mercado de memória de acesso aleatório resistiva em 2025. As pilhas de HfO₂ e Al₂O₃ já faziam parte dos fluxos convencionais de CMOS, o que reduziu o risco de adoção. As variantes de ponte condutora, frequentemente baseadas em cobre, registraram uma perspectiva de CAGR de 25,45% porque sua capacidade de escrita abaixo de 1V se alinhava com dispositivos vestíveis e nós de micropotência. O tamanho do mercado de memória de acesso aleatório resistiva para dispositivos de ponte condutora tem projeção de atingir USD 0,60 bilhão até 2031, refletindo a preferência dos projetistas por margem de energia em arquiteturas de borda. As abordagens de filamento de nanometal capturaram demanda de nicho onde a miniaturização extrema ou a alta tolerância à radiação eram relevantes. Filamentos híbridos de carbono demonstraram operação sem formação a 37 nm com >10⁷ ciclos.

Os fornecedores baseados em óxido responderam aprimorando a durabilidade por meio de camadas com engenharia de vacâncias que reduziram a variabilidade ciclo a ciclo. As bibliotecas de fundições agora agrupam macros de ReRAM baseada em óxido junto com IP lógico, simplificando os tape-outs de MCU. Por outro lado, os defensores da ponte condutora aproveitaram as correntes de programação mais baixas para comercializar ganhos de vida útil da bateria. Ambos os grupos investiram em demonstrações de armazenamento analógico de pesos em redes neurais para aproveitar os aceleradores de IA.

Por Fator de Forma: A integração embarcada sustenta a demanda convencional

As soluções embarcadas detinham 54,85% da receita em 2025 porque os projetistas de sistemas em chip valorizavam a economia de espaço no die e a simplificação das listas de materiais. Os fornecedores de MCU embarcaram macros de 1-4 Mbit para armazenamento seguro de código, atualizações de firmware e recursos de inicialização instantânea. A participação de mercado de memória de acesso aleatório resistiva dos dispositivos embarcados deve permanecer acima de 50% até 2031, mesmo com o aumento da densidade dos dispositivos autônomos.

A ReRAM autônoma registrou uma projeção de CAGR de 24,6% à medida que clientes de IA e computação de alto desempenho buscavam módulos de memória sob medida. Os projetistas podiam ajustar a geometria da matriz e as pilhas de seletores sem restrições lógicas, permitindo linhas de palavras maiores para multiplicação-acumulação analógica paralela. Um macro de computação em memória de 4 Mbit com precisão de 8 bits demonstrou inferência em níveis de energia de microjoule. Os fornecedores de nuvem avaliaram esses chips autônomos como complementos de cache DRAM para cargas de trabalho de treinamento que se beneficiam de atualizações de pesos in situ.

Por Aplicação: A computação em memória lidera enquanto o armazenamento persistente escala mais rapidamente

A computação em memória respondeu por 31,75% das vendas de 2025. A multiplicação-acumulação analógica dentro de matrizes de barras cruzadas reduziu a movimentação de dados entre memória e computação, um gargalo na inferência de IA. Protótipos acadêmicos mapearam camadas de convolução em blocos de ReRAM de 256×256 e mostraram economias de energia de dois dígitos em comparação com aceleradores SRAM. O armazenamento persistente, no entanto, superará com um CAGR de 28,32%. À medida que os limites de durabilidade da NAND surgiram sob cargas de registro de IA, os arquitetos de data centers buscaram camadas de memória de classe de armazenamento que combinavam velocidade de acesso semelhante à DRAM com não volatilidade. O tamanho do mercado de memória de acesso aleatório resistiva alocado ao armazenamento persistente tem projeção de crescer para USD 0,52 bilhão até 2031.

O armazenamento de inicialização rápida/código permaneceu essencial para controladores industriais onde os tempos de inicialização a frio impactam a segurança. As ECUs automotivas adotaram pequenas partições de ReRAM para armazenar dados de calibração que mudam com atualizações over-the-air. No geral, a demanda por aplicações se diversificou, protegendo os fornecedores da ciclicidade de segmento único.

Por Usuário Final: IoT industrial permaneceu o maior, data centers cresceram rapidamente

Os dispositivos industriais e IoT consumiram 37,75% das remessas de 2025 graças aos sensores implantados em fábricas, redes elétricas e agricultura. Eles valorizavam a tolerância à radiação da ReRAM e a capacidade de armazenar registros durante quedas de tensão. Os data centers entregarão o CAGR mais acentuado de 25,68% à medida que as cargas de trabalho de IA se multiplicam. Os hiperescaladores pilotaram caches de camada zero que usavam DIMMs de ReRAM antes dos SSDs NAND para reduzir a amplificação de escrita.

Os controladores automotivos exigiam registro sem erros e retenção em alta temperatura. Os dispositivos vestíveis e a eletrônica de consumo adicionaram volumes menores, mas estratégicos, onde a percepção de vida útil da bateria impulsiona o preço de SKUs premium. O setor de memória de acesso aleatório resistiva, portanto, atendeu a uma seção transversal de clientes de mercado de massa e especializados, reduzindo o risco de negócios.

Análise Geográfica

A Ásia-Pacífico comandou 40,85% da receita em 2025. Os maciços investimentos em fundições pela Samsung, SK Hynix e Kioxia expandiram os kits de projeto de ReRAM embarcada abaixo de 28 nm. A Coreia do Sul alocou USD 75 bilhões para capacidade de memória avançada até 2028, canalizando recursos para linhas de memória de alta largura de banda e de próxima geração de memória não volátil. O Japão perseguiu um plano de renascimento de semicondutores de USD 67 bilhões com a ReRAM destinada a dispositivos de borda para IA.

A América do Sul emergiu como o cluster de crescimento mais rápido, registrando um CAGR de 21,65%. O Brasil financiou uma expansão de R$ 650 milhões (USD 130 milhões) em Atibaia e Manaus para localizar o encapsulamento e os testes, visando tanto o empacotamento de ReRAM quanto de DRAM. Os governos regionais também facilitaram o fornecimento de minerais de terras raras para filmes de óxido. O mercado de memória de acesso aleatório resistiva na América do Sul, portanto, beneficiou-se de incentivos à integração vertical. A América do Norte manteve a liderança em design, aproveitando os casos de uso automotivo e aeroespacial que exigem endurecimento à radiação. O tamanho do mercado de memória de acesso aleatório resistiva para os EUA e o Canadá tem previsão de crescer junto com as mudanças na composição de memória para ADAS. A Europa concentrou-se em fornecedores de controle industrial que integram macros de computação em memória para análises em tempo real. O Oriente Médio e a África registraram tração inicial em redes de sensores de cidades inteligentes, onde a memória persistente de baixo consumo reduz os ciclos de manutenção.

Cenário Competitivo

O mercado exibiu concentração moderada. Samsung, Intel e Micron combinaram maestria em fabricação em escala de chip com extensos portfólios de patentes para fornecer bibliotecas de IP de ReRAM embarcada a clientes de ASIC e MCU. Empresas especializadas como Crossbar, Weebit Nano, 4DS Memory e Ferroelectric Memory GmbH competiram por meio de licenciamento e parcerias sem fábrica. A demonstração da Weebit Nano com a DB HiTek na PCIM 2025 mostrou a alavancagem das alianças com fundições.

Os movimentos estratégicos em 2024-2025 incluíram a construção de capacidade de USD 75 bilhões da SK Hynix, o contrato de USD 9,25 milhões da Everspin com a Frontgrade para eMRAM endurecida à radiação, e a colaboração SoftBank-Intel em híbridos DRAM-ReRAM empilhados visando cortes de 50% no consumo de energia em servidores de IA. A RAAAM Memory Technologies captou EUR 5,25 milhões (USD 6,14 milhões) em financiamento da UE para comercializar variantes em chip, sinalizando que os entrantes disruptivos continuaram a receber apoio institucional.

Alguns fornecedores se diferenciaram pela qualificação de nível automotivo, outros pela precisão neuromórfica. Os depósitos de patentes em torno de circuitos de fornecimento de tensão e pilhas de seletores indicaram inovação contínua em física de dispositivos.[4]Justia Patents, "Circuito de Fornecimento de Tensão, Arranjo de Células de Memória," justia.com À medida que as curvas de custo melhoram, a fronteira competitiva provavelmente se deslocará para ecossistemas de software capazes de explorar primitivas de computação em memória.

Líderes do Setor de RAM Resistiva

Panasonic Corporation

Adesto Technologies

Fujitsu Ltd

Crossbar Inc.

Rambus Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: SoftBank e Intel firmaram parceria em chips de memória para IA usando fiação DRAM-ReRAM empilhada, visando redução de 50% no consumo de energia para as frotas de data centers do Japão.

- Maio de 2025: Weebit Nano e DB HiTek demonstraram chips ReRAM integrados na PCIM 2025.

- Janeiro de 2025: A Everspin ganhou um contrato de USD 9,25 milhões da Frontgrade para o desenvolvimento de macro eMRAM endurecida à radiação para atender programas aeroespaciais.

- Janeiro de 2025: A Numem anunciou a amostragem de chiplet MRAM até o final de 2025, entregando largura de banda de 4 TB/s por pilha.

Escopo do Relatório Global do Mercado de RAM Resistiva

A memória de acesso aleatório resistiva (ReRAM ou RRAM) é uma memória de computador de acesso aleatório não volátil que opera com base no princípio de alterar a resistência em um material sólido dielétrico. A memória de acesso aleatório resistiva baseia-se na aplicação da função de memória alterando a resistência do material entre um estado alto e um estado baixo.

O Mercado de RAM Resistiva é segmentado por Aplicação (Embarcada, Autônoma), Usuário Final (Industrial/IoT/Vestíveis/Automotivo, SSD/Data Centers/Estações de Trabalho) e Geografia (Américas, Europa, China, Japão, Ásia-Pacífico (excl. China e Japão)). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Baseada em Óxido (OxRRAM) |

| Ponte Condutora (CBRAM) |

| Filamento de Nanometal |

| ReRAM Embarcada |

| ReRAM Autônoma |

| Computação em Memória |

| Armazenamento Persistente |

| Inicialização Rápida / Armazenamento de Código |

| Dispositivos Industriais e IoT |

| Automotivo e Mobilidade |

| Data Centers e SSD Empresarial |

| Vestíveis e Eletrônica de Consumo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Material | Baseada em Óxido (OxRRAM) | ||

| Ponte Condutora (CBRAM) | |||

| Filamento de Nanometal | |||

| Por Fator de Forma | ReRAM Embarcada | ||

| ReRAM Autônoma | |||

| Por Aplicação | Computação em Memória | ||

| Armazenamento Persistente | |||

| Inicialização Rápida / Armazenamento de Código | |||

| Por Usuário Final | Dispositivos Industriais e IoT | ||

| Automotivo e Mobilidade | |||

| Data Centers e SSD Empresarial | |||

| Vestíveis e Eletrônica de Consumo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Taiwan | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual foi o valor global do mercado de memória de acesso aleatório resistiva em 2026?

Situou-se em USD 756,5 milhões e tem projeção de crescer para USD 1,89 bilhão até 2031.

Qual tipo de material liderou o mercado de memória de acesso aleatório resistiva em 2025?

Os dispositivos baseados em óxido dominaram com 45,85% de participação de mercado, principalmente devido à maturidade da compatibilidade com CMOS.

Por que a América do Sul é a região de crescimento mais rápido?

Os incentivos governamentais e os novos investimentos em empacotamento no Brasil posicionaram a região para um CAGR de 21,65% entre 2026-2031.

Como a ReRAM beneficia dispositivos de borda e IoT?

A comutação abaixo de 1V permite escritas de ultrabaixo consumo, que prolongam a vida útil da bateria enquanto mantêm a persistência dos dados durante a perda de energia.

Qual obstáculo técnico mais limita a adoção da ReRAM atualmente?

A variabilidade de filamento, que introduz ruído de escrita e erros de bit, permanece o principal desafio para a fabricação em alto volume.

Qual segmento de usuário final tem previsão de crescer mais rapidamente até 2031?

Os data centers e SSDs empresariais devem expandir a um CAGR de 25,68% à medida que as cargas de trabalho de IA demandam memória não volátil de alta durabilidade e baixa latência.

Página atualizada pela última vez em: