Tamanho e Participação do Mercado de Robótica Automotiva

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.01% CAGR |

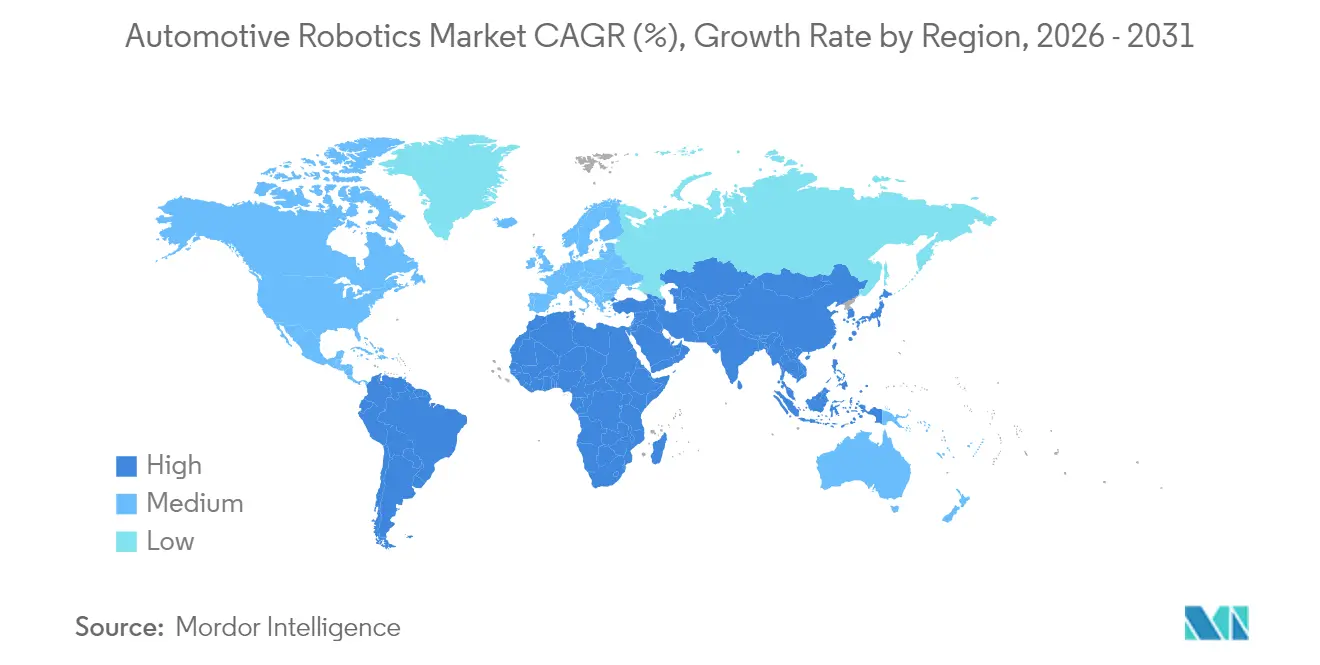

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robótica Automotiva por Mordor Intelligence

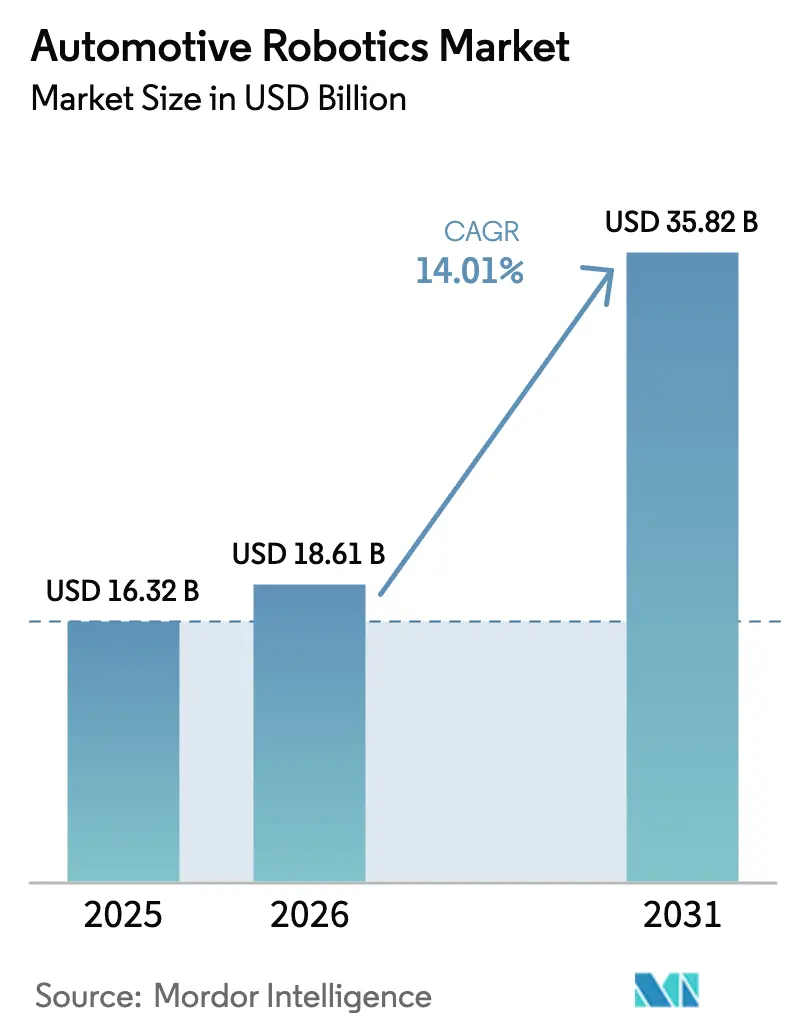

O tamanho do mercado de robótica automotiva foi avaliado em USD 16,32 bilhões em 2025 e estima-se que cresça de USD 18,61 bilhões em 2026 para atingir USD 35,82 bilhões até 2031, a um CAGR de 14,01% durante o período de previsão (2026-2031). A rápida eletrificação, o aumento das lacunas de mão de obra e as crescentes expectativas de qualidade estão levando os fabricantes de veículos a substituir estações manuais por células articuladas inteligentes e colaborativas. A integração de pacotes de baterias para veículos elétricos, a montagem de e-powertrain e a verificação de qualidade de carroceria completa exigem cada vez mais precisão de movimento que os processos manuais não conseguem igualar, especialmente à medida que os OEMs pressionam por inspeção 100%.

Principais Conclusões do Relatório

- Por tipo de usuário final, os fabricantes de veículos detinham 60,75% da participação do mercado de robótica automotiva em 2025, enquanto os centros de serviço estão a caminho de um CAGR de 14,12% entre 2026 e 2031.

- Por tipo de componente, os braços robóticos dominaram com uma participação de 35,96% em 2025, e software e serviços registraram a maior perspectiva de CAGR de 14,38%.

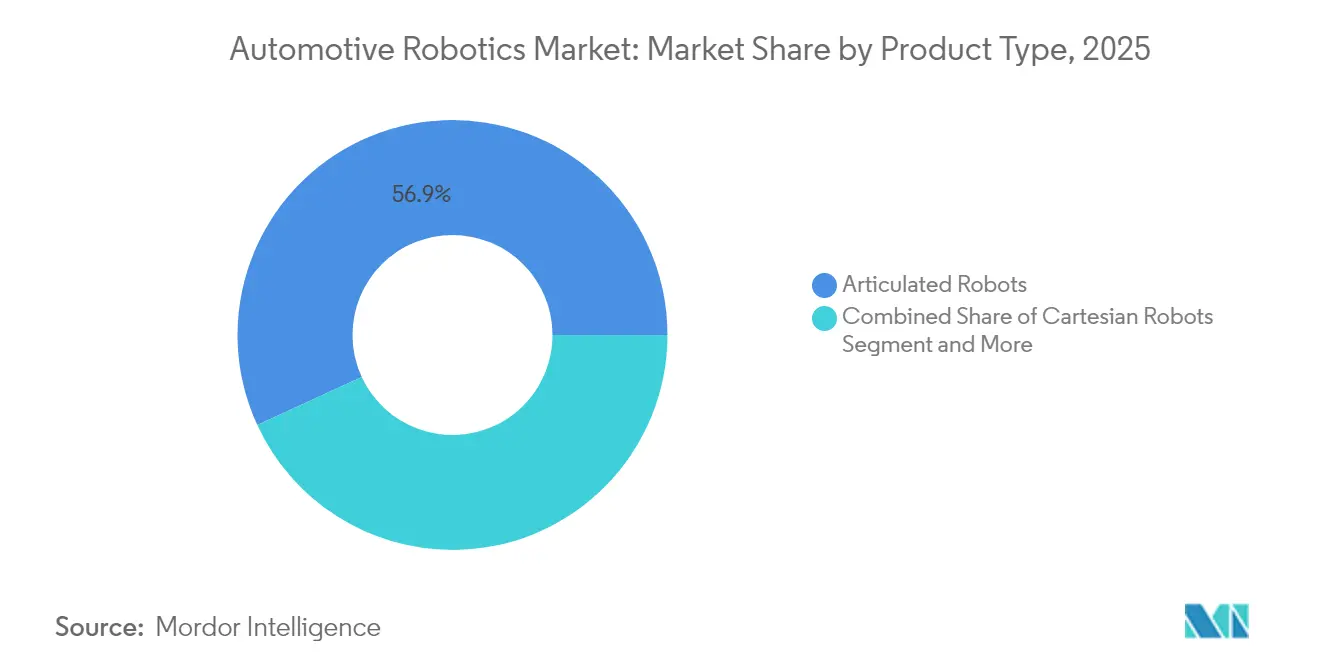

- Por tipo de produto, os robôs articulados lideraram com 56,88% de participação na receita em 2025, enquanto os robôs colaborativos devem crescer a um CAGR de 14,08% até 2031.

- Por tipo de função, os robôs de soldagem representaram 40,70% do tamanho do mercado de robótica automotiva em 2025; os sistemas de inspeção e teste de qualidade registram a expansão mais rápida a um CAGR de 14,19% até 2031.

- Por geografia, a Ásia-Pacífico deteve uma participação de 46,10% em 2025; a América do Sul representa a região de crescimento mais rápido a um CAGR de 14,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robótica Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação para Aumentar o Rendimento e a Qualidade | +3.2% | Global, concentrado na APAC e América do Norte | Médio prazo (2-4 anos) |

| Necessidades de Fabricação de Baterias para VE e E-Powertrain | +2.8% | Global, com adoção antecipada na Europa e China | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra e Inflação Salarial nos polos automotivos | +2.5% | América do Norte e UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Mandatos mais Rígidos de Consistência de Qualidade dos OEMs | +2.1% | Global, rigoroso nos segmentos premium | Médio prazo (2-4 anos) |

| Cobots Permitindo Linhas Flexíveis de Modelos Mistos | +1.8% | Núcleo APAC, expandindo para América do Norte e UE | Médio prazo (2-4 anos) |

| Incentivos Vinculados à Produção em Mercados Emergentes | +1.4% | América do Sul, Sudeste Asiático, Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Automação para Aumentar o Rendimento e a Qualidade

Os fabricantes citam a automação como o caminho mais rápido para aliviar os gargalos de produção; 65,3% planejam novos investimentos em robôs para aumentar o rendimento das linhas. A Federação Internacional de Robótica registrou um aumento de 14% em robôs industriais operacionais durante 2024, marcando o maior salto anual desde 2018. As células de inspeção avançadas agora testam peças 10 vezes mais rápido do que as máquinas de medição por coordenadas, abrindo caminho para inspeção 100% sem estender o tempo de ciclo. A visão habilitada por IA detecta defeitos menores que 0,05 mm, criando uma nova linha de base de qualidade para soldagem de carroceria bruta e acabamento final. À medida que os preços do hardware caem, muitas plantas recuperam os desembolsos de capital em um a três anos, reforçando o argumento de negócios para frotas expandidas.

Necessidades de Fabricação de Baterias para VE e E-Powertrain

A montagem de veículos elétricos introduz subconjuntos mais pesados, porém em menor quantidade, que exigem métodos distintos de manuseio, vedação e soldagem. A ABB estima que 80 gigafábricas planejadas ainda deixarão o fornecimento de baterias aquém da demanda, sublinhando a necessidade de produção robótica de alto rendimento [1]"Tendências de Automação na Fabricação de Baterias," ABB Ltd., abb.com . A co-localização de linhas de baterias com a montagem final promove a sustentabilidade e reduz a logística, mas somente se os robôs puderem alternar entre tarefas de bateria e carroceria. Células especializadas de soldagem de alumínio e robôs de desmontagem ao fim da vida útil, como o DisMantleBot da Thoth, ilustram novos nichos emergentes da transição para VE.

Escassez de Mão de Obra e Inflação Salarial nos Polos Automotivos

As vagas não preenchidas na fabricação nos EUA atingiram 750.000 em 2024 e podem ultrapassar 2,1 milhões até 2030, forçando as plantas a automatizar para sustentar a produção. Os ofícios de soldagem enfrentam a maior escassez, com uma oferta anual de 82.500 recrutas contra uma demanda de 330.000 empregos. A Alemanha perdeu 19.000 postos automotivos em 2024, mas ainda luta para recrutar técnicos de automação. As ofertas de robótica como serviço e os painéis de ensino simplificados estão fechando a lacuna de habilidades, enquanto as parcerias da FANUC com 1.500 instituições educacionais destacam a necessidade paralela de desenvolvimento da força de trabalho.

Mandatos mais Rígidos de Consistência de Qualidade dos OEMs

Os OEMs premium agora estipulam entrega com zero defeitos. A planta de Vigo da BENTELER substituiu as verificações baseadas em amostras pelos robôs de metrologia 3D da ABB, que comparam cada peça com os arquivos CAD em tempo real, reduzindo o retrabalho e a exposição a garantias. O software de IA prevê padrões de falha antes que eles se manifestem, mudando a garantia de qualidade do controle reativo para a prevenção preditiva. A inspeção 100% neutra em termos de tempo de ciclo aprimora a conformidade regulatória para sistemas ADAS e segurança de baterias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e instalação | -1.8% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de programadores qualificados de robôs | -1.2% | América do Norte e UE, emergindo na APAC | Médio prazo (2-4 anos) |

| Riscos de cibersegurança em células conectadas | -1.0% | Global, com concentração em instalações digitalmente avançadas | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de servomotores e chips | -0.8% | Global, com impacto agudo na produção de alto volume | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Instalação

Fornecedores de pequeno e médio porte ainda veem células robóticas de seis dígitos como arriscadas, apesar da queda nos preços. Fornecedores de robótica como serviço, como a Rapid Robotics, compensam o choque do preço por meio de contratos mensais que incluem hardware, serviço e software. A integração frequentemente dobra os gastos iniciais porque as linhas precisam ser reconfiguradas para proteção, calibração de visão e treinamento de operadores. A expansão do campus de Auburn Hills da FANUC por USD 110 milhões mostra o investimento no ecossistema necessário para tornar a implantação turnkey viável. O custo total de propriedade também depende de manutenção, atualizações de software e correções de segurança cibernética, frequentemente subestimados nos planos de negócios.

Escassez de Programadores Qualificados de Robôs

Uma escassez aguda de programadores ameaça desacelerar as implantações avançadas. Interfaces amigáveis ao usuário, ensino por orientação manual e simulação offline por meio de gêmeos digitais reduzem a barreira; no entanto, robôs adaptativos com IA precisam de habilidades mais profundas em ciência de dados e cibersegurança. O software plug-and-play da KUKA e o planejamento de trajetória sem código da ABB ampliam o funil de talentos, mas os pipelines de treinamento formal ainda ficam atrás do crescimento da adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Usuário Final: Fabricantes de Veículos Dominam Apesar do Crescimento dos Serviços

Os fabricantes de veículos detinham 60,75% do mercado de robótica automotiva em 2025, refletindo sua capacidade de absorver custos de capital e incorporar soldadores articulados, pintores e vedadores em cada linha principal. Esse grupo agora prioriza a visão de IA para inspeção de acabamento e final, e busca cobots que possam lidar com tarefas ergonômicas antes deixadas para humanos. Os centros de serviço formam a fatia de crescimento mais rápido, com um CAGR de 14,12%, impulsionados pelo diagnóstico de VE e pela calibração de ADAS que empurram processos mecanizados para as baias de pós-venda.

A capacitação permanece crítica. OEMs como a Mercedes-Benz integram robôs humanoides para liberar a equipe de tarefas repetitivas de busca, enquanto garagens independentes investem em sistemas robóticos de alinhamento de rodas para reduzir os tempos de atendimento. A migração contínua de reparos complexos de concessionárias para centros multimarcas sustentará o mercado de robótica automotiva na próxima década.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Componente: Serviços de Software Superam o Hardware

Os braços robóticos representaram 35,96% da receita em 2025, mas o valor está rapidamente se deslocando para análises, visão e controladores com segurança cibernética. Software e serviços avançam a um CAGR de 14,38%, tornando este o principal campo de batalha estratégico. Painéis hospedados na nuvem rastreiam a utilização e emitem alertas preditivos, convertendo o investimento de capital único em fluxos de anuidade.

As plataformas de orquestração em nível de frota unificam centenas de células em uma entidade virtual, permitindo que os planejadores de produção redistribuam tarefas em minutos, em vez de dias. À medida que as margens de hardware se comprimem, os fornecedores se diferenciam por meio de atualizações contínuas de software e ecossistemas de loja de aplicativos, reforçando a tendência do mercado de robótica automotiva em direção a contratos baseados em resultados.

Por Tipo de Produto: Robôs Colaborativos Desafiam a Dominância dos Articulados

Os modelos articulados ainda detêm 56,88% de participação graças à capacidade de carga e à destreza de seis eixos. Mesmo assim, os robôs colaborativos estão crescendo a um CAGR de 14,08% à medida que os fabricantes redesenham as linhas para montagens de modelos mistos. Os novos cobots combinam velocidade de nível industrial com recursos de limitação de força que permitem layouts sem cercas, reduzindo o espaço no chão em até 20%.

Variantes humanoides, como o Apollo da Apptronik, em teste no Campus de Fábrica Digital de Berlim da Mercedes-Benz, sugerem um futuro em que os robôs caminham até as zonas de submontagem e buscam peças preparadas. Essa versatilidade se alinha ao impulso dos fabricantes de automóveis por fluxos just-in-sequence, estimulando uma adoção mais ampla no mercado de robótica automotiva.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Função: Robôs de Inspeção Aceleram as Demandas de Qualidade

A soldagem deteve uma participação de 40,70% em 2025, mas câmeras de alta velocidade e classificadores de aprendizado profundo estão impulsionando as células de inspeção a um CAGR de 14,19%. Os painéis de carroceria de alumínio e as carcaças de baterias exigem programações de soldagem adaptativas que articulam torque e ângulo em milissegundos, alcançadas por meio de lasers vinculados a loops de retroalimentação de visão de máquina.

A inspeção óptica automatizada agora pode escanear uma porta completa em 80 segundos, exportando dados de aprovação/reprovação diretamente para os painéis do MES. A busca por produção com zero defeitos — especialmente para carcaças de ADAS críticas para a segurança e invólucros de baterias — posiciona a inspeção como a próxima fronteira no mercado de robótica automotiva.

Análise Geográfica

A Ásia-Pacífico reteve 46,10% do mercado de robótica automotiva em 2025, ancorada pela produção de 429.500 unidades da China e uma densidade de robôs de 470 por 10.000 trabalhadores. Fornecedores domésticos como Siasun e Estun se beneficiam de incentivos estatais que mantêm os custos de aquisição baixos, enquanto os integradores japoneses continuam a aperfeiçoar células robóticas enxutas para montagem de alto mix. Os governos do Sudeste Asiático estendem incentivos vinculados à produção, convidando os OEMs a localizar linhas de VE com estações de montagem de pacotes de baterias totalmente automatizadas.

A América do Sul registra o maior CAGR de 14,55% à medida que as multinacionais comprometem novo capital: a Stellantis reservou EUR 5,6 bilhões para capacidade flexível de VE, e a General Motors está gastando USD 1,4 bilhão em oficinas de carroceria robóticas no Brasil. As cláusulas de transferência de tecnologia nesses acordos permitem que os integradores locais licenciem software avançado de soldagem, acelerando a expertise doméstica. A crescente inflação salarial reforça a mudança para a robótica, particularmente nas plantas de chassi e powertrain do Brasil.

A América do Norte busca o reshoring para mitigar riscos geopolíticos. As regras de origem do USMCA incentivam os fornecedores a automatizar para manter a competitividade de custos apesar da escassez de mão de obra. Os créditos federais voltados para a produção de baterias impulsionam novos projetos de gigafábricas que integram robôs de alta carga para empilhamento de células e montagem de módulos. A Europa se mantém estável, mas exige alta conformidade com segurança funcional, o que favorece soluções robóticas premium. A Alemanha continua a atuar como um polo de P&D, mesmo com a pressão sobre as margens levando os fabricantes de automóveis a transferir a produção em volume para regiões de menor custo.

Panorama regulatório

As implantações de robôs industriais em plantas automotivas são moldadas por padrões de segurança em evolução para robôs, células robóticas e colaboração humano-robô. A ISO atualizou os principais padrões de segurança de robôs industriais em 2025 (ISO 10218-1:2025 e ISO 10218-2:2025), reforçando as expectativas em torno da integração segura, do gerenciamento de risco de ciclo de vida e das práticas de conformidade para robôs industriais usados em células de soldagem, movimentação de materiais e inspeção.

Além disso, o trabalho de política sobre automação veicular afeta o que as montadoras esperam da verificação e validação habilitadas por robótica na fabricação automotiva, especialmente para componentes relacionados a ADAS/ADS. Nos Estados Unidos, o USDOT possui uma estrutura para Veículos Automatizados (2025), e a NHTSA relatou atividades contínuas de pesquisa e regulamentação sobre sistemas de condução automatizada em julho de 2025, reforçando a ênfase em evidências de teste rastreáveis, gerenciamento de dados e processos de inspeção repetíveis, cada vez mais realizados por meio de sistemas robóticos de metrologia e visão.

Análise da cadeia de valor

A cadeia de valor da robótica automotiva abrange fornecedores de componentes principais (controladores, acionamentos/sistemas servo, sensores/visão, efetuadores finais), fabricantes de robôs que oferecem plataformas articuladas e colaborativas, e uma camada de software em crescimento que inclui simulação offline, orquestração de células e manutenção preditiva. Integradores de sistemas e construtores de linhas conectam esses elementos às linhas de produção de montadoras e fornecedores de nível, onde a comissionamento, a validação de segurança e a calibração contínua frequentemente determinam o custo total de implantação e o tempo de atividade, particularmente em plantas mistas de veículos a combustão/híbridos/elétricos que precisam de reconfiguração frequente.

Movimentos recentes mostram uma expansão mais ampla da cadeia de valor, além dos fabricantes tradicionais de robôs, abrangendo atuadores, pilhas de IA e modelos de implantação orientados a serviços. A Hyundai Mobis fez parceria com a Boston Dynamics para desenvolver atuadores de robôs (com a Boston Dynamics como cliente inicial), e a Toyota Motor Manufacturing Canada assinou um acordo comercial de Robots-as-a-Service com a Agility Robotics para implantar robôs humanoides Digit na produção do RAV4. O codesenvolvimento liderado por montadoras também está avançando para humanoides prontos para fabricação, incluindo a Mitsubishi Motors, que assinou um memorando de entendimento com a startup Highlanders para desenvolver conjuntamente robôs humanoides e avaliar a viabilidade de produção em massa em sua Fábrica de Kyoto, reforçando que as plantas das montadoras são tanto locais de adoção quanto nós de desenvolvimento de capacidades.

Cenário Competitivo

O mercado de robótica automotiva exibe concentração moderada. FANUC, ABB, KUKA e Yaskawa ainda controlam a maioria das bases instaladas, aproveitando redes de suporte global e portfólios verticalmente integrados. Eles agora correm para incorporar chipsets de IA, como o NVIDIA Orin, em controladores de próxima geração para oferecer planejamento de trajetória adaptativo em tempo real. O Motoman NEXT da Yaskawa exemplifica essa convergência de hardware e inteligência de máquina.

Os investimentos dos OEMs estão remodelando os limites competitivos. O Hyundai Motor Group adquiriu a Boston Dynamics por USD 1,1 bilhão, com o objetivo de integrar robôs bípedes nos fluxos de logística [2]"Detalhes da Aquisição da Boston Dynamics," Hyundai Motor Group, hyundai.com. A Mercedes-Benz adquiriu uma participação estratégica na Apptronik para acelerar aplicações humanoides nas linhas de acabamento final [3]"Anúncio de Colaboração com a Apptronik," Mercedes-Benz Group AG, mercedes-benz.com . Os fornecedores também internalizam a automação; a compra da WIP Industrial Automation pela Lear mostra o apelo de sistemas proprietários para defender as margens durante as transições de plataforma.

Oportunidades de espaço em branco surgem na desmontagem de baterias, reparo pós-venda e logística humanoide. Os desafiantes emergentes oferecem modelos de assinatura que reduzem o risco de adoção para fornecedores de segundo nível. O sucesso depende cada vez mais de ecossistemas de software, robustez de cibersegurança e amplitude das redes de serviço, em vez de apenas da contagem de manipuladores, redefinindo como a liderança é medida no mercado de robótica automotiva.

Líderes do Setor de Robótica Automotiva

ABB Ltd

FANUC Corporation

Yaskawa Electric Corporation

Kawasaki Heavy Industries (Robotics)

Nachi-Fujikoshi Corp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está se formando em torno da automação flexível para produção de modelos mistos e processos específicos para veículos elétricos, onde a movimentação de precisão e a verificação de qualidade em linha são difíceis de sustentar com fluxos de trabalho manuais. Os investimentos em plantas das montadoras e as implantações divulgadas apontam para uma demanda ativa: em junho de 2026, a General Motors instalou cerca de 50 braços robóticos FANUC em sua fábrica Factory Zero em Detroit para automatizar tarefas de montagem, e a Maruti Suzuki inaugurou a unidade de Kharkhoda na Índia em julho de 2026, posicionando-a como uma fábrica inteligente que utiliza práticas da Indústria 5.0 e robôs colaborativos para a colaboração humano-máquina.

Os fornecedores também têm um caminho mais claro para a monetização por meio de software, simulação e pacotes de serviços que reduzem o risco de integração e acelera as trocas de linha. Em julho de 2026, a Toyota Motor North America anunciou uma expansão de 3,6 bilhões de dólares em sua planta de San Antonio, Texas, para adicionar tecnologia avançada voltada à flexibilidade da linha de montagem, alinhando-se com o foco das montadoras em robótica reconfigurável e células digitalmente habilitadas. Na fronteira da inovação, a Mitsubishi Motors e a Highlanders (julho de 2026) delinearam o desenvolvimento conjunto e a exploração da produção em massa de robôs humanoides na planta de Kyoto, criando um conjunto de oportunidades para manipulação humanoide certificada em segurança, módulos de atuadores prontos para uso em planta e serviços de integração que conectam novos formatos de robôs aos sistemas MES e de qualidade.

Desenvolvimentos recentes do setor

- Julho de 2026: A Mitsubishi Motors assinou um memorando de entendimento com a startup Highlanders para desenvolver conjuntamente robôs humanoides destinados à fabricação e explorar a produção em massa em sua Fábrica de Kyoto. O programa conecta a pesquisa e desenvolvimento de humanoides a um ambiente de produção de montadora, abrindo uma nova via de integração para fornecedores focados em atuadores, sistemas de segurança e fluxos de trabalho de implantação prontos para linha de produção.

- Abril de 2026: A FANUC America lançou o robô colaborativo ultraleve CRX-3iA e adicionou novos recursos em toda a linha de cobots CRX. Essa classe de carga menor tem como alvo tarefas automotivas de alta variedade, como montagem de pequenas peças e inspeção, apoiando a realocação flexível onde restrições de espaço e proteção limitam as células robóticas industriais tradicionais.

- Outubro de 2025: A ABB anunciou um acordo para alienar sua divisão de Robótica para o SoftBank Group. A mudança de propriedade proposta representa uma grande reestruturação para um fornecedor de robótica industrial de primeira linha, com implicações para roteiros de produtos, alinhamento do ecossistema de software e modelos de suporte global para a base instalada de robôs automotivos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de robótica automotiva é definido como o valor de robôs, componentes relacionados e software e serviços de apoio usados para automatizar tarefas na fabricação automotiva. Isso abrange funções essenciais de chão de fábrica, como soldagem, pintura, montagem, movimentação de materiais e inspeção.

Exclusões de escopo: excluímos a automação geral de fábrica que não é implantada para linhas de produção automotiva, juntamente com robôs de consumo não industriais.

Visão geral da segmentação

- Por Tipo de Usuário Final

- Fabricantes de Veículos (OEMs)

- Fabricantes de Componentes (Nível 1 e 2)

- Pós-venda e Centros de Serviço

- Por Tipo de Componente

- Controladores

- Braços Robóticos

- Efetuadores Finais

- Acionamentos e Sensores

- Software e Serviços

- Por Tipo de Produto

- Robôs Cartesianos

- Robôs SCARA

- Robôs Articulados

- Robôs Colaborativos (Cobots)

- Outros Tipos (Paralelo, Cilíndrico)

- Por Tipo de Função

- Robôs de Soldagem

- Robôs de Pintura

- Robôs de Montagem e Desmontagem

- Robôs de Corte e Fresagem

- Robôs de Manuseio de Materiais

- Robôs de Inspeção e Teste de Qualidade

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Turquia

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura básica do modelo de mercado e ancorá-la a sinais rastreáveis vinculados à automação da produção automotiva. Referenciamos fontes públicas como publicações da International Federation of Robotics (IFR), agências nacionais de estatística para produção industrial, UN Comtrade para fluxos comerciais de máquinas, portais de estatísticas comerciais da USITC e da UE, e periódicos revisados por pares de engenharia industrial e de manufatura.

Além disso, revisamos registros de empresas, apresentações a investidores e imprensa setorial confiável para entender as mudanças no mix de produtos (por exemplo, maior adoção de cobots em operações selecionadas) e a direção de preços. Onde as divulgações públicas eram escassas, foram utilizadas uma assinatura paga que cobre dados financeiros de empresas e outra que cobre patentes para verificar cruzadamente a exposição de receita e os padrões de atividade tecnológica. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e também revisamos outras fontes públicas e de assinatura para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em entrevistas com especialistas e pesquisas estruturadas com fornecedores de robótica, integradores de sistemas, distribuidores de automação e partes interessadas da fabricação automotiva que influenciam os ciclos de compra e as taxas de utilização. Para um mercado global como este, testamos premissas em APAC, EMEA e Américas, de modo que lacunas decorrentes da intensidade desigual de automação de plantas e do mix de modelos de robôs pudessem ser corrigidas antes de finalizar o dimensionamento.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 17% | APAC: 41% |

| Nível médio: 46% | Líderes funcionais/de unidade: 23% | EMEA: 34% |

| Participantes menores: 18% | Gerentes: 60% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down e bottom-up. Indicadores de produção e intensidade de automação foram usados primeiro para reconstruir o pool de demanda, depois verificados em relação às realidades de fornecedores e canais. O lado top-down se apoiou nos níveis de produção automotiva, nas tendências de instalação de robôs e no movimento comercial de robôs industriais e componentes-chave, que foram mapeados para o uso automotivo onde a adoção é consistentemente observada.

Para manter o modelo prático, algumas entradas foram tratadas como os principais motores e atualizadas a cada ciclo. Isso incluiu a densidade de robôs em plantas automotivas, a progressão do valor médio de sistemas por função (por exemplo, soldagem versus inspeção), a participação de robôs colaborativos em tarefas aplicáveis, premissas de tempo de comissionamento e integração, e taxas de substituição e retrofit. Os resultados foram corroborados com aproximações bottom-up seletivas, como o preço médio de venda amostrado multiplicado por faixas de unidades enviadas, verificações de exposição de receita de integradores e verificações de sanidade em nível de segmento por principais funções. Quando dados bottom-up diretos estavam ausentes em países menores, as lacunas foram tratadas por meio de proporções de proxy vinculadas à produção de veículos e à maturidade da automação de plantas, sendo depois ajustadas após o feedback primário.

Para a previsão, foi utilizada análise de cenários, apoiada por ajuste de tendências nos principais motores, como a perspectiva de produção de veículos, os ciclos de capex em oficinas de carroceria e de pintura, e o ritmo de expansão de linhas de plataformas de veículos elétricos. Cada cenário foi revisado com os respondentes primários para se chegar a um caso base consistente com o comportamento observável de investimento em fábricas.

Validação de dados e ciclo de atualização

A validação foi feita por meio de triangulação entre sinais independentes, seguida por verificações de variações ano a ano que não podiam ser explicadas por produção, preços ou mix. Os valores discrepantes foram reelaborados revisitando entradas como mix de funções, mudanças assumidas de ASP e o momento de grandes expansões de plantas, sendo então testados novamente por meio de chamadas de acompanhamento quando necessário.

Antes da aprovação final, o modelo completo passa por uma revisão de analista em múltiplas etapas para garantir que fórmulas, conversões de unidades e mapeamento de escopo sejam consistentes entre regiões e funções. O relatório é atualizado anualmente, com atualizações intermediárias acionadas quando ocorrem eventos materiais, como redefinições abruptas na produção automotiva ou grandes ondas de capex em automação. Pouco antes da entrega, é realizada uma passagem final para que os clientes recebam a visão mais atualizada, em vez de um retrato mais antigo.

Tamanho do mercado de robótica automotiva da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para robótica automotiva frequentemente diferem porque o escopo subjacente, a forma como as funções são contadas e o momento das premissas de preço e moeda não são iguais entre as fontes. As diferenças também aparecem quando uma estimativa enfatiza apenas o hardware de robôs, enquanto outra inclui serviços de integração, software e atividade de pós-venda.

A principal lacuna vem do fato de software e serviços serem contados ou não junto com os componentes de robôs, e de como o preço em nível de função é atualizado ano a ano. É aqui que a Mordor Intelligence trata o mercado como um valor de sistema combinado entre as funções principais, em vez de uma soma apenas de hardware vinculada a contagens de instalações.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 16,32 bilhões de dólares (2025) | |

| Editora de Setor A | 11,21 bilhões de dólares (2025) | Esse valor parece se aproximar mais de uma lógica de contagem mais restrita, que pode subestimar o valor total quando software, serviços e integração não são capturados de forma consistente em funções como soldagem, inspeção e movimentação de materiais. |

| Consultoria Global B | 9,70 bilhões de dólares (2024) | Um ano-base diferente e uma provável dependência maior de premissas de preços e adoção de ciclos anteriores podem reduzir o número, especialmente se a demanda por retrofits e substituições for tratada de forma conservadora ou não for escalada com a maturidade da automação de plantas. |

Entre os três valores, a maior parte da diferença é explicada pelo escopo e pelo momento, e não por uma discordância sobre a direção da automação nas plantas automotivas. Ao vincular o modelo ao mix de funções, à progressão realista de preços e a sinais de adoção repetíveis, a estimativa se torna mais fácil de reconciliar com o que compradores e fornecedores observam nos ciclos reais de aquisição.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de robótica automotiva?

O mercado de robótica automotiva é avaliado em USD 18,61 bilhões em 2026, com previsão de atingir USD 35,82 bilhões até 2031.

Qual tipo de robô lidera as aplicações automotivas?

Os robôs articulados dominam com 56,88% de participação, principalmente devido à sua versatilidade em soldagem, pintura e montagem.

Por que os robôs colaborativos estão ganhando popularidade nas plantas automotivas?

Os cobots permitem montagem flexível de modelos mistos sem cercas de proteção e devem crescer a um CAGR de 14,08% até 2031.

Qual região geográfica está se expandindo mais rapidamente?

A América do Sul apresenta o maior ritmo de crescimento a um CAGR de 14,55%, impulsionado por grandes investimentos em VE no Brasil e nos países vizinhos.

Página atualizada pela última vez em: