Tamanho e Participação do Mercado de Sistemas de Visão de Máquina (MVS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

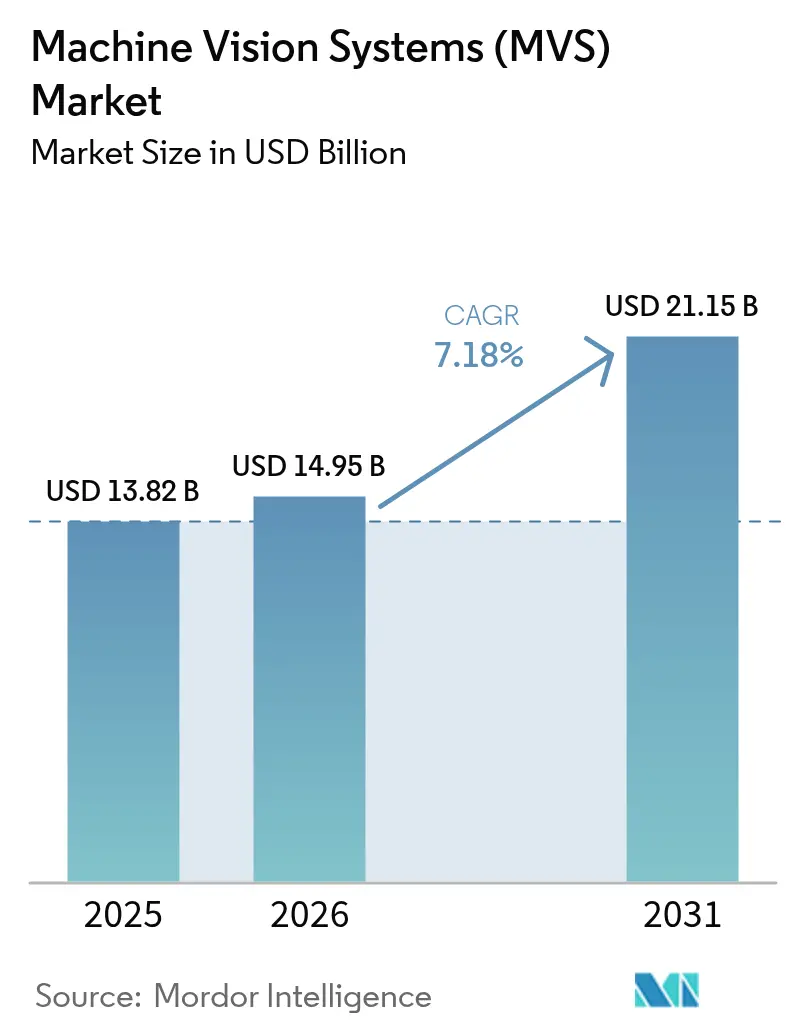

| Tamanho do Mercado (2026) | 14.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

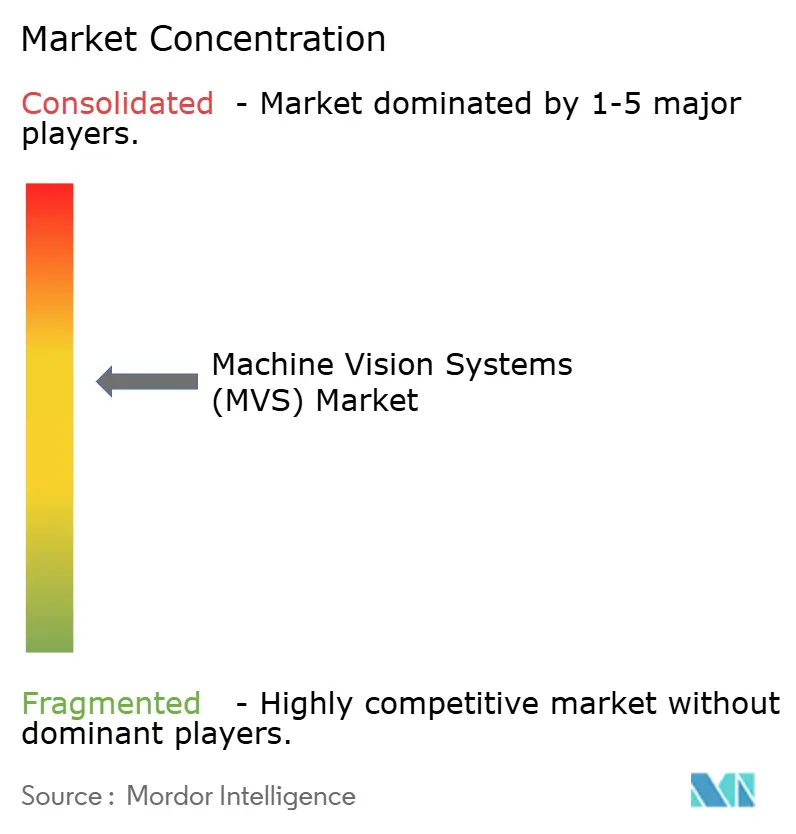

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Visão de Máquina (MVS) por Mordor Intelligence

O tamanho do mercado de sistemas de visão de máquina está projetado para expandir de USD 13,82 bilhões em 2025 e USD 14,95 bilhões em 2026 para USD 21,15 bilhões até 2031, registrando um CAGR de 7,18% entre 2026 e 2031. O endurecimento dos mandatos de zero defeito na fabricação automotiva e eletrônica, combinado com políticas soberanas de automação industrial, está acelerando a transição da inspeção manual para a automação óptica. Chips de inferência de IA embarcados agora entregam classificação em submilissegundos na borda, permitindo que fábricas de semicondutores e plantas de baterias mantenham rendimentos acima de 95% sem latência de nuvem. A Ásia-Pacífico permanece como o maior contribuinte de receita, enquanto o Oriente Médio registra o crescimento mais rápido graças às agendas de diversificação industrial. Assinaturas de software, câmeras inteligentes e imagens 3D reformulam coletivamente os critérios de aquisição, pressionando os fornecedores a agrupar análises, hardware e suporte em pacotes de assinatura. A intensidade competitiva permanece moderada, com os três principais fornecedores detendo aproximadamente um terço da receita e especialistas de nicho escalando rapidamente por meio de metrologia 3D diferenciada e aceleradores de IA.

Principais Conclusões do Relatório

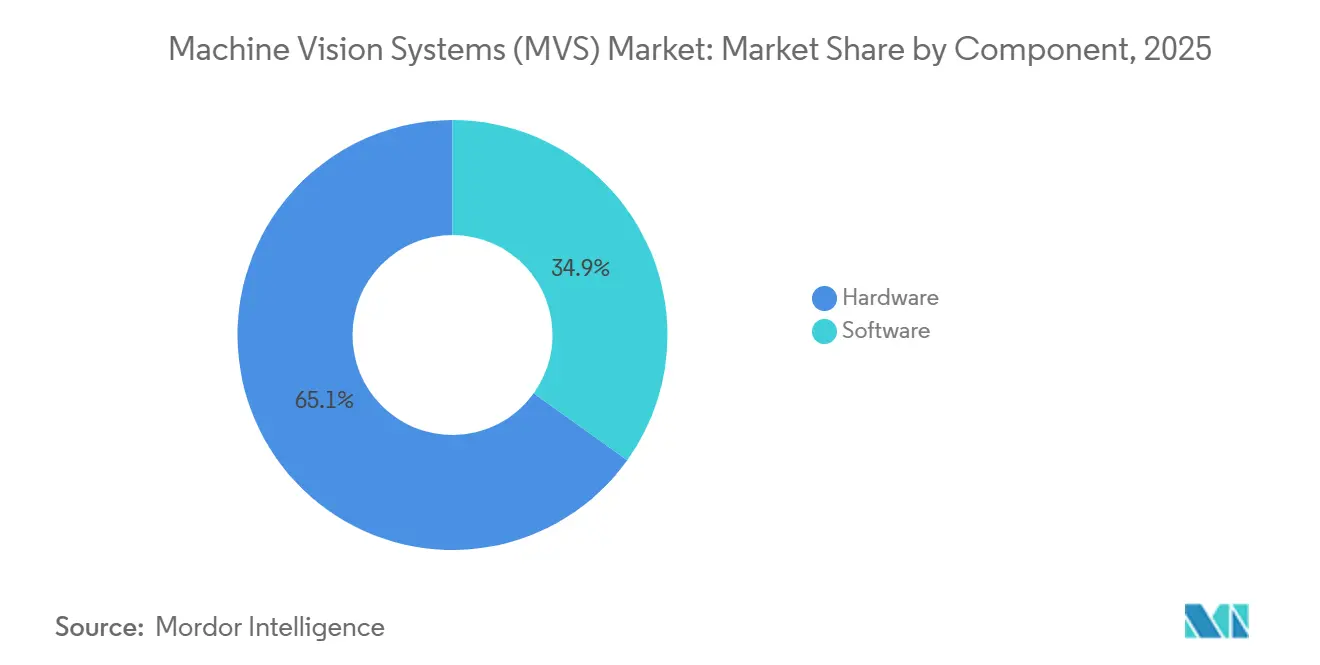

- Por componente, o hardware liderou com 65,11% da participação do mercado de sistemas de visão de máquina em 2025, enquanto o software avança a um CAGR de 7,21% até 2031.

- Por tipo de produto, o baseado em PC liderou com 58,02% da participação do mercado de sistemas de visão de máquina em 2025, enquanto as câmeras inteligentes avançam a um CAGR de 7,92% até 2031.

- Por tipo de imagem, a Imagem 2D liderou com 71,03% da participação do mercado de sistemas de visão de máquina em 2025, enquanto a Imagem 3D é a de crescimento mais rápido, expandindo a um CAGR de 7,21% até 2031.

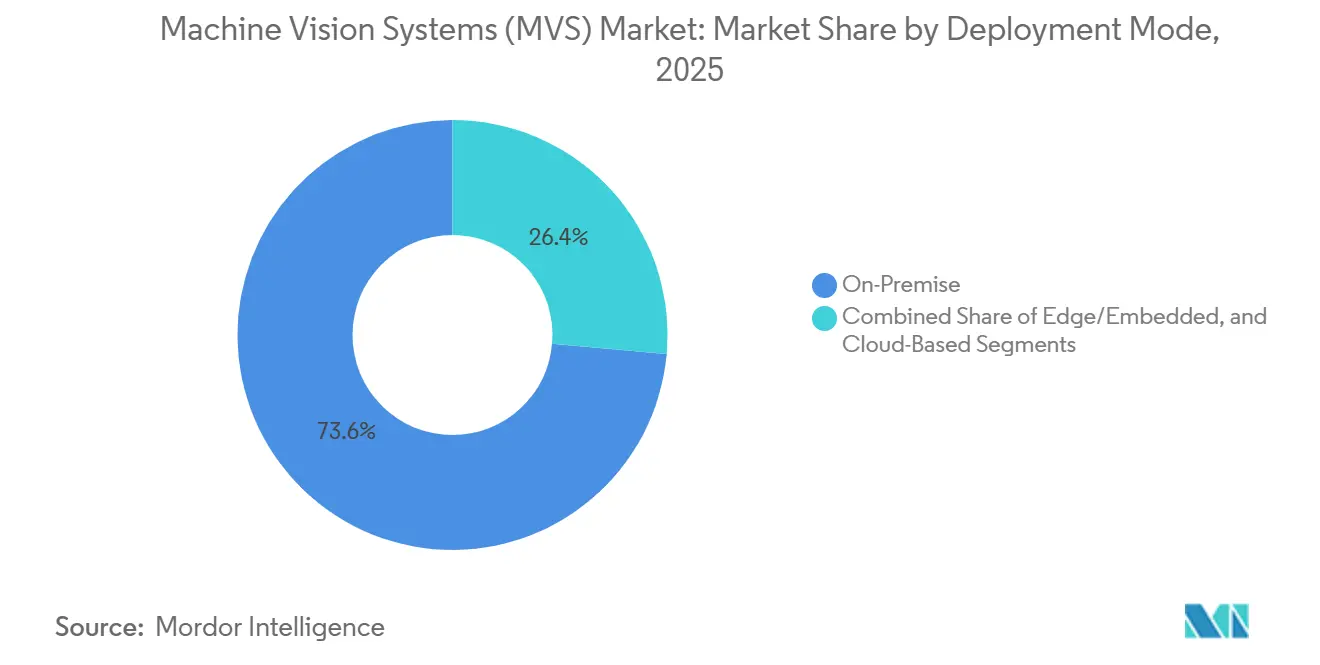

- Por modo de implantação, o local liderou com 73,60% da participação do mercado de sistemas de visão de máquina em 2025, enquanto as plataformas baseadas em nuvem aceleraram a um CAGR de 7,32% ao longo de 2026-2031.

- Por usuário final, o setor automotivo liderou com 23,85% da participação do mercado de sistemas de visão de máquina em 2025, enquanto as aplicações de saúde e farmacêuticas registram o maior crescimento a um CAGR de 9,16% até 2031.

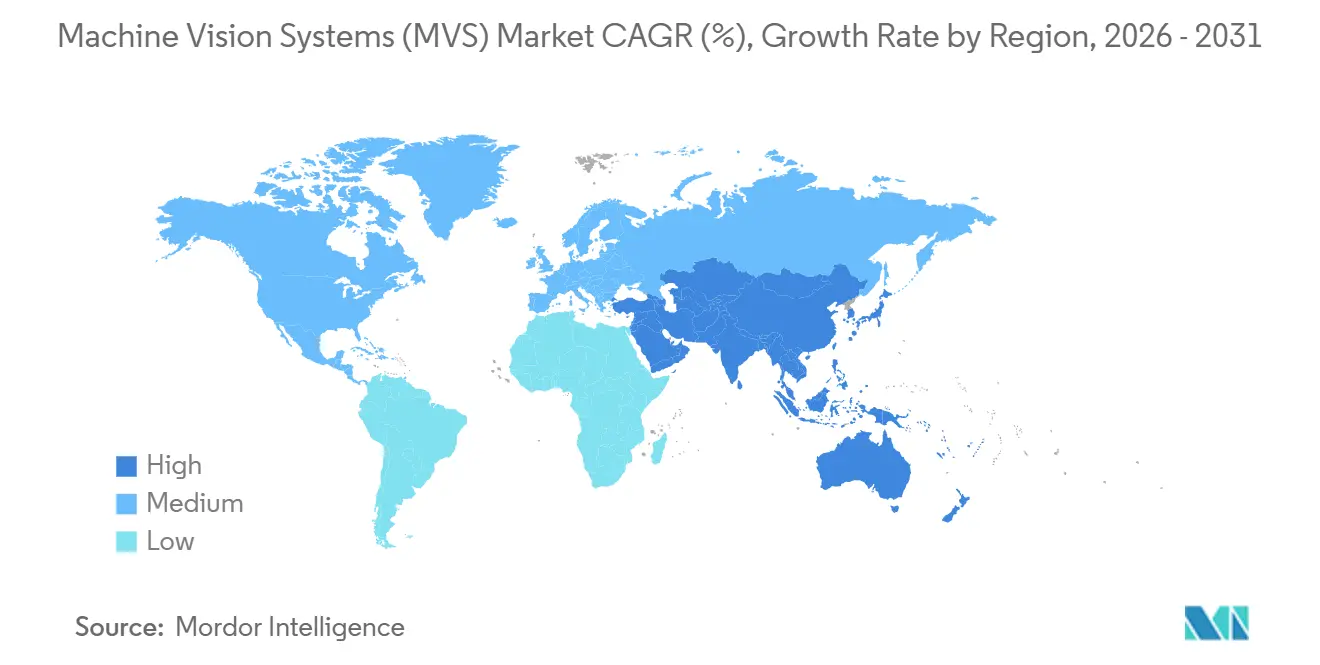

- Por geografia, a Ásia-Pacífico liderou com 40,25% da participação do mercado de sistemas de visão de máquina em 2025, enquanto o Oriente Médio é o de crescimento mais rápido, expandindo a um CAGR de 8,43% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Visão de Máquina (MVS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Necessidade de Fabricação com Zero Defeito | +1.2% | Alemanha, Japão, Coreia do Sul, Estados Unidos | Médio prazo (2-4 anos) |

| Adoção Crescente de Robótica Guiada por Visão | +1.0% | China, Japão, América do Norte, Europa | Médio prazo (2-4 anos) |

| Demanda Crescente por Visão 3D em Miniaturização | +0.9% | China, Taiwan, Coreia do Sul, Vietnã | Curto prazo (≤2 anos) |

| Aumento de Chips de Inferência de IA Embarcados | +1.3% | América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Regras de Qualidade Rigorosas para Alimentos e Farmacêuticos | +0.8% | América do Norte e União Europeia, expandindo para o Oriente Médio | Longo prazo (≥4 anos) |

| Surgimento de Modelos de Visão como Serviço | +0.7% | América do Norte e Europa, adoção gradual na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Fabricação com Zero Defeito

Fornecedores automotivos e aeroespaciais agora interrompem a produção em 200 milissegundos após detectar desalinhamento de cordão de solda, ressaltando como as metas de quase zero defeito redefinem as expectativas de produção. Recalls de baterias de veículos elétricos geraram passivos de vários milhões de dólares em 2025, levando fornecedores de primeiro nível a instalar câmeras de varredura linear de alta velocidade capazes de inspecionar 10 metros de material contínuo por segundo. As interfaces GigE Vision e CoaXPress garantem a largura de banda necessária de 10 gigabits por segundo, enquanto células integradas de visão-robô enviam alertas diretamente para controladores lógicos programáveis que interrompem as linhas de montagem antes que o refugo se propague. A transição impulsiona a demanda por ópticas robustecidas classificadas para operação de 24 horas em ambientes severos e sujeitos a vibração. A pressão regulatória e o controle dos custos de garantia garantem que o impulsionador mantenha o momentum de médio prazo.

Adoção Crescente de Robótica Guiada por Visão

Robôs colaborativos equipados com percepção 3D agora substituem gabaritos fixos onde o mix de produtos muda semanalmente, reduzindo o tempo de troca de horas para minutos e suportando a fabricação de lote unitário. Subsídios no âmbito dos programas de manufatura inteligente da China compensam as despesas de capital, catalisando implantações na montagem eletrônica e na triagem logística. A força de trabalho envelhecida do Japão acelera ainda mais a adoção, à medida que as fábricas compensam a escassez de mão de obra com uma densidade de robôs que já supera 399 unidades por 10.000 trabalhadores.[1]"A Densidade de Robôs Quase Dobrou Globalmente," Federação Internacional de Robótica, ifr.org A integração da visão com a detecção de força-torque permite o manuseio delicado, possibilitando a inspeção de frascos farmacêuticos frágeis em busca de rachaduras de 50 mícrons sem quebras. O momentum se expande para fornecedores norte-americanos que modernizam linhas legadas para cumprir contratos de relocalização que exigem automação flexível.

Demanda Crescente por Visão 3D na Miniaturização de Eletrônicos

Fabricantes de smartphones e dispositivos vestíveis reduziram para componentes de montagem em superfície 0201 e 01005, tornando a inspeção 2D insuficiente para a qualidade da solda. Scanners de luz estruturada medem a coplanaridade das juntas de solda com precisão de 1 mícron, detectando defeitos de tombamento e ponteamento invisíveis às câmeras convencionais. As linhas de embalagem avançada agora integram metrologia 3D em linha para verificar a planicidade de fixação de chips dentro de 5 mícrons, uma tolerância crítica para a condutividade térmica em módulos multichip. As fundições de semicondutores que expandiram a capacidade de embalagem avançada em 40% em 2025 impulsionaram pedidos em massa de sistemas 3D capazes de criar imagens através de encapsulantes transparentes.[2]"TSMC Expandirá a Capacidade de Embalagem Avançada em 40% em 2025," Nikkei Asia, asia.nikkei.com Os ciclos de implantação rápida favorecem câmeras 3D modulares que se encaixam nas redes GigE Vision existentes sem recabear a infraestrutura da planta.

Aumento de Chips de Inferência de IA Embarcados

Os aceleradores de IA de borda desacoplam a precisão de classificação da conectividade com a nuvem, entregando 30 TOPS dentro de um envelope de 5 watts adequado para drones operados por bateria e testadores portáteis. A inferência em nível de milissegundo permite inspeção contínua mesmo em zonas sem rede ou em ambientes de dados soberanos. Os fabricantes de sensores agora incorporam unidades de processamento neural no chip do sensor de imagem, reduzindo o espaço físico do hardware e cortando os custos de lista de materiais em até 40%. Operadores de logística que testam arquiteturas de computação esparsa projetam eficiência energética 10 vezes maior, permitindo que milhares de unidades de triagem de encomendas operem dentro dos orçamentos de energia legados.[3]"Lei de Segurança da Cadeia de Suprimentos de Medicamentos: Lei e Políticas," Administração de Alimentos e Medicamentos dos EUA, fda.gov À medida que a inferência migra para o silício, os fornecedores de software pivotam para análises com preços de assinatura para preservar a receita recorrente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Integradores Qualificados em Visão de Máquina | -0.6% | América do Norte e Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Alto Custo de Câmeras de Alta Resolução e Hiperespectrais | -0.5% | Global, agudo em segmentos sensíveis ao custo | Curto prazo (≤2 anos) |

| Riscos de Segurança Cibernética em Sistemas de Visão em Nuvem | -0.4% | Global, elevado em farmacêuticos e defesa | Longo prazo (≥4 anos) |

| Volatilidade da Cadeia de Suprimentos de Sensores de Imagem | -0.5% | Global, impacto concentrado em OEMs automotivos e industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Integradores Qualificados em Visão de Máquina

As aposentadorias entre engenheiros versados em plataformas legadas baseadas em PC ampliam a lacuna de competências, com 68% dos fabricantes norte-americanos citando a escassez de talentos como o principal obstáculo à implantação. As taxas horárias para integradores sênior excedem USD 200, colocando calibrações sofisticadas fora do alcance de pequenas empresas. Os fornecedores respondem com conjuntos de treinamento de arrastar e soltar e comissionamento remoto, mas os setores regulamentados resistem ao acesso externo devido às regras de residência de dados. Os programas de faculdades comunitárias ficam atrás das técnicas de inferência de IA em rápida evolução, deixando um déficit imediato improvável de ser fechado no médio prazo.

Alto Custo de Câmeras de Alta Resolução e Hiperespectrais

Câmeras que excedem 20 megapixels ou capturam mais de 100 bandas espectrais são listadas entre USD 10.000 e USD 100.000, limitando a implantação a compósitos aeroespaciais, inspeção de displays e linhas de alimentos premium. Ópticas personalizadas e escassas pastilhas CMOS de grande formato inflacionam os custos de lista de materiais, enquanto os rendimentos de fabricação restringem o fornecimento. Operadores de logística que implantam centenas de scanners de baixo custo trocam resolução por acessibilidade, reforçando um mercado bifurcado onde unidades premium atendem inspeções de nicho de alto valor e aplicações de volume adotam sensores de commodities. A erosão de preços permanece lenta dada a persistente restrição de fornecimento de sensores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Avança à Medida que os Algoritmos de IA se Tornam Commodities

O hardware comandou 65,11% da participação do mercado de sistemas de visão de máquina em 2025, pois câmeras, lentes e iluminação constituem a camada física indispensável. A receita de software, avançando a um CAGR de 7,21%, reflete a mudança de licenças perpétuas para pacotes de assinatura que fornecem atualizações contínuas de algoritmos. A lógica neural embarcada na borda obscurece ainda mais a distinção entre silício e código, consolidando valor em soluções completas.

Os fabricantes que adotam a visão como serviço reduzem os gastos iniciais, pagando taxas mensais que incluem armazenamento em nuvem e retreinamento de modelos. Os fornecedores pré-carregam classificadores de defeitos para juntas de solda, cordões de solda ou códigos de barras farmacêuticos, permitindo implantação rápida sem ciência de dados interna. À medida que as redes convolucionais genéricas saturam o campo, os fornecedores se diferenciam por meio de fluxos de trabalho específicos do setor, integrando sinais de controle de processo e conexões de planejamento de recursos empresariais para reter clientes.

Por Tipo de Produto: Câmeras Inteligentes Substituem Arquiteturas Baseadas em PC

As plataformas baseadas em PC ainda respondem por 58,02% do tamanho do mercado de sistemas de visão de máquina, favorecidas onde a sincronização de múltiplas câmeras ou o processamento hiperespectral excede os limites de computação embarcada. No entanto, as unidades de câmera inteligente crescem a um CAGR de 7,92%, integrando processadores ARM e aceleradores de IA em invólucros menores que um baralho de cartas.

Os fatores de forma compactos reduzem os requisitos de cabeamento e espaço em painel, cruciais para hubs de logística que implantam centenas de estações de triagem de encomendas. A inferência embarcada elimina computadores externos, reduzindo o consumo de energia e a dissipação de calor. Topologias híbridas surgem onde unidades de borda rastreiam defeitos rotineiros e escalam anomalias para servidores centralizados para análise mais profunda, equilibrando custo e produção em linhas de alto mix.

Por Tipo de Imagem: Sistemas 3D Capturam Eletrônicos e Embalagens

As câmeras bidimensionais retêm 71,03% da receita, adequadas para leitura de códigos de barras e verificação de etiquetas. No entanto, as plataformas 3D se expandem a um CAGR de 7,21% à medida que a miniaturização de eletrônicos e a embalagem avançada exigem medição de profundidade submícron. O tamanho do mercado de sistemas de visão de máquina para soluções 3D acelera à medida que as fundições de semicondutores investem em scanners de luz estruturada que verificam a coplanaridade de chips dentro de 5 mícrons.

Os sensores hiperespectrais permanecem de nicho devido a preços de cinco dígitos e altas cargas computacionais, mas os primeiros adotantes em segurança alimentar e compósitos aeroespaciais justificam os gastos onde a contaminação ou delaminação carrega risco desproporcional. Protótipos de pesquisa visando pontos de preço abaixo de USD 1.000 por megapixel poderiam democratizar a imagem 3D na robótica de armazém até o final da década.

Por Modo de Implantação: A Borda Avança Apesar da Economia da Nuvem

As instalações locais detinham 73,60% de participação em 2025, pois os fabricantes priorizaram latência determinística e soberania de dados. No entanto, as plataformas em nuvem avançam a um CAGR de 7,32%, atraindo onde o retreinamento centralizado de modelos supera as preocupações com segurança cibernética. As arquiteturas híbridas de borda sincronizam dados seletivos com a nuvem, permitindo inferência em tempo real localmente enquanto se beneficiam de atualizações periódicas de algoritmos.

As plantas automotivas e aeroespaciais exigem tempos de resposta abaixo de 200 milissegundos inalcançáveis via nuvens públicas, portanto implantam inferência na borda e reservam recursos de nuvem para análises históricas. As redes 5G privadas reduzem ainda mais a latência, aproximando fisicamente os recursos de nuvem das linhas de produção. A conformidade com a IEC 62443 surge como um requisito de base, garantindo isolamento de rede de segmento e autenticação de confiança zero.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: Saúde Supera o Automotivo

O setor automotivo reteve 23,85% de participação em 2025, ancorado em mandatos de zero defeito de longa data. Os usuários de saúde e farmacêuticos, impulsionados pelos requisitos de serialização, expandem a um CAGR de 9,16%, tornando-os os adotantes de crescimento mais rápido. O tamanho do mercado de sistemas de visão de máquina para aplicações de saúde aumenta à medida que as linhas de embalagem modernizam sensores de alta faixa dinâmica para ler códigos de barras a 600 unidades por minuto.

Eletrônicos e semicondutores permanecem um motor de volume para sistemas 3D, enquanto os processadores de alimentos e bebidas pilotam câmeras hiperespectrais para detectar resíduos químicos e verificar proporções de ingredientes. Logística e varejo favorecem câmeras inteligentes para monitoramento de prateleiras e triagem de encomendas, valorizando o baixo custo unitário em detrimento da resolução máxima. Aeroespacial, têxteis e impressão formam uma longa cauda de nichos especializados que adotam a visão para segurança e garantia de qualidade.

Análise Geográfica

A Ásia-Pacífico capturou 40,25% da receita de 2025, pois o programa de subsídios de USD 1,4 bilhão da China e a densidade de robôs do Japão sustentam alta adoção. A Coreia do Sul investiu pesadamente na inspeção de semicondutores para manter os rendimentos competitivos com as principais fundições, ampliando ainda mais a demanda regional. Bases de fabricação diversas, de eletrônicos de consumo a transmissões automotivas, concentram a aquisição de câmeras inteligentes e scanners 3D.

O Oriente Médio registra o maior CAGR regional de 8,43% até 2031. A Visão 2030 da Arábia Saudita financia fábricas inteligentes em Riade e Jeddah, exigindo ferramentas de visão em linha para componentes automotivos e montagem de eletrônicos de consumo. Os Emirados Árabes Unidos equipam plantas farmacêuticas e de processamento de alimentos com inspeção compatível com serialização para satisfazer as regras de exportação europeias, enquanto a Turquia integra robôs guiados por visão para atender OEMs ocidentais com peças de zero defeito.

América do Norte e Europa absorvem coletivamente a demanda restante, catalisada por incentivos de relocalização e créditos fiscais da Indústria 4.0. As linhas automotivas e aeroespaciais dos EUA priorizam unidades de alta resolução e hiperespectrais para mitigar a exposição a responsabilidades. A Alemanha incorpora a visão em projetos de fábricas digitais, e a França financia subsídios de automação para PMEs que incluem inspeção óptica. A América do Sul e a África permanecem mercados emergentes, com implantações esporádicas em hubs automotivos brasileiros e operações de mineração sul-africanas.

Cenário Competitivo

Cognex, Keyence e Omron comandam cerca de 35% da receita do mercado, agrupando câmeras, software e serviços de integração que encurtam os ciclos de implantação. A Cognex aproveita seu conjunto de aprendizado profundo ViDi nas plantas automotivas norte-americanas, enquanto a Keyence domina as instalações japonesas e sul-coreanas por meio de suporte técnico robusto. A Omron fortalece sua posição por meio de parcerias que incorporam dados de visão em pilhas de automação empresarial.

Empresas desafiadoras visam nichos para corroer a participação dos incumbentes. A Coherix aborda a inspeção de eletrônicos submícron com sistemas de luz estruturada, e a Moffett Antoum fornece chips de IA de computação esparsa prometendo eficiência energética 10 vezes maior para hubs de logística. Os fornecedores de visão como serviço levantam financiamento de capital de risco para converter vendas únicas de hardware em assinaturas recorrentes, comprimindo as margens de hardware e deslocando a competição para ecossistemas de análise.

Os movimentos estratégicos incluem a aquisição pela Teledyne de capacidades de medição por coordenadas para sinergias de inspeção dimensional e a lógica de IA embarcada em silício da Sony que captura valor de software downstream. Os depósitos de patentes se concentram em inferência de borda e fusão de múltiplos sensores, sinalizando diferenciação futura em software em vez de apenas óptica. Os fornecedores cultivam programas de parceiros com integradores de sistemas e OEMs de robótica para mitigar a lacuna de talentos e acelerar os prazos de instalação.

Líderes do Setor de Sistemas de Visão de Máquina (MVS)

Cognex Corporation

Keyence Corporation

Omron Corporation

IDS Imaging Development Systems GmbH

Atlas Copco AB (ISRA Vision)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Exotec e E80 Group formaram uma parceria para entregar automação integrada de armazém que combina AMRs Skypod com sistemas de manuseio de paletes.

- Julho de 2025: Hailo lançou o acelerador de IA de borda Hailo-10H, o primeiro chip discreto comercializado para cargas de trabalho de IA generativa embarcada em endpoints de visão.

- Julho de 2025: O Fundo de Inovação Industrial da Amazon investiu na Cambridge Terahertz, apoiando imagens de terahertz 3D compactas para detecção de fraude em devoluções.

- Junho de 2025: LuminX levantou USD 5,5 milhões para comercializar modelos de linguagem visual para automação de centros de distribuição.

Escopo do Relatório Global do Mercado de Sistemas de Visão de Máquina (MVS)

Os sistemas de visão de máquina indicam a substituição das capacidades de sentido visual e julgamento humano por uma câmera de vídeo e um computador durante a execução de uma tarefa de inspeção. É a aquisição e análise automática de imagens para obter os dados desejados para controlar ou avaliar uma peça ou atividade específica.

O Relatório do Mercado de Sistemas de Visão de Máquina é Segmentado por Componente (Hardware e Software), Tipo de Produto (Baseado em PC e Baseado em Câmera Inteligente), Tipo de Imagem (2D, 3D e Hiperespectral), Modo de Implantação (Local, Borda e Nuvem), Setor do Usuário Final (Automotivo, Eletrônico, Alimentos e Bebidas, Saúde, Logística e Outros) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Baseado em PC |

| Baseado em Câmera Inteligente |

| Imagem 2D |

| Imagem 3D |

| Imagem Hiperespectral e Multiespectral |

| Local |

| Borda/Embarcado |

| Baseado em Nuvem |

| Automotivo |

| Eletrônicos e Semicondutores |

| Alimentos e Bebidas |

| Saúde e Farmacêutico |

| Logística e Varejo |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Componente | Hardware | |

| Software | ||

| Por Tipo de Produto | Baseado em PC | |

| Baseado em Câmera Inteligente | ||

| Por Tipo de Imagem | Imagem 2D | |

| Imagem 3D | ||

| Imagem Hiperespectral e Multiespectral | ||

| Por Modo de Implantação | Local | |

| Borda/Embarcado | ||

| Baseado em Nuvem | ||

| Por Setor do Usuário Final | Automotivo | |

| Eletrônicos e Semicondutores | ||

| Alimentos e Bebidas | ||

| Saúde e Farmacêutico | ||

| Logística e Varejo | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de sistemas de visão de máquina até 2031?

Prevê-se que atinja USD 21,15 bilhões até 2031, crescendo a um CAGR de 7,18% a partir de 2026.

Qual segmento está se expandindo mais rapidamente dentro da adoção de visão de máquina?

As aplicações de saúde e farmacêuticas lideram com um CAGR de 9,16% até 2031, à medida que os prazos de serialização se tornam mais rigorosos.

Por que as câmeras inteligentes estão ganhando participação sobre os sistemas baseados em PC?

Os processadores de IA embarcados reduzem o cabeamento, o consumo de energia e o custo de capital, permitindo inferência em tempo real dentro de invólucros compactos.

O que está impulsionando o crescimento regional no Oriente Médio?

A Visão 2030 da Arábia Saudita e os investimentos dos Emirados Árabes Unidos em plantas farmacêuticas e de alimentos impulsionam um CAGR de 8,43%, o mais alto do mundo.

Como os fornecedores estão abordando a lacuna de competências na integração de visão?

Eles fornecem ferramentas de configuração sem código e oferecem serviços de comissionamento remoto, reduzindo os requisitos de especialistas.

Qual modalidade de imagem está substituindo as câmeras 2D na montagem de eletrônicos?

Os sistemas de luz estruturada tridimensional que medem a coplanaridade das juntas de solda dentro de 1 mícron estão rapidamente substituindo as unidades 2D.

Página atualizada pela última vez em: