Tamanho e Participação do Mercado de Pneumática Inteligente

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

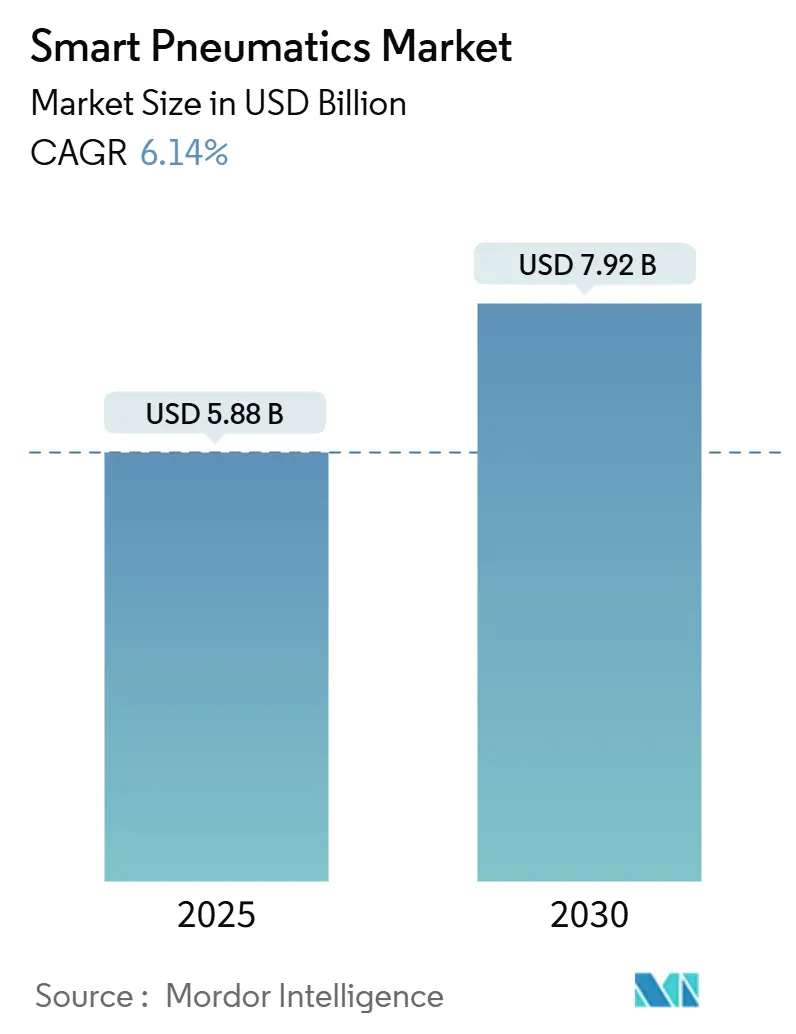

| Tamanho do Mercado (2025) | 5.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.92 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.14% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneumática Inteligente pela Mordor Intelligence

O mercado de pneumática inteligente está avaliado em USD 5,88 bilhões em 2025 e tem previsão de atingir USD 7,92 bilhões até 2030, refletindo uma TCAC de 6,14%. O crescimento é impulsionado pela fusão da potência do ar comprimido com a conectividade IIoT, que permite monitoramento em tempo real, otimização de energia e manutenção preditiva dentro dos ambientes fabris. Os fabricantes estão priorizando atualizações pneumáticas que reduzem o tempo de inatividade não planejado, eliminam vazamentos de ar comprimido e se integram perfeitamente com MES e análise em nuvem. O ímpeto regional é mais forte na Ásia-Pacífico, onde investimentos em semicondutores em larga escala e programas governamentais de automação estão expandindo a base instalada de dispositivos pneumáticos conectados. Enquanto isso, o Oriente Médio mostra rápida adoção em aplicações de cabeça de poço de petróleo e gás, onde a atuação de válvulas críticas para segurança se beneficia de diagnósticos de saúde ao vivo. A competição se concentra na gestão de dados, com fornecedores líderes adicionando capacidades de IA que convertem dados de sensores em insights acionáveis.

Principais Conclusões do Relatório

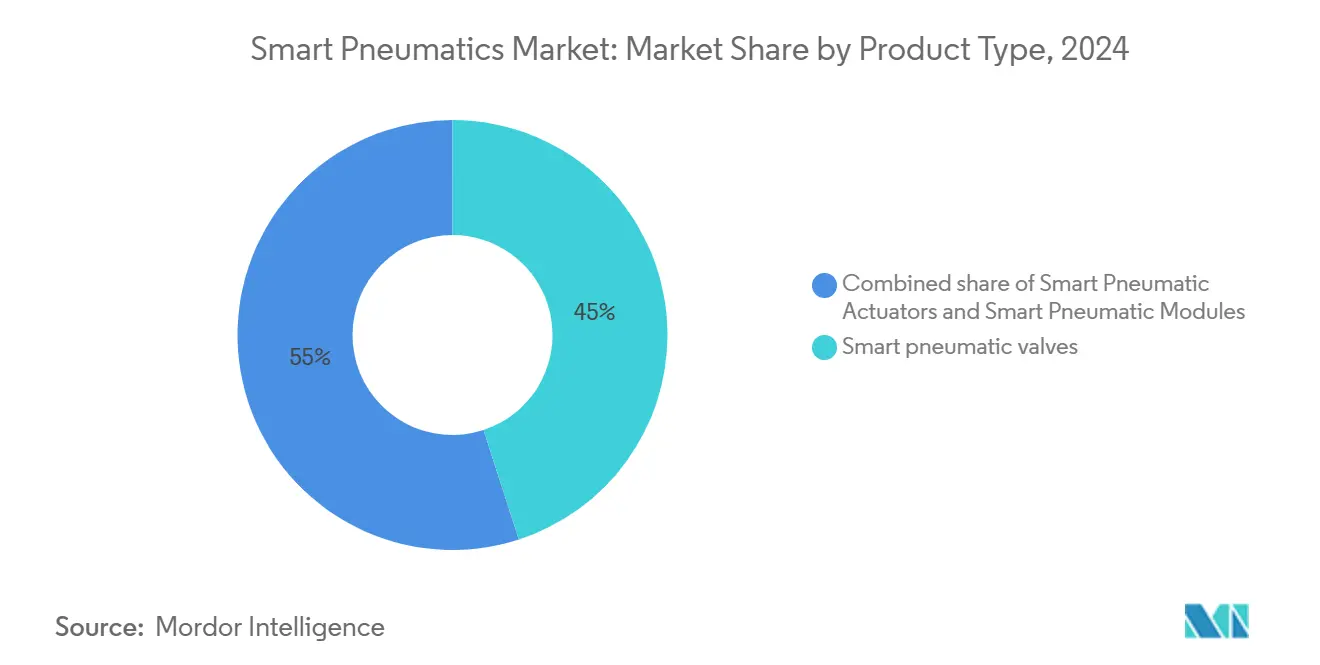

- Por tipo de produto, as válvulas pneumáticas inteligentes mantiveram 45% da receita de 2024, enquanto os módulos pneumáticos inteligentes estão no ritmo de expandir a uma TCAC de 8,5% até 2030.

- Por componente, o hardware contribuiu com 60% da receita de 2024; os serviços estão definidos para crescer a uma TCAC de 10% até 2030.

- Por setor de usuário final, o automotivo manteve 28% da receita de 2024; semicondutores e eletrônicos está projetado para avançar a uma TCAC de 9% entre 2025-2030.

- Por geografia, a Ásia-Pacífico representou 38% da receita de 2024; o Oriente Médio está previsto para registrar uma TCAC de 7,5% até 2030.

Tendências e Insights do Mercado Global de Pneumática Inteligente

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Imperativos de manutenção preditiva em plantas automotivas tier-1 | +0.6% | Europa, América do Norte, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Integração de sensores prontos para IO-Link em válvulas pneumáticas | +0.8% | América do Norte, Europa, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Expansão acelerada da capacidade de semicondutores na China e Taiwan | +1.2% | Ásia-Pacífico, spillover América do Norte | Médio prazo (2-4 anos) |

| Adoção crítica para segurança em cabeças de poço de petróleo e gás | +1.1% | Oriente Médio, América do Norte, Rússia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Imperativos de manutenção preditiva em plantas automotivas tier-1

Fornecedores automotivos tier-1 estão incorporando sensores de pressão, fluxo e temperatura em conjuntos de cilindros para detectar padrões de desgaste semanas antes da falha. Linhas europeias de carroceria documentaram reduções de custos de manutenção de 20-30% e praticamente zero paradas não planejadas ao acoplar fluxos de sensores pneumáticos com algoritmos de aprendizado de máquina que sinalizam clusters de anomalias. Plantas de trem de força norte-americanas replicam o modelo para proteger os tempos takt da linha, e OEMs asiáticos estão pilotando-o conforme a escassez de mão de obra local se intensifica. À medida que os programas de veículos eletrificados se expandem, linhas de montagem de modelo misto dependem da precisão de predição de falhas para sustentar o rendimento horário. Dados de saúde preditiva de dispositivos pneumáticos inteligentes, portanto, mudam o planejamento de manutenção da lógica baseada em calendário para baseada em condições, preservando o tempo de atividade e comprimindo o inventário de peças críticas de reposição.

Integração de sensores prontos para IO-Link em válvulas pneumáticas

O IO-Link converte válvulas de interruptores de ar passivos em dispositivos de campo endereçáveis. Dados de campo da Emerson indicam cortes de tempo de comissionamento de 40% quando ilhas de válvulas se auto-identificam e preenchem automaticamente tags de controlador. Oito portas Classe A em um único mestre suportam combinações de sensores de fluxo, pressão e posição colocados até 30 m de cabines de PLC sem perda de sinal. Substituição mais rápida de dispositivos reduz o tempo médio de reparo, enquanto backups de parâmetros evitam erros manuais de ponto de ajuste. Japão e Coreia do Sul aceleraram a adoção em linhas de embalagem eletrônica que devem trocar ferramentas frequentemente. À medida que as fábricas unificam a conectividade de sensores no IO-Link, os diagnósticos pneumáticos alimentam gateways de borda que empurram pacotes de alarme para aplicações CMMS, fechando o loop entre operações e manutenção.

Expansão acelerada da capacidade de semicondutores na China e Taiwan

A escassez de chips estimulou investimentos recordes em fabs, incluindo NT$ 32,9 bilhões em Taiwan durante 2024. Estágios de manuseio de sala limpa dependem de end-effectors alimentados por vácuo, enquanto trilhas de litografia exigem posicionamento de mesa em nível nanométrico acionado por ar comprimido ultra-limpo. A pneumática inteligente, portanto, torna-se obrigatória para sustentar nós de processo sub-10 nm, com detecção integrada de vazamentos que alerta técnicos antes que riscos de contaminação particulada comprometam o rendimento de wafers. Adições de capacidade repercutem em indústrias de apoio, impulsionando a demanda por terminais de válvula modulares, reguladores compactos e unidades de filtração ISO Classe 1 equipadas com painéis de nuvem. Compras spillover na América do Norte, onde várias foundries estão em construção, reforçam o ímpeto global para hardware pneumático conectado em processos front-end.

Adoção crítica para segurança em cabeças de poço de petróleo e gás

Sistemas de Desligamento de Segurança Hidráulicos pareados com atuadores pneumáticos inteligentes agora supervisionam válvulas de isolamento em cabeças de poço no deserto e offshore. Feedback em tempo real sobre torque do atuador, posição da haste e temperatura ambiente permite aos operadores detectar desgaste de vedação ou ingresso de areia precocemente, mitigando risco de blow-out. Produtores do Oriente Médio veem arquitetura de desligamento digitalizada como pré-requisito para expansões de capacidade exigidas por agendas nacionais de diversificação. Diagnósticos remotos reduzem viagens de equipes de campo, cortando exposição a ambientes hostis. Plataformas de xisto norte-americanas integram tecnologia similar para satisfazer auditorias regulamentares mais rigorosas cobrindo tempos de resposta de emergência e conformidade ambiental. Componentes de vida longa revestidos para resistência H₂S estendem ciclos de revisão, alinhando-se com metas de custo total de propriedade.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Falta de interoperabilidade Ethernet-IP com ilhas fieldbus legadas | -0.4% | Global, maior efeito em plantas com redes envelhecidas | Médio prazo (2-4 anos) |

| Alto TCO versus alternativas eletromecânicas em linhas de trabalho leve | -0.7% | Global, mais forte na Ásia-Pacífico e América Latina sensíveis a custos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Falta de interoperabilidade Ethernet-IP com ilhas fieldbus legadas

Sites brownfield frequentemente operam ilhas PROFIBUS, DeviceNet ou CC-Link que não podem trocar nativamente objetos CIP. Adicionar gateways de protocolo introduz latência de 5-15 ms, que compromete sequências de blow-off críticas em tempo em unidades pick-and-place de alta velocidade. Bolsões de automação isolados dificultam a visibilidade de dados ponta a ponta, forçando equipes de manutenção a fazer malabarismos com múltiplas ferramentas de diagnóstico. Nós multi-protocolo e Time-Sensitive Networking prometem alívio, mas implantação generalizada aguarda ciclos de orçamento de capital. Até então, integradores de sistema devem projetar híbridos que comprometem velocidade ou custo, desacelerando projetos de renovação que de outra forma expandiriam o mercado de pneumática inteligente.

Alto TCO versus alternativas eletromecânicas em linhas de trabalho leve

Vazamento de ar comprimido pode consumir 20-30% da eletricidade de uma planta, erodindo economias aparentes de hardware de cilindros pneumáticos. Linhas intermitentes de formação de caixas ilustram o dilema: pressão de ar é mantida durante tempos ociosos, enquanto atuadores elétricos comparáveis consomem energia apenas no movimento. Reguladores inteligentes e válvulas de desligamento automático reduzem perdas, mas o custo adicional de sensores eleva limites de payback. Fábricas menores no Sudeste Asiático e partes da América Latina, portanto, pivotam para atuadores step de baixo custo para operações simples de pick. Escassez de habilidades agrava a questão, pois menos técnicos podem ajustar perfis de pressão ou diagnosticar falhas de ilha de válvula. Roteiros de fornecedores agora focam em apps de gerenciamento de ar que quantificam vazamento em termos monetários, visando defender tecnologia pneumática onde densidade de força ainda inclina o equilíbrio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Módulos Superam Componentes Tradicionais

Válvulas pneumáticas inteligentes ancoraram o mercado de pneumática inteligente com 45% da receita em 2024, fornecendo à maioria das indústrias plataformas de manifold ricas em sensores que transmitem pressão, fluxo e contagens de ciclo para PLCs. Métricas de saúde de válvulas informam cronogramas de revisão baseados em condição, ajudando oficinas de pintura automotiva a evitar defeitos de overspray ligados à deriva de pressão. Integração de IO-Link dentro de blocos de manifold simplifica expansão, pois mestres de oito vias aceitam cartuchos hot-swap sem refiação. Analytics complementares calculam vazamento por válvula, destacando perdas de energia invisíveis em sistemas legados. Fabs de semicondutores adotam variantes de aço inoxidável que cumprem padrões particulados de sala limpa, reforçando continuidade de demanda.

Módulos pneumáticos inteligentes estão acelerando a uma TCAC de 8,5% até 2030, superando componentes de função única ao agrupar controle de válvula, regulação de pressão e computação de borda em um gabinete. O Motion Terminal da Festo executa apps baixáveis que mudam um módulo de controle on/off para regulação proporcional ou geração de vácuo em minutos. Tal flexibilidade reduz contagens de SKU e acelera mudanças de produto em plantas de bens de consumo de movimento rápido. Módulos também incorporam algoritmos de economia de energia que auto-reduzem pressão de stand-by, apoiando metas de descarbonização em toda a fábrica. Seu papel em expansão na orquestração em nível de sistema os posiciona como contribuidores pivôs para o mercado de pneumática inteligente, particularmente em linhas greenfield projetadas para escalabilidade plug-and-play.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Serviços Impulsionam Criação de Valor de Longo Prazo

Hardware representou 60% da receita de 2024, refletindo o ciclo de substituição de válvulas, cilindros, reguladores e manifolds que populam chões de fábrica. Cilindros de nova geração incorporam codificadores magnéticos entregando feedback posicional de resolução 0,1 mm, permitindo movimentos multi-eixo coordenados em células de embalagem. Sensores de fluxo miniaturizados cabem em corpos de regulador, capturando dados de consumo até o litro. Fornecedores cada vez mais enviam hardware com firmware de boot seguro para proteger contra injeção de código não autorizada, alinhando-se com frameworks de cibersegurança OT.

Serviços representam o componente de crescimento mais rápido a uma TCAC de 10% de 2025-2030. Painéis de nuvem agregam KPIs de ilha de válvula, os classificam por risco de anomalia e geram ordens de trabalho automáticas em plataformas CMMS. Serviços de auditoria de energia usam os dados para atribuir valores de custo a vazamentos, convencendo departamentos financeiros a financiar retrofits de linha de ar. Assinaturas de assistência remota permitem que especialistas de fornecedor acessem logs de dispositivo, guiando técnicos de planta através de ações corretivas e reduzindo viagens. Ao longo do tempo, essa camada de serviço orientada por dados converte vendas de produtos transacionais em receita recorrente, uma abordagem ecoada por transições similares na indústria de pneumática inteligente.

Por Setor de Usuário Final: Setor de Semicondutores Acelera Adoção

Linhas automotivas mantiveram 28% da receita de 2024, impulsionadas por grampos de solda por pontos, manuseio de painéis e estações de montagem de portas que combinam alta densidade de força com atuação livre de contaminação. Sensores preditivos dentro de cilindros de impacto detectam desgaste de vedação do pistão, permitindo que fornecedores tier-1 alinhem janelas de manutenção com intervalos de takt. Bicos de blow-off inteligentes em cabines de pintura equilibram fluxo de ar para melhorar qualidade de revestimento e minimizar retrabalho de overspray, reforçando o valor empresarial da tecnologia.

O segmento de semicondutores e eletrônicos está projetado para crescer a uma TCAC de 9%, impulsionado por buildouts de wafer-fab estimulados pelo CHIPS Act. Robôs de sala limpa usam cilindros de fole miniaturizados para pegar wafers frágeis de 300 mm, dependendo de ar comprimido ultra-limpo fornecido por conjuntos de filtro ISO 8573-1 Classe 0 com sensores de pressão diferencial a bordo. Geradores de vácuo dentro de manipuladores de teste ajustam força de sucção baseada em medições de vazamento ao vivo, protegendo dies delicados. À medida que embalagens avançadas exigem precisão em nível de mícron, engenheiros de processo priorizam atuadores que combinam resolução sub-mícron com loops de feedback vinculados aos frameworks APC (controle de processo avançado) de fabs, cimentando a importância estratégica do segmento dentro do mercado de pneumática inteligente.

Por Protocolo de Comunicação: EtherNet/IP Lidera Conectividade de Rede

EtherNet/IP domina interfaces de rede em plantas norte-americanas, aproveitando fiação Ethernet padrão e objetos CIP que mesclam dados de controle e diagnóstico. Blocos de válvula pneumática expõem contadores de ciclo, temperatura e tempo ocioso para painéis MES, unificando visões OT e IT. Equipes de engenharia apreciam a capacidade de tunelar pacotes de configuração sem interromper tráfego em tempo real, facilitando atualizações de firmware em centenas de nós. Perfis de dispositivo simplificam estruturas de tag, para que programas PLC possam trocar fabricantes sem reescritas de lógica ladder, aumentando flexibilidade de fornecedor no estágio de licitação de projeto.

PROFINET está ganhando terreno na Europa, onde operação determinística classe C atinge tempos de atualização de 250 µs para unidades pick-and-place multi-eixo que coordenam garras pneumáticas com drives servo. Benchmarks comparativos mostram sincronização 30-50% mais rápida durante cartooning de alta velocidade, crítica para maximizar OEE em linhas de bebidas a granel. Terminais de válvula multi-protocolo agora enviam com firmware auto-detect que inicializa em qualquer protocolo, mitigando a divisão de longa data e ampliando oportunidades de implantação global. Perfis TSN emergentes prometem latência sub-100 µs enquanto preservam fiação baseada em Ethernet padrão, uma mudança provável de emergir em gerações de novos produtos além de 2026.

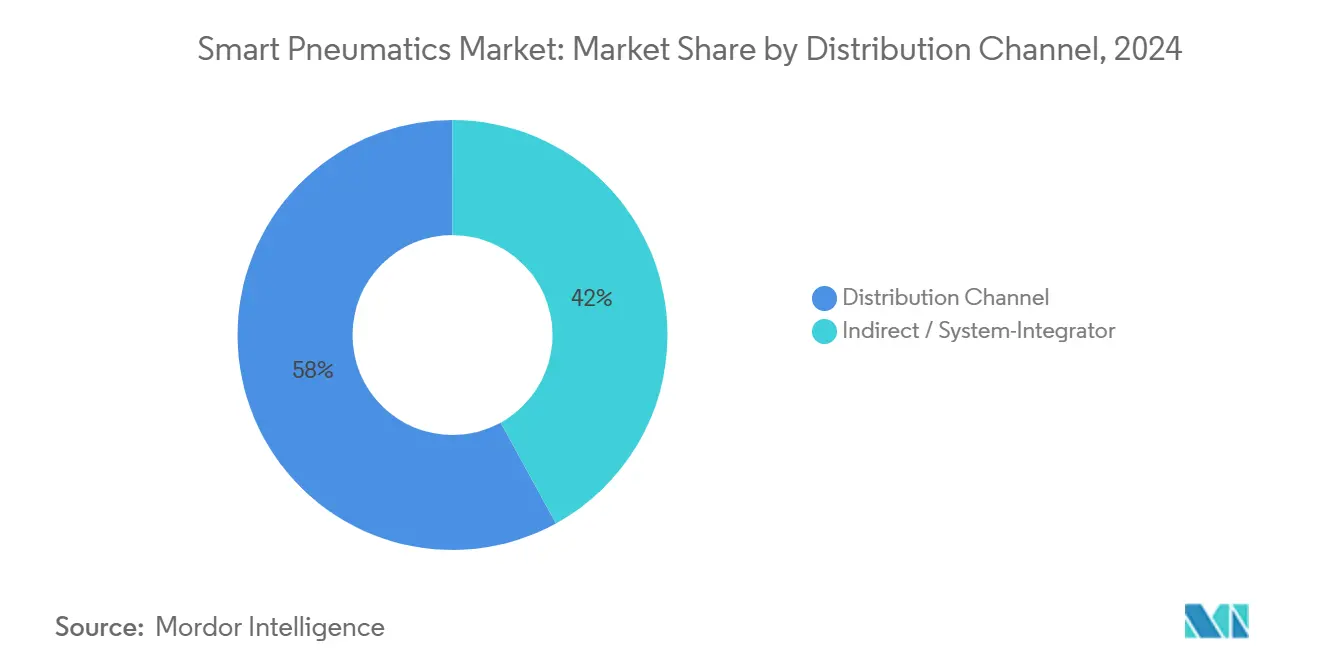

Por Canal de Distribuição: Integradores de Sistema Adicionam Valor de Implementação

Vendas diretas permanecem essenciais para instalações complexas, particularmente em fabs de semicondutores e montagem aeroespacial, onde padrões de sala limpa, cálculos de força e avaliações de redundância exigem know-how de aplicação profundo. Especialistas OEM visitam locais para validar qualidade de ar comprimido, recomendar designs de economia de energia e certificar arquiteturas de rede contra diretrizes de cibersegurança. Dados de campo dessas visitas alimentam roteiros de P&D, fomentando loops de iteração mais rápidos em um cenário tecnológico que evolui anualmente.

Integradores de sistema cada vez mais moldam resultados de projeto, agrupando módulos pneumáticos com robôs, visão e conectores MES em células turnkey para PMEs. Programas de treinamento certificados por Parker, Emerson e Festo equipam integradores para dimensionar estações de fornecimento de ar, configurar mestres IO-Link e mapear tags OPC UA em suítes SCADA. À medida que fábricas buscam operações lights-out, integradores entregam painéis unificados que mesclam KPIs pneumáticos com métricas servo e PLC. Este canal, portanto, amplifica o alcance de todos os fornecedores, acelerando penetração de soluções do mercado de pneumática inteligente em segmentos que carecem de equipes de automação internas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

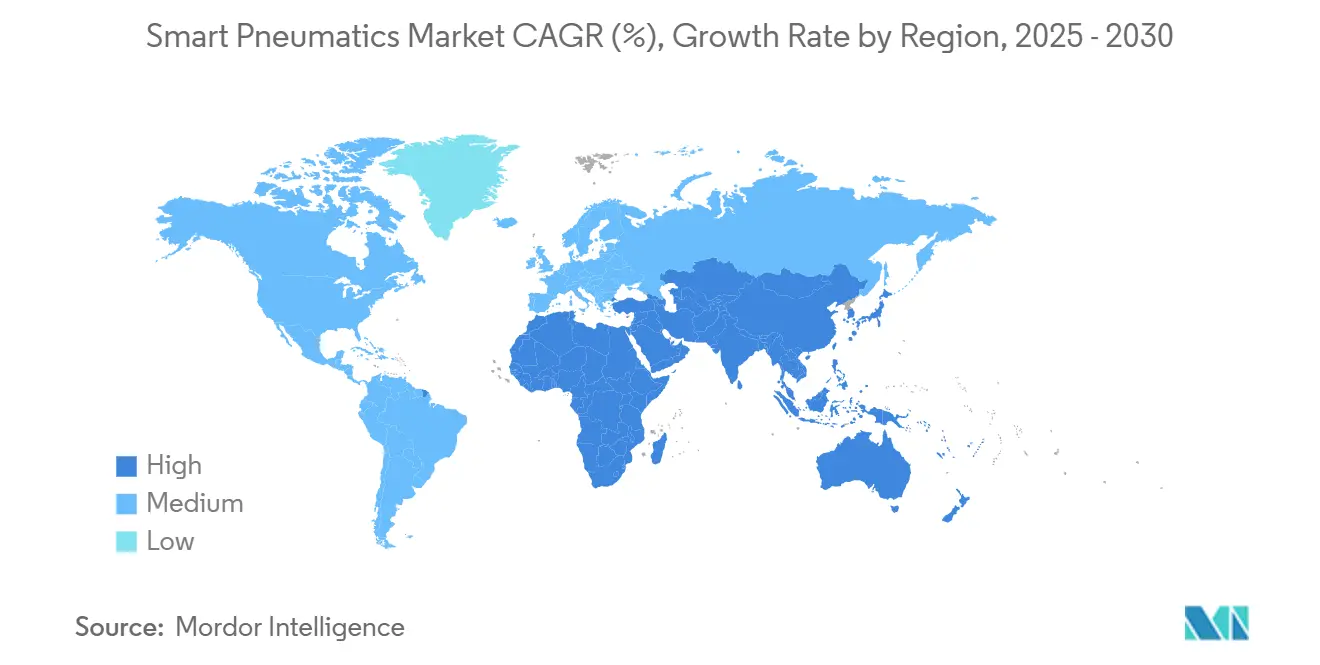

Ásia-Pacífico deteve 38% da receita em 2024, apoiada pelo impulso de automação da China sob "Made in China 2025" e investimentos de USD 32,9 bilhões de Taiwan em semicondutores. Clusters fabris de alta densidade adotam manifolds de válvula com analytics integrados que sinalizam vazamentos de ar comprimido antes que inflem contas de utilidade. Plantas automotivas japonesas implementam cilindros habilitados para IO-Link em prensas de estampagem, cortando tempos de mudança durante mudanças multi-modelo. Fornecedores locais como Ningbo Smart Pneumatic fornecem módulos otimizados em custo adaptados para PMEs regionais, intensificando competição e estimulando melhorias rápidas de preço-desempenho que fortalecem dominância regional.

América do Norte representa uma base de compradores madura, mas focada em inovação. OEMs automotivos conectam ilhas de válvula a motores de IA em nuvem que preveem paradas de linha 30 dias em avanço, reduzindo penalidades de tempo de inatividade. O CHIPS Act incentiva novas fabs no Arizona, Texas e Ohio, cada uma especificando redes de ar comprimido limpo ISO Classe 1 com alarmes de ponto de orvalho ao vivo. Mandatos de redução de energia empurram plantas a adotar sistemas de gerenciamento de ar capazes de desligar linhas de alimentação durante períodos ociosos, refletindo um impulso mais amplo em direção à sustentabilidade no mercado de pneumática inteligente.

Espera-se que o Oriente Médio cresça a uma TCAC de 7,5% até 2030. Companhias petrolíferas nacionais retrofitam cabeças de poço com unidades de desligamento de segurança baseadas em PLC integrando atuadores pneumáticos dual-redundantes que transmitem perfis de movimento de haste para salas de controle centrais. O clima hostil impulsiona demanda por ligas resistentes à corrosão, vedações de temperatura estendida e blocos de válvula auto-diagnosticadores que antecipam ingresso de areia. Além de petróleo e gás, estados do Golfo investem em plantas de alimentos e farmacêuticas para diversificar economias, adotando pneumáticos modulares que se adequam a instalações isoladas com suporte de engenharia local limitado. Esta demanda emergente amplia a pegada geográfica de fornecedores do mercado de pneumática inteligente.

Cenário Competitivo

Fornecedores globais como Emerson, Festo, Parker Hannifin e SMC controlam coletivamente uma porção substancial da receita, aproveitando catálogos amplos que abrangem atuadores, válvulas, reguladores e software analítico. A aquisição de USD 621 milhões da Aventics pela Emerson expandiu sua gama para incluir terminais de válvula IO-Link, enquanto o Motion Terminal da Festo adicionou configurabilidade baseada em app que rivaliza drives definidos por software. A planta de USD 150 milhões da Parker em Shanghai melhora a velocidade de entrega asiática, encurtando tempos de lead de projeto e fortalecendo suporte pós-venda local. A plataforma AMS 2.0 da SMC reduz uso de ar comprimido em até 40%, alinhando-se com KPIs de sustentabilidade em fábricas Fortune 500.

Especialistas como Cypress EnviroSystems implantam sensores de retrofit que se prendem a cilindros legados, injetando ativos brownfield em painéis de nuvem sem desmontar linhas de ar. O plugue de cabo da Burkert transforma válvulas solenoides comuns em fontes de dados, permitindo atualizações incrementais em plantas com restrições de caixa. Newcomers digitais enfatizam arquiteturas centradas em API que expõem dados pneumáticos para portais MES, ERP e energia, desafiando incumbentes a acelerar abertura de firmware.

A competição agora depende mais de software e analytics do que de força de cilindro de pico ou taxas de fluxo. Fornecedores que demonstram economias de energia de loop fechado, precisão de manutenção preditiva e resistência de cibersegurança estão ganhando rollouts multi-plantas. Oportunidades de white-space incluem gateways agnósticos de protocolo, diagnósticos de vazamento orientados por IA e atuadores híbridos pneumático-elétricos totalmente integrados que visam equilibrar TCO com densidade de força. O tempo competitivo provavelmente se intensificará à medida que fábricas buscam metas net-zero e exigem ROI quantificável de cada atualização de sistema de ar comprimido.

Líderes da Indústria de Pneumática Inteligente

Emerson Electric Co.

Festo

Thomson Industries Inc.

Metso Corporation

Parker Hannifin

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Festo revelou sua plataforma Motion Terminal de nova geração com IA integrada para otimização pneumática autônoma.

- Abril de 2025: A Emerson lançou a plataforma AVENTICS Series G4 Fieldbus com cibersegurança aprimorada e suporte de protocolo expandido.

- Março de 2025: Parker Hannifin completou uma expansão de USD 150 milhões de sua instalação em Shanghai, aumentando produção de componentes pneumáticos inteligentes.

- Fevereiro de 2025: SMC introduziu seu Sistema de Gerenciamento de Ar AMS 2.0, entregando até 40% de economia de ar comprimido através de otimização em tempo real.

Escopo do Relatório do Mercado Global de Pneumática Inteligente

Com dados sensoriais fluindo em ambas as direções, processos pneumáticos antigos estão sendo renovados em sistemas pneumáticos inteligentes, com dados comunicados para controladores de nível superior e distribuídos para redes locais através de componentes pneumáticos como atuadores inteligentes, válvulas inteligentes. Esta integração incorpora em vários usuários finais como manufatura, industrial, etc.

| Módulos Pneumáticos Inteligentes |

| Hardware |

| Software |

| Serviços |

| Cilindros |

| Transdutores |

| Interruptores |

| Automotivo |

| Petróleo e Gás |

| Alimentos e Bebidas |

| EtherNet/IP |

| PROFINET |

| IO-Link |

| Vendas Diretas |

| Indireto / Integrador de Sistema |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Resto da África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Atuadores Pneumáticos Inteligentes | Módulos Pneumáticos Inteligentes | |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tipo de Instrumento | Cilindros | |

| Transdutores | ||

| Interruptores | ||

| Por Setor de Usuário Final | Automotivo | |

| Petróleo e Gás | ||

| Alimentos e Bebidas | ||

| Por Protocolo de Comunicação | EtherNet/IP | |

| PROFINET | ||

| IO-Link | ||

| Por Canal de Distribuição | Vendas Diretas | |

| Indireto / Integrador de Sistema | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Resto da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões Principais Respondidas no Relatório

O que está impulsionando o crescimento no mercado de pneumática inteligente?

O crescimento decorre da combinação de potência de ar comprimido com conectividade IIoT, que reduz tempo de inatividade, corta custos de energia e permite manutenção preditiva em setores.

Qual região atualmente lidera o mercado de pneumática inteligente?

A Ásia-Pacífico liderou com 38% da receita em 2024, apoiada por significativos investimentos em semicondutores e automação.

Qual é o tamanho do mercado de pneumática inteligente e qual é sua previsão de crescimento?

O tamanho do mercado de pneumática inteligente está em USD 5,88 bilhões em 2025 e tem previsão de atingir USD 7,92 bilhões até 2030 a uma TCAC de 6,14%.

Qual segmento de produto está crescendo mais rapidamente?

Módulos pneumáticos inteligentes estão avançando a uma TCAC de 8,5% pois integram controle, monitoramento de condição e otimização de energia em uma única plataforma.

Por que o setor de semicondutores é importante para adoção de pneumática inteligente?

A fabricação de semicondutores exige atuação ultra-limpa, precisa e confiável, tornando sistemas pneumáticos ricos em dados essenciais para manter rendimento em nós de processo avançados.

Qual é a principal restrição para implantação mais ampla de pneumática inteligente?

Alto custo total de propriedade versus alternativas eletromecânicas em linhas de trabalho leve, juntamente com lacunas de interoperabilidade de protocolo em plantas brownfield, limita adoção mais rápida.

Página atualizada pela última vez em: