Tamanho e Participação do Mercado de Inteligência Artificial como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

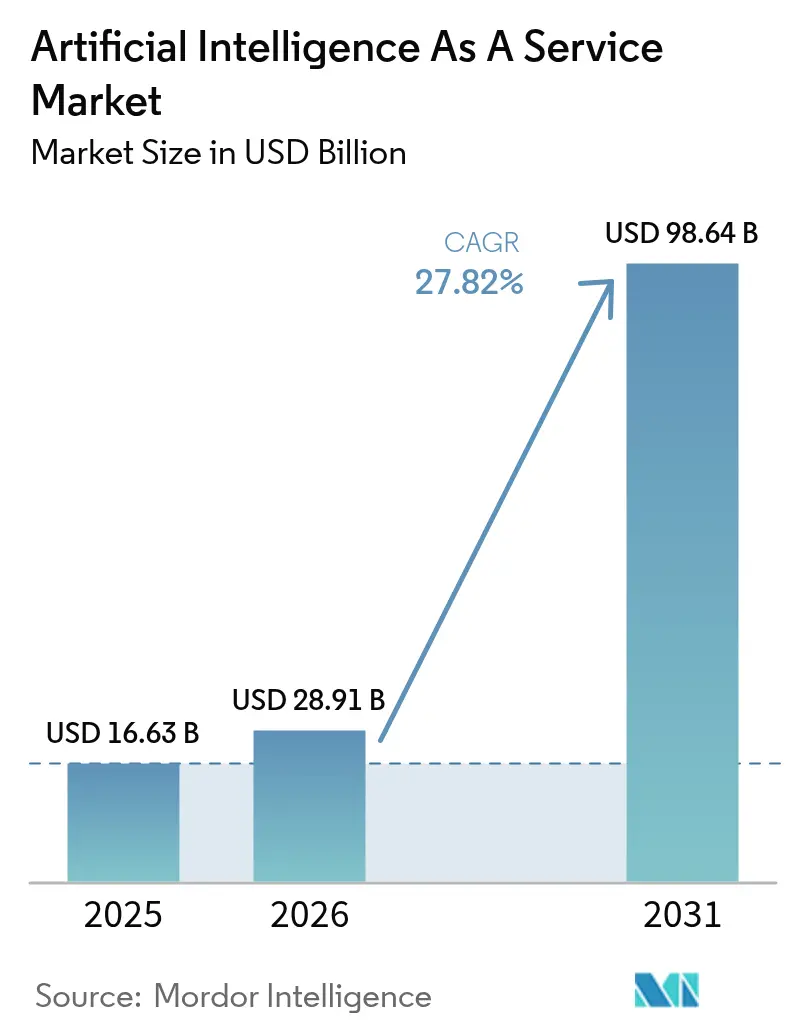

| Tamanho do Mercado (2026) | 28.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Artificial como Serviço por Mordor Intelligence

O tamanho do mercado de Inteligência Artificial como Serviço está projetado para expandir de USD 20,63 bilhões em 2025 e USD 28,91 bilhões em 2026 para USD 98,64 bilhões até 2031, registrando um CAGR de 27,82% entre 2026 e 2031. A rápida migração empresarial do treinamento de modelos em instalações próprias para inferência em nuvem com pagamento por uso está redefinindo a economia de aquisição, à medida que os desembolsos iniciais de capital diminuem e os ciclos de atualização se aceleram. As ofertas de nuvem pública permaneceram o ponto de entrada preferido em 2025, pois as startups valorizavam a velocidade em detrimento da governança; no entanto, as configurações híbridas estão crescendo à medida que instituições regulamentadas equilibram as leis de soberania de dados com a elasticidade da computação em hiperescala. Aceleradores personalizados, notadamente o AWS Trainium3, estão reduzindo os custos unitários de inferência de modelos de linguagem de grande escala bem abaixo dos benchmarks anteriores de GPU, abrindo orçamentos de produção para transcrição em tempo real, análise de visão e simulações de gêmeos digitais. O impulso do mercado é ainda reforçado por plataformas de baixo código que incorporam APIs de IA generativa, reduzindo drasticamente os prazos de desenvolvimento de aplicações, enquanto programas de nuvem soberana apoiados por governos na Ásia e no Oriente Médio expandem a capacidade regional para cargas de trabalho que os provedores ocidentais não podem hospedar legalmente.

Principais Conclusões do Relatório

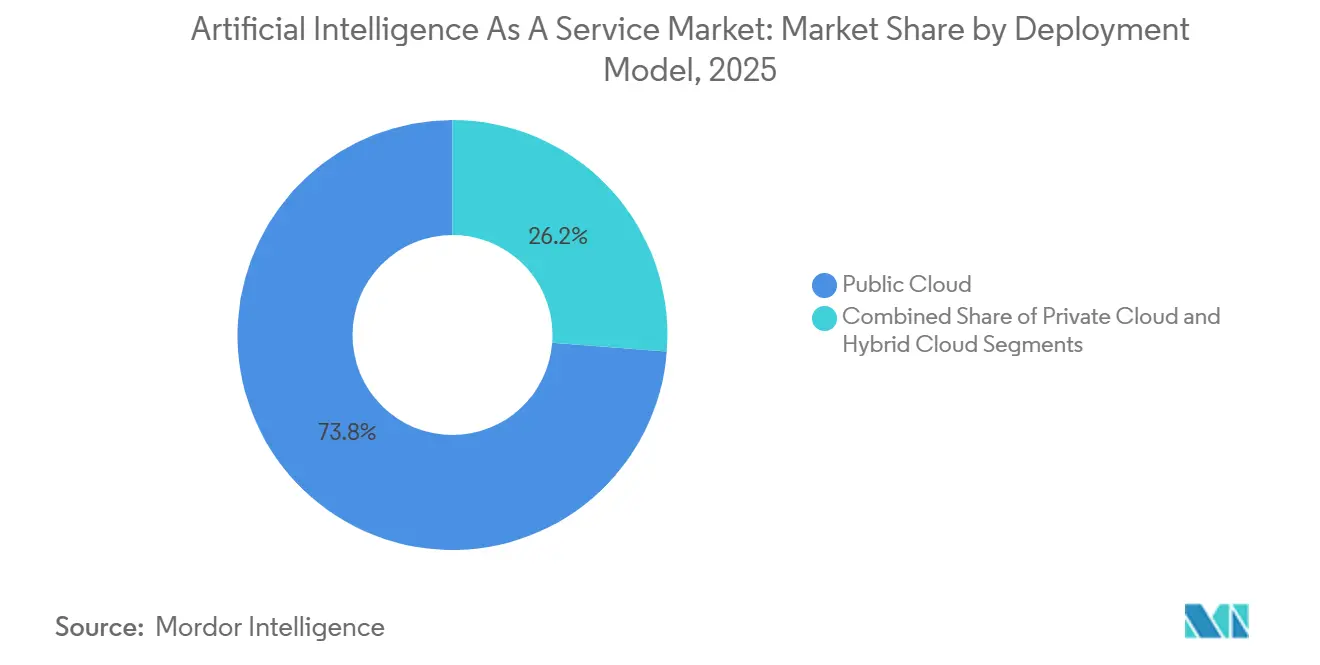

- Por modelo de implantação, a nuvem pública liderou com 73,78% de participação na receita em 2025; a nuvem híbrida está prevista para expandir a um CAGR de 29,11% até 2031.

- Por tipo de serviço, os serviços de plataforma de aprendizado de máquina detinham 40,37% da participação do mercado de Inteligência Artificial como Serviço em 2025, enquanto os serviços de infraestrutura de IA estão projetados para crescer a 28,52% até 2031.

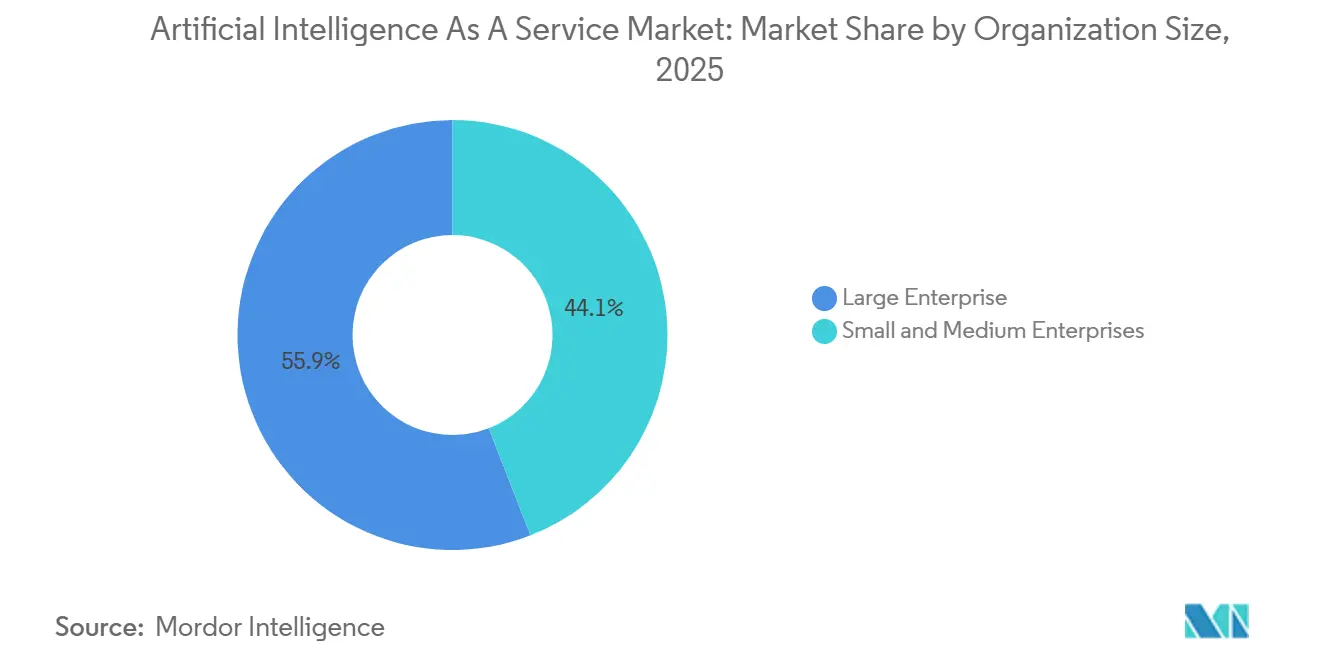

- Por tamanho da organização, as grandes empresas responderam por 55,91% da receita de 2025; as pequenas e médias empresas estão avançando a um CAGR de 28,33% até 2031.

- Por setor do usuário final, o BFSI capturou 23,46% da receita de 2025, mas a saúde e as ciências da vida estão avançando a um CAGR de 29,06% até 2031.

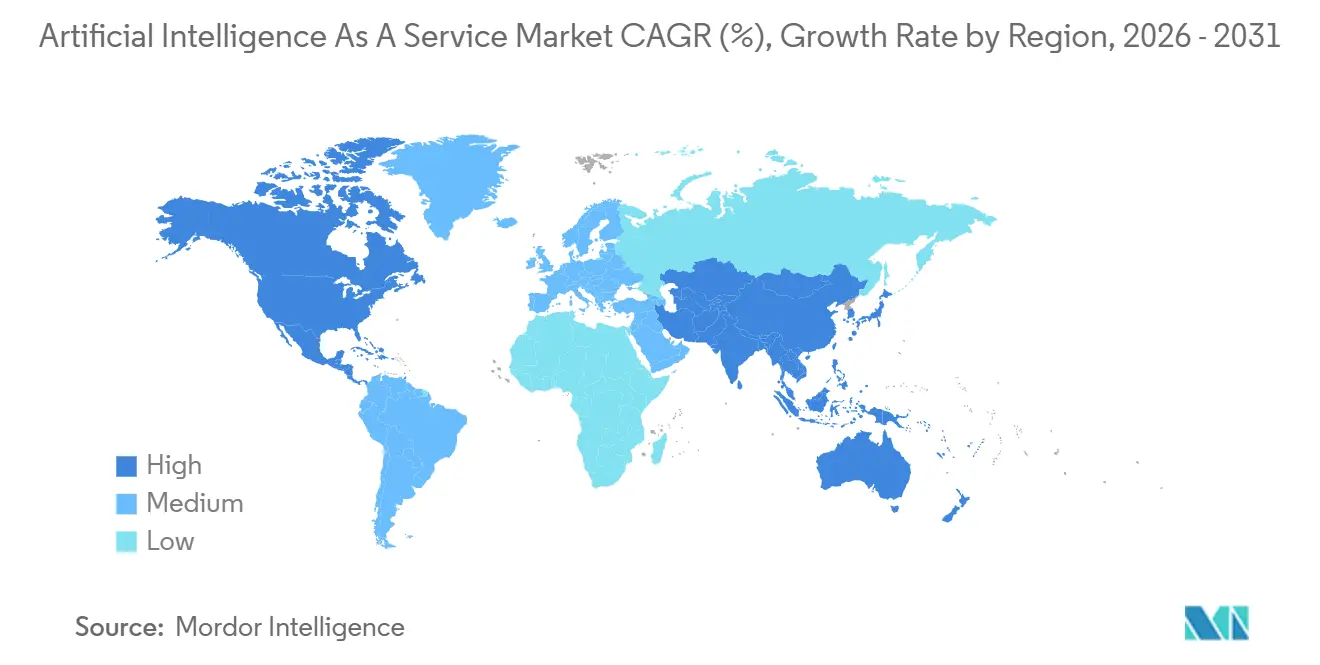

- Por geografia, a América do Norte capturou uma participação de 39,71% em 2025; a Ásia-Pacífico está acelerando a um CAGR de 29,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Inteligência Artificial como Serviço*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Análise Preditiva e Prescritiva | +4.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Ferramentas de IA por Assinatura Reduzindo o Custo Total de Propriedade para PMEs | +3.8% | Global, mais forte na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| APIs de IA Generativa Incorporadas em Plataformas de Baixo Código | +5.1% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida Adoção de Inteligência Artificial como Serviço em Nuvem Pública em Mercados Emergentes | +4.6% | Ásia-Pacífico, Oriente Médio, África, América do Sul | Médio prazo (2 a 4 anos) |

| Aceleradores de IA Personalizados Reduzindo o Custo de Inferência | +3.9% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pacotes de Inteligência Artificial como Serviço Verticalizados para Setores Regulamentados | +3.4% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Análise Preditiva e Prescritiva

As empresas estão substituindo painéis descritivos por modelos em nuvem prospectivos que propõem ações concretas, impulsionando o consumo sustentado da capacidade do mercado de Inteligência Artificial como Serviço. Os varejistas otimizam o estoque de armazéns consultando APIs de previsão de demanda, enquanto os fabricantes incorporam algoritmos de manutenção prescritiva em fluxos de sensores IoT para reduzir paralisações custosas.[1]Deloitte Consulting, "Pesquisa Global de Cadeia de Suprimentos 2024," deloitte.com As mesas de serviços financeiros agora transmitem previsões em submilissegundos a partir de endpoints de inferência de IA co-localizados, refletindo uma corrida armamentista em negociações sensíveis à latência. As concessionárias de energia despacham geração renovável com base em previsões de carga orientadas pelo clima, um cenário antes inviável em servidores legados. A relevância deste impulsionador abrange todos os setores que precisam responder a sinais de mercado em rápida mudança.

Ferramentas de IA por Assinatura Reduzindo o Custo Total de Propriedade para PMEs

O modelo de pagamento por uso elimina as barreiras de entrada, permitindo que empresas com receitas abaixo de USD 10 milhões invoquem análise de sentimento de alta precisão ou detecção de fraudes por frações de centavo por chamada. O mercado de Inteligência Artificial como Serviço se beneficia porque os fornecedores assumem a atualização da infraestrutura e o retreinamento de modelos, garantindo que as PMEs sempre executem os algoritmos mais recentes. A adoção é visível em fintechs brasileiras que concedem microcréditos e em varejistas do Sudeste Asiático que lançam mecanismos de recomendação sem cientistas de dados em tempo integral. As atualizações hospedadas pelo provedor também mitigam a exposição à segurança cibernética, tornando a inferência em nuvem mais segura do que o código não gerenciado em instalações próprias. À medida que a economia de assinatura se alinha ao fluxo de caixa limitado das PMEs, a implantação se acelera nos mercados emergentes.

APIs de IA Generativa Incorporadas em Plataformas de Baixo Código

Suítes de baixo código que expõem modelos de linguagem de grande escala por meio de prompts em linguagem natural permitem que usuários de negócios criem recursos de IA em horas, não em trimestres.[2]Appian Corporation, "Automação de IA e Processos da Appian," appian.com Uma seguradora europeia reduziu o tempo de processamento de sinistros de semanas para horas combinando modelos de fluxo de trabalho com geração de conteúdo GPT-4. Integrações semelhantes abrangem gestão de relacionamento com clientes, planejamento de recursos empresariais e aplicações de capital humano, o que significa que o mercado de Inteligência Artificial como Serviço agora monetiza não apenas a computação, mas também o desenvolvimento democratizado. Pesquisas mostram que a maioria das empresas planeja incorporar IA generativa em ferramentas de baixo código dentro de dois anos, ressaltando como os fornecedores de plataformas sem IA nativa correm risco de perda de clientes.

Rápida Adoção de Inteligência Artificial como Serviço em Nuvem Pública em Mercados Emergentes

Mandatos de nuvem soberana combinados com subsídios estatais estão impulsionando uma onda de expansão de capacidade na Ásia-Pacífico e na África.[3]Governo da Índia, "Iniciativa Nacional de Nuvem de IA," meity.gov.in Os preços de GPU como serviço do Quênia são inferiores aos dos hiperescaladores ocidentais, desbloqueando aplicações de agritech e healthtech. Tailândia e Indonésia têm políticas semelhantes que ancoram modelos dentro das fronteiras nacionais, direcionando a demanda para provedores regionais. À medida que as leis de localização de dados se proliferam, as cargas de trabalho de inferência em nuvem se deslocam geograficamente, ampliando a base do mercado de Inteligência Artificial como Serviço além da América do Norte e da Europa.

Análise de Impacto das Restrições do Mercado de Inteligência Artificial como Serviço*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação Crescente dos Custos de Computação em Nuvem | -2.8% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Maior Escrutínio Regulatório sobre a Proveniência de Modelos | -2.1% | Europa, expandindo para América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Custos de Privacidade de Dados e Conformidade em Ascensão | -1.9% | Global, liderado pela Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Escassez Persistente de Talentos em MLOps | -1.6% | Global, mais grave na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Escrutínio Regulatório sobre a Proveniência de Modelos

A Lei de IA da UE obriga os provedores a documentar dados de treinamento, arquitetura de modelos e histórico de validação, inflacionando os custos de conformidade para qualquer participante do mercado de Inteligência Artificial como Serviço que atenda clientes europeus. Compradores de serviços financeiros e de saúde exigem auditorias de terceiros para atestar imparcialidade e robustez, com honorários que chegam a seis dígitos por modelo. Fornecedores menores atrasam lançamentos ou se limitam a aplicações de baixo risco fora do escopo, consolidando participação entre hiperescaladores com capital abundante e grandes consultorias.

Inflação Crescente dos Custos de Computação em Nuvem

A escassez de NVIDIA H100 forçou os hiperescaladores a aumentar as taxas de inferência sob demanda em 15 a 20% no início de 2026, pressionando os orçamentos de startups sem capacidade reservada. Algumas empresas consideram repatriar a inferência de estado estável para clusters em instalações próprias, mas as restrições de capacidade e os ciclos de atualização de silício dificultam movimentos rápidos. Embora os chips dos fornecedores prometam alívio, as cargas de trabalho frequentemente precisam de refatoração de código, moderando o potencial de migração no curto prazo. Os preços elevados podem persistir até que o novo fornecimento da arquitetura Blackwell da NVIDIA normalize o mercado de GPU.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Inteligência Artificial como Serviço

Por Modelo de Implantação:

A Nuvem Híbrida Otimiza Conformidade e ElasticidadeAs configurações híbridas representaram uma base menor em 2025, mas estão expandindo a 29,11% até 2031, superando o CAGR geral do mercado de Inteligência Artificial como Serviço. Bancos e hospitais mantêm registros sensíveis em instalações próprias para satisfazer os reguladores, enquanto o treinamento e a inferência em lote são executados em nuvens públicas quando os preços spot caem, reduzindo o custo total de propriedade sem violar as regras de soberania de dados. O tamanho do mercado de Inteligência Artificial como Serviço para soluções híbridas está projetado para superar as nuvens privadas antes de 2030, à medida que as ferramentas da Databricks e da Snowflake simplificam a orquestração entre ambientes.

A nuvem pública permanece dominante porque as empresas nativas digitais ainda priorizam a velocidade em detrimento do controle, mas os crescentes estatutos de localização da UE e do CCG direcionam a demanda incremental para projetos híbridos. As máquinas virtuais de computação confidencial do Azure, que protegem os dados em uso, ilustram como os hiperescaladores adaptam as ofertas públicas para imitar as garantias da nuvem privada. A complexidade operacional persiste em torno da sincronização de conjuntos de dados e dos pipelines de promoção de modelos, mas o crescente domínio de DevSecOps e a automação orientada por políticas mitigam o atrito. Consequentemente, as arquiteturas híbridas devem garantir aproximadamente um terço da participação do mercado de Inteligência Artificial como Serviço até 2031.

Por Tipo de Serviço:

Os Serviços de Infraestrutura Crescem com a Economia do Silício PersonalizadoOs serviços de infraestrutura de IA estão seguindo uma curva de crescimento de 28,52%, superando a trajetória mais ampla do mercado de Inteligência Artificial como Serviço, à medida que os compradores avançam das camadas gerenciadas de AutoML para o acesso direto a GPUs, TPUs e chips de inferência de propósito específico. Em 2025, as plataformas de aprendizado de máquina ainda comandavam 40,37% da receita, mas sua participação está sendo corroída à medida que equipes experientes de ciência de dados buscam custos unitários mais baixos e maior controle. O tamanho do mercado de Inteligência Artificial como Serviço para ofertas de infraestrutura se expandirá ainda mais quando a Microsoft lançar seu silício Maia, intensificando a concorrência de preços e reforçando o aprisionamento dos hiperescaladores.

Os serviços de plataforma mantêm relevância para clientes de médio porte sem expertise em MLOps, e os conjuntos de APIs cognitivas permanecem indispensáveis onde a latência ou os volumes de dados tornam o treinamento personalizado excessivo. No entanto, as cargas de trabalho de IA generativa inclinam a economia decisivamente em direção a aceleradores brutos, porque a inferência domina o consumo faturável. Nuvens regionais menores tentam contrabalançar negociando descontos em massa de GPU, embora sua lacuna possa se ampliar à medida que os hiperescaladores amortizam pesquisa e desenvolvimento em frotas colossais. Assim, os serviços de infraestrutura poderiam comandar cerca de 40% da participação do mercado de Inteligência Artificial como Serviço até 2031.

Por Tamanho da Organização:

As PMEs Aceleram com o Modelo de Utilidade por Pagamento por UsoAs grandes empresas ainda geraram 55,91% dos gastos de 2025, mas as PMEs registram o CAGR mais rápido de 28,33% porque o faturamento baseado em uso elimina o capex e os fornecedores absorvem a complexidade do retreinamento e da escalabilidade. O mercado de Inteligência Artificial como Serviço está, portanto, se expandindo além dos adotantes da Fortune 500 para abranger lojas regionais de comércio eletrônico, credores de microfinanças e proprietários únicos com conhecimento digital. À medida que os limites de assinatura caem abaixo de USD 100 por mês, até mesmo varejistas familiares implantam chatbots e mecanismos de previsão de estoque que antes exigiam equipes multidisciplinares.

Os desafios persistem na ingestão de dados e na qualidade dos rótulos, mas os participantes do ecossistema respondem com pipelines prontos para uso e geradores de dados sintéticos. A adoção pelas PMEs é mais vibrante onde a banda larga móvel é barata e as comunidades de desenvolvedores florescem, notadamente no Sudeste Asiático e na América do Sul. Como resultado, a participação do mercado de Inteligência Artificial como Serviço historicamente detida por conglomerados está sendo lentamente diluída, embora os gastos absolutos das grandes empresas continuem a crescer dado o crescente leque de casos de uso.

Por Setor do Usuário Final:

A Saúde Ganha Impulso com Vento Regulatório FavorávelO BFSI capturou 23,46% da receita de 2025 após anos de liderança em detecção de fraudes, pontuação de risco e negociação algorítmica. No entanto, a saúde e as ciências da vida, impulsionadas por 14 algoritmos de diagnóstico aprovados pela FDA em 2024, agora registram o CAGR mais forte de 29,06% e estão prontas para garantir um quarto da participação do mercado de Inteligência Artificial como Serviço até 2031. O tamanho do mercado de Inteligência Artificial como Serviço para plataformas de análise de imagens se acelera à medida que o Medicare começa a reembolsar leituras assistidas por IA, e as seguradoras de responsabilidade médica concedem descontos nos prêmios quando os hospitais implantam ferramentas aprovadas pela FDA.

Os patrocinadores farmacêuticos adotam a otimização de ensaios clínicos baseada em nuvem para automatizar a seleção de coortes e a previsão de eventos adversos, reduzindo os prazos dos ensaios em quase um terço. O BFSI permanece vibrante, adicionando bots de processamento de documentos com IA generativa e redes neurais de grafos antifraude, mas seu crescimento se modera em relação ao explosivo avanço da saúde. Varejo, telecomunicações, manufatura e energia continuam absorvendo capacidades de IA, mas nenhum deles corresponde aos catalisadores regulatórios que atualmente impulsionam as aplicações clínicas.

Análise Geográfica

Mercado de Inteligência Artificial como Serviço na América do Norte

A América do Norte reteve 39,71% da participação de mercado de Inteligência Artificial como Serviço em 2025, porque os hiperescaladores e os laboratórios de modelos apoiados por capital de risco concentram capacidade computacional, capital e talento nos Estados Unidos. A ampla adoção de IA generativa em softwares de fluxo de trabalho sustenta a cobrança premium em nuvem, enquanto as políticas favoráveis à imigração do Canadá atraem pesquisadores para os emergentes polos de Toronto e Montreal. O crescimento está se moderando à medida que os projetos empresariais migram de pilotos para produção otimizada, mas a expansão persiste nas cargas de trabalho dos setores automotivo, de defesa e do setor público.

Mercado de Inteligência Artificial como Serviço na APAC

A Ásia-Pacífico tem previsão de crescimento de 29,55% até 2031, a expansão regional mais rápida no mercado de Inteligência Artificial como Serviço, sustentada por mandatos de IA soberana na Índia, Tailândia e Indonésia que exigem hospedagem local de modelos e dados. Os provedores domésticos desfrutam de preferência política, enquanto os gigantes chineses investem bilhões em capacidade de GPU nacional para contornar as restrições de exportação dos Estados Unidos. O Japão e a Coreia do Sul se diferenciam pelo processamento de linguagem natural específico para seus idiomas, algo que as nuvens ocidentais têm dificuldade em localizar. A Austrália e a Nova Zelândia contribuem de forma significativa por meio de implantações de manutenção preditiva no setor de mineração e chatbots bancários.

Mercado de Inteligência Artificial como Serviço na EMEA e América do Sul

A Europa detém cerca de 22% de participação de mercado, limitada pelo GDPR e pela Lei de IA, que juntos elevam os custos de conformidade e reduzem a velocidade de implementação para fornecedores externos. No entanto, campeões regionais como T-Systems e OVHcloud capturam cargas de trabalho que exigem residência estrita de dados. O Oriente Médio está emergindo rapidamente após a NEOM da Arábia Saudita e os Emirados Árabes Unidos realizarem investimentos de nove dígitos em nuvens de IA soberana. A América do Sul ganha tração à medida que fintechs brasileiras e startups de agritech argentinas exploram APIs de pontuação de crédito de baixo custo e monitoramento de culturas. A África é incipiente, mas promissora, com a Konza Technopolis do Quênia sendo pioneira em GPU como Serviço e atraindo desenvolvedores pan-regionais.

Cenário Competitivo

O mercado de Inteligência Artificial como Serviço apresenta concentração moderada; Amazon Web Services, Microsoft Azure e Google Cloud controlam conjuntamente cerca de 60% da receita mundial, mas a fragmentação se intensifica à medida que hiperescaladores regionais, especialistas verticais e coletivos de código aberto ganham participação. A concorrência em silício personalizado é acirrada: o Trainium3 supera os preços de inferência do NVIDIA H100 em aproximadamente 40%, o TPU v5 do Google oferece ganhos semelhantes para o TensorFlow, e a Microsoft prepara o Maia para fortalecer o Azure. Esses chips reduzem os custos variáveis o suficiente para desencadear a migração em massa de cargas de trabalho, mas aprofundam o aprisionamento do fornecedor porque as pilhas de compiladores divergem.

Fornecedores especializados como DataRobot, H2O.ai e C3.ai ancoram seu valor em AutoML, modelos verticais ou módulos de governança que reduzem os ciclos de implantação de meses para dias. Eles cortejam compradores de médio porte mal atendidos pelas equipes de serviços profissionais dos hiperescaladores. Provedores regionais aproveitam os mandatos de soberania de dados; a expansão de USD 200 milhões da Alibaba para o NEOM da Arábia Saudita exemplifica como a geografia e a regulamentação se intersectam para criar fossos defensivos contra os incumbentes dos EUA. Modelos de linguagem em japonês, coreano e árabe isolam ainda mais os concorrentes domésticos da competição global.

Os movimentos estratégicos durante 2025-2026 incluem a expansão de USD 3 bilhões da Microsoft em data centers no Sudeste Asiático, a disponibilidade geral do Trainium3 da AWS e a integração gratuita do PaLM 2 do Google no Workspace, cada um projetado para ampliar o alcance do funil e incorporar a IA nos fluxos de trabalho diários. A inovação em conformidade é outra arena: o watsonx.governance da IBM e o Unity Catalog da Databricks prometem conformidade mais rápida com a Lei de IA da UE, diferenciando plataformas onde a regulamentação dita os critérios de compra. No geral, o sucesso depende de uma combinação de liderança de custos a partir de hardware proprietário, serviços diferenciados de IA generativa e invólucros de conformidade verticalizados.

Líderes do Setor de Inteligência Artificial como Serviço

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

IBM Corporation

BigML Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Inteligência Artificial como Serviço

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- International Business Machines Corporation

- Oracle Corporation

- Salesforce, Inc.

- SAS Institute Inc.

- H2O.ai, Inc.

- DataRobot, Inc.

- Dataiku SAS

- BigML, Inc.

- OpenAI LP

- Anthropic PBC

- C3.ai, Inc.

- NVIDIA Corporation (DGX Cloud)

- Alibaba Cloud

- Tencent Cloud

- Baidu AI Cloud

- Huawei Cloud

- Databricks, Inc.

Desenvolvimento Recente do Setor no Mercado de Inteligência Artificial como Serviço

- Fevereiro de 2026: A Microsoft anunciou um investimento de USD 3 bilhões para expandir a infraestrutura de IA do Azure em Jacarta, Manila e Bangkok, adicionando recursos de conformidade localizados para mandatos de nuvem soberana.

- Janeiro de 2026: A Databricks lançou o Unity Catalog para Governança de IA, reduzindo o tempo de documentação de proveniência em aproximadamente 60% para clientes de finanças europeus.

- Dezembro de 2025: A Amazon Web Services apresentou o Trainium3, oferecendo 40% de menor custo de inferência por token em comparação ao Trainium2, com disponibilidade geral em janeiro de 2026.

- Novembro de 2025: A Alibaba Cloud assinou uma parceria de USD 200 milhões com o NEOM da Arábia Saudita para construir uma nuvem de IA soberana que suporte cargas de trabalho de cidades inteligentes.

Escopo do Relatório Global do Mercado de Inteligência Artificial como Serviço

A Inteligência Artificial como Serviço (AIaaS) representa uma oferta de terceiros para terceirizar a inteligência artificial. Ela permite que empresas ou usuários finais experimentem a IA para diversos fins, limitando o investimento inicial e reduzindo o risco.

O Relatório do Mercado de Inteligência Artificial como Serviço é Segmentado por Modelo de Implantação (Nuvem Pública, Nuvem Privada, Nuvem Híbrida), Tipo de Serviço (Serviços de Plataforma de Aprendizado de Máquina, Serviços Cognitivos, Serviços de Infraestrutura de IA, Serviços Gerenciados e Profissionais de IA), Tamanho da Organização (PMEs, Grandes Empresas), Setor do Usuário Final (BFSI, Varejo e Comércio Eletrônico, Saúde e Ciências da Vida, TI e Telecomunicações, Manufatura, Energia e Serviços Públicos, Demais Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Serviços de Plataforma de Aprendizado de Máquina |

| Serviços Cognitivos (PLN, VC, Fala) |

| Serviços de Infraestrutura de IA (GPU/TPU) |

| Serviços Gerenciados e Profissionais de IA |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Manufatura |

| Energia e Serviços Públicos |

| Demais Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Demais Países da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Demais Países da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Demais Países do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Demais Países da África |

| Por Modelo de Implantação | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida | ||

| Por Tipo de Serviço | Serviços de Plataforma de Aprendizado de Máquina | |

| Serviços Cognitivos (PLN, VC, Fala) | ||

| Serviços de Infraestrutura de IA (GPU/TPU) | ||

| Serviços Gerenciados e Profissionais de IA | ||

| Por Tamanho da Organização | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | BFSI | |

| Varejo e Comércio Eletrônico | ||

| Saúde e Ciências da Vida | ||

| TI e Telecomunicações | ||

| Manufatura | ||

| Energia e Serviços Públicos | ||

| Demais Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Demais Países da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Demais Países da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Demais Países do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Demais Países da África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade os gastos com Inteligência Artificial como Serviço estão crescendo em direção a 2031?

Espera-se que o valor de mercado suba de USD 28,91 bilhões em 2026 para USD 98,64 bilhões até 2031, refletindo um CAGR de 27,82% impulsionado pela demanda por inferência com pagamento por uso.

Qual padrão de implantação apresenta o maior impulso de crescimento?

A nuvem híbrida lidera em termos relativos, avançando a um CAGR de 29,11% à medida que as empresas combinam o controle de dados em instalações próprias com a elasticidade da nuvem pública para picos de treinamento.

Por que os aceleradores personalizados são importantes para a economia da IA na nuvem?

Chips como o AWS Trainium3 e o Google TPU v5 reduzem o custo de inferência por token em até 40%, permitindo que as empresas escalem cargas de trabalho de IA generativa sem estourar o orçamento.

Qual tendência regulatória mais afeta os provedores europeus de Inteligência Artificial como Serviço?

A Lei de IA da UE exige documentação de proveniência para modelos de alto risco, aumentando a sobrecarga de conformidade em aproximadamente 15 a 20% e favorecendo fornecedores com ferramentas robustas de governança.

Qual setor provavelmente superará o crescimento do BFSI até 2031?

A saúde e as ciências da vida estão prontas para garantir aproximadamente um quarto da participação de mercado graças a algoritmos de diagnóstico aprovados pela FDA e à expansão do reembolso para leituras assistidas por IA.

Como as PMEs estão se beneficiando do modelo de Inteligência Artificial como Serviço?

As APIs com pagamento por uso eliminam as barreiras de despesas de capital, permitindo que pequenas empresas implantem análise de sentimento ou detecção de fraudes por frações de centavo por chamada, enquanto os provedores gerenciam as atualizações.

Página atualizada pela última vez em: