Tamanho e Participação do Mercado de IA Agêntica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 42.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

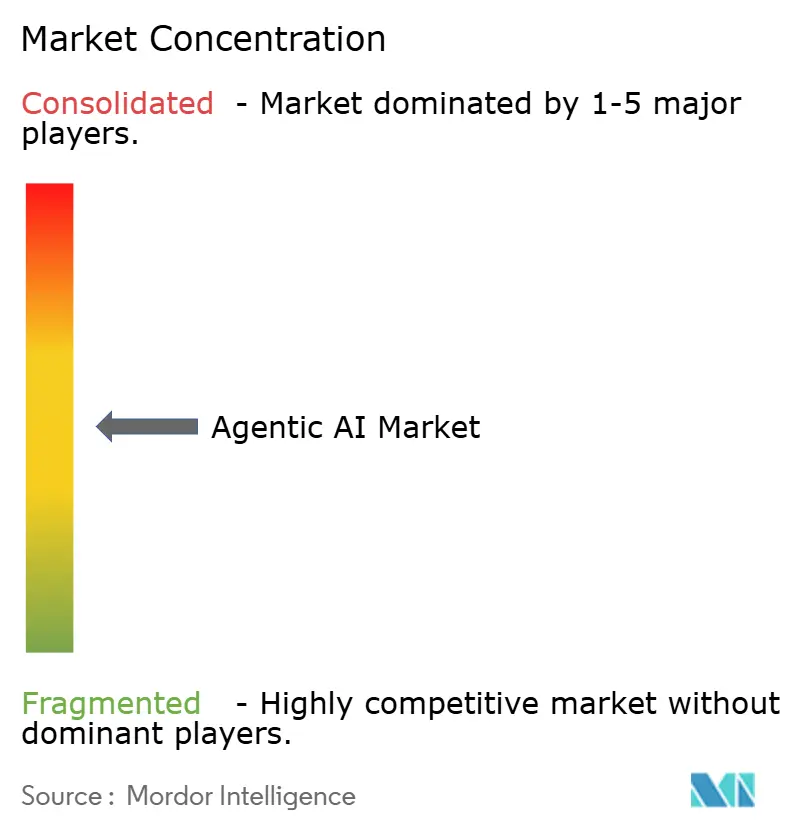

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA Agêntica por Mordor Intelligence

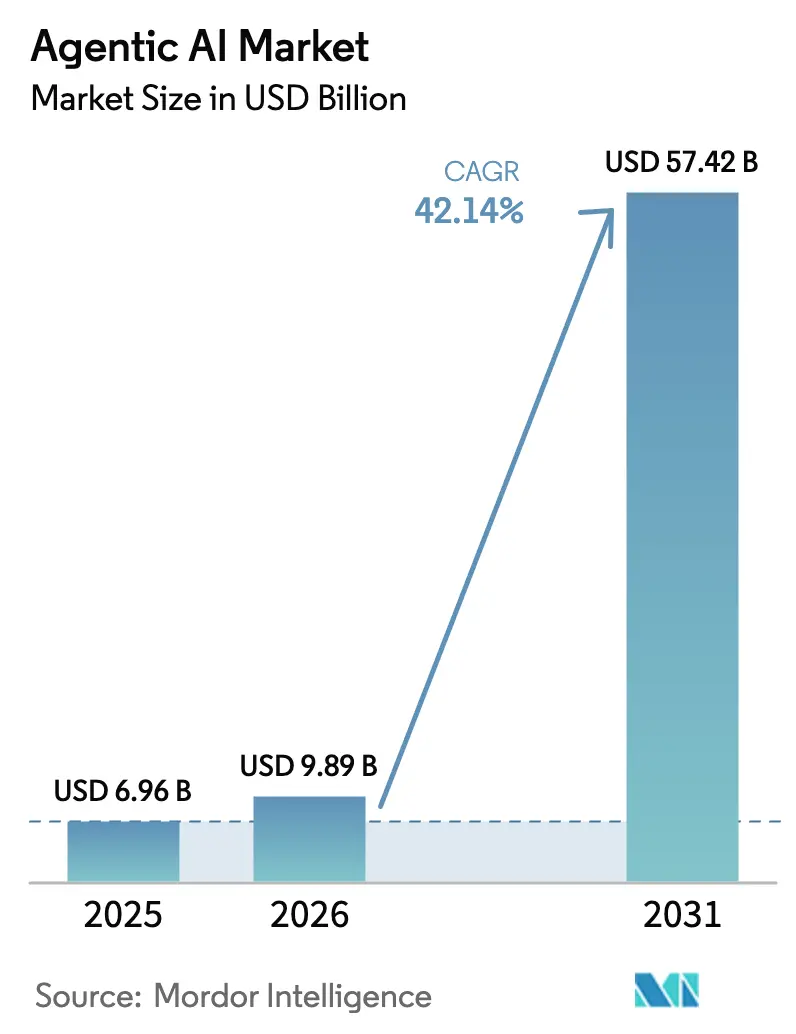

O tamanho do mercado de IA agêntica foi avaliado em USD 6,96 bilhões em 2025 e estima-se que cresça de USD 9,89 bilhões em 2026 para atingir USD 57,42 bilhões até 2031, a um CAGR de 42,14% durante o período de previsão (2026-2031). A aceleração da migração empresarial para sistemas autônomos, os avanços no raciocínio de modelos de linguagem de grande escala e a maturação dos frameworks de orquestração multiagente sustentam essa trajetória. A escalabilidade nativa em nuvem está impulsionando as implantações das fases de prova de conceito para a escala de produção, enquanto o financiamento de capital de risco superior a USD 40 bilhões apenas na América do Norte sinaliza forte convicção dos investidores. As grandes empresas permanecem como adotantes iniciais, mas os recursos simplificados de código aberto estão abrindo caminho para a entrada rápida de PMEs. O campo competitivo está evoluindo em direção a ecossistemas de plataformas onde a confiabilidade da orquestração, o alinhamento com a soberania de dados e os modelos de agentes específicos de domínio diferenciam as ofertas.

Principais Conclusões do Relatório

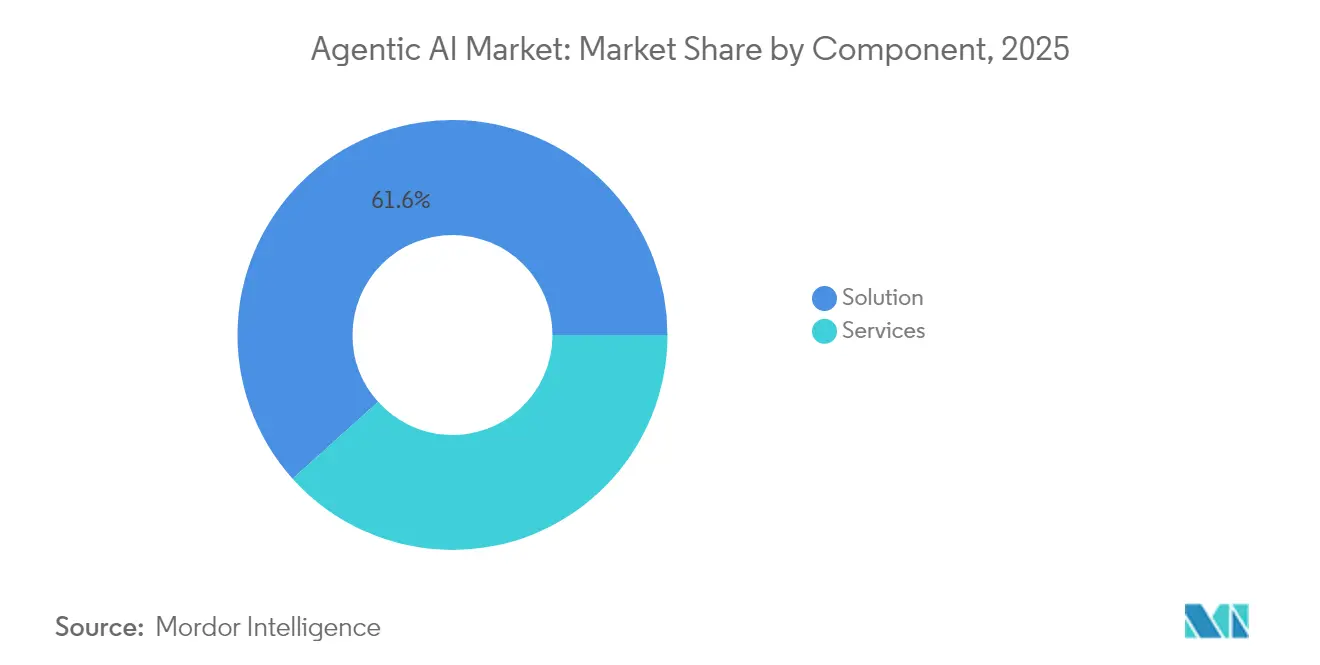

- Por componente, as soluções capturaram 61,65% da receita em 2025, enquanto os serviços devem crescer a um CAGR de 43,80% até 2031.

- Por modo de implantação, a nuvem manteve 59,72% de participação no mercado de IA agêntica em 2025; as implantações híbridas estão se expandindo a um CAGR de 44,60% até 2031.

- Por tamanho de organização, as grandes empresas detinham 65,05% da participação do mercado de IA agêntica em 2025, mas as PMEs devem registrar um CAGR de 43,55% até 2031.

- Por setor do usuário final, o BFSI liderou com 19,12% de participação em 2025, enquanto a adoção automotiva avança a um CAGR de 45,10%.

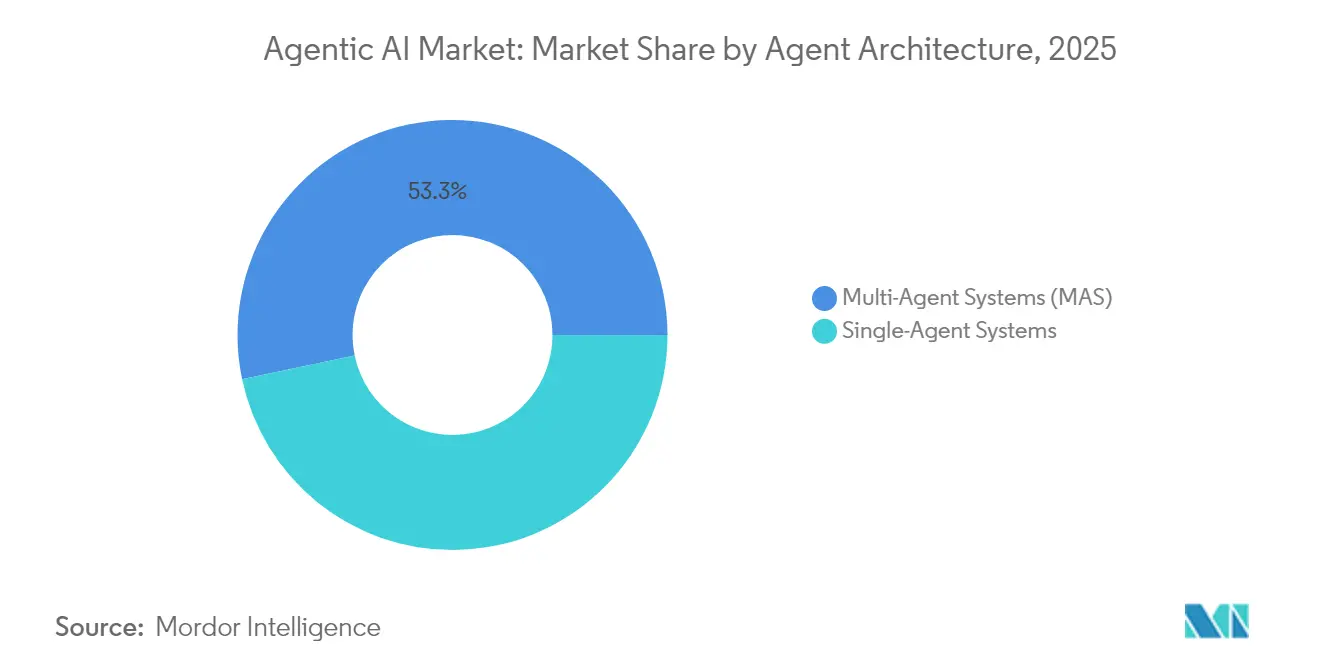

- Por arquitetura de agente, os sistemas multiagente comandaram 53,30% de participação em 2025 e devem crescer a um CAGR de 43,50% até 2031.

- Por aplicação, a automação autônoma de processos representou 23,21% das implantações em 2025; os assistentes virtuais inteligentes estão crescendo a um CAGR de 44,20%.

- Por região, a América do Norte representou 40,25% das vendas de 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 44,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IA Agêntica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na demanda por automação inteligente | +8.20% | Global, América do Norte e UE lideram | Médio prazo (2-4 anos) |

| Proliferação de sistemas multiagente para resolução de problemas complexos | +7.10% | Núcleo da APAC, expansão para a América do Norte | Longo prazo (≥4 anos) |

| Avanços em infraestrutura de IA nativa em nuvem | +6.50% | Global, concentrado nas principais regiões de nuvem | Curto prazo (≤2 anos) |

| Integração com ecossistemas de computação espacial/RX | +4.30% | América do Norte e UE, emergindo na APAC | Longo prazo (≥4 anos) |

| Surgimento de benchmarks de desempenho de IA agêntica | +3.80% | Global, liderado por organismos de normalização | Médio prazo (2-4 anos) |

| Frameworks de agentes de código aberto para PMEs | +2.90% | Global, maior adoção em mercados emergentes | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Automação Inteligente

As empresas estão substituindo bots baseados em regras por agentes autônomos que gerenciam fluxos de trabalho não estruturados e com muitas exceções. Pesquisas executivas mostram que 61% dos CEOs estão integrando agentes nas operações principais, um nível que superou a adoção das ondas anteriores de RPA. Os agentes de processamento de empréstimos do Wells Fargo sintetizam múltiplos feeds de dados e se adaptam às atualizações de conformidade em tempo real, reduzindo o tempo de processamento para minutos. Estudos de cadeia de suprimentos relatam 61% de crescimento mais rápido de receita para empresas que incorporam automação inteligente em comparação com softwares de fluxo de trabalho legados. Esses resultados levam as organizações a abandonar os mecanismos de fluxo de trabalho estáticos e a orçar para processos autônomos de ponta a ponta. O resultado é um impulso direto no mercado de IA agêntica à medida que os funcionários digitais substituem a automação de tarefas isoladas.

Proliferação de Sistemas Multiagente para Resolução de Problemas Complexos

As plataformas de orquestração agora coordenam centenas de agentes especializados que colaboram para perseguir objetivos em toda a empresa. O AutoGen da Microsoft permite que agentes de atendimento ao cliente, vendas e suporte técnico compartilhem estado enquanto otimizam resultados. [1]Microsoft Corporation, "Relatório Anual da Microsoft 2024," microsoft.com A Siemens alcançou 90% de processamento sem intervenção humana em fluxos de trabalho industriais, realizando economias anuais de EUR 5 milhões (USD 5,65 milhões). Os centros de manufatura, logística e financeiros na APAC estão adotando frameworks semelhantes, impulsionando o mercado de IA agêntica em direção a arquiteturas distribuídas. À medida que a complexidade da orquestração cresce, a demanda aumenta por plataformas que garantam comunicação confiável entre agentes, resolução de conflitos e rastreamento de linhagem. Essas necessidades reforçam a mudança do mercado de IA monolítica para colônias de agentes modulares e cooperativos.

Avanços em Infraestrutura de IA Nativa em Nuvem

A inferência sem servidor, instâncias densas em GPU e malhas de contêineres adaptadas para IA suportam escalabilidade elástica de dezenas a milhares de agentes. A receita projetada do Azure de USD 200 bilhões até 2028 sublinha o compromisso dos hiperescaladores com essa classe de carga de trabalho. Os gastos de data centers empresariais para cargas de trabalho agênticas variam de USD 500.000 a USD 1 bilhão anualmente, acelerando a migração para a nuvem para amortizar picos de computação. As integrações de borda de baixa latência ampliam a adoção no varejo, telecomunicações e energia. O boom de infraestrutura permite ofertas de "agente como serviço" que abstraem o hardware, permitindo que empresas do mercado intermediário implantem agentes sofisticados sob demanda. Consequentemente, o mercado de IA agêntica absorve usuários anteriormente limitados por requisitos de computação intensivos em capital.

Integração com Ecossistemas de Computação Espacial/RX

Agentes com consciência espacial interpretam feeds de sensores 3D, conectando fluxos de trabalho digitais e físicos. As fábricas implantam agentes que monitoram linhas de montagem por meio de visão computacional, preveem falhas em equipamentos e orientam técnicos por meio de sobreposições de RA. Os varejistas analisam o movimento dos compradores para otimizar o layout das prateleiras e fornecer recomendações em tempo real por meio de dispositivos de RX. Na logística, os agentes coordenam veículos autônomos dentro de armazéns, reduzindo o risco de colisão e aumentando o rendimento. A convergência expande os casos de uso muito além das tarefas tradicionais de back-office, ampliando a base endereçável do mercado de IA agêntica. À medida que os padrões de computação espacial amadurecem, a demanda convergirá em plataformas unificadas capazes de raciocinar em modalidades de texto, visão e sensor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gestão de mudanças organizacionais e lacunas de competências | -5.20% | Global, agudo em setores tradicionais | Médio prazo (2-4 anos) |

| Preocupações éticas, de viés e transparência | -3.10% | UE e América do Norte lideram o escrutínio | Longo prazo (≥4 anos) |

| Escalada dos custos de computação/recursos para orquestração de agentes | -2.80% | Global, pressiona mercados emergentes | Curto prazo (≤2 anos) |

| Falta de interoperabilidade/aprisionamento a fornecedor | -1.70% | Global, sites com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gestão de Mudanças Organizacionais e Lacunas de Competências

As empresas precisam reconstruir a governança, capacitar a equipe e redesenhar os fluxos de trabalho para coexistir com agentes autônomos. Estudos do setor público mostram economias potenciais de 1,2 bilhão de horas de trabalho anualmente, mas a resistência permanece alta em meio a preocupações com segurança no emprego. A implementação para quando as cadeias de aprovação legadas não conseguem acomodar atores não humanos. Os setores regulamentados lutam com frameworks de conformidade escritos para responsabilidade humana, atrasando as implantações. A escassez de líderes de mudança com conhecimento em IA retarda a difusão do mercado de IA agêntica mesmo quando a viabilidade técnica melhora. Os fornecedores agora incluem consultoria de gestão de mudanças organizacionais nos contratos de serviço para superar essa barreira.

Preocupações Éticas, de Viés e Transparência

A ISO/IEC 42001 codifica a governança para IA responsável, mas aplicá-la a ecossistemas multiagente é complexo. [2] Organização Internacional de Normalização, "ISO/IEC 42001: Sistemas de Gestão de Inteligência Artificial," iso.org O viés composto entre agentes em interação pode criar cadeias de decisão opacas, elevando o risco reputacional e legal. As instituições financeiras precisam explicar decisões autônomas de concessão de crédito aos reguladores, colocando um prêmio nas ferramentas de rastreabilidade. A natureza de "caixa-preta" dos modelos de grande escala intensifica os apelos por ferramentas de IA explicável incorporadas nas camadas de orquestração. Até que os frameworks de transparência amadureçam, os setores avessos ao risco escalarão com cautela, limitando o crescimento de curto prazo do mercado de IA agêntica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Complexidade de Implementação Liderada por Serviços

A receita de serviços está crescendo a um CAGR de 43,80%, superando a participação de 61,65% das soluções registrada em 2025, à medida que as empresas reconhecem que o sucesso do projeto depende da profundidade da integração e da gestão de mudanças. As equipes de consultoria arquitetam frameworks de agentes, conectam conectores legados e institucionalizam a governança, muitas vezes faturando mais do que o licenciamento inicial. O tamanho do mercado de IA agêntica para serviços está se expandindo à medida que a otimização contínua e as auditorias regulatórias criam fluxos de trabalho recorrentes. O treinamento e o suporte permanecem vitais à medida que as organizações ajustam o comportamento dos agentes após a implantação. Os principais fornecedores que empacotam agentes de domínio pré-construídos ainda dependem de serviços profissionais para orquestração personalizada e alinhamento de KPI.

O escopo de implementação frequentemente abrange avaliação da qualidade dos dados, política de governança de modelos e programas de aceitação pelos funcionários. O lançamento do Maestro da UiPath ilustrou como os módulos de orquestrador combinados com consultoria premium aceleram a adoção. Outros fornecedores comercializam ofertas de "centro de excelência em uma caixa" que incorporam melhores práticas. À medida que os padrões evoluem, os parceiros de serviços capazes de certificar implantações alinhadas à ISO ganharão poder de precificação, reforçando a economia intensiva em serviços do setor de IA agêntica.

Por Modo de Implantação: Arquiteturas Híbridas Aceleram

Os ambientes híbridos registram um CAGR de 44,60%, refletindo a necessidade das empresas de equilibrar a elasticidade da nuvem com a soberania local. Embora a nuvem mantenha 59,72% de participação, os fluxos de trabalho sensíveis à segurança, particularmente em governo e BFSI, exigem inferência local. O tamanho do mercado de IA agêntica alocado para pilhas híbridas está aumentando à medida que os conjuntos de orquestração suportam o posicionamento contínuo de agentes em clusters Kubernetes, nós de nuvem privada e gateways de borda.

As empresas automotivas exemplificam essa divisão: os agentes de cadeia de suprimentos são executados em nuvens públicas para ingerir feeds de mercado, enquanto os agentes de controle de qualidade permanecem em servidores de fábrica para proteger segredos comerciais. Os fornecedores agora promovem conectores de confiança zero, observabilidade unificada e roteamento baseado em políticas que decidem onde cada agente é executado. Essa flexibilidade reduz o aprisionamento a fornecedores, mas aumenta a complexidade de integração, expandindo a receita de serviços.

Por Tamanho de Organização: PMEs Adotam Frameworks Acessíveis

As PMEs devem crescer a um CAGR de 43,55%, reduzindo a diferença com os adotantes de grandes empresas que detêm 65,05% de participação. Estúdios de baixo código e preços de pagamento por uso democratizam a autonomia sofisticada. Agentes pré-treinados para suporte ao cliente, faturas e análises básicas permitem que empresas menores implantem em semanas. Consequentemente, o mercado de IA agêntica encontra novo volume em segmentos tradicionalmente mal atendidos.

As grandes empresas ainda impulsionam a pesquisa multiagente, a profundidade de integração e os investimentos em governança, mas agora competem com PMEs ágeis que aproveitam agentes plug-and-play para diferenciação em nichos. As plataformas de mercado que atendem a ambos os grupos por meio de conjuntos de recursos em camadas fortalecem a defensabilidade ao bloquear efeitos de rede.

Por Setor do Usuário Final: Automotivo Acelera Além da Liderança do BFSI

O BFSI permanece como âncora de receita com 19,12% de participação, impulsionado pela detecção de fraudes, pontuação de crédito e automação de conformidade. No entanto, o setor automotivo lidera o crescimento com um CAGR de 45,10%, à medida que as montadoras implantam agentes em linhas de design, aquisição e manutenção preditiva. Estudos de caso de IA em manufatura revelam ganhos de produtividade de 15% e reduções de custos de 10% quando a orquestração agêntica substitui a coordenação manual.

A saúde adota assistentes de triagem, enquanto as telecomunicações aproveitam agentes de otimização de rede. Os pilotos governamentais demonstram agentes de serviço ao cidadão que reduzem drasticamente o tempo de processamento e aumentam a satisfação. A amplitude da adoção vertical diversifica a receita e protege o mercado de IA agêntica de recessões em qualquer setor único.

Por Arquitetura de Agente: Dominância Multiagente Continua

Os sistemas multiagente controlam 53,30% de participação e estão acelerando a um CAGR de 43,50% à medida que as empresas decompõem problemas monolíticos. Os benefícios incluem redundância, especialização e resolução emergente de problemas ausente nas implantações de agente único. As arquiteturas de memória compartilhada e os padrões de protocolo sustentam a interoperabilidade, transformando a proficiência em orquestração em uma vantagem estratégica.

Os fornecedores que correm para padronizar a comunicação entre agentes moldarão a próxima onda de consolidação. As empresas valorizam as atualizações modulares que permitem adicionar ou trocar agentes especializados sem tempo de inatividade, ampliando o apelo multiagente e reforçando as vantagens de escala para os provedores de plataformas.

Por Aplicação: Assistentes Virtuais Superam a Automação de Processos

A automação autônoma de processos detém 23,21% das implantações atuais, mas os assistentes virtuais inteligentes registram um CAGR de 44,20% à medida que as interfaces conversacionais substituem scripts rígidos. As empresas preferem agentes que interpretam o contexto, gerenciam exceções e aprendem com o histórico de interações. Os agentes de análise preditiva monitoram o desvio de KPI e recomendam ações, enquanto os módulos de integração de RPA funcionam como pontes para sistemas legados.

Os agentes de manufatura inteligente ingerem fluxos de sensores de IIoT para ajustar a produção em tempo real. Nichos emergentes de negociação de contratos, precificação dinâmica e modelagem de risco estendem o alcance para fluxos de trabalho centrados em decisões, ampliando a presença do mercado de IA agêntica e comprimindo os períodos de retorno.

Análise Geográfica

A América do Norte detinha 40,25% do mercado de IA agêntica em 2025 graças a fundos de capital de risco profundos, densidade de infraestrutura em nuvem e liderança em pesquisa. O caminho de receita da OpenAI de USD 12,7 bilhões em 2025 em direção a USD 125 bilhões até 2029 destaca o impulso de comercialização regional. As agências federais, orientadas pelo manual de IA do DHS, executam pilotos em funções de suporte à missão e estão reservando orçamentos plurianuais para expansão. O Canadá fomenta agentes de otimização de recursos naturais, enquanto o México explora a automação do comércio transfronteiriço, reforçando a profundidade continental.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR de 44,95%. A expansão projetada da China de USD 4,5 bilhões em 2023 para USD 82,1 bilhões até 2033 define o tom, impulsionada pela automação de fábricas e bots de serviço ao consumidor. O Japão aplica agentes à manufatura de alta precisão, realizando 20% de crescimento anual nas implantações. O ecossistema de desenvolvedores da Índia fornece design de agentes globais, enquanto a Coreia do Sul e Singapura integram frameworks agênticos em plataformas de cidades inteligentes. Os dados de patentes mostrando 30% dos registros globais de IAG emanando da China sublinham a ascendência técnica da APAC.

A Europa avança de forma constante sob regulamentação rigorosa. A Lei de IA da UE exige comportamento de agente transparente e auditável, desacelerando o volume, mas elevando os padrões de governança. A Alemanha aproveita os agentes para a excelência da Indústria 4.0, o Reino Unido os incorpora na conformidade de fintechs e a França financia pilhas de IA soberanas. O Oriente Médio e a África registram adoção incipiente por meio de implantações em cidades inteligentes, petróleo e gás e serviços públicos, frequentemente recorrendo a arquiteturas híbridas para navegar pelas restrições de largura de banda e latência.

Cenário Competitivo

O cenário combina hiperescaladores, incumbentes de automação e novos entrantes especializados. Microsoft, AWS e Google capitalizam em pilhas integradas de nuvem mais IA, agrupando frotas de GPU e APIs de orquestração gerenciadas. No entanto, desafiantes especializados buscam profundidade vertical ou governança descentralizada. A fusão da Aliança ASI reuniu Fetch.ai, Ocean Protocol e SingularityNET em uma entidade de USD 6 bilhões visando economias de agentes tokenizados.

O foco estratégico está se deslocando para o gerenciamento do ciclo de vida do agente — provisionamento, aplicação de políticas, trilhas de auditoria e painéis de desempenho. A OpenAI, prevendo USD 29 bilhões em receita de agentes até 2029, aposta em avanços de raciocínio multimodal e marketplaces de terceiros. O Maestro da UiPath integra frameworks de terceiros sob modelos de agência controlada, atraindo empresas sensíveis à segurança. Espaços em branco emergentes existem em kits de ferramentas de conformidade regulatória, pontes de orquestração híbrida e integrações de computação espacial.

As parcerias superam as batalhas de soma zero. Os fornecedores de nuvem cortejam integradores de sistemas para expertise em gestão de mudanças; as empresas de software de domínio incorporam agentes OEM; e as operadoras de telecomunicações expõem agentes de otimização de rede via APIs. Essa co-opetição eleva os custos de troca e aprofunda o aprisionamento à plataforma, moldando um mercado de IA agêntica moderadamente concentrado onde o acesso a dados, as camadas de confiança e o alcance do ecossistema definem a vantagem.

Líderes do Setor de IA Agêntica

Microsoft Corporation

Amazon.com, Inc.

Google LLC

The AnyLogic Company

Ampcome Technologies Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A UiPath lançou sua plataforma de automação agêntica de nível empresarial com orquestração Maestro e modelos de agência controlada, registrando milhares de agentes durante a pré-visualização privada.

- Abril de 2025: A OpenAI fechou uma rodada de USD 40 bilhões com uma avaliação de USD 300 bilhões, destinando receitas de agentes projetadas em USD 29 bilhões anuais até 2029.

- Março de 2025: Microsoft e OpenAI reestruturaram os termos de compartilhamento de receita, sinalizando dinâmicas competitivas em evolução.

- Março de 2025: A xAI garantiu um contrato de USD 200 milhões com o Pentágono para implantar fluxos de trabalho agênticos para operações de defesa.

Escopo do Relatório Global do Mercado de IA Agêntica

A IA agêntica é a tecnologia que capacita os agentes de IA a agir de forma autônoma sem supervisão humana, utilizando raciocínio sofisticado e planejamento iterativo para resolver de forma autônoma problemas complexos e de múltiplas etapas. A receita gerada pelos fornecedores é por meio de modelos baseados em assinatura e licença.

O mercado de IA agêntica é segmentado por componente (solução, serviços), por modo de implantação (local, nuvem), por tamanho de organização (pequenas e médias empresas, grandes empresas), por usuário final (saúde, BFSI, TI e telecomunicações, manufatura, governo e setor público, automotivo, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Solução | |

| Serviços | Serviços de Consultoria e Integração |

| Serviços de Treinamento e Suporte | |

| Outros Serviços |

| Local |

| Nuvem |

| Híbrido |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Saúde |

| BFSI |

| TI e Telecomunicações |

| Manufatura |

| Governo e Setor Público |

| Automotivo |

| Varejo e Comércio Eletrônico |

| Outros Setores do Usuário Final |

| Sistemas de Agente Único |

| Sistemas Multiagente (SMA) |

| Automação Autônoma de Processos |

| Análise Preditiva e Suporte à Decisão |

| Assistentes Virtuais Inteligentes |

| Integração de RPA |

| Manufatura Inteligente e IIoT |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Solução | ||

| Serviços | Serviços de Consultoria e Integração | ||

| Serviços de Treinamento e Suporte | |||

| Outros Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | Saúde | ||

| BFSI | |||

| TI e Telecomunicações | |||

| Manufatura | |||

| Governo e Setor Público | |||

| Automotivo | |||

| Varejo e Comércio Eletrônico | |||

| Outros Setores do Usuário Final | |||

| Por Arquitetura de Agente | Sistemas de Agente Único | ||

| Sistemas Multiagente (SMA) | |||

| Por Aplicação | Automação Autônoma de Processos | ||

| Análise Preditiva e Suporte à Decisão | |||

| Assistentes Virtuais Inteligentes | |||

| Integração de RPA | |||

| Manufatura Inteligente e IIoT | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de IA agêntica até 2031?

As previsões colocam o mercado em USD 57,42 bilhões até 2031 em uma trajetória de CAGR de 42,14%.

Qual modelo de implantação está crescendo mais rapidamente para a IA agêntica?

As arquiteturas híbridas estão escalando a um CAGR de 44,60% à medida que as empresas equilibram a escalabilidade da nuvem com o controle de dados local.

Qual setor apresenta a maior taxa de crescimento para a adoção de IA agêntica?

O setor automotivo lidera com um CAGR de 45,10%, impulsionado por casos de uso de cadeia de suprimentos e manutenção preditiva.

Quão dominantes são os sistemas multiagente hoje?

Eles capturaram 53,30% de participação em 2025 e estão se expandindo a um CAGR de 43,50%, refletindo a preferência pela resolução distribuída de problemas.

Qual é o principal desafio que restringe uma implantação mais ampla de IA agêntica?

A gestão de mudanças organizacionais e a escassez de competências reduzem a perspectiva de CAGR em uma estimativa de 5,2%.

Qual região está se expandindo mais rapidamente nos investimentos em IA agêntica?

A Ásia-Pacífico exibe um CAGR de 44,95%, impulsionada pela expansão multibilionária da China e pelas implantações de manufatura do Japão.

Página atualizada pela última vez em: