Tamanho e Participação do Mercado de Plataforma de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

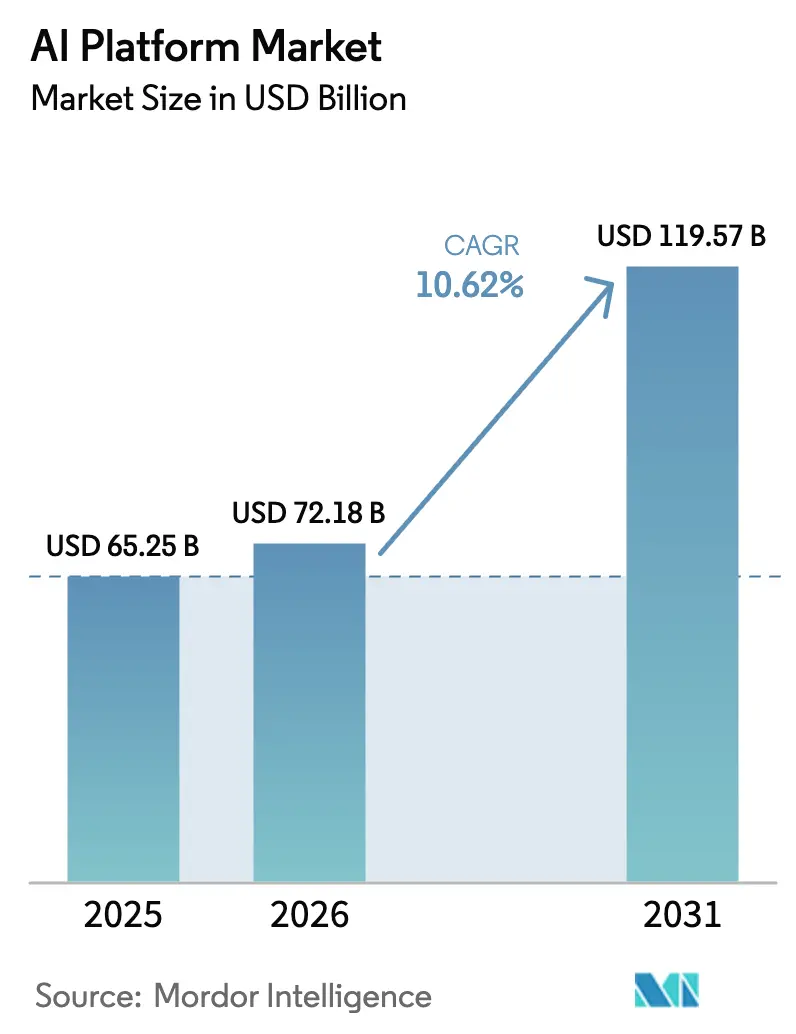

| Tamanho do Mercado (2026) | 72.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 119.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de IA por Mordor Intelligence

O tamanho do mercado de plataforma de IA em 2026 é estimado em USD 72,18 bilhões, crescendo a partir do valor de 2025 de USD 65,25 bilhões com projeções para 2031 mostrando USD 119,57 bilhões, crescendo a um CAGR de 10,62% no período 2026-2031. A migração constante de projetos-piloto de prova de conceito para cargas de trabalho de produção em escala empresarial está acelerando o impulso de receita para serviços de IA nativos da nuvem. Os compromissos de despesas de capital divulgados pelos principais hiperescaladores estão mantendo a capacidade de computação à frente da demanda de curto prazo, enquanto as diretrizes regulatórias que exigem transparência de modelos estão levando os adotantes tardios a formalizar a governança de IA. As receitas de plataforma reportadas pela Microsoft e pela Amazon confirmam que as unidades de IA dos hiperescaladores tornaram-se motores de lucro autofinanciados. A integração horizontal está se intensificando à medida que os fornecedores buscam cadeias de ferramentas de ponta a ponta que combinam desenvolvimento de modelos, orquestração e aceleradores específicos de domínio, criando novas oportunidades de venda cruzada entre setores.

Principais Conclusões do Relatório

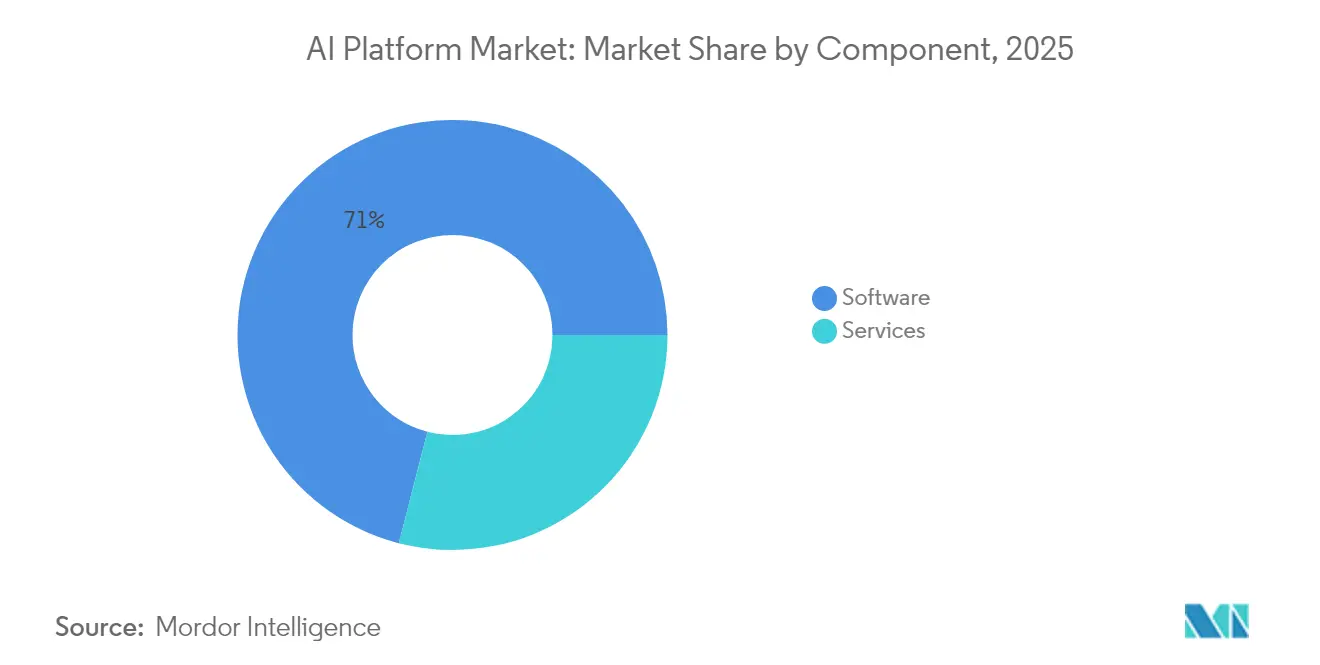

- Por componente, o Software capturou 70,98% da participação de receita do mercado de plataforma de IA em 2025; os Serviços devem registrar um CAGR de 14,74% até 2031.

- Por implantação, a implantação em Nuvem deteve 64,05% da participação do mercado de plataforma de IA em 2025, e o mesmo segmento avança a um CAGR de 14,88% até 2031.

- Por tamanho de empresa, as Grandes Empresas responderam por 58,92% do mercado de plataforma de IA em 2025, enquanto as Pequenas e Médias Empresas estão posicionadas para um CAGR de 17,62% até 2031.

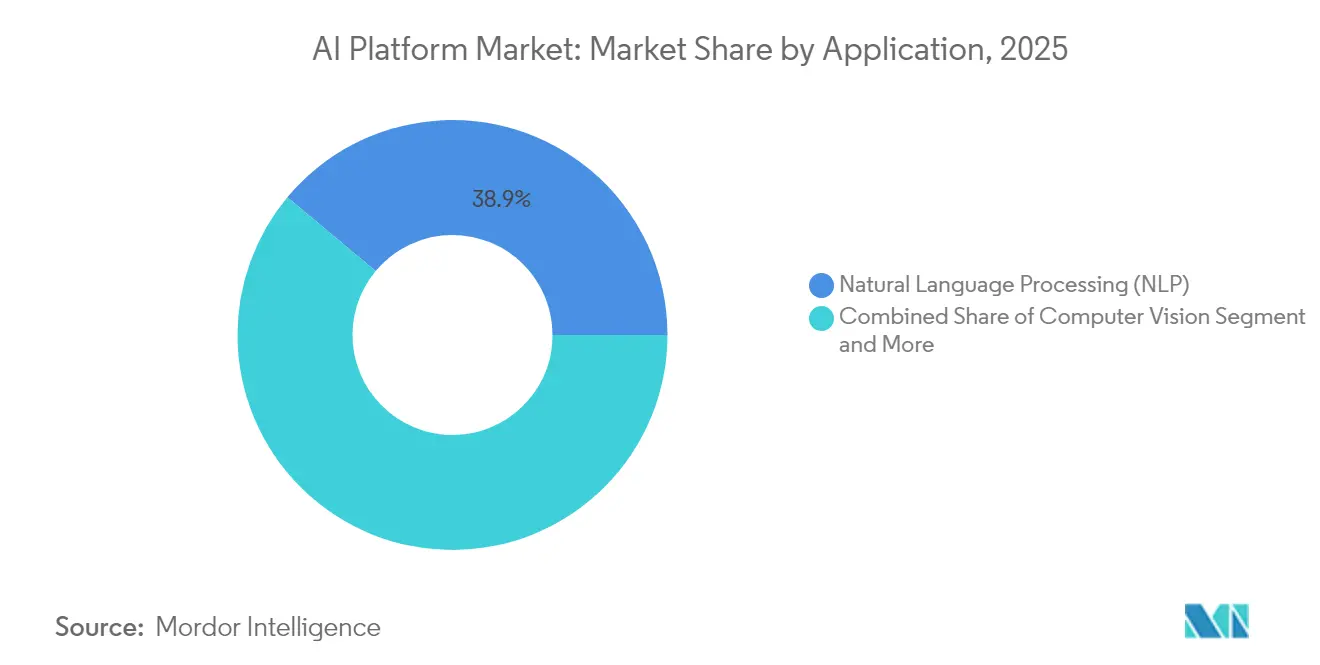

- Por aplicação, o Processamento de Linguagem Natural liderou com 38,94% do tamanho do mercado de plataforma de IA em 2025; a IA Generativa deve crescer a um CAGR de 20,43% até 2031.

- Por setor de uso final, TI e Telecomunicações comandaram 31,78% do tamanho do mercado de plataforma de IA em 2025, enquanto a Saúde deve expandir a um CAGR de 16,22% entre 2026-2031.

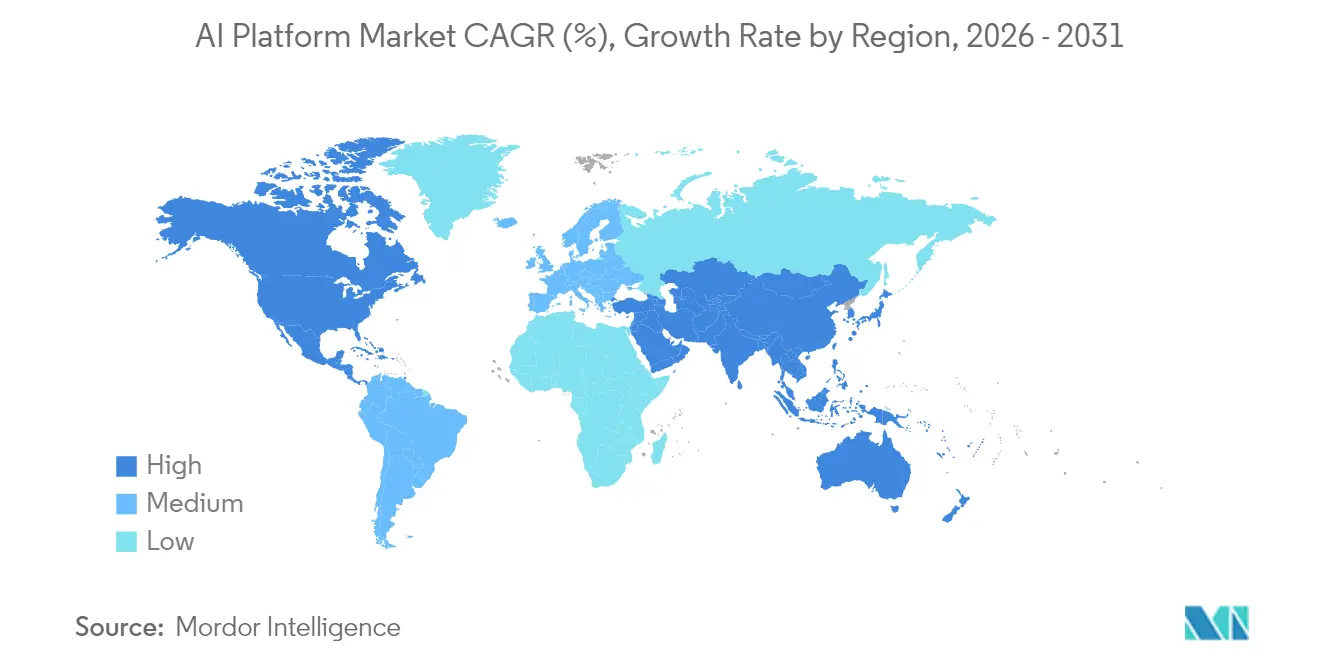

- Por geografia, a América do Norte reteve 39,03% de participação de mercado em 2025, enquanto a Ásia-Pacífico está definida para crescer a um CAGR de 17,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Plataformas de IA*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por automação em toda a empresa | +2.8% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Incentivos de hiperescaladores de nuvem e bloqueios de nível gratuito | +2.1% | Global, liderado pela América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração para IA privada/de borda para soberania de dados | +1.7% | Impulsionado pela UE, espalhando-se para a Ásia-Pacífico e setores regulamentados dos EUA | Longo prazo (≥ 4 anos) |

| Disputa OTT pela atenção dos desenvolvedores de IA Generativa | +1.4% | Global, com os polos de Silicon Valley e Londres liderando | Médio prazo (2-4 anos) |

| Pressão regulatória por auditabilidade de modelos | +1.2% | Liderado pela UE, com adoção federal nos EUA pendente | Longo prazo (≥ 4 anos) |

| Aceleradores de IA específicos por setor (saúde, varejo) | +0.9% | América do Norte e UE para saúde, Global para varejo | Médio prazo (2-4 anos) |

| Demanda crescente por automação em toda a empresa | +2.8% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Automação em Toda a Empresa

As empresas estão migrando de projetos-piloto departamentais para implementações em toda a organização, à medida que a automação comprova sua capacidade de reduzir os tempos de ciclo e melhorar a precisão das decisões. A Salesforce reportou que 91% das pequenas e médias empresas que utilizam IA experimentaram um aumento de receita, ilustrando como as cadeias de ferramentas maduras estão reduzindo as barreiras de entrada.[1]Salesforce Research, "Tendências de Pequenas Empresas 2025," Salesforce.com Inc., salesforce.com As métricas internas de produtividade mostram que o tempo de criação de conteúdo cai mais da metade quando agentes generativos lidam com a geração de primeiros rascunhos e o roteamento de fluxos de trabalho. Esses casos de uso confirmam que as plataformas de IA são agora habilitadores centrais de transformação digital, e não complementos analíticos isolados. Os fornecedores capazes de empacotar agentes reutilizáveis e modelos de integração estão bem posicionados para monetizar a expansão multifuncional.

Incentivos de Hiperescaladores de Nuvem e Bloqueios de Nível Gratuito

A taxa de execução de receita de IA da Microsoft superou USD 13 bilhões, enquanto a Amazon Web Services registrou USD 29,3 bilhões em vendas no primeiro trimestre de 2025, sublinhando a vantagem de agrupar serviços de IA com contratos de nuvem existentes. Créditos generosos de computação e permissões de hospedagem de modelos atraem os desenvolvedores a migrar cargas de trabalho antecipadamente; a gravidade dos dados e as APIs proprietárias aumentam subsequentemente os custos de migração. Essa estrutura de incentivos tanto acelera a adoção inicial quanto consolida a fidelidade de longo prazo dos clientes, permitindo que os hiperescaladores recuperem os subsídios por meio de camadas de consumo em expansão.

Migração para IA Privada/de Borda para Soberania de Dados

Aproximadamente 47% dos tomadores de decisão de TI estão agora treinando modelos dentro dos firewalls corporativos para satisfazer os mandatos de residência de dados.[2]TechTarget Editorial, "Pesquisa de Adoção de IA Generativa," techtarget.com As instituições europeias referenciam a Lei de IA da UE como catalisador para mover cargas de trabalho sensíveis de nuvens públicas para clusters locais onde a auditoria de acesso pode ser rigorosamente controlada. Chips otimizados para borda e estruturas de aprendizado federado estão permitindo que fabricantes e prestadores de serviços de saúde mantenham os dados brutos no local, ao mesmo tempo em que se beneficiam de atualizações globais de modelos. Os fornecedores que oferecem orquestradores capazes de abranger nuvem e borda de forma integrada tendem a ganhar à medida que os requisitos de conformidade se tornam mais rigorosos.

Disputa OTT pela Atenção dos Desenvolvedores de IA Generativa

A rápida ascensão da OpenAI a uma taxa de execução de receita anualizada de USD 10 bilhões destaca como uma comunidade de desenvolvedores vibrante pode impulsionar um único provedor de modelo de fundação a uma escala semelhante à de um hiperescalador.[3]Cognizant, "Cognizant e Google Cloud lançam soluções de LLM para saúde," cognizant.com Os ecossistemas concorrentes da Anthropic e da Databricks estão cortejando programadores com ferramentas agnósticas de estrutura, pipelines de geração aumentada por recuperação prontos para uso e lojas de compartilhamento de receita. O bloqueio em estágio inicial é importante porque os modelos ajustados em uma plataforma raramente migram sem retreinamento custoso. A disputa está se intensificando por meio de parcerias de capital que agrupam descontos de computação com exclusividade de SDK, amplificando os efeitos de rede em torno dos maiores polos.

Análise de Impacto das Restrições do Mercado de Plataformas de IA*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalo na cadeia de suprimentos de GPU | -1.0% | Global, agudo em corredores de centros de dados densos | Curto prazo (≤ 2 anos) |

| Gargalos na rede elétrica | -0.9% | América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Licenciamento fragmentado de código aberto e risco de propriedade intelectual | -1.1% | Global, com aplicação regulatória desigual | Médio prazo (2-4 anos) |

| Carga de conformidade regulatória sob a Lei de IA da UE | -0.8% | UE, transbordando para implantações multinacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalo na Cadeia de Suprimentos de GPU e Gargalos na Rede Elétrica

A NVIDIA controla mais de 70% do mercado global de aceleradores de IA, e as recorrentes escassez de chips prolongaram os prazos de entrega para novos clusters. Simultaneamente, a demanda de eletricidade dos centros de dados nos EUA deve atingir 9% do total nacional até 2030, levando as concessionárias a racionar novas conexões. Essas restrições interligadas favorecem os incumbentes que garantiram contratos de volume plurianuais e compensações de energia renovável, elevando o custo de entrada para os recém-chegados.

Licenciamento Fragmentado de Código Aberto e Risco de Propriedade Intelectual

A proliferação de modelos de código aberto trouxe incompatibilidades de licença que complicam a implantação comercial. O assessor jurídico agora revisa a documentação de linhagem para garantir que os dados de treinamento e os pesos derivados estejam em conformidade com as políticas de uso corporativo. A cláusula de transparência da Lei de IA da UE pode forçar os fornecedores a divulgar conjuntos de dados de pré-treinamento, intensificando a descoberta de possíveis infrações. As empresas que carecem de estruturas claras de governança podem ver projetos pausados até que as auditorias de devida diligência sejam concluídas, retardando os cronogramas de implementação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Plataformas de IA

Por Componente:

A Consolidação de Software Aprofunda a Fidelidade à PlataformaO Software comandou 70,98% da participação do mercado de plataforma de IA em 2025, refletindo a forte demanda por ambientes integrados de desenvolvimento de modelos que unificam ingestão de dados, orquestração e monitoramento. Os Serviços, embora menores, devem expandir a um CAGR de 14,74% à medida que as empresas buscam suporte de design e operação para encurtar os ciclos de retorno sobre o investimento. Os parceiros de implementação agora empacotam modelos verticais que podem ser implantados em semanas, acelerando o tempo de geração de valor para os adotantes tardios.

O crescimento liderado por serviços também sinaliza um ecossistema em maturação no qual os fornecedores monetizam o trabalho de otimização recorrente muito depois de as licenças serem vendidas. Os provedores que combinam ferramentas de baixo código com práticas consultivas certificadas reduzem a dependência de talentos escassos em ciência de dados. O mercado de plataforma de IA continua a recompensar os fornecedores que combinam software robusto com pacotes de serviços baseados em resultados, criando fluxos de receita mistos resistentes à erosão de preços.

Por Implantação:

Dominância Nativa da Nuvem com Nuances HíbridasAs configurações em nuvem responderam por 64,05% do tamanho do mercado de plataforma de IA em 2025 e devem crescer mais rapidamente a um CAGR de 14,88% à medida que os hiperescaladores implantam aceleradores de propósito específico e camadas de recuperação gerenciadas. O preço baseado em consumo alinha as despesas operacionais com a volatilidade de uso, encorajando os gerentes de linha de negócios a criar protótipos livremente antes de escalar.

Os nós locais e de borda permanecem essenciais em cargas de trabalho de saúde, finanças e setor público onde se aplicam regras de soberania de dados. Os orquestradores híbridos que abstraem a localidade permitem que as empresas treinem centralmente enquanto inferem na borda, equilibrando latência e conformidade. Os fornecedores capazes de rotear cargas de trabalho entre ambientes sem reescritas de código reforçam seu valor estratégico dentro dos roteiros de aquisição de múltiplas nuvens.

Por Tamanho de Empresa do Usuário Final:

Ferramentas Acessíveis Impulsionam a Adoção por PMEsAs Grandes Empresas geraram 58,92% da receita de 2025, mas o segmento de PMEs deve registrar um CAGR de 17,62%, o mais rápido dentro do mercado de plataforma de IA. Camadas freemium ricas em recursos, preços elásticos escalonados e construtores de modelos baseados em assistentes estão reduzindo as barreiras de adoção para empresas com recursos limitados.

Os dados de pesquisa da Salesforce mostram que 89% das PMEs pretendem implantar IA até 2025, sublinhando a demanda reprimida uma vez que os obstáculos de usabilidade diminuam. Para os provedores, o segmento oferece escala por meio de volume; os pequenos contratos se agregam em anuidades significativas com sobrecarga mínima de gestão de contas. Os fornecedores que empacotam proteções de conformidade e conectores de implantação com um clique se destacam nos ciclos de aquisição dominados por compradores não técnicos.

Por Aplicação:

A IA Generativa Catalisa a Expansão da PlataformaO Processamento de Linguagem Natural ainda representa 38,94% da receita de 2025, impulsionado por agentes conversacionais e macros de inteligência de documentos incorporados em fluxos de trabalho de suporte técnico e de back-office. A IA Generativa, no entanto, deve crescer a um CAGR de 20,43%, transformando as plataformas de motores específicos de tarefas em amplos conjuntos criativos.

Os modelos de domínio cruzado capazes de sintetizar texto, código e imagens estão redefinindo os roteiros de funcionalidades. Os roteiros de plataforma incluem cada vez mais consoles de engenharia de prompts, geradores de dados sintéticos e pipelines de geração aumentada por recuperação. O tamanho do mercado de plataforma de IA para kits de ferramentas generativas está prestes a se ampliar à medida que bibliotecas de conteúdo seguras para direitos autorais desbloqueiam casos de uso de marketing, design e desenvolvimento de produtos antes considerados complexos demais para automação.

Por Setor de Uso Final:

A Saúde Torna-se o Motor de CrescimentoTI e Telecomunicações retiveram 31,78% de participação de receita em 2025, aproveitando os pipelines de dados pré-existentes para implantar IA para otimização de rede e análise de assinantes. A Saúde, projetada para avançar a um CAGR de 16,22%, beneficia-se da clareza regulatória sobre ferramentas de suporte à decisão clínica e da validação da IA para triagem em radiologia.

Os grupos hospitalares agora orçam bots de triagem conversacional e motores de automação de codificação como itens de linha padrão. Parcerias como o lançamento pela Cognizant de grandes modelos de linguagem para saúde no Google Cloud demonstram o apetite por plataformas ajustadas por domínio. Os fornecedores capazes de combinar auditabilidade com eficácia clínica capturarão participação à medida que pagadores e provedores ampliam as portas digitais de entrada.

Análise Geográfica

Mercado de Plataformas de IA na América do Norte

A América do Norte gerou 39,03% da receita global em 2025, impulsionada por empresas pioneiras e por um financiamento de capital de risco sem paralelo que ancora clusters de inovação em plataformas. Divulgações anuais da Microsoft, Amazon e Google confirmam programas de capital em IA de vários bilhões de dólares que asseguram aos clientes capacidade de longo prazo. As políticas de imigração de talentos do Canadá e os corredores de centros de dados nearshore do México complementam a liderança dos EUA, reforçando coletivamente a dominância regional.

Mercado de Plataformas de IA na APAC

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 17,95%, impulsionada por estruturas de IA soberana patrocinadas por governos e agendas de digitalização da manufatura na China, Índia, Japão e Coreia do Sul. As leis nacionais de residência de dados estão fomentando uma preferência por implantações localizadas, criando oportunidades para fornecedores capazes de certificar hospedagem doméstica mantendo paridade de funcionalidades globais. A expansão das infraestruturas regionais de colocation e as joint ventures estratégicas entre telecomunicações locais e plataformas norte-americanas apontam para uma demanda crescente por interfaces bilíngues e ajustes culturais.

Mercado de Plataformas de IA no Sul da Europa

A Europa mantém expansão constante à medida que a Lei de IA da UE avança para sua implementação final. Os cronogramas de conformidade estão levando bancos e empresas de ciências da vida a investir em registros de modelos com nível de auditoria e camadas de explicabilidade. Embora a lei imponha novas obrigações, ela também esclarece expectativas, encorajando adotantes hesitantes a aprovar projetos anteriormente paralisados pela incerteza regulatória. No Sul da Europa, subsídios de fundos de recuperação vinculados a marcos de transformação digital estão direcionando orçamentos para fluxos de trabalho do setor público aprimorados por IA, ampliando a oportunidade endereçável mesmo em segmentos tradicionalmente conservadores.

Cenário Competitivo

A intensidade competitiva no mercado de plataforma de IA está aumentando à medida que hiperescaladores, incumbentes de software empresarial e especialistas apoiados por capital de risco correm para montar ofertas de pilha completa. Microsoft Azure AI, AWS Bedrock e Google Vertex AI aproveitam infraestrutura integrada, identidade e faturamento para proteger contas contra substituição. Líderes especializados como OpenAI, Anthropic e Databricks avançam a fronteira em escala de modelos, lançamentos de pesos abertos e extensibilidade de ecossistema, forçando os incumbentes a acelerar os cadências de lançamento.

A atividade de fusões e aquisições superou USD 50 bilhões em 2024, com o investimento de USD 15 bilhões da Meta na Scale AI e a rodada de financiamento de USD 15,25 bilhões da Databricks ilustrando a disposição de pagar avaliações premium por ativos diferenciados. O co-design de hardware está emergindo como uma vantagem de próxima fase: os chips TPU v5p do Google e os chips Trainium2 da Amazon prometem reduções de custo por token que prendem os clientes a ambientes de execução proprietários. Enquanto isso, a aquisição da Seek AI pela IBM e a expansão de agentes multimodais da Salesforce sinalizam que os fornecedores estabelecidos continuarão a complementar a pesquisa e desenvolvimento internos com aquisições complementares para acelerar as capacidades verticais.

Oportunidades de espaço em branco persistem para provedores regionais que navegam nas complexidades de conformidade local e para especialistas de domínio que incorporam IA em fluxos de trabalho específicos do setor, como diagnósticos clínicos e automação industrial. Os orquestradores focados em borda capazes de inferência offline e atualizações federadas sincronizadas também tendem a ganhar à medida que as necessidades de soberania de dados e latência convergem. O mercado permanece dinâmico, com a diferenciação mudando da precisão bruta do modelo para a economia holística da plataforma, kits de ferramentas de governança e profundidade da experiência do desenvolvedor.

Líderes do Setor de Plataforma de IA

Amazon Web Services Inc.

Google LLC

IBM Corporation

NVIDIA

Microsoft Azure AI

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Plataformas de IA

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC

- IBM Corporation

- Salesforce, Inc.

- Oracle Corporation

- SAP SE

- NVIDIA Corporation

- Intel Corporation

- Baidu, Inc.

- OpenAI, L.P.

- Snowflake Inc.

- Databricks, Inc.

- H2O.ai, Inc.

- DataRobot, Inc.

- Cohere Technologies Inc.

- Anthropic PBC

- C3.ai, Inc.

- Palantir Technologies Inc.

- Huawei Technologies Co., Ltd.

- SAS Institute Inc.

- ServiceNow, Inc.

Desenvolvimento Recente da Indústria no Mercado de Plataformas de IA

- Maio de 2025: A AWS reportou receita de USD 29,3 bilhões no primeiro trimestre de 2025 e anunciou USD 105 bilhões em despesas de capital para 2025, principalmente para infraestrutura de centros de dados.

- Abril de 2025: A IBM divulgou que sua receita de IA generativa atingiu USD 6 bilhões no primeiro trimestre de 2025 e reafirmou a orientação de crescimento de receita para o ano inteiro de pelo menos 5% em moeda constante.

- Março de 2025: A Adobe introduziu o Adobe Experience Platform Agent Orchestrator e revelou uma parceria estratégica com a Microsoft para incorporar agentes de IA no Microsoft 365 Copilot.

- Fevereiro de 2025: A Anthropic captou USD 2 bilhões adicionais da Amazon, elevando o investimento total da Amazon para USD 4 bilhões e projetando receita de USD 34,5 bilhões até 2027.

Mercado de Plataformas de IA Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de plataforma de IA como o valor agregado de software e serviços de tempo de execução gerenciados que permitem às organizações projetar, treinar, implantar, monitorar e atualizar modelos de aprendizado de máquina, linguagem natural, visão computacional e IA relacionada em ambientes de nuvem, borda e local. O valor captura receitas de licença e assinatura vinculadas a ferramentas de bancada de trabalho principais, pipelines de MLOps automatizados, mercados de modelos e painéis de governança integrados.

Exclusão de Escopo: Chipsets, hardware de acelerador discreto e projetos puramente consultivos permanecem fora do dimensionamento.

Visão Geral da Segmentação

- Por Componente

- Software

- Serviços (Implementação, Gerenciados)

- Por Implantação

- Nuvem

- Local

- Por Tamanho de Empresa do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Aplicação

- Processamento de Linguagem Natural (PLN)

- Visão Computacional

- Análise Preditiva

- Automação Robótica de Processos (RPA)

- Sistemas de Recomendação

- Por Setor de Uso Final

- BFSI

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Manufatura

- TI e Telecomunicações

- Automotivo

- Governo e Setor Público

- Energia e Serviços Públicos

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram chefes de produto em fornecedores de plataformas, arquitetos de nuvem em empresas da Fortune 500 e líderes de prática de IA em integradores de sistemas regionais na América do Norte, Europa e Ásia-Pacífico. Essas discussões validaram as taxas de adoção, esclareceram os valores típicos de contratos e revelaram mudanças de preferência regional que a pesquisa de mesa sozinha não poderia revelar.

Pesquisa de Mesa

Começamos com conjuntos de dados públicos que ancoram oferta, demanda e preços. Portais estatísticos como a pesquisa de TIC do Censo dos EUA, o banco de dados de Economia Digital do Eurostat e os índices de TIC do METI do Japão quantificam os gastos com software empresarial, enquanto os códigos de importação do UN Comtrade rastreiam royalties de software transfronteiriços. As equipes de analistas extraíram informações de briefings de políticas do Observatório de IA da OCDE, trabalhos revisados por pares na Biblioteca Digital do IEEE e patentes recuperadas por meio da Questel para mapear as capacidades emergentes das plataformas. Os relatórios anuais 10-K das empresas, apresentações para investidores e divulgações de uso dos principais provedores de nuvem enriqueceram os benchmarks de receita. D&B Hoovers, Dow Jones Factiva e outros repositórios pagos forneceram divisões granulares em nível de empresa. As fontes listadas ilustram nossa base de evidências e não são exaustivas.

Dimensionamento de Mercado e Previsão

Aplicamos uma combinação de abordagem de cima para baixo e de baixo para cima. Os gastos globais com software empresarial são primeiro distribuídos pela penetração de carga de trabalho de IA e pelo gasto médio de plataforma por grupo de usuários, que são então verificados em relação a faturas de fornecedores amostradas e verificações de canal. Os principais insumos do modelo incluem gastos com infraestrutura de nuvem, remessas de servidores GPU, número ativo de desenvolvedores de IA, faixas médias de preços de assinatura, demanda de conformidade impulsionada por regulamentação e taxas de rotatividade. A regressão multivariada vincula essas variáveis às receitas históricas de plataformas antes das projeções futuras, enquanto a análise de cenários estresa as oscilações cambiais e os choques de políticas. As lacunas de dados nos totais de baixo para cima são preenchidas com consenso moderado de especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância em relação a métricas independentes, e as anomalias acionam o recontato com as fontes. Analistas sênior revisam cada etapa de cálculo, após o que o modelo é bloqueado para publicação. As atualizações ocorrem anualmente, com atualizações intermediárias quando surgem choques significativos de captação de recursos, regulatórios ou macroeconômicos; uma verificação final de sensatez precede a entrega ao cliente.

Por que a Linha de Base de Plataforma de IA da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente diferem porque as casas de pesquisa escolhem escopos de serviço, rastreadores de preços e cadências de atualização variados.

Os principais fatores de lacuna incluem cobertura funcional mais estreita, contando apenas ferramentas sem código ou apenas PaaS em nuvem, dependência de afirmações não verificadas de fornecedores e atualizações de modelos menos frequentes.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 65,25 B (2025) | ||

| USD 18,22 B (2025) | Consultoria Global A | Exclui módulos de gerenciamento de implantação e governança, levando a totais subestimados |

| USD 14,21 B (2024) | Publicação Especializada B | Rastreia apenas plataformas sem código, omitindo conjuntos voltados para desenvolvedores |

| USD 60,35 B (2023) | Associação do Setor C | Contabiliza receitas de PaaS em nuvem, mas ignora assinaturas locais e híbridas |

A comparação mostra que, uma vez aplicados escopo, preços e ritmo de atualização consistentes, a abordagem equilibrada da Mordor Intelligence produz uma linha de base confiável que os tomadores de decisão podem rastrear até variáveis transparentes e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de plataforma de IA?

O mercado de plataforma de IA é avaliado em USD 72,18 bilhões em 2026 e deve atingir USD 119,57 bilhões até 2031 a um CAGR de 10,62%.

Qual componente lidera o mercado de plataforma de IA e por quê?

O Software lidera com 70,98% de participação de receita porque as empresas preferem ambientes de desenvolvimento integrados que agrupam capacidades de dados, modelos e orquestração.

Qual é a velocidade de crescimento do segmento de implantação em nuvem?

As implantações em nuvem detêm 64,05% de participação de mercado e estão expandindo a um CAGR de 14,88% à medida que os hiperescaladores adicionam hardware otimizado para IA e créditos de incentivo.

Por que a saúde é o segmento vertical de crescimento mais rápido?

A clareza regulatória e os casos de uso clínico validados, como triagem em radiologia e automação de codificação médica, estão impulsionando um CAGR de 16,22% para a saúde.

Página atualizada pela última vez em: