Tamanho e Participação do Mercado de Soluções de Cibersegurança com IA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

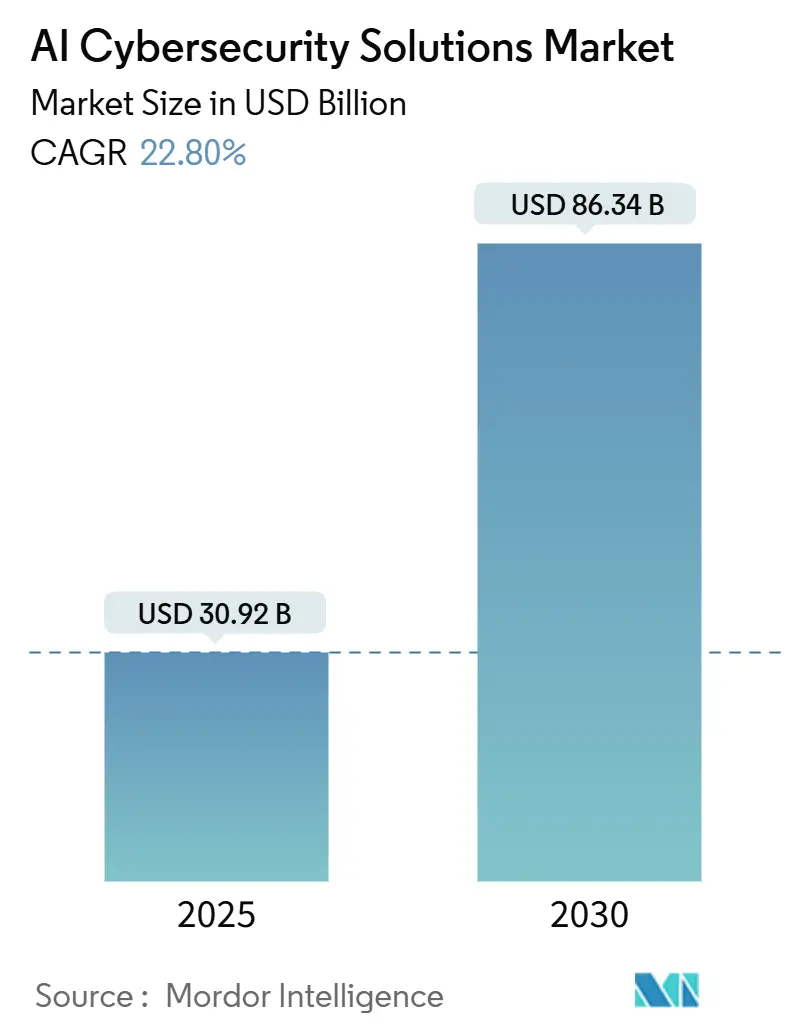

| Tamanho do Mercado (2025) | 30.92 Bilhões de dólares |

| Tamanho do Mercado (2030) | 86.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 22.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Cibersegurança com IA por Mordor Intelligence

O tamanho do mercado de Soluções de Cibersegurança com IA atingiu USD 30,92 bilhões em 2025 e está projetado para alcançar USD 86,34 bilhões até 2030, refletindo um robusto CAGR de 22,8%. A acelerada adoção da nuvem, os mandatos regulatórios que favorecem defesas autônomas e a crônica escassez de profissionais de segurança qualificados mantêm a demanda elevada. As empresas agora enfrentam ataques habilitados por IA que se transformam em tempo real, tornando a detecção e a resposta automatizadas essenciais. As arquiteturas de confiança zero, obrigatórias em múltiplas jurisdições, estimulam ainda mais o investimento em análise comportamental e autenticação contínua. Os fornecedores se diferenciam incorporando capacidades de autocura que reduzem o custo total de propriedade ao mesmo tempo em que diminuem o tempo médio de resposta. Simultaneamente, os provedores de serviços observam uma demanda crescente por treinamento gerenciado de modelos, caça a ameaças e automação de conformidade, sublinhando a transição do setor para o consumo de segurança baseado em resultados.

Principais Conclusões do Relatório

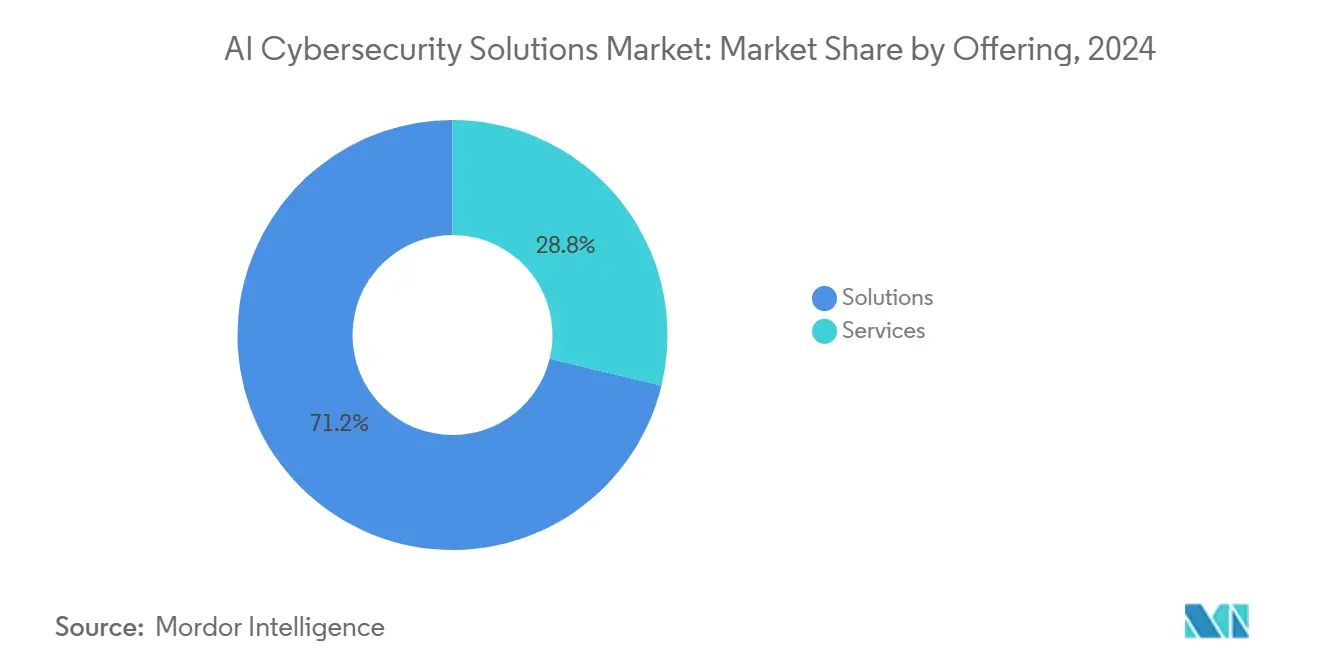

- Por oferta, as soluções capturaram 71,2% da participação do mercado de Soluções de Cibersegurança com IA em 2024, enquanto os serviços têm previsão de avançar a um CAGR de 23,6% até 2030.

- Por modo de implantação, as plataformas em nuvem detinham 58,8% do tamanho do mercado de Soluções de Cibersegurança com IA em 2024 e estão definidas para expandir a um CAGR de 23,2%.

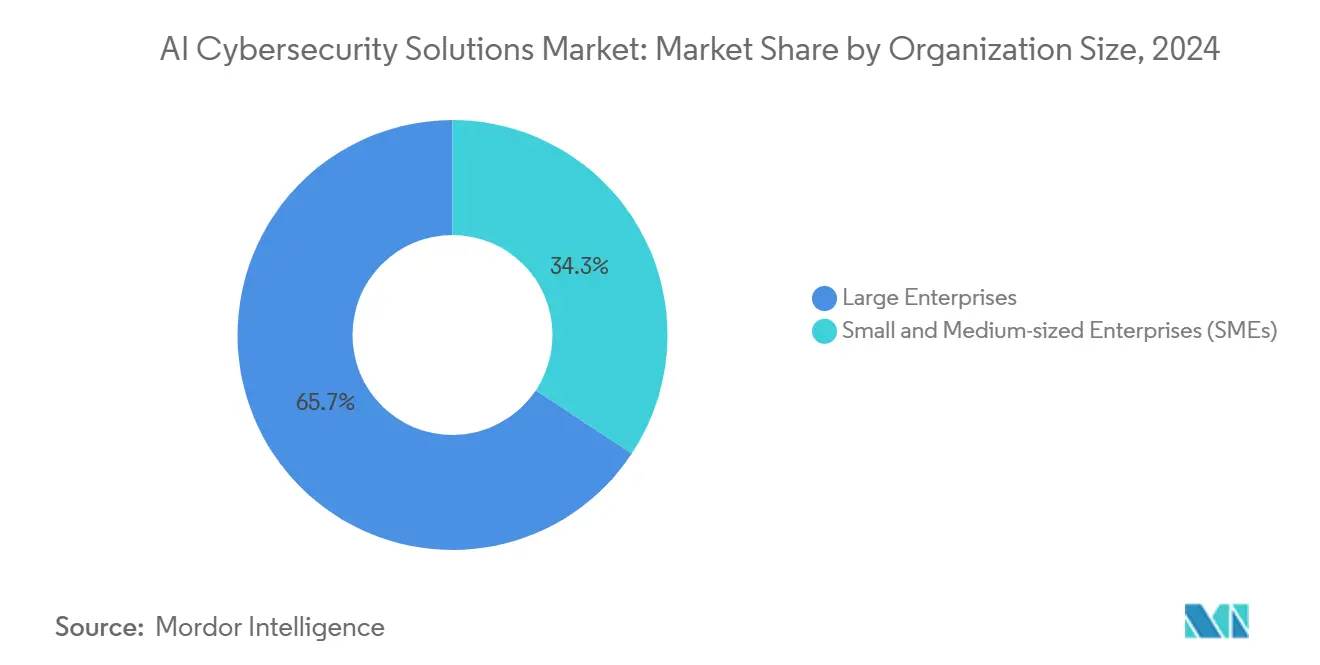

- Por tamanho de organização, as grandes empresas detinham 65,7% da receita do mercado de Soluções de Cibersegurança com IA em 2024; as pequenas e médias empresas estão posicionadas para um crescimento de CAGR de 23,5% até 2030.

- Por setor do usuário final, os serviços bancários e financeiros lideraram com 28,4% da receita do mercado de Soluções de Cibersegurança com IA em 2024; TI e telecomunicações estão posicionados para a ascensão mais rápida, com um CAGR de 24,3%.

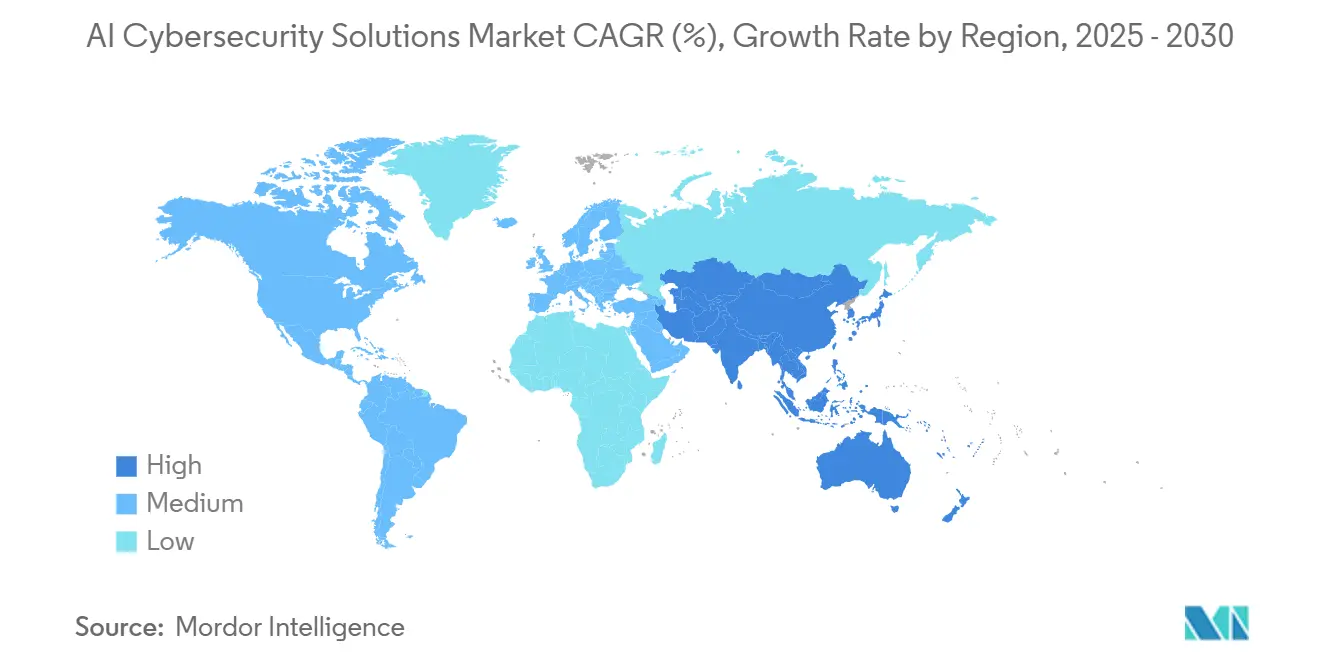

- Por geografia, a América do Norte manteve uma participação de 37,8% no mercado de Soluções de Cibersegurança com IA em 2024, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 24,1% até 2030.

Tendências e Perspectivas do Mercado Global de Soluções de Cibersegurança com IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volume e sofisticação crescentes de ataques cibernéticos | +6.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida adoção da nuvem ampliando a superfície de ataque | +5.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Proliferação de dispositivos IoT e OT exigindo segurança de IA com confiança zero | +4.9% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de proteção de dados (GDPR, CCPA, NIS2, etc.) | +3.7% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de IA em pipelines de DevSecOps para proteção contínua | +2.4% | América do Norte e Europa, adoção antecipada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de operações de segurança autônomas e redes de autocura | +1.8% | América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volume e Sofisticação Crescentes de Ataques Cibernéticos

Os adversários habilitados por IA agora automatizam a descoberta de vulnerabilidades, o desenvolvimento de exploits e esquemas de engenharia social baseados em deepfake. O FBI registrou um aumento de 10% ano a ano nas reclamações de crimes cibernéticos em 2024, com perdas monetárias superando USD 12,5 bilhões.[1]Federal Bureau of Investigation, "Relatório Anual 2024 do Centro de Reclamações de Crimes na Internet," FBI, fbi.gov O malware adaptativo em tempo real contorna ferramentas baseadas em assinatura, levando as empresas a implantar modelagem contínua de ameaças por IA. A disseminação de IA como Serviço torna kits de ataque avançados disponíveis para agentes menos qualificados, ampliando o conjunto de ameaças. Os serviços financeiros e a saúde permanecem alvos prioritários devido aos dados de alto valor. Organismos de normalização, incluindo o NIST, atualizaram os frameworks em 2024 para enfatizar defesas com consciência de aprendizado de máquina, institucionalizando ainda mais a adoção de IA.

Rápida Adoção da Nuvem Ampliando a Superfície de Ataque

As empresas agora gerenciam milhares de ativos em nuvem em ambientes de múltiplos provedores, gerando lacunas de visibilidade que os processos manuais não conseguem fechar. O modelo de responsabilidade compartilhada frequentemente obscurece a propriedade, especialmente em cargas de trabalho sem servidor e em contêineres. Registros massivos de autenticação exigem aprendizado de máquina para detecção de anomalias em escala. As estratégias de múltiplas nuvens intensificam a complexidade, impulsionando a demanda por mecanismos de orquestração que normalizam políticas entre provedores. O acesso à rede de confiança zero produz dados de autorização contínua, que os pipelines de IA convertem em insights acionáveis. As ofertas de segurança nativas da nuvem que integram caça a ameaças e autorremediação reduzem a sobrecarga administrativa e aceleram os ciclos de implantação.

Proliferação de Dispositivos IoT e OT Exigindo Segurança de IA com Confiança Zero

As implantações de IoT industrial atingiram 17,7 bilhões de endpoints conectados em 2024, expondo redes operacionais que tradicionalmente careciam de salvaguardas de autenticação. Setenta e oito por cento das concessionárias pesquisadas relataram aumento de ameaças ciberfísicas. Os protocolos legados complicam os ciclos de atualização, tornando a detecção baseada em comportamento indispensável. Os mecanismos de descoberta de ativos orientados por IA mapeiam dispositivos em tempo real e aplicam microssegmentação sem interromper os processos. A Indústria 4.0 acelera essa tendência, especialmente na manufatura e energia, onde cada minuto de inatividade pode custar USD 50.000. Os reguladores aplicam linhas de base de proteção, como a Diretiva NIS2 da UE, levando os operadores de infraestrutura crítica a investir em análises de IA escaláveis.[2]União Europeia, "Diretiva (UE) 2022/2555," EUR-Lex, europa.eu

Regulamentações Rigorosas de Proteção de Dados Impulsionando a Automação de Conformidade

O framework expandido NIS2 da UE, em vigor desde outubro de 2024, agora abrange 18 setores críticos e obriga a notificação de incidentes em 24 horas, com multas de até EUR 10 milhões (USD 10,9 milhões) ou 2% do volume de negócios anual. As leis estaduais paralelas dos EUA ampliam o ônus de conformidade, tornando as trilhas de auditoria manuais inviáveis. As plataformas de IA agora automatizam a classificação de dados, as avaliações de impacto à privacidade e os fluxos de trabalho de notificação de violações, reduzindo a sobrecarga de conformidade em até 40%. As técnicas de privacidade diferencial e aprendizado federado permitem que empresas multinacionais cumpram as regras de localização enquanto ainda compartilham inteligência de ameaças. O escrutínio regulatório eleva a demanda por IA explicável para demonstrar alinhamento com os requisitos de diligência devida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de profissionais qualificados em IA e cibersegurança | -3.8% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto custo inicial e complexidade de integração | -2.9% | Global, pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Viés de modelo e suscetibilidade a ataques de IA adversarial | -2.1% | Global, crítico em setores regulamentados | Médio prazo (2-4 anos) |

| Restrições de privacidade de dados limitando a disponibilidade de dados de treinamento | -1.7% | Europa e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Qualificados em IA e Cibersegurança

A lacuna global de mão de obra atingiu 4 milhões em 2024, com funções especializadas em IA em particular escassez. As universidades formam menos de 15.000 candidatos qualificados anualmente, mas a demanda do setor supera 200.000. A escassez impulsiona a inflação salarial que muitas empresas de médio porte não conseguem absorver, desacelerando os cronogramas de adoção. Os provedores de serviços gerenciados tentam preencher a lacuna, mas as restrições de capacidade persistem. Os organismos de certificação correm para atualizar os currículos, enquanto os fornecedores integram interfaces sem código para minimizar a complexidade de configuração. Sem a infusão de talentos, os atrasos de implementação continuarão a restringir o crescimento de curto prazo.

Alto Custo Inicial e Complexidade de Integração

As implantações abrangentes de segurança de IA custam entre USD 2,5 milhões e USD 5 milhões, cobrindo a modernização da infraestrutura de dados, o treinamento de modelos e a integração de API. As plataformas SIEM legadas frequentemente carecem de esquemas de dados compatíveis, exigindo conectores personalizados que adicionam meses às datas de entrada em operação. As pequenas e médias empresas enfrentam obstáculos financeiros particulares, mesmo com o ganho de tração dos preços baseados em consumo. Os casos de negócios dependem dos custos de violações evitadas, que são difíceis de quantificar até que um incidente ocorra. Os fornecedores que simplificam a implantação por meio de modelos pré-treinados e conectores prontos para uso estão observando ciclos de aquisição acelerados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Plataformas Integradas Impulsionam a Adoção

As soluções representaram 71,2% da receita de 2024, ilustrando a preferência empresarial por planos de controle consolidados que abrangem vetores de endpoint, rede e identidade. O tamanho do mercado de Soluções de Cibersegurança com IA para serviços tem previsão de expandir a um CAGR de 23,6% à medida que as organizações terceirizam o ajuste de modelos e a caça a ameaças 24 horas por dia, 7 dias por semana. A segurança de aplicações domina porque o desenvolvimento centrado em API introduz vulnerabilidades que os firewalls estáticos não detectam. As defesas centradas em dados também ganham tração, protegendo cargas de trabalho de SaaS e múltiplas nuvens com detecção de anomalias baseada em aprendizado de máquina.

O crescimento dos serviços decorre de uma lacuna persistente de talentos; as empresas dependem cada vez mais de provedores de detecção e resposta gerenciadas para operacionalizar conjuntos de ferramentas complexos. As práticas de consultoria agrupam roteiros de transformação com automação de conformidade, enquanto as ofertas de SOC totalmente gerenciadas fornecem SLAs baseados em resultados. Os fornecedores que agrupam treinamento, red-teaming e otimização pós-implantação desfrutam de taxas de renovação mais altas, sinalizando uma mudança de produto para parcerias de ciclo de vida dentro do mercado de Soluções de Cibersegurança com IA.

Por Modo de Implantação: A Arquitetura Nativa da Nuvem Escala as Defesas

As implantações em nuvem detinham uma participação de 58,8% em 2024 e estão projetadas para manter um CAGR de 23,2%, refletindo a escalabilidade necessária para a inferência de modelos com uso intensivo de computação. Essa participação se traduz em uma parcela significativa do tamanho geral do mercado de Soluções de Cibersegurança com IA, reforçando o papel da nuvem como ambiente padrão para pipelines de análise. Os recursos elásticos permitem a ingestão rápida de telemetria de alta velocidade, possibilitando a pontuação de anomalias em frações de segundo.

As instalações locais persistem para casos de uso de soberania de dados e sensíveis à latência, especialmente em defesa e infraestrutura crítica. Os modelos híbridos combinam o pré-processamento local com consoles de controle hospedados na nuvem, equilibrando desempenho e conformidade. As implantações de borda aproximam a IA dos sensores de IoT, proporcionando resposta imediata em ambientes operacionais. A proliferação de frameworks de governança em nuvem FedRAMP e ISO 27017 legitima ainda mais a adoção da nuvem, suavizando os ciclos de aquisição para clientes do setor público.

Por Tamanho de Organização: O Impulso das PMEs Redefine a Economia

As grandes empresas retiveram 65,7% da receita em 2024, aproveitando orçamentos consideráveis para implantar defesas em múltiplas camadas. No entanto, as PMEs apresentam o crescimento mais rápido, com um CAGR de 23,5%, impulsionado por plataformas SaaS que removem as barreiras de infraestrutura. A cobrança baseada em consumo permite que empresas menores acessem análises de nível empresarial sem despesas de capital.

A orquestração automatizada nivela o campo de jogo ao traduzir indicadores complexos em alertas em linguagem simples. As seguradoras exigem cada vez mais controles habilitados por IA como condição para a subscrição de apólices cibernéticas, incentivando as PMEs à adoção. Por outro lado, as grandes organizações priorizam o desenvolvimento de modelos personalizados e capacidades avançadas de caça, que complementam seus fluxos de trabalho de SOC existentes. A democratização das capacidades está reformulando as estratégias de entrada no mercado dos fornecedores dentro do mercado de Soluções de Cibersegurança com IA.

Por Setor do Usuário Final: BFSI Lidera Enquanto os Setores de Tecnologia Aceleram

Os serviços bancários e financeiros comandaram 28,4% da demanda setorial em 2024, impulsionados pelo escrutínio regulatório e pelos dados de alto valor. A análise comportamental orientada por IA detecta ameaças internas, fraudes de identidade sintética e tentativas de apropriação de contas em milissegundos. O segmento vertical de TI e telecomunicações está definido para a ascensão mais acentuada, com um CAGR de 24,3%, alimentado pelos lançamentos de 5G e pela computação de borda que ampliam as superfícies de ataque.

As organizações de saúde integram a telemetria de dispositivos com as proteções de registros eletrônicos de saúde para frustrar ransomware que visa a segurança do paciente. O varejo aproveita a IA para detecção de fraudes em pagamentos em tempo real, vinculando a segurança às métricas de experiência do cliente. Na manufatura, os dados de manutenção preditiva se intersectam com a análise de segurança para proteger os ativos de fábricas inteligentes. Cada segmento vertical busca mapeamentos de conformidade prontos para uso, por exemplo, PCI DSS para varejo e HIPAA para saúde, incorporando a governança diretamente nos fluxos de trabalho de defesa.

Análise Geográfica

A América do Norte reteve uma participação de 37,8% em 2024 devido a frameworks regulatórios maduros, abundante capital de risco e um extenso ecossistema de fornecedores. Os mandatos federais, incluindo a Ordem Executiva de Cibersegurança, obrigam a adoção de confiança zero nas agências, alimentando o transbordamento empresarial. A alta maturidade digital nos setores de serviços financeiros e tecnologia garante investimento sustentado em análise comportamental e plataformas de resposta autônoma. O compartilhamento de inteligência de ameaças público-privado por meio de programas como o Diagnóstico e Mitigação Contínuos da CISA catalisa ainda mais a adoção.[3]Agência de Segurança Cibernética e de Infraestrutura, "Programa de Diagnóstico e Mitigação Contínuos," CISA, cisa.gov

A Ásia-Pacífico registrará um CAGR de 24,1% até 2030, impulsionada pela rápida urbanização, expansão do 5G e hubs de manufatura da Indústria 4.0. China, Japão e Austrália representam os maiores gastos, enquanto a Índia apresenta alta velocidade entre as PMEs nativas da nuvem. Os planos governamentais de cibersegurança, como o framework regional da APEC, apoiam o intercâmbio transfronteiriço de informações, incentivando implantações multinacionais. Os projetos de cidades inteligentes no Sudeste Asiático incorporam controles de segurança de IA desde a concepção, elevando a capacidade de base nas redes municipais.

A Europa apresenta crescimento estável ancorado pela Diretiva NIS2, que formaliza as obrigações de cibersegurança em 27 membros. As organizações buscam plataformas de IA com opções de localização de dados para satisfazer as preocupações com soberania. Alemanha, Reino Unido e França dominam a adoção empresarial, enquanto os países nórdicos alcançam quase paridade entre PMEs e grandes corporações. A próxima Lei de IA da UE leva os fornecedores a certificar transparência e auditabilidade, reformulando os roteiros de produtos. Os realinhamentos relacionados ao Brexit criam complexidades de duplo regime, onde os operadores transfronteiriços exigem ferramentas de conformidade flexíveis. Em todas essas regiões, o mercado de Soluções de Cibersegurança com IA continua a evoluir por meio de adaptações de produtos localizadas e cooperação multilateral.

Cenário Competitivo

O setor de cibersegurança com IA permanece moderadamente fragmentado, sem nenhum único provedor superando 15% da receita. Fornecedores estabelecidos como Palo Alto Networks, Fortinet e CrowdStrike ampliam os portfólios existentes por meio de aquisições de IA e inovação interna. Desafiantes nativos de IA como Darktrace e SentinelOne priorizam a resposta autônoma, perturbando os ciclos de atualização dos titulares. Os hiperescaladores de nuvem incorporam análises de segurança em suas plataformas, borrando as linhas entre infraestrutura e proteção.

Os movimentos estratégicos giram em torno de três arquétipos: consolidação de plataforma, como visto na aquisição da Talon Cyber Security pela Palo Alto Networks em maio de 2025, especialização vertical, exemplificada pela mudança da Vectra para a segurança de tecnologia operacional, e ecossistemas de parceiros tipificados pelas integrações da CrowdStrike com Google Cloud, HPE e Cloudflare em julho de 2025.[4]Palo Alto Networks, "Palo Alto Networks Adquire a Talon Cyber Security," paloaltonetworks.com Os fornecedores que enfatizam resultados mensuráveis ganham tração em meio ao escrutínio orçamentário, aproveitando os mapeamentos MITRE ATT&CK e as métricas de tempo de contenção como pontos de prova.

As oportunidades de espaço em branco incluem análises de preservação de privacidade para setores regulamentados e soluções específicas de domínio para sistemas de controle industrial. As startups que combinam preços baseados em consumo com implantações de início rápido encontram ressonância entre as PMEs, impulsionando uma corrente subterrânea de concorrência disruptiva. No geral, o mercado de Soluções de Cibersegurança com IA recompensa os fornecedores capazes de combinar profundidade técnica com simplicidade operacional.

Líderes do Setor de Soluções de Cibersegurança com IA

Darktrace plc

Vectra AI, Inc.

SentinelOne, Inc.

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Thoma Bravo concluiu uma aquisição de USD 5,3 bilhões da Darktrace, possibilitando investimento acelerado em produtos e expansão geográfica.

- Julho de 2025: A CrowdStrike firmou parcerias com Google Cloud, HPE e Cloudflare, incorporando a proteção de endpoint Falcon em múltiplos ecossistemas de nuvem.

- Julho de 2025: A Sophos apresentou seu Ecossistema de Cibersegurança Adaptativa, unificando as proteções de endpoint, rede e nuvem.

- Junho de 2025: A Check Point lançou o Infinity AI, consolidando prevenção, detecção e resposta sob um mesmo teto.

Escopo do Relatório Global do Mercado de Soluções de Cibersegurança com IA

As soluções de IA para segurança envolvem a integração de dados e análises de endpoint para obter inteligência de ameaças, o que auxilia na detecção e exposição de um ataque em um ambiente específico. Com o crescimento das transações online e o aumento do NEFT, RTGS e comércio móvel, a demanda por soluções de segurança está aumentando. O setor bancário observou um aumento significativo na adoção de soluções de segurança baseadas em inteligência artificial, o que ajudou a melhorar os serviços bancários.

O mercado é segmentado por tipo de segurança (segurança de rede, segurança de aplicações e segurança em nuvem), serviço (profissional e gerenciado), implantação (local e nuvem), setor do usuário final (governo e defesa, varejo, BFSI, manufatura, saúde, automotivo e transporte e outros setores do usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoint | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| TI e Telecomunicações |

| Saúde |

| Varejo e Comércio Eletrônico |

| Industrial e Defesa |

| Energia e Serviços Públicos |

| Manufatura |

| Outros Segmentos Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Oferta | Soluções | Segurança de Aplicações | |

| Segurança em Nuvem | |||

| Segurança de Dados | |||

| Gestão de Identidade e Acesso | |||

| Proteção de Infraestrutura | |||

| Gestão Integrada de Riscos | |||

| Segurança de Rede | |||

| Segurança de Endpoint | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Industrial e Defesa | |||

| Energia e Serviços Públicos | |||

| Manufatura | |||

| Outros Segmentos Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Malásia | |||

| Singapura | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Soluções de Cibersegurança com IA em 2025?

O tamanho do mercado de Soluções de Cibersegurança com IA é de USD 30,92 bilhões em 2025, e está definido para crescer rapidamente até 2030.

Qual CAGR é projetado para os gastos com defesa cibernética baseada em IA até 2030?

Os gastos agregados têm previsão de registrar um CAGR de 22,8% entre 2025 e 2030, sublinhando a forte demanda por controles de segurança autônomos.

Qual região deve crescer mais rapidamente em segurança orientada por IA?

A Ásia-Pacífico está projetada para alcançar um CAGR de 24,1% até 2030, à medida que as iniciativas de transformação digital multiplicam as superfícies de ataque.

Por que as pequenas e médias empresas estão adotando segurança de IA agora?

A entrega SaaS nativa da nuvem reduz as barreiras de infraestrutura, enquanto os requisitos de seguros exigem cada vez mais a detecção automatizada de ameaças.

Qual segmento lidera a adoção atual por segmento vertical do setor?

Os serviços bancários e financeiros detêm a maior participação, representando 28,4% da receita de 2024 devido a mandatos rigorosos de conformidade e valiosos repositórios de dados.

Como os fornecedores estão abordando a lacuna de talentos em cibersegurança?

As plataformas agora incorporam triagem habilitada por IA, automação sem código e pacotes de serviços gerenciados, permitindo que as organizações operem com equipes de segurança mais enxutas.

Página atualizada pela última vez em: