Tamanho e Participação do Mercado de IA no Varejo das Américas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.51% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA no Varejo das Américas por Mordor Intelligence

O Mercado de IA no Varejo das Américas atingiu USD 6,43 bilhões em 2026 e está projetado para crescer até USD 12,66 bilhões até 2031, registrando uma CAGR de 14,51%. Essa expansão acelerada é liderada por varejistas de grande porte que estão migrando de projetos piloto para implantações em escala de produção, incorporando estruturas de IA agêntica em merchandising, cadeia de suprimentos e engajamento do cliente. As inovações em GPU e inferência de borda estão reduzindo a latência para personalização em tempo real, enquanto plataformas de dados unificados estão transformando históricos de transações omnicanal em conjuntos de treinamento granulares. A concorrência entre fornecedores agora se concentra em plataformas de ponta a ponta capazes de agrupar hardware, modelos e orquestração — uma dinâmica reforçada por alianças de hiperescaladores com líderes de semicondutores. As oportunidades de crescimento permanecem concentradas no varejo exclusivamente online, em aplicações de melhoria para o lar e em tecnologias de inteligência de enxame que coordenam a tomada de decisões de múltiplos agentes. Em conjunto, essas forças posicionam o mercado de IA no varejo para um crescimento composto, à medida que os varejistas priorizam a automação para proteger as margens em meio a estruturas de custos persistentemente reduzidas.

Principais Destaques do Relatório

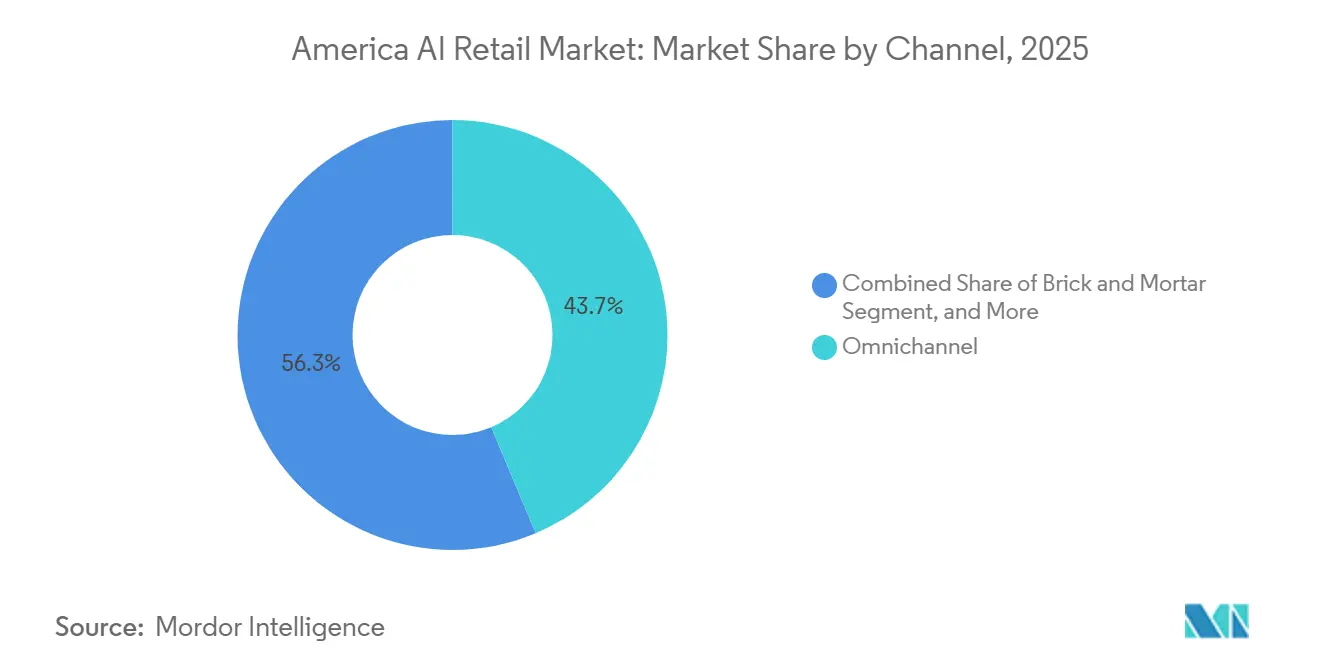

- Por canal, as estratégias omnicanal capturaram 43,67% da participação do mercado de IA no varejo das Américas em 2025, enquanto os varejistas exclusivamente online estão expandindo a uma CAGR de 15,19% até 2031.

- Por solução, o software representou 52,89% da receita de 2025, e as ofertas de serviços estão prontas para crescer a uma CAGR de 14,92% à medida que os varejistas terceirizam a complexidade da integração.

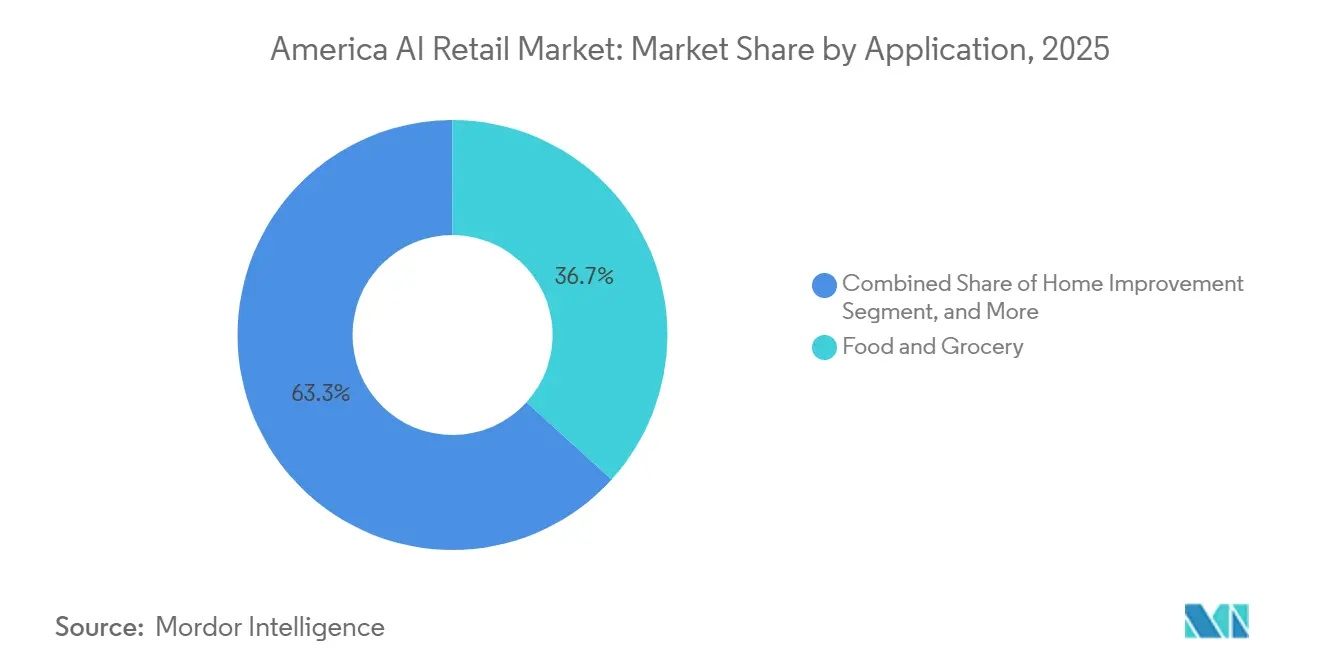

- Por aplicação, alimentos e mercearia comandaram 36,72% dos gastos de 2025, enquanto melhoria para o lar está acelerando a uma CAGR de 15,49%, impulsionada por assistentes de planejamento de projetos.

- Por tecnologia, o aprendizado de máquina representou 47,83% das implantações de 2025, e a inteligência de enxame está crescendo a uma CAGR de 15,53% à medida que os varejistas testam estruturas de otimização de múltiplos agentes.

- Por geografia, a América do Norte representou 66,83% do valor de mercado de 2025, enquanto a América do Sul liderou o crescimento com uma CAGR de 15,59% com base em plataformas de comércio eletrônico nativas em nuvem.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de IA no Varejo das Américas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação acelerada em hardware de GPU e IA de borda | +2.8% | Global, adoção inicial na América do Norte e principais metrópoles da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Imperativo de personalização omnicanal | +2.5% | América do Norte e Europa, expandindo-se para polos da América do Sul | Curto prazo (≤ 2 anos) |

| Modelos operacionais com IA em primeiro lugar entre varejistas de grande porte | +2.3% | América do Norte, projetos piloto no Brasil e no México | Médio prazo (2 a 4 anos) |

| Otimização da cadeia de suprimentos para eficiência na última milha | +2.1% | Global, necessidade aguda na América do Sul e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Sistemas de prevenção de perdas por visão computacional em tempo real | +1.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Projetos piloto de otimização de estoque inspirada em computação quântica | +1.2% | América do Norte e varejistas selecionados da Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inovação Acelerada em Hardware de GPU e IA de Borda

Os projetos de referência de varejo da NVIDIA Corporation, lançados em janeiro de 2025, reduziram a latência dos modelos para menos de 50 milissegundos, possibilitando a personalização em tempo real no ponto de venda sem necessidade de envio de dados para centros de nuvem.[1]NVIDIA Corporation, "Projetos de Referência de IA para o Varejo: Inferência de Borda para Personalização em Tempo Real," blogs.nvidia.com Mais de 12.000 nós de borda EGX processaram 4,2 bilhões de chamadas de inferência diárias até dezembro de 2025, validando o desempenho em escala. Os aceleradores Gaudi 3 da Intel Corporation, lançados em abril de 2025, entregaram 70% do rendimento comparável a 55% do investimento de capital, abrindo espaço para redes regionais sensíveis ao custo. À medida que a presença do hardware se multiplica, a demanda por ferramentas de compressão de modelos e aprendizado federado está crescendo, protegendo os requisitos de residência de dados e mantendo o treinamento local. Os fornecedores de hardware responderam ao empacotar silício, software e expertise de implantação, reduzindo as barreiras de entrada para os adotantes do mercado médio e adicionando impulso ao Mercado de IA no Varejo das Américas.

Imperativo de Personalização Omnicanal

Os varejistas que integram dados de navegação, loja física e dispositivos móveis em perfis unificados registraram aumentos de dois dígitos nas taxas de conversão em 2025. A plataforma CDP em tempo real da Adobe processou 18 bilhões de eventos de clientes por dia, demonstrando que perfis ricos em dados desbloqueiam taxas de conversão 2,7 vezes maiores quando mensagens individualizadas são entregues em até 24 horas.[2]Adobe, "Adobe Real-Time Customer Data Platform: Desempenho no Varejo 2025," business.adobe.com A Microsoft Corporation aprofundou essa tendência em junho de 2025 ao incorporar o Azure OpenAI Service ao Dynamics 365 Customer Insights, gerando conteúdo em linguagem natural ajustado ao contexto de cada comprador — uma iniciativa que reduziu as taxas de rejeição em quase um terço. À medida que os varejistas fundem comércio eletrônico, operações em loja e marketing em equipes de dados unificadas, a personalização omnicanal tornou-se uma diretriz de nível de conselho, impulsionando gastos incrementais que sustentam o Mercado de IA no Varejo das Américas.

Modelos Operacionais com IA em Primeiro Lugar entre Varejistas de Grande Porte

A Walmart sinalizou uma mudança estratégica em janeiro de 2026, passando de aumentar as decisões para delegar fluxos de trabalho a agentes autônomos construídos sobre seu grande modelo de linguagem Wallaby. Os resultados do projeto piloto reduziram as intervenções manuais no inventário em 78% e diminuíram o custo de mão de obra por transação em 12%. Esses resultados ilustram a alavancagem operacional dos modelos com IA em primeiro lugar. No entanto, a adoção divide o setor: líderes com capital abundante avançam, enquanto os pares do mercado médio enfrentam dificuldades com talentos e restrições orçamentárias. A expansão das estratégias com IA em primeiro lugar deve antecipar a receita de plataformas à medida que os retardatários buscam serviços gerenciados, fortalecendo o crescimento geral do mercado de IA no varejo das Américas.

Otimização da Cadeia de Suprimentos para Eficiência na Última Milha

A entrega na última milha representa mais da metade das despesas logísticas do comércio eletrônico. A densificação de rotas orientada por IA pode reduzir esses custos em quase um quinto, de acordo com dados de campo coletados ao longo das implantações de 2025. A plataforma Luminate da Blue Yonder Group Inc. integrou tráfego, clima e disponibilidade do cliente para apoiar 97% das entregas no prazo, um aumento de oito pontos percentuais em relação ao ano anterior.[3]Blue Yonder Group Inc., "Desempenho de Entrega do Blue Yonder Luminate 2025," blueyonder.com Os robôs de armazém baseados em enxame da Symbotic Inc. aumentaram a produtividade em 35% nos centros de distribuição da Walmart, uma capacidade sustentada por um acordo de USD 8,35 bilhões anunciado em julho de 2024. Essas eficiências operacionais liberam capital de giro, reforçando os gastos em suítes de cadeia de suprimentos de IA de ponta a ponta e sustentando o potencial de crescimento do mercado de IA no varejo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em ciência de dados específicos para o varejo | -1.8% | Global, mais aguda na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Complexidade e custos de integração de TI legada | -1.6% | América do Norte e Europa, mais pesada em redes de mercado médio | Curto prazo (≤ 2 anos) |

| Aumento das regulamentações de privacidade de dados e auditoria de IA | -1.3% | Europa, América do Norte, emergindo na América do Sul | Médio prazo (2 a 4 anos) |

| Preocupações com sustentabilidade em relação ao consumo energético da IA | -0.9% | Europa e mercados selecionados da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Ciência de Dados Específicos para o Varejo

Os varejistas enfrentam uma lacuna estrutural de talentos, pois a expertise híbrida em aprendizado de máquina e merchandising permanece escassa. Os salários medianos de engenheiros de IA na América do Norte subiram para USD 185.000 em 2025, mas a rotatividade superou 30% à medida que os hiperescaladores atraíram especialistas com pacotes de participação acionária. A escassez de talentos infla os orçamentos de projetos, estende os prazos e leva muitas redes a adotar plataformas de baixo código ou serviços gerenciados. Embora os varejistas patrocinem programas universitários e adquiram empresas de análise especializadas, essas medidas levam anos para produzir resultados, sustentando um peso sobre a adoção no curto prazo.

Complexidade e Custos de Integração de TI Legada

Conectar plataformas modernas de IA a sistemas de ponto de venda e sistemas corporativos com décadas de uso pode custar mais de USD 50 milhões para redes nacionais. Bancos de dados legados raramente expõem APIs em tempo real, forçando os varejistas a construir middleware que introduz latência e sobrecarga de manutenção. Os roteiros de implementação se estendem além de 18 meses, desviando orçamentos da inovação voltada ao cliente e desencorajando conselhos avessos ao risco. A migração para a nuvem promete alívio, mas os riscos operacionais durante a transição deixam muitos varejistas em um limbo transitório, moderando o impulso geral do mercado de IA no varejo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Canal: Varejistas Exclusivamente Online Superam o Omnicanal

Os operadores exclusivamente online estão previstos para crescer a 15,19% até 2031, superando a CAGR geral do mercado de IA no varejo das Américas, pois exploram infraestrutura flexível e ciclos de experimentação rápidos para lançar mecanismos de recomendação, precificação dinâmica e comércio conversacional. Os varejistas omnicanal representaram 43,67% da receita de 2025, aproveitando a presença em lojas físicas para serviços de clique e retirada, mas enfrentam cargas de integração mais pesadas que retardam o lançamento de novos casos de uso. O tamanho do mercado de IA no varejo para redes de lojas físicas continua a se expandir, mas a intensidade competitiva está aumentando à medida que a configuração Just Walk Out da Amazon foi estendida para mais de 140 locais na América do Norte, estabelecendo novas expectativas para um checkout sem fricção.

A Shopify Inc. democratizou as ferramentas avançadas em maio de 2025 ao lançar o Magic AI para 2,1 milhões de comerciantes, comprimindo a lacuna de capacidade entre pequenos vendedores e grandes líderes do comércio eletrônico. Os varejistas físicos estão reagindo com quiosques de IA de borda que entregam ofertas personalizadas na loja; o Mylow Companion da Lowe's reduziu os tempos médios de visita em 28% enquanto aumentou os valores das cestas em 17%. À medida que a diferenciação experiencial eclipsa a amplitude pura do sortimento, a densidade de dados determinará os vencedores, reforçando o investimento em pilhas de IA de comércio unificado e sustentando a expansão do mercado de IA no varejo das Américas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Solução: O Crescimento dos Serviços Reflete a Demanda por Integração

O software deteve 52,89% da receita de 2025, mas os serviços estão crescendo com uma CAGR de 14,92% até 2031, à medida que os varejistas terceirizam o design de arquitetura, o ajuste de modelos e a gestão de mudanças. As empresas que adotam módulos locais o fazem para preservar a residência de dados, enquanto os varejistas do mercado médio geralmente preferem nuvens multilocatárias. O mercado de IA no varejo das Américas para serviços gerenciados está crescendo à medida que a complexidade de integração e a escassez de talentos estão inclinando o custo total de propriedade em direção a provedores externos.

A Infosys Limited e a Cognizant Technology Solutions relatam acordos plurianuais que agrupam seleção de plataforma, migração de dados e análise operacional. O assistente Joule da SAP SE automatiza consultas de baixo valor, mas o próprio braço de serviços do fornecedor gasta até 9 meses adaptando fluxos de trabalho ao esquema exclusivo de cada cliente. A estreia do Agentforce pela Salesforce Inc. em 2025 segue o mesmo padrão: a receita de licenças é combinada com serviços profissionais que assumem tarefas de configuração. À medida que os compradores amadurecem, as equipes de aquisição especificam métricas de tempo até o valor, transformando a expertise em implementação em um diferenciador primário e impulsionando a expansão sustentada da fatia de serviços do mercado de IA no varejo das Américas.

Por Aplicação: Melhoria para o Lar Lidera o Crescimento Vertical

As redes de melhoria para o lar estão adotando IA a um ritmo anual de 15,49%, eclipsando todos os outros segmentos verticais à medida que as ferramentas de orientação de projetos desbloqueiam valores médios de pedidos mais altos. Alimentos e mercearia retiveram 36,72% dos gastos de 2025, impulsionados por previsões de demanda perpétua e iniciativas de mitigação de desperdício que protegem margens extremamente estreitas. A participação do mercado de IA no varejo das Américas para vestuário e calçados permaneceu notável, impulsionada por motores de prova virtual e previsão de tendências.

O Magic Apron da Home Depot, lançado em abril de 2025, melhorou as taxas de venda cruzada em 19%, demonstrando que a IA generativa impulsiona gastos incrementais ao lidar com tarefas complexas de faça-você-mesmo. Os varejistas de eletrônicos aproveitam alertas de manutenção preditiva que reduzem as taxas de devolução, enquanto os supermercados priorizam sistemas de visão de varredura de prateleiras que identificam necessidades de reabastecimento em minutos, em vez de horas. As velocidades de adoção vertical correlacionam-se com a riqueza de dados e a margem disponível: categorias com valores de tíquete mais altos podem justificar investimentos mais profundos em personalização. À medida que os varejistas refinam projetos de referência específicos por aplicação, o tamanho do mercado de IA no varejo das Américas vinculado a casos de uso verticais especializados irá se compor.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia: A Inteligência de Enxame Emerge como o Segmento de Crescimento Mais Rápido

O aprendizado de máquina representou 47,83% dos gastos em tecnologia de 2025, ancorando funções essenciais como previsão de demanda e segmentação. A inteligência de enxame, no entanto, está se expandindo a 15,53% até 2031, refletindo o impulso por trás de sistemas de múltiplos agentes que otimizam decisões interdependentes no varejo. A estrutura de aprendizado por reforço da Walmart coordenou precificação, inventário e atendimento em 4.700 lojas, elevando a margem bruta em 1,2 ponto percentual — um claro testemunho dos ganhos sistêmicos da co-otimização entre domínios.

O processamento de linguagem natural sustenta os chatbots que agora resolvem a maioria das consultas rotineiras, enquanto a análise de imagem e vídeo cruzou o limiar de 95% de precisão para o reconhecimento de produtos, possibilitando a implantação confiante do checkout autônomo. Os anúncios de 2026 da Microsoft Corporation agrupam modelos de visão, linguagem e aprendizado por reforço em camadas de orquestração unificadas, elevando a fasquia para fornecedores de soluções pontuais. A convergência de modalidades garante que os provedores de plataformas que capturam alta participação de mercado possam fazer upsell de funções complementares, reforçando a escala de receita no mercado de IA no varejo das Américas.

Análise Geográfica

A América do Norte reteve 66,83% do valor de mercado de 2025, refletindo profundas concentrações de infraestrutura de hiperescala e especialistas em tecnologia de varejo. A maioria das grandes redes dos EUA e do Canadá migrou de projetos piloto para implantação em produção e, embora o crescimento sequencial esteja moderando, a expansão da base instalada continua à medida que os varejistas ampliam os portfólios de casos de uso. O México segue um caminho semelhante, com os principais supermercados incorporando IA em estruturas omnicanal e atualizando a telemetria da cadeia de suprimentos.

A América do Sul está acelerando a uma CAGR de 15,59% até 2031, liderada por empresas de comércio eletrônico nativas em nuvem que estão saltando as integrações legadas. O Mercado Livre investiu USD 2,1 bilhões em 2025 para expandir seus hubs logísticos habilitados por IA, reduzindo os custos da última milha em 18% e aumentando as taxas de conversão em 24%. Varejistas brasileiros como o Magazine Luiza implantam chatbots generativos que lidam com consultas em português com 91% de precisão, enquanto o conglomerado argentino Cencosud usa modelos do Google Cloud para reduzir as rupturas de estoque em quase um terço.

Os ambientes regulatórios estão divergindo. A Lei de IA da União Europeia exige transparência e trilhas de auditoria, aumentando indiretamente os custos de conformidade dos fornecedores norte-americanos que atendem varejistas globais. As jurisdições sul-americanas permanecem amplamente permissivas, permitindo o rápido lançamento de sistemas de personalização e visão computacional. Ao longo do horizonte de previsão, espera-se uma convergência de regras, mas os pioneiros estão capturando vantagens em dados e modelos que serão difíceis de replicar por entrantes tardios, expandindo o tamanho do mercado de IA no varejo das Américas em geografias de alto crescimento.

Cenário Competitivo

A concorrência está se intensificando à medida que hiperescaladores, provedores incumbentes de software empresarial e especialistas em tecnologia de varejo disputam contas sobrepostas. A Amazon Web Services Inc. fortaleceu sua posição em dezembro de 2025 com o AgentCore, uma estrutura que simplifica a implantação de agentes autônomos. A Microsoft Corporation fez parceria com a NVIDIA Corporation e a Anthropic em novembro de 2025 em uma construção de infraestrutura de USD 45 bilhões que combina silício, clusters de treinamento e modelos de base ajustados para o varejo. O Google LLC continua a expandir seus aceleradores específicos para o varejo, consolidando sua posição como uma plataforma tripolística.

Os fornecedores empresariais protegem as bases instaladas incorporando IA em suítes de ERP e CRM existentes. A SAP SE integra o Joule em toda a sua nuvem de varejo, enquanto a Oracle Corporation incorpora o aprendizado de máquina nos módulos de merchandising. Players especializados como a Blue Yonder Group Inc. focam na otimização profunda da cadeia de suprimentos, a Symbotic Inc. automatiza armazéns com robótica de enxame, e a Shopify Inc. capacita a longa cauda de comerciantes por meio de ferramentas generativas de plug-and-play. O espaço em branco permanece no mercado médio, onde redes com 50 a 500 lojas requerem ofertas prontas para uso que combinam acessibilidade com flexibilidade. Os fornecedores que alinham preços, serviços e recursos de conformidade para esse grupo estão posicionados para capturar participação incremental no mercado de IA no varejo das Américas.

A intensidade da propriedade intelectual está aumentando. A Amazon registrou patentes baseadas em transformadores que combinam sinais de RFID e visão para atingir 99,2% de precisão no checkout, enquanto o modelo Wallaby da Walmart demonstra uma vantagem competitiva a partir de conjuntos de dados proprietários. A conformidade regulatória, especialmente em torno da privacidade de dados, é um filtro de seleção que favorece cada vez mais os provedores capazes de incorporar funcionalidades de auditoria no nível da plataforma. À medida que as capacidades convergem, os diferenciadores de entrada no mercado dependem da velocidade para o valor, de métricas de ROI confiáveis e da amplitude de ferramentas de varejo pré-integradas.

Líderes do Setor de IA no Varejo das Américas

Amazon Web Services Inc.

Microsoft Corporation

Oracle Corporation

Salesforce Inc.

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Amazon Web Services Inc. introduziu o AgentCore para construção de agentes de varejo, integrando-se com o AWS Bedrock e os modelos de fundação Amazon Nova para agilizar a orquestração de múltiplos agentes.

- Novembro de 2025: A Microsoft Corporation, a NVIDIA Corporation e a Anthropic apresentaram uma parceria de infraestrutura de IA otimizada para o varejo de USD 45 bilhões, destinada a reduzir os custos de implantação em 40% para redes do mercado médio.

- Outubro de 2025: A Salesforce Inc. estreou o Agentforce, automatizando 68% das consultas de clientes e elevando os índices de satisfação em 24% nos projetos piloto.

- Setembro de 2025: A Walmart lançou o Wallaby, um modelo de linguagem proprietário que alimenta agentes de inventário e precificação em 4.700 lojas.

Escopo do Relatório do Mercado de IA no Varejo das Américas

O Relatório do Mercado de IA no Varejo das Américas é Segmentado por Canal (Omnicanal, Lojas Físicas, Varejistas Exclusivamente Online), Solução (Software e Serviço), Aplicação (Vestuário e Calçados, Alimentos e Mercearia, Eletrônicos e Eletrodomésticos, Melhoria para o Lar, Outras Aplicações), Tecnologia (Aprendizado de Máquina, Processamento de Linguagem Natural, Chatbots, Análise de Imagem e Vídeo, Inteligência de Enxame), e Geografia (América do Norte e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Omnicanal |

| Lojas Físicas |

| Varejistas Exclusivamente Online |

| Software | Local |

| Nuvem | |

| Serviço |

| Vestuário e Calçados |

| Alimentos e Mercearia |

| Eletrônicos e Eletrodomésticos |

| Melhoria para o Lar |

| Outras Aplicações |

| Aprendizado de Máquina |

| Processamento de Linguagem Natural |

| Chatbots |

| Análise de Imagem e Vídeo |

| Inteligência de Enxame |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Canal | Omnicanal | |

| Lojas Físicas | ||

| Varejistas Exclusivamente Online | ||

| Por Solução | Software | Local |

| Nuvem | ||

| Serviço | ||

| Por Aplicação | Vestuário e Calçados | |

| Alimentos e Mercearia | ||

| Eletrônicos e Eletrodomésticos | ||

| Melhoria para o Lar | ||

| Outras Aplicações | ||

| Por Tecnologia | Aprendizado de Máquina | |

| Processamento de Linguagem Natural | ||

| Chatbots | ||

| Análise de Imagem e Vídeo | ||

| Inteligência de Enxame | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de IA no varejo das Américas?

O mercado atingiu USD 6,43 bilhões em 2026 e está previsto para quase dobrar para USD 12,66 bilhões até 2031.

Qual aplicação de varejo está crescendo mais rapidamente?

A melhoria para o lar está liderando o crescimento a uma CAGR de 15,49% à medida que os assistentes generativos impulsionam valores de cestas mais altos por meio de orientação contextual de projetos.

Por que os serviços estão crescendo quase tão rapidamente quanto o software?

Os varejistas estão terceirizando a integração e a gestão de mudanças para enfrentar a escassez de talentos e a complexidade dos sistemas legados, elevando a receita de serviços a uma CAGR de 14,92%.

Qual segmento de tecnologia oferece o maior potencial de crescimento?

A inteligência de enxame está se expandindo a 15,53% ao ano porque a coordenação de múltiplos agentes gera ganhos sistêmicos em precificação, inventário e logística.

Qual geografia é o principal polo de crescimento?

A América do Sul lidera com uma CAGR de 15,59% à medida que empresas de comércio eletrônico nativas em nuvem implantam pilhas de IA sem restrições de legado.

Como os varejistas do mercado médio estão enfrentando as lacunas de competências?

Muitos estão adotando plataformas de IA gerenciadas que agrupam infraestrutura, modelos e monitoramento, reduzindo a necessidade de equipes internas de ciência de dados.

Página atualizada pela última vez em: