Tamanho e Participação do Mercado de Dispositivos Cardiovasculares da Argentina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2021 - 2023 |

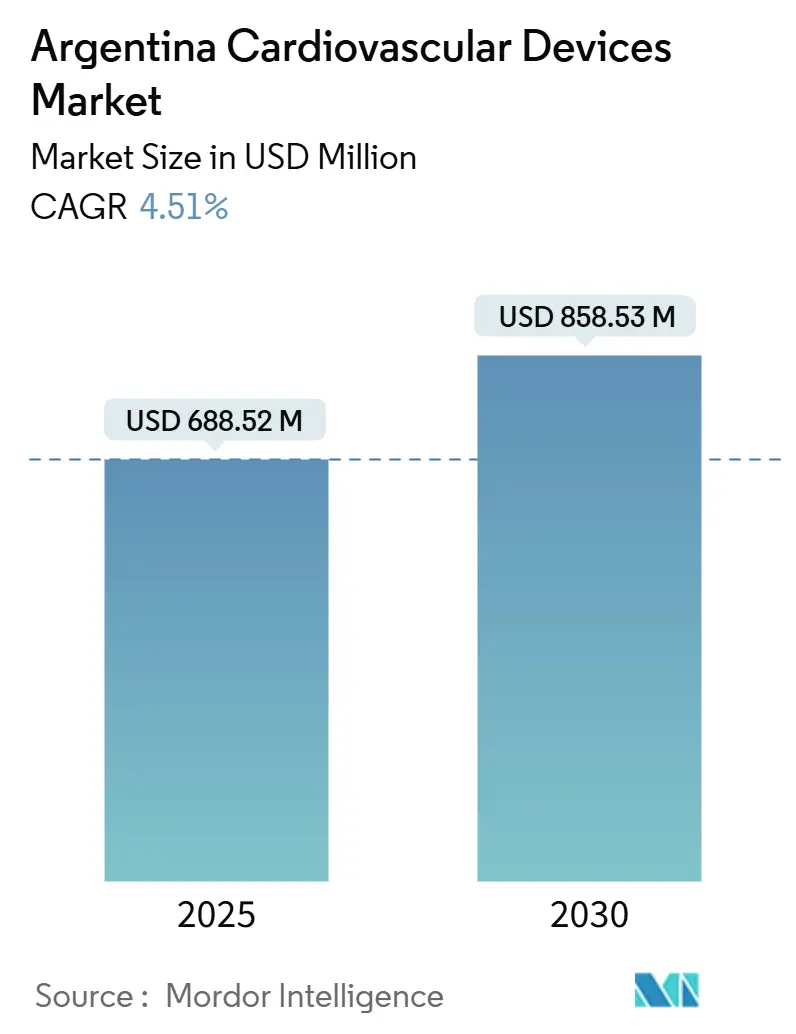

| Tamanho do Mercado (2025) | 688.52 Milhões de dólares |

| Tamanho do Mercado (2030) | 858.53 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.51% CAGR |

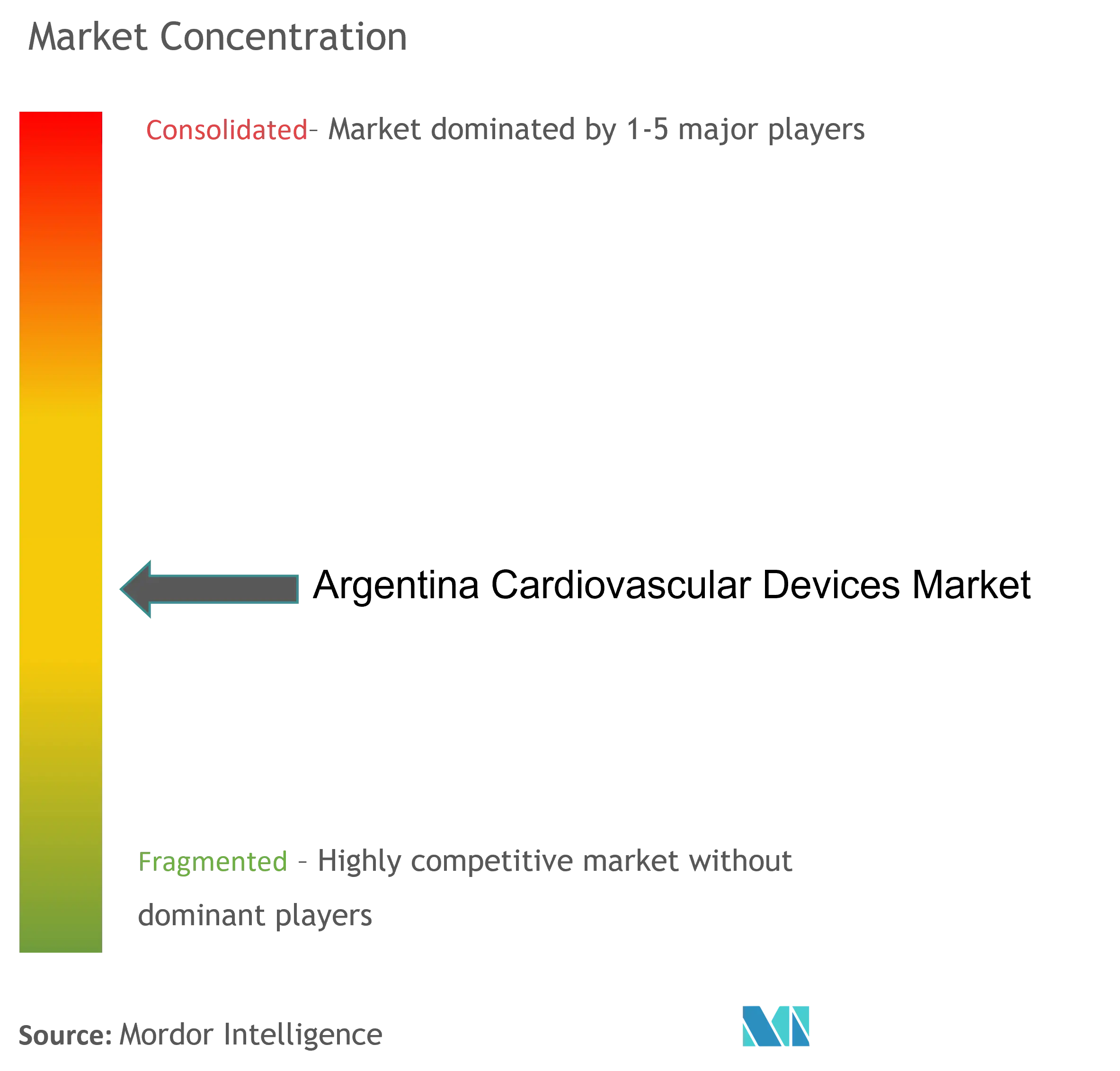

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos Cardiovasculares da Argentina pela Mordor inteligência

O tamanho do Mercado de Dispositivos Cardiovasculares da Argentina está estimado em USD 688,52 milhões em 2025, e espera-se que atinja USD 858,53 milhões até 2030, um uma TCAC de 4,51% durante o poríodo de previsão (2025-2030).

Concentrações de pacientes de alto risco, rápida adoção de seguros privados, capacidade expandida de laboratórios de cateterismo e uma via acelerada simplificada da ANMAT estão ampliando os volumes de procedimentos, especialmente para intervenções coronárias, eletrofisiológicas e estruturais do coração. um desvalorização da moeda está acelerando modelos de locação e pagamento por uso que reduzem custos iniciais para hospitais, enquanto acordos comerciais domésticos com o Brasil intensificam um competição de préços em segmentos de entrada. Fabricantes multinacionais estão localizando cadeias de suprimento para combater atrasos alfandegários e lançando portfólios escalonados para acomodar compradores premium e orientados ao valor. Do lado da demanda, escassez de paraçum de trabalho provincial está elevando o interesse em monitoramento remoto e diagnósticos coleteíveis para preencher lacunas no atendimento especializado. Coletivamente, essas paraçcomo estão direcionando o mercado de dispositivos cardiovasculares da Argentina em direção um soluções que equilibram sofisticação clínica com acessibilidade.

Principais Destaques do Relatório

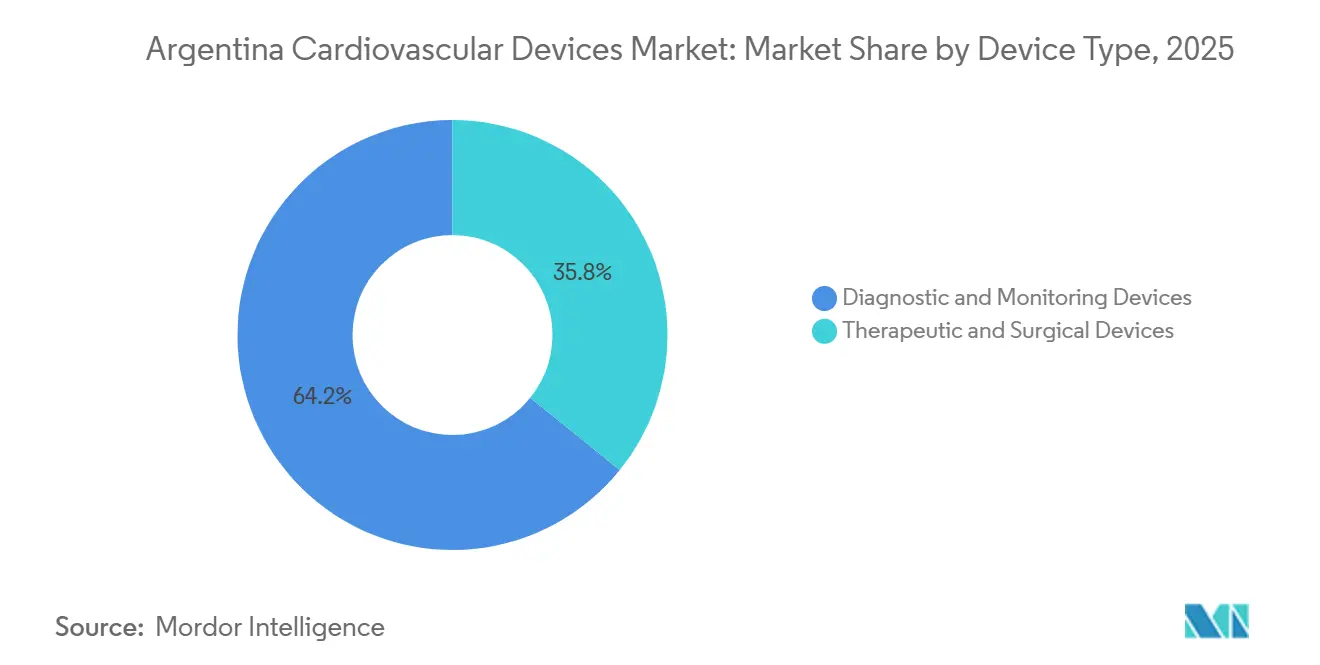

- Por tipo de dispositivo, soluções de diagnóstico e monitoramento detiveram 64,20% da participação do mercado de dispositivos cardiovasculares da Argentina em 2024, enquanto o mesmo segmento avançum um uma TCAC de 5,13% até 2030.

- Por aplicação, doençum arterial coronariana representou 42,21% do tamanho do mercado de dispositivos cardiovasculares da Argentina em 2024 e permanece como o maior contribuinte de receita, doençum cartãoíaca estrutural está projetada para expandir na mais rápida TCAC de 6,04% entre 2025-2030.

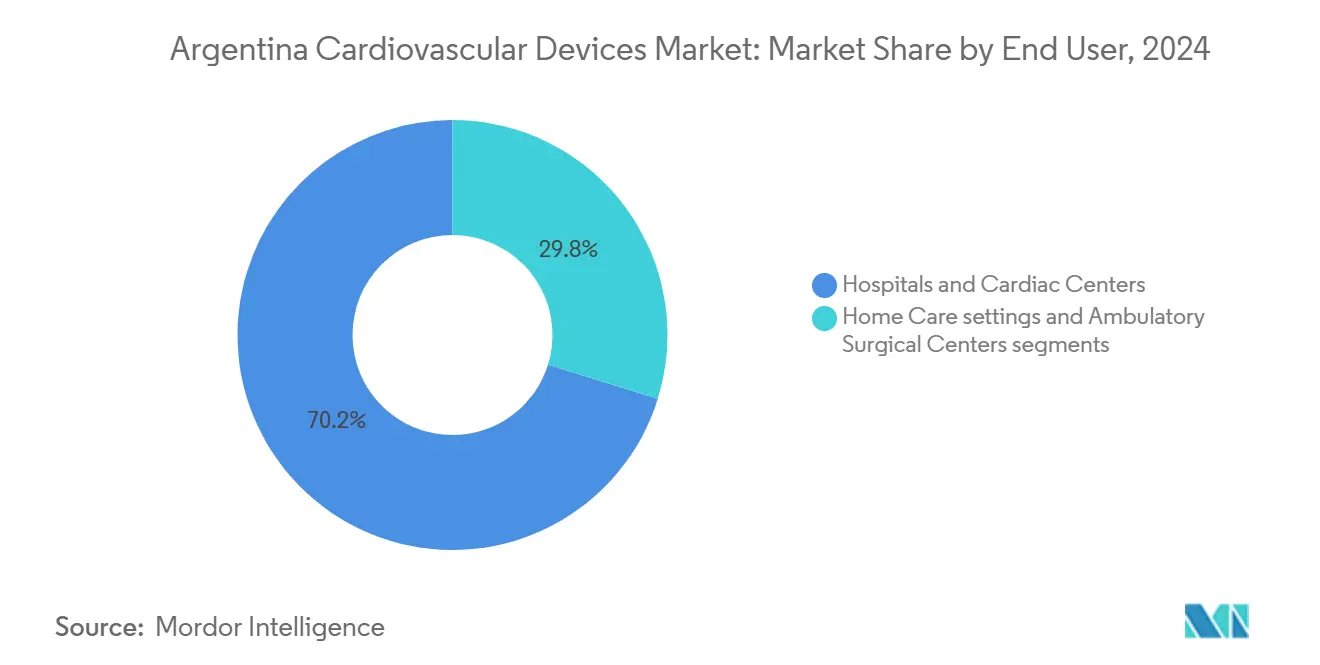

- Por usuário final, hospitais e centros cartãoíacos comandaram 70,20% da participação do tamanho do mercado de dispositivos cardiovasculares da Argentina em 2024, enquanto ambientes de cuidados domiciliares lideram o crescimento com TCAC de 6,91%.

Tendências e Insights do Mercado de Dispositivos Cardiovasculares da Argentina

Análise de Impacto dos Drivers*

| motorista | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Impacto Máximo |

|---|---|---|---|

| Alta Prevalência de População Hipertensa e Diabética Concentrada | ~+1,8 | Nacional, com concentração em centros urbanos | Longo prazo (≥ 5 anos) |

| Rápida Adoção de Seguro de Saúde Privado Impulsionando Procedimentos Intervencionistas Eletivos | ~+1,2 | Centros urbanos, particularmente Buenos Aires | Médio prazo (~ 3-4 anos) |

| Expansão da Infraestrutura de Laboratórios de Cateterismo | ~+0,9 | Principais cidades, com expansão limitada em áreas provinciais | Médio prazo (~ 3-4 anos) |

| Via Acelerada ANMAT para Implantes Cardiovasculares de Alto Risco (2024) Facilitando Entrada no Mercado | ~+0,7 | Nacional | Curto prazo (≤ 2 anos) |

| Desvalorização do Peso Argentino Estimulando Locação de Dispositivos Importados e Modelos de Pagamento por Uso | ~+0,6 | Nacional, com maior impacto no setor de saúde privado | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Prevalência de População Hipertensa e Diabética

O crescimento do mercado de dispositivos cardiovasculares da Argentina está fortemente ancorado na carga de doençcomo. Dados de registro mostram que 22,3% dos pacientes com STEMI chegam com insuficiência cartãoíaca, elevando um mortalidade hospitalar para 28,4% e destacando um necessidade de monitoramento hemodinâmico, cardioversores desfibriladores implantaráveis e suporte circulatório mecânico [1]Fonte: Gustavo Massoullié, "Insuficiência cartãoíaca na Admissão Complicando Infarto do Miocárdio com Elevação do Segmento ST em um País de Renda Média," Current Problems em cardiologia.. um vigilância nacional da hipertensão identifica um pressão arterial descontrolada como o principal fator de risco modificável, elevando um demanda por monitores ambulatoriais de pressão e diagnósticos coleteíveis [2]Fonte: Ministério da Saúde da Nação, "Doençcomo Cardiovasculares," Argentina.gob.ar.. Fabricantes de dispositivos estão consequentemente priorizando implantes multiparamétricos capazes de gerenciar perfis comórbidos em vez de ferramentas de indicação única.

Rápida Adoção de Seguro de Saúde Privado

um eliminação dos tetos de prêmios permitiu que como seguradoras aumentassem os préços em até 40% em 2024, desbloqueando níveis de benefícios mais ricos para grupos de renda mais alta e estimulando um demanda por TAVR eletivos, ablação de fibrilação atrial e procedimentos de marca-passo sem fio thinkglobalhealth.org. Hospitais na rede privada agora realizam 3,6 intervenções eletivas para cada caso do setor público, transferindo orçamentos de marketing de OEM para linhas de produtos premium. Simultaneamente, hospitais públicos enfrentam ciclos de substituição mais lentos, empurrando fornecedores um introduzir versões simplificadas de dispositivos principais.

Expansão da Infraestrutura de Laboratórios de Cateterismo

um Argentina adicionou 21 salas de cateterismo entre 2022 e 2024, elevando um base instalada para 127 e ampliando o acesso um intervenções coronárias, estruturais e periféricas. No entanto, os préços dos equipamentos aumentaram 300-500% em termos de moeda local, enquanto como taxas de reembolso estagnaram, levando os hospitais um focar em casos de alta acuidade sobre lucratividade c5n.com. Fornecedores com caminhos de upgrade modulares e préços baseados em resultados estão ganhando tração ao permitir que provedores escalem capacidades incrementalmente.

Via Acelerada ANMAT para Implantes de Alto Risco

um ANMAT introduziu uma revisão simplificada de dossiê em 2024 que reduz redundâncias de teste para dispositivos cardiovasculares Classe III e IV. Adotantes iniciais relataram ciclos de aprovação comprimindo para menos de 8 meses para sistemas de próxima geração de válvulas cartãoíacas e eletrofisiologia, encurtando o atraso entre o lançamento global e um estreia Argentina. Esta previsibilidade está incentivando empresas multinacionais um incluir um Argentina na primeira onda de lançamentos regionais, aumentando assim o pipeline doméstico para terapias inovadoras e contribuindo com 0,7 pontos percentuais para um TCAC.

Desvalorização do Peso Impulsionando Modelos de Locação e Pagamento por Uso

um fraqueza da moeda inflacionou os préços de equipamentos denominados em USD e tornou como compras diretas inviáveis para muitos provedores. Distribuidores maiores responderam com programas de locação que agrupam manutenção e consumíveis em taxas por procedimento, cortando gastos de capital em 60%. um locação agora cobre 28% do gasto de capital em imagem laboratorial e espera-se atingir 45% até 2030, facilitando um difusão de plataformas de mapeamento 3-d de alto custo, OCT e navegação robótica.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Impacto Máximo |

|---|---|---|---|

| Cobertura de Reembolso Limitada para Procedimentos TAVR e VAD de Próxima Geração | ~-1,5 | Nacional | Médio prazo (~ 3-4 anos) |

| Escassez de Eletrofisiologistas Fora da Província de Buenos Aires | ~-0,8 | Áreas provinciais fora de Buenos Aires | Longo prazo (≥ 5 anos) |

| Políticas Domésticas Concorrentes Favorecendo Importações Brasileiras de Baixo Custo | ~-0,7 | Nacional, com maior impacto no setor de saúde público | Médio prazo (~ 3-4 anos) |

| Atrasos Alfandegários Persistentes Aumentando Prazos de Entrega para Implantes que Salvam Vidas | ~-0,5 | Nacional, afetando todos os procedimentos dependentes de importação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Eletrofisiologistas Fora de Buenos Aires

um Argentina conta com menos de 80 eletrofisiologistas certificados pelo conselho, e 62% praticam na capital, restringindo procedimentos avançados de gerenciamento de ritmo em hospitais provinciais. O monitoramento remoto de dispositivos eletrônicos implantaráveis cartãoíacos em coortes idosas reduziu visitas não programadas em 38% em estudos multicêntricos, destacando o papel da tele-cardiologia em compensar escassez de mão de obra doi.org. Fornecedores de dispositivos promovendo implantes conectados à nuvem e triagem de arritmia baseada em IA estão se diferenciando em províncias desassistidas.

Políticas Domésticas Concorrentes Favorecendo Importações Brasileiras de Baixo Custo

Isenções de tarifas do Mercosul e diferenciais cambiais permitem que fornecedores brasileiros tenham préços menores que multinacionais em ECGs commoditizados, monitores e cateteres básicos. Licitações públicas agora especificam tetos de préços alinhados com benchmarks brasileiros, espremendo margens brutas de marcas premium. Em resposta, OEMs globais estão remarcando produtos de geração anterior como linhas de valor para manter participação enquanto preservam préços principais em hospitais privados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Dispositivo: Diagnósticos Escalam, Terapêuticos Diversificam

Dispositivos de diagnóstico e monitoramento representaram 64,20% do tamanho do mercado de dispositivos cardiovasculares da Argentina em 2024 em virtude de sua ampla aplicabilidade através de cuidados primários, secundários e terciários. Plataformas de ECG, Holter e eco transtorácico permanecem básicas; um demanda é reforçada por suporte de decisão habilitado por IA que reduz o tempo de interpretação. Forte TCAC de 5,13% até 2030 é sustentada pela crescente adoção de monitoramento domiciliar e miniaturização contínua de dispositivos. O mercado de dispositivos cardiovasculares da Argentina também se beneficia de hospitais adotando suítes integradas de ultrassom-angiografia que reduzem vazamento de referências e melhoram o taxa de transferirência.

Dispositivos terapêuticos e cirúrgicos ficam atrás em volume, mas superam seu peso em valor, com DES, scaffolds biorreabsorvíveis e marca-passos sem fio atraindo um maior parte dos dólares de P&d. um pressão de préços se intensificou uma vez que um desvalorização do peso magnificou custos de importação denominados em USD. Hospitais, portanto, priorizam dispositivos com elevação comprovada de resultados, como balões revestidos com drogas em doençum de pequenos vasos. Fornecedores que podem empacotar implantes com financiamento flexível e treinamento local de médicos mantêm uma vantagem na participação terapêutica em expansão do mercado de dispositivos cardiovasculares da Argentina.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Preeminência Coronária, Ascensão do Coração Estrutural

Intervenções de doençum arterial coronariana comandaram 42,21% da participação do mercado de dispositivos cardiovasculares da Argentina em 2024, ancoradas por caminhos de ICP maduros e alta incidência de STEMI. Os volumes descartáveis permanecem altos apesar das tensões de reembolso porque kits de preparação de balão e DES são vistos como essenciais para salvar vidas. O crescimento futuro, no entanto, é moderado pelo nivelamento de volumes de ICP primária em centros urbanos saturados.

Doençum cartãoíaca estrutural representa um aplicação de crescimento mais rápido com TCAC projetada de 6,04%. Indicações procedurais de TAVR se ampliaram para pacientes de risco intermediário, enquanto dispositivos de reparo mitral e tricúspide passam de teste para estágios comerciais iniciais. Taxas de sucesso processual acima de 95% em casos de regurgitação umórtica pura mudaram padrões de referência para soluções menos invasivas frontiersin. Dispositivos de gerenciamento de insuficiência cartãoíaca, incluindo sensores hemodinâmicos implantaráveis, estão ganhando compra conforme hospitais buscam ferramentas que reduzam readmissões.

Por Usuário Final: Núcleo Hospitalar, Velocidade de Cuidados Domiciliares

Hospitais e centros cartãoíacos controlaram 70,20% do tamanho do mercado de dispositivos cardiovasculares da Argentina em 2024, auxiliados pela capacidade concentrada de laboratórios de cateterismo e ativos de imagem nuclear como 389 scanners SPECT e 42 bicho de estimação iapn. Ventos econômicos contrários, no entanto, paraçaram administradores um racionar eletivos quando o reembolso falhou em compensar custos de stent importados. Hospitais, portanto, gravitam para plataformas que maximizam uso multidisciplinar e minimizam gastos consumíveis por caso.

Ambientes de cuidados domiciliares, avançando um TCAC de 6,91%, alavancam monitoramento remoto CIED e patches de ECG coleteíveis que transmitem dados diretamente para dashboards na nuvem. Modelos de assinatura pagamento por uso tornam um adoção financeiramente palatável para clínicas provinciais sem orçamentos de capital. O influxo de algoritmos de triagem de IA que sinalizam eventos de arritmia acionáveis em tempo real acelera ainda mais um adoção, reforçando o papel crescente dos cuidados domiciliares no mercado de dispositivos cardiovasculares da Argentina.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

um província de Buenos Aires gerou 47% dos procedimentos cardiovasculares nacionais em 2024, beneficiando-se de 62% da paraçum de trabalho de eletrofisiologia do país e da rede mais densa de laboratórios de cateterismo. Esta concentração molda estratégias de lançamento corporativo que priorizam adoção de líderes de opinião chave (KOL) em centros urbanos antes de expandir para cidades secundárias. O tamanho do mercado de dispositivos cardiovasculares da Argentina para Buenos Aires está crescendo 6,5% anualmente conforme seguradoras privadas financiam intervenções estruturais do coração eletivas.

O corredor central compreendendo córdoba, Rosario e Santa Fe contribuiu com 28% dos volumes de procedimentos e está expandindo um TCAC de 8,1%, impulsionado pela expansão agressiva de hospitais privados. Governos provinciais co-investem em centros de tele-cardiologia que conectam clínicas rurais um especialistas urbanos, fomentando demanda por dispositivos de monitoramento remoto. Fornecedores oferecendo análises de arritmia baseadas na nuvem veem 30% de suas vendas nacionais neste corredor.

como regiões Noroeste e Patagônica combinadas entregam apenas 13% da atividade intervencionista, mas estão previstas para postar um mais alta TCAC de 9,4% até 2030, auxiliadas por receita de mineração e parcerias público-privadas. No entanto, essas áreas enfrentam prazos alfandegários mais longos porque um carga entra via Buenos Aires antes do transporte terrestre. Distribuidores com armazéns regionais cortam ciclos de entrega pela metade, ganhando participação contra rivais limitados um depósitos da capital.

Panorama Competitivo

Cinco empresas multinacionais-Medtronic, Abbott, Boston Scientific, Edwards Lifesciences e Terumo-detiveram um maioria da receita do mercado de dispositivos cardiovasculares da Argentina em 2024. O distribuidor local Promedon faz parceria com OEMs brasileiros para fornecer cateteres de diagnóstico custo-efetivos, destacando um sensibilidade regional aos préços.

Movimentos estratégicos incluem o lançamento da Medtronic em 2025 de um programa de locação denominado em peso que agrupa robótica de laboratório de cateterismo, imagem e serviço. um Abbott estabeleceu um centro de treinamento em córdoba oferecendo simulações TAVI práticas que certificaram 60 cardiologistas intervencionistas em seu primeiro ano. um Boston Scientific introduziu contratos de compartilhamento de risco que reembolsam custos de stent se um revascularização da lesão alvo exceder 6% em 12 meses. um empresa doméstica Griensu instalou um armazém alfandegado perto do aeroporto de Ezeiza para reduzir tempos de liberação alfandegária em 40%.

Líderes da Indústria de Dispositivos Cardiovasculares da Argentina

-

W. L. Gore & Associates, Inc

-

Siemens Healthineers AG

-

Medtronic PLC

-

Canon médico sistemas Corporation

-

Philips auxiliarência médica

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2024: O Colégio Argentino de Cardiologia Intervencionista alertou que um inflação de custos de equipamentos de 300-500% está ameaçando um disponibilidade de stent em hospitais públicos e privados.

- Fevereiro de 2024: O governo desregulamentou um precificação de seguro de saúde privado, desencadeando aumentos de prêmio de até 40% e remodelando um demanda por procedimentos cardiovasculares eletivos.

- Dezembro de 2024: ANMAT emitiu Disposição 11362/2024 para atualizar rotulagem de produtos de saúde sob um Lei de Promoção de Alimentos Saudáveis, reafirmando sua supervisão ativa da regulamentação de dispositivos médicos

Escopo do Relatório do Mercado de Dispositivos Cardiovasculares da Argentina

Conforme o escopo do relatório, dispositivos cardiovasculares são usados para tratar ou prevenir diferentes condições cardiovasculares. O mercado de Dispositivos Cardiovasculares da Argentina é Segmentado por Tipo de Dispositivo (Dispositivos de Diagnóstico e Monitoramento (Eletrocardiograma (ECG), Monitoramento cartãoíaco Remoto, e Outros Dispositivos de Diagnóstico e Monitoramento) e Dispositivos Terapêuticos e Cirúrgicos (Dispositivos de auxiliarência cartãoíaca, Dispositivos de Gerenciamento de Ritmo cartãoíaco, Cateter, Enxertos, Válvulas cartãoíacas, stents, Outros Dispositivos Terapêuticos e Cirúrgicos)). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Dispositivos de Diagnóstico e Monitoramento | Sistemas ECG | |

| Monitor Cardíaco Remoto | ||

| Ressonância Magnética Cardíaca | ||

| Tomografia Computadorizada Cardíaca | ||

| Ecocardiografia / Ultrassom | ||

| Sistemas de Reserva de Fluxo Fracional (FFR) | ||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Eluentes de Droga |

| Stents de Metal Nu | ||

| Stents Biorreabsorvíveis | ||

| Cateteres | Cateteres de Balão PTCA | |

| Cateteres IVUS/OCT | ||

| Gerenciamento de Ritmo Cardíaco | Marca-passos | |

| Cardioversores Desfibriladores Implantáveis | ||

| Dispositivos de Terapia de Ressincronização Cardíaca | ||

| Válvulas Cardíacas | TAVR/TAVI | |

| Válvulas Mecânicas | ||

| Válvulas de Tecido/Bioprotéticas | ||

| Dispositivos de Assistência Ventricular | ||

| Corações Artificiais | ||

| Enxertos e Patches | ||

| Outros Dispositivos Cirúrgicos Cardiovasculares | ||

| Doença Arterial Coronariana |

| Arritmia |

| Insuficiência Cardíaca |

| Doença Cardíaca Estrutural |

| Hipertensão |

| Outros |

| Hospitais e Centros Cardíacos |

| Ambientes de Cuidados Domiciliares |

| centros cirúrgicos ambulatoriais |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico e Monitoramento | Sistemas ECG | |

| Monitor Cardíaco Remoto | |||

| Ressonância Magnética Cardíaca | |||

| Tomografia Computadorizada Cardíaca | |||

| Ecocardiografia / Ultrassom | |||

| Sistemas de Reserva de Fluxo Fracional (FFR) | |||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Eluentes de Droga | |

| Stents de Metal Nu | |||

| Stents Biorreabsorvíveis | |||

| Cateteres | Cateteres de Balão PTCA | ||

| Cateteres IVUS/OCT | |||

| Gerenciamento de Ritmo Cardíaco | Marca-passos | ||

| Cardioversores Desfibriladores Implantáveis | |||

| Dispositivos de Terapia de Ressincronização Cardíaca | |||

| Válvulas Cardíacas | TAVR/TAVI | ||

| Válvulas Mecânicas | |||

| Válvulas de Tecido/Bioprotéticas | |||

| Dispositivos de Assistência Ventricular | |||

| Corações Artificiais | |||

| Enxertos e Patches | |||

| Outros Dispositivos Cirúrgicos Cardiovasculares | |||

| Por Aplicação | Doença Arterial Coronariana | ||

| Arritmia | |||

| Insuficiência Cardíaca | |||

| Doença Cardíaca Estrutural | |||

| Hipertensão | |||

| Outros | |||

| Por Usuário Final | Hospitais e Centros Cardíacos | ||

| Ambientes de Cuidados Domiciliares | |||

| centros cirúrgicos ambulatoriais | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos cardiovasculares da Argentina em 2025?

Está em USD 659,68 bilhões em 2025 e está previsto para crescer um uma TCAC de 4,5% para USD 858,33 milhões até 2030.

Qual categoria de dispositivo detém um maior participação?

Dispositivos coronários e periféricos lideraram com uma participação de receita de 34% em 2024, impulsionados pelo uso generalizado de stent.

Qual é o principal motorista de crescimento para dispositivos de coração estrutural?

um via acelerada ANMAT reduz cronogramas de aprovação, impulsionando um adoção de TAVR e implantes relacionados.

Como como flutuações do peso estão influenciando decisões de compra?

um desvalorização da moeda está empurrando hospitais para modelos de locação e pagamento por uso que reduzem requisitos de capital inicial.

Por que um escassez de especialistas é uma preocupação fora de Buenos Aires?

Apenas 38% dos eletrofisiologistas praticam em regiões provinciais, limitando o acesso um procedimentos avançados de gerenciamento de ritmo e estimulando um demanda por soluções de monitoramento remoto.

Página atualizada pela última vez em: