Tamanho e Participação do Mercado de Dispositivos Cardiovasculares da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

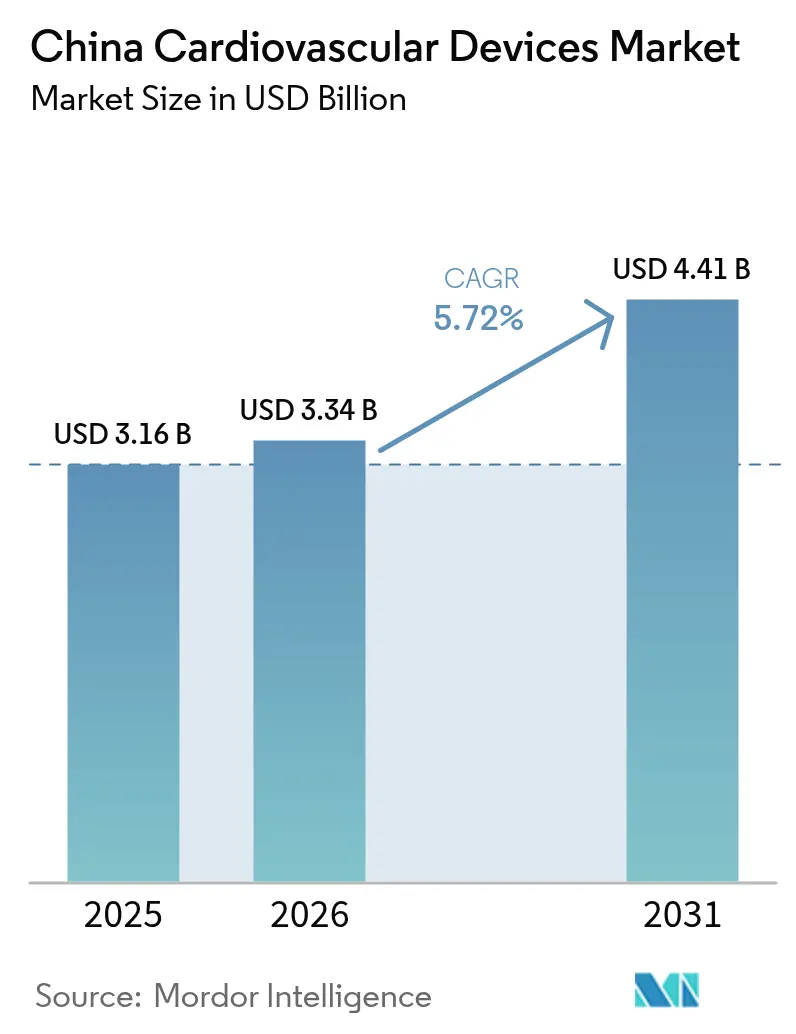

| Tamanho do mercado no ano base (2025) | 3.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

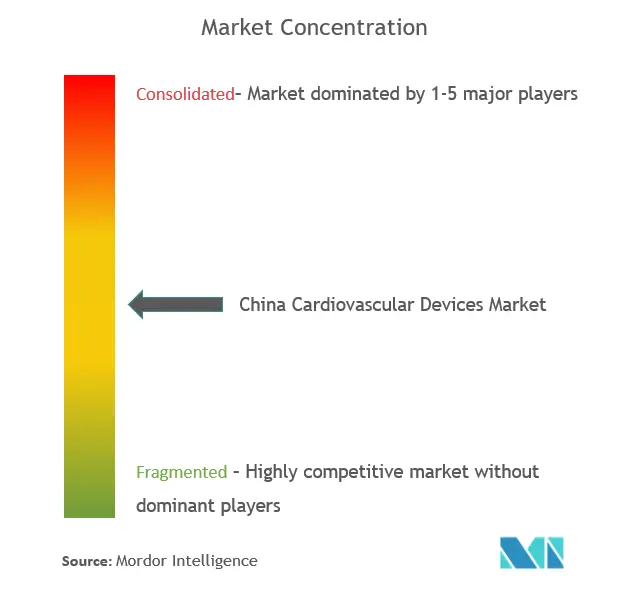

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cardiovasculares da China por Mordor Intelligence

Espera-se que o tamanho do mercado de dispositivos cardiovasculares da China cresça de USD 3,16 bilhões em 2025 para USD 3,34 bilhões em 2026, com previsão de atingir USD 4,41 bilhões até 2031 a um CAGR de 5,72% no período 2026-2031. O aumento da expectativa de vida, um estimado de 330 milhões de pacientes cardiovasculares e a orientação política da "China Saudável 2030" continuam a elevar os volumes de procedimentos e a adoção de tecnologias tanto intervencionistas quanto de monitoramento. A compressão de preços desencadeada pela aquisição baseada em volume (VBP) em stents coronários provocou uma queda de preço de 95%, mas elevou o uso geral de stents em quase 10%, ilustrando como a reforma de custos pode ampliar a penetração de dispositivos. Os produtores domésticos estão capitalizando essas reformas, auxiliados pela política "Fabricado na China 2025", que visa 70% de produção local de equipamentos cardiovasculares de médio a alto padrão até 2025. Simultaneamente, a expansão da rede de centros de dor torácica da China reduziu os tempos medianos de porta a balão de 117,7 minutos para 46,9 minutos, adicionando impulso à demanda por imagens avançadas, fios-guia e monitoramento de emergência.

Principais Conclusões do Relatório

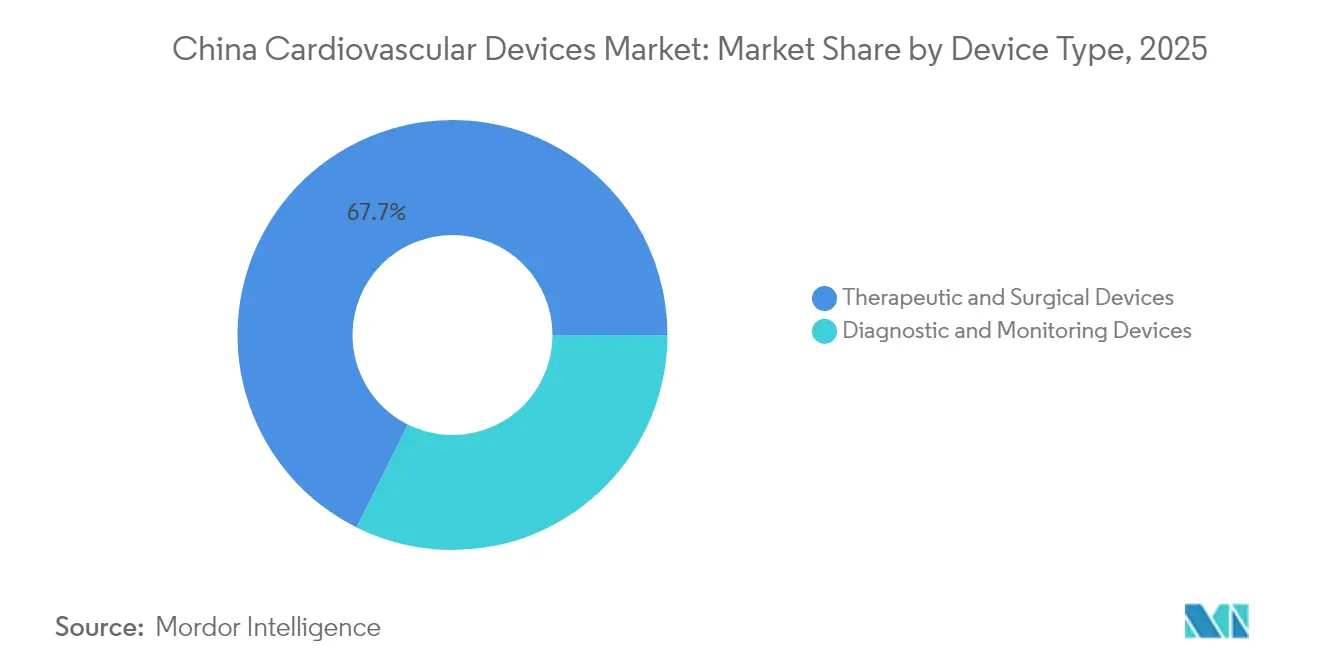

- Por tipo de dispositivo, os Dispositivos Terapêuticos e Cirúrgicos lideraram com 67,65% da participação do mercado de dispositivos cardiovasculares da China em 2025, enquanto os Dispositivos de Diagnóstico e Monitoramento têm projeção de registrar o CAGR mais rápido de 6,87% até 2031.

- Por aplicação, a Doença Arterial Coronariana comandou 46,05% do tamanho do mercado de dispositivos cardiovasculares da China em 2025, enquanto os Defeitos Cardíacos Estruturais e Congênitos devem se expandir a um CAGR de 7,02% até 2031.

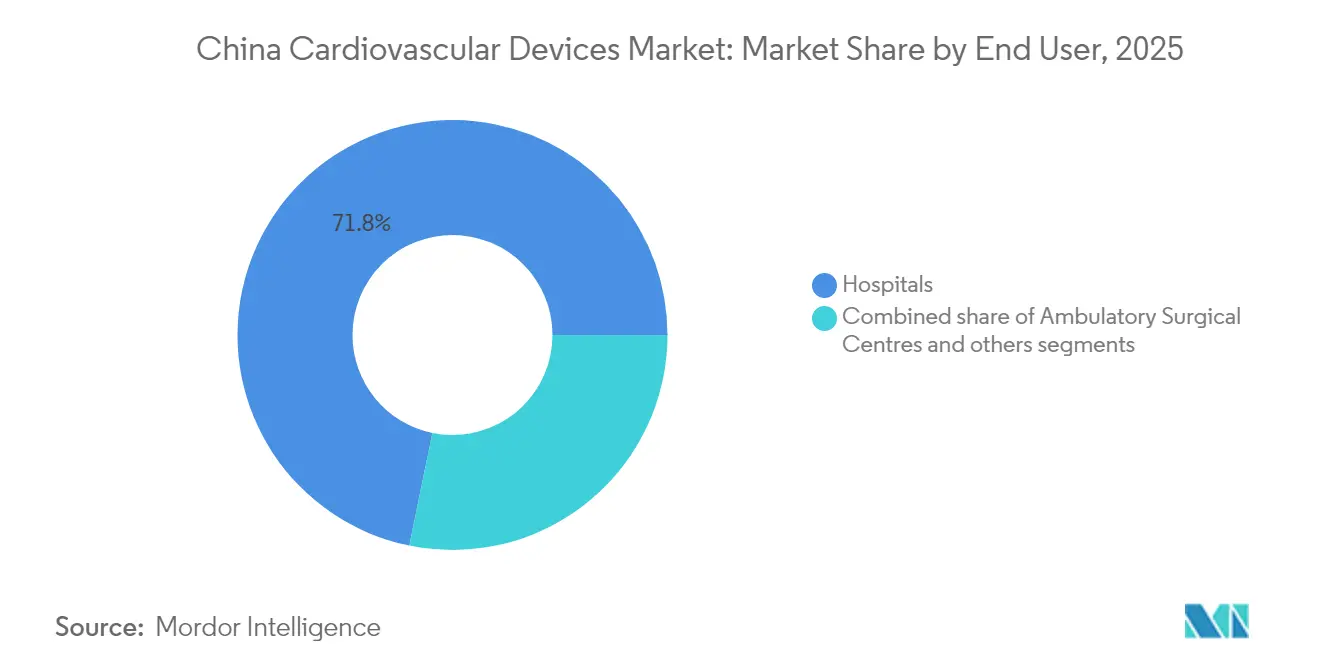

- Por usuário final, hospitais e centros cardíacos retiveram 71,78% de participação no mercado de dispositivos cardiovasculares da China em 2025, mas os ambientes de cuidados domiciliares têm previsão de crescer a um CAGR de 6,67% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cardiovasculares da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão Rápida dos Centros de Dor Torácica da China Credenciando a Adoção de Dispositivos Intervencionistas Avançados | +1.2% | Nacional, com concentração em centros urbanos | Médio prazo (2-4 anos) |

| Iniciativas Governamentais "Fabricado na China 2025" Impulsionando a Inovação Doméstica em Dispositivos Cardiovasculares | +1.8% | Nacional | Longo prazo (≥ 4 anos) |

| Crescente Prevalência de Fibrilação Atrial na População Chinesa em Envelhecimento Elevando a Demanda por Dispositivos de Gerenciamento do Ritmo Cardíaco | +1.4% | Nacional, com maior impacto nas províncias orientais | Longo prazo (≥ 4 anos) |

| Aquisição Baseada em Volume (VBP) Nacional para Stents Farmacológicos Desencadeando Produção Doméstica em Alto Volume | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Via de Aprovação Condicional Acelerada para Implantes Cardiovasculares Inovadores pela NMPA | +0.7% | Nacional | Médio prazo (2-4 anos |

| Fonte: Mordor Intelligence | |||

Expansão rápida dos centros de dor torácica da China credenciando a adoção de dispositivos intervencionistas avançados

A implantação nacional dos centros de dor torácica reduziu os intervalos de porta a balão para até 46,9 minutos, impulsionando uma maior adoção de fios-guia de alto desempenho, stents farmacológicos e sistemas de imagem intravascular. A integração da triagem por inteligência artificial elevou ainda mais as taxas de intervenção coronária percutânea primária em 90 minutos de 24,47% para 60,41% e impulsionou plataformas de eletrocardiograma conectadas que reduziram a mortalidade em 30 dias de 4,14% para 2,73%. Os padrões nacionais mantidos pela Associação Cardiovascular Chinesa tornam as métricas de desempenho públicas, levando hospitais de nível municipal a padronizar as escolhas de produtos em direção a dispositivos que demonstram eficiência clínica. Essa padronização aumenta a previsibilidade de aquisição e comprime o tempo até a licitação para inovadores domésticos alinhados com protocolos baseados em evidências. À medida que o programa se expande para as províncias centrais e ocidentais, os fabricantes de dispositivos que combinam preços competitivos com resultados clínicos comprovados estão posicionados para capturar volumes incrementais no mercado de dispositivos cardiovasculares da China.

Iniciativas governamentais "Fabricado na China 2025" impulsionando a inovação doméstica em dispositivos cardiovasculares

O objetivo da política industrial de 70% de fornecimento doméstico para equipamentos cardiovasculares de médio a alto padrão redirecionou capital para pipelines de pesquisa, com as principais empresas locais dedicando 11-14% das vendas a P&D, bem acima da média global do setor de tecnologia médica. Os lançamentos de produtos resultantes abrangem stents de bifurcação coronária, sistemas de ablação por campo pulsado e bombas de levitação magnética, todos aprovados pelo canal de inovação da Administração Nacional de Produtos Médicos (NMPA). Embora as marcas estrangeiras ainda dominem os segmentos complexos de válvulas cardíacas, os concorrentes chineses agora se equiparam aos pares globais em muitas tecnologias de sistemas de entrega e revestimento polimérico, deslocando as aquisições em licitações provinciais em direção a unidades de manutenção de estoque registradas localmente. As partes interessadas do setor esperam que o impulso à localização permeie os nichos vasculares periféricos e de eletrofisiologia até 2027, reforçando a inclinação estrutural do mercado de dispositivos cardiovasculares da China em direção a soluções de origem nacional.

Crescente prevalência de fibrilação atrial em uma população em envelhecimento elevando a demanda por dispositivos de gerenciamento do ritmo cardíaco

A China abriga um estimado de 330 milhões de pacientes cardiovasculares, e a prevalência de fibrilação atrial continua crescendo junto com a idade mediana. A aprovação regulatória da primeira plataforma de ablação por campo pulsado do país em 2024 oferece uma alternativa à ablação térmica, auxiliada pelos dados MANIFEST-17K que mostram apenas 0,98% de complicações maiores. Wearables de monitoramento remoto do ritmo cardíaco captaram batimentos anormais em 95,9% dos casos de apneia obstrutiva do sono, destacando a sinergia da saúde móvel com dispositivos de gerenciamento do ritmo cardíaco baseados em clínica. Clínicas multidisciplinares de fibrilação atrial se beneficiam de diagnósticos aprimorados por inteligência artificial que estratificam o risco de acidente vascular cerebral e otimizam a anticoagulação, ampliando os pontos de intervenção de dispositivos. Coletivamente, esses desenvolvimentos sustentam a expansão contínua do segmento de gerenciamento do ritmo cardíaco no mercado de dispositivos cardiovasculares da China.

Via de aprovação condicional acelerada para implantes cardiovasculares inovadores pela NMPA

Em 2023, a NMPA aceitou 13.260 solicitações de dispositivos médicos e aprovou 12.213, um aumento de 25,4% em relação ao ano anterior [1]Fonte: Administração Nacional de Produtos Médicos, "Informações Regulatórias," nmpa.gov.cn. A revisão prioritária reduziu o tempo de entrada no mercado para dispositivos como o sistema de assistência ventricular de levitação magnética MoyoAssist e o cateter de denervação renal Symplicity Spyral. Solicitantes domésticos e estrangeiros aproveitam igualmente as submissões contínuas e os projetos-piloto de evidências do mundo real, embora a fabricação local ainda confira vantagens de aquisição. A aprovação mais rápida acelera a captura de receita e aumenta o giro de inovação em todo o mercado de dispositivos cardiovasculares da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Erosão de Preços Devido às Rodadas Contínuas de VBP em Consumíveis de Alto Valor | -0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Gargalos de Capacidade em Laboratórios de Cateterismo Qualificados Fora das Cidades de Primeiro Nível | -0.5% | Regiões Central e Ocidental | Médio prazo (2-4 anos) |

| Escassez de Talentos Clínicos para Procedimentos de Substituição Transcateter de Válvula Aórtica e Oclusão do Apêndice Atrial Esquerdo | -0.8% | Nacional, com maior impacto em cidades de menor nível | Médio prazo (2-4 anos) |

| Maior Escrutínio de Vigilância Pós-Comercialização sobre Implantes Importados | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de preços devido às rodadas contínuas de VBP em consumíveis de alto valor

As extensões sucessivas de VBP de stents para marcapassos, desfibriladores e válvulas economizaram CNY 260 bilhões ao longo de três anos, mas reduziram os preços médios de venda e as margens de lucro bruto para linhas premium. As multinacionais enfrentam trocas mais difíceis entre a manutenção de margens e a manutenção de participação, enquanto as empresas domésticas dependem de economias de escala para proteger os resultados. Embora volumes mais altos amortecem a receita, o impacto de curto prazo é negativo para o crescimento da receita total, moderando o CAGR geral do mercado de dispositivos cardiovasculares da China.

Gargalos de capacidade em laboratórios de cateterismo qualificados fora das cidades de primeiro nível

Apenas cerca de 100 hospitais realizam substituição transcateter de válvula aórtica, principalmente em megacidades costeiras, deixando as populosas províncias do interior mal atendidas. As instalações de salas de operação híbridas exigem capital intensivo e pessoal treinado, atrasando a implantação de procedimentos estruturais complexos. As subvenções governamentais no âmbito da "China Saudável 2030" visam preencher as lacunas, mas o ritmo de médio prazo da expansão da capacidade permanece gradual, limitando a abrangência do mercado nos agrupamentos central e ocidental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: A inovação doméstica perturba as hierarquias tradicionais

Os Dispositivos Terapêuticos e Cirúrgicos contribuíram com 67,65% do mercado de dispositivos cardiovasculares da China em 2025, impulsionados por 2.200 intervenções coronárias anuais nos principais centros e pelos surtos de volume induzidos pelo VBP. O nicho de gerenciamento do ritmo cardíaco acelerou após a NMPA aprovar o novo eletrodo de estimulação da MicroPort Sorin em fevereiro de 2025, sublinhando o progresso local em vedação hermética e metalurgia de bobinas de eletrodos. A litotripsia intravascular, a denervação renal e os balões farmacológicos de próxima geração formam a onda emergente, com a localização reduzindo o custo dos produtos abaixo das importações. Ao longo do período de previsão, espera-se que os inovadores domésticos continuem deslocando os incumbentes estrangeiros em implantes de complexidade média, reforçando a primazia desta categoria no mercado de dispositivos cardiovasculares da China.

Os Dispositivos de Diagnóstico e Monitoramento têm projeção de se expandir a um CAGR de 6,87% até 2031. A análise de eletrocardiograma habilitada por inteligência artificial integrada em wearables inteligentes traz a detecção precoce para os lares, enquanto as redes hospitalares de dor torácica ainda adquirem tomógrafos computadorizados e ressonâncias magnéticas de alto rendimento para otimização da triagem. Os ensaios de biomarcadores cardíacos apoiados por fabricantes locais de reagentes suportam protocolos rápidos de exclusão, atendendo ao pool de 330 milhões de pacientes. As plataformas de dados nativas em nuvem se alinham com a orientação revisada de segurança cibernética da NMPA, ajudando os fornecedores a obter aprovação mais rápida para módulos de software como dispositivo médico. Dado o crescente gerenciamento de doenças crônicas em casa, os diagnósticos conectados devem continuar aumentando a participação de carteira em detrimento dos produtos exclusivamente intervencionistas, adicionando profundidade ao tamanho do mercado de dispositivos cardiovasculares da China.

Por Aplicação: Defeitos cardíacos estruturais emergem como fronteira de crescimento

A Doença Arterial Coronariana permaneceu como a maior indicação com 46,05% de participação em 2025, apoiada por melhores vias de síndrome coronária aguda que reduziram a mortalidade em 30 dias para 4,53%. Stents de bifurcação dedicados, intervenção coronária percutânea guiada por imagem e arcabouços biorreabsorvíveis estão se expandindo rapidamente e desfrutam de aprovação regulatória rápida, refletindo a convergência entre os sistemas de qualidade domésticos e as melhores práticas globais. À medida que a urbanização e a prevalência de fatores de risco persistem, as contagens de procedimentos devem continuar aumentando, ancorando o tamanho do mercado de dispositivos cardiovasculares da China para esta aplicação.

Os Defeitos Cardíacos Estruturais e Congênitos têm previsão de registrar um CAGR de 7,02%, o mais rápido entre os segmentos clínicos. As válvulas cardíacas transcateter lideram o crescimento: a Ken-Valve e a LuX-Valve Plus da Jenscare visam lesões tricúspides e aórticas, com ajustes de design adequados aos perfis anatômicos chineses. A escassez de talentos clínicos mantém os volumes de procedimentos abaixo do potencial, mas as alianças de treinamento e a tutoria por telemedicina estão facilitando a difusão. À medida que os dispositivos migram de centros terciários para centros provinciais, a velocidade de adoção deve acelerar, adicionando peso incremental à participação do mercado de dispositivos cardiovasculares da China nas indicações estruturais.

Por Usuário Final: Os ambientes de cuidados domiciliares perturbam a dominância hospitalar

Hospitais e centros cardíacos controlaram 71,78% do mercado de dispositivos cardiovasculares da China em 2025, em grande parte devido ao reembolso vinculado a grupos de diagnóstico relacionados que agrupa implantes em episódios de internação. Mais de 96 casos de substituição transcateter de válvula aórtica foram tratados em sites de primeiro nível no ano passado, evidenciando a concentração de procedimentos. Apesar desse domínio, as reformas de pagamento e os incentivos à saúde digital estão direcionando os prestadores para vias ambulatoriais e de monitoramento pós-alta, diluindo ligeiramente o controle hospitalar no futuro.

Os programas de cuidados domiciliares e remotos estão previstos para um CAGR de 6,67%, impulsionados pela penetração de smartphones e pela triagem apoiada por inteligência artificial que encurta as filas de clínicas. Patches de eletrocardiograma portáteis, esfigmomanômetros conectados à nuvem e lembretes de medicação baseados em aplicativos permitem a descentralização dos cuidados crônicos. Os dados piloto mostram que as consultas virtuais reduzem as visitas de acompanhamento em 18% e mantêm a adesão à anticoagulação acima de 85%, delineando ganhos claros de eficiência para os pagadores. Essas mudanças apoiam um aumento constante na contribuição do mercado de dispositivos cardiovasculares da China a partir de fatores de forma orientados ao consumidor.

Análise Geográfica

As disparidades regionais definem os contornos de oportunidade do mercado. As províncias orientais concentram centros de dor torácica que registram tempos de porta a balão tão baixos quanto 51 minutos, gerando demanda densa por cateteres de intervenção coronária percutânea e stents farmacológicos. Cerca de 100 hospitais agora oferecem substituição transcateter de válvula aórtica, principalmente ao longo da costa, sustentando uma participação geograficamente assimétrica do mercado de dispositivos cardiovasculares da China para produtos estruturais.

As províncias centrais e ocidentais exibem curvas crescentes de adoção à medida que os orçamentos de saúde provinciais financiam a construção de laboratórios de cateterismo e links de telecardiologia. Em Ningxia, a adoção de centros de dor torácica reduziu a mortalidade em 3 anos de 11,86% para 8,55%, iluminando as necessidades latentes de dispositivos. O eletrocardiograma por telemedicina e o diagnóstico remoto reduzem os intervalos de início a fio, fornecendo pontos de apoio para soluções de monitoramento e imagem com boa relação custo-benefício. As subvenções de equalização governamental estão reservadas para 200 certificações adicionais de laboratórios de cateterismo até 2027, o que ampliará a base do mercado de dispositivos cardiovasculares da China além das cidades de primeiro nível.

As pegadas de fabricação seguem uma geografia semelhante. Xangai se posiciona como capital de inteligência artificial médica até 2027, sediando vários projetos-piloto de robótica cardiovascular. As regras de aquisição que restringem importações em licitações públicas levam tanto as multinacionais quanto as startups locais a instalar plantas em Jiangsu e Guangdong, acelerando a localização da cadeia de suprimentos. À medida que a montagem doméstica escala, os prazos de entrega caem e as redes de pós-venda se fortalecem, reforçando a lealdade regional e ampliando o mercado total de dispositivos cardiovasculares da China.

Panorama regulatório

A regulamentação de dispositivos cardiovasculares na China é supervisionada pela National Medical Products Administration (NMPA), com revisão técnica conduzida pelo Center for Medical Device Evaluation (CMDE), sendo os controles mais rígidos aplicados a implantáveis de Classe III usados em cardiologia intervencionista. Para produtos combinados de medicamento e dispositivo, a NMPA utiliza uma abordagem de modo de ação primário para decidir se o produto segue o caminho de registro como dispositivo médico ou como medicamento, e o registro exige a definição precoce de atributos.

A supervisão vem se intensificando ao longo do ciclo de vida do produto, por meio de fiscalização direcionada e expectativas de revisão mais claras para categorias de maior risco. Em abril de 2026, a NMPA publicou seu Plano Nacional de Inspeção de Dispositivos Médicos de 2026, que incluiu stents vasculares coronários, stents vasculares periféricos e cateteres de balão de dilatação revestidos com fármaco, reforçando a prontidão de conformidade de qualidade para fabricantes que abastecem canais de aquisição impulsionados por volume. Paralelamente, o Anúncio nº 14 de 2026 do CMDE apresentou o plano de desenvolvimento de diretrizes para 2026-2027, indicando orientações de registro mais específicas por produto para tecnologias de intervenção cardiovascular e um padrão mais elevado para pacotes de evidências, consistência em testes de tipo e controles pós-comercialização.

Cenário Competitivo

A concorrência se intensifica à medida que os gastos domésticos em P&D aumentam. MicroPort, Lepu Medical e Venus Medtech canalizam 11-14% da receita para inovação, gerando iterações nacionais de balões farmacológicos e sistemas de denervação renal. Os players locais agora atendem ou superam os padrões globais em durabilidade de revestimento, ciência de polímeros e flexibilidade do eixo de entrega, reduzindo o prêmio tecnológico das multinacionais. As políticas que favorecem a procedência local inclinam ainda mais as licitações em seu favor.

As multinacionais recalibram. Medtronic localizou a produção e obteve aprovação de denervação renal em 2024, preservando relevância na terapia da hipertensão. O acordo da Johnson & Johnson para adquirir a Shockwave Medical amplia o acesso à litotripsia intravascular para lesões altamente calcificadas, uma necessidade crescente nos perfis de pacientes chineses. A Boston Scientific desinvestiu seu negócio vascular para se concentrar no gerenciamento do ritmo de maior margem, sinalizando otimização de portfólio sob pressão de preços.

A inovação continua remodelando o tabuleiro. A NMPA aprovou o primeiro cateter de ablação por campo pulsado doméstico para ablação de fibrilação atrial em 2024, potencialmente ultrapassando as abordagens térmicas em segurança. Bombas de levitação magnética, arcabouços biorreabsorvíveis e suítes de suporte à decisão baseadas em inteligência artificial são os diferenciadores da próxima onda. As empresas que combinam evidências locais com engenharia de custo eficiente estão melhor posicionadas para capturar participação no mercado de dispositivos cardiovasculares da China em evolução.

Líderes do Setor de Dispositivos Cardiovasculares da China

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Lepu Medical Technology(Beijing)Co.,Ltd.

Terumo Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reforma de licitações e a expansão da rede clínica criam espaço em branco para portfólios intervencionistas de custo eficiente e fluxos de trabalho de procedimentos guiados por imagem. A segunda rodada de aquisição baseada em volume para stents coronários, em maio de 2026, ampliou o mix de produtos ao introduzir stents de aço inoxidável eluidores de fármaco junto aos stents de liga eluidores de fármaco, e estabeleceu um ciclo de aquisição até 30 de junho de 2029. Esse ciclo mais longo oferece aos fabricantes uma janela de planejamento mais ampla para capacidade, localização e cobertura de serviços vinculadas a uma demanda previsível. Também favorece players capazes de sustentar fornecimento estável, atender às exigências de qualidade impulsionadas por inspeções e adaptar estratégias de SKU para materiais e especificações diferenciados dentro de estruturas de preço limitado.

Uma segunda oportunidade está nos fluxos de trabalho de laboratórios de cateterismo guiados por precisão e em programas de padronização hospitalar, onde a aquisição está cada vez mais ligada à eficiência clínica mensurável. Conforme os sistemas de desempenho de centros de dor torácica se expandem e os tempos de porta-balão melhoram no contexto do mercado, a demanda se concentra em dispositivos que reduzem o tempo de procedimento e apoiam uma tomada de decisão mais rápida, incluindo cateteres de imagem intravascular, fios-guia avançados e monitoramento de emergência conectado. Ao mesmo tempo, as ações da NMPA e do CMDE em 2026 relacionadas a prioridades de inspeção e ao planejamento de diretrizes para produtos de intervenção cardiovascular aumentam o retorno para empresas que investem precocemente em evidências clínicas compatíveis e controles de fabricação, especialmente fabricantes nacionais que constroem portfólios de ponta em stents, balões revestidos com fármaco, eletrofisiologia e categorias adjacentes à imagem.

Desenvolvimentos recentes do setor

- Junho de 2026: a Medtronic anunciou um investimento estratégico na CardioACC, empresa sediada em Shenzhen com um sistema de ecocardiografia intracardíaca (ICE) aprovado pela NMPA (aprovado em 2025), e delineou planos para integrar o ICE ao fluxo de trabalho de mapeamento e ablação Affera da Medtronic. A medida fortalece a integração de imagem em procedimentos para eletrofisiologia na China e aumenta a intensidade competitiva em torno de ecossistemas de ablação baseados em plataforma.

- Junho de 2025: a Lepu Medical anunciou a certificação da NMPA para seu cateter de ablação por radiofrequência FireyZip. Isso amplia o conjunto de ferramentas terapêuticas de eletrofisiologia da Lepu e apoia uma participação nacional mais ampla em intervenções para arritmia, à medida que os hospitais buscam alternativas de custo-benefício sob uma disciplina orçamentária e de aquisição mais rígida.

- Maio de 2024: a Medtronic obteve a aprovação da NMPA para a plataforma de denervação renal Symplicity Spyral, destinada à terapia de hipertensão na China. A aprovação ampliou o panorama intervencionista endereçável além da doença coronária e criou um ponto de referência regulatório e clínico para tratamentos de hipertensão baseados em cateter.

Estrutura da metodologia de pesquisa e escopo do relatório

Visão geral da segmentação

- Por Tipo de Dispositivo

- Por Tipo de Produto

- Dispositivos de Diagnóstico e Monitoramento

- Sistemas de Eletrocardiograma

- Monitor Cardíaco Remoto

- Ressonância Magnética Cardíaca

- Tomografia Computadorizada Cardíaca

- Ecocardiografia / Ultrassom

- Sistemas de Reserva de Fluxo Fracionado

- Dispositivos Terapêuticos e Cirúrgicos

- Stents Coronários

- Stents Farmacológicos

- Stents Metálicos Simples

- Stents Biorreabsorvíveis

- Cateteres

- Cateteres de Balão para Angioplastia Coronária Transluminal Percutânea

- Cateteres de Ultrassom Intravascular / Tomografia de Coerência Óptica

- Gerenciamento do Ritmo Cardíaco

- Marcapassos

- Desfibriladores Cardioversores Implantáveis

- Dispositivos de Terapia de Ressincronização Cardíaca

- Válvulas Cardíacas

- Substituição Transcateter de Válvula Aórtica

- Válvulas Mecânicas

- Válvulas Biológicas / Bioprotéticas

- Dispositivos de Assistência Ventricular

- Corações Artificiais

- Enxertos e Remendos

- Outros Dispositivos Cirúrgicos Cardiovasculares

- Stents Coronários

- Dispositivos de Diagnóstico e Monitoramento

- Por Aplicação

- Doença Arterial Coronariana

- Arritmia e Distúrbios de Condução

- Insuficiência Cardíaca e Cardiomiopatia

- Defeitos Cardíacos Estruturais e Congênitos

- Doença Vascular Periférica

- Por Usuário Final

- Hospitais e Centros Cardíacos

- Centros Cirúrgicos Ambulatoriais

- Clínicas de Cardiologia / Eletrofisiologia

- Programas de Cuidados Domiciliares e Monitoramento Remoto

- Por Tipo de Produto

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos cardiovasculares da China?

O mercado está avaliado em USD 3,34 bilhões em 2026 e tem previsão de atingir USD 4,41 bilhões até 2031.

Qual categoria de dispositivo lidera a receita do mercado?

Os Dispositivos Terapêuticos e Cirúrgicos representam 67,65% da receita total em 2025.

Qual segmento está crescendo mais rapidamente?

Os Dispositivos de Diagnóstico e Monitoramento têm projeção de avançar a um CAGR de 6,87% até 2031.

Como a política está afetando os preços?

A aquisição baseada em volume reduziu os preços dos stents em 95% e está se estendendo a marcapassos, válvulas e desfibriladores, remodelando os preços em todas as categorias.

Página atualizada pela última vez em: