Tamanho e Participação do Mercado de Energia Solar da Argentina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

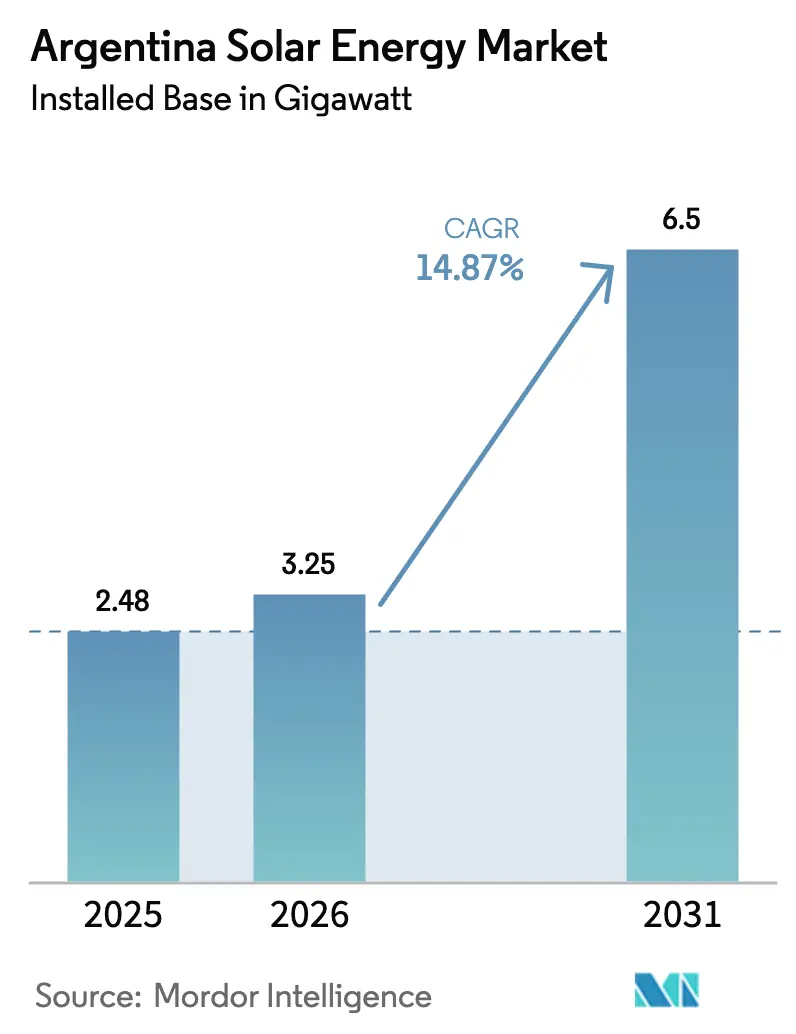

| Tamanho do mercado no ano base (2025) | 2.48 gigawatt |

| Volume do Mercado (2026) | 3.25 gigawatt |

| Volume do Mercado (2031) | 6.5 gigawatt |

| Taxa de crescimento (2026 - 2031) | 14.87% CAGR |

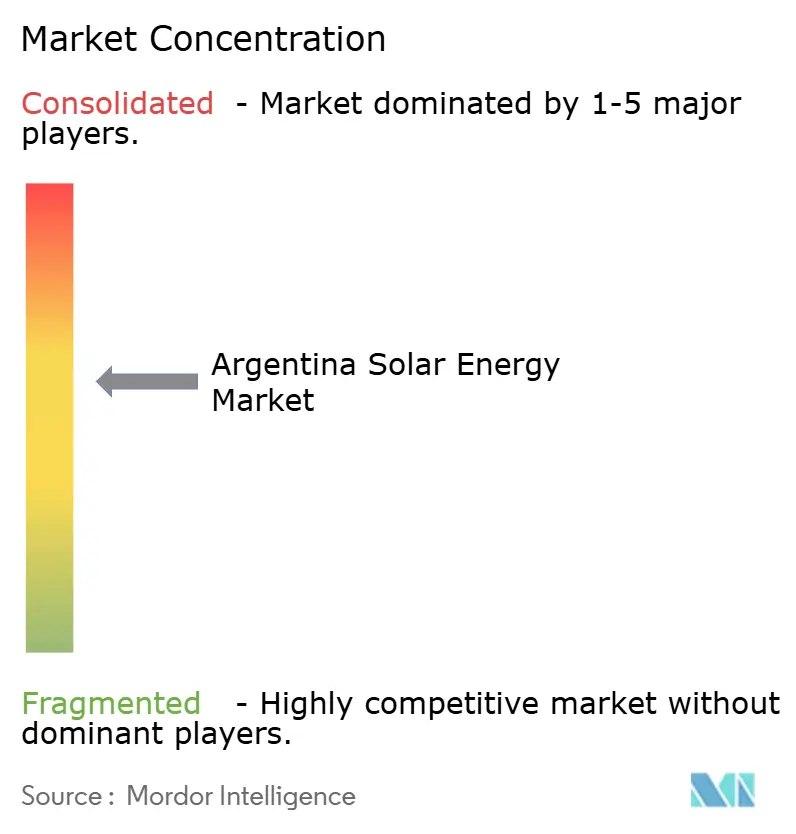

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar da Argentina por Mordor Intelligence

O tamanho do Mercado de Energia Solar da Argentina em termos de base instalada deve crescer de 2,48 gigawatts em 2025 para 3,25 gigawatts em 2026 e está previsto para atingir 6,5 gigawatts até 2031 a um CAGR de 14,87% no período 2026-2031.

A continuidade das políticas nos leilões RenovAr e MATER mantém o pipeline de escala de serviço público financiável, enquanto o Regime de Incentivo a Grandes Investimentos (RIGI) aprovou seu primeiro projeto solar em 2024 e sinaliza tratamento fiscal confiável para empreendimentos acima de USD 200 milhões. As melhorias na rede de transmissão financiadas pela CAF e pelo BID aliviarão a saturação das subestações em Jujuy, Salta e Catamarca, desbloqueando capacidade livre de cortes para o mercado de energia solar argentino. Os contratos de compra de energia corporativos (PPAs) de longo prazo assinados pela Telecom Argentina, Dow e grandes produtores de lítio protegem contra o risco cambial e estão acelerando a adoção comercial e industrial (C&I). A implantação de rastreadores e módulos bifaciais continua a comprimir o custo nivelado de energia (LCOE) e reforça a competitividade da tecnologia fotovoltaica no mercado de energia solar argentino.

Principais Conclusões do Relatório

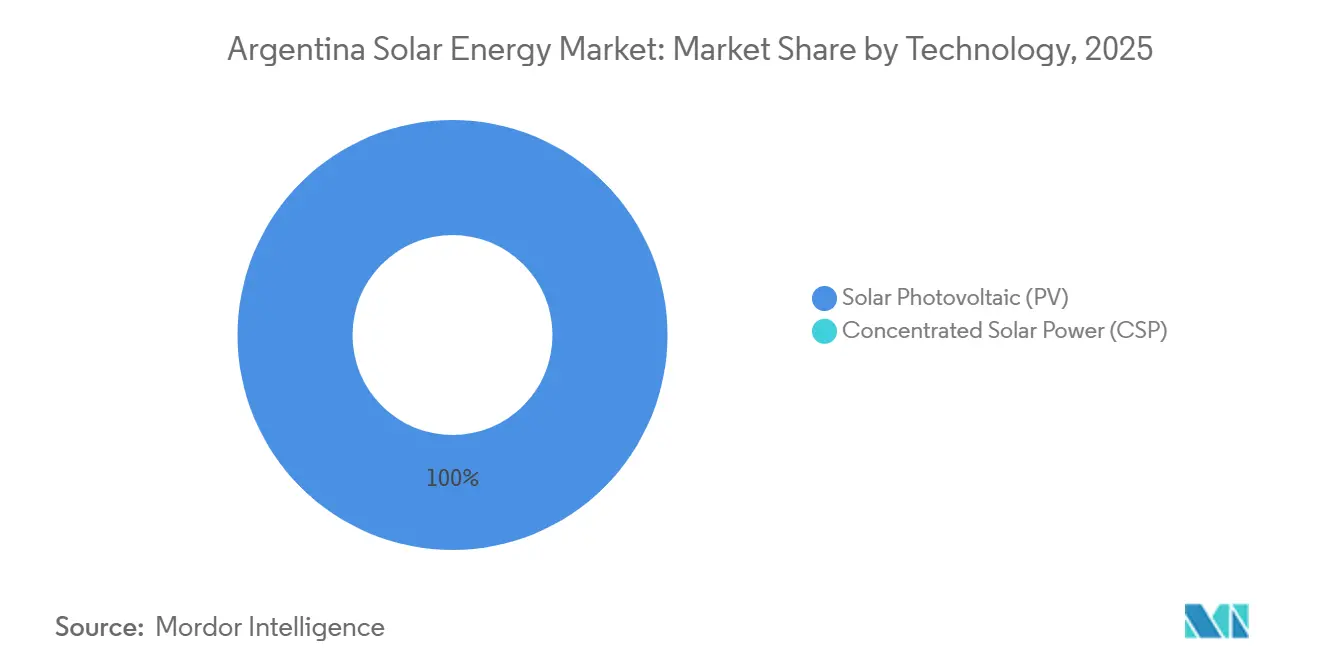

- Por tecnologia, a energia solar fotovoltaica deteve 100% da participação no tamanho do mercado de energia solar argentino em 2025 e avança a um CAGR de 14,5% até 2031.

- Por tipo de rede, o segmento conectado à rede liderou com 64,0% da participação no mercado de energia solar argentino em 2025, enquanto os sistemas fora da rede devem se expandir a um CAGR de 17,8% até 2031.

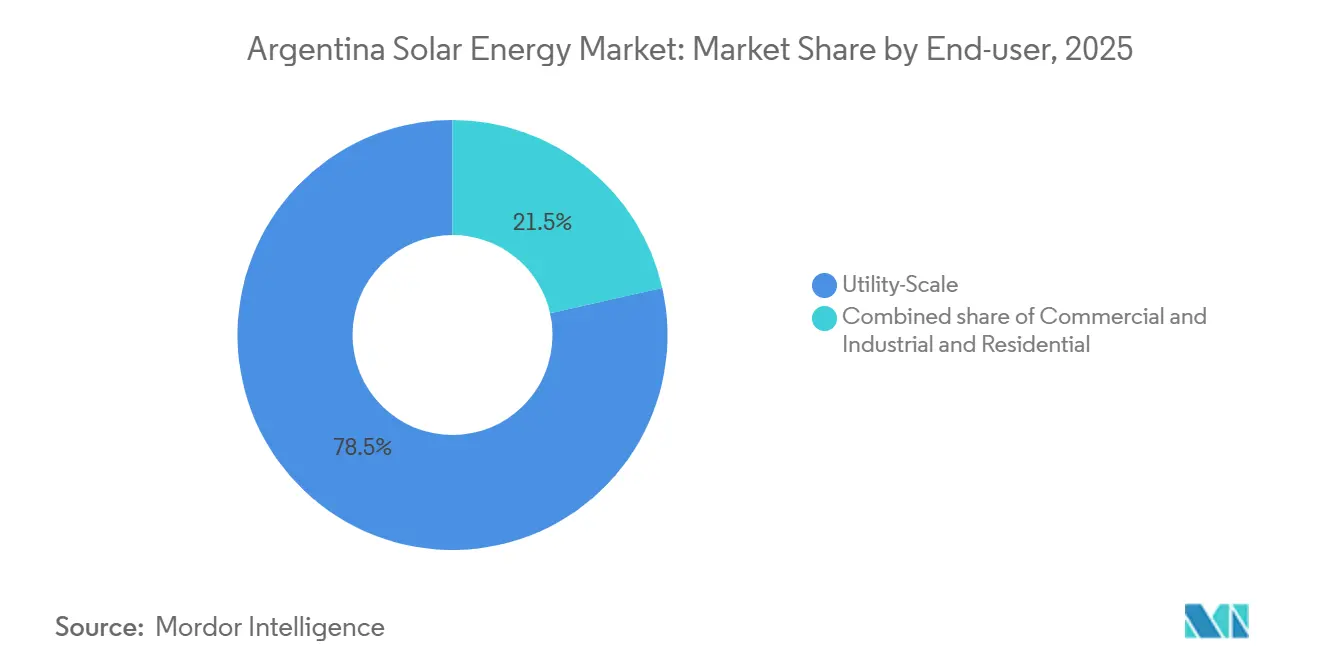

- Por usuário final, as usinas de escala de serviço público comandaram 78,5% da participação no mercado de energia solar argentino em 2025; o segmento C&I registra o maior crescimento previsto, com CAGR de 19,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leilões de energia renovável (RenovAr e MATER) continuam a garantir PPAs financiáveis | 2.8% | Nacional, com concentração em Jujuy, Salta, San Juan, Mendoza | Longo prazo (≥ 4 anos) |

| Queda do LCOE de energia fotovoltaica de escala de serviço público em regiões de alta irradiação | 2.3% | Noroeste (Jujuy, Salta, Catamarca) e Cuyo (San Juan, Mendoza) | Médio prazo (2-4 anos) |

| Demanda por PPAs corporativos de mineração e agroexportadores | 2.1% | Triângulo do lítio no Noroeste; centros de agroexportação de Buenos Aires | Médio prazo (2-4 anos) |

| Expansão da rede de transmissão financiada pela CAF e pelo BID | 1.9% | Corredor do Noroeste ao Grande Buenos Aires | Longo prazo (≥ 4 anos) |

| Roteiro do hidrogênio verde impulsionando grandes projetos fotovoltaicos híbridos | 2.5% | Províncias costeiras (Buenos Aires, Río Negro, Chubut); Noroeste para insumos de eletrolisadores | Longo prazo (≥ 4 anos) |

| Disponibilidade de títulos verdes indexados ao peso para telhados C&I | 1.2% | Centros urbanos (Buenos Aires, Córdoba, Rosario, Mendoza) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Leilões RenovAr e MATER Ancoram a Visibilidade do Pipeline de Longo Prazo

A Argentina adjudicou mais de 6,3 GW de energias renováveis entre 2016 e 2019, e 16 projetos solares adicionais ingressaram no registro Renper em 2025, confirmando a continuidade administrativa mesmo sem novos rounds de leilão. A CAMMESA reportou 1,59 GW de capacidade solar em operação até setembro de 2024, um ganho de 25% em relação ao ano anterior, evidenciando a execução de projetos apesar das dificuldades cambiais. A primeira aprovação solar do regime RIGI, o parque El Quemado de 305 MW da YPF Luz, demonstra como os desenvolvedores no mercado de energia solar argentino podem garantir condições fiscais estáveis para ativos de múltiplas décadas. PPAs de vinte anos indexados ao dólar, respaldados por garantias do Banco Mundial, continuam a reduzir o risco de projetos de serviço público e a atrair financiamento multilateral. As rotas de PPA mercantil e bilateral agora complementam, em vez de substituir, os leilões, criando canais de demanda paralelos dentro do mercado de energia solar argentino.

Compressão do Custo Nivelado Impulsionada por Módulos Bifaciais e Rastreadores

Os preços dos leilões caíram de USD 59–60/MWh em 2016 para bem abaixo de USD 50/MWh nas licitações recentes, à medida que módulos bifaciais e rastreadores de eixo único se difundem pelo mercado de energia solar argentino. O parque El Quemado da YPF Luz instalou 337.212 painéis bifaciais, elevando o rendimento energético em até 15% em comparação com arranjos monofaciais. A líder em rastreadores Trina entregou mais da metade dos sistemas implantados em 2024 e rotineiramente oferece contratos denominados em pesos que protegem os desenvolvedores das oscilações cambiais. Os preços globais dos módulos caíram para USD 0,08–0,10/W em 2024, compensando parcialmente a tarifa de importação de 22% da Argentina. Com irradiação solar em torno de 2.200 kWh/m²/ano em Jujuy e Salta, o mercado de energia solar argentino se beneficia de um dos LCOEs mais competitivos da América Latina, embora as restrições de financiamento ainda ampliem a diferença entre os custos de fornecimento no atacado e as tarifas de varejo.

PPAs Corporativos Protegem contra Risco Cambial e Tarifário

A Telecom Argentina aloca aproximadamente USD 14 milhões anuais a três PPAs solares que cobrem 17,5% de suas necessidades de eletricidade, estabelecendo um modelo que outras empresas agora emulam. A Dow Argentina obtém energia do parque Casares de 208 MW da Atlas Renewable Energy, demonstrando como as multinacionais enxergam o mercado de energia solar argentino como proteção contra reduções de subsídios. As mineradoras de lítio Livent, Allkem e Ganfeng assinam PPAs específicos por local para atender aos mandatos de ESG da cadeia a jusante e intensificam a demanda por microrredes solares com armazenamento fora da rede no planalto da Puna. Quase todos os contratos bilaterais são indexados ao dólar americano, transferindo o risco cambial para tomadores com grau de investimento e melhorando a financiabilidade para credores estrangeiros. A ascensão dos PPAs corporativos, portanto, diversifica os fluxos de receita dentro do mercado de energia solar argentino.

O Investimento em Infraestrutura de Transmissão Desbloqueia a Capacidade de Geração do Noroeste

As Resoluções 715/2025 e 311/2025 mobilizam empréstimos multilaterais para construir linhas de 500 kV que transportarão até 2 GW das províncias do Noroeste, ricas em energia solar, para o centro de carga de Buenos Aires, aliviando os cortes que afetaram as usinas durante os picos do meio-dia em 2024.[1]Samuel Furfari, "Projetos de melhoria de transmissão recebem financiamento do BID," PV Tech, pv-tech.org Os pacotes de financiamento da CAF e do BID reduzem os custos de captação e agilizam as aprovações ambientais, beneficiando diretamente os desenvolvedores em todo o mercado de energia solar argentino. A nova capacidade de rede está sendo sincronizada com a Resolução 400/2025, que recompensa projetos que instalam baterias no mesmo local, adicionando um pagamento por capacidade firme além das vendas de energia. Consequentemente, os investidores antecipam receitas de projeto mais elevadas quando a transmissão entrar em operação por volta de 2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade macroeconômica e restrições cambiais sobre módulos importados | -1.8% | Nacional, com impacto agudo sobre desenvolvedores dependentes de importações | Curto prazo (≤ 2 anos) |

| Saturação das subestações existentes no Noroeste | -0.9% | Jujuy, Salta, Catamarca (províncias do Noroeste) | Médio prazo (2-4 anos) |

| Ecossistema limitado de fabricação de conteúdo local | -0.7% | Nacional, afetando a resiliência da cadeia de suprimentos | Médio prazo (2-4 anos) |

| Oposição comunitária em regiões ecologicamente sensíveis do planalto da Puna | -0.5% | Regiões de alta altitude em Jujuy, Catamarca, Salta | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade Macroeconômica e as Restrições Cambiais Inflacionam os Custos de Importação

O peso argentino perdeu 50% de seu valor em dezembro de 2023 e continuou caindo ao longo de 2024, elevando o custo CIF dos módulos importados que já enfrentam uma tarifa de 22%. A disponibilidade limitada de dólares obriga os desenvolvedores a recorrer às taxas de câmbio do mercado paralelo ou a atrasar remessas, desacelerando o mercado de energia solar argentino.[2]Nota de analista comercial, "Estrutura tarifária fotovoltaica da Argentina," Administração de Comércio Internacional dos EUA, trade.gov A redução dos reembolsos de exportação chineses em vigor a partir de dezembro de 2024 e o aperto da oferta global podem impulsionar novos aumentos nos preços dos módulos, amplificando a incerteza sobre os custos de capital.

A Saturação das Subestações nas Províncias do Noroeste Limita a Produção

As subestações de Jujuy, Salta e Catamarca atingiram seus limites nominais durante os picos do meio-dia de 2024, obrigando a CAMMESA a cortar o despacho solar e reduzir drasticamente a receita dos desenvolvedores. Embora os projetos de 500 kV estejam em andamento, os prazos de três a cinco anos adiam o alívio, mantendo o congestionamento da rede como um limite de curto prazo para o mercado de energia solar argentino.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Solar Fotovoltaica Amplia sua Liderança Incontestada

A energia solar fotovoltaica contribuiu com 100% da capacidade instalada em 2025, e o segmento está previsto para crescer 14,5% ao ano até 2031, sustentando o crescimento do mercado de energia solar argentino. Os módulos bifaciais em El Quemado e Anchoris elevaram os índices de desempenho acima de 85% em 2025, ilustrando como as melhorias tecnológicas reforçam a competitividade econômica.

A ausência de energia solar concentrada (CSP) reflete o maior capex e a falta de créditos de armazenamento térmico no design dos leilões, direcionando os desenvolvedores para híbridos de energia fotovoltaica com baterias que atendem à nova categoria SRC Adicional com mais rapidez e a menor custo. A queda nos preços das baterias posiciona o armazenamento de íons de lítio como a opção de firmeza preferida para investidores de serviço público no mercado de energia solar argentino.

Por Tipo de Rede: Soluções Fora da Rede Aceleram nos Polos de Mineração

Os ativos conectados à rede detinham 64,0% da capacidade em 2025, mas os sistemas fora da rede devem crescer 17,8% ao ano à medida que as mineradoras de lítio adotam microrredes solares com diesel e baterias de 5-20 MW além do alcance da transmissão. Essa dinâmica diversifica o tamanho do mercado de energia solar da Argentina, reduzindo a dependência de subestações congestionadas.

O programa de eletrificação rural PERMER, embora modesto, oferece um modelo para instalações comunitárias no Chaco e em Formosa, enquanto a queda nos custos das baterias fortalece o argumento econômico para fazendas isoladas e pousadas de turismo.

Por Usuário Final: A Adoção C&I Cresce com PPAs com Proteção Cambial

As usinas de escala de serviço público capturaram 78,5% da participação no mercado de energia solar argentino em 2025, mas o segmento C&I apresenta um CAGR prospectivo de 19,3%, impulsionado por PPAs de telecomunicações, químicos e data centers que fixam tarifas estáveis indexadas ao dólar.[3]Sala de imprensa, "Telecom Argentina assina PPA solar," BNamericas, bnamericas.com Os altos preços de eletricidade no varejo após as reduções de subsídios aceleram o retorno do investimento em arranjos de telhado em Buenos Aires e Córdoba, ampliando a adoção entre empresas de médio porte.

A adoção residencial permanece baixa, abaixo de 10% da capacidade acumulada, porque o financiamento em pesos de longo prazo e as regras consistentes de medição líquida ainda são escassos nas províncias, mantendo os domicílios como uma pequena fatia do mercado de energia solar argentino.

Análise Geográfica

As províncias do Noroeste abrigavam cerca de 850 MW ao final de 2025, ancoradas pelo parque Cauchari de 312 MW, e continuam a oferecer irradiação acima de 2.200 kWh/m²/ano que sustenta o tamanho do mercado de energia solar da Argentina na região. No entanto, os gargalos nas subestações limitam a produção até que o corredor de 500 kV seja concluído por volta de 2028.

As províncias de Cuyo responderam por aproximadamente 565 MW, com YPF Luz, Genneia e Atlas implantando parques de centenas de megawatts que desfrutam de filas de interconexão mais curtas e maior proximidade dos centros de demanda de Buenos Aires. O mercado de energia solar argentino, portanto, encontra oportunidades de crescimento equilibradas tanto na qualidade dos recursos do Noroeste quanto na capacidade disponível na rede de Cuyo.

A província de Buenos Aires está emergindo como um polo impulsionado por PPAs, onde arranjos de fio direto minimizam as perdas de transmissão e aceleram o comissionamento, enquanto o papel solar da Patagônia se expande principalmente por meio de energia híbrida para projetos de exportação de hidrogênio verde planejados próximos aos portos do Atlântico.[4]Comunicado do Ministério, "Roteiro estratégico do hidrogênio verde," Ministério das Relações Exteriores, cancilleria.gob.ar

Cenário Competitivo

O mercado de energia solar argentino apresenta concorrência moderadamente fragmentada. O braço de rastreadores da Trina Solar superou 50% de participação doméstica em 2024 ao cotar contratos denominados em pesos que amortecem as oscilações cambiais. As marcas chinesas de módulos, Jinko, LONGi e Canadian Solar, fornecem mais de 80% dos painéis apesar das tarifas de importação.

Genneia e YPF Luz comissionaram juntas mais de 500 MW desde 2024 e lideram a classe de desenvolvedores, enquanto produtores independentes de energia estrangeiros como Atlas Renewable Energy e Neoen utilizam os balanços patrimoniais das empresas-mãe para fechar financiamentos em dólares para grandes projetos. O posicionamento competitivo agora depende da capacidade de integrar baterias e garantir tomadores C&I com boa qualidade de crédito, uma tendência que remodelará a captura de valor em todo o setor de energia solar argentino.

Líderes do Setor de Energia Solar da Argentina

Genneia SA

360 Energy SA

YPF Luz

Canadian Solar Inc.

Trina Solar Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O governo argentino divulgou documentação administrativa indicando avanços no proposto Parque Solar Fotovoltaico Bandera I de 20 MW (Chaco), destacando a contínua expansão da capacidade de energia solar da Argentina.

- Janeiro de 2026: A Genneia inaugurou um parque solar de 140 MW em San Rafael, Mendoza. Este projeto representa um investimento substancial e está previsto para atingir capacidade plena de produção no início de 2026.

- Setembro de 2025: O Grupo Aisa reportou avanços no parque solar Calicanto (51 MW) em San Luis, que está previsto para entrar em operação no final de 2026. Este projeto faz parte de um plano de investimento mais amplo de USD 1,6 bilhão em energia renovável e outros setores.

- Fevereiro de 2025: A 360Energy Solar emitiu Títulos Verdes no valor de até USD 15 milhões para financiar diversos projetos solares em localidades como Colón, Arrecifes, Realicó, Palomar e Córdoba.

Escopo do Relatório do Mercado de Energia Solar da Argentina

A energia solar é o calor e a luz radiante do Sol que pode ser aproveitada com tecnologias como a energia solar (usada para gerar eletricidade) e a energia solar térmica (usada para aplicações como aquecimento de água).

O mercado de energia solar argentino é segmentado por tecnologia, tipo de rede e usuário final. Por tecnologia, o mercado é segmentado em energia solar fotovoltaica (FV) e energia solar concentrada (CSP). Por tipo de rede, o mercado é segmentado em sistemas conectados à rede e fora da rede. Por usuário final, o mercado é segmentado em segmentos de escala de serviço público, comercial e industrial (C&I) e residencial. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base na capacidade instalada (gigawatts, GW).

| Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) |

| Conectado à Rede |

| Fora da Rede |

| Escala de Serviço Público |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Equilíbrio do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Serviço Público |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Equilíbrio do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Perguntas Respondidas no Relatório

Com que velocidade a capacidade instalada está se expandindo no mercado de energia solar da Argentina?

A capacidade sobe de 3,25 GW em 2026 para 6,50 GW até 2031, implicando um CAGR de 14,87%.

Qual segmento cresce mais rapidamente até 2031?

Os sistemas comerciais e industriais registram um CAGR de 19,3% à medida que as empresas fixam PPAs com proteção cambial.

Onde estão localizados a maioria dos parques solares de escala de serviço público?

As regiões do Noroeste e de Cuyo abrigam mais de 1,4 GW, beneficiando-se de irradiação acima de 2.200 kWh/m²/ano.

Quais instrumentos de política sustentam a financiabilidade de projetos de longo prazo?

Os leilões RenovAr e MATER, além dos incentivos fiscais do RIGI, fornecem PPAs de 20 anos e isenções de tarifas.

Qual é o tamanho da oportunidade fora da rede para empresas de mineração?

A capacidade fora da rede cresce 17,8% ao ano, com operações de lítio instalando microrredes solares com baterias de 5-20 MW.

Quais fornecedores dominam rastreadores e módulos?

A Trina Solar lidera em rastreadores com mais de 50% de participação, enquanto as marcas chinesas fornecem mais de 80% dos módulos embarcados.

Página atualizada pela última vez em: