Tamanho e Participação do Mercado de Dispositivos para Diabetes na China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

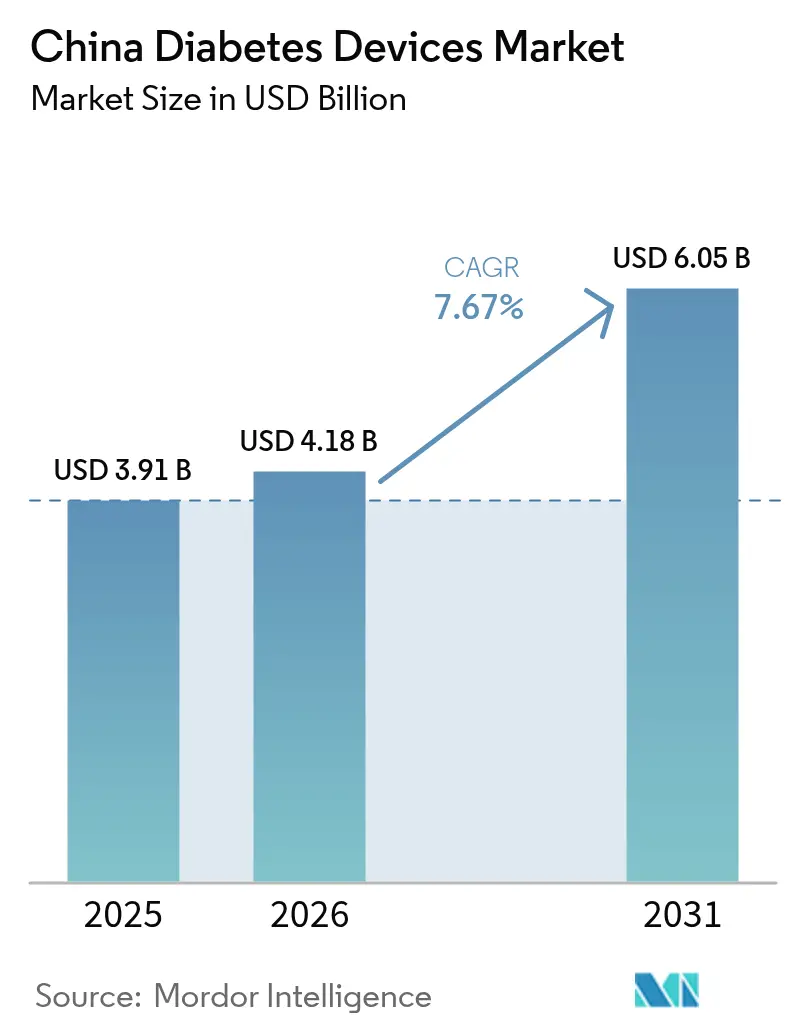

| Tamanho do mercado no ano base (2025) | 3.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Diabetes na China por Mordor Intelligence

O tamanho do Mercado de Dispositivos para Diabetes na China foi avaliado em USD 3,91 bilhões em 2025 e estima-se que cresça de USD 4,18 bilhões em 2026 para atingir USD 6,05 bilhões até 2031, a um CAGR de 7,67% durante o período de previsão (2026-2031).

A demanda está crescendo à medida que o programa China Saudável 2030 de Pequim incorpora o rastreamento rotineiro de diabetes na atenção primária, o reembolso provincial adiciona progressivamente o monitoramento contínuo de glicose e canetas inteligentes, e o comércio eletrônico leva dispositivos a cidades de menor porte que carecem da amplitude das farmácias hospitalares. Os fabricantes nacionais detêm uma vantagem estrutural de custo porque insumos de terras raras, incentivos fiscais e proximidade com montadores contratados comprimem os preços médios de venda em 35–50% em relação às marcas multinacionais. Glicosímetros conectados à nuvem e canetas habilitadas com Bluetooth agora se integram aos sistemas de informação hospitalar, permitindo que os médicos documentem ganhos de tempo no intervalo-alvo que desbloqueiam tarifas mais elevadas de grupos relacionados a doenças. As fricções regulatórias persistem, mas a Ordem 797 canaliza dispositivos de primeira linha por meio de uma única revisão nacional que apoia lançamentos mais rápidos para empresas com unidades domiciliadas na China.

Principais Conclusões do Relatório

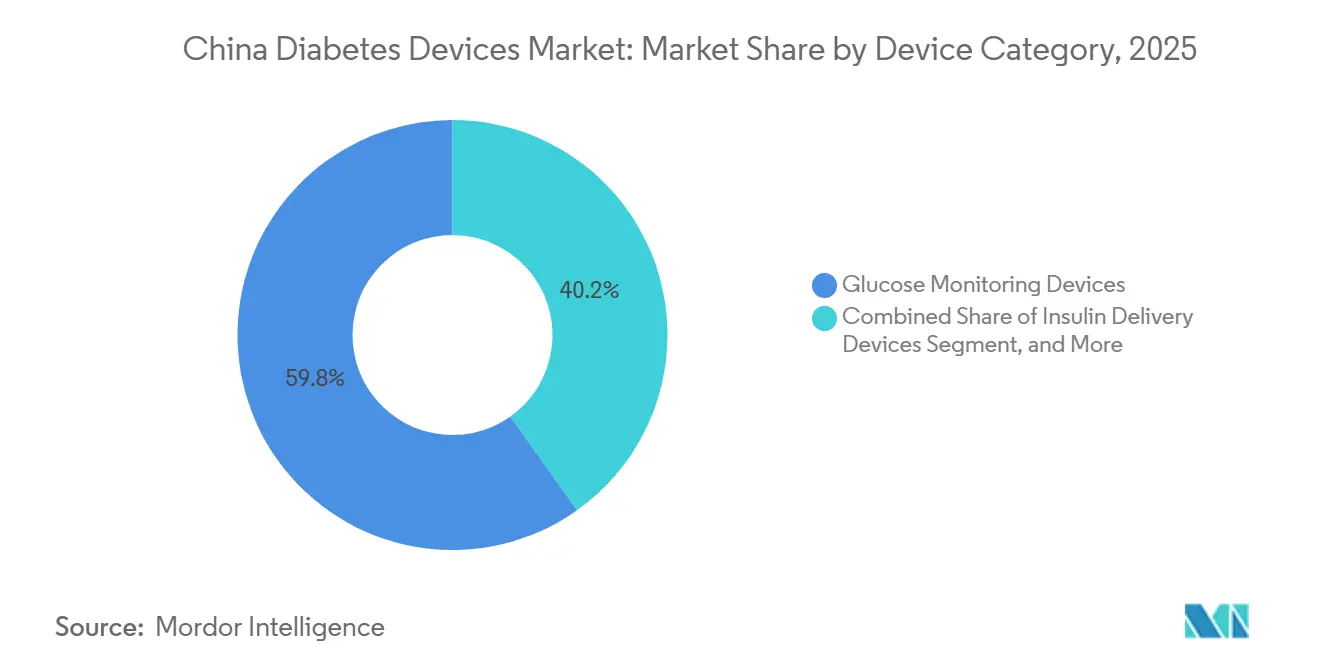

- Por categoria de dispositivo, o monitoramento de glicose representou 59,83% da receita de 2025, enquanto a administração de insulina tem previsão de expansão a um CAGR de 8,78% até 2031.

- Por tipo de diabetes, o Tipo 2 representou 85,93% da utilização em 2025; o Tipo 1 tem projeção de crescimento a um CAGR de 11,97% até 2031.

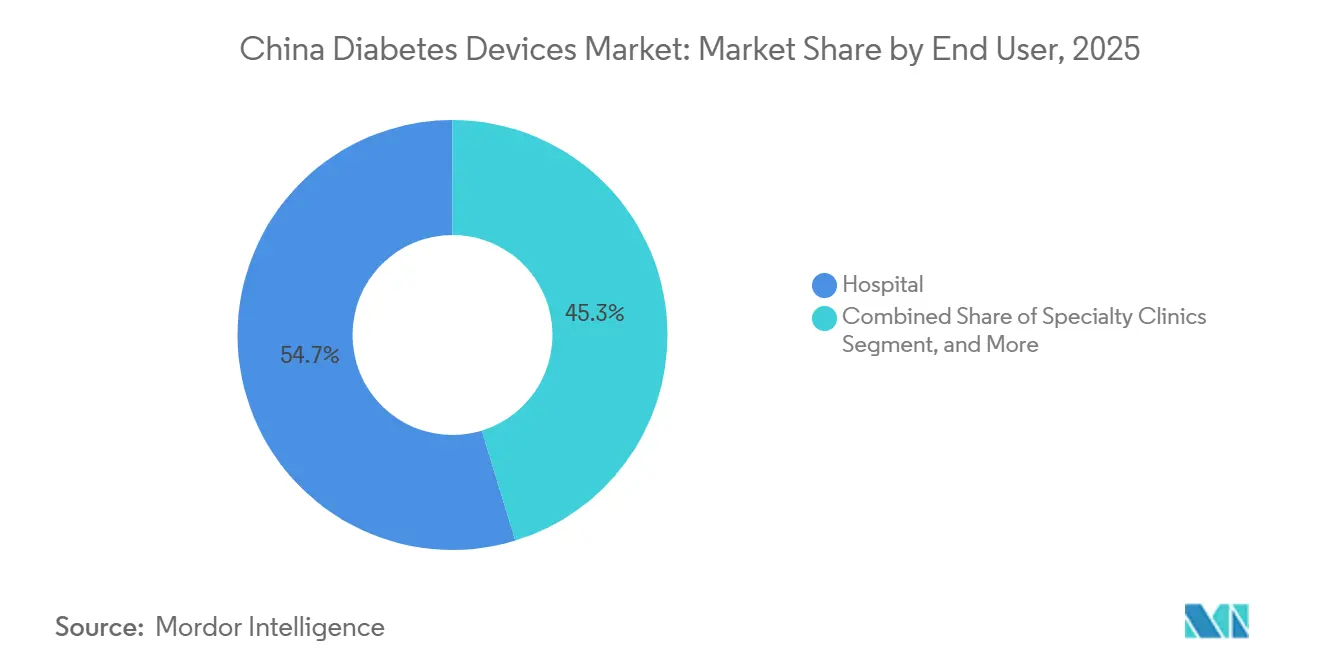

- Por usuário final, o hospital liderou com 54,72% das vendas em 2025; os canais online registraram o CAGR mais rápido de 8,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos para Diabetes na China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Diabetes e Envelhecimento da População na China | +2.9% | Nacional, com maior impacto nas áreas urbanas | Longo prazo (≥ 4 anos) |

| Reformas de Saúde Governamentais e Expansão da Cobertura de Seguros | +2.0% | Nacional, com ganhos iniciais nas cidades de primeiro nível | Médio prazo (2-4 anos) |

| Avanços Tecnológicos no Monitoramento de Glicose e na Administração de Insulina | +1.6% | Áreas urbanas, particularmente regiões costeiras do leste | Médio prazo (2-4 anos) |

| Crescente Acessibilidade dos Dispositivos Nacionais | +1.2% | Nacional, com maior impacto nas cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Saúde Digital e Telemedicina | +1.0% | Áreas urbanas, com expansão gradual para regiões rurais | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura Hospitalar Pública e Privada | +0.8% | Nacional, com concentração nas províncias do leste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Diabetes e Início Mais Precoce da Doença

A China registrou 141 milhões de casos diagnosticados em 2025, mais 73,5 milhões de adultos não diagnosticados, para uma prevalência latente total de 49,7%.[1]Comissão Nacional de Saúde, "Iniciativa China Saudável 2030," nhc.gov.cn As taxas padronizadas por idade superam 20% em Pequim, Tianjin e Xangai, onde dietas e trabalho sedentário contribuem para um início mais precoce. O programa China Saudável 2030 agora exige exames de glicose em jejum para todos os adultos acima de 35 anos, adicionando 8–10 milhões de pacientes recém-identificados por ano. A maior duração da doença aumenta o risco de complicações, levando os clínicos a monitorar continuamente para retardar lesões microvasculares. Guangdong e Zhejiang reservaram RMB 2,3 bilhões (USD 316 milhões) em 2025 para programas comunitários de diabetes que combinam glicosímetros subsidiados com educação.[2]Comissão Provincial de Saúde de Guangdong, "Financiamento para Gestão Comunitária de Diabetes," gdwst.gov.cn

Expansão do Reembolso Governamental para Monitoramento Contínuo de Glicose e Canetas de Insulina

Pequim, Xangai, Tianjin, Guangdong, Henan e Yunnan incluíram sensores de monitoramento contínuo de glicose e canetas inteligentes nas listas de seguro médico básico entre 2024 e 2025, reduzindo os gastos diretos dos pacientes em 40–60%.[3]Administração Nacional de Seguridade em Saúde, "Expansão do Reembolso," nhsa.gov.cn Dezoito províncias agora publicam catálogos de dispositivos reembolsáveis, sinalizando difusão nacional. A rede de liquidação interprovincial conecta 550.400 hospitais e fornece aprovação de sinistros em tempo real, um avanço que facilita a adoção por trabalhadores migrantes que frequentemente retornam às clínicas de suas cidades de origem para acompanhamento. Apólices de saúde comerciais vendidas em 300 cidades adicionam outra camada de pagador que cobre sensores com 70–80% de co-seguro. A assimetria persiste: Pequim arca com 80% dos custos de monitoramento contínuo de glicose para o Tipo 1, mas apenas 30% para o Tipo 2, preservando grupos de preços premium para usuários pediátricos e dependentes de bomba.

Vantagem de Custo da Fabricação Nacional Reduzindo os Preços

Plantas verticalmente integradas em Changsha e Hangzhou encurtam as cadeias de suprimentos e reduzem os direitos de importação, permitindo que a Sinocare precifique glicosímetros a RMB 150–200 (USD 21–28) em comparação com RMB 350–450 (USD 48–62) para concorrentes estrangeiros. A bomba de adesivo Equil da MicroTech Medical é vendida a varejo por RMB 18.000 (USD 2.480), quarenta por cento abaixo do MiniMed 780G da Medtronic. Os sensores de monitoramento contínuo de glicose caíram de RMB 400–600 para RMB 100–300 em um ano após a Sibionics e a Yuwell escalarem linhas automatizadas. A diferença de custo repousa em magnetos de terras raras mais baratos, alívio tarifário e regras de aquisição que favorecem marcas nacionais que entregam paridade de qualidade.

Alcance do Comércio Eletrônico nas Cidades de Menor Porte

A JD Health enviou 8 milhões de kits de medidores para municípios de segundo e terceiro nível em 2024 e oferece entrega no mesmo dia em 30 cidades. Os canais online crescem a um CAGR de 14,01% porque a combinação de sensores com consultas por vídeo e reposição automática reduz os custos de aquisição em aproximadamente um terço. O hub de dispositivos médicos do TMall registrou USD 3,2 bilhões em receita anual proveniente de 3.300 comerciantes, com 22% originados de produtos para diabetes. Projetos-piloto de reembolso digital permitem o envio de sinistros por aplicativo móvel e aprovação em 48 horas, eliminando deslocamentos a hospitais municipais. A sensibilidade ao preço é 35% maior fora do primeiro nível, tornando os descontos típicos de 20% no comércio eletrônico decisivos para compradores de primeira vez.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial dos Dispositivos Avançados | -1.4% | Nacional, com impacto agudo nas cidades de terceiro nível | Médio prazo (2–4 anos) |

| Vias Regulatórias da NMPA Fragmentadas e em Evolução | -0.8% | Nacional, afetando fabricantes estrangeiros sem entidades jurídicas domiciliadas na China | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade de Dados e Cibersegurança para Dispositivos Conectados à Nuvem | -1.1% | Nacional, com maior sensibilidade nos centros urbanos (cidades de primeiro e segundo nível) | Médio prazo (2–4 anos) |

| Riscos de Fornecimento de Terras Raras para Sensores Inflacionando os Custos da Lista de Materiais | -0.9% | Global, com risco concentrado a montante na Mongólia Interior | Longo prazo (3–6 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Dispositivos Avançados

Kits de monitoramento contínuo de glicose de 14 dias combinados com transmissores geram gastos anuais de RMB 24.000–36.000 (USD 3.300–4.950), equivalentes a 86–129% da renda disponível média nos municípios de terceiro nível. Bombas com preços entre RMB 18.000 e RMB 45.000 permanecem fora do alcance da maioria dos pacientes com Tipo 2. O reembolso raramente cobre consumíveis, deixando as famílias a absorver RMB 8.000–15.000 (USD 1.100–2.065) por ano. A conscientização é baixa; uma pesquisa da Sociedade Chinesa de Diabetes de 2024 constatou que 62% dos entrevistados com Tipo 2 desconheciam a disponibilidade do monitoramento contínuo de glicose e 74% acreditavam que as bombas eram dispositivos exclusivos de hospitais. A aquisição baseada em volume reduzirá os preços das tiras em até 80% e poderá desacelerar a conversão para o monitoramento contínuo de glicose. Projetos-piloto de assinatura, como o modelo de RMB 99 por mês da Yuwell, mostram promessa inicial, mas permanecem concentrados no Zhejiang urbano.

Vias Regulatórias da NMPA Fragmentadas e em Evolução

A Ordem 797, em vigor desde janeiro de 2025, exige que marcas estrangeiras estabeleçam entidades jurídicas locais e arquem com custos adicionais de vigilância de RMB 2–5 milhões (USD 275.000–688.000) por ano. Dispositivos de Classe III, incluindo monitoramento contínuo de glicose e bombas, agora necessitam de 120 sujeitos de ensaio locais, o que estende a aprovação para 18 meses. Medidores de Classe II são aprovados em aproximadamente oito meses, mas exigem múltiplos registros provinciais. A regra de identificador único de dispositivo obriga a utilização de códigos de barras em todos os produtos de Classe III até 2026 e exige adaptações nas linhas de embalagem. O recall do Libre 3 pela Abbott em novembro de 2025 destacou a aplicação mais rigorosa, pois a NMPA congelou as importações em 30 dias em vez de 90 dias como nos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Dispositivo: Dispositivos de Monitoramento Lideram, Sistemas de Administração Aceleram

O monitoramento de glicose representou 59,83% do mercado de dispositivos para diabetes na China em 2025, apoiado pelo uso generalizado de medidores de automonitoramento da glicemia entre pacientes com Tipo 2 que testam 2–4 vezes ao dia. A participação do mercado de dispositivos para diabetes na China no segmento de monitoramento é dominada pela Sinocare, que produz tiras a custos 35–50% inferiores aos equivalentes multinacionais e detém 30–40% dos volumes. O monitoramento contínuo está crescendo rapidamente após seis províncias reembolsarem sensores que reduziram os custos dos pacientes em quase metade. A Sibionics e a Yuwell conquistaram 12% de participação combinada em um ano ao precificar sensores 30–40% abaixo da Abbott, cujo recall de novembro de 2025 abriu espaço nas prateleiras para modelos nacionais.

A administração de insulina crescerá a um CAGR de 8,78%, e seu segmento impulsionará o mercado de dispositivos para diabetes na China à medida que a adoção de canetas Bluetooth e bombas de adesivo se amplia. As canetas geraram 68% da receita de administração em 2025 após a Jiangsu Delfu demonstrar 21% de economia de insulina em 150.000 unidades conectadas. As bombas Equil da MicroTech e A7+ da Medtrum ampliam as opções para pacientes que buscam ajuste basal automatizado a um preço de entrada mais baixo. Sistemas de circuito fechado que utilizam dados de monitoramento contínuo de glicose para ajustar as taxas basais estão prontos para dominar o cuidado de alta complexidade do Tipo 1 assim que a interoperabilidade Abbott-Medtronic for implementada nas clínicas em 2026.

Por Tipo de Diabetes: Tipo 2 Domina o Volume, Tipo 1 Impulsiona a Inovação

O Tipo 2 abrange 85,93% dos usuários de dispositivos e mantém os medidores básicos em circulação em massa. A menor frequência de testes e orçamentos mais apertados limitam a receita por paciente, mas o número absoluto de pacientes garante um alto volume de consumíveis. A sensibilidade ao preço é mais aguda nas cidades de terceiro nível, onde os descontos do comércio eletrônico fomentam a troca de marcas. O Wegovy da Novo Nordisk, aprovado em meados de 2024, poderia reduzir a dependência de insulina a longo prazo e, por extensão, atenuar os volumes de dispositivos se a redução de peso se expandir.

O Tipo 1 registrou um CAGR previsto de 11,97% à medida que a incidência pediátrica aumenta, e Pequim reembolsa sensores para cada criança recém-diagnosticada. Cada paciente representa três a quatro vezes a receita de dispositivos de um caso típico de Tipo 2, pois a terapia depende de monitoramento e administração de insulina ao longo da vida. Sensores implantáveis com duração de 180 dias atraem adolescentes que não gostam de inserções frequentes, e um modelo de 365 dias aguarda registro na NMPA em 2026. Plataformas de circuito fechado híbrido são agora rotineiras nas clínicas de primeiro nível e devem se expandir para cidades afluentes de segundo nível antes do fim do horizonte de previsão.

Por Usuário Final: Ambientes de Cuidados Domiciliares Ganham Impulso

Os hospitais representaram 54,72% do tamanho do mercado de dispositivos para diabetes na China em 2025, refletindo a concentração de endocrinologistas e vias de reembolso em instituições de nível superior. Quase 88% das instalações terciárias agora seguem procedimentos operacionais formais de monitoramento contínuo de glicose, sustentando uma demanda consistente. A preferência dos pacientes por supervisão especializada mantém o fluxo elevado, não obstante os esforços políticos para redirecionar as consultas para a atenção primária.

Os Ambientes de Cuidados Domiciliares, expandindo-se a um CAGR de 8,34%, representam o grupo de usuários finais de crescimento mais rápido. Glicosímetros conectados a smartphones e aplicativos de coaching habilitados por inteligência artificial capacitam o autogerenciamento, enquanto o acompanhamento por telemedicina reduz os encargos de deslocamento. Estudos randomizados em Tianjin mostram que o cuidado integrado digitalmente reduziu a glicose em jejum em 1,68% e a HbA1c em 0,45% em comparação com o cuidado habitual. Esses ganhos reforçam a ênfase política no gerenciamento fora do hospital e elevam a participação de mercado de dispositivos para diabetes na China dos usuários domiciliares.

Análise Geográfica

O Leste da China gerou receita significativa em 2025 para o mercado de dispositivos para diabetes na China, impulsionado por Xangai, Jiangsu e Zhejiang, onde a renda disponível atinge RMB 68.000 (USD 9.360) e as redes hospitalares podem suportar bombas avançadas. Xangai sozinha alocou RMB 1,2 bilhão em subsídios que cobrem sensores para crianças com Tipo 1. A densidade de fabricação ancora ainda mais a região, pois as plantas da Sinocare, MicroTech e Yuwell estão a um dia de transporte rodoviário da maioria dos fornecedores de magnetos contratados.

O Sul da China é impulsionado pela lista de reembolso atualizada de Guangdong, que reduz os custos dos pacientes para 12 modelos de sensores e 8 marcas de bombas em aproximadamente metade. A via rápida da Grande Área da Baía permite que marcas estrangeiras vendam antes da aprovação nacional, reduzindo o atraso no lançamento em um ano e meio. As províncias do Oeste e Noroeste permanecem abaixo de 10% porque as rendas são menores e os hospitais estocam menos unidades de manutenção de estoque, mas a JD Health agora cobre oito cidades de terceiro nível com entrega no mesmo dia, reduzindo progressivamente as barreiras de acesso.

A disparidade de reembolso provincial estimula o turismo médico. Pacientes com Tipo 2 em Pequim frequentemente se dirigem a Henan, onde um reembolso fixo de 50% supera a co-participação de 30% em casa. As tarifas de grupos relacionados a doenças também diferem por província; Zhejiang oferece um bônus de 12% para hospitais que documentam melhora glicêmica por meio de uploads de monitoramento contínuo de glicose, mas Henan não oferece benefício similar, fazendo com que os lançamentos de dispositivos avancem de forma desigual.

Panorama regulatório

Os dispositivos para diabetes na China estão sujeitos à estrutura regulatória de dispositivos médicos da National Medical Products Administration (NMPA), com produtos combinados de medicamento e dispositivo tratados segundo o princípio do modo de ação primário (PMOA). Para produtos combinados com atributos ambíguos, os requerentes podem submeter um pedido de definição de atributo através do National Institutes for Food and Drug Control (NIFDC) Drug-Device Combination Product Attribute Definition Information System antes do registro, o que reduz o risco de retrabalho durante a análise técnica.

A análise técnica está cada vez mais padronizada para tecnologias de diabetes de maior risco, por meio de orientações específicas por dispositivo e normas de segurança obrigatórias (por exemplo, a GB 9706.1 para segurança elétrica). Na última janela de relatório citada pelo NMPA Medical Device Standardization Center, 99 definições de atributos de produtos combinados foram concluídas entre 1º de junho de 2025 e 31 de maio de 2026, esclarecendo se os produtos seguem como dispositivos médicos ou medicamentos. Separadamente, o Plano de Ajuste Tarifário de 2026, em vigor a partir de 1º de janeiro de 2026, manteve ou reduziu tarifas de importação provisórias sobre determinados insumos de saúde e materiais de diagnóstico, moldando as estratégias de fornecimento das cadeias de suprimento de sensores e diagnósticos.

Cenário Competitivo

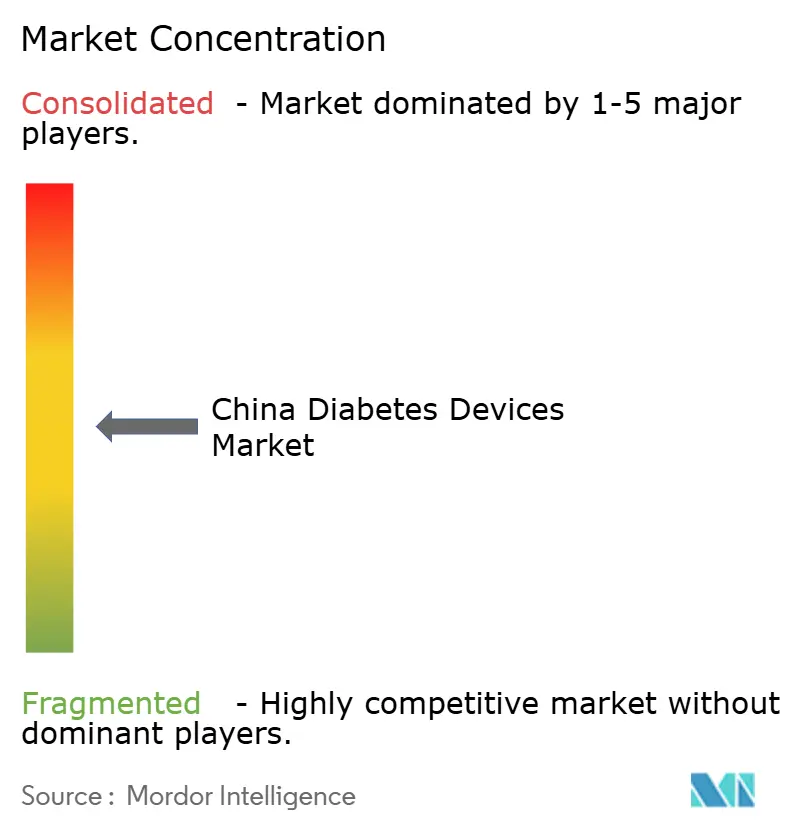

Os players nacionais Sinocare, MicroTech Medical, Yuwell e Sibionics oferecem sensores de baixo custo e tiras verticalmente integradas, detendo juntos uma participação significativa em 2025, o que ancora um mercado de dispositivos para diabetes na China moderadamente concentrado. Abbott, Medtronic, Roche e Dexcom detêm defensivamente 35% ao focar em métricas de precisão abaixo de 9% de diferença relativa absoluta média e interoperabilidade com bombas. O acordo de distribuição da Sinocare com a Menarini em 2024 leva seu monitoramento contínuo de glicose a 15 mercados europeus, validando a qualidade e fortalecendo as credenciais de exportação. Abbott e Medtronic firmaram um pacto de integração de dados em 2024 que combina sensores Libre com bombas de circuito fechado MiniMed 780G para aumentar os custos de troca após o lançamento. Medtrum, Ottai e PHC Group buscam espaços em branco em sensores implantáveis e circuitos híbridos para Tipo 2.

A aquisição baseada em volume pesa muito; a décima rodada nacional, anunciada em janeiro de 2025, abrangerá tiras e depois dispositivos mais amplos, pressionando os licitantes a sacrificar margens por participações garantidas. Os controles de exportação de terras raras que elevam os custos de magnetos estrangeiros em 15–25% podem obrigar as multinacionais a localizar a montagem final para preservar a competitividade de preços. A conformidade com a Lei de Proteção de Informações Pessoais obriga todas as empresas a hospedar dados de pacientes em servidores no continente, adicionando aproximadamente 20–30% aos custos de nuvem, uma sobrecarga mais fácil de absorver para os líderes nacionais por meio de programas de subsídio com os braços de nuvem da Alibaba ou Tencent.

Líderes do Setor de Dispositivos para Diabetes na China

Medtronic

Becton, Dickinson & Company

Abbott Diabetes Care

Roche Diabetes Care

Dexcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão do reembolso provincial e a distribuição digitalmente habilitada criam espaços em branco de curto prazo em cidades de camadas inferiores, onde os formulários hospitalares têm menos SKUs, mas o atendimento online está melhorando o acesso. Os embarques da JD Health de 8 milhões de kits de medidores para municípios de Nível 2 e Nível 3 em 2024 e a escala do hub de dispositivos médicos da TMall (3.300 comerciantes, com a diabetes contribuindo com uma parcela significativa das vendas) sustentam uma comercialização mais ampla de medidores conectados, programas de reabastecimento de CGM e coaching remoto combinado que se encaixa nos fluxos de trabalho de cuidados primários sob os requisitos de triagem do Healthy China 2030.

Há uma oportunidade clara em dispositivos conectados prontos para conformidade e na localização da fabricação, à medida que as expectativas técnicas e de ciclo de vida se tornam mais rigorosas. A NMPA emitiu múltiplos planos de trabalho para 2026 (revisões de normas do setor e revisões de orientações) e divulgou, em junho de 2026, um rascunho de catálogo de isenção de avaliação clínica para feedback público, sinalizando mudanças contínuas nos requisitos de teste, documentação e evidência clínica que favorecem empresas com operações regulatórias sólidas e sistemas de qualidade baseados na China. Para multinacionais que enfrentam pressão de custos decorrente da aquisição baseada em volume e das obrigações de localização de dados, construir ou firmar parcerias para produção local e infraestrutura de dados hospedada no continente se alinha à vantagem de custo doméstica já demonstrada por líderes locais em tiras, sensores de CGM e bombas de infusão do tipo adesivo.

Desenvolvimentos recentes do setor

- Junho de 2026: A NMPA divulgou um rascunho de Catálogo de Isenção de Avaliação Clínica para feedback público, propondo que dispositivos adicionais de Classe III sejam isentos dos requisitos de avaliação clínica. A medida simplifica os caminhos para tecnologias de maior risco elegíveis e aumenta a importância de uma documentação de equivalência robusta e de testes de tipo alinhados a normas para os fabricantes de dispositivos para diabetes.

- Julho de 2025: A Medtronic anunciou sua participação na 8ª China International Import Expo (CIIE), destacando um amplo leque de produtos médicos inovadores para o mercado chinês. A visibilidade na CIIE apoia o engajamento antecipado de clínicos e o planejamento de registro para tecnologias avançadas de manejo da diabetes, incluindo ecossistemas conectados de administração e monitoramento.

- Dezembro de 2024: A BD inaugurou a fábrica BD Yixing na China como uma nova base de produção para localizar a fabricação de dispositivos médicos. A capacidade local ampliada fortalece a resiliência da cadeia de suprimentos e o controle de custos para portfólios de dispositivos multinacionais que incluem consumíveis relacionados à diabetes, como componentes de suporte para injeção e infusão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos dispositivos para diabetes vendidos na China continental que auxiliam no monitoramento da glicemia ou na administração de insulina, incluindo os consumíveis associados que são parte integral do uso do dispositivo.

Exclusões de escopo: excluímos medicamentos para diabetes (incluindo insulina), software e serviços independentes vendidos sem hardware vinculado, e acessórios genéricos de pós-venda não exigidos para a função principal do dispositivo.

Visão geral da segmentação

- Por Categoria de Dispositivo

- Dispositivos de Monitoramento de Glicose

- Dispositivos de Automonitoramento da Glicemia

- Glicosímetros

- Tiras de Teste

- Lancetas

- Dispositivos de Monitoramento Contínuo de Glicose

- Sensores

- Duráveis (Receptores e Transmissores)

- Dispositivos de Automonitoramento da Glicemia

- Dispositivos de Administração de Insulina

- Canetas de Insulina

- Bombas de Insulina

- Seringas de Insulina

- Injetores a Jato

- Outros Dispositivos de Cuidados com Diabetes

- Dispositivos de Monitoramento de Glicose

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Diabetes Gestacional e Outros

- Por Usuário Final

- Hospital

- Clínicas Especializadas

- Ambientes de Cuidados Domiciliares

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual clara sobre a carga da diabetes, o diagnóstico e o acesso a cuidados na China, o que posteriormente ancora o conjunto de demanda por dispositivos. As fontes públicas usadas para isso incluem comunicados da National Health Commission, conjuntos de dados do National Bureau of Statistics, avisos da National Medical Products Administration, estatísticas comerciais da China Customs e estudos de epidemiologia e resultados revisados por pares.

Também analisamos relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e divulgações de aquisições ou licitações disponíveis publicamente, para entender o posicionamento dos dispositivos e as rotas de venda. Quando necessário, utilizamos assinaturas pagas para dados financeiros e inteligência empresarial, notícias e finanças, bases de patentes e uma base de dados de embarques de importação ou exportação em nível de envio para verificar a direção dos preços e os fluxos de dispositivos. As fontes listadas aqui são ilustrativas, e muitas outras referências também foram usadas na coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário se concentra em confirmar o que é contabilizado como receita de dispositivos e em testar sob pressão as premissas de utilização e precificação que as fontes documentais não explicam totalmente. Conversamos com uma combinação de distribuidores, participantes dos canais hospitalar e de varejo, clínicos e especialistas em produtos em importantes centros de demanda provinciais, e depois usamos verificações de acompanhamento para reconciliar diferenças em torno da adoção de CGM, do consumo de tiras e do mix de administração de insulina.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 13% | |

| Nível médio: 41% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 22% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O mercado foi dimensionado usando uma abordagem top-down e bottom-up, na qual a prevalência da diabetes na China, a população tratada e os padrões de uso de monitoramento ou insulina são traduzidos em demanda por dispositivos e, em seguida, convertidos em valor usando faixas de preço médio de venda observadas entre os canais. Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, como preço médio de venda amostrado multiplicado pelos volumes unitários de tiras de teste, sensores de CGM e dispositivos de administração de insulina, seguidas de verificações com distribuidores e canais.

Os insumos usados no modelo incluem, entre outros, estimativas de pacientes diagnosticados e tratados, premissas de frequência de teste para SMBG (uso de tiras por usuário), penetração de CGM e ciclos de substituição de sensores, mudanças no mix de administração de insulina (canetas versus bombas) e alterações na divisão de canais à medida que crescem as compras em farmácias online. Quando controles de preço locais e práticas de aquisição afetam o preço realizado, a progressão do preço médio de venda é ajustada usando as faixas de preço observadas e o feedback das entrevistas, em vez de depender de um único fator de inflação uniforme. Para a previsão, utiliza-se análise de cenários, de modo que as curvas de adoção e a pressão de preços possam ser ajustadas em conjunto e depois revisadas em relação ao consenso de especialistas antes de finalizar a perspectiva ano a ano.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, incluindo o gasto implícito em dispositivos por paciente, a razoabilidade do volume de dispositivos para tiras e sensores, e a divisão esperada entre monitoramento e administração de insulina na China. Quando surgem variações inusuais, reverificamos os fatores subjacentes, revisitamos as premissas e recontatamos as fontes se a variação não puder ser explicada por um evento conhecido de política, canal ou preço.

Antes da aprovação final, o modelo e as principais premissas passam por revisões de analistas em múltiplas etapas, para que a aritmética, as definições e a lógica permaneçam consistentes entre as seções. O relatório é atualizado anualmente, e atualizações intermediárias são realizadas quando ocorrem eventos relevantes, como mudanças no reembolso, alterações na política de aquisição ou grandes movimentos de preço. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado chinês de dispositivos para diabetes segundo a Mordor Intelligence, comparado a outras estimativas publicadas

Os números de tamanho publicados para dispositivos de diabetes na China podem variar porque cada fonte delimita a abrangência do mercado de forma diferente. As diferenças frequentemente decorrem de se os consumíveis integrais são incluídos com o hardware, de como as vendas hospitalares, de varejo e online são contabilizadas, e da rapidez com que as premissas são atualizadas quando os preços ou a adoção mudam.

Ao atualizar as premissas de ciclo de substituição para sensores de CGM e tiras de SMBG e depois reverificar as faixas de preço em nível de canal, a Mordor Intelligence mantém o modelo vinculado a padrões reais de uso de dispositivos, em vez de depender principalmente de um retrato de preço de um único ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,18 bilhões de USD (2026) | |

| Consultoria Global A | 1,89 bilhão de USD (2024) | Usa um ano-base anterior e uma captura de receita mais restrita que pode subestimar os consumíveis integrais, e pode não ajustar totalmente as diferenças de mix de canais entre vendas hospitalares, de varejo e online. |

| Editora do Setor B | 2,90 bilhões de USD (2024) | Frequentemente aplica uma definição ampla de dispositivo, mas pode depender de fatores de crescimento em nível macro, com vinculação menos explícita à frequência de teste, aos ciclos de substituição e à pressão de preços decorrente das aquisições, o que altera o resultado do valor. |

A dispersão reflete principalmente diferenças de tempo e regras de contagem, não apenas expectativas de crescimento. Quando o escopo é ancorado em dispositivo mais consumíveis integrais e depois reconciliado com métricas realistas de uso e precificação por canal, o número permanece mais fácil de rastrear e atualizar conforme as condições de adoção e precificação mudam.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de dispositivos para diabetes na China deve crescer até 2031?

Prevê-se que avance a um CAGR de 7,67% de 2026 a 2031, atingindo USD 6,05 bilhões ao final do período.

Qual categoria de dispositivo detém a maior participação de receita atualmente?

Os dispositivos de monitoramento de glicose, principalmente medidores e tiras de automonitoramento da glicemia, contribuíram com 59,83% da receita de 2025.

O que impulsiona o rápido crescimento dos canais de vendas online para dispositivos de diabetes na China?

Plataformas de comércio eletrônico como JD Health e TMall combinam entrega no mesmo dia, serviços de telessaúde integrados e reembolso digital em expansão, proporcionando um CAGR de 14,01% até 2031.

Como os fabricantes nacionais mantêm uma vantagem de preço sobre os concorrentes multinacionais?

As empresas locais se beneficiam da proximidade ao fornecimento de terras raras, isenções tarifárias e incentivos políticos que reduzem os preços médios de venda em 35–50%.

Quais mudanças regulatórias afetam os fabricantes estrangeiros de dispositivos para diabetes na China?

A Ordem 797 exige uma entidade jurídica domiciliada na China e estende a aprovação de Classe III para 18 meses, enquanto a codificação de barras de identificador único de dispositivo e a localização de dados adicionam custos de conformidade.

Página atualizada pela última vez em: