Tamanho e Participação do Mercado de Antiácidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

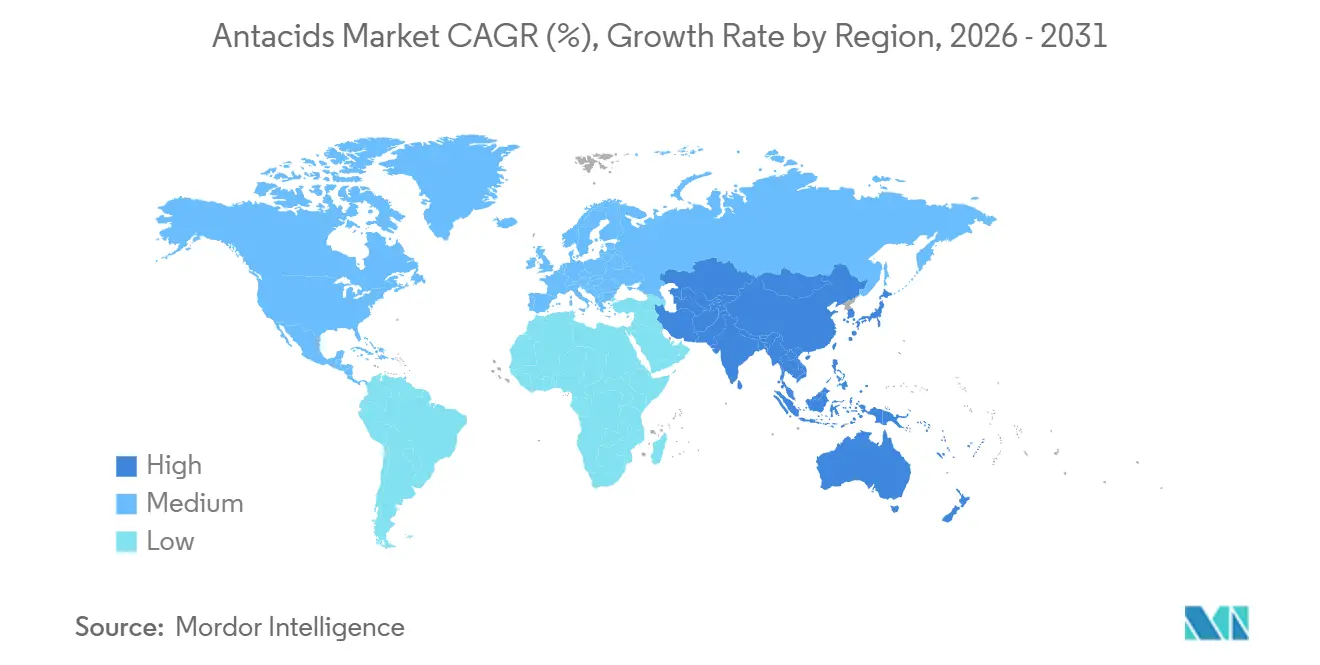

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

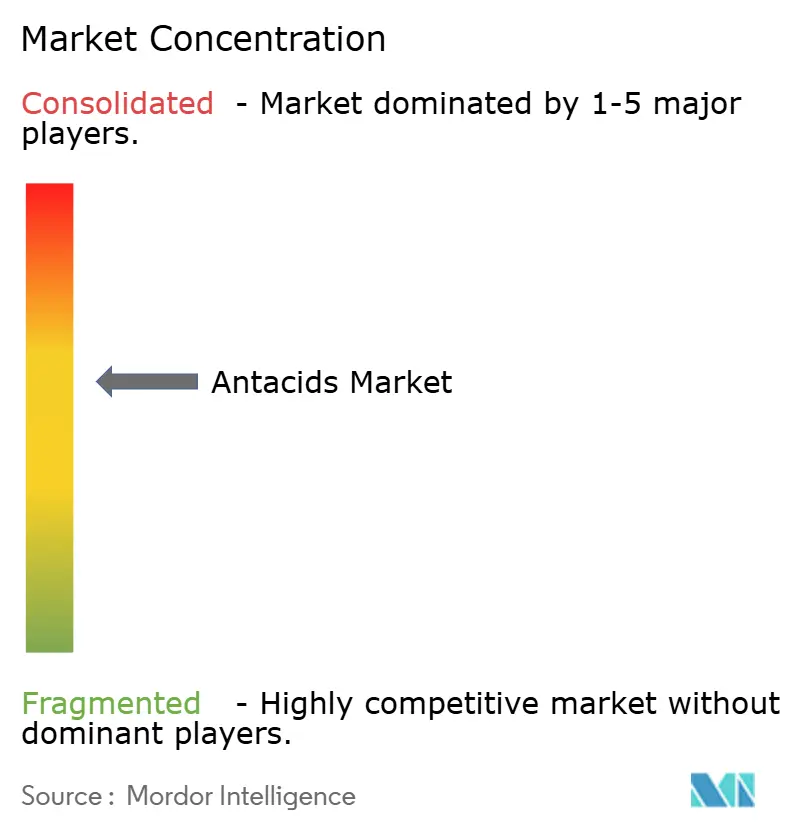

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antiácidos por Mordor Intelligence

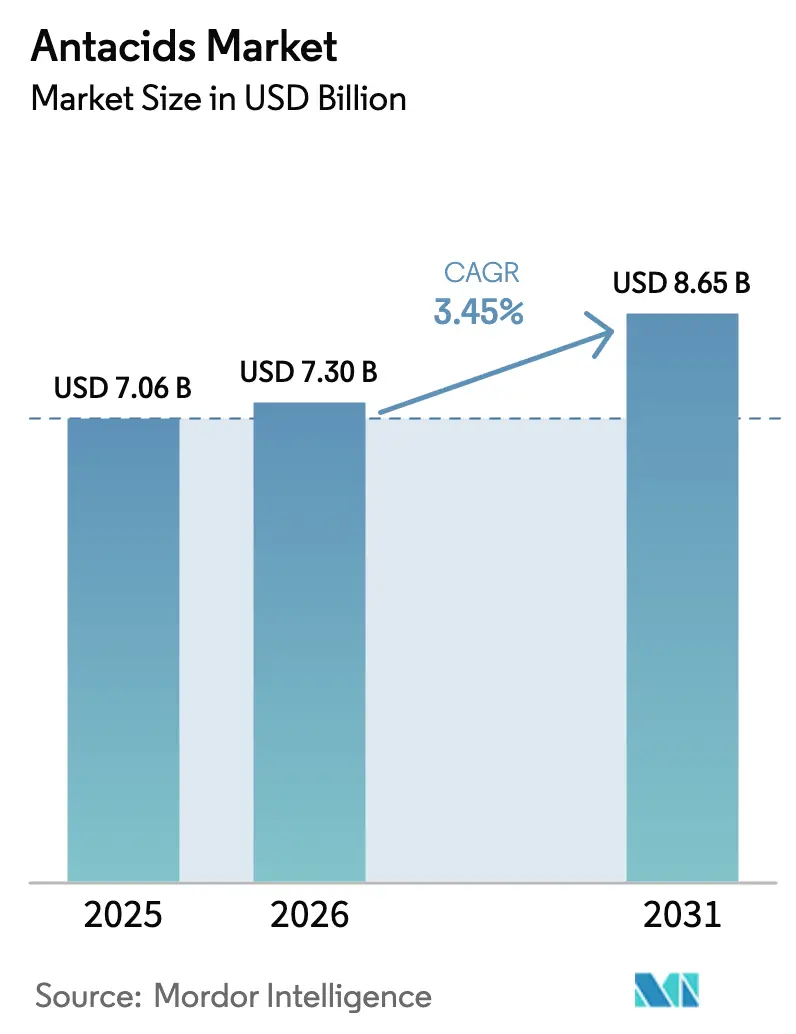

O tamanho do Mercado de Antiácidos está projetado para se expandir de USD 7,06 bilhões em 2025 e USD 7,30 bilhões em 2026 para USD 8,65 bilhões até 2031, registrando uma CAGR de 3,45% entre 2026 e 2031.

Os dados ressaltam uma categoria que cresce por meio de aprimoramentos de formulação, e não por aumento de volume, mas o tamanho subjacente do mercado de antiácidos permanece resiliente diante das alternativas prescritas. A demanda consistente é impulsionada pelo envelhecimento da população, pela ampliação do acesso ao comércio eletrônico e pela rápida adoção de produtos à base de alginato que prometem proteção mecânica contra o refluxo sem medicamentos. As farmácias de varejo ainda geram a maior parte das vendas unitárias, mas a Amazon Pharmacy e outros canais digitais estão mudando as expectativas dos consumidores em direção ao reabastecimento automático e à entrega no mesmo dia, levando os participantes estabelecidos a reformular suas cadeias de suprimentos. A inovação em ingredientes favorece substitutos de carbonato de cálcio com rótulo limpo, enquanto os formatos de goma e cápsula mole transformam um remédio anteriormente utilitário em um item de estilo de vida. A intensidade competitiva é moderada porque as cinco maiores empresas controlam aproximadamente metade do mercado de antiácidos, deixando espaço para especialistas regionais e concorrentes digitais explorarem nichos sensíveis ao preço.

Principais Conclusões do Relatório

- Por ingrediente ativo, o carbonato de cálcio manteve 35,53% da participação no mercado de antiácidos em 2025, enquanto os alginatos são a classe de crescimento mais rápido, com uma CAGR de 8,85% até 2031.

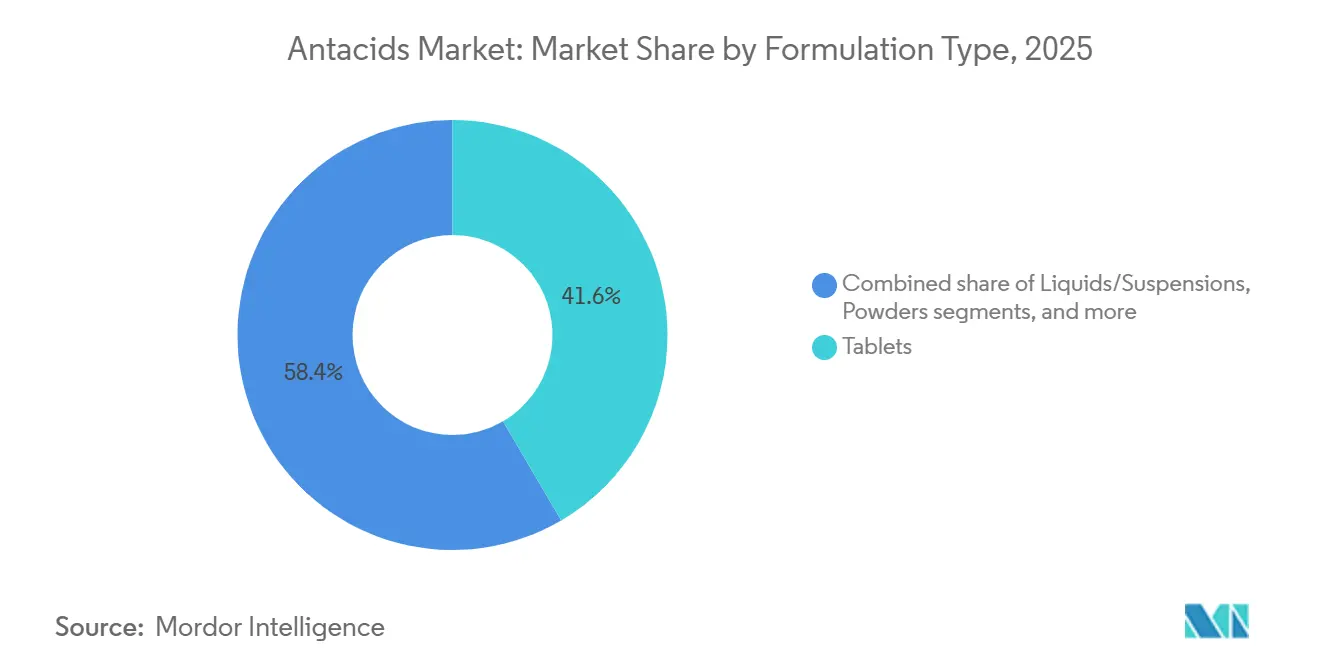

- Por formulação, os comprimidos lideraram com 41,56% da receita em 2025, enquanto as gomas e cápsulas mastigáveis moles avançam a uma CAGR de 9,25% até 2031.

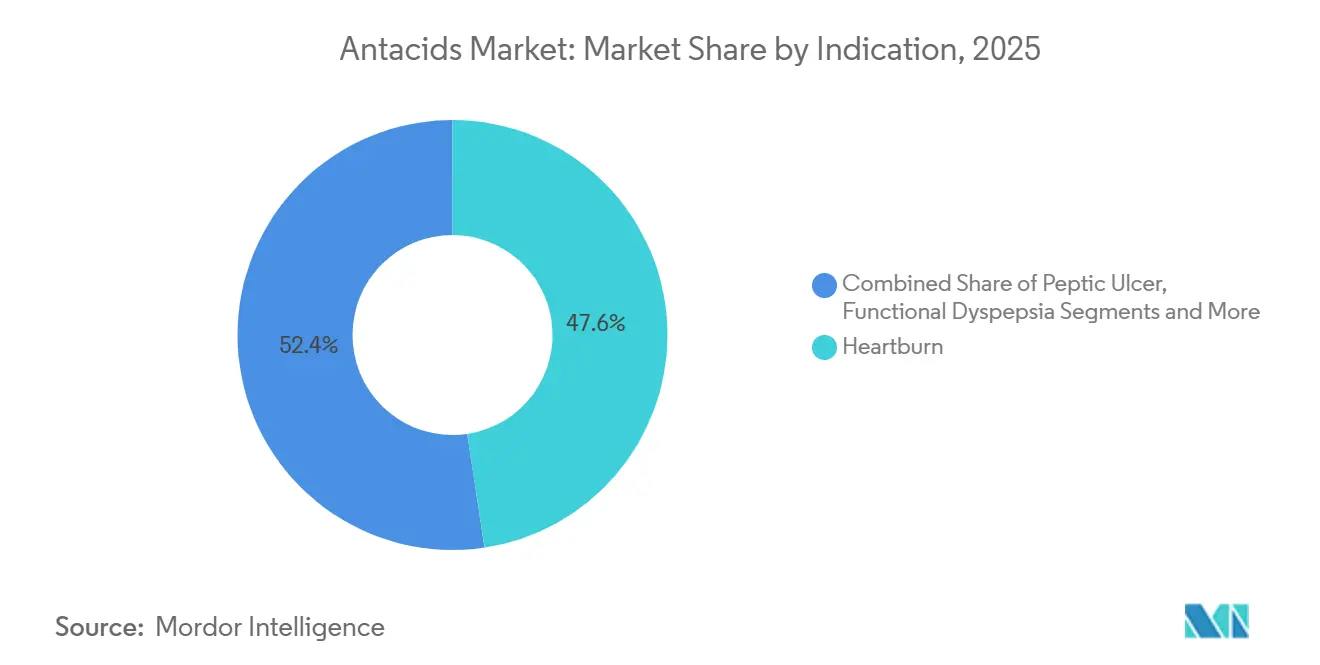

- Por indicação, a azia deteve 47,63% do volume em 2025; a dispepsia funcional está se expandindo mais rapidamente, com uma CAGR de 9,27%.

- Por canal de distribuição, as farmácias de varejo capturaram 53,63% das vendas de 2025, enquanto o comércio eletrônico cresce a uma CAGR de 12,11%.

- Por geografia, a América do Norte respondeu por 39,53% da receita de 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 9,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Antiácidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e aumento da incidência de distúrbios gastrointestinais | +0.8% | Global, notadamente Japão, Europa Ocidental, América do Norte | Longo prazo (≥ 4 anos) |

| Hábitos alimentares não saudáveis e estilos de vida sedentários | +0.7% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Acessibilidade de medicamentos sem prescrição e cultura de automedicação | +0.6% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Expansão das farmácias de varejo e dos canais de comércio eletrônico | +0.9% | Global, pioneiros nos Estados Unidos, Reino Unido e Austrália | Médio prazo (2-4 anos) |

| Pesquisa e desenvolvimento de combinações com foco no microbioma | +0.3% | América do Norte, União Europeia | Longo prazo (≥ 4 anos) |

| Parcerias de monitoramento digital de sintomas intestinais | +0.2% | América do Norte, metrópoles selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Aumento da Incidência de Distúrbios Gastrointestinais

Adultos com 65 anos ou mais comporão 16% dos habitantes do mundo até 2030, e esse grupo demográfico experimenta a doença do refluxo gastroesofágico a quase o dobro da taxa de coortes mais jovens, tornando-os compradores habituais no mercado de antiácidos. O Japão já registra mais de 29% de sua população na faixa etária sênior, e o uso per capita de antiácidos lá supera o de todos os outros países. Economias europeias como Itália e Alemanha atingirão participações seniores de aproximadamente 28% até 2031, sustentando a demanda de base mesmo com os inibidores de bomba de prótons (IBPs) prescritos tratando o refluxo crônico. Os fabricantes estão respondendo com líquidos de baixo teor de sódio que acomodam o controle da hipertensão e com embalagens combinadas que associam antiácidos a nutrientes para a saúde óssea. Coletivamente, os ventos demográficos favoráveis garantem uma fatia confiável do mercado de antiácidos no longo prazo.

Hábitos Alimentares Não Saudáveis e Estilos de Vida Sedentários

A urbanização na Ásia-Pacífico está amplificando o consumo de alimentos de conveniência com alto teor de gordura, elevando a incidência de azia e gerando nova demanda no mercado de antiácidos. As taxas de obesidade na China estão a caminho de superar 14% até 2025, enquanto as maiores cidades da Índia registram prevalência de dispepsia funcional próxima a 20%. Os produtores têm uma oportunidade inexplorada de localizar formulações — como a adição de demulcentes herbais úteis contra culinárias apimentadas — mas a maioria das marcas continua exportando SKUs globais sem adaptações regionais, deixando espaço para concorrentes domésticos.

Acessibilidade de Medicamentos sem Prescrição e Cultura de Automedicação

A liberalização do balcão de farmácias permite que os consumidores tratem episodicamente a azia sem consulta médica, apoiando a rápida saída de produtos do mercado de antiácidos na América do Norte e em grande parte da Europa Ocidental. A China simplificou as aprovações de medicamentos sem prescrição em 2024, acelerando os lançamentos de multinacionais, enquanto a Índia mantém o aconselhamento obrigatório do farmacêutico para algumas formulações, moderando o crescimento, mas incentivando a introdução de SKUs premium.[1]Administração Nacional de Produtos Médicos, "Aviso sobre a Reforma do Registro de Medicamentos sem Prescrição," nmpa.gov.cn.

Pesquisa e Desenvolvimento de Combinações com Foco no Microbioma

Novas pesquisas que relacionam a supressão ácida de longo prazo à disbiose aceleraram os depósitos de patentes que combinam alginatos com probióticos. Embora as evidências ainda estejam em estágio inicial, os principais fornecedores veem as alegações relacionadas ao microbioma como uma alavanca de premiumização dentro do mercado de antiácidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para inibidores de bomba de prótons e antagonistas H2 | -0.9% | Global, mais agudo na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Preocupações de segurança com o uso crônico de antiácidos | -0.4% | América do Norte, União Europeia | Médio prazo (2-4 anos) |

| Fornecimento volátil de matérias-primas à base de minerais | -0.3% | Global, fornecimento concentrado na China | Médio prazo (2-4 anos) |

| Escrutínio ambiental, social e de governança sobre o alumínio | -0.2% | União Europeia, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Inibidores de Bomba de Prótons e Antagonistas H2

Os inibidores de bomba de prótons nos Estados Unidos superam USD 4 bilhões em vendas anuais no varejo, refletindo a preferência médica pela supressão ácida uma vez ao dia e impondo um teto aos potenciais ganhos de volume para o mercado de antiácidos. No entanto, as crescentes preocupações de segurança em relação ao uso crônico de inibidores de bomba de prótons estão levando alguns pacientes de volta ao uso intermitente de antiácidos, criando uma compensação parcial.

Preocupações de Segurança com o Uso Crônico de Antiácidos

Os produtos à base de magnésio apresentam risco de hipermagnesemia em usuários com insuficiência renal, e o carbonato de cálcio em doses elevadas pode causar síndrome leite-álcali, levando consumidores atentos aos rótulos a buscar alternativas de baixa dose ou não sistêmicas e moderando o crescimento no mercado de antiácidos[2]FDA dos Estados Unidos, "Comunicados de Segurança de Medicamentos para Antiácidos," fda.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Formulação: As Gomas Reformulam as Preferências de Dosagem

O tamanho do mercado de antiácidos para comprimidos atingiu 41,56% da receita em 2025, enquanto as gomas e cápsulas mastigáveis moles sobem a uma CAGR de 9,25%, a mais rápida nesta segmentação. As gomas se beneficiam de texturas de confeitaria e da capacidade de incorporar melatonina para auxiliar o sono, reconfigurando o uso de antiácidos como parte de uma rotina noturna mais ampla. Enquanto isso, os líquidos crescem 7,7% à medida que as coortes pediátricas e geriátricas se expandem. Os pós e efervescentes permanecem pequenos, mas estáveis, valorizados pelo início de ação rápido por viajantes e entusiastas do esporte.

Os líquidos enfrentam pressão de custo logístico porque as embalagens são mais pesadas e frágeis, mas sua palatabilidade melhora quando os fabricantes empregam tecnologia de mascaramento de sabor. Os comprimidos tradicionais provavelmente manterão a maior fatia do mercado de antiácidos, mas sua dominância se corrói à medida que os millennials e a Geração Z envelhecem com maior prevalência de sintomas gástricos e importam preferências por gomas de categorias de suplementos adjacentes.

Por Tipo de Ingrediente Ativo: Os Alginatos Ganham Credibilidade Clínica

O carbonato de cálcio comandou 35,53% da receita de 2025 graças ao seu duplo benefício de neutralizar o ácido e fornecer cálcio dietético, mas os alginatos são o principal motor de crescimento, com uma CAGR de 8,85%. O mecanismo de formação de barreira ressoa com os consumidores que buscam soluções sem medicamentos e diferencia marcas como o Gaviscon. Os compostos de magnésio e alumínio mantêm status intermediário, mas enfrentam percepções de segurança que limitam o uso repetido intenso. O bicarbonato de sódio permanece uma opção econômica, útil para alívio rápido e episódico, mas prejudicado pelo alto teor de sódio.

Os produtos combinados misturam cálcio com hidróxido de magnésio ou adicionam simeticona para combater o inchaço, atraindo pacientes com dispepsia funcional. O custo das matérias-primas é o principal freio para a expansão dos alginatos, pois o alginato de sódio de grau farmacêutico é negociado com um prêmio de 50% em relação aos sais de carbonato, mas campanhas educativas e o crescente endosso de clínicos estão começando a justificar o diferencial de preço dentro do mercado de antiácidos.

Por Indicação: A Dispepsia Funcional Emerge da Sombra da DRGE

A azia dominou 47,63% das compras de 2025, mas a dispepsia funcional está ganhando participação a uma CAGR de 9,27% à medida que as diretrizes Roma IV incentivam a terapia específica por sintoma. Pacientes que relatam saciedade precoce e inchaço respondem melhor a formulações que combinam antiácidos com simeticona ou carminativos herbais, uma área amplamente ignorada pelas marcas convencionais.

Os pacientes com DRGE frequentemente escalam para inibidores de bomba de prótons prescritos, limitando a oportunidade do mercado de antiácidos em casos crônicos, enquanto a doença ulcerosa péptica agora ocupa um nicho menor devido aos programas de erradicação do Helicobacter pylori. A trajetória de crescimento depende de os profissionais de marketing conseguirem reposicionar os antiácidos como uma resposta de primeira etapa para o desconforto gastrointestinal superior complexo, em vez de um remédio restrito à azia.

Por Canal de Distribuição: O Comércio Eletrônico Perturba a Dominância das Farmácias de Varejo

As farmácias de varejo capturaram 53,63% das vendas de 2025, mas os canais online estão se expandindo a uma CAGR de 12,11% graças à reordenação simplificada e às melhorias na entrega de última milha. Os clientes de assinatura apresentam um gasto anual 25% maior do que os compradores ocasionais, uma métrica que impulsiona as avaliações de marcas para os entrantes diretos ao consumidor.

As farmácias hospitalares permanecem um nicho, cobrindo as transições de pacientes internados que saem dos inibidores de bomba de prótons intravenosos. Lojas de conveniência, supermercados e hubs de viagem respondem pelo restante, proporcionando ambientes de compra por impulso que os canais digitais não conseguem replicar. Os participantes estabelecidos respondem com programas omnicanal que integram pontos de fidelidade e retirada na calçada, mas as margens se estreitam à medida que os custos de atendimento se acumulam.

Análise Geográfica

A América do Norte, com 39,53% da receita de 2025, permanece o maior território no mercado de antiácidos devido às altas taxas de automedicação e à rápida troca de produtos no início dos sintomas. Os volumes unitários se estabilizam à medida que surgem usuários intensivos de inibidores de bomba de prótons, mas os lançamentos de gomas e rótulos limpos compensam a attrição. Canadá e México se expandem a taxas de dígito único médio à medida que o comércio eletrônico transfronteiriço traz SKUs dos Estados Unidos para ambientes de varejo anteriormente isolados.

A Ásia-Pacífico é o principal motor de crescimento, com previsão de adicionar quase USD 1 bilhão em vendas incrementais até 2031, a uma CAGR de 9,51%. O perfil de envelhecimento sem precedentes do Japão impulsiona líquidos e variantes de baixo teor de sódio, enquanto as regras simplificadas de medicamentos sem prescrição da China encurtam os ciclos de lançamento para players estrangeiros e domésticos. A Índia ilustra a divergência urbano-rural: a prevalência de dispepsia metropolitana atinge 20%, mas os consumidores rurais sensíveis ao preço gravitam em torno de pós genéricos.

A Europa fica no meio-termo, desafiada pela rigorosa rotulagem da Agência Europeia de Medicamentos e pelo amplo reembolso de inibidores de bomba de prótons. O Reino Unido segue um protocolo de escalonamento que começa com modificação do estilo de vida e antiácidos, garantindo demanda de base. As complexidades alfandegárias relacionadas ao Brexit inflacionam os custos de importação, levando algumas empresas a regionalizar a fabricação.

O Oriente Médio, a África e a América do Sul juntos contribuem com uma participação modesta, mas crescente. As nações do Conselho de Cooperação do Golfo apresentam taxas de obesidade acima de 30%, estimulando queixas de azia, mas a infraestrutura de comércio eletrônico ainda está em desenvolvimento. Brasil e Argentina permanecem voláteis; as oscilações cambiais empurram os compradores para produtos de marca própria, favorecendo os fabricantes contratados locais.

Cenário Competitivo

O mercado de antiácidos apresenta consolidação moderada: Haleon, Bayer, Sanofi e outros capturam participação significativa na receita de 2025, deixando amplo espaço para disruptores regionais e digitais. A Haleon lidera por meio de franquias multiformato como TUMS, Rolaids e ENO e destacou crescimento de 3,8% em saúde digestiva em sua teleconferência de resultados do terceiro trimestre de 2024[3]Haleon, "Transcrição da Teleconferência de Resultados do 3º Trimestre de 2024," haleon.com. O Gaviscon da Reckitt, impulsionado por alginatos, mantém prêmios de preço no Reino Unido e na Austrália, mas fica atrás na América do Norte.

As linhas de marca própria da Perrigo e da Akums detêm quase um quarto das vendas unitárias, exercendo influência particular em mercados sensíveis ao preço. Entrantes digitais como a Wonderbelly perseguem os millennials com narrativas de rótulo limpo e distribuição via comércio social, embora o faturamento combinado permaneça abaixo de USD 50 milhões. As parcerias tecnológicas são incipientes; nenhum fabricante detém exclusividade com plataformas de telemedicina, mas projetos-piloto sugerem que as indicações algorítmicas poderão se tornar uma alavanca de demanda influente.

As lacunas de inovação incluem formulações específicas para dispepsia funcional e combinações validadas e favoráveis ao microbioma. Ambas as áreas aguardam respaldo clínico robusto, oferecendo aos participantes estabelecidos um caminho para se diferenciar se conseguirem avançar as evidências de projetos-piloto para publicações.

Líderes do Setor de Antiácidos

Sanofi S.A

Bayer AG

Haleon Plc

Sun Pharmaceutical Industries Ltd.

Johnson & Johnson (Kenvue)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Mankind Pharma lançou uma campanha nacional do Dia da Independência promovendo o Gas-O-Fast como um remédio digestivo desenvolvido localmente.

- Julho de 2025: A Abbott introduziu o Digene Insta On The Go, um sachê sem água que promete alívio dos sintomas em dois segundos para consumidores ocupados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de antiácidos como o valor de vendas a retalho e hospitalar de preparações de venda livre ou dispensadas por farmacêutico que neutralizam quimicamente o ácido gástrico, incluindo carbonato de cálcio, compostos de magnésio e alumínio, bicarbonato de sódio, misturas de alginato e combinações de dose fixa. As preparações vendidas exclusivamente como inibidores da bomba de protões, bloqueadores H2, enzimas digestivas ou remédios à base de plantas situam-se fora desta definição, mesmo quando os consumidores as utilizam para sintomas semelhantes.

Exclusões do Âmbito: Estão excluídas as infusões intravenosas de antiácidos, as misturas preparadas em farmácia e os IBP ou antagonistas H2 de uso exclusivamente prescrito.

Visão Geral da Segmentação

- Por Tipo de Formulação

- Comprimidos

- Líquidos / Suspensões

- Pós

- Gomas / Cápsulas Mastigáveis Moles

- Grânulos Efervescentes

- Outras Formulações

- Por Tipo de Ingrediente Ativo

- Carbonato de Cálcio

- Compostos de Magnésio

- Compostos de Alumínio

- Bicarbonato de Sódio

- Base de Alginato

- Preparações Combinadas

- Por Indicação

- Azia

- Doença do Refluxo Gastroesofágico (DRGE)

- Úlcera Péptica

- Dispepsia Funcional

- Outros Distúrbios Relacionados ao Ácido

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo e Drogarias

- Comércio Eletrônico

- Outros Canais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas e inquéritos estruturados com farmacêuticos comunitários, gastroenterologistas, responsáveis de aprovisionamento e fornecedores de ingredientes a granel na América do Norte, Europa e Ásia-Pacífico validaram os preços médios de venda, as alterações no tamanho das embalagens e a adoção de géis mastigáveis. Estas conversas também identificaram uma procura emergente por parte de farmácias online que ainda não é visível nos conjuntos de dados públicos.

Investigação Documental

Começámos com dados macroeconómicos e de doenças disponíveis publicamente a partir de fontes como a Organização Mundial de Saúde, os Centers for Disease Control and Prevention, o Eurostat e portais nacionais de vendas de medicamentos, que nos ajudam a avaliar a prevalência do refluxo, as taxas de automedicação e a combinação de canais de farmácia. Os registos das empresas, as listagens do FDA Orange Book e as comunicações de associações comerciais sobre expedições de antiácidos forneceram referências de preços e quotas competitivas. Repositórios pagos como o D&B Hoovers e o Dow Jones Factiva permitiram aos nossos analistas verificar as receitas corporativas e o fluxo de notícias relativamente a aumentos de volume após lançamentos de produtos. As fontes mencionadas são ilustrativas, e muitas publicações adicionais apoiaram a recolha de dados e a verificação de coerência.

Dimensionamento de Mercado e Previsão

Uma abordagem descendente começa com a despesa em medicamentos OTC ao nível do país, a prevalência de refluxo e a incidência de compra de antiácidos, que são depois multiplicadas para derivar os conjuntos de procura. Verificações ascendentes seletivas, como os totais de expedições de fornecedores e o cálculo de preço por embalagem × volume em amostras, ancoram os totais. Os principais inputs incluem a prevalência de DRGE em adultos, a densidade de farmácias de retalho per capita, o preço médio do carbonato de cálcio, a penetração do comércio eletrónico em medicamentos OTC e o crescimento do rendimento disponível. A regressão multivariada relaciona estes fatores com as vendas históricas e gera a previsão de base; a análise de cenários ajusta-se a alertas regulatórios ou choques nos custos de matérias-primas. As lacunas nos dados de expedição são colmatadas através da triangulação das frequências de reabastecimento dos farmacêuticos com as estatísticas de importação de ingredientes.

Ciclo de Validação de Dados e Atualização

Os resultados passam por análises automáticas de variância, revisão por pares e aprovação de um analista sénior. De acordo com a Mordor Intelligence, cada modelo é atualizado anualmente, e as atualizações intercalares são desencadeadas quando recolhas de produtos, alterações fiscais ou perturbações no fornecimento modificam a narrativa do mercado.

Por que Razão a Linha de Base de Antiácidos da Mordor Merece a Confiança dos Decisores

Os valores publicados divergem frequentemente porque os editores agrupam os IBP com os antiácidos, aplicam preços médios uniformes ou congelam os pressupostos durante anos.

A nossa equipa filtra apenas os agentes neutralizantes, atualiza os preços trimestralmente e equilibra a análise descendente de prevalência com verificações da realidade dos fornecedores, o que diferencia a Mordor Intelligence.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 7,06 mil milhões (2025) | Mordor Intelligence | - |

| USD 7,10 mil milhões (2023) | Consultora Global A | Inclui IBP prescritos e baseia-se em taxas de câmbio históricas |

| USD 7,44 mil milhões (2024) | Empresa de Dados Setoriais B | Utiliza ASP constante entre regiões e omite o crescimento do canal online |

| USD 9,63 mil milhões (2024) | Publicação Comercial C | Agrega auxiliares digestivos, criando um âmbito mais amplo do que o dos antiácidos |

Em suma, a comparação mostra que os números variam consoante o âmbito, o preço e a cadência de atualização. A seleção disciplinada de variáveis e a revisão anual do modelo da Mordor proporcionam aos clientes uma linha de base clara e reproduzível em que podem confiar para planeamento e investimento.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de antiácidos em 2031?

O mercado de antiácidos tem previsão de atingir USD 8,65 bilhões até 2031, refletindo uma CAGR de 3,45% no período de 2026 a 2031.

Qual tipo de formulação está crescendo mais rapidamente?

As gomas e cápsulas mastigáveis moles lideram o crescimento com uma CAGR de 9,25%, à medida que os consumidores buscam opções saborosas e fáceis de tomar.

Por que os antiácidos à base de alginato estão ganhando participação?

Os alginatos formam uma barreira física que bloqueia o refluxo, proporcionando alívio sem medicamentos e avançando a uma CAGR de 8,85% até 2031.

Como o comércio eletrônico está reformulando as vendas de antiácidos?

Os canais online estão se expandindo a uma CAGR de 12,11%, impulsionados por modelos de assinatura e entrega no mesmo dia que melhoram a conveniência e a retenção.

Qual região apresenta o maior potencial de crescimento?

Espera-se que a Ásia-Pacífico cresça mais rapidamente, com uma CAGR de 9,51%, impulsionada pelo envelhecimento da população e pelas mudanças alimentares que aumentam os distúrbios digestivos.

Página atualizada pela última vez em: