Tamanho e Participação do Mercado Global de Opioides

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

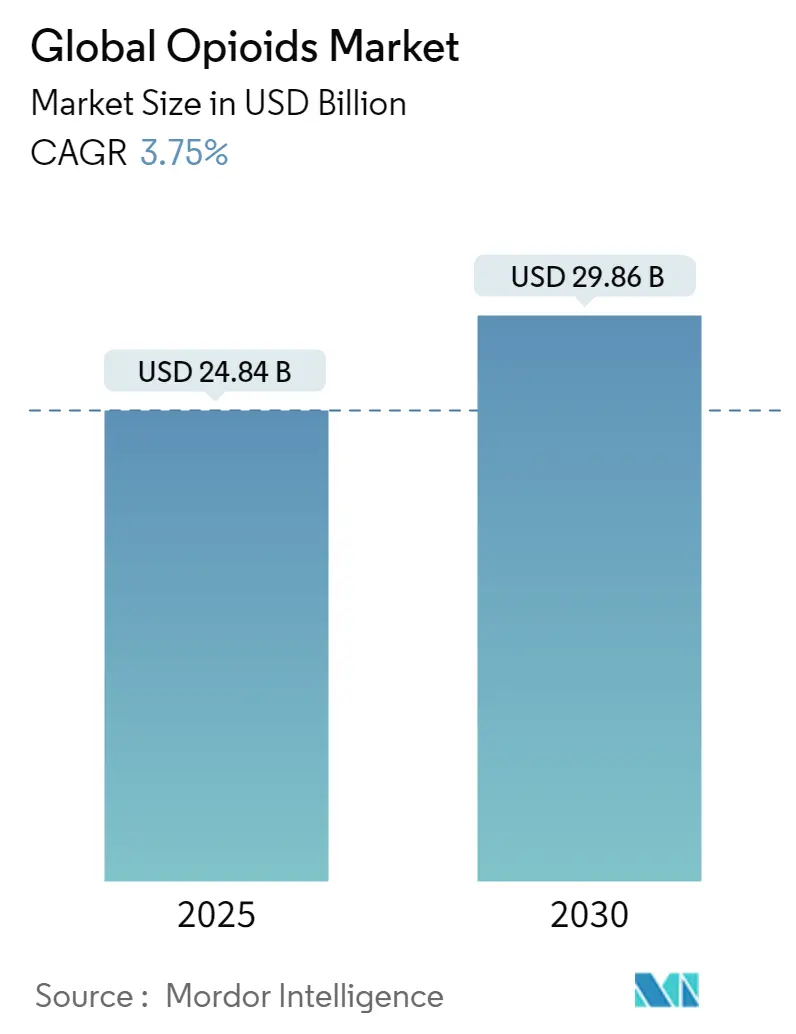

| Tamanho do Mercado (2025) | 24.84 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.86 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Opioides pela Mordor Intelligence

O mercado de opioides gerou USD 24,84 bilhões em receita em 2025 e está previsto para alcançar USD 29,86 bilhões até 2030, avançando a uma TCAC de 3,75%. A expansão constante do mercado de opioides reflete um equilíbrio cuidadoso entre a necessidade clínica persistente de analgésicos potentes e controles globais rigorosos destinados a conter o desvio e uso indevido. A demanda está ancorada em ambientes cirúrgicos, oncológicos e de dor crônica severa, mas o crescimento é moderado por cortes nas cotas de produção, monitoramento intensificado de prescrições e crescente disponibilidade de terapias substitutivas. Hospitais em todo o mundo continuam a responder pela maior parte do consumo de opioides, embora a escassez de morfina injetável, hidromorfona e fentanil force os provedores a racionar o fornecimento e adotar regimes multimodais. A inovação de produtos está se direcionando para formulações resistentes ao abuso e para analgésicos não opioides de primeira classe, como a suzetrigina, um inibidor NaV1.8 que garantiu aprovação do FDA em 2025, ilustrando uma tendência paralela de diversificação de opções avançadas para dor. Enquanto isso, terapias digitais que orientam dosagem precisa de opioides estão reduzindo os tamanhos médios de prescrição e reforçando a preferência dos pagadores por programas de administração baseados em dados.

Principais Conclusões do Relatório

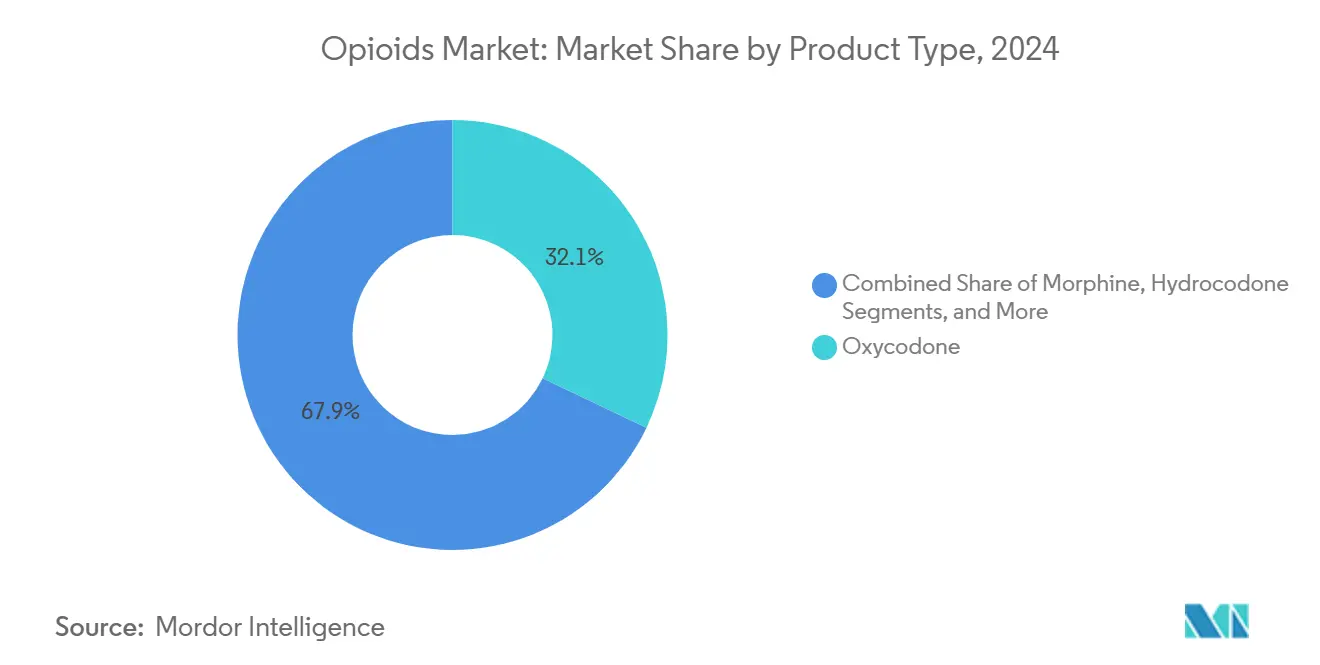

- Por tipo de produto, a oxicodona deteve 32,17% da participação do mercado de opioides em 2024, enquanto a metadona está projetada para registrar a TCAC mais rápida de 4,6% até 2030.

- Por ligação ao receptor, agonistas fortes comandaram 50,71% da participação do tamanho do mercado de opioides em 2024; agonistas parciais estão previstos para expandir a uma TCAC de 5,1% até 2030.

- Por via de administração, formulações parenterais/IV capturaram 54,14% do tamanho do mercado de opioides em 2024, superando todas as outras vias; sistemas transdérmicos são os de crescimento mais rápido com TCAC de 4,8%.

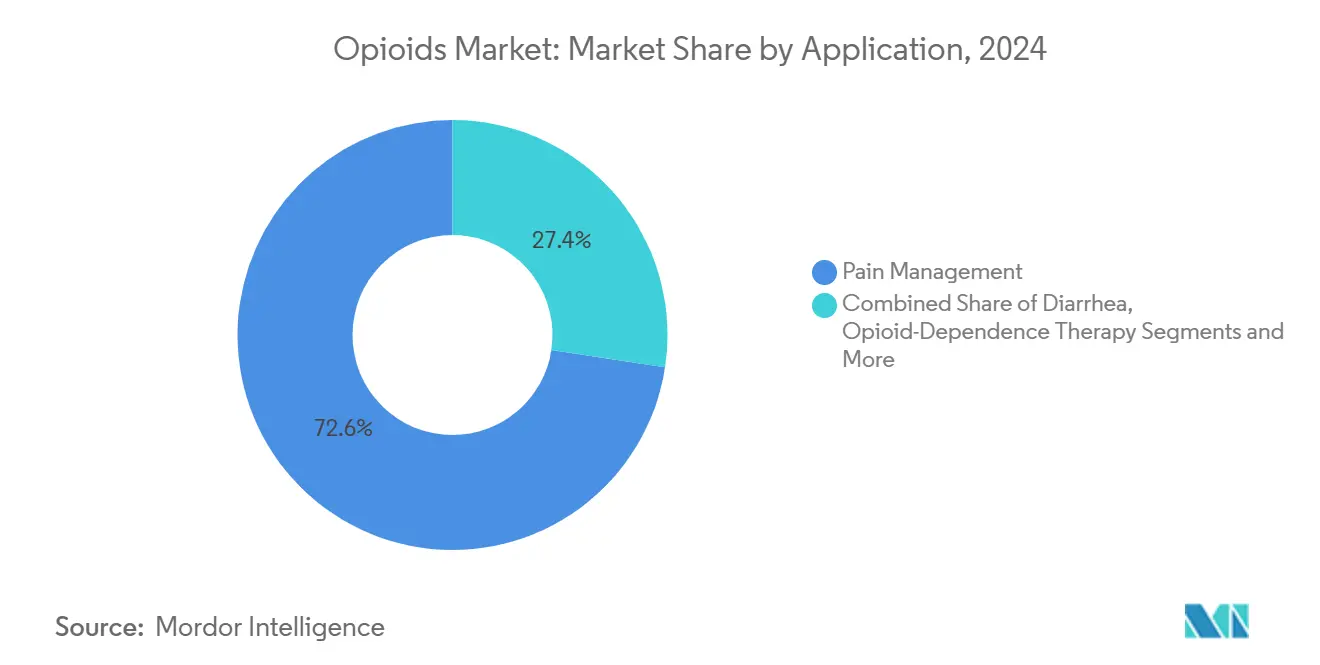

- Por aplicação, gestão da dor respondeu por uma participação dominante de 72,61% do tamanho do mercado de opioides em 2024, enquanto a terapia de dependência de opioides está prevista para crescer a uma TCAC de 5,3% até 2030.

- Por canal de distribuição, hospitais detiveram 55,51% da participação de receita em 2024; farmácias online, embora com modestos 5,12%, estão avançando a uma TCAC de 6,2%.

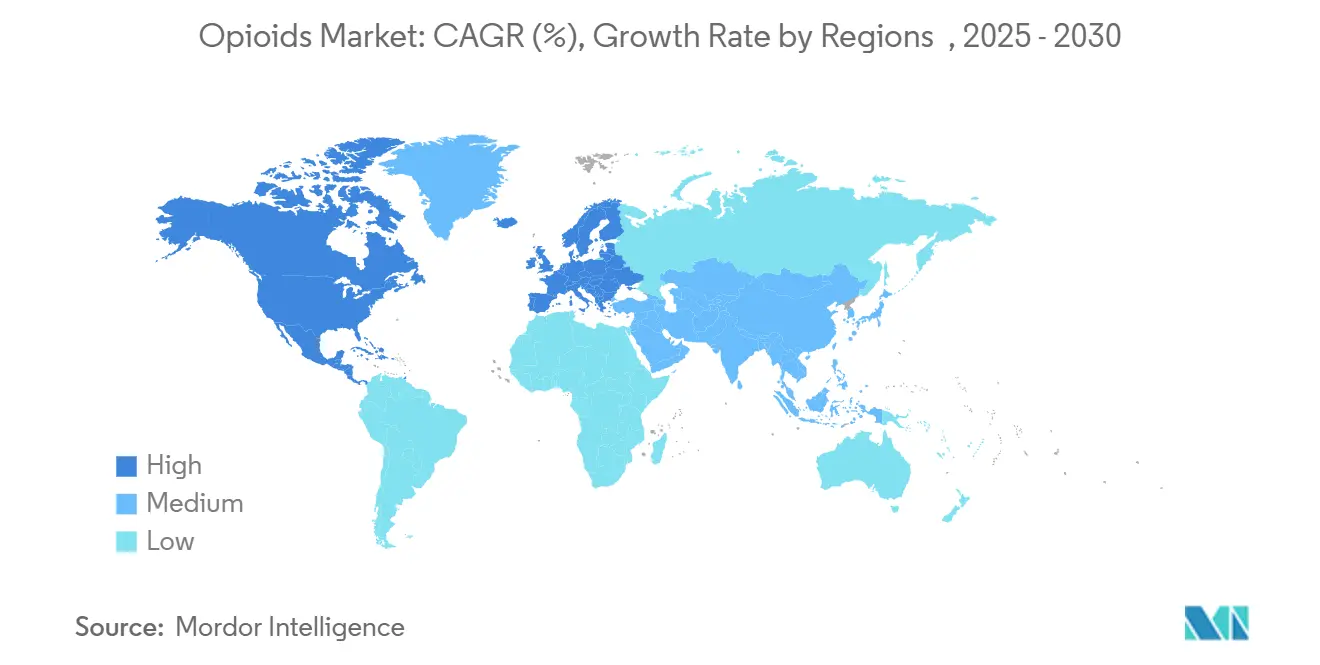

Por geografia, a América do Norte liderou com 42,91% da participação do mercado de opioides em 2024; a Ásia-Pacífico está projetada para registrar a maior TCAC regional de 5,9% até 2030.

Tendências e Insights do Mercado Global de Opioides

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças ortopédicas e dor crônica | +1.2% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Inclinação para formulações de opioides de liberação prolongada | +0.8% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Crescente foco em formulações resistentes ao abuso (ADF) | +0.6% | América do Norte primário, UE secundário | Médio prazo (2-4 anos) |

| Crescimento em procedimentos cirúrgicos requerendo analgesia peri-operatória | +0.9% | Global, liderado por APAC e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de terapia de substituição de opioides em mercados emergentes | +0.4% | APAC, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Integração de terapias digitais para dosagem personalizada | +0.3% | América do Norte e UE inicial, expansão global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Ortopédicas e Dor Crônica

O envelhecimento populacional, obesidade e estilos de vida sedentários estão elevando as taxas de osteoartrite e distúrbios das costas, sustentando a demanda dentro do mercado de opioides. Mais de 50 milhões de adultos americanos vivem com dor crônica, e os opioides permanecem críticos para dor irruptiva quando medidas não farmacológicas falham. Caminhos de cuidados sofisticados agora combinam opioides com fisioterapia adjunta e suporte cognitivo, mas restrições de formulário e mandatos de terapia escalonada prolongam o tempo para iniciação da terapia. A pressão para minimizar eventos adversos está intensificando a vigilância pós-comercialização, estimulando investimento em embalagens resistentes à violação e painéis analíticos que sinalizam prescrição aberrante. Como resultado, fabricantes que podem demonstrar benefícios de segurança no mundo real estão garantindo reembolso preferencial e sustentando posicionamento de alto nível no formulário em todo o mercado de opioides.

Inclinação para Formulações de Opioides de Liberação Prolongada

Clínicos escolhem cada vez mais comprimidos de liberação prolongada de uma ou duas vezes ao dia para estabilizar concentrações plasmáticas e reduzir dor irruptiva noturna. O caminho ADF em evolução do FDA acelerou aprovações como Xtampza ER, que emprega tecnologia de microesferas para frustrar abuso por esmagamento e injeção. Produtos de liberação prolongada comandam preços premium, elevando receitas unitárias apesar de volumes de prescrição estáveis. Processos de fabricação complexos e estudos rigorosos de simulação de abuso, no entanto, restringem novos entrantes e criam requisitos de capital elevados, reforçando as posições competitivas dos incumbentes dentro do mercado de opioides.

Crescente Foco em Formulações Resistentes ao Abuso (ADF)

Sistemas de saúde buscam produtos que resistam à manipulação física e química, preservando assim o acesso clínico enquanto limitam o desvio. Análises do mundo real mostram uma queda de 26% no abuso para comprimidos resistentes à violação comparados com formas de dosagem oral legadas [1]JAMA Network Editors, "Variation in Intraoperative Opioid Administration and Use," JAMA Network Open, jamanetwork.com. Pagadores nos Estados Unidos agora vinculam critérios de autorização prévia ao status ADF, incentivando rápida absorção do mercado. Os pagadores da Europa espelham cada vez mais essa posição, e mercados APAC emergentes estão incorporando linguagem ADF nas diretrizes de farmacovigilância. Como tal, a capacidade ADF está evoluindo de um diferenciador para requisitos básicos para novos entrantes no mercado de opioides.

Crescimento em Procedimentos Cirúrgicos Requerendo Analgesia Peri-Operatória

O volume global de procedimentos continua a crescer, com cirurgias cardíacas e ortopédicas liderando a demanda incremental por fentanil, sufentanil e remifentanil intra-operatórios. Embora regimes multimodais tenham reduzido tamanhos de prescrição pós-operatória em 41,8%, opioides permanecem indispensáveis para dor de alta gravidade imediatamente após cirurgia [2]T Kain, "Declines in Post-Surgical Opioid Prescribing," Annals of Surgery, journals.lww.com. Hospitais implementam algoritmos de suporte à decisão que recomendam titulação baseada em peso e enfatizam redução rápida, apoiando administração sem comprometer analgesia. Esses sistemas estão se expandindo primeiro em centros terciários em APAC, impulsionando o consumo regional e elevando a perspectiva do mercado de opioides.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Advento e legalização da cannabis como alternativa | -0.9% | América do Norte primário, UE emergente | Médio prazo (2-4 anos) |

| Preocupações sobre abuso e dependência de medicamentos prescritos | -1.1% | Global, mais pronunciado na América do Norte | Longo prazo (≥ 4 anos) |

| Cotas de produção mais rigorosas e restrições regulamentares | -0.7% | América do Norte primário, spillover global | Curto prazo (≤ 2 anos) |

| Analgésicos não opioides em fase tardia reduzindo demanda | -0.5% | América do Norte e UE adoção inicial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Advento e Legalização da Cannabis como Alternativa

Legislação de maconha medicinal em 39 estados americanos e um número crescente de jurisdições europeias está produzindo efeitos de substituição, cortando prescrições de opioides da Lista III entre pacientes do Medicaid em quase 30%. Estudos randomizados relatam reduções de 39,3% em equivalentes de miligramas de morfina quando cannabis é combinada com opioides, especialmente para regimes de baixa potência. No entanto, cannabis não substitui totalmente opioides de alta potência necessários para cirurgia complexa, então seu impacto é mais pronunciado em cuidados primários do que em hospitais especializados. A tendência restringe o crescimento geral de volume, mas incentiva fabricantes a direcionar nichos de alta gravidade no mercado de opioides.

Preocupações sobre Abuso e Dependência de Medicamentos Prescritos

A crescente incidência de opioides sintéticos como nitazenos intensifica a cobertura da mídia e alimenta o debate de políticas públicas. Programas de verificação obrigatória e estratégias de avaliação e mitigação de risco adicionam ônus administrativo, tornando prescritores cautelosos e levando algumas redes de varejo a parar de aceitar novos pacientes com dor. Apesar dessas barreiras, taxas de desvio de prescrição permanecem abaixo de 0,5% da produção total, ressaltando a diferença entre fornecimento ilícito e o mercado regulamentado de opioides. Ainda assim, risco reputacional e custos de litígio em escalada pressionam empresas a alocar orçamentos de conformidade maiores e reforçar tecnologias de detecção através dos canais de distribuição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Oxicodona Mantém Liderança Sob Pressão de Fornecimento

Oxicodona garantiu 32,17% da participação do mercado de opioides em 2024, refletindo preferência médica sustentada para ambos formatos de liberação imediata e prolongada que cobrem um amplo espectro de indicações agudas e crônicas. Seu perfil de biodisponibilidade, metabolismo previsível e décadas de experiência clínica reforçam alta penetração de formulário mesmo quando cortes de cota da DEA e interrupções de fabricação periodicamente restringem o fornecimento. Múltiplos fornecedores-Alvogen, Amneal, Camber-relataram escassez, levando equipes de compras hospitalares a ampliar redes de fornecimento e preservar continuidade de cuidados. Metadona, com 4,16% de participação, permanece uma pedra angular do tratamento de substituição de opioides; meia-vida plasmática longa reduz risco de abstinência, apoiando dosagem observada diária dentro de programas de tratamento.

Volatilidade persiste para morfina e hidrocodona porque cotas de produção de hidrocodona caíram 73% desde 2015, e escassez de morfina surge quando campanhas de fabricação são atrasadas. O uso de meperidina continua a erodir devido a preocupações com metabólitos neurotóxicos, enquanto agentes de nicho como oximorfona enfrentam lacunas de fornecimento sustentadas. A ênfase em dissuasão, combinada com diligência da cadeia de suprimentos, está remodelando camadas competitivas dentro do mercado de opioides.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Ligação ao Receptor: Agonistas Fortes Mantêm Papel Clínico Central

Agonistas fortes capturaram 50,71% da participação do mercado de opioides em 2024, sustentando seu papel em cuidados pós-operatórios severos de oncologia e trauma. Sua ativação completa do receptor μ oferece potência incomparável, embora a mitigação de risco exija monitoramento contínuo da saturação de oxigênio e protocolos de redução acelerada. Agonistas parciais, notavelmente buprenorfina com 4,51% de participação, continuam a expandir sob relaxamento de regras de telemedicina permitindo prescrição eletrônica sem visitas presenciais prévias [3]Center for Drug Evaluation and Research, "Telemedicine Prescribing Flexibilities Final Rule," Federal Register, federalregister.gov. Essa flexibilidade impulsiona inscrições em programas de tratamento e estabiliza receita para fabricantes especializados.

A indústria de opioides está canalizando P&D para moléculas periféricas-seletivas que minimizam penetração do sistema nervoso central, mantendo assim analgesia com depressão respiratória reduzida. Antagonistas como naloxona permanecem adjuntos vitais através de serviços médicos de emergência, e novas moléculas de ação dupla que combinam agonismo com viés endocítico estão entrando em estudos Fase II. À medida que o escrutínio regulamentário se intensifica, seletividade de ligação ao receptor definirá cada vez mais estratégias de diferenciação e captura de valor no mercado de opioides.

Por Via de Administração: Dominância Parenteral Permanece Mas Enfrenta Lacunas de Fornecimento

Formulações parenterais representaram 54,14% do tamanho do mercado de opioides em 2024, cimentando seu status como espinha dorsal da analgesia hospitalar onde início rápido e dosagem titrável são essenciais. Escassez persistente registrada pela Sociedade Americana de Farmacêuticos do Sistema de Saúde compele centros cirúrgicos a empregar gestão conservadora de inventário e padronizar protocolos de anestesia poupadores de opioides. Sólidos orais, apesar de uma participação comparativamente menor de 4,39% do valor, representam a maioria do volume de prescrição em cuidados ambulatoriais. Avanços tecnológicos estão estimulando interesse renovado em adesivos transdérmicos combinando camadas de hidrogel com arranjos de microagulhas que melhoram aderência e permitem monitoramento de adesão habilitado por Bluetooth.

Variações regionais influenciam preferências de via. Clínicos europeus abraçaram fentanil sublingual e nasal para dor irruptiva de câncer, enquanto diretrizes japonesas favorecem buprenorfina transdérmica para condições musculoesqueléticas crônicas. Essas dinâmicas diversificam o perfil de crescimento através do mercado de opioides e protegem fabricantes de interrupções isoladas de canal.

Por Aplicação: Gestão da Dor Comanda Alocação de Recursos

Indicações de gestão da dor geraram 72,61% da receita do mercado de opioides em 2024, ancoradas em segmentos de oncologia e ortopedia onde severidade e duração da dor superam o limiar de eficácia de AINEs e terapias adjuntas. Equipes de cuidados oncológicos priorizam titulação rápida para aliviar dor irruptiva, enquanto cirurgiões ortopédicos aproveitam comprimidos de liberação controlada para garantir alívio durante a noite na janela pós-operatória inicial de 72 horas. Programas robustos de administração impulsionaram um declínio de 3,5% na iniciação de prescrição pós-operatória, mas deixaram segmentos de pico de severidade amplamente intactos.

Terapia de dependência de opioides, com 4,81% de participação, está escalando rapidamente à medida que governos expandem reembolso para tratamento assistido por medicamento. Flexibilidades de telesaúde, primeiro introduzidas durante a pandemia, tornaram-se permanentes em 2024, apoiando expansão do programa em distritos rurais. Subsegmentos de resfriado & tosse e diarreia lutam sob restrições de codeína mais rigorosas, mas permanecem em formulários como opções legadas. No geral, diversidade de aplicação amortece o mercado de opioides contra choques de políticas de segmento único.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Dominância Hospitalar Enfrenta Ruptura Digital

Hospitais detiveram 55,51% da participação do mercado de opioides em 2024, refletindo concentração de produtos intravenosos de alta potência em ambientes controlados. No entanto, escassez contínua de medicamentos-277 escassez ativa no final de 2024-forçaram farmácias hospitalares a implementar limites de uso e protocolos de substituição, provocando colaboração através de organizações de compras em grupo para contratação de contingência. Farmácias de varejo experimentam riscos reputacionais e auditorias DEA mais rigorosas, levando redes selecionadas a recusar novos pacientes com opioides, o que redireciona demanda para redes de entrega integrada.

Farmácias online, representando 5,12% das vendas, registram o crescimento mais rápido sob programas rigorosos de validação como Credenciamento de Farmácia Digital da NABP. Ações de fiscalização da DEA, incluindo revogação de licença para entidades não conformes, mantêm altos custos de conformidade, mas não diminuem o apetite do consumidor por entrega domiciliar de opioides de manutenção. Plataformas de telemedicina estão fazendo parcerias com farmácias especializadas para agrupar consultas virtuais com envio no mesmo dia, acelerando ganhos de participação e ampliando alcance geográfico dentro do mercado de opioides.

Análise Geográfica

A América do Norte sustentou uma participação comandante de 42,91% do mercado de opioides em 2024, ancorada por capacidade cirúrgica avançada, cobertura de seguro abrangente e dependência contínua de analgésicos potentes para cuidados de alta gravidade. Reduções de cota de produção da DEA-68% para oxicodona e 73% para hidrocodona desde 2015-apertaram o fornecimento mas não descarrilaram a demanda, levando 90% dos pacientes com dor pesquisados a relatar dificuldades de acesso. Redes de saúde americanas responderam com administração de prescrição que cortou novos inícios pós-operatórios em 3,5% e reduziu contagens de comprimidos em 41,8%, mas o tamanho do mercado de opioides para a região ainda subiu em elevação de preço-mix à medida que produtos ADF capturaram maior participação de formulário. O sistema de monitoramento centralizado do Canadá mantém desvio baixo, enquanto o México equilibra necessidade doméstica com seu papel como corredor de trânsito para produtos farmacêuticos acabados.

A Europa forma o segundo maior pool regional, apoiado por capacidades de fabricação profundas e infraestrutura robusta de cuidados da dor. Alemanha, França e Reino Unido priorizam aquisição ADF, enquanto Itália e Espanha dependem cada vez mais de regimes multimodais que reservam opioides para episódios irruptivos. O Centro Europeu de Monitoramento de Drogas e Dependência de Drogas coordena protocolos de resposta para ameaças de opioides sintéticos como nitazenos, informando diretrizes nacionais de prescrição [4]European Monitoring Centre for Drugs and Drug Addiction, "Nitazene Alerts in Europe," bmj.com. Verificações alfandegárias ligadas ao Brexit introduziram fricções processuais, mas acordos de reconhecimento mútuo continuados mantêm fluxo estável de medicamentos através do Canal, mantendo o crescimento geral do mercado de opioides intacto.

Ásia-Pacífico, com 5,43% de participação do mercado de opioides em 2024, é a geografia de avanço mais rápido e está projetada para registrar TCAC de 5,9% até 2030. A demografia super-envelhecida do Japão impulsiona demanda constante por formulações transdérmicas e orais de liberação controlada, enquanto a Austrália refina seu sistema de monitoramento de prescrição em tempo real para conter compras por médicos diferentes. A reclassificação da China do dextrometorfano para Drogas Psicotrópicas Categoria II em julho de 2024 ressalta um aperto mais amplo das regras de substâncias controladas, embora protocolos de dor severa permaneçam intactos para centros de oncologia e trauma. O papel duplo da Índia como fabricante e consumidor a posiciona para se beneficiar da expansão de exportação mesmo quando autoridades domésticas lidam com equilibrar acesso do paciente contra riscos de desvio. Capacidade cirúrgica crescente através da Indonésia, Tailândia e Vietnã eleva ainda mais o volume regional, coletivamente reforçando perspectivas de crescimento de longo prazo para o mercado de opioides.

Cenário Competitivo

A concentração da indústria se intensificou após uma onda de reestruturações orientadas por responsabilidade e fusões oportunísticas. A associação de USD 6,7 bilhões entre Mallinckrodt e Endo em 2025 criou economias de escala no fornecimento de matérias-primas e um pipeline ampliado de comprimidos resistentes ao abuso, posicionando a entidade combinada como líder de custos no mercado de opioides. O acordo de USD 7,4 bilhões da Purdue Pharma remodelou responsabilidades através da cadeia de suprimentos, levando distribuidores a renegociar cláusulas de indenização e ajustar giros de estoque. Pagamento de depósitos de acordo restringe orçamentos de P&D para players legados, abrindo espaço para inovadores de média capitalização.

Collegium Pharmaceutical capturou participação com a plataforma de microesferas do Xtampza ER, enquanto Hikma Pharmaceuticals aproveitou fabricação flexível de injetáveis para amortecer hospitais contra escassez de fentanil. Vertex Pharmaceuticals rompeu paradigmas entrincheirados garantindo aprovação para o inibidor NaV1.8 suzetrigina, criando uma alternativa sem perfil de dependência observado. Empresas em estágio inicial como Ensysce Biosciences demonstraram sucesso Fase II para PF614-MPAR, que limita picos de plasma de oxicodona mesmo com dosagem múltipla, apelando para pagadores buscando salvaguardas contra overdose.

Estratégias competitivas giram em torno de três pilares: (1) investimento ADF para garantir prioridade de formulário, (2) gestão de ciclo de vida através de novos sistemas de entrega como adesivos de micro-arranjo transdérmico, e (3) parceria com fornecedores de saúde digital que fornecem painéis analíticos habilitando dosagem adaptativa. Adoção de farmacovigilância baseada em nuvem está se ampliando, com Johnson & Johnson implementando motores de IA para minerar dados de EHR para sinais de segurança precoces através de sua franquia analgésica. Coletivamente, essas iniciativas reforçam lealdade de marca e protegem receita em meio a ventos contrários regulamentares intensificados no mercado de opioides.

Líderes da Indústria Global de Opioides

Mallinckrodt Pharmaceuticals

Amneal Pharmaceuticals Inc.

Hikma Pharmaceuticals PLC

Purdue Pharmaceuticals L.P.

Teva Pharmaceuticals Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: Ensysce Biosciences relatou dados positivos de Fase II para PF614-MPAR mostrando proteção significativa contra overdose na dose de 100 mg, apoiando planos para lançamento pivotal de Fase III.

- Março de 2023: Indivior completou sua aquisição da Opiant Pharmaceuticals, ampliando seu portfólio de tratamento de dependência.

- Janeiro de 2023: Teva anunciou que seu acordo nacional de opioides ganhou apoio estatal suficiente para prosseguir.

Escopo do Relatório do Mercado Global de Opioides

Conforme o escopo do relatório, opioides são uma classe de medicamentos que atuam no sistema nervoso para reduzir dor. Eles são usados principalmente para alívio da dor e para anestesia. O mercado global de opioides é segmentado por tipo de produto (codeína, fentanil, morfina, meperidina, metadona e outros tipos de produto), ligação ao receptor (agonista forte e agonista leve a moderado), aplicação (gestão da dor (dor de câncer, dor neuropática, dor de osteoartrite e outras gestões da dor), resfriado e tosse, diarreia e outras aplicações), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor (em milhões USD) para os segmentos acima.

| Morfina |

| Oxicodona |

| Hidrocodona |

| Meperidina |

| Metadona |

| Outros |

| Agonista Forte |

| Agonista Leve a Moderado |

| Agonista Parcial |

| Antagonista |

| Oral |

| Parenteral / IV |

| Transdérmico |

| Outros (Sublingual, Nasal, etc.) |

| Gestão da Dor | Dor de Câncer |

| Dor Neuropática | |

| Dor Pós-cirúrgica / Traumática | |

| Dor de Osteoartrite | |

| Outra Dor | |

| Resfriado & Tosse | |

| Diarreia | |

| Terapia de Dependência de Opioides | |

| Outros |

| Hospitais |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio & África | CCG |

| África do Sul | |

| Resto do Oriente Médio & África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Morfina | |

| Oxicodona | ||

| Hidrocodona | ||

| Meperidina | ||

| Metadona | ||

| Outros | ||

| Por Ligação ao Receptor | Agonista Forte | |

| Agonista Leve a Moderado | ||

| Agonista Parcial | ||

| Antagonista | ||

| Por Via de Administração | Oral | |

| Parenteral / IV | ||

| Transdérmico | ||

| Outros (Sublingual, Nasal, etc.) | ||

| Por Aplicação | Gestão da Dor | Dor de Câncer |

| Dor Neuropática | ||

| Dor Pós-cirúrgica / Traumática | ||

| Dor de Osteoartrite | ||

| Outra Dor | ||

| Resfriado & Tosse | ||

| Diarreia | ||

| Terapia de Dependência de Opioides | ||

| Outros | ||

| Por Canal de Distribuição | Hospitais | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio & África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio & África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado Global de Opioides?

O tamanho do Mercado Global de Opioides está previsto para alcançar USD 24,84 bilhões em 2025 e crescer a uma TCAC de 3,75% para atingir USD 29,86 bilhões até 2030.

Qual produto lidera o mercado de opioides?

Oxicodona lidera com 32,17% da participação do mercado de opioides graças à sua versatilidade em formatos de liberação imediata e prolongada.

Quem são os principais players no Mercado Global de Opioides?

Mallinckrodt Pharmaceuticals, Amneal Pharmaceuticals Inc., Hikma Pharmaceuticals PLC, Purdue Pharmaceuticals L.P. e Teva Pharmaceuticals Inc. são as principais empresas operando no Mercado Global de Opioides.

Qual é a região de crescimento mais rápido no Mercado Global de Opioides?

Ásia-Pacífico detém 5,43% de participação, mas está prevista para expandir a TCAC de 5,9% até 2030, impulsionada por volumes cirúrgicos crescentes e adoção mais ampla de protocolos de gestão da dor.

Qual região tem a maior participação no Mercado Global de Opioides?

Em 2025, a América do Norte representa a maior participação de mercado no Mercado Global de Opioides.

Página atualizada pela última vez em: