Tamanho e Participação do Mercado de Câncer Anal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câncer Anal por Mordor Intelligence

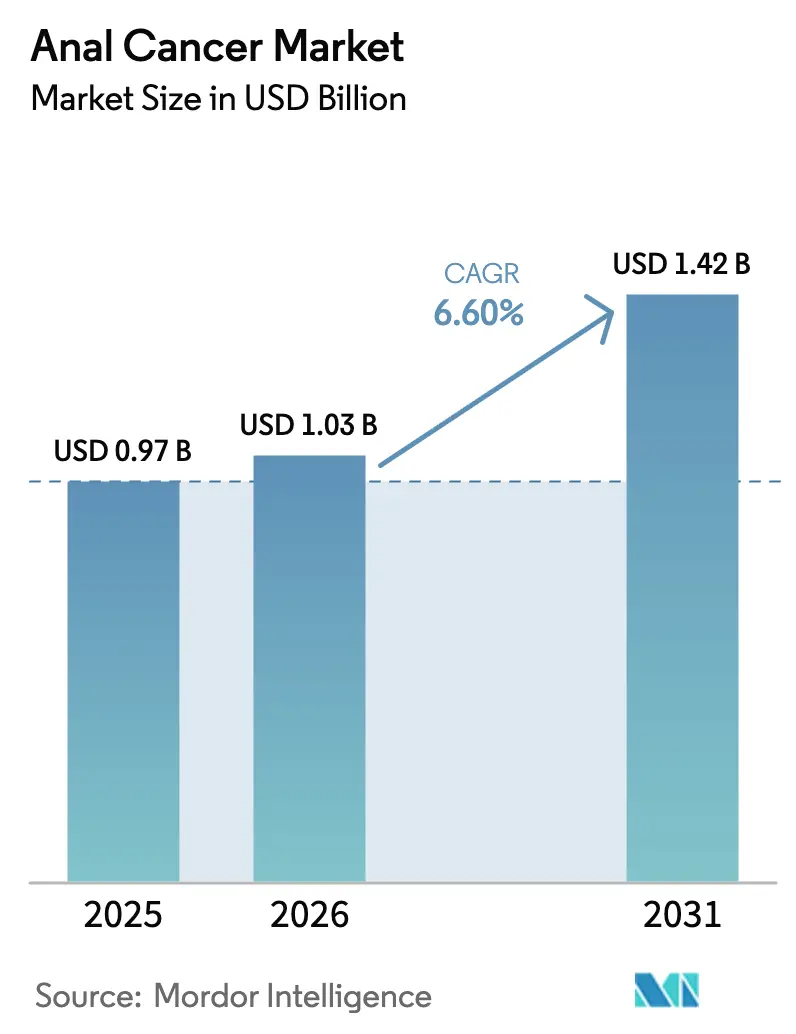

O tamanho do Mercado de Câncer Anal em 2026 é estimado em USD 1,03 bilhão, crescendo a partir do valor de 2025 de USD 0,97 bilhão, com projeções para 2031 mostrando USD 1,42 bilhão, crescendo a uma CAGR de 6,60% no período 2026-2031.

A demanda cresce à medida que os casos vinculados ao HPV aumentam, a imunoterapia torna-se o tratamento de primeira linha e a triagem por anoscopia de alta resolução (HRA) amplia a detecção clínica. A aprovação pela FDA de Zynyz em maio de 2025 redefine as expectativas terapêuticas e estimula o investimento no pipeline [1]Agência de Alimentos e Medicamentos dos Estados Unidos, "FDA Aprova Retifanlimabe-dlwr para Carcinoma de Células Escamosas Avançado do Canal Anal," fda.gov , enquanto as novas diretrizes de radioterapia da ASTRO harmonizam os protocolos de quimiorradiação e aceleram a adoção em toda a comunidade [2]Sociedade Americana de Oncologia Radioterápica, "ASTRO Emite a Primeira Diretriz sobre Radioterapia para Câncer Anal," astro.org . Os pagadores norte-americanos continuam reembolsando inibidores de checkpoint, porém a escassez de profissionais em oncologia radioterápica desacelera a expansão da capacidade. A Ásia-Pacífico cresce mais rapidamente à medida que a cobertura vacinal contra HPV melhora e a infraestrutura de triagem se expande, especialmente no Japão e na China.

Principais Conclusões do Relatório

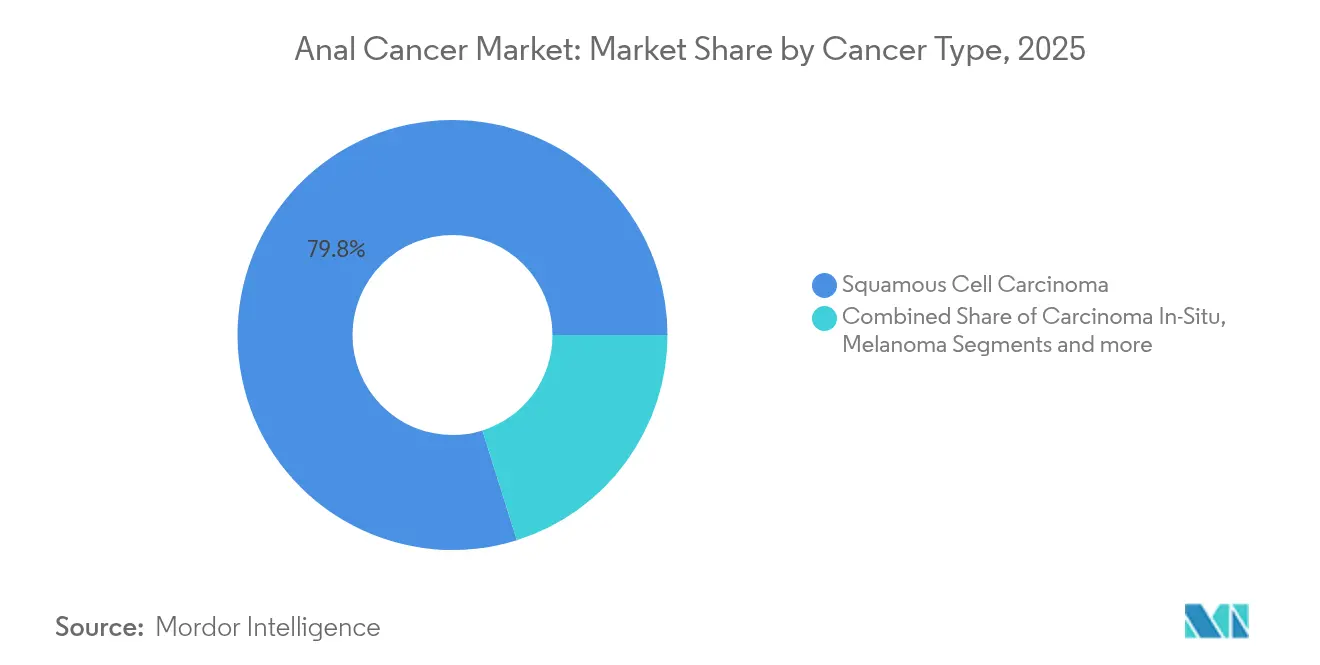

- Por tipo de câncer, o carcinoma de células escamosas liderou com 79,84% de participação na receita em 2025; o carcinoma in situ deve se expandir a uma CAGR de 7,14% até 2031.

- Por estágio da doença, o Estágio III representou 50,88% da participação do mercado de câncer anal em 2025, enquanto a doença recorrente registra a maior CAGR projetada de 7,23% até 2031.

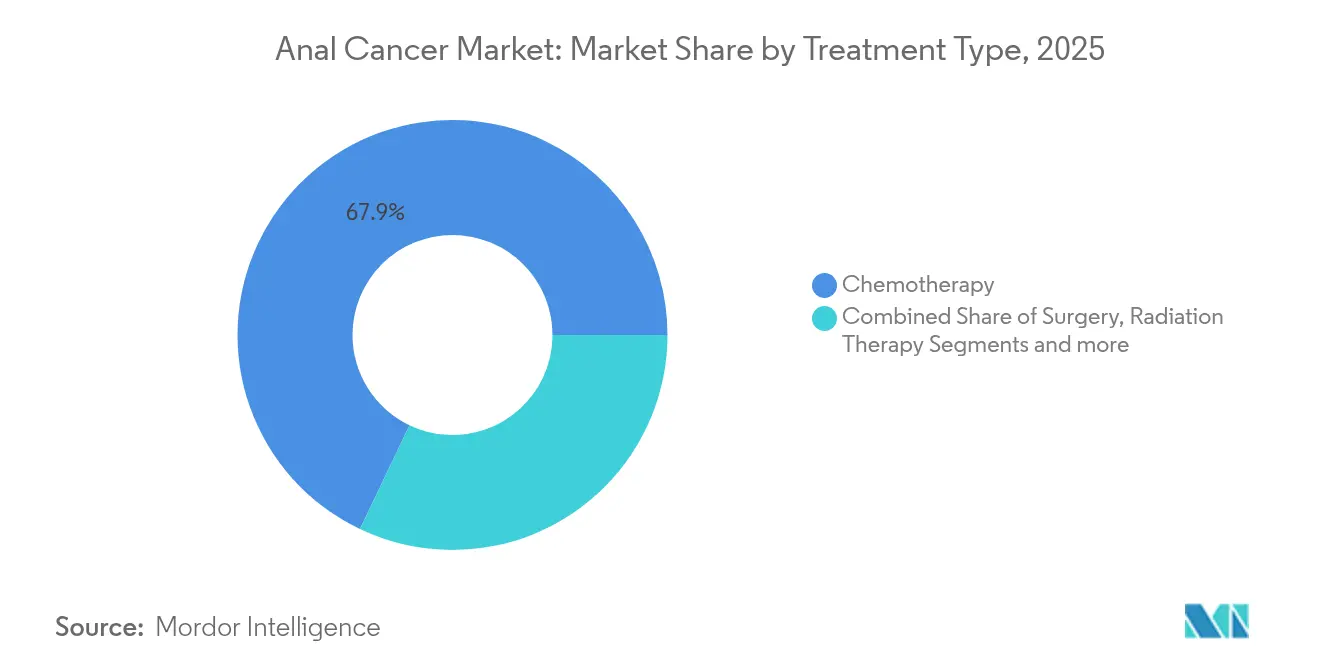

- Por tipo de tratamento, a quimioterapia deteve 67,92% do tamanho do mercado de câncer anal em 2025; a radioterapia avança a uma CAGR de 7,34% com base em técnicas de modulação de intensidade orientadas por diretrizes.

- Por usuário final, hospitais e clínicas capturaram 69,76% de participação em 2025; institutos de pesquisa e acadêmicos crescem mais rapidamente a uma CAGR de 7,38%.

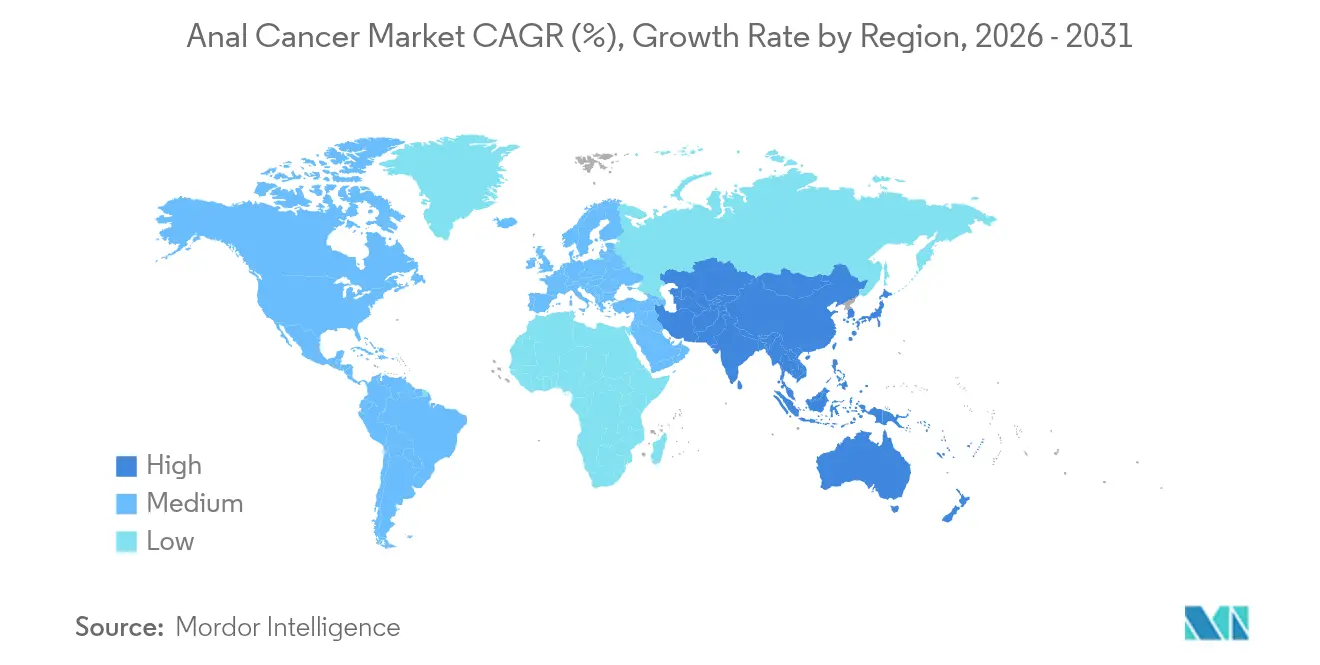

- Por geografia, a América do Norte comandou 40,42% da participação do mercado de câncer anal em 2025; a Ásia-Pacífico deve se expandir a uma CAGR de 7,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Câncer Anal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Incidência de DSTs Vinculadas ao HPV e Câncer Anal | +1.8% | Global; mais elevado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento do Financiamento em P&D para Imunoterapia de Tumores HPV-Positivos | +1.5% | América do Norte e UE; transbordamento para APAC | Longo prazo (≥4 anos) |

| Crescente Aceitação dos Protocolos de Preservação de Órgãos por Quimiorradiação | +1.2% | Global; ganhos iniciais nos EUA, UE e Japão | Curto prazo (≤2 anos) |

| Expansão do Reembolso para Inibidores de Checkpoint | +0.9% | América do Norte e principais mercados da UE | Médio prazo (2-4 anos) |

| Perfil Molecular Guiado por IA Acelerando o Recrutamento para Ensaios Clínicos | +0.7% | Global; concentrado nos principais centros oncológicos | Longo prazo (≥4 anos) |

| Lançamento de Clínicas de Triagem por Anoscopia de Alta Resolução | +0.6% | América do Norte e UE; em expansão para APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Câncer Anal Vinculado ao HPV

O crescimento anual de casos atinge atualmente 2,9% em mulheres e 1,6% em homens, com mulheres brancas com mais de 65 anos registrando 11,4 casos por 100.000 em 2021 [3]Assessoria de Imprensa da Digestive Disease Week, "Novos Dados Mostram Crescente Incidência de Câncer Anal em Mulheres Mais Velhas," ddw.org . Mais de 90% dos tumores abrigam cepas oncogênicas do HPV, tornando os programas de vacinação tanto uma ferramenta preventiva quanto um modulador de demanda de longo prazo. As atuais diretrizes de triagem nos EUA omitem a maioria das mulheres mais velhas, ampliando uma lacuna diagnóstica que leva os participantes do mercado a expandir os serviços de HRA. O aumento da incidência em segmentos anteriormente de baixo risco amplia a população tratável e eleva os volumes básicos de procedimentos para o mercado de câncer anal. Os sistemas hospitalares investem, portanto, em treinamento e equipamentos para acomodar recomendações de triagem mais amplas.

Financiamento em P&D para Imunoterapia de Tumores HPV-Positivos

Os inibidores de checkpoint continuam a atrair capital, pois os tumores HPV-positivos exibem densa infiltração imune e expressão de PD-L1 que predizem a resposta. As fortes vendas do Keytruda reforçam a confiança nos protocolos combinados que integram imunoterapia com quimiorradiação, incentivando as empresas a codesenvolver biomarcadores complementares. Os ciclos de financiamento de longo prazo favorecem ensaios clínicos colaborativos na América do Norte e na Europa, mas sítios no Japão e na Austrália também estão recrutando. Analistas do setor esperam que os esquemas guiados por biomarcadores ampliados elevem a sobrevida em cinco anos e prolonguem os cursos de tratamento, sustentando o crescimento contínuo da receita no mercado de câncer anal.

Aceitação dos Protocolos de Preservação de Órgãos por Quimiorradiação

A diretriz de 2025 da ASTRO endossa a radioterapia de modulação de intensidade com 5-FU e mitomicina concorrentes, melhorando o controle local e preservando a função esfincteriana. O padrão agora se aplica em centros comunitários, reduzindo os atrasos de encaminhamento e diminuindo as taxas de colostomia. A sobrevida em cinco anos para casos em estágio inicial supera 85%, aumentando a confiança dos clínicos e a aceitação pelos pagadores. Protocolos uniformes simplificam a codificação de reembolso, agilizando os ciclos de aprovação dos pagadores. Coletivamente, essas mudanças ampliam o acesso e apoiam uma adoção mais ampla do tratamento no mercado de câncer anal.

Expansão do Reembolso para Inibidores de Checkpoint

As políticas de pagadores nos Estados Unidos e na Alemanha agora reembolsam o bloqueio de PD-1 de primeira linha para doenças inoperáveis, reduzindo os custos do paciente e facilitando a adoção do Zynyz. A clareza da cobertura estimula os formulários hospitalares a estocar imunoterapias e encoraja os oncologistas a adotar esquemas combinados mais cedo. À medida que as avaliações de tecnologias de saúde na França e no Reino Unido revisitam modelos de custo-efetividade, decisões positivas de reembolso poderiam estender o impulso a outros mercados europeus.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Tratamento e Efeitos Colaterais Sistêmicos | -1.4% | Global; mais pronunciado em mercados emergentes | Curto prazo (≤2 anos) |

| Baixa Prevalência da Doença Limitando o ROI para Novos Entrantes | -0.8% | Global; afeta empresas de biotecnologia menores | Longo prazo (≥4 anos) |

| Escassez de Oncologistas Radioterápicos Pélvicos | -0.6% | América do Norte e UE; em expansão para APAC | Médio prazo (2-4 anos) |

| Lacunas de Reembolso para Triagem Preventiva por HRA | -0.4% | Global; mais agudo em mercados emergentes | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Tratamento e Efeitos Colaterais Sistêmicos

As despesas anuais com imunoterapia frequentemente excedem USD 150.000, elevando os custos totais de cuidados para doenças avançadas acima de USD 200.000 quando hospitalizações e terapia de suporte são incluídas. O gerenciamento de eventos adversos aumenta ainda mais as necessidades de recursos, exigindo expertise multidisciplinar que é escassa fora dos centros terciários. As barreiras de pré-autorização prolongam o início do tratamento, adicionando sobrecarga administrativa para os prestadores. Os seguros no Brasil e na Índia oferecem cobertura apenas parcial, forçando os pacientes a uma toxicidade financeira que limita a adoção de medicamentos e restringe o mercado de câncer anal.

Baixa Prevalência da Doença Limitando o ROI para Novos Entrantes

Aproximadamente 10.930 novos casos nos EUA por ano confinam o grupo endereçável imediato, desafiando as biotecnológicas que não conseguem amortizar os custos de desenvolvimento em indicações maiores. Embora os incentivos para medicamentos órfãos encurtem os prazos de revisão, eles apenas compensam parcialmente os USD 1-3 bilhões necessários para o desenvolvimento completo. O recrutamento para ensaios clínicos é lento; histologias raras e heterogeneidade de estágio complicam os protocolos e prolongam os prazos. Consequentemente, empresas menores frequentemente se associam a multinacionais que já dominam o setor de câncer anal, reforçando as hierarquias competitivas existentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Câncer: Carcinoma de Células Escamosas Impulsiona a Liderança do Mercado

O carcinoma de células escamosas capturou 79,84% da participação do mercado de câncer anal em 2025 e ancora a visibilidade da receita até 2031. O carcinoma in situ desfruta de uma CAGR de 7,14% com base na expansão dos programas de HRA que interceptam lesões mais cedo, enquanto o melanoma permanece nicho, mas se beneficia dos sucessos dos inibidores de checkpoint relatados em sítios mucosos. A forte ligação dos tumores escamosos com o HPV 16 e 18 garante um influxo estável de pacientes e padroniza os esquemas de quimiorradiação. O adenocarcinoma e as variantes de carcinoma basocelular aproveitam os avanços em oncologia colorretal e dermatológica para refinar as vias de cuidado. A melhoria do perfil molecular identifica mutações acionáveis em todas as histologias, sugerindo futuros complementos de terapia de precisão que poderiam ampliar o mercado de câncer anal.

O crescimento do carcinoma in situ também reflete a crescente conscientização sobre vacinação; coortes vacinadas apresentam menos tumores invasivos e mais lesões pré-invasivas, levando a procedimentos de ablação eletiva. À medida que os laboratórios de patologia integram a análise digital de imagens, a sensibilidade de detecção aumenta e reforça os volumes de tratamento precoce. Enquanto isso, a pesquisa translacional sobre a expressão de oncogenes virais informa a próxima geração de reforços vacinais, potencialmente reduzindo a incidência a longo prazo, mas ampliando os subsegmentos de vigilância e diagnóstico ligados ao mercado de câncer anal.

Por Estágio da Doença: Complexidade da Doença Avançada Impulsiona a Inovação

A doença em Estágio III representou 50,88% dos diagnósticos de 2025, sublinhando as tendências de detecção tardia que alimentam esquemas multimodais agressivos. A doença recorrente lidera o crescimento com uma CAGR de 7,23%, pois a melhoria da sobrevida revela falhas tardias que exigem abordagens de resgate. Pacientes com doença em Estágio I-II se beneficiam de 85% de sobrevida em cinco anos sob quimiorradiação orientada por diretrizes, reforçando a confiança no manejo em estágio inicial. A integração da terapia neoadjuvante total, bem-sucedida no câncer retal, está sob investigação ativa para o Estágio III, com o objetivo de conter a progressão para metástase no mercado de câncer anal.

As apresentações em Estágio IV, embora menos frequentes, impulsionam os gastos por paciente e concentram a atenção do setor nas combinações imunoterapêuticas. A aprovação do Zynyz em 2025 estabelece uma base de PD-1 para o manejo metastático e pode catalisar esquemas triplos com vírus oncolíticos ou agonistas de IL-15. A coleta de dados clínicos por meio de registros nacionais melhora a compreensão da cinética de recaída e orienta o design de ensaios adjuvantes, apoiando a expansão contínua do tamanho do mercado de câncer anal para terapêuticas avançadas.

Por Tipo de Tratamento: Dominância da Quimioterapia Enfrenta Inovação em Radioterapia

A quimioterapia deteve 67,92% do tamanho do mercado de câncer anal em 2025, sustentada por seu duplo papel nos cenários definitivo e metastático. No entanto, a radioterapia registra uma CAGR de 7,34% até 2031, à medida que as plataformas de modulação de intensidade ampliam a elegibilidade e reduzem as toxicidades. A adoção da IMRT (Radioterapia de Modulação de Intensidade) cresce entre os centros comunitários, pois os pagadores aceitam esquemas de dosagem orientados por diretrizes. A cirurgia permanece limitada aos casos de resgate, mas se beneficia de técnicas minimamente invasivas que reduzem a morbidade em todo o mercado de câncer anal.

A imunoterapia é o subsegmento de movimento mais rápido, baseando-se nas respostas duráveis dos agentes de checkpoint em tumores HPV-positivos. Os protocolos combinados que mesclam carboplatina-paclitaxel com bloqueio de PD-1 avançaram para o status de primeira linha, criando oportunidades para biológicos de suporte que mitiguem eventos adversos relacionados ao sistema imune. As terapias-alvo direcionadas às vias PI3K e EGFR entram em estudos de Fase II, enquanto as abordagens de células T adotivas progridem em ensaios acadêmicos, juntos ampliando a diversidade terapêutica no mercado de câncer anal.

Por Usuário Final: Dominância Hospitalar Desafiada pela Inovação Acadêmica

Hospitais e clínicas detinham 69,76% da receita em 2025, pois as equipes multidisciplinares concentram quimiorradiação, cirurgia e manejo de pacientes internados sob um mesmo teto. As escassez de mão de obra — 11,3% entre os dosimetristas médicos — limitam a expansão e empurram alguns serviços para centros ambulatoriais. Os centros acadêmicos crescem a uma CAGR de 7,38% no mercado de câncer anal, atuando como nós de ensaios clínicos e pioneiros em perfil molecular.

Os diagnósticos impulsionados por IA facilitam a triagem remota, permitindo que os sítios comunitários se conectem com centros terciários para a tomada de decisões complexas. As clínicas de triagem por HRA se concentram cada vez mais nas universidades devido aos custos de equipamentos e às necessidades de expertise. Essa concentração, embora melhore a qualidade do cuidado, exige redes de encaminhamento e modelos de acompanhamento por telemedicina que equilibrem o acesso com as restrições de recursos no setor de câncer anal.

Análise Geográfica

A América do Norte reteve 40,42% da participação do mercado de câncer anal em 2025, com base na solidez da triagem organizada, na robusta cobertura dos pagadores e nos caminhos de aprovação acelerada da FDA que reduzem o tempo de chegada ao mercado para inovações. Os centros oncológicos baseados nos EUA executam a maioria dos ensaios clínicos fundamentais, acelerando a adoção doméstica de novos esquemas. No entanto, os iminentes cortes de reembolso para serviços de radioterapia poderiam reduzir as margens dos prestadores e desacelerar as atualizações de hardware. O programa universal de vacinação do Canadá já reduziu as taxas de verrugas anogenitais, prenunciando futuros declínios de incidência que podem moderar o crescimento de procedimentos a longo prazo.

A Europa contribui com volume significativo, pois os sistemas nacionais de saúde padronizam os protocolos de quimiorradiação e negociam preços de medicamentos. A aprovação da Gardasil 9 pela EMA (Agência Europeia de Medicamentos) sustenta a política de prevenção, com licitações que reduzem os preços da vacina contra HPV abaixo de EUR 30 por dose na Itália. As nações da Europa Oriental ficam atrás no acesso à imunoterapia, criando resultados em dois níveis que o Plano Europeu de Combate ao Câncer visa reduzir. Os casos de câncer pan-europeus cresceram 58% entre 1995 e 2022, garantindo uma demanda sustentada por infraestrutura oncológica.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 7,49%, impulsionada pela expansão da cobertura de seguros, pelo aumento da imunização contra HPV e por grandes populações não tratadas. O Japão documenta 1.056 novos casos anualmente e enfrenta urgentes programas de vacinação de recuperação após uma pausa de uma década no programa. A oportunidade multibilionária da vacina contra HPV na China motiva os fabricantes locais a buscar a pré-qualificação da OMS, o que reduziria os custos e aumentaria a adoção. A Índia investe em consórcios de treinamento em oncologia radioterápica para mitigar déficits de pessoal, fomentando a demanda regional por aceleradores lineares e sistemas de planejamento essenciais para o mercado de câncer anal.

Cenário Competitivo

O mercado de câncer anal apresenta uma concentração moderada, ancorada por multinacionais de oncologia. Merck integra a prevenção com a Gardasil ao tratamento com o Keytruda, posicionando-se em todo o continuum da doença. Bristol-Myers Squibb alavanca combinações baseadas em nivolumabe, enquanto Roche explora atezolizumabe combinado com radioterapia em ensaios iniciados por investigadores. A aprovação de 2025 do Zynyz da Incyte como terapia de primeira linha remodela a dinâmica competitiva e valida o desenvolvimento focado em tumores raros.

Os movimentos estratégicos se concentram em esquemas combinados: Merck colabora com a Adaptive Biotechnologies na descoberta de neoantígenos, com o objetivo de personalizar combinações de vacinas com imunoterapia; Bristol-Myers apoia a correspondência de ensaios guiada por IA para enriquecer as populações de respondedores; Roche busca diagnósticos de DNA tumoral circulante para monitorar a doença residual mínima. As empresas também formam alianças na cadeia de suprimentos para garantir mitomicina de grau GMP, um agente de quimiorradiação de base sujeito a escassez periódica.

Os novos entrantes enfatizam modalidades de nicho — vírus oncolíticos, agonistas de IL-15, células NK adotivas — frequentemente em parceria com centros acadêmicos que fornecem expertise translacional. Os players maiores implementam programas de suporte ao paciente para compensar os custos da terapia e defender a participação à medida que os quimioterápicos genéricos pressionam os preços. Os portfólios de propriedade intelectual se concentram nas vias PD-(L)1, mas os checkpoints de próxima geração (LAG-3, TIGIT) estão avançando, prenunciando um campo competitivo em camadas que sustenta a inovação no mercado de câncer anal.

Líderes do Setor de Câncer Anal

Amgen Inc.

Bristol Myers Squibb

Celgene Corporation

Eli Lilly and Company

F. Hoffman La Roche Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A ImmunityBio recebeu autorização de acesso expandido da FDA para o ANKTIVA tratar linfopenia em pacientes com tumor sólido, incluindo câncer anal.

- Maio de 2025: A FDA aprovou o Zynyz (retifanlimabe-dlwr) como a primeira terapia de primeira linha para o carcinoma de células escamosas avançado do canal anal.

- Fevereiro de 2025: A ASTRO emitiu sua diretriz inaugural padronizando a radioterapia de modulação de intensidade com quimioterapia concorrente para o câncer anal.

- Fevereiro de 2025: A Oncolytics Biotech avançou com ensaios clínicos de câncer pancreático e anal avaliando o pelareorep com inibidores de checkpoint.

Escopo do Relatório Global do Mercado de Câncer Anal

De acordo com o escopo, o câncer anal é um crescimento anormal de células no ânus ou canal anal ou ao redor deles.

O mercado de câncer anal é segmentado por tipo de câncer (carcinoma in situ, carcinoma de células escamosas, melanoma, adenocarcinoma, carcinoma basocelular e outros tipos de câncer), tipo de tratamento (quimioterapia, cirurgia, radioterapia e imunoterapia), usuários finais (hospitais e clínicas, institutos de pesquisa e acadêmicos e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente.

O relatório oferece um valor em USD para os segmentos acima.

| Carcinoma In Situ |

| Carcinoma de Células Escamosas |

| Melanoma |

| Adenocarcinoma |

| Carcinoma Basocelular |

| Outros Tipos de Câncer |

| Estágio I-II |

| Estágio III |

| Estágio IV |

| Doença Recorrente |

| Quimioterapia |

| Cirurgia |

| Radioterapia |

| Imunoterapia |

| Hospitais e Clínicas |

| Institutos de Pesquisa e Acadêmicos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG (Conselho de Cooperação do Golfo) |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Câncer | Carcinoma In Situ | |

| Carcinoma de Células Escamosas | ||

| Melanoma | ||

| Adenocarcinoma | ||

| Carcinoma Basocelular | ||

| Outros Tipos de Câncer | ||

| Por Estágio da Doença | Estágio I-II | |

| Estágio III | ||

| Estágio IV | ||

| Doença Recorrente | ||

| Por Tipo de Tratamento | Quimioterapia | |

| Cirurgia | ||

| Radioterapia | ||

| Imunoterapia | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Institutos de Pesquisa e Acadêmicos | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG (Conselho de Cooperação do Golfo) | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de câncer anal?

O mercado de câncer anal está em USD 1,03 bilhão em 2026, com expectativas de atingir USD 1,42 bilhão até 2031.

Qual tipo de câncer detém a maior participação?

O carcinoma de células escamosas representa 79,84% da receita global, tornando-o o segmento de histologia líder.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida implantação da vacinação contra HPV, a expansão da cobertura de seguros e o aumento da capacidade de triagem impulsionam o crescimento da Ásia-Pacífico para uma CAGR de 7,49%.

Qual terapia recente recebeu aprovação de primeira linha?

Em maio de 2025, a FDA aprovou o Zynyz (retifanlimabe-dlwr) como a primeira terapia de primeira linha para o câncer anal avançado, estabelecendo um novo padrão de cuidado.

Como a escassez de mão de obra afeta a capacidade de tratamento?

As vagas em radioterapia que ultrapassam 11% em 2024 restringem a expansão dos serviços de IMRT, limitando o fluxo de pacientes, especialmente nos centros comunitários.

Qual modalidade de tratamento está crescendo mais rapidamente?

A radioterapia lidera o crescimento com uma CAGR de 7,34%, impulsionada pela adoção orientada por diretrizes de técnicas de modulação de intensidade que reduzem a toxicidade e melhoram os resultados.

Página atualizada pela última vez em: