Tamanho e Participação do Mercado de Terapêuticas para Câncer de Próstata Resistente à Castração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

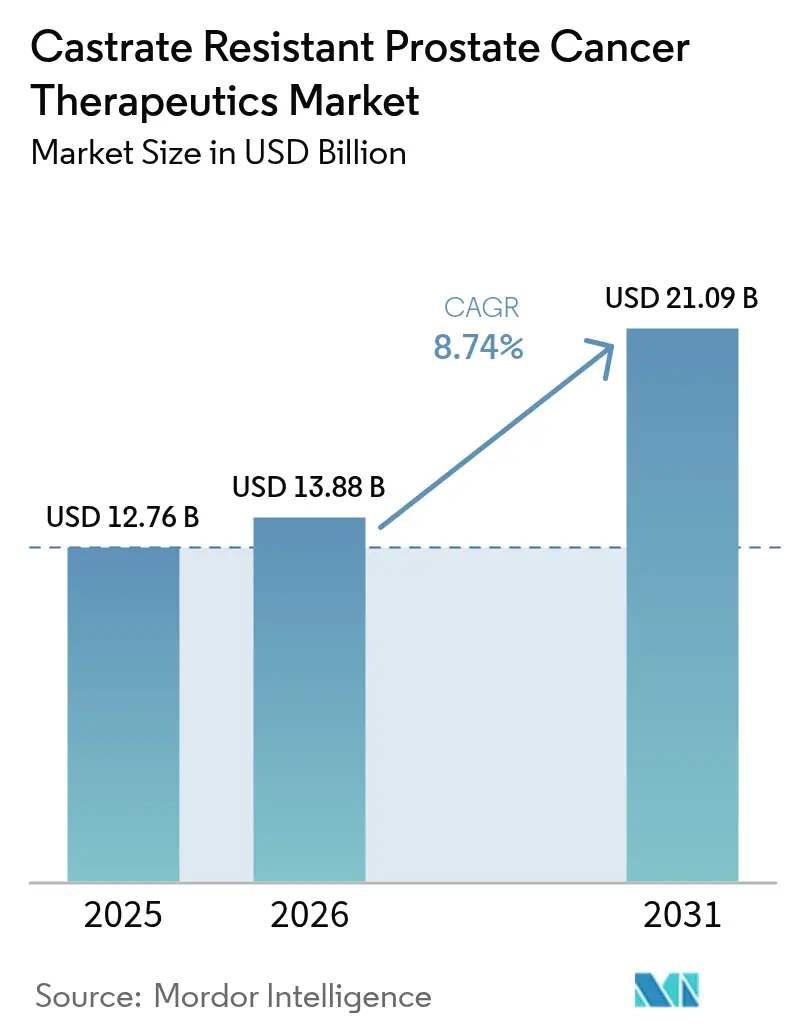

| Tamanho do Mercado (2026) | 13.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.74% CAGR |

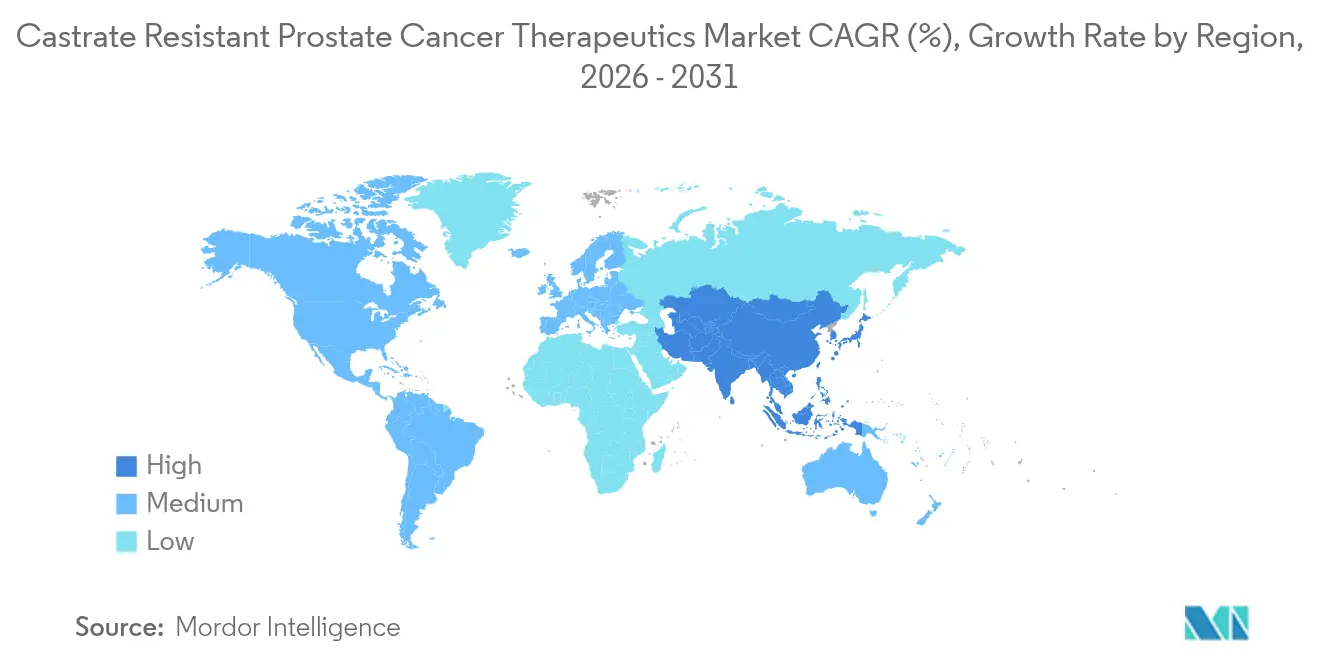

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

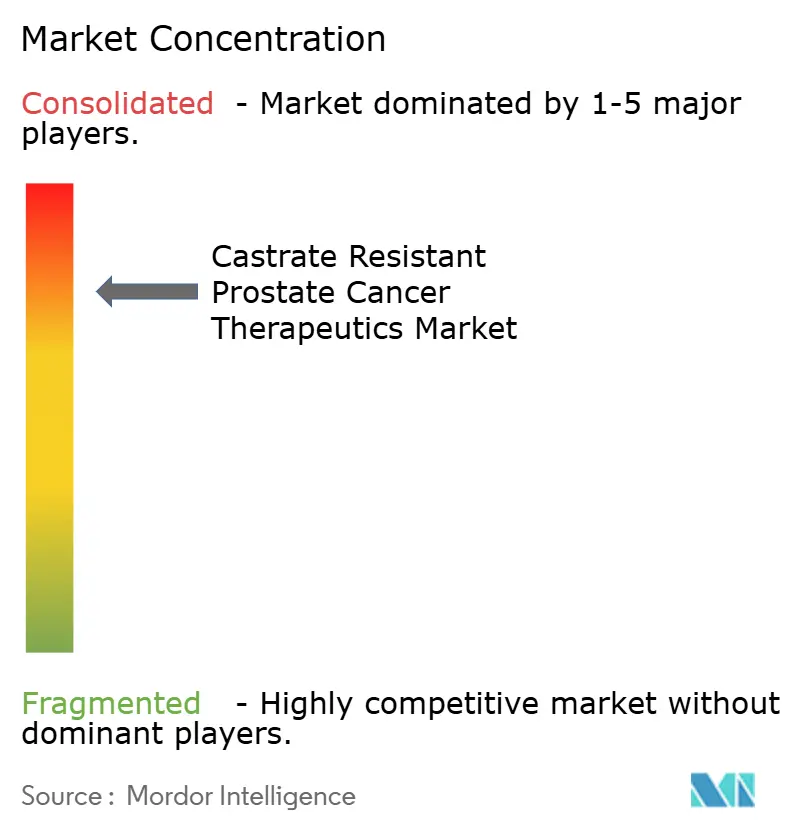

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas para Câncer de Próstata Resistente à Castração por Mordor Intelligence

Espera-se que o tamanho do mercado de Terapêuticas para Câncer de Próstata Resistente à Castração cresça de USD 12,76 bilhões em 2025 para USD 13,88 bilhões em 2026 e está previsto para atingir USD 21,09 bilhões até 2031 a um CAGR de 8,74% no período de 2026 a 2031. A demanda aumenta à medida que a longevidade masculina global impulsiona um crescimento constante na prevalência do câncer de próstata, enquanto inibidores de receptor androgênico (AR) de próxima geração e terapias com radioligantes obtêm aprovações regulatórias. A medicina de precisão, especialmente por meio de inibidores de PARP em pacientes com deficiência de recombinação homóloga, acelera a adoção. As empresas fortalecem os pipelines clínicos em torno de regimes de combinação que integram agentes hormonais com moduladores de resposta a danos no DNA, e os governos financiam programas de rastreamento que incentivam diagnósticos mais precoces. Juntos, esses elementos aprofundam a demanda terapêutica e sustentam a trajetória de crescimento robusta do mercado de terapêuticas para CPRC.

Principais Conclusões do Relatório

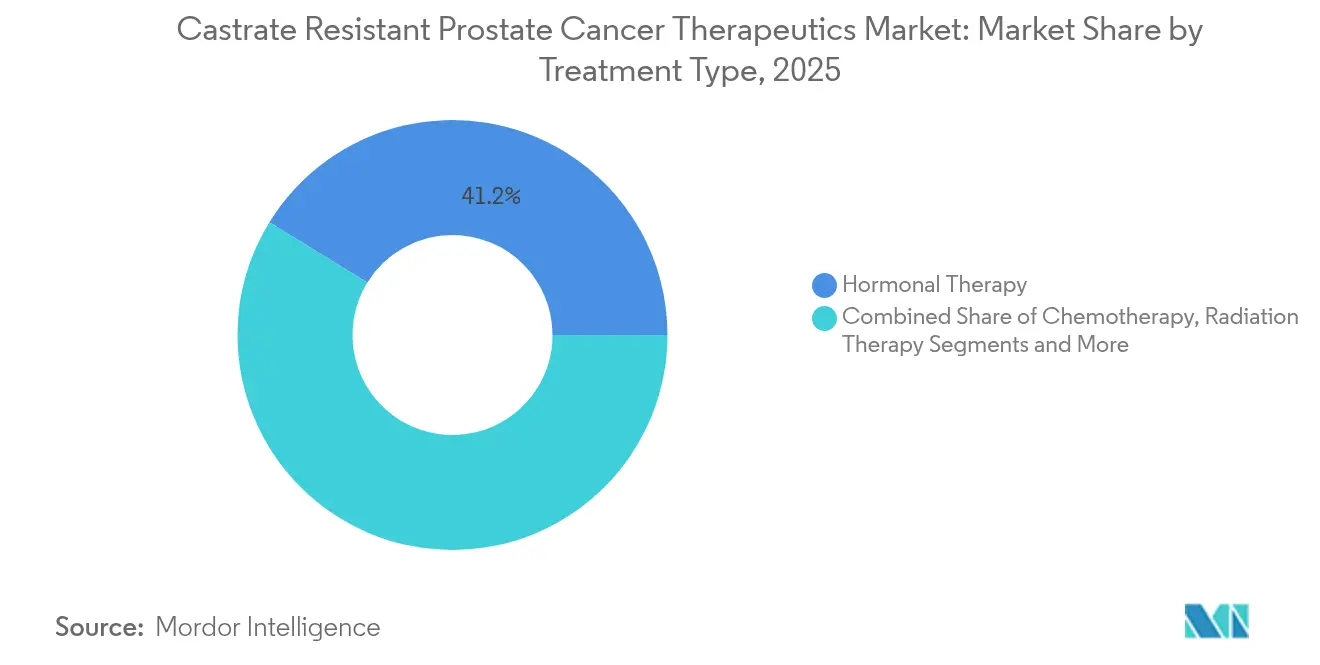

- Por tipo de tratamento, a terapia hormonal liderou com 41,22% de participação na receita em 2025; a radioterapia avança a um CAGR de 10,62% até 2031.

- Por mecanismo de ação, os inibidores de sinalização de AR responderam por 36,55% da participação de mercado de terapêuticas para CPRC em 2025, enquanto os moduladores de resposta a danos no DNA estão se expandindo a um CAGR de 10,22% até 2031.

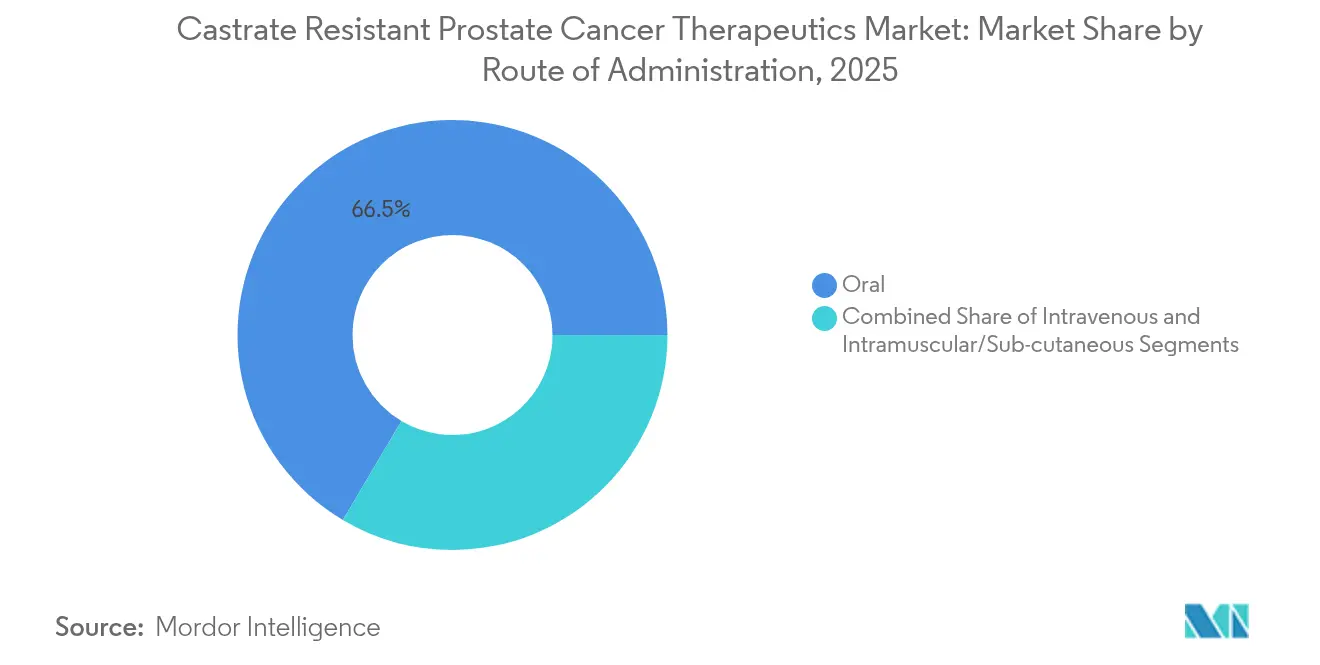

- Por via de administração, as terapias orais detinham 66,48% do tamanho do mercado de terapêuticas para CPRC em 2025 e as formulações intravenosas estão crescendo a um CAGR de 9,92% até 2031.

- Por geografia, a América do Norte manteve 40,10% de participação em 2025, enquanto a Ásia-Pacífico registra o CAGR regional mais rápido de 10,77% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticas para Câncer de Próstata Resistente à Castração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Envelhecimento da População Masculina e Prevalência de CPRC | +2.1% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Onda de Inibidores de Receptor Androgênico (AR) de Próxima Geração | +1.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Dados Favoráveis de Sobrevivência para Inibidores de PARP em Pacientes com Mutação de HR | +1.5% | Global, com adoção antecipada na América do Norte | Médio prazo (2 a 4 anos) |

| Programas de Rastreamento e Conscientização Financiados pelo Governo | +1.2% | Europa e Ásia-Pacífico, expandindo-se para mercados emergentes | Longo prazo (≥ 4 anos) |

| Estratificação Multiômica Habilitada por IA Impulsionando a Identificação de Respondedores | +0.9% | América do Norte e Europa, com a Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Rápida Expansão do Fornecimento de Isótopos Lu-177 e Ac-225 para Terapia com Radioligantes Direcionados ao PSMA | +0.8% | Global, com fabricação concentrada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Envelhecimento da População Masculina e Prevalência de CPRC

O tsunami demográfico do envelhecimento populacional representa o impulsionador mais fundamental que está remodelando o cenário de terapêuticas para CPRC. A incidência global do câncer de próstata está a caminho de dobrar até 2040, com 10 a 20% dos pacientes progredindo para a doença resistente à castração apesar do controle hormonal inicial. O impacto do envelhecimento da população vai além do volume de casos para a complexidade do tratamento, pois pacientes mais idosos frequentemente apresentam múltiplas comorbidades que exigem abordagens terapêuticas sofisticadas que equilibram eficácia com tolerabilidade. Os sistemas de saúde estão respondendo expandindo as capacidades de oncologia geriátrica e desenvolvendo protocolos de tratamento adequados à idade que levam em conta as alterações fisiológicas no metabolismo de medicamentos e nos perfis de toxicidade.

Onda de Inibidores de AR de Próxima Geração

Os inibidores de AR de próxima geração alteraram fundamentalmente os paradigmas de tratamento do CPRC. A darolutamida e a apalutamida prolongam a sobrevivência enquanto oferecem menor risco de convulsões, levando ao uso acelerado tanto em contextos de castração metastática sensível quanto resistente. O investimento contínuo em P&D tem como alvo degradadores de AR e inibidores de dupla via que melhoram ainda mais a durabilidade clínica. O impacto no mercado vai além da eficácia para incluir métricas melhoradas de qualidade de vida, que são cada vez mais importantes nas decisões de aprovação regulatória e nas negociações de reembolso.

Dados Favoráveis de Sobrevivência para Inibidores de PARP em Pacientes com Mutação de HR

Os inibidores de PARP emergiram como exemplares de medicina de precisão no tratamento do CPRC, com ensaios clínicos demonstrando benefícios significativos de sobrevivência em pacientes portadores de mutações de deficiência de recombinação homóloga. A aprovação do olaparibe para CPRC metastático com mutação de BRCA estabeleceu testes germinais e somáticos amplamente difundidos. Ensaios combinando inibidores de PARP com antagonistas de AR ou imunoterapia buscam ampliar o benefício do tratamento para os 20 a 25% dos pacientes portadores de defeitos de reparo do DNA.[1]Fonte: Gabinete do Comissário, "Boas Práticas Clínicas: ICH E6(R3)," Agência de Alimentos e Medicamentos dos EUA, fda.gov Esta abordagem de medicina de precisão catalisou o investimento no desenvolvimento de diagnósticos complementares, com empresas desenvolvendo plataformas abrangentes de perfilamento genômico que podem identificar candidatos ao tratamento ideais e prever padrões de resposta terapêutica.

Programas de Rastreamento e Conscientização Financiados pelo Governo

As iniciativas governamentais para expandir o rastreamento do câncer de próstata e a conscientização criaram oportunidades significativas de expansão do mercado, especialmente em populações carentes e mercados emergentes. O rastreamento baseado em população em partes da Europa facilita a detecção precoce, amplia o conjunto de candidatos para intervenções avançadas e reduz os custos paliativos de longo prazo. As economias emergentes espelham esses modelos para reduzir as apresentações em estágio tardio. As iniciativas governamentais para expandir o rastreamento do câncer de próstata e a conscientização criaram oportunidades significativas de expansão do mercado, especialmente em populações carentes e mercados emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Tratamento ao Longo da Vida (> USD 150 mil/Paciente) | -1.4% | Global, mais pronunciado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Taxa de Sucesso de Fase III Inferior a 15% para Novos Agentes | -1.1% | Global, afetando todas as empresas farmacêuticas | Médio prazo (2 a 4 anos) |

| Escassez Global de Isótopos de Grau Médico para Radiofármacos | -0.7% | Global, com variações regionais no acesso ao fornecimento | Curto prazo (≤ 2 anos) |

| Reembolso Desigual para Diagnósticos Complementares Genômicos de Próxima Geração | -0.6% | Variável por região, mais desafiador em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Tratamento ao Longo da Vida

O substancial ônus financeiro do tratamento do CPRC cria barreiras significativas de acesso que limitam a expansão do mercado, especialmente em sistemas de saúde sensíveis ao preço e mercados emergentes. As sequências de terapia de longo prazo, testes genômicos e gestão de eventos adversos elevam o gasto vitalício acima de USD 150.000. Contratos baseados em resultados e esquemas de apoio ao paciente visam expandir o acesso em regiões sensíveis ao preço. O substancial ônus financeiro do tratamento do CPRC cria barreiras significativas de acesso que limitam a expansão do mercado, especialmente em sistemas de saúde sensíveis ao preço e mercados emergentes.

Taxa de Sucesso de Fase III Inferior a 15% para Novos Agentes

A persistentemente baixa taxa de sucesso para novos agentes de CPRC em ensaios de Fase III representa um desafio fundamental que restringe a inovação e aumenta os custos de desenvolvimento em toda a indústria. A heterogeneidade da resistência deixa a maioria dos programas em estágio avançado aquém dos endpoints primários, mantendo o risco de desenvolvimento elevado e limitando a abrangência do pipeline. Desenhos adaptativos e recrutamento guiado por biomarcadores buscam aumentar as probabilidades de sucesso.[2]Fonte: Agência de Alimentos e Medicamentos dos EUA, "Principais Desfechos Relatados pelos Pacientes em Ensaios Clínicos Oncológicos," fda.gov O impacto econômico das altas taxas de fracasso vai além das empresas individuais para afetar o investimento geral da indústria na pesquisa sobre CPRC, criando potenciais consequências de longo prazo para a inovação e o acesso dos pacientes a novas terapias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: A Dominância da Terapia Hormonal Enfrenta a Ascensão da Radioterapia

A terapia hormonal contribuiu com 41,22% da receita do mercado de terapêuticas para CPRC em 2025 devido ao seu papel consolidado na supressão androgênica. A radioterapia, impulsionada pelos sucessos dos radioligantes direcionados ao PSMA, registra o CAGR mais rápido de 10,62% e deverá capturar uma participação crescente do tamanho do mercado de terapêuticas para CPRC até 2031. A quimioterapia permanece uma opção de linha posterior, enquanto a imunoterapia e os agentes direcionados ampliam a diversidade do tratamento.

Os clínicos agora personalizam o sequenciamento em torno do perfilamento molecular, frequentemente introduzindo terapia com radioligantes após a falha dos inibidores de sinalização de AR. A integração de ferramentas de decisão por IA refina a seleção de pacientes e alinha a terapia com a biologia individual da doença, melhorando assim as taxas de resposta e sustentando a progressão do mercado de terapêuticas para CPRC. Este avanço tecnológico é particularmente importante no manejo do CPRC, onde os mecanismos de resistência ao tratamento são complexos e exigem abordagens personalizadas para alcançar resultados ótimos.

Por Mecanismo de Ação: Inibidores de Sinalização de AR Lideram enquanto Moduladores de Resposta a Danos no DNA Aceleram

Os inibidores de sinalização de AR detinham 36,55% da participação do mercado de terapêuticas para CPRC em 2025, com a darolutamida e a apalutamida ganhando aceitação por seus benefícios de sobrevivência e segurança. Os moduladores de resposta a danos no DNA, principalmente os inibidores de PARP, exibem um CAGR de 10,22% até 2031 e expandirão o tamanho do mercado de terapêuticas para CPRC entre pacientes genomicamente definidos. Os inibidores de CYP17 mantêm presença de mercado estável, enquanto as terapias direcionadas ao PSMA e os inibidores de ponto de controle imunológico representam oportunidades emergentes com potencial de crescimento significativo.

A diversidade do pipeline se amplia com inibidores de ATR e DNA-PK, degradadores de AR do tipo PROTAC e conjugados anticorpo-fármaco direcionados ao PSMA que abordam coletivamente os mecanismos de resistência e abrem caminhos para regimes de combinação. Esses avanços tecnológicos são apoiados pela melhoria da compreensão da biologia do câncer de próstata e pelo desenvolvimento de sofisticadas estratégias de biomarcadores que permitem a seleção ideal de pacientes e o sequenciamento do tratamento.

Por Via de Administração: Preferência Oral Encontra Inovação Intravenosa

As formulações orais dominaram com 66,48% de participação em 2025, promovendo a adesão e reduzindo as visitas às clínicas. As terapias intravenosas crescem mais rapidamente a um CAGR de 9,92% à medida que os radioligantes, conjugados anticorpo-fármaco e modalidades baseadas em células penetram nas linhas de tratamento mais precoces, expandindo o mercado de terapêuticas para CPRC. As vias intramuscular e subcutânea representam segmentos menores, mas oferecem oportunidades para formulações de depósito e preparações de liberação prolongada que melhoram a conveniência da dosagem.

As preferências de via de administração são influenciadas pela evolução dos paradigmas de tratamento que enfatizam a medicina de precisão e abordagens de terapia personalizada. O desenvolvimento de tecnologias inovadoras de entrega, incluindo formulações de nanopartículas e sistemas de entrega direcionada de fármacos, está criando novas oportunidades para otimizar os resultados terapêuticos enquanto minimiza a toxicidade sistêmica. Esses avanços tecnológicos são particularmente relevantes no tratamento do CPRC, onde os pacientes frequentemente requerem múltiplas linhas de terapia e podem experimentar toxicidade cumulativa de tratamentos sequenciais.

Análise Geográfica

A América do Norte respondeu por 40,10% da receita do mercado de terapêuticas para CPRC em 2025, apoiada por cobertura de seguro abrangente, principais centros de pesquisa e adoção rápida de inovações aprovadas pela FDA. A elevada densidade de ensaios clínicos e um ecossistema de diagnósticos complementares bem estabelecido reforçam a dominância regional.

A Ásia-Pacífico registra um CAGR de 10,77%, o mais rápido do mundo. A China se beneficia de grandes pools de pacientes e expansões de infraestrutura oncológica com apoio estatal, enquanto o Japão e a Austrália mantêm alta adoção de referência de tratamentos avançados. A crescente penetração de diagnósticos moleculares, aliada a ajustes de reembolso nacional, impulsiona o mercado de terapêuticas para CPRC em direção a uma maior absorção regional.

A Europa permanece madura, porém rica em oportunidades, liderada pela Alemanha, pelo Reino Unido e pela França. As rigorosas avaliações de tecnologia em saúde impõem requisitos de evidências do mundo real, levando as empresas a documentar a relação custo-efetividade paralelamente aos ganhos clínicos. As reformas dos sistemas de saúde da Europa Oriental e as campanhas de conscientização sobre câncer de próstata em toda a União Europeia também contribuem para o crescimento incremental.

Cenário Competitivo

O mercado de terapêuticas para CPRC apresenta consolidação moderada. Líderes globais como Johnson & Johnson, Bayer, Pfizer e Sanofi aproveitam orçamentos de P&D multibilionários para perseguir programas paralelos em sinalização de AR, reparo de DNA e espaços de radioligantes. Essas empresas complementam a inovação interna com parcerias externas, exemplificado pelo licenciamento pela Merck do inibidor de CYP11A1 opevesostat para reforçar a cobertura da via hormonal.

Entrantes de biotecnologia intensificam a concorrência por meio de modalidades focadas, incluindo degradadores de PROTAC, engajadores de células T biespecíficos e conjugados anticorpo-fármaco direcionados ao PSMA. Sua agilidade atrai empresas maiores para acordos de aquisição ou codesenvolvimento, ampliando o acesso à tecnologia enquanto sustenta a amplitude do pipeline.

As prioridades estratégicas giram em torno da medicina de precisão e arquiteturas de combinação. Os principais players se alinham com empresas de diagnóstico para incorporar testes genômicos nos algoritmos de tratamento, e codesenvolvem regimes de radioligante mais inibidor de AR ou de inibidor de PARP mais inibidor de AR para estender a exclusividade da franquia. Coletivamente, esses movimentos canalizam capital substancial para ativos em estágio avançado que reforçam as vantagens de escala sem elevar marcadamente os níveis de concentração do mercado.

Líderes da Indústria de Terapêuticas para Câncer de Próstata Resistente à Castração

Sanofi

Johnson & Johnson

Bayer AG

Dendreon Pharmaceuticals LLC

Pfizer Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: A Merck concluiu sua aquisição de USD 680 milhões da Harpoon Therapeutics, obtendo uma plataforma de engajadores de células T.

- Outubro de 2024: Pfizer e Astellas anunciaram o sucesso intermediário da Fase III para talazoparibe-enzalutamida em CPRC metastático de primeira linha com alteração de HR.

Escopo do Relatório do Mercado Global de Terapêuticas para Câncer de Próstata Resistente à Castração

De acordo com o escopo do relatório, o câncer de próstata resistente à castração é uma progressão da doença que pode ocorrer devido ao aumento do antígeno prostático específico sérico, à progressão da doença pré-existente e ao aparecimento de novas metástases. O Mercado de Terapêuticas para Câncer de Próstata Resistente à Castração é segmentado por tipo de tratamento e geografia.

| Quimioterapia |

| Terapia Hormonal |

| Radioterapia |

| Outros Tipos de Tratamento |

| Inibidores de Sinalização de AR |

| Inibidores de CYP17 |

| Terapias Direcionadas ao PSMA |

| Moduladores de Resposta a Danos no DNA |

| Inibidores de Ponto de Controle Imunológico |

| Oral |

| Intravenosa |

| Intramuscular/Subcutânea |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Quimioterapia | |

| Terapia Hormonal | ||

| Radioterapia | ||

| Outros Tipos de Tratamento | ||

| Por Mecanismo de Ação | Inibidores de Sinalização de AR | |

| Inibidores de CYP17 | ||

| Terapias Direcionadas ao PSMA | ||

| Moduladores de Resposta a Danos no DNA | ||

| Inibidores de Ponto de Controle Imunológico | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Intramuscular/Subcutânea | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de terapêuticas para CPRC?

O mercado está avaliado em USD 13,88 bilhões em 2026.

Com que rapidez espera-se que o mercado de terapêuticas para CPRC cresça?

Projeta-se um CAGR de 8,74% entre 2026 e 2031.

Qual tipo de tratamento lidera o mercado?

A terapia hormonal detém 41,22% da participação na receita em 2025.

Qual região exibe o crescimento mais rápido?

A Ásia-Pacífico registra o CAGR regional mais alto de 10,77% até 2031.

Por que os inibidores de PARP são importantes no CPRC?

Eles proporcionam benefícios notáveis de sobrevivência para pacientes com tumores com deficiência de recombinação homóloga, ampliando a adoção da medicina de precisão.

Página atualizada pela última vez em: