Tamanho e Participação do Mercado de Tratamento de Câncer Metastático

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

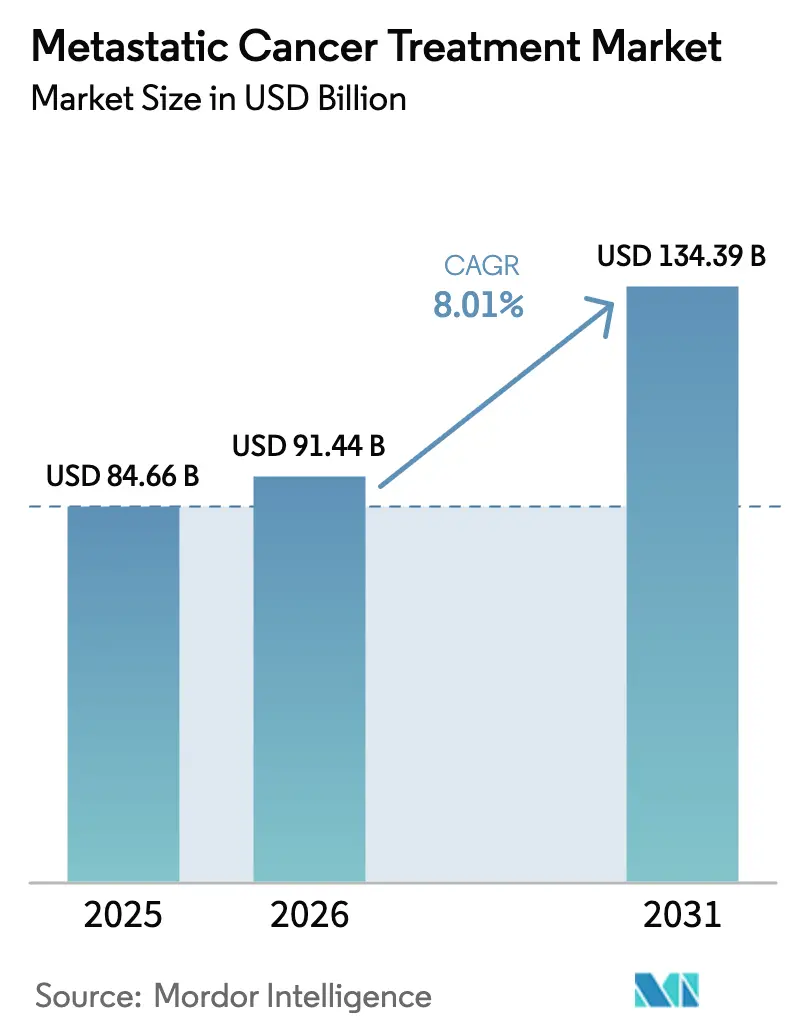

| Tamanho do Mercado (2026) | 91.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 134.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.01% CAGR |

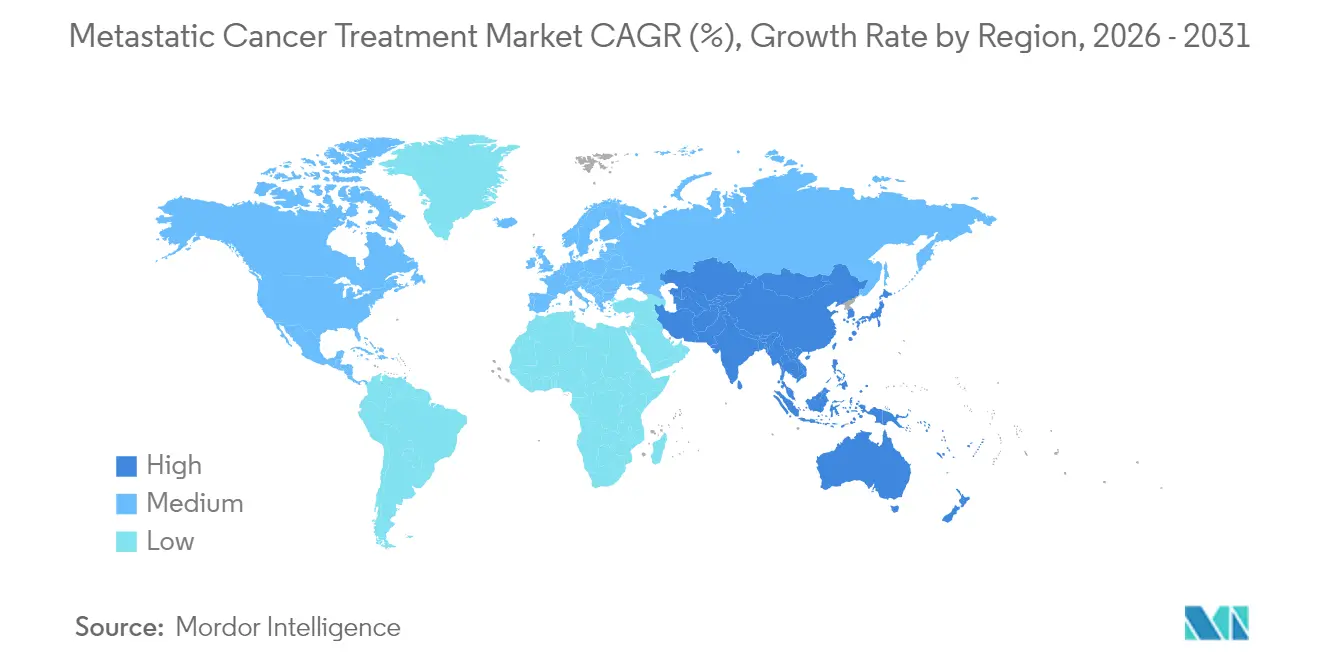

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Câncer Metastático por Mordor Intelligence

O tamanho do mercado de tratamento de câncer metastático em 2026 é estimado em USD 91,44 bilhões, crescendo a partir do valor de 2025 de USD 84,66 bilhões, com projeções para 2031 indicando USD 134,39 bilhões, crescendo a um CAGR de 8,01% no período de 2026 a 2031. Aprovações regulatórias aceleradas, o crescente uso de terapias de precisão guiadas e a ampliação do reembolso pelos sistemas de saúde sustentam essa expansão. O impulso decorre de 55 aprovações da Agência de Alimentos e Medicamentos dos Estados Unidos em 2024 — o segundo maior total oncológico em três décadas — e de 28 pareceres positivos da Agência Europeia de Medicamentos no mesmo ano, evidenciando a transição de regimes citotóxicos para abordagens direcionadas a vias moleculares e de modulação imunológica. A terapia direcionada já lidera o mercado de tratamento de câncer metastático com uma participação de 54,51%, enquanto a terapia celular e genética avança mais rapidamente, com um CAGR de 18,25%, impulsionada pela expansão da produção de CAR-T e por avanços com linfócitos infiltrantes de tumor. As redes hospitalares permanecem como principal local de tratamento, mas as clínicas especializadas estão se expandindo rapidamente, refletindo modelos descentralizados de ensaios clínicos que reduzem os prazos de recrutamento em até 50% em comparação com os locais convencionais. Regionalmente, a América do Norte mantém sua liderança, a Ásia-Pacífico apresenta o maior crescimento e a movimentação de fusões e aquisições impulsionada por patentes está remodelando as posições competitivas.

Principais Conclusões do Relatório

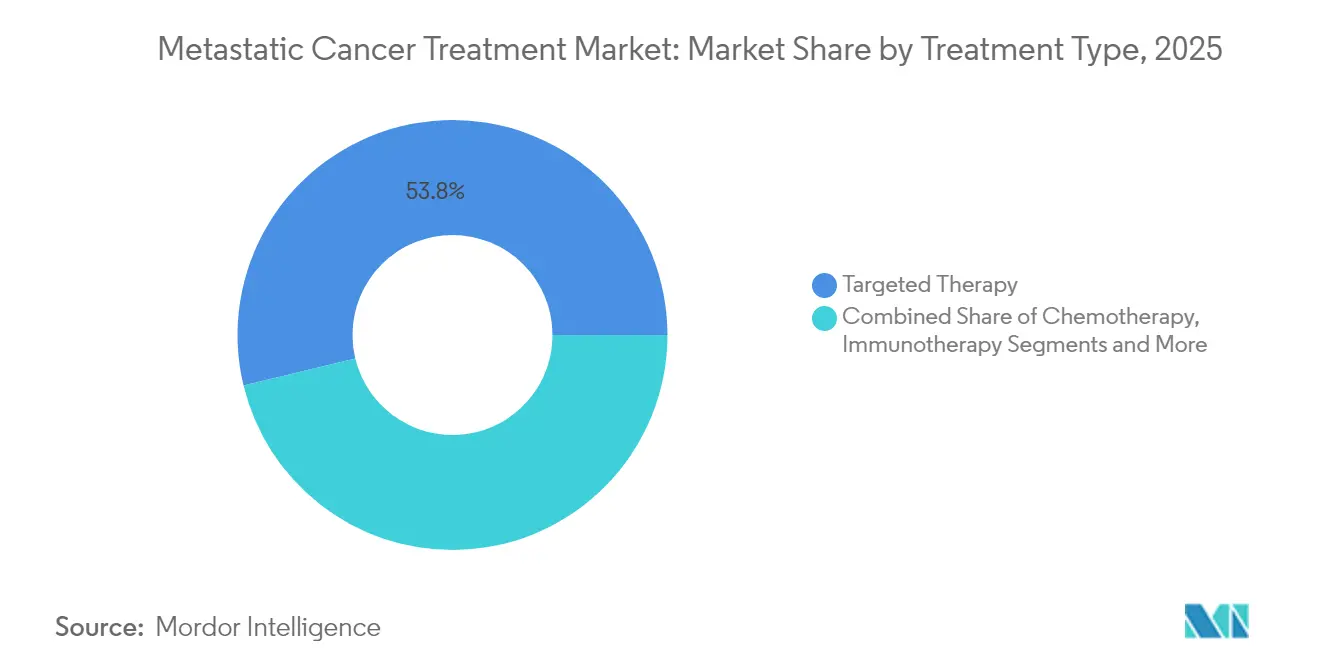

- Por tipo de tratamento, a terapia direcionada deteve 53,78% da participação de mercado de tratamento de câncer metastático em 2025; estima-se que a terapia celular e genética cresça a um CAGR de 17,35% até 2031.

- Por tipo de câncer, o câncer de pulmão liderou com 25,08% do tamanho do mercado de tratamento de câncer metastático em 2025, enquanto o tratamento de metástases hepáticas se expandirá a um CAGR de 12,14% até 2031.

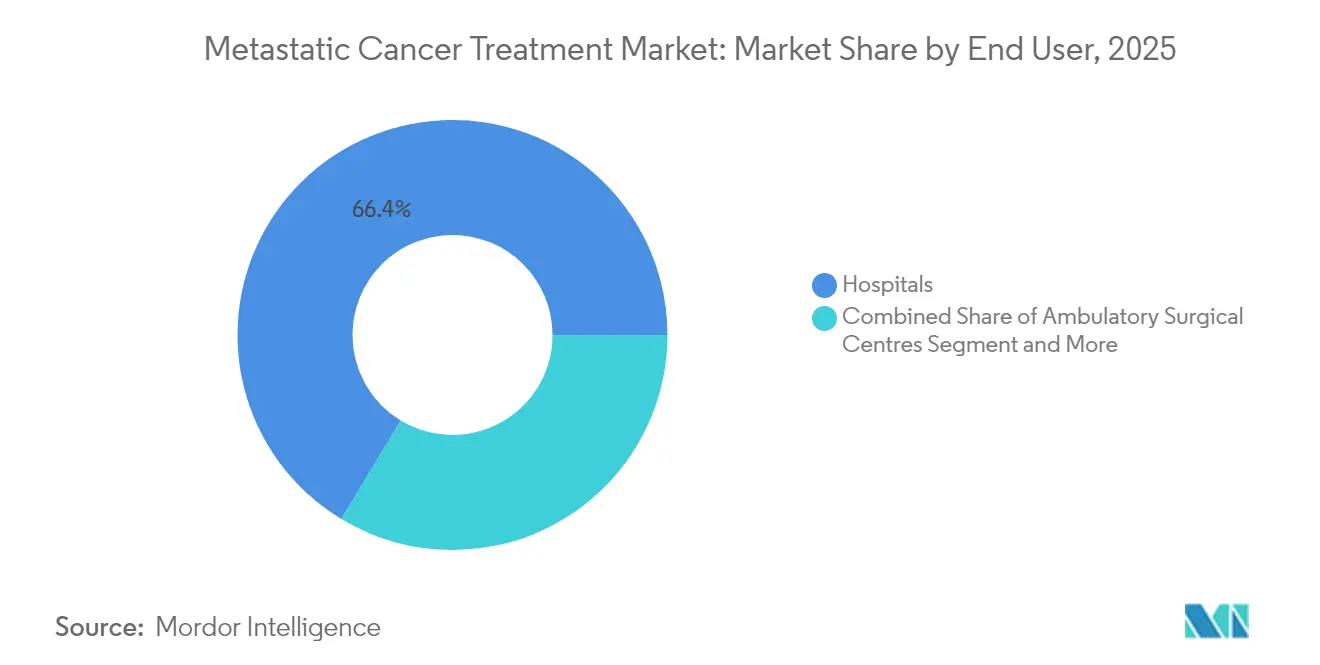

- Por usuário final, os centros hospitalares responderam por 66,35% do mercado de tratamento de câncer metastático em 2025; as clínicas especializadas registram o maior CAGR previsto, de 9,78%, até 2031.

- Por geografia, a América do Norte capturou 44,89% do mercado de tratamento de câncer metastático em 2025, enquanto a Ásia-Pacífico está a caminho de um CAGR de 10,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Tratamento de Câncer Metastático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de cânceres metastáticos | +1.5% | Global, mais forte nos mercados em envelhecimento da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aprovações aceleradas da FDA/EMA e expansões de indicações | +1.2% | América do Norte e Europa, com spillover para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Aumento na adoção de imunoterapia | +0.8% | Global, adoção mais precoce em mercados avançados | Médio prazo (2–4 anos) |

| Adoção de medicina de precisão e diagnósticos complementares | +0.6% | Central na América do Norte e Europa, crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aprovações tumor-agnósticas ampliando a receita | +0.4% | Mercados com regulação avançada primeiro, depois global | Médio prazo (2–4 anos) |

| Modelos descentralizados de ensaios clínicos | +0.3% | Dependente da maturidade digital em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações aceleradas da FDA/EMA e expansões de indicações

As designações de terapia inovadora agora reduzem os tempos medianos de análise nos Estados Unidos para 6,1 meses, enquanto a Agência Europeia de Medicamentos emitiu oito aprovações condicionais para produtos oncológicos em 2024, incluindo tisotumabe vedotina e linvoseltamabe, demonstrando flexibilidade regulatória para indicações de alta necessidade[1]Agência Europeia de Medicamentos, "Novas regras da UE para avaliações de tecnologias em saúde entram em vigor," ema.europa.eu. As avaliações abrangentes simplificadas de CAR-T reduzem adicionalmente os encargos de submissão em 40%, beneficiando os patrocinadores com manufatura robusta e ativos em fase avançada. As avaliações clínicas conjuntas no âmbito do quadro europeu de Avaliação de Tecnologias em Saúde prometem dossiês de valor alinhados entre os estados-membros, reduzindo as lacunas de lançamento e acelerando a captação de receita.

Aumento na adoção de imunoterapia

Os inibidores de ponto de verificação imunológico agora abrangem 15 tipos de tumores aprovados, com a seleção baseada em biomarcadores elevando as taxas de resposta global para 45% em populações PD-L1-positivas. Regimes de combinação que convertem tumores "frios" em fenótipos inflamados por meio de radiação ou vírus oncolíticos ampliam a elegibilidade para além do coorte histórico de 30% de responsivos, e dados preliminares com linvoseltamabe mostram uma resposta objetiva de 70% em pacientes com mieloma intensamente pré-tratados. Tais resultados consolidam o mercado de tratamento de câncer metastático como motor de inovação para ganhos de sobrevida duradouros.

Adoção de medicina de precisão e diagnósticos complementares

Oito terapias tumor-agnósticas agora exigem diagnósticos complementares, adicionando USD 2,3 bilhões em fluxos de receita de testes globais. O sequenciamento de nova geração, a biópsia líquida e a interpretação por inteligência artificial, em conjunto, reduziram o tempo de processamento para 3 dias, possibilitando decisões de tratamento na própria clínica e tornando os fluxos de trabalho de precisão parte da rotina. Os integradores diagnóstico-terapêuticos desfrutam de 60% maior taxa de adoção do que os desenvolvedores de medicamentos independentes, reforçando o argumento de negócios para estratégias de plataforma.

Aprovações tumor-agnósticas criando novos pools de receita

O direcionamento molecular amplo triplica a base endereçável em comparação com lançamentos de indicação única. Pembrolizumabe agora detém autorizações em 20 histologias, enquanto larotrectinibe trata qualquer tumor sólido que abriga fusões de NTRK, oferecendo aos patrocinadores pipelines de vários bilhões sem programas de descoberta de novo. Desenhos de estudo flexíveis também reduzem os períodos de recrutamento em 40%, concentrando a eficiência de capital e acelerando o tempo para atingir o equilíbrio financeiro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de tratamento e barreiras de reembolso | -0.9% | Global, maior pressão em mercados emergentes | Longo prazo (≥ 4 anos) |

| Eventos adversos imunorrelacionados graves (irAEs) | -0.7% | Sistemas avançados melhor equipados | Médio prazo (2–4 anos) |

| Eficácia limitada em tumores frios | -0.5% | Afeta 60–70% dos pacientes com tumores sólidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Gargalos de fornecimento de radionuclídeos e terapia celular | -0.4% | Manufatura concentrada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de tratamento e barreiras de reembolso

O preço médio de CAR-T próximo a USD 450.000 por ciclo e os conjugados anticorpo-fármaco que superam USD 180.000 anuais criam barreiras de acessibilidade. Os custos totais de cuidados aumentam ainda 60–80% devido à administração especializada e ao manejo da toxicidade. Quarenta por cento dos pagadores comerciais nos Estados Unidos exigem autorização prévia para regimes de combinação, atrasando o início ideal, enquanto os organismos europeus de Avaliação de Tecnologias em Saúde pressionam por um custo por ano de vida ajustado pela qualidade abaixo de EUR 100.000. Contratos baseados em valor e a entrada de biossimilares oferecem alívio parcial.

Eventos adversos imunorrelacionados graves (irAEs)

Toxicidades de grau 3-4 ocorrem em até 30% dos pacientes em imunoterapia e levam à descontinuação em cerca de 15% dos casos. Endocrinopatias de longo prazo e pneumonite elevam os custos por paciente em USD 75.000–150.000. O acesso a clínicas especializadas em imunoxicidade é desigual fora dos principais centros acadêmicos, restringindo uma adoção mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Regimes de precisão ancoram a demanda enquanto a terapia celular acelera

As terapias direcionadas comandaram 53,78% da receita de 2025, ancoradas por protocolos robustos baseados em biomarcadores que reduziram as taxas de falha empírica quase à metade. O segmento desfruta de posicionamento estável em formulários e se beneficia de extensões progressivas de indicação. A quimioterapia persiste principalmente como espinha dorsal para novos protocolos de combinação, e a imunoterapia continua sua expansão. A terapia celular e genética, embora partindo de uma base reduzida, registra o maior CAGR de 17,35%. O plano da Legend Biotech de dobrar os slots de Carvykti para 10.000 em 2025 exemplifica a construção de infraestrutura necessária para atender à demanda. A Novartis está, de forma similar, escalando a produção de radioligantes para 250.000 doses anuais, abordando escassezas históricas de oferta.

O tamanho do mercado de tratamento de câncer metastático para terapia celular e genética deve se expandir a um CAGR de 17,35% entre 2026 e 2031, impulsionado pelos avanços em manufatura e pelos pilotos favoráveis de reembolso. A terapia direcionada, apesar de um crescimento percentual mais lento, ainda adicionará a maior receita absoluta devido à sua ampla base e aos numerosos lançamentos futuros de pequenas moléculas.

Por Tipo de Câncer: O câncer de pulmão mantém a liderança e as metástases hepáticas crescem rapidamente

As malignidades pulmonares representaram 25,08% da participação de mercado de tratamento de câncer metastático em 2025, apoiadas pela triagem universal de EGFR, ALK, ROS1 e KRAS G12C. Iniciativas contínuas de detecção e a adoção de biópsia líquida sustentam essa vantagem. O câncer de mama vem a seguir, impulsionado por regimes direcionados ao HER2 e ao CDK4/6, enquanto a oncologia prostática se beneficia de inovações na via androgênica e nos inibidores de PARP.

O tratamento de metástases hepáticas registrou o maior CAGR, de 12,14%, impulsionado pela histotripsía e por dispositivos de ablação aprimorados que criam opções minimamente invasivas para casos anteriormente inoperáveis. Consequentemente, espera-se que o tamanho do mercado de tratamento de câncer metastático para metástases hepáticas supere os segmentos de colorretal e melanoma até 2031, oferecendo um nicho de alto crescimento para fabricantes de dispositivos e medicamentos.

Por Usuário Final: A concentração hospitalar persiste, mas as clínicas especializadas ganham terreno

Os hospitais mantiveram 66,35% da receita em 2025 devido aos requisitos de procedimentos complexos, à infraestrutura de farmácia central e ao maior reembolso. A participação de mercado de tratamento de câncer metastático tende a permanecer centrada nos hospitais para infusões de CAR-T e radioligantes que exigem monitoramento contínuo. Os centros acadêmicos dentro do grupo hospitalar frequentemente atuam como adotantes precoces de tecnologia.

As clínicas especializadas, no entanto, estão crescendo a um CAGR de 9,78%. Práticas oncológicas consolidadas, tele-oncologia e monitoramento remoto permitem que regimes sofisticados se movam para fora dos centros terciários, melhorando a conveniência do paciente e reduzindo os custos indiretos. Ensaios clínicos descentralizados executados por meio dessas clínicas já reduziram os prazos de recrutamento em uma média de 40%, sustentando ainda mais seu crescimento.

Análise Geográfica

A América do Norte gerou 44,89% da receita em 2025, sustentada por um robusto reembolso do Medicare, vias de acesso antecipado em múltiplos estados e um ecossistema maduro de ensaios clínicos que abriga 60% dos protocolos oncológicos globais ativos. Os Estados Unidos desfrutam de rápida adoção graças a designações de inovação que encurtam os prazos de lançamento em 6 a 12 meses. O Canadá oferece cobertura universal, mas enfrenta negociações provinciais mais longas.

A Europa ocupa o segundo lugar, beneficiando-se das oito aprovações oncológicas condicionais da Agência Europeia de Medicamentos em 2024. A Alemanha lidera a adoção por meio de centros oncológicos bem financiados, enquanto o Reino Unido impõe critérios mais rígidos de custo-efetividade. Nações do sul europeu, como a Espanha, tornaram-se hubs atrativos para ensaios clínicos, auxiliadas por redes de pesquisa transfronteiriças em nível da UE.

A Ásia-Pacífico apresenta o maior CAGR de 10,22%. A China reduziu os ciclos de aprovação para 12 meses e ampliou a capacidade biológica doméstica, impulsionando o acesso e a competição de preços. O Japão, com sua demografia rapidamente envelhecida, adota novos regimes como tislelizumabe. A Índia aproveita suas grandes instalações de genéricos e uma economia vibrante de turismo médico, enquanto a Coreia do Sul e a Austrália fornecem locais sofisticados para ensaios clínicos. A crescente incidência — projetada para aumentar 24% até 2035 — mantém a demanda elevada.

Panorama Competitivo

O setor de tratamento de câncer metastático permanece moderadamente concentrado, com grandes farmacêuticas diversificadas disputando espaço com biotecnologias ágeis. Bristol Myers Squibb, Roche e Merck detêm profundidade em inibidores de ponto de verificação imunológico, conjugados anticorpo-fármaco e radioligantes. As lacunas no pipeline decorrentes de iminentes vencimentos de patentes impulsionam fusões e aquisições complementares: Bristol Myers Squibb adquiriu a Mirati por USD 4,8 bilhões para garantir ativos de KRAS G12C, e a Merck investiu USD 10,8 bilhões na Harpoon Therapeutics para acessar engajadores de células T[3]White & Case, "Fusões e aquisições em biotecnologia impulsionadas pelo dealmaking em oncologia," whitecase.com. Parcerias integradas de diagnóstico ajudam os operadores estabelecidos a defender sua participação ao incorporar seus medicamentos em algoritmos de teste.

Os players emergentes se especializam em modalidades de nicho. A Novartis escala a terapia com radioligantes, a Legend Biotech se concentra em CAR-T direcionado ao BCMA, e a Iovance é pioneira na terapia com linfócitos infiltrantes de tumor para tumores sólidos, tendo apresentado a primeira aplicação europeia em 2024. O sucesso depende da agilidade na manufatura, do alinhamento com os pagadores e da infraestrutura de gestão de segurança.

Empresas de saúde digital fornecem algoritmos preditivos para toxicidade, adesão e rastreamento de valor, posicionando-se como colaboradores essenciais. O resultado é um mercado dinâmico onde dados, diagnósticos e medicamentos convergem cada vez mais em torno do objetivo compartilhado de controle duradouro de doenças avançadas.

Líderes do Setor de Tratamento de Câncer Metastático

Bristol Myers Squibb Company

Merck and Co Inc.

Johnson & Johnson Services Inc

Novartis AG

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Agência Europeia de Medicamentos emitiu parecer positivo para Tivdak (tisotumabe vedotina) no câncer do colo do útero recorrente ou metastático, evidenciando sobrevida superior em comparação à quimioterapia.

- Junho de 2024: A Iovance Biotherapeutics apresentou pedido de aprovação na UE para lifileucel, a primeira terapia com linfócitos infiltrantes de tumor voltada para melanoma avançado, estabelecendo um precedente para a imunoterapia celular em tumores sólidos.

Escopo do Relatório Global do Mercado de Tratamento de Câncer Metastático

De acordo com o escopo do relatório, o câncer metastático é um tipo de câncer que se espalha de seu local de origem para outra parte do corpo. Também é conhecido como câncer em estágio IV para diversas formas de câncer. Metástase é o termo utilizado para descrever o processo pelo qual as células cancerígenas se disseminam para diferentes áreas do corpo. O objetivo do tratamento de câncer metastático é retardar a progressão ou o crescimento da doença. O mercado de tratamento de câncer metastático é segmentado por Tipo de Tratamento (Quimioterapia, Imunoterapia, Terapia Hormonal e Outras Terapias), Tipo de Câncer (Câncer de Mama, Câncer de Pulmão, Câncer de Próstata, Melanoma, Câncer Colorretal e Outros Tipos de Câncer), Usuários Finais (Hospitais, Clínicas e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Quimioterapia |

| Imunoterapia |

| Terapia Direcionada |

| Terapia Hormonal |

| Terapia Celular e Genética |

| Radioterapia |

| Mama |

| Pulmão |

| Próstata |

| Colorretal |

| Melanoma |

| Fígado |

| Outros |

| Hospitais |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Quimioterapia | |

| Imunoterapia | ||

| Terapia Direcionada | ||

| Terapia Hormonal | ||

| Terapia Celular e Genética | ||

| Radioterapia | ||

| Por Tipo de Câncer | Mama | |

| Pulmão | ||

| Próstata | ||

| Colorretal | ||

| Melanoma | ||

| Fígado | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de câncer metastático?

O tamanho do mercado de tratamento de câncer metastático é de USD 91,44 bilhões em 2026, com um CAGR previsto de 8,01% até 2031.

Qual tipo de tratamento domina o mercado de tratamento de câncer metastático?

A terapia direcionada lidera, respondendo por 53,78% da receita de 2025, graças ao amplo uso guiado por biomarcadores.

Por que a terapia celular e genética está crescendo rapidamente?

Expansões na manufatura, pilotos favoráveis de reembolso e fortes respostas clínicas impulsionam um CAGR de 17,35% para a terapia celular e genética entre 2026 e 2031.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico registra o maior CAGR previsto, de 10,22%, até 2031, devido a aprovações mais rápidas, investimentos em manufatura e uma crescente carga de incidência.

Como os altos custos de tratamento estão sendo abordados?

Os fabricantes buscam cada vez mais contratos baseados em valor e exploram plataformas biossimilares ou de nova geração com o objetivo de reduzir os custos de aquisição e os custos totais de cuidado.

Página atualizada pela última vez em: