Tamanho e Participação do Mercado de Terapia do Câncer de Mama

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

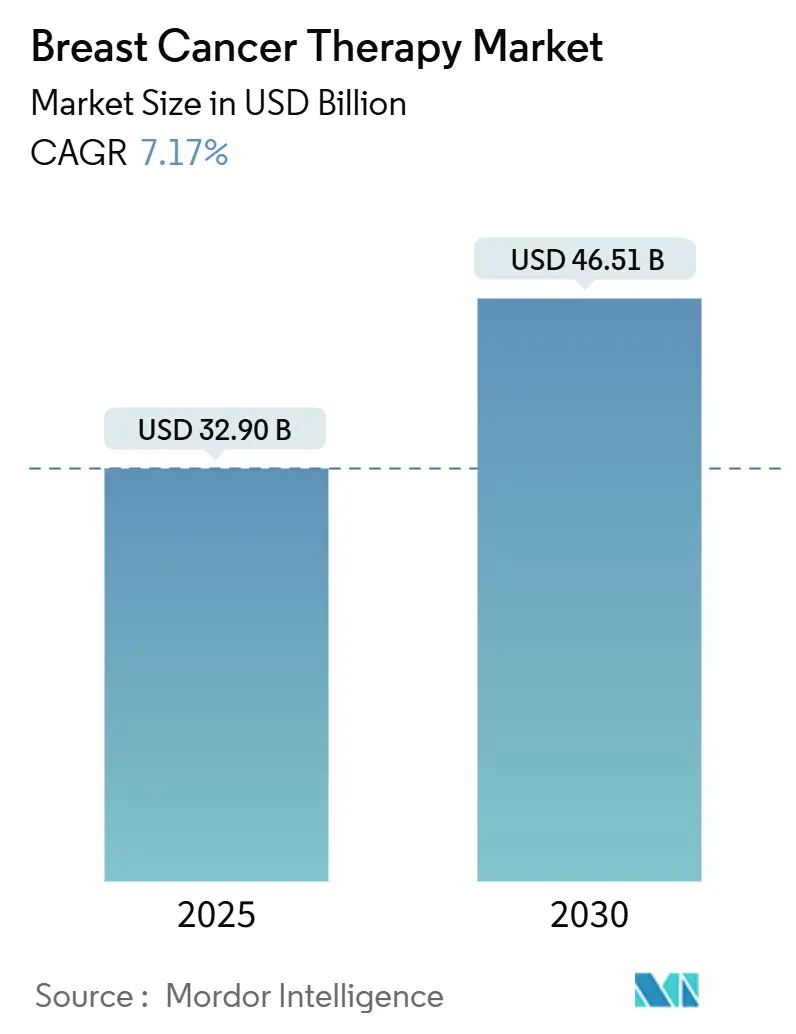

| Tamanho do Mercado (2025) | 32.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 46.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Terapia do Câncer de Mama pela Mordor Intelligence

O mercado de terapia do câncer de mama estava em USD 32,90 bilhões em 2025 e está previsto para atingir USD 46,51 bilhões até 2030, expandindo a uma TCAC de 7,17%. O crescimento consistente da incidência, aprovações regulatórias aceleradas e a rápida adoção de conjugados anticorpo-droga (ADCs) estão sustentando a demanda contínua. O uso crescente de tratamento guiado por biomarcadores, adoção mais precoce de inibidores de CDK4/6 e aceitação dos pagadores de agentes direcionados com preços premium estão ampliando a base de receita. Combinações de imunoterapia estão expandindo algoritmos de tratamento, enquanto formulações subcutâneas e canais de comércio eletrônico estão reformulando a prestação de cuidados. Apesar dos limites de capacidade para cargas úteis de alta potência e aprovações multi-regionais complexas, investimento robusto em P&D e pipelines de descoberta habilitados por IA continuam a reforçar a perspectiva de longo prazo do mercado de terapia do câncer de mama.

Principais Conclusões do Relatório

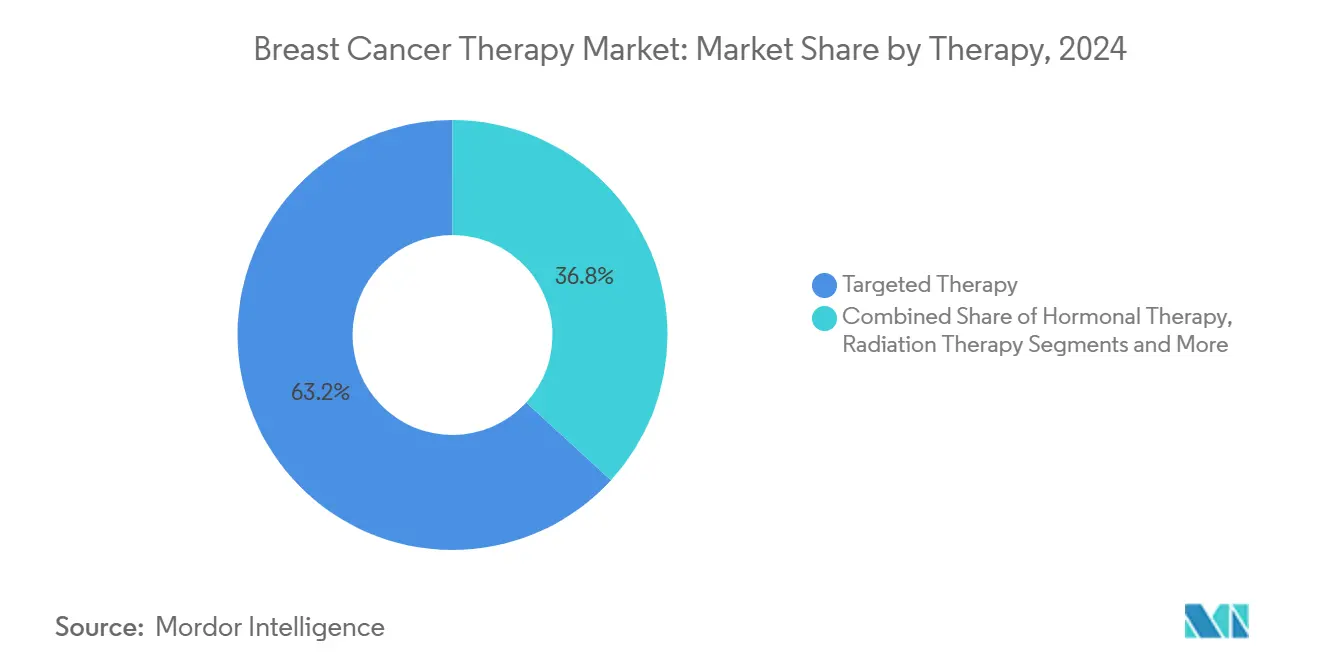

- Por terapia, agentes direcionados detiveram 63,25% da participação do mercado de terapia do câncer de mama em 2024, enquanto a imunoterapia está projetada para crescer a uma TCAC de 14,25% até 2030.

- Por subtipo molecular, doença HR+/HER2- representou 65,53% da receita em 2024; câncer de mama triplo-negativo está definido para expandir a uma TCAC de 12,35% até 2030.

- Por estágio da doença, configurações metastáticas/avançadas geraram 54,82% da receita de 2024, enquanto terapia inicial/adjuvante está subindo a uma TCAC de 10,62%.

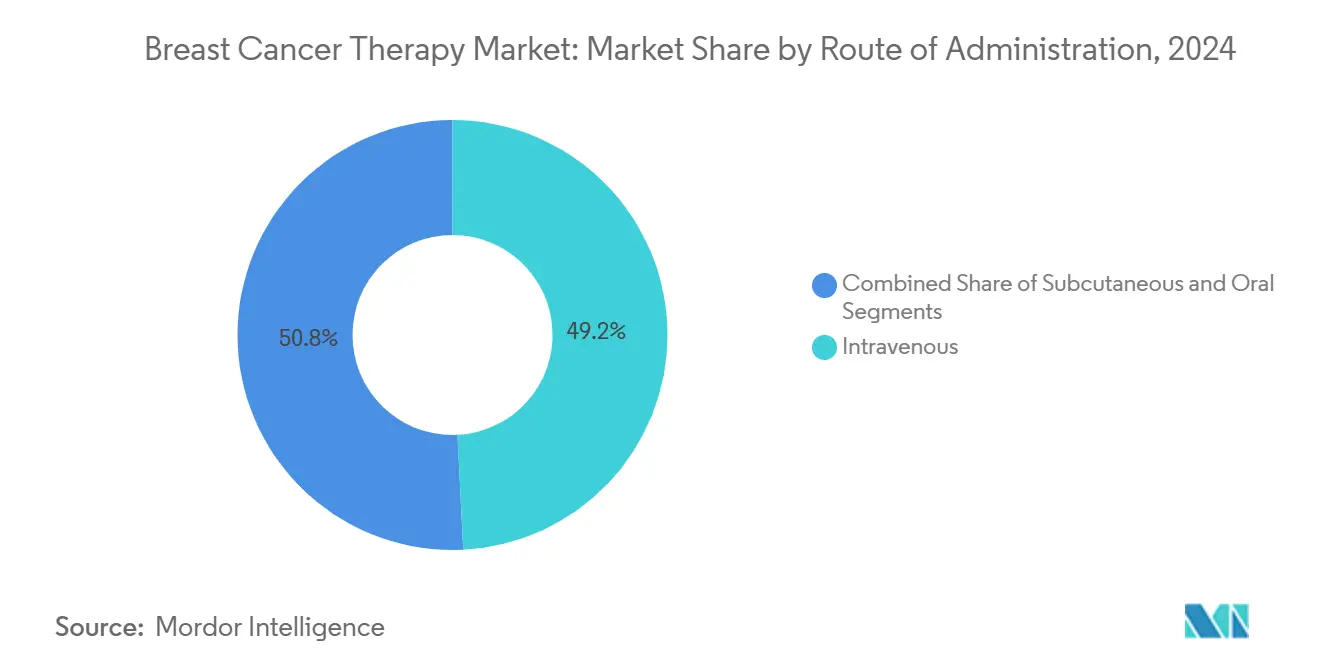

- Por via de administração, entrega subcutânea está avançando a uma TCAC de 11,62% entre 2025-2030.

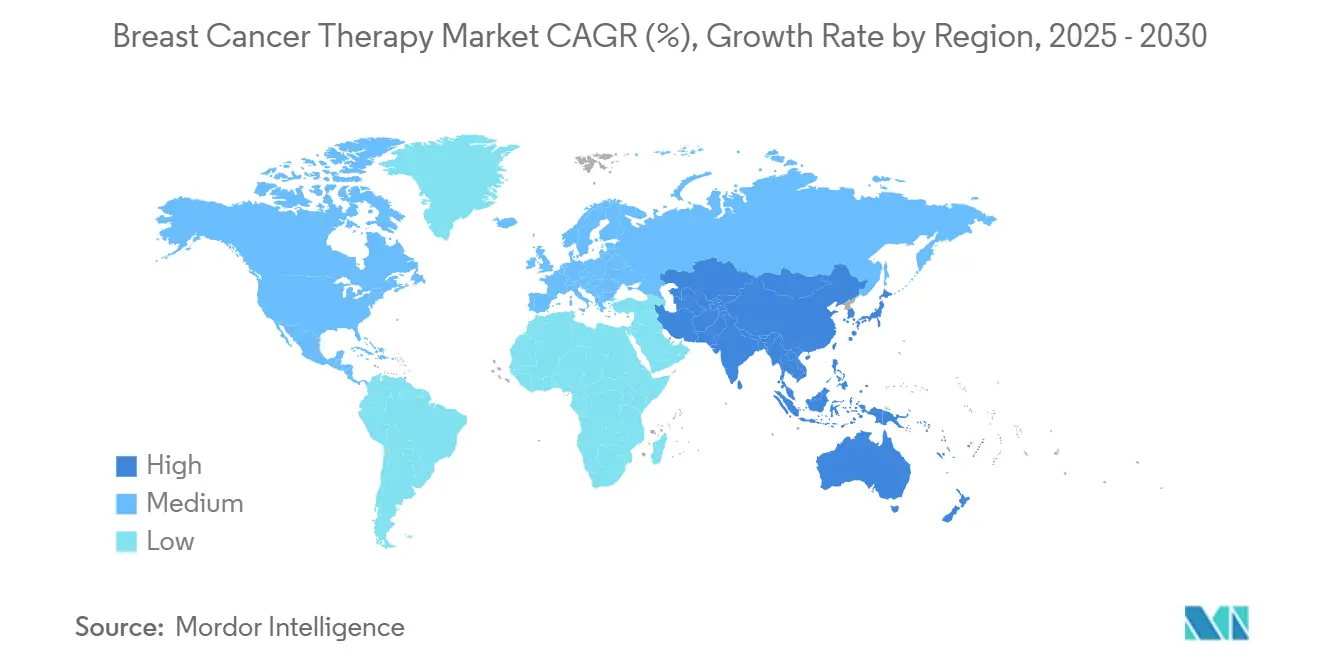

- Por geografia, América do Norte liderou com 38,42% de participação de mercado em 2024; Ásia-Pacífico está prevista para registrar uma TCAC de 12,12% até 2030.

Tendências e Insights do Mercado Global de Terapia do Câncer de Mama

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta Incidência e Prevalência do Câncer de Mama | +1.8% | Global, com maior impacto na Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| Aumento dos Gastos em P&D e Negociações Oncológicas | +1.5% | América do Norte e UE, transbordamento para APAC | Médio prazo (2-4 anos) |

| Rápida Adoção de Agentes Direcionados HER2 / CDK4-6 | +2.1% | Global, liderada por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescente Acesso ao Rastreamento em Economias Emergentes | +1.2% | Núcleo APAC, transbordamento para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Descoberta de Biomarcadores Habilitada por IA Acelerando Pipelines | +0.9% | América do Norte e UE, adoção precoce em mercados APAC selecionados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Incidência e Prevalência do Câncer de Mama

O câncer de mama ocupa posição como a malignidade mais frequentemente diagnosticada mundialmente, impulsionando demanda duradoura por terapêuticos. O envelhecimento populacional e mudanças de estilo de vida estão acelerando a incidência, particularmente em mercados da Ásia-Pacífico onde tendências de urbanização são evidentes. A região MENA espera um aumento de 50% nos casos de câncer até 2040, com câncer de mama liderando o aumento. Detecção mais precoce e sobrevida melhorada elevam o pool de pacientes prevalente, garantindo crescimento persistente para o mercado de terapia do câncer de mama conforme os sistemas de saúde migram de modelos reativos para proativos.

Aumento dos Gastos em P&D e Negociações Oncológicas

Investimento recorde em oncologia está alimentando ensaios acelerados e avaliações premium para mecanismos diferenciados. Exemplos incluem a aquisição da Orano Med pela Sanofi e a compra da Radionetics pela Eli Lilly, ambas projetadas para assegurar capacidades de radioligante de próxima geração. Esses negócios encurtam cronogramas para biotecnológicas menores e criam um ciclo onde lançamentos bem-sucedidos financiam expansão adicional do pipeline, impulsionando o mercado de terapia do câncer de mama.

Rápida Adoção de Agentes Direcionados HER2/CDK4-6

O sucesso do trastuzumab deruxtecan na doença HER2-baixa efetivamente dobra as populações endereçáveis[1]Ian Tannock, "Trastuzumab Deruxtecan after Endocrine Therapy in Metastatic Breast Cancer," New England Journal of Medicine, nejm.org. A aprovação adjuvante do ribociclib seguindo o estudo NATALEE aumenta a utilização em estágio inicial. Ganhos robustos de sobrevida justificam preços premium, acelerando adoção através de configurações de cuidado e elevando o mercado de terapia do câncer de mama.

Crescente Acesso ao Rastreamento em Economias Emergentes

Programas governamentais na Índia e China estão escalando disponibilidade de mamografia, mudando diagnóstico para estágios mais precoces e estimulando demanda por terapias adjuvantes. Ferramentas impulsionadas por IA como CLAIRITY BREAST tornam predição de risco viável na prática rotineira. Detecção mais precoce prolonga duração do tratamento, fortalecendo fluxos de receita para o mercado de terapia do câncer de mama.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Efeitos Adversos e Custos de Gerenciamento de Toxicidade | -1.4% | Global, com maior impacto em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Cronogramas Regulatórios Multi-Regionais Rigorosos | -0.8% | Global, particularmente afetando acesso a mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de Fabricação de Carga Útil ADC de Alta Potência | -1.1% | Global, com restrições de fornecimento afetando todas as regiões | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Efeitos Adversos e Custos de Gerenciamento de Toxicidade

Regimes complexos como ADCs requerem monitoramento intensivo e cuidado de suporte, às vezes dobrando despesa total de tratamento. O Projeto Optimus da FDA sublinha a necessidade de otimização de dose. Infraestrutura limitada de suporte em configurações de baixa renda diminui adoção, restringindo o mercado de terapia do câncer de mama.

Cronogramas Regulatórios Multi-Regionais Rigorosos

Atrasos de aprovação de 3-4 anos persistem entre autorização first-in-class e acesso a mercados emergentes, conforme observado no Marrocos. Padrões distintos de país aumentam custo e atrasam reconhecimento de receita, limitando o potencial de crescimento do mercado de terapia do câncer de mama.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Terapia: Agentes Direcionados Consolidam Liderança

Terapias direcionadas geraram 63,25% da receita de 2024, sublinhando seu papel central no mercado de terapia do câncer de mama. A expansão do trastuzumab deruxtecan para doença HER2-baixa e a atividade do inavolisib em tumores com mutação PIK3CA ampliam coortes elegíveis. Imunoterapia, o segmento mais rápido com TCAC de 14,25%, é impulsionada por combinações inibidor de checkpoint-ADC na doença triplo-negativa. Abordagens hormonais mantêm relevância em populações HR-positivas, enquanto volumes de quimioterapia se contraem conforme a tolerabilidade melhora com novos modos. Adoção de radioterapia perdura em configurações adjuvantes, fortalecida por avanços como técnicas estereotáxicas corporais que reduzem exposição e visitas. Regimes de combinação que misturam modalidades estão reformulando padrões de prática e encorajam desenvolvimento de diagnósticos companheiros.

Agentes direcionados crescentemente se movem para linhas mais precoces de cuidado, e seu perfil risco-benefício superior suporta reembolso continuado em sistemas sensíveis a preço. Desenvolvedores estão aproveitando IA para refinar seleção de pacientes, melhorando ainda mais sinais de eficácia. O tamanho do mercado de terapia do câncer de mama para modalidades direcionadas está projetado para subir consistentemente, refletindo pipelines robustos e investimento sustentado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Subtipo Molecular: TNBC Acelera

Doença HR+/HER2- representou 65,53% dos gastos de 2024 no mercado de terapia do câncer de mama. Não obstante, TNBC está expandindo a uma TCAC de 12,35%, elevado pelo sacituzumab govitecan e ADCs TROP2 subsequentes[2]Joseph Connors, "Sacituzumab Tirumotecan in Previously Treated TNBC," Journal of Clinical Oncology, ascopubs.org. Doença HER2-positiva mantém impulso conforme trastuzumab deruxtecan se estende para coortes de expressão ultra-baixa. A delineação de subconjuntos quádruplo-negativos através de perfil molecular sinaliza estratificação adicional adiante.

Dados clínicos mudaram percepção de TNBC de um subconjunto órfão para uma oportunidade de alto valor. Sucesso gera investimento adicional em engenharia de anticorpos, construtos biespecíficos e cargas úteis novas. Conforme teste de biomarcador se torna rotineiro, desenvolvedores afinarão desenhos de ensaio, suportando ganhos persistentes de participação para terapias TNBC dentro do mercado de terapia do câncer de mama.

Por Estágio da Doença: Intervenção Precoce Surge

Doença metastática representou 54,82% da receita de 2024. Terapia inicial/adjuvante, contudo, está subindo a uma TCAC de 10,62% conforme ribociclib e outros agentes provam eficácia antes da recorrência. Regimes neoadjuvantes guiados por biomarcador empurram taxas de resposta patológica completa mais altas, influenciando endpoints regulatórios.

A tendência de migração de estágio expande o tamanho do mercado de terapia do câncer de mama em pontos mais precoces na jornada do paciente. Terapia inicial pode evitar linhas posteriores de alto custo, deslocando valor da paliação para cura. Fabricantes que demonstram sobrevida de longo prazo em ensaios adjuvantes podem capturar fluxos de receita significativos e duráveis.

Por Via de Administração: Conveniência Ganha Terreno

Produtos intravenosos representaram 49,22% do faturamento de 2024. Entrega subcutânea está projetada para expandir a uma TCAC de 11,62% conforme reformulações reduzem tempo de cadeira e facilitam administração domiciliar. Terapias direcionadas orais também progridem, refletindo farmacocinética favorável e aceitação do paciente.

COVID-19 normalizou modelos de cuidado remoto, reforçando demanda por vias convenientes. Pagadores veem opções em casa como economia de custo, enquanto pacientes preferem menos visitas. O mercado de terapia do câncer de mama recompensará empresas capazes de transformar biológicos IV em formatos subcutâneos ou orais sem sacrificar eficácia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Acesso Digital Expande

Farmácias hospitalares mantiveram 65,25% das vendas em 2024. Contudo, comércio eletrônico está crescendo 12,32% anualmente, catalisado por plataformas especializadas que acoplam dispensação com suporte digital de aderência. Farmácias de varejo e especializadas fazem ponte em lacunas educacionais para regimes orais, enquanto entrega direta ao paciente fortalece vínculos fabricante-paciente.

A mudança de canal acelera captura de dados, gerando evidência do mundo real crítica para contratação baseada em valor. Participantes no mercado de terapia do câncer de mama que integram serviços de saúde digital na distribuição ganharão vantagem competitiva.

Análise Geográfica

América do Norte contribuiu com 38,42% da receita de 2024 para o mercado de terapia do câncer de mama, refletindo adoção rápida de agentes novos e cobertura ampla de seguro. Iniciativas da FDA como Projeto Optimus influenciam padrões globais de dosagem. Penetração de biossimilares, notavelmente seguimentos de trastuzumab, está freando crescimento de gasto mas ampliando acesso.

Ásia-Pacífico está prevista para crescer a uma TCAC de 12,12%, tornando-se o motor de expansão principal para o mercado de terapia do câncer de mama. Investimento em sistema de saúde, rastreamento mais amplo e rendas disponíveis crescentes impulsionam volumes na China e Índia. Japão demonstra incentivos efetivos de biossimilares que impulsionam adoção, enquanto Coreia do Sul e Austrália agem como bases de teste de inovação.

O ambiente multi-pagador da Europa modera preços mas permanece considerável. Requisitos de avaliação de tecnologia em saúde elevam a importância de dados de resultados de longo prazo. Modernização do Leste Europeu oferece vantagem incremental. Oriente Médio e África ficam atrás em acesso, contudo planos nacionais de câncer na Arábia Saudita sinalizam disponibilidade melhorada[3]Cureus Authors, "Locally Advanced Breast Cancer in Saudi Arabia," cureus.com. América do Sul mostra desempenho misto; Brasil lidera adoção enquanto economias menores batalham questões de acessibilidade.

Cenário Competitivo

O mercado de terapia do câncer de mama é moderadamente consolidado. Novartis aproveita aprovação adjuvante do ribociclib para defender participação em doença HR-positiva. AstraZeneca e Daiichi Sankyo continuam a expandir indicações de trastuzumab deruxtecan, estabelecendo um alto padrão clínico.

Desenvolvimento de ADC domina roteiros estratégicos, provocando alianças como Sanofi-Orano Med e Eli Lilly-Radionetics. Plataformas habilitadas por IA como CLAIRITY BREAST ilustram como tecnologia diagnóstica amplia portfólios de terapia. Incumbentes de biossimilares incluindo Samsung Bioepis e Celltrion perseguem jogadas preço-volume que liberam orçamentos de pagador para drogas de próxima geração.

Escalabilidade de fabricação para cargas úteis citotóxicas está emergindo como diferenciador competitivo. Empresas investindo em instalações dedicadas mitigam risco de fornecimento e asseguram prontidão de lançamento. Enquanto isso, parcerias de saúde digital ajudam empresas a se estender além da pílula, melhorando aderência e gerando dados acionáveis para negociações de reembolso.

Líderes da Indústria de Terapia do Câncer de Mama

-

Novartis AG

-

Merck Co & Inc.

-

Fresenius Kabi

-

Pfizer Inc.

-

Eli Lilly & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Merck relatou que KEYTRUDA mais Trodelvy cortou risco de progressão em 35% versus KEYTRUDA mais quimioterapia em TNBC metastático PD-L1+ de primeira linha.

- Janeiro de 2025: FDA aprovou trastuzumab deruxtecan para doença HER2-baixa e ultra-baixa, ampliando a base de tratamento.

Escopo do Relatório Global do Mercado de Terapia do Câncer de Mama

Conforme o escopo deste relatório, terapia do câncer de mama refere-se a tratamento de câncer com quimioterapia, terapia direcionada, terapia hormonal, etc. Estas terapias bloqueiam o crescimento e proliferação do câncer interferindo com moléculas específicas, como DNA ou proteínas, que estão envolvidas no crescimento ou expansão de células cancerosas. O mercado de terapia do câncer de mama é segmentado por terapia (radioterapia, terapia direcionada, terapia hormonal e quimioterapia) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através de grandes regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD milhão) para os segmentos acima.

| Radioterapia |

| Terapia Hormonal |

| Quimioterapia |

| Terapia Direcionada |

| Imunoterapia |

| HR+ / HER2- |

| HER2+ |

| Triplo-Negativo (TNBC) |

| Quádruplo-Negativo (QNBC) |

| Inicial / Adjuvante |

| Metastático / Avançado |

| Intravenosa |

| Subcutânea |

| Oral |

| Farmácias Hospitalares |

| Farmácias de Varejo e Especializadas |

| Comércio Eletrônico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Terapia | Radioterapia | |

| Terapia Hormonal | ||

| Quimioterapia | ||

| Terapia Direcionada | ||

| Imunoterapia | ||

| Por Subtipo Molecular | HR+ / HER2- | |

| HER2+ | ||

| Triplo-Negativo (TNBC) | ||

| Quádruplo-Negativo (QNBC) | ||

| Por Estágio da Doença | Inicial / Adjuvante | |

| Metastático / Avançado | ||

| Por Via de Administração | Intravenosa | |

| Subcutânea | ||

| Oral | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Especializadas | ||

| Comércio Eletrônico | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões Chave Respondidas no Relatório

Qual é o valor atual do mercado de terapia do câncer de mama?

O mercado gerou USD 32,90 bilhões em 2025 e está previsto para atingir USD 46,51 bilhões até 2030.

Qual tipo de terapia detém a maior participação?

Agentes direcionados dominam, representando 63,25% da receita de 2024.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Investimento em infraestrutura de saúde, rastreamento mais amplo e rendas crescentes estão impulsionando uma TCAC de 12,12% até 2030 na Ásia-Pacífico.

O que está impulsionando crescimento em tratamentos de câncer de mama triplo-negativo?

ADCs direcionados a TROP2 inovadores como sacituzumab govitecan estão melhorando resultados, suportando uma TCAC de 12,35% para terapias TNBC.

Como formulações subcutâneas estão influenciando o mercado?

Preferência do paciente por conveniência e interesse do pagador em custos reduzidos de infusão estão impulsionando produtos subcutâneos a uma TCAC de 11,62%.

Página atualizada pela última vez em: