Tamanho e Participação do Mercado de Imunoterapia contra o Câncer

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

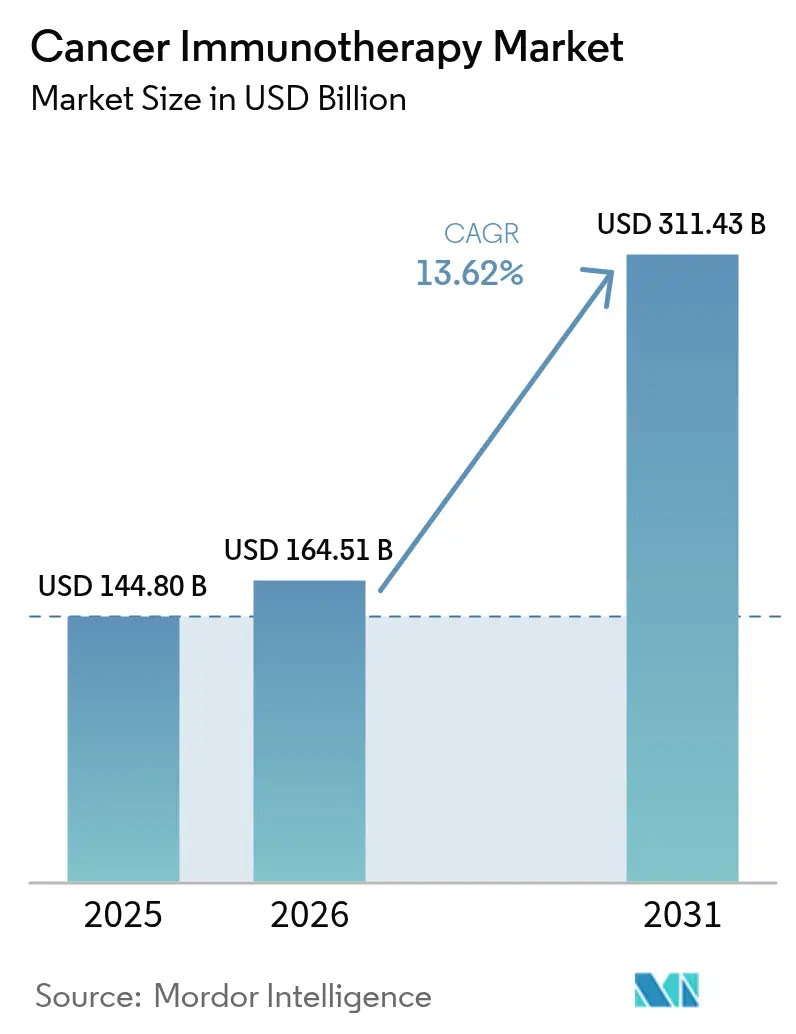

| Tamanho do Mercado (2026) | 164.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 311.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.62% CAGR |

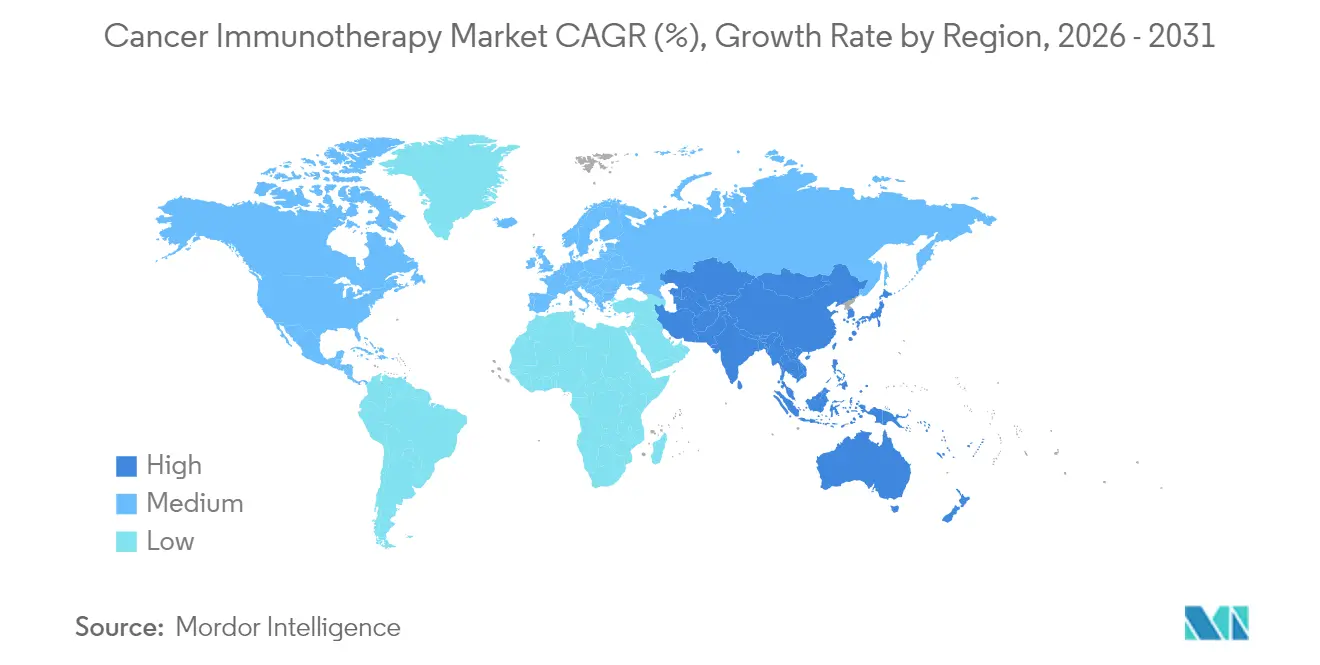

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

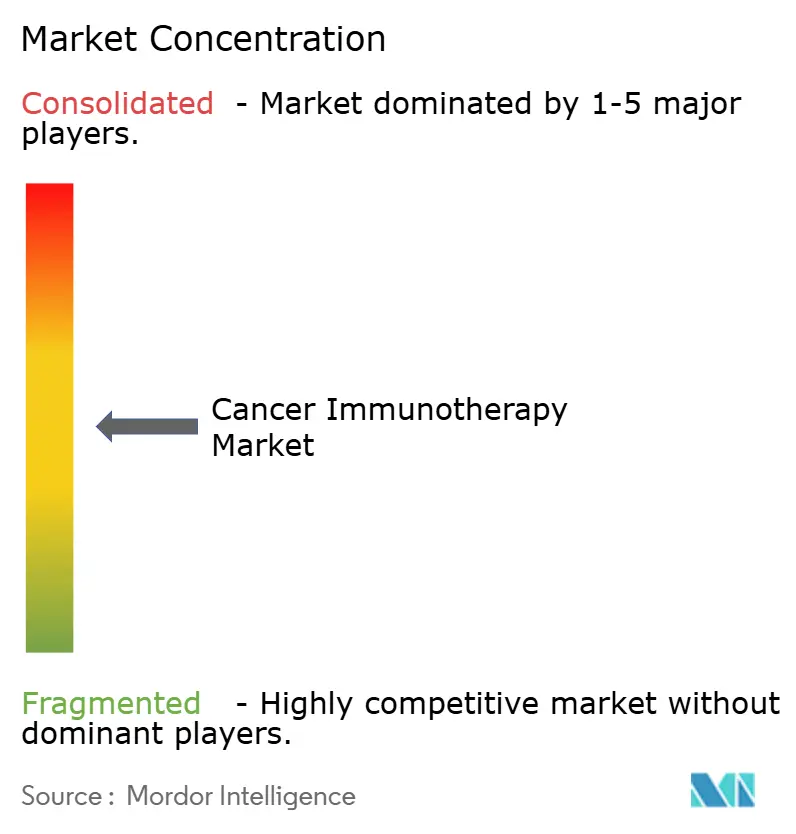

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imunoterapia contra o Câncer por Mordor Intelligence

O tamanho do mercado de imunoterapia contra o câncer foi avaliado em USD 144,80 bilhões em 2025 e estima-se que cresça de USD 164,51 bilhões em 2026 para atingir USD 311,43 bilhões até 2031, a uma CAGR de 13,62% durante o período de previsão (2026-2031). O aumento do crescimento reflete a transição desta classe terapêutica do uso experimental para um pilar do tratamento oncológico padrão, acelerado por aprovações de alto perfil, como a autorização da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) em fevereiro de 2024 para o lifileucel, a primeira terapia com linfócitos infiltrantes de tumor (TIL) para melanoma avançado[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "FDA Aprova Lifileucel para Melanoma Avançado," fda.gov. O impulso é reforçado por investimentos em fabricação em larga escala, maior aceitação por parte dos pagadores de contratos baseados em resultados e leituras de ensaios de terapia combinada que validam benefícios duradouros de sobrevivência. A maturidade da cadeia de suprimentos em torno de vetores virais e síntese de mRNA reduz ainda mais o risco de produção, incentivando lançamentos comerciais mais amplos. A harmonização regulatória e o desenvolvimento de capacidade na Ásia-Pacífico adicionam um segundo motor de crescimento que equilibra o domínio estabelecido da América do Norte, enquanto a intensidade competitiva aumenta à medida que incumbentes com grande capital adquirem inovadores especializados para garantir modalidades de próxima geração.

Principais Conclusões do Relatório

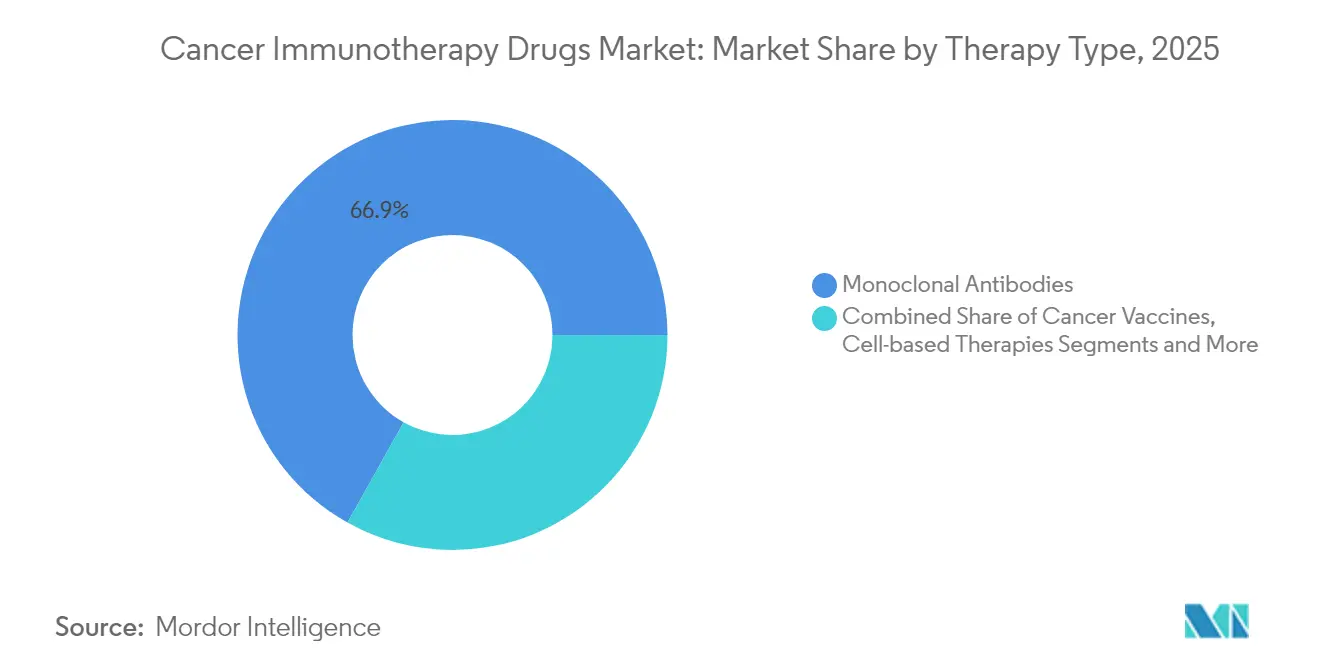

- Por tipo de terapia, os anticorpos monoclonais lideraram com 66,88% de participação na receita em 2025, enquanto as terapias com vírus oncolíticos devem se expandir a uma CAGR de 23,28% até 2031.

- Por tipo de câncer, o câncer de pulmão deteve 25,12% da participação do mercado de imunoterapia contra o câncer em 2025, enquanto as neoplasias hematológicas avançam a uma CAGR de 21,42% até 2031.

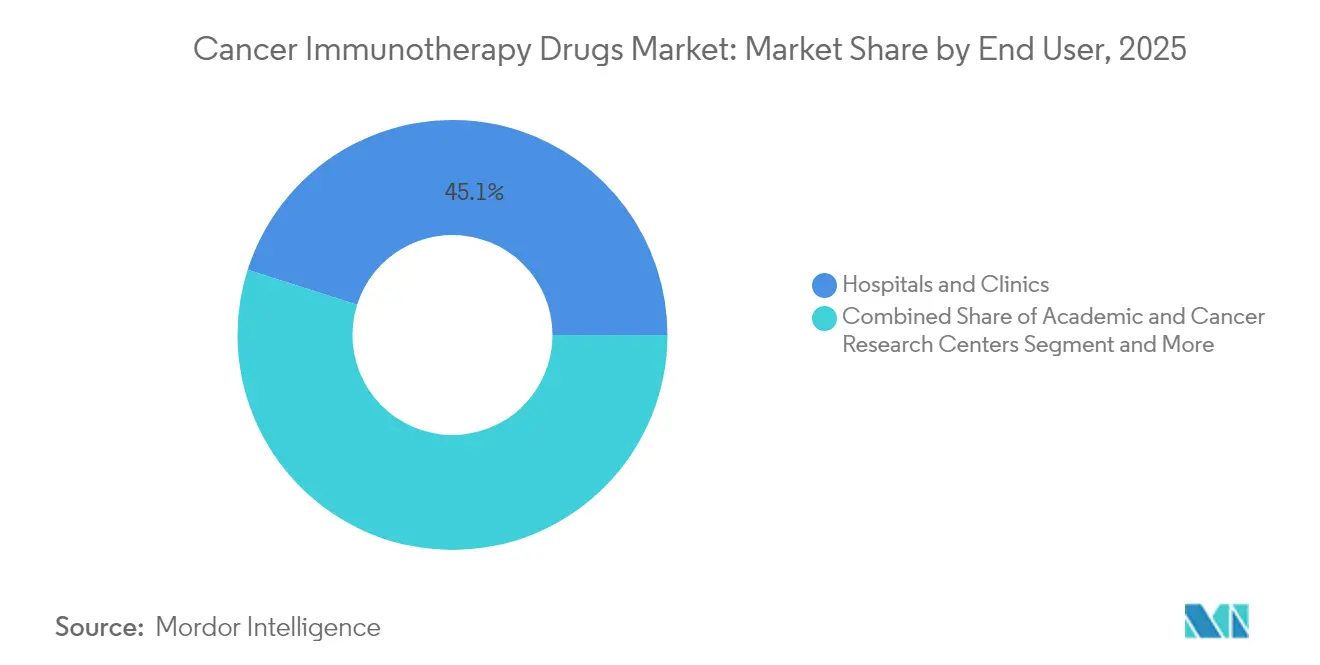

- Por usuário final, hospitais e clínicas responderam por 45,10% da demanda em 2025, enquanto centros acadêmicos e de pesquisa em câncer registram a maior CAGR projetada de 17,96% até 2031.

- Por via de administração, a administração intravenosa representou 63,05% da participação em 2025; as vias subcutânea e intratumoral estão crescendo a uma CAGR de 14,88%.

- Por geografia, a América do Norte comandou 48,10% da receita em 2025, mas a Ásia-Pacífico deve registrar a CAGR mais rápida de 17,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Imunoterapia contra o Câncer*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidência Global Crescente de Tumores Sólidos | +2.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Sobrevivência Superior a Longo Prazo em Comparação com Quimioterapia e Agentes de Pequenas Moléculas Direcionados | +3.2% | Global, particularmente em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão das Aprovações de Indicações pela FDA/EMA para Inibidores de PD-1/PD-L1 | +2.1% | América do Norte e UE como primários, Ásia-Pacífico como secundário | Curto prazo (≤ 2 anos) |

| Pipeline Rápido de CAR-T e Anticorpos Biespecíficos Entrando em Ensaios de Fase Avançada | +2.9% | Global, com concentração nos EUA, UE e China | Médio prazo (2-4 anos) |

| Previsão de Neoantígenos Otimizada por IA Reduzindo os Prazos de Desenvolvimento de Vacinas Personalizadas | +1.4% | América do Norte e UE como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção Hospitalar de Fabricação "Interna" de TIL Impulsionada por Biorreatores no Ponto de Atendimento | +1.1% | América do Norte e UE como mercados primários | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Global Crescente de Tumores Sólidos

O aumento dos fatores de risco relacionados ao estilo de vida e o envelhecimento demográfico ampliam o conjunto de pacientes tratáveis, notadamente nos cânceres de pulmão, colorretal e de mama. As sociedades de oncologia agora recomendam o rastreamento rotineiro de biomarcadores, garantindo que mais pacientes sejam triados precocemente para regimes de imunoterapia. As campanhas públicas de conscientização sobre o câncer aceleram ainda mais as taxas de diagnóstico, enquanto as agências pagadoras expandem os orçamentos de reembolso para medicamentos de precisão que prometem resultados superiores. Em conjunto, essas forças sustentam o crescimento de volume no mercado de imunoterapia contra o câncer, mesmo com o aumento das pressões de preços.

Sobrevivência Superior a Longo Prazo em Comparação com a Quimioterapia

O acompanhamento de cinco anos do CheckMate 9LA confirmou que nivolumabe mais ipilimumabe com quimioterapia alcançou 18% de sobrevivência global no câncer de pulmão de células não pequenas metastático contra 11% apenas com quimioterapia, reforçando a vantagem de durabilidade que molda os algoritmos de tratamento modernos. As diretrizes de oncologia priorizam cada vez mais os inibidores de ponto de verificação imunológico em ambientes de primeira linha para tumores com alta expressão de PD-L1, impulsionando revisões de protocolos nos principais centros de câncer. Os registros do mundo real corroboram os dados dos ensaios, aumentando a confiança dos clínicos e catalisando a expansão dos formulários hospitalares.

Expansão das Aprovações de Indicações pela FDA/EMA para Inibidores de PD-1/PD-L1

Os órgãos reguladores concederam múltiplas novas indicações em 2025, incluindo nivolumabe–ipilimumabe para câncer colorretal metastático com deficiência de reparo de incompatibilidade/alta instabilidade de microssatélites, reduzindo o risco de progressão da doença em 79% em relação à quimioterapia. As aprovações paralelas de uma formulação subcutânea de nivolumabe reduziram o tempo de cadeira e os custos das salas de infusão, incentivando a adoção em hospitais comunitários. Os cronogramas de revisão harmonizados entre a FDA e a Agência Europeia de Medicamentos (EMA) encurtam os atrasos de lançamento, permitindo lançamentos globais síncronos que ampliam o crescimento da receita.

Pipeline Rápido de CAR-T e Anticorpos Biespecíficos

Mais de 400 candidatos a CAR-T e uma onda de construções biespecíficas se aproximam de leituras pivotais, indicando um rico pipeline em fase avançada. O BNT327 da BioNTech, um biespecífico duplo PD-L1/VEGF-A, alcançou uma taxa de resposta global de 85,4% no câncer de pulmão de células pequenas em estágio extenso, ilustrando os ganhos de potência do engajamento de múltiplos alvos. Os avanços na fabricação, como os biorreatores no ponto de atendimento, comprimem os prazos de produção de CAR-T autólogo de semanas para dias, ampliando a aplicabilidade em neoplasias de progressão rápida.

Análise de Impacto das Restrições do Mercado de Imunoterapia contra o Câncer*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços de Lista de Terapias >USD 300 mil e Limites de Reembolso | -1.8% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Eventos Adversos Relacionados ao Sistema Imunológico Exigindo Gestão Intensiva | -1.2% | Global, afetando particularmente hospitais comunitários | Médio prazo (2-4 anos) |

| Biossimilares Emergentes de PD-1 Pressionando os Corredores de Preços Globais | -0.9% | Europa e mercados emergentes como primários | Médio prazo (2-4 anos) |

| Gargalos no Fornecimento de Vetores Virais para Terapias Celulares Autólogas | -0.7% | Centros de fabricação globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços de Lista de Terapias Acima de USD 300.000 e Limites de Reembolso

As terapias com CAR-T têm preços acima de USD 300.000 por curso, sobrecarregando os orçamentos dos pagadores e impulsionando o surgimento de contratos baseados em resultados em mercados como os Estados Unidos. O Amtagvi da Iovance tem preço de lista de USD 515.000, desencadeando negociações que vinculam o pagamento à resposta do paciente[2]Iovance Biotherapeutics, "Atualização de Preço de Lista e Acesso ao Amtagvi," iovance.com. Os preços diferenciados e as ameaças de licenciamento compulsório em economias emergentes pesam sobre as trajetórias de receita, pressionando os fabricantes a otimizar a produção para eficiências de custo.

Eventos Adversos Relacionados ao Sistema Imunológico Exigindo Gestão Intensiva

Os inibidores de ponto de verificação imunológico podem induzir pneumonite, miocardite ou endocrinopatias que exigem supervisão especializada. A diretriz de toxicidade por imunoterapia da Rede Nacional Abrangente de Câncer de fevereiro de 2025 ressalta a necessidade de equipes multidisciplinares e vias de intervenção rápida. Os hospitais comunitários que carecem de serviços de consultoria em imunologia frequentemente encaminham pacientes para centros terciários, limitando a adoção local. Plataformas de tele-oncologia e monitoramento remoto surgem para disseminar expertise, mas requerem investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Imunoterapia contra o Câncer

Por Tipo de Terapia:

Anticorpos Monoclonais Dominam Enquanto Terapias Virais Crescem RapidamenteOs anticorpos monoclonais retiveram 66,88% da receita em 2025, conferindo-lhes a maior participação no mercado de imunoterapia contra o câncer entre as modalidades. O uso contínuo em primeira linha nos cânceres de pulmão, melanoma e renal sustenta volumes consideráveis, e o tamanho do mercado de imunoterapia contra o câncer deste segmento deve atingir USD 192,36 bilhões até 2031. Em contraste, os vírus oncolíticos crescem mais rapidamente a uma CAGR de 23,28%, sustentados pelo aumento de ativos em fase avançada e parcerias de fabricação que desbloqueiam escala.

Os padrões de investimento confirmam o reequilíbrio estratégico; a participação acionária da Pfizer na Ignite Immunotherapy fornece acesso a estruturas virais proprietárias alinhadas com cargas úteis de mRNA. Paralelamente, a aliança da Bristol Myers Squibb com a BioNTech em anticorpos biespecíficos une o conhecimento de engenharia de anticorpos com as capacidades de mRNA. A convergência de modalidades fomenta regimes combinados que aumentam a imunidade específica ao tumor e mitigam a resistência.

Por Tipo de Câncer:

Liderança do Câncer de Pulmão Encontra Aceleração HematológicaO câncer de pulmão contribuiu com 25,12% das vendas de 2025, representando a maior indicação individual no mercado de imunoterapia contra o câncer. O domínio do segmento persiste à medida que os reguladores aprovam usos adjuvantes e geografias de alta carga implementam programas de rastreamento que impulsionam o diagnóstico precoce. As neoplasias hematológicas exibem a CAGR mais rápida de 21,42%, elevando seu tamanho no mercado de imunoterapia contra o câncer para USD 81,73 bilhões até 2031.

As aprovações de CAR-T para mieloma múltiplo e leucemia linfoblástica aguda expandem os conjuntos de pacientes endereçáveis, enquanto os anticorpos biespecíficos estendem a terapia àqueles inelegíveis para terapia celular. Dados da China mostram mais de 400 ensaios de CAR-T liderados por investigadores, refletindo o entusiasmo acadêmico e o apoio governamental à inovação indígena. Tal atividade posiciona a hematologia como um acelerador de receita fundamental ao longo do horizonte de previsão.

Por Usuário Final:

Centros Acadêmicos Impulsionam a Inovação Enquanto Hospitais Ampliam o AcessoHospitais e clínicas capturaram 45,10% da receita em 2025, beneficiando-se da infraestrutura de infusão estabelecida e das vias de reembolso. No entanto, os centros acadêmicos e de pesquisa em câncer superam todos os pares, crescendo 17,96% ao ano e ampliando constantemente sua participação no mercado de imunoterapia contra o câncer. Seu status de adotante precoce decorre de suítes dedicadas de terapia celular e capacidades de desenvolvimento de protocolos que influenciam a adoção hospitalar a jusante.

Os Estados Unidos abrigam 311 locais de tratamento com CAR-T certificados, a maioria integrada em sistemas de saúde acadêmicos. À medida que os biorreatores no ponto de atendimento reduzem as pegadas de fabricação, os hospitais comunitários começam a oferecer produtos autólogos, democratizando o acesso e impulsionando a expansão de volume.

Por Via de Administração:

Domínio Intravenoso Enfrenta Inovação SubcutâneaA infusão intravenosa comandou 63,05% da receita em 2025. No entanto, as vias subcutânea e intratumoral crescem a uma CAGR de 14,88% à medida que a administração centrada no paciente ganha força. O nivolumabe subcutâneo recebeu autorização da FDA em 2025, reduzindo drasticamente o tempo de cadeira de horas para minutos sem comprometer a eficácia. A mudança de formulação alivia as restrições de capacidade e melhora a conveniência do paciente, elementos cruciais para a dosagem de manutenção crônica.

A administração intratumoral, fundamental para vírus oncolíticos e imunomoduladores locais, desperta o interesse dos clínicos por seu potencial de converter tumores "frios" em lesões imunologicamente "quentes". A inovação em dispositivos — matrizes de microagulhas e injetores guiados por imagem — melhora a precisão do direcionamento, apoiando uma adoção mais ampla em suítes de dermatologia e radiologia intervencionista.

Análise Geográfica

Mercado de Imunoterapia contra o Câncer na América do Norte

A América do Norte manteve a liderança com 48,10% da receita global em 2025. Os Estados Unidos se beneficiam de aprovações rápidas pela FDA, robusto influxo de capital de risco e pagadores experimentando reembolsos baseados em resultados que sustentam preços premium. O financiamento do Instituto Nacional do Câncer subsidia pesquisas translacionais em 71 centros oncológicos designados, mantendo um pipeline de ensaios clínicos iniciados por investigadores e novos estudos de combinação. O Canadá acompanha a tendência por meio de investimentos federais em centros de excelência em terapia celular, acelerando a capacidade de fabricação doméstica.

Mercado de Imunoterapia contra o Câncer na Ásia-Pacífico

A Ásia-Pacífico apresenta o CAGR mais acelerado de 17,74% até 2031. A China lidera o impulso regional, sediando mais de 400 programas clínicos de CAR-T e desenvolvendo capacidade de vetores virais por meio de joint ventures público-privadas. Reformas regulatórias, como a via de revisão prioritária da Administração Nacional de Produtos Médicos, reduzem os prazos de aprovação para menos de 12 meses para terapias inovadoras. O Japão mantém liderança na adoção precoce; a Agência de Produtos Farmacêuticos e Dispositivos Médicos aprovou o nivolumabe para o mesotelioma pleural maligno antes dos demais grandes mercados, sinalizando agilidade regulatória. A Índia concentra-se na fabricação nacional de CAR-T, aproveitando processos de baixo custo para ampliar o acesso e capturar a demanda de exportação em países vizinhos emergentes.

Mercado de Imunoterapia contra o Câncer na Europa

A Europa mantém expansão constante sustentada pela coordenação em nível da EMA. As redes pan-europeias de ensaios clínicos permitem o recrutamento eficiente de pacientes com diversas origens genéticas, enriquecendo os dados para a validação de biomarcadores de precisão. Embora o Brexit imponha submissões regulatórias duplas, o aconselhamento científico paralelo mitiga atrasos, sustentando a participação do Reino Unido em estudos fundamentais. Os organismos de Avaliação de Tecnologias em Saúde na Alemanha, França e países nórdicos aplicam limiares de custo-efetividade que pressionam os preços de tabela, incentivando estruturas de desconto baseadas em resultados. Clusters locais de biofabricação na Suíça e na Irlanda ampliam o fornecimento tanto para os mercados domésticos quanto para exportação, reforçando o status da Europa como polo de fabricação de terapias avançadas.

Cenário Competitivo

O mercado de imunoterapia contra o câncer é moderadamente fragmentado. Merck, Bristol Myers Squibb e Roche mantêm franquias blockbuster, mas enfrentam concorrência crescente dos pioneiros em mRNA BioNTech e Moderna, bem como dos especialistas em terapia celular Iovance e Kite. A aquisição de USD 43 bilhões da Seagen pela Pfizer integra a capacidade de conjugados anticorpo-fármaco que se complementa com seu inibidor de ponto de verificação imunológico Bavencio. A aquisição de USD 680 milhões da Harpoon Therapeutics pela Merck adiciona tecnologia de engajador biespecífico de células T, fortalecendo seu portfólio além do Keytruda.

O foco estratégico inclina-se para a convergência de modalidades. A BioNTech colabora com a Bristol Myers Squibb para desenvolver biespecíficos que mesclam atividade anti-PD-1 e anti-VEGF, combinando o bloqueio de ponto de verificação imunológico com a inibição da angiogênese — uma abordagem voltada para tumores resistentes a agentes de alvo único. A Moderna aproveita algoritmos de descoberta de neoantígenos otimizados por IA em sua plataforma de vacina personalizada contra o câncer mRNA-4157, relatando dados de melanoma de 3 anos que mostram benefícios sustentados de sobrevivência livre de recorrência quando combinada com pembrolizumabe[3]Merck & Co., "Moderna e Merck Anunciam Dados de 3 Anos para mRNA-4157," merck.com.

A redução de custos emerge como uma alavanca competitiva. A Novartis implanta biorreatores de sistema fechado para reduzir os custos de fabricação de CAR-T em 40%, enquanto a JW Therapeutics, com sede na China, amplia unidades automatizadas de vetores virais que triplicam a produção anual. As empresas que adotam a fabricação distribuída — redes de microfábricas próximas aos centros de tratamento — encurtam as cadeias de suprimentos e aumentam a capacidade de resposta, posicionando-as para ganhos de participação em mercados sensíveis ao preço.

Líderes do Setor de Imunoterapia contra o Câncer

Bristol-Myers Squibb

Merck & Co., Inc.

F. Hoffmann-La Roche Ltd

AstraZeneca PLC

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Imunoterapia contra o Câncer Cobertas neste Relatório

- Amgen

- AstraZeneca

- Bristol-Myers Squibb

- Merck

- Roche

- Pfizer

- Novartis

- GlaxoSmithKline

- Eli Lilly and Company

- Abbvie

- Johnson & Johnson

- Regeneron Pharmaceuticals

- Sanofi

- BeiGene

- Seagen

- BioNTech

- Moderna

- Iovance Biotherapeutics

- OSE Immunotherapeutics SA

- Innovent Biologics

Desenvolvimento Recente do Setor no Mercado de Imunoterapia contra o Câncer

- Maio de 2025: A BioNTech apresentou amplas atualizações do pipeline de oncologia na ASCO 2025, destacando o progresso do biespecífico BNT327 e planos para 20 ensaios de Fase 2/3 até 2026.

- Maio de 2025: A ImmunityBio assinou um acordo com instituições de saúde da Arábia Saudita para implantar o superagonista de IL-15 Cancer BioShield em todo o Oriente Médio.

Mercado de Imunoterapia contra o Câncer Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de imunoterapia oncológica como o conjunto de todas as terapias sujeitas a receita médica, incluindo anticorpos monoclonais, inibidores de pontos de controlo imunitário, produtos de base celular, vacinas terapêuticas e vírus oncolíticos, que ativam ou modulam deliberadamente o sistema imunitário de um doente para tratar neoplasias malignas. As receitas são registadas ao nível ex-fabricante em dólares americanos constantes de 2024 e abrangem as vendas comerciais, bem como os programas de acesso nominativo ou de uso compassivo a nível mundial.

Exclusão do âmbito: Os medicamentos de suporte, a quimioterapia e as despesas de I&D pré-clínico estão fora desta estimativa.

Visão Geral da Segmentação

- Por Tipo de Terapia

- Anticorpos Monoclonais

- Vacinas contra o Câncer

- Imunomoduladores (Citocinas, Adjuvantes)

- Terapias Baseadas em Células

- Terapias com Vírus Oncolíticos

- Regimes de Combinação

- Por Tipo de Câncer

- Câncer de Pulmão

- Câncer de Mama

- Melanoma e Cânceres de Pele

- Câncer de Próstata

- Neoplasias Hematológicas (Leucemia, Linfoma, Mieloma)

- Outros (Câncer Colorretal, Gástrico, Renal, etc.)

- Por Usuário Final

- Hospitais e Clínicas

- Centros Acadêmicos e de Pesquisa em Câncer

- Centros Ambulatoriais e de Infusão Especializada

- Por Via de Administração

- Intravenosa

- Subcutânea / Intratumoral

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram oncologistas médicos, farmacêuticos hospitalares, pagadores e investigadores de imunoterapia na América do Norte, Europa, Ásia-Pacífico e Médio Oriente. As conversas clarificaram as taxas de adoção no mundo real, os padrões de dosagem, os preços médios de venda e os obstáculos ao reembolso, permitindo-nos conciliar as conclusões de gabinete com as realidades de primeira linha.

Investigação Documental

Começámos por compilar dados de incidência, prevalência e sobrevivência provenientes do WHO GLOBOCAN, do CDC SEER e dos registos oncológicos do Eurostat, que fornecem populações de doentes fundamentadas para cada tipo de tumor. As aprovações e as extensões de indicação foram rastreadas através do FDA Drugs@FDA, dos relatórios de avaliação pública da EMA e do ClinicalTrials.gov, de modo a que as cronologias das classes terapêuticas se alinhem com os marcos regulatórios reais.

Os sinais financeiros provieram de relatórios 10-K das empresas, apresentações a investidores e registos do D&B Hoovers, enquanto os referenciais de custos foram verificados cruzadamente com os ficheiros de preços dos Centers for Medicare & Medicaid Services, revistas científicas arbitradas como o NEJM e documentos de referência das principais associações de oncologia. Estas fontes publicamente disponíveis, embora não exaustivas, constituíram a espinha dorsal factual para a validação subsequente.

Dimensionamento de Mercado e Previsão

Foi aplicado um modelo híbrido de cima para baixo e de baixo para cima. A incidência por localização oncológica foi alinhada com os rácios de doentes elegíveis para imunoterapia, multiplicada posteriormente pelas linhas de tratamento por doente e pelos preços médios de venda calibrados. Os totais por fornecedor e as verificações de canal forneceram um teste de razoabilidade de baixo para cima. Variáveis-chave como novas aprovações de indicações, taxas de sucesso de extensões de linha, adoção de reembolso regional, erosão do ASP específica por terapia e probabilidades de sucesso em ensaios clínicos alimentam uma regressão multivariada que sustenta as perspetivas para 2025-2030. Quando os dados de entrada de baixo para cima eram escassos, as lacunas foram preenchidas com curvas de adoção interpoladas, confirmadas durante as entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo são submetidos a verificações de variância em relação a auditorias de vendas independentes e a dados nacionais de importação. Os revisores sénior apenas aprovam após a resolução de anomalias, e o painel de controlo é atualizado anualmente ou mais cedo caso ocorram aprovações relevantes, sinais de segurança ou reajustes de preços.

Por que Razão a Linha de Base do Mercado de Imunoterapia Oncológica da Mordor Merece Confiança

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes conjuntos de terapias, critérios de doentes e referências de preços. Reconhecemos essas lacunas desde o início, para que os decisores percebam exatamente por que razão os totais diferem.

Os principais fatores de divergência incluem se as terapias celulares são contabilizadas, como é tratada a erosão futura do ASP e a velocidade a que se assume que as indicações emergentes obtêm reembolso. A Mordor modela cada variável de forma transparente e atualiza mais rapidamente, ao passo que muitos editores congelam os pressupostos durante dois ou mais anos.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 144,8 mil milhões USD (2025) | Mordor Intelligence | |

| 136,4 mil milhões USD (2025) | Consultora Regional A | Omite as terapias CAR-T e oncolíticas, resultando num âmbito mais restrito |

| 105,7 mil milhões USD (2024) | Consultora Global B | Projeta com base apenas em vendas históricas, desconsiderando aprovações de pipeline e variações de preços |

| 158,4 mil milhões USD (2025) | Portal Setorial C | Assume um reembolso universal rápido, inflacionando a penetração nos doentes |

Em conjunto, a comparação demonstra que a seleção disciplinada do âmbito, o acompanhamento de preços em tempo real e a cadência de atualização ágil da Mordor proporcionam uma linha de base equilibrada e reprodutível, na qual os compradores podem confiar para o planeamento de portfólio e previsão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de imunoterapia contra o câncer?

O mercado de imunoterapia contra o câncer atingiu USD 164,51 bilhões em 2026.

Com que rapidez o mercado de imunoterapia contra o câncer deve crescer?

O mercado deve se expandir a uma CAGR de 13,62%, atingindo USD 311,43 bilhões até 2031.

Qual tipo de terapia detém a maior participação no mercado de imunoterapia contra o câncer?

Os anticorpos monoclonais responderam por 66,88% da receita em 2025.

Qual região está crescendo mais rapidamente no mercado de imunoterapia contra o câncer?

A Ásia-Pacífico deve registrar a maior CAGR de 17,74% até 2031.

Por que as terapias com vírus oncolíticos estão atraindo investimentos?

Elas combinam a lise direta do tumor com a ativação imunológica e devem crescer a uma CAGR de 23,28% até 2031, a mais rápida entre as modalidades.

Página atualizada pela última vez em: