Tamanho e Participação do Mercado de Agentes de Contraste para Ressonância Magnética

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

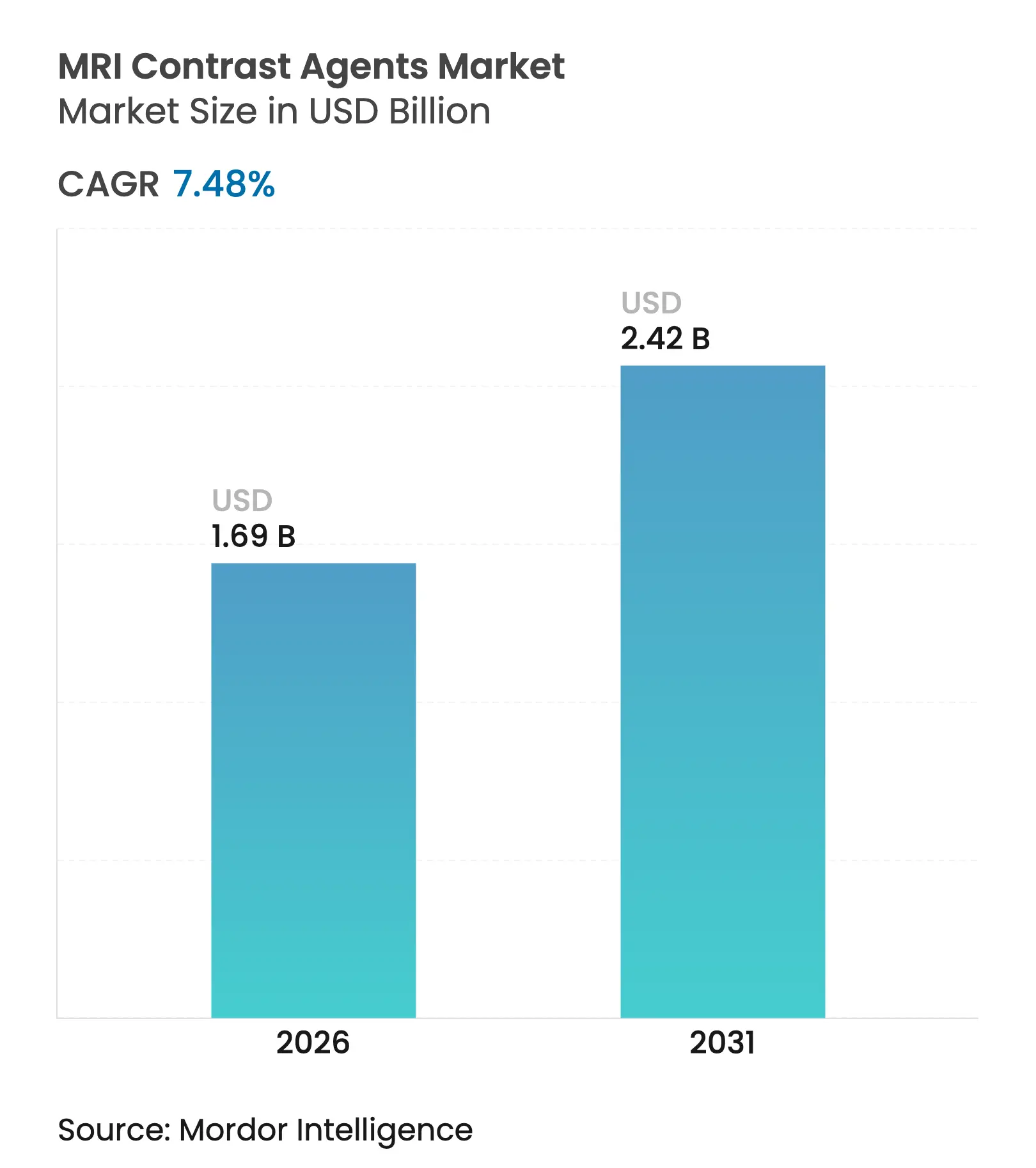

| Tamanho do Mercado (2026) | 1.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agentes de Contraste para Ressonância Magnética por Mordor Intelligence

O tamanho do mercado de agentes de contraste para ressonância magnética foi avaliado em USD 1,57 bilhão em 2025 e estima-se que cresça de USD 1,69 bilhão em 2026 para atingir USD 2,42 bilhões até 2031, a um CAGR de 7,48% durante o período de previsão (2026-2031). A expansão da demanda decorre do envelhecimento da população, da ampliação da cobertura de reembolso para exames ambulatoriais e dos rápidos avanços nos protocolos de dosagem guiados por IA que reduzem a exposição ao gadolínio sem comprometer o desempenho diagnóstico. Os fabricantes estão redirecionando os orçamentos de P&D para químicas macrocíclicas de alta relaxividade e alternativas à base de manganês para abordar preocupações de segurança persistentes, enquanto as redes regionais de imagem expandem suas frotas de equipamentos para gerenciar o crescente volume de procedimentos. Em conjunto, essas forças reforçam a transição das vendas baseadas em volume para a utilização baseada em valor, onde a dosagem de precisão, a segurança do paciente e a sustentabilidade ambiental moldam a vantagem competitiva.

Principais Conclusões do Relatório

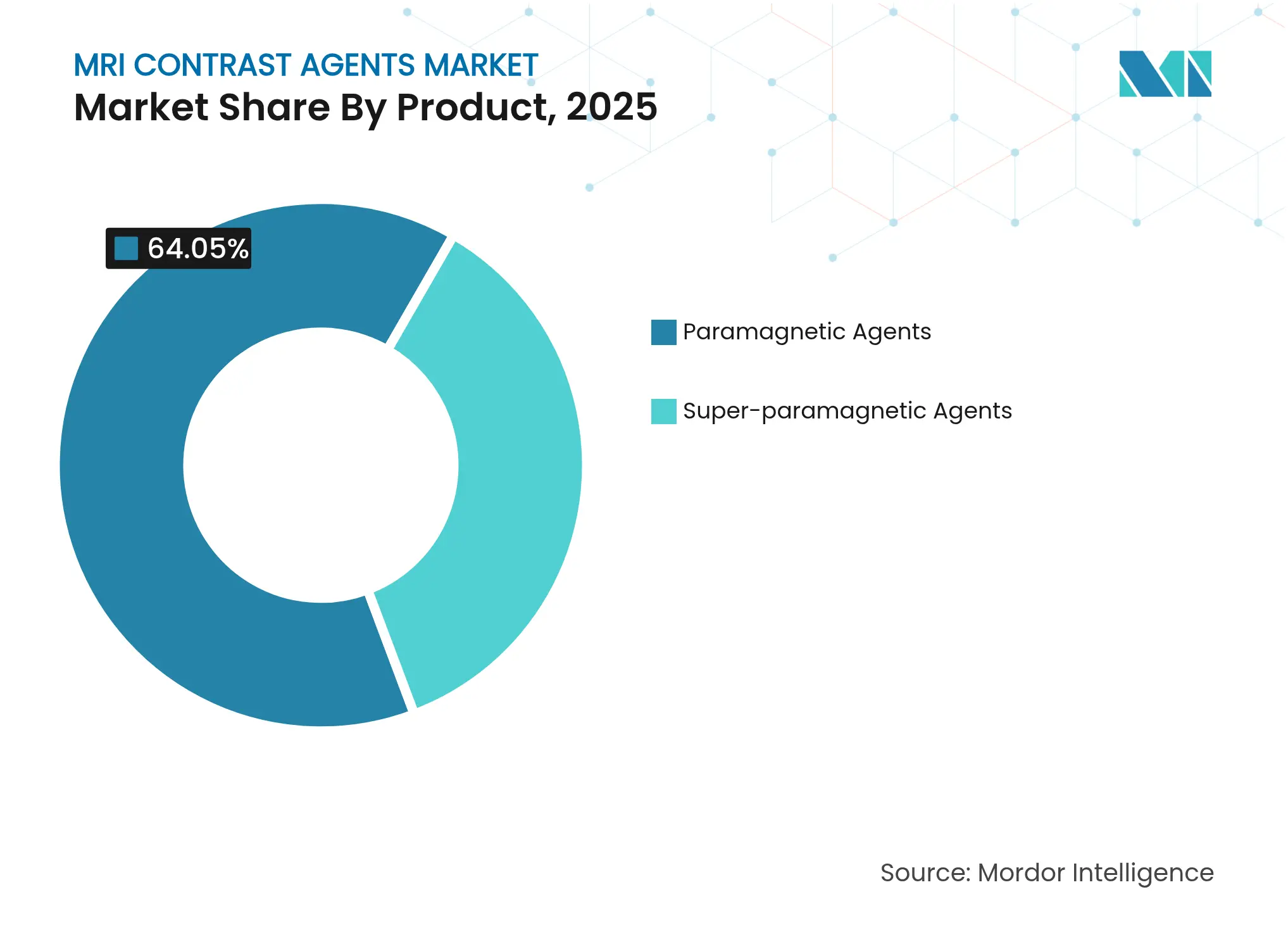

- Por categoria de produto, os agentes paramagnéticos lideraram com 64,05% de participação na receita em 2025, enquanto os agentes superparamagnéticos devem se expandir a um CAGR de 10,63% até 2031.

- Por tipo, as aplicações clínicas detinham 71,92% da participação do mercado de agentes de contraste para ressonância magnética em 2025, enquanto os usos pré-clínicos registram o CAGR mais rápido, de 8,88%, até 2031.

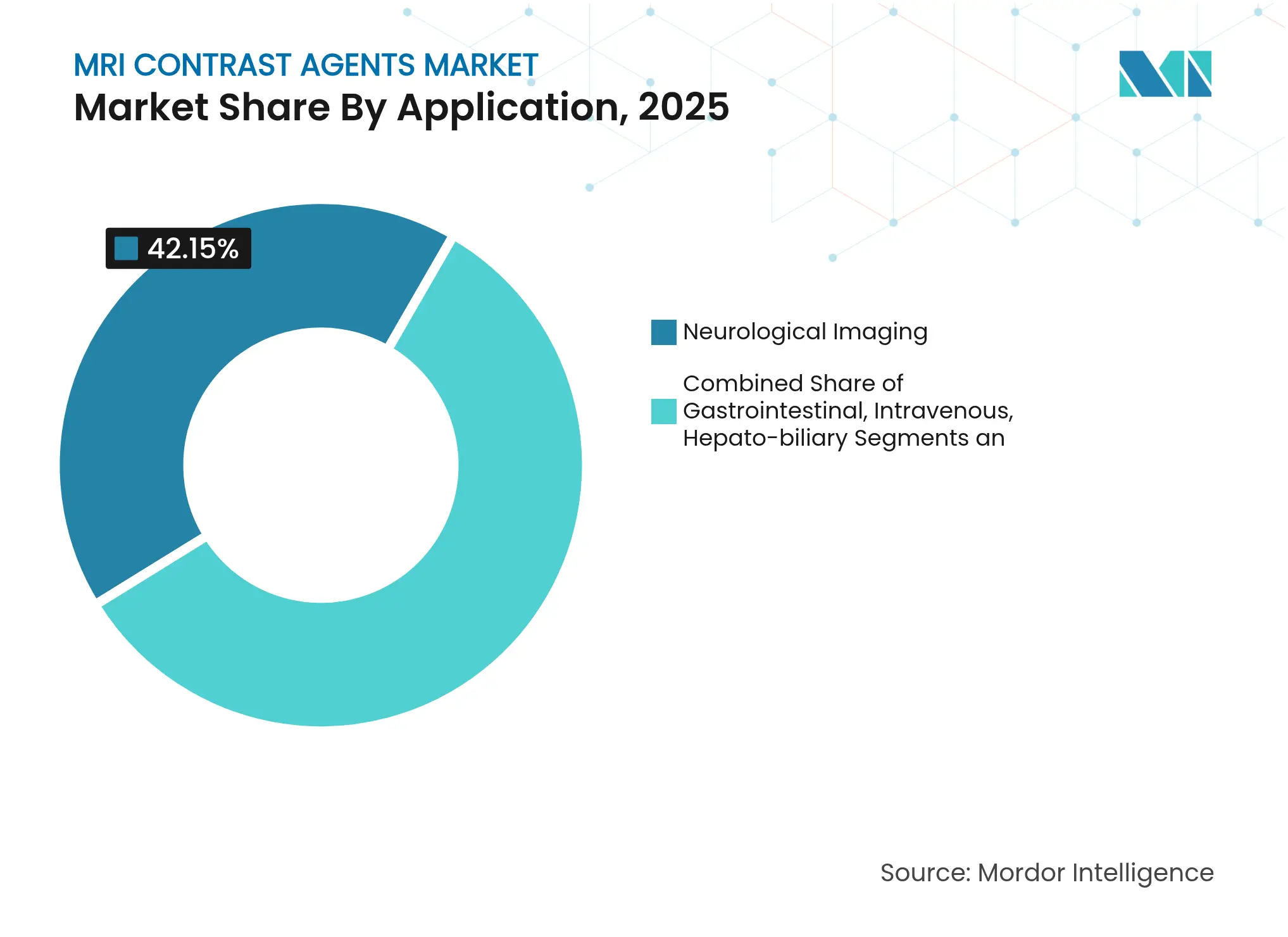

- Por aplicação, a imagem neurológica capturou 42,15% da participação do tamanho do mercado de agentes de contraste para ressonância magnética em 2025, e a imagem hepatobiliar está crescendo a um CAGR de 9,92% até 2031.

- Por usuário final, os hospitais responderam por 57,72% do tamanho do mercado de agentes de contraste para ressonância magnética em 2025; os institutos de pesquisa estão preparados para um CAGR de 9,21% até 2031.

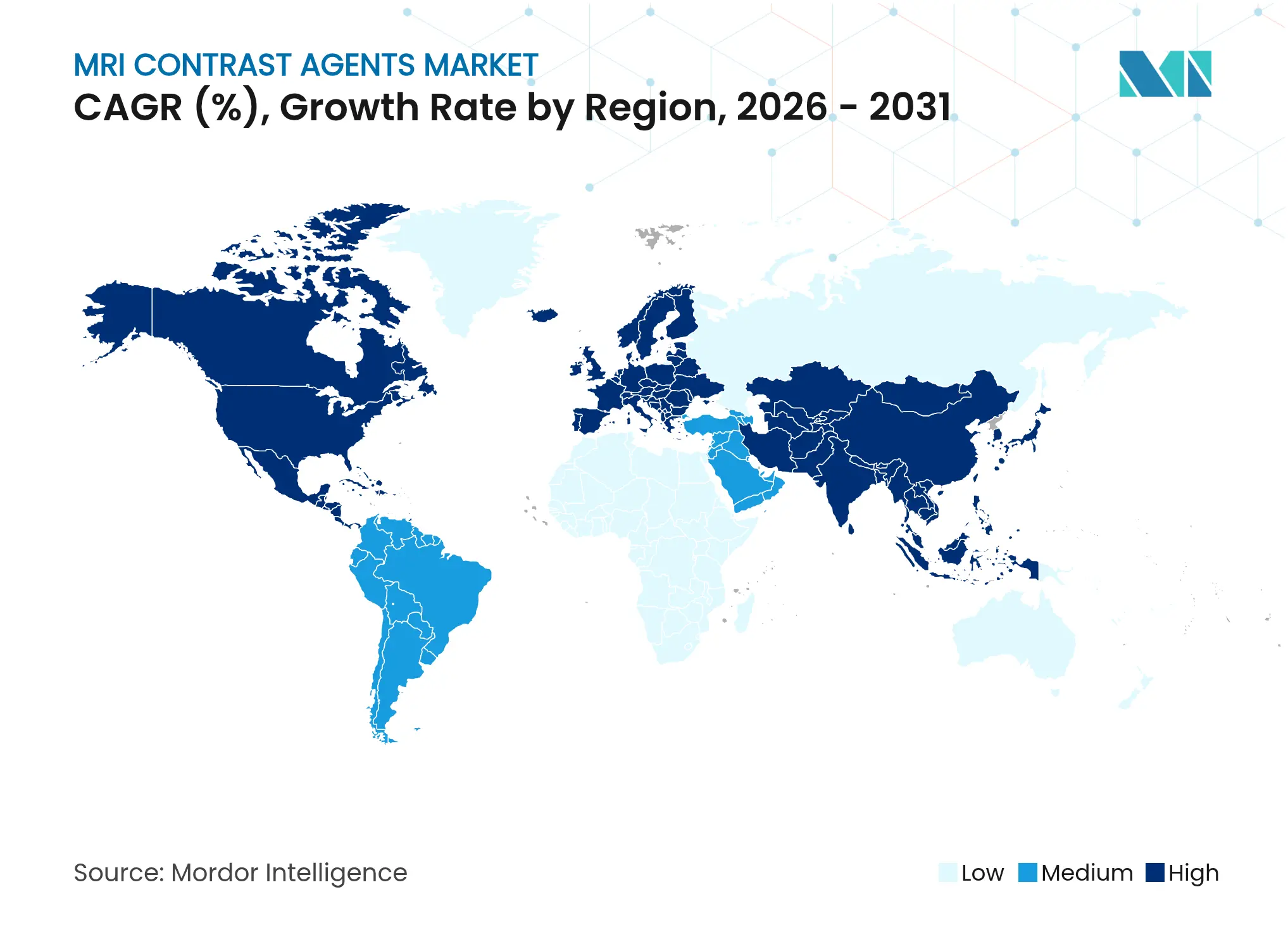

- Por geografia, a América do Norte dominou com uma participação de 37,85% em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais forte, de 7,68%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Agentes de Contraste para Ressonância Magnética

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas | +1.80% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente Volume de Exames de Ressonância Magnética em Populações Envelhecidas | +1.50% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mudança de P&D para Agentes Macrocíclicos de Alta Relaxividade | +1.20% | Mercados regulatórios da América do Norte e UE primeiro | Médio prazo (2-4 anos) |

| Maior Reembolso para Procedimentos de Ressonância Magnética Ambulatorial | +0.90% | América do Norte, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Agentes à Base de Nanopartículas Permitindo Dose Ultrabaixa de Gadolínio | +0.80% | Global, liderado por centros de pesquisa nos EUA e Europa | Longo prazo (≥ 4 anos) |

| Protocolos de Dose de Contraste Personalizados Guiados por IA | +0.70% | Mercados tecnologicamente avançados inicialmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas

Os sistemas de saúde enfrentam crescentes encargos cardiovasculares e de diabetes, promovendo maior dependência da ressonância magnética com contraste para diagnóstico precoce e gestão contínua. A Associação Americana do Coração projeta que os custos com cuidados cardiovasculares atingirão USD 1,49 trilhão até 2050, reforçando a demanda sustentada por procedimentos.[1]Associação Americana do Coração, "Projeções de doenças cardiovasculares," heart.org A ressonância magnética cardíaca, agora amplamente coberta por seguradoras públicas e privadas, beneficia-se de agentes de gadolínio macrocíclicos que visualizam perfusão e fibrose em uma única sessão. Os exames de acompanhamento recorrentes garantem receita previsível para os fornecedores, ao mesmo tempo que incentivam investimentos em formulações de dose ultrabaixa. Os hospitais tratam cada vez mais a ressonância magnética com contraste como cuidado preventivo que reduz as despesas com intervenções em estágios avançados.

Crescente Volume de Exames de Ressonância Magnética em Populações Envelhecidas

O envelhecimento demográfico nas economias desenvolvidas deve aumentar o uso da ressonância magnética em 16,9% até 2055, com protocolos de radiologia geriátrica adaptando a dose de contraste ao declínio da função renal. Agentes macrocíclicos com perfis de estabilidade mais elevados substituem os lineares para imagem de acidente vascular cerebral e demência, onde pacientes idosos realizam exames seriados. Para gerenciar o fluxo, as redes ambulatoriais instalam sistemas adicionais de 3 T e injetores controlados remotamente, reforçando o crescimento estrutural do mercado de agentes de contraste para ressonância magnética.

Mudança de P&D para Agentes Macrocíclicos de Alta Relaxividade

Os pipelines farmacêuticos favorecem agentes que oferecem qualidade de imagem equivalente com cargas menores de gadolínio. Os resultados da Fase III do gadoquatrano da Bayer mostram redução de 60% na dose de gadolínio com eficácia mantida. O candidato à base de manganês da GE HealthCare amplia as opções químicas e pode remover metais de terras raras das formulações. A maior relaxividade está alinhada com o endurecimento das regras europeias de descarte e as metas de sustentabilidade dos EUA, conferindo aos inovadores uma vantagem regulatória.

Maior Reembolso para Procedimentos de Ressonância Magnética Ambulatorial

Apesar de um corte de 2,83% no fator de conversão dos EUA em 2025, o CMS manteve a cobertura para estudos-chave com contraste, reconhecendo seu impacto de redução de custos nos cuidados subsequentes. Os pagadores privados espelham essa postura, especialmente para as vias de oncologia e cardiologia que dependem de imagem precoce. A maior visibilidade do reembolso acelera as mudanças no local de atendimento para centros de imagem especializados e fortalece o mercado de agentes de contraste para ressonância magnética.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eventos Adversos e Preocupações com Deposição de Gadolínio | -1.40% | Global, com maior escrutínio na UE e nos EUA | Curto prazo (≤ 2 anos) |

| Aprovações Regulatórias Rigorosas em Múltiplas Regiões | -1.10% | Global, mais complexo nos EUA, UE e Japão | Médio prazo (2-4 anos) |

| Risco na Cadeia de Suprimentos no Fornecimento de Terras Raras (Gadolínio) | -0.90% | Global, com maior impacto em mercados fora da China | Longo prazo (≥ 4 anos) |

| Crescente Adoção de Técnicas de Ressonância Magnética Sem Contraste | -0.80% | Mercados tecnologicamente avançados inicialmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eventos Adversos e Preocupações com Deposição de Gadolínio

Estudos de retenção tecidual de longo prazo mostram que o gadolínio é eliminado mais lentamente do que se acreditava anteriormente, levando a FDA a codificar a doença de deposição de gadolínio. Os agentes lineares apresentam associações com sintomas em até 24% dos casos, intensificando a migração para formulações macrocíclicas. Os hospitais introduzem processos mais rigorosos de triagem e consentimento, reduzindo ligeiramente os volumes de contraste em cenários clínicos limítrofes. As equipes de P&D correm para oferecer alternativas livres de gadolínio ou quelantes para tranquilizar clínicos e reguladores.

Crescente Adoção de Técnicas de Ressonância Magnética Sem Contraste

A reconstrução baseada em IA e a síntese por aprendizado profundo agora geram detalhes vasculares e de tecidos moles sem agentes exógenos, reduzindo os tempos de exame e eliminando os riscos de infusão.[2]Radiology: Artificial Intelligence, "Reconstrução por IA para imagem sem contraste," radiology-ai.rsna.org Ensaios oncológicos iniciais confirmam que protocolos hepáticos abreviados sem contraste rivalizam com a ressonância magnética com contraste para detecção de metástases colorretais.[3]Insights Imaging, "Ressonância magnética hepática abreviada sem contraste," insights-imaging.org Os métodos de medição de perfusão cardíaca que utilizam o mapeamento T1 nativo reduzem ainda mais a dependência do gadolínio. Embora essas abordagens sejam implementadas principalmente em centros de alto nível, elas pressionam os fornecedores a comprovar valor agregado além do simples realce.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Inovação Superparamagnética Desafia a Dominância Paramagnética

Os agentes paramagnéticos mantiveram uma participação de 64,05% no mercado de agentes de contraste para ressonância magnética em 2025, impulsionados por décadas de endosso regulatório e rotinas clínicas consolidadas. A contribuição correspondente do tamanho do mercado de agentes de contraste para ressonância magnética para os agentes paramagnéticos deve crescer a um modesto CAGR de 6,06% até 2031. As nanopartículas de óxido de ferro superparamagnéticas, embora de nicho hoje, devem registrar um CAGR de 10,63%, visando o estadiamento de linfonodos e a detecção de microtrombos, onde sua sensibilidade em scanners de 7 T revela lesões menores que 2,5 mm.

Os obstáculos regulatórios permanecem mais elevados para as químicas superparamagnéticas porque o comportamento de suas nanopartículas exige revisões toxicológicas estendidas. No entanto, as primeiras aprovações da FDA sinalizam crescente familiaridade, abrindo caminho para uma adoção clínica mais ampla. Os fabricantes com pipelines de óxido de ferro fazem parceria com consórcios acadêmicos de acidente vascular cerebral para reunir evidências do mundo real, posicionando-se para capturar participação incremental no mercado de agentes de contraste para ressonância magnética assim que as diretrizes endossarem o uso cerebrovascular de rotina. Os produtores paramagnéticos investem simultaneamente em atualizações macrocíclicas e configurações de frascos multidose para defender sua posição estabelecida. A dominância contínua dos paramagnéticos também reflete sistemas de aquisição consolidados e os níveis de conforto dos radiologistas. As grandes redes hospitalares negociam contratos de fornecimento plurianuais que agrupam injetores, descartáveis e suporte técnico, criando barreiras à mudança. No entanto, o desempenho focado em doenças dos agentes superparamagnéticos — particularmente em biópsias de linfonodo sentinela e caracterização de placas — apresenta uma rota credível para substituição seletiva, em vez de substituição total, ao longo do horizonte de previsão.

Por Tipo: O Crescimento Pré-Clínico Reflete o Boom de Investimentos em Pesquisa

A imagem clínica consumiu 71,92% do tamanho do mercado de agentes de contraste para ressonância magnética em 2025, devido aos exames neurológicos, oncológicos e musculoesqueléticos de alto volume nos cuidados de rotina. As aplicações pré-clínicas, embora representem um conjunto de receitas menor, estão no caminho para um CAGR de 8,88%, apoiadas por estudos de prova de conceito farmacêuticos e iniciativas de mapeamento cerebral financiadas pelo NIH. A participação do mercado de agentes de contraste para ressonância magnética para uso pré-clínico deve se aproximar de 29,35% até 2031, à medida que os pipelines de pesquisa translacional se ampliam.

As alianças acadêmico-industriais aceleram a validação de novos biomarcadores usando ressonância magnética em pequenos animais, expandindo a demanda por sondas especializadas inacessíveis sob as regulamentações clínicas atuais. Limiares toxicológicos flexíveis permitem a experimentação com formulações de manganês, flúor e radical orgânico. Os fornecedores atendem a esse segmento com embalagens de microdose, dados personalizados de relaxometria e cientistas de aplicação no local. Em paralelo, as organizações de pesquisa contratada incorporam endpoints de ressonância magnética com contraste em programas de oncologia e terapia gênica, reforçando fluxos constantes de remessa. No lado clínico, o aperto do reembolso pressiona os grupos de radiologia a refinar algoritmos de dosagem que esticam o estoque de frascos sem comprometer a confiança diagnóstica. Motores de protocolo baseados em IA sugerem volumes específicos para cada paciente com base no peso, função renal e sequência de imagem, elevando a ênfase do mercado de agentes de contraste para ressonância magnética na precisão em vez da quantidade.

Por Aplicação: A Imagem Hepatobiliar Supera o Foco Neurológico Tradicional

Os estudos neurológicos retiveram 42,15% da participação do mercado de agentes de contraste para ressonância magnética em 2025, graças à crescente prevalência de demência, às exigências de triagem de acidente vascular cerebral e ao papel estabelecido do gadolínio no acompanhamento da esclerose múltipla. Os protocolos hepatobiliares estão se expandindo mais rapidamente, registrando um CAGR de 9,92% à medida que a incidência de doenças hepáticas aumenta. O tamanho do mercado de agentes de contraste para ressonância magnética associado à imagem hepatobiliar deve atingir USD 373,68 milhões até 2031, sustentado por agentes de ácido gadoxético que combinam angiografia dinâmica e avaliação da função dos hepatócitos em uma única sessão.

Os agentes focados no fígado permitem a diferenciação precisa de lesões benignas versus malignas, orientando a candidatura ao transplante e o planejamento cirúrgico. As diretrizes emergentes das sociedades de hepatologia da Ásia-Pacífico recomendam a ressonância magnética com contraste como investigação de primeira linha para carcinoma hepatocelular suspeito, impulsionando a demanda regional. Por outro lado, os protocolos neurológicos evoluem para magnetos de campo mais alto e aquisições de eco zero, levando os fornecedores a ajustar os perfis de relaxividade para sistemas de 7 T. As aplicações musculoesqueléticas e gastrointestinais permanecem estáveis, mas geram oportunidades incrementais à medida que clínicas de medicina esportiva e departamentos de emergência buscam maior fluxo com opções macrocíclicas de dose única. A imagem cardíaca beneficia-se de técnicas de perfusão miocárdica resolvidas por fase, embora concorra com a tomografia computadorizada para avaliação coronariana.

Por Usuário Final: Institutos de Pesquisa Impulsionam a Colaboração Acadêmico-Industrial

Os hospitais responderam por 57,72% dos volumes de 2025, protegidos pelo poder de compra centralizado e pelas vias de cuidado integradas. Os institutos de pesquisa, no entanto, liderarão o crescimento a um CAGR de 9,21%, à medida que o financiamento por bolsas visa biomarcadores de medicina de precisão. Esses centros adquirem sistemas dedicados para pequenos animais e atualizações hiperpolarizadas, expandindo o mercado de agentes de contraste para ressonância magnética além do uso diagnóstico de rotina. As redes de imagem ambulatorial formam o segundo maior grupo de compradores, aproveitando horários noturnos e transparência de preços para atrair exames dos departamentos de radiologia hospitalar. Elas adotam injetores conectados à nuvem que capturam dados para auditorias de pagadores, apertando o controle operacional. A oncologia veterinária e os testes industriais de materiais formam um cluster de nicho, mas crescente, especialmente na América do Norte, onde a penetração do seguro para animais de estimação aumenta.

A colaboração entre segmentos floresce: patrocinadores farmacêuticos financiam scanners acadêmicos, enquanto hospitais universitários licenciam algoritmos de IA para redes de imagem de varejo. Esse ecossistema alimenta demanda contínua por agentes avançados, sustentando a diversidade de remessas em tamanhos de frascos e químicas.

Análise Geográfica

A América do Norte reteve 37,85% da receita global em 2025, consolidada por grandes bases instaladas de ressonância magnética, alto reembolso de procedimentos e rápida adoção de entradas de alta relaxividade, como o gadopiclenol. O tamanho do mercado de agentes de contraste para ressonância magnética da região deve crescer a um CAGR constante de 6,49%, impulsionado pela expansão de locais ambulatoriais e programas de cuidado baseado em valor que recompensam a detecção oncológica precoce. A Europa segue com crescimento equilibrado sob diretrizes ambientais rigorosas que restringem o descarte de gadolínio. As pressões das taxas de descarte estimulam a adoção hospitalar de protocolos macrocíclicos de baixa dose e unidades de recuperação que extraem metais de terras raras para reciclagem. O alinhamento regulatório entre a EMA e as agências nacionais oferece uma única rota de aprovação, mas exige farmacovigilância extensiva, favorecendo fornecedores com infraestrutura de vigilância robusta.

A Ásia-Pacífico lidera o crescimento com um CAGR de 7,68%, impulsionada pela modernização dos hospitais públicos da China e pela expansão das redes privadas de imagem da Índia. O aumento da cobertura da classe média sob os esquemas nacionais de seguro eleva os volumes de exames, enquanto os governos agilizam as importações de scanners de alto campo. Os fornecedores locais focam em seringas pré-preenchidas de uso único para reduzir erros de dosagem onde as proporções de enfermeiros por paciente são altas. A demografia envelhecida do Japão reforça ainda mais a demanda por procedimentos, especialmente para distúrbios neurodegenerativos. A América Latina e o Oriente Médio e África ficam atrás, mas exibem aceleração emergente à medida que parcerias público-privadas financiam centros de diagnóstico. Esses projetos frequentemente saltam para sistemas de 3 T agrupados com injetores automatizados, ignorando as frotas legadas de 1,5 T. Os fornecedores que oferecem acessórios esterilizáveis e manutenção remota se destacam nesses ambientes sensíveis a custos.

Cenário Competitivo

O mercado de agentes de contraste para ressonância magnética permanece moderadamente concentrado: as cinco maiores empresas respondem por aproximadamente 68% das vendas, deixando espaço para disruptores de nicho. Bayer, GE HealthCare e Bracco aproveitam a distribuição global e os sistemas estabelecidos de farmacovigilância para proteger sua posição estabelecida. O marco de 1 milhão de injeções de Vueway da Bracco em 480 locais ilustra a rápida adoção quando segurança e relaxividade se alinham com a eficiência operacional.

As alianças estratégicas aprofundam as vantagens competitivas. A Siemens Healthineers faz parceria com a Bayer para conectar consoles de ressonância magnética a injetores inteligentes que modulam automaticamente a dose por sequência, incorporando a fidelidade ao contraste nos ecossistemas de hardware. A GE HealthCare visa espaços em branco por meio de químicas de manganês e zinco voltadas para pacientes com insuficiência renal grave. As startups buscam plataformas de radical orgânico e nanopartículas que eliminam completamente o gadolínio, apresentando os benefícios de deposição zero. Os spin-offs acadêmicos garantem financiamento inicial para traduzir dados animais em ensaios de primeira administração em humanos, pressionando os titulares a ampliar seus portfólios. Os fabricantes genéricos de médio porte buscam licitações orientadas por preço na Ásia e na América Latina, onde as barreiras regulatórias de entrada são menores.

As mudanças regulatórias estimulam investimentos em capacidade: a Bracco aloca USD 86 milhões para triplicar a produção suíça, garantindo redundância de fornecimento à medida que a demanda por agentes de alta relaxividade aumenta. A Bayer atualiza as instalações alemãs com sistemas de recuperação de solventes em circuito fechado para atender aos limites de descarte da UE. No geral, o sucesso depende de comprovar superioridade clínica enquanto se navega por expectativas ambientais e de farmacovigilância mais rigorosas.

Líderes do Setor de Agentes de Contraste para Ressonância Magnética

Bayer AG

GE HealthCare

Bracco Imaging SpA

Guerbet SA

Canon Medical Systems Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Bayer anunciou dados positivos da Fase III para o gadoquatrano, mostrando redução de 60% na dose de gadolínio com eficácia comparável; os registros nos principais mercados seguirão a conclusão do ensaio QUANTI-CNS.

- Novembro de 2024: A Bracco Diagnostics superou 1 milhão de injeções de gadopiclenol em 480 locais, sublinhando a aceitação do mercado para agentes de alta relaxividade.

- Outubro de 2024: A GE HealthCare concluiu os ensaios de Fase I de seu agente macrocíclico à base de manganês sem eventos adversos graves.

- Setembro de 2024: A FDA aprovou o Elucirem (gadopiclenol) para pacientes com idade ≥ 2 anos, permitindo a redução da exposição ao gadolínio na ressonância magnética de rotina.

Research Methodology Framework and Report Scope

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de agentes de contraste para ressonância magnética como todas as substâncias paramagnéticas e superparamagnéticas, principalmente à base de gadolínio, manganês ou óxido de ferro, formuladas para uso humano e fornecidas em frascos de dose única ou seringas pré-preenchidas para hospitais, centros de imagem e instalações de pesquisa. Os valores são declarados ao preço de venda do fabricante e convertidos para USD constante de 2025.

Os agentes destinados à tomografia computadorizada ou ultrassom, os rastreadores híbridos de PET-IRM, os flushes salinos e os equipamentos de ressonância magnética estão excluídos.

Visão Geral da Segmentação

- Por Produto

- Agentes Superparamagnéticos

- Agentes Paramagnéticos

- Por Tipo

- Clínico

- Pré-Clínico

- Por Aplicação

- Gastrointestinal

- Intravenoso

- Hepatobiliar

- Imagem Neurológica

- Outras Aplicações

- Por Uso Final

- Hospitais

- Centros de Diagnóstico e Imagem

- Institutos de Pesquisa

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam radiologistas, diretores de farmácia, gerentes de aquisições e cientistas de agentes de contraste na América do Norte, Europa e Ásia-Pacífico. Essas discussões validam as taxas de utilização, os preços médios de venda, a adoção macrocíclica e as restrições de formulário, permitindo-nos preencher as lacunas deixadas pela pesquisa de gabinete.

Pesquisa de Gabinete

Começamos compilando contagens de procedimentos de ressonância magnética, tabelas tarifárias e indicadores demográficos de fontes abertas, como o Observatório Global de Saúde da OMS, as Estatísticas de Saúde da OCDE, as tabelas de imagem do Eurostat e os registros ambulatoriais do CMS dos EUA. Os avisos regulatórios da FDA e da EMA, os registros das sociedades de radiologia, os estudos de segurança revisados por pares, os arquivos 10-K corporativos e os códigos aduaneiros ampliam nossa base de evidências. As divisões de receita das empresas e a verificação de manchetes são feitas por meio do D&B Hoovers e do Dow Jones Factiva. As fontes mencionadas são ilustrativas; muitas referências públicas e proprietárias adicionais informam o conjunto de dados.

Dimensionamento do Mercado e Previsão

Reconstruímos a demanda de cima para baixo multiplicando os volumes nacionais de exames de ressonância magnética pela participação de exames com contraste e pela dose média em mililitros, e então precificamos o total com preços médios de venda específicos por região. Os totais de fornecedores e as verificações de canal fornecem uma verificação ascendente antes que os totais sejam finalizados. As principais variáveis rastreadas incluem densidade de exames por 1.000 habitantes, proporção macrocíclica versus linear, prevalência de doenças crônicas ligadas ao envelhecimento, tendências de redução de dose e participação ambulatorial. As previsões empregam uma regressão multivariada que vincula o crescimento dos exames a indicadores demográficos e de doenças, posteriormente testada por análise de cenários. Onde os dados de remessa são escassos, interpolamos tendências confirmadas durante a pesquisa primária.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias em relação a valores históricos de importação, mudanças abruptas de preço médio de venda e adições de capacidade anunciadas. Dois analistas revisam independentemente as premissas antes da aprovação. Atualizamos a cada doze meses e emitimos atualizações intermediárias sempre que eventos cruciais, como uma aprovação importante, um recall de segurança ou uma grande adjudicação de licitação, movem materialmente o mercado.

Por que a Linha de Base de Agentes de Contraste para Ressonância Magnética da Mordor Intelligence Merece a Confiança das Partes Interessadas

As estimativas publicadas frequentemente divergem porque cada empresa escolhe seu próprio conjunto de produtos, âncora de preços e cadência de atualização.

Os principais fatores de divergência incluem a inclusão de volumes de contraste para tomografia computadorizada por alguns editores, preços de tabela não ajustados por outros e a omissão de reduções de dose do mundo real que nossa equipe captura.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,57 B (2025) | ||

| USD 2,50 B (2024) | Consultoria Global A | Agrupa agentes de tomografia computadorizada e híbridos, baseia-se apenas em dados de compras hospitalares |

| USD 2,11 B (2023) | Jornal Comercial B | Usa tendências simples de vendas, ignora o declínio da dose por exame |

| USD 1,56 B (2024) | Editor do Setor C | Omite formatos emergentes de manganês e óxido de ferro, aplica previsão de variável única |

A comparação mostra que, quando o escopo é limitado a agentes puramente de ressonância magnética e as variáveis são documentadas abertamente, a abordagem disciplinada da Mordor Intelligence oferece uma linha de base equilibrada e transparente que os tomadores de decisão podem reproduzir e confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de agentes de contraste para ressonância magnética?

O mercado está em USD 1,69 bilhão em 2026 e deve atingir USD 2,42 bilhões até 2031, crescendo a um CAGR de 7,48%.

Qual região tem previsão de crescimento mais rápido?

Espera-se que a Ásia-Pacífico registre um CAGR de 7,68% até 2031, graças à expansão da infraestrutura de saúde e ao aumento dos volumes de exames.

Por que os agentes macrocíclicos estão ganhando popularidade?

As formulações macrocíclicas apresentam menor retenção de gadolínio e permitem qualidade de imagem equivalente em doses reduzidas, abordando preocupações de segurança e ambientais.

Como a ressonância magnética sem contraste afetará a demanda por agentes de contraste?

As técnicas sem contraste baseadas em IA podem reduzir o uso em aplicações selecionadas, mas a demanda geral permanece resiliente onde o contraste oferece benefício diagnóstico claro.

Qual segmento de aplicação está crescendo mais rapidamente?

A imagem hepatobiliar lidera o crescimento com um CAGR de 9,92%, apoiada por agentes específicos para o fígado que auxiliam na detecção precoce do carcinoma hepatocelular.

Qual é o principal foco competitivo entre os principais fornecedores?

As empresas enfatizam formulações de alta relaxividade e baixa dose e fluxos de trabalho integrados de injetor-scanner para melhorar a segurança do paciente e a eficiência operacional.

Página atualizada pela última vez em: