Tamanho e Participação do Mercado de Hiperplasia Prostática Benigna

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do Mercado (2026) | 8.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

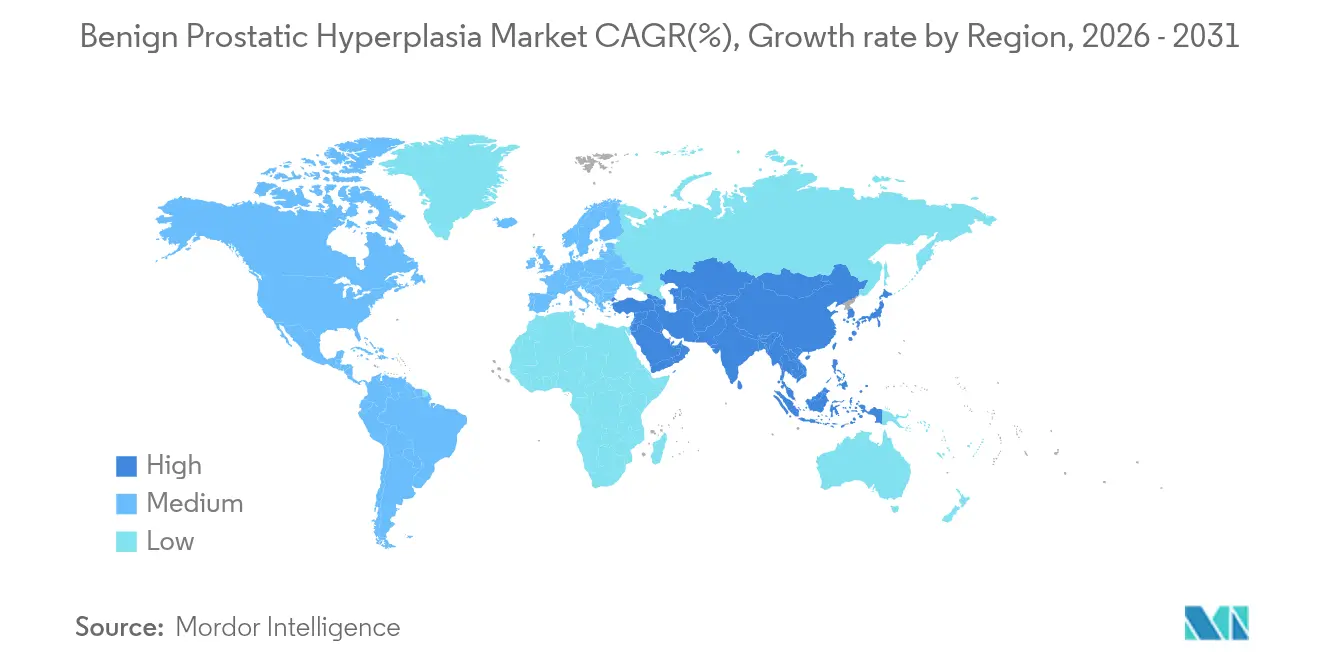

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hiperplasia Prostática Benigna por Mordor Intelligence

Espera-se que o tamanho do mercado de Hiperplasia Prostática Benigna cresça de USD 7,86 bilhões em 2025 para USD 8,26 bilhões em 2026 e está previsto para atingir USD 10,61 bilhões até 2031 a um CAGR de 5,12% no período de 2026-2031.

O crescimento decorre do aumento da população global de homens com idade ≥ 50 anos, da rápida adoção de serviços de tele-urologia e da migração constante para produtos de combinação em dose fixa (CDF) que prometem alívio mais rápido dos sintomas com menos efeitos colaterais sexuais. A América do Norte permanece como a maior oportunidade regional, apoiada por prontuários eletrônicos de saúde integrados que agilizam as renovações de prescrições, enquanto a Ásia-Pacífico avança mais rapidamente à medida que as campanhas nacionais de rastreamento da China aceleram o diagnóstico precoce. A concorrência está se intensificando à medida que as terapias cirúrgicas minimamente invasivas (MISTs), como Aquablation e UroLift, conquistam o apoio dos pagadores, levando os fabricantes de medicamentos a enfatizar evidências do mundo real sobre a melhoria da qualidade de vida. Em paralelo, as farmácias de comércio eletrônico estão ampliando o acesso dos pacientes e elevando as taxas de adesão ao possibilitar a entrega discreta em domicílio e lembretes automáticos de recarga.

Principais Conclusões do Relatório

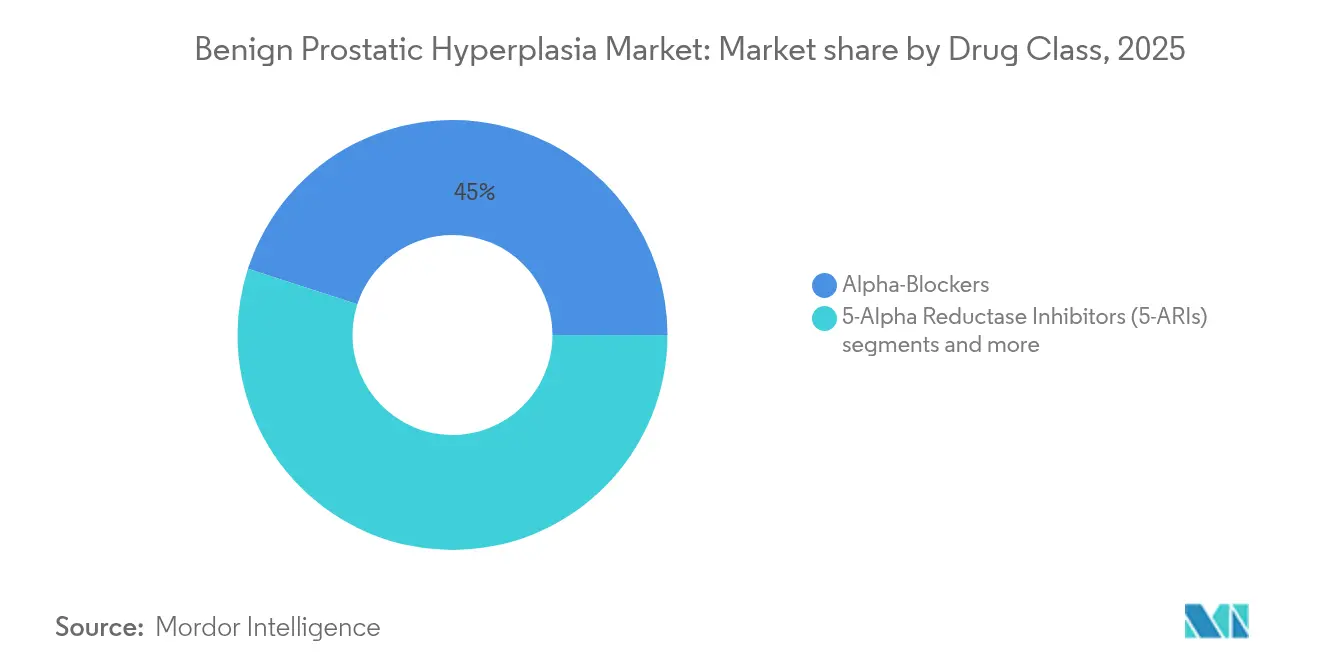

- Por Classe de Medicamento, os Alfa-Bloqueadores lideraram com 45,02% de participação de mercado em 2025; os Inibidores da PDE-5 têm previsão de expansão a um CAGR de 6,74% até 2031.

- Por Forma de Dosagem, os Comprimidos/Cápsulas de Liberação Imediata detinham 57,43% da participação de mercado em 2025, enquanto os Comprimidos de Dissolução Oral registraram o maior CAGR projetado de 5,49% até 2031.

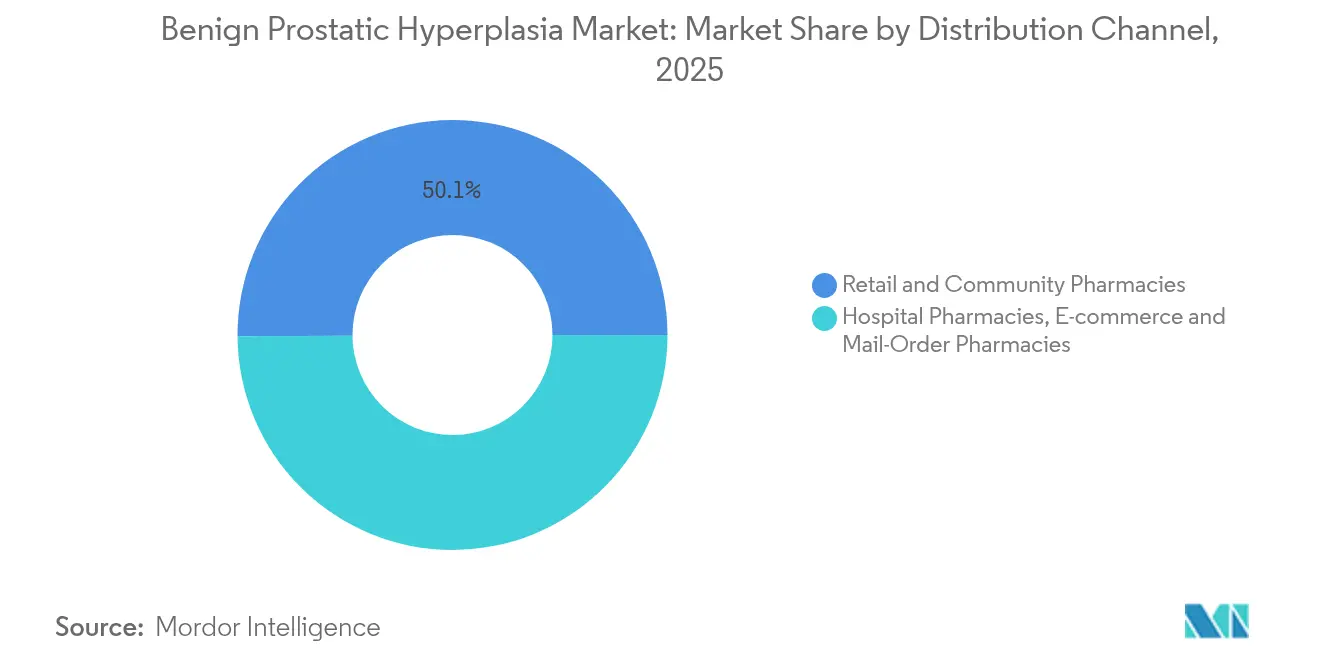

- Por Canal de Distribuição, as Farmácias de Varejo e Comunitárias responderam por 50,10% da participação do mercado de medicamentos para HPB em 2025; o Comércio Eletrônico e Pedidos por Correio avança a um CAGR de 5,86% até 2031.

- Por Geografia, a América do Norte deteve 39,55% da participação de mercado em 2025, enquanto a Ásia-Pacífico registrou o CAGR projetado mais rápido de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hiperplasia Prostática Benigna

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Plataformas de Tele-urologia Ampliando os Volumes de Prescrição na América do Norte | +1.20% | América do Norte, com repercussão na Europa | Médio prazo (2-4 anos) |

| Campanhas Nacionais de Rastreamento da Saúde da Próstata Elevando as Taxas de Diagnóstico na China | +1.50% | China, com influência em toda a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tabelamento de Preços de Medicamentos Genéricos pelo Governo | +0.70% | Global, com ênfase em mercados emergentes | Curto prazo (≤ 2 anos) |

| Expansão do Reembolso para CDF de Dutasterida/Tansulosina | +1.10% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Preferência Crescente por Comprimidos de Dose Fixa Combinados de α-Bloqueador/5-ARI na Europa | +1.00% | Europa, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Aceleração da Construção de Clínicas Privadas de Urologia nos Países do CCG | +0.80% | Países do CCG, com repercussão no Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Plataformas de Tele-urologia Ampliando os Volumes de Prescrição na América do Norte

A telessaúde gerencia atualmente até 30% das consultas ambulatoriais de urologia, com níveis de satisfação dos pacientes acima de 85% (Scientific Reports). As áreas rurais são as mais beneficiadas; o acesso mais precoce ao atendimento reduziu a diferença histórica de 20% na mortalidade entre áreas urbanas e rurais relacionada a condições prostáticas[1]Fonte: David Sheyn, "Disparidades de Saúde Rural no Atendimento Urológico," auanews.net . Feeds de dados integrados permitem que os clínicos acompanhem remotamente as tendências do Escore Internacional de Sintomas Prostáticos (IPSS), facilitando mudanças oportunas para a terapia combinada quando as monoterapias atingem um platô. Alertas automáticos de recarga nessas plataformas reduzem a taxa de descontinuação de 30% historicamente associada a efeitos sexuais adversos, elevando assim o volume de prescrições ao longo da vida.

Campanhas Nacionais de Rastreamento da Saúde da Próstata Elevando as Taxas de Diagnóstico na China

No âmbito da iniciativa China Saudável 2030, as clínicas municipais realizam exames de próstata de rotina, aumentando significativamente a detecção precoce da HPB (bayer.com). A aceitação de dossiês clínicos estrangeiros encurtou os prazos de lançamento de terapias inovadoras, proporcionando aos fabricantes globais um acesso mais rápido ao maior pool de pacientes do mundo. O reembolso aprimorado pelo Escritório Nacional de Seguridade Médica apoia ainda mais a adoção de medicamentos, prolongando a duração da terapia antes do encaminhamento cirúrgico e aumentando os gastos cumulativos com medicamentos.

Tabelamento de Preços de Medicamentos Genéricos pelo Governo

Ações políticas como o Programa de Reembolso por Inflação de Medicamentos Prescritos do Medicare dos EUA estão nivelando as escaladas de preços de tabela, comprimindo as margens dos genéricos de tansulosina e finasterida (govinfo.gov). Os CDFs de marca são protegidos pela diferenciação clínica, levando os fabricantes a posicioná-los em acordos baseados em valor que vinculam os gastos dos pagadores à redução de episódios de retenção urinária aguda. Em mercados emergentes, a aquisição baseada em volume compensa a pressão sobre as margens para empresas com cadeias de suprimentos eficientes.

Expansão do Reembolso para CDF de Dutasterida/Tansulosina

Evidências clínicas do estudo CombAT demonstram alívio superior dos sintomas em comparação com as monoterapias, levando os pagadores a ampliar a cobertura dos CDFs (ca.gsk.com). Apesar de remoções isoladas de formulários, como a exclusão do Jalyn pela Blue Cross Blue Shield de Massachusetts a partir de 2025 (bluecrossma.org), dados do mundo real demonstram menos conversões cirúrgicas, incentivando contratos baseados em valor que favorecem os CDFs em sistemas capitados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Efeitos Colaterais Sexuais da Finasterida Reduzindo a Adesão | -0.90% | Global, com maior impacto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Preferência Crescente por Procedimentos Minimamente Invasivos Canibalizando as Receitas de Medicamentos | -1.30% | América do Norte, Europa, Ásia desenvolvida | Médio prazo (2-4 anos) |

| Escassez de Endourologistas com Formação em Fellowship na África Subsaariana | -0.70% | África Subsaariana, com repercussão em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Efeitos Colaterais Sexuais da Finasterida Reduzindo a Adesão

A vigilância pós-comercialização associa a finasterida à disfunção erétil persistente e à redução da libido, levando a consultas de acompanhamento verificadas por razão de risco muito após a cessação. Coortes mais jovens valorizam muito a função sexual, elevando a descontinuação para quase 30%. A tendência está direcionando os prescritores para alfa-bloqueadores ou CDFs que combinam finasterida com tadalafila, um inibidor da PDE-5 que demonstrou mitigar eventos adversos sexuais.

Preferência Crescente por Procedimentos Minimamente Invasivos Canibalizando as Receitas de Medicamentos

UroLift, Rezūm e Aquablation prometem alívio duradouro dos sintomas e preservam a função sexual. Dois ensaios randomizados apresentados na AUA 2025 mostraram que o UroLift proporcionou redução superior do IPSS em três meses em comparação com a tansulosina, levando 70% dos pacientes em uso exclusivo de medicamentos a migrar para o braço do dispositivo [2]Fonte: Teleflex Incorporated, "Novos Dados Clínicos Apresentados na AUA 2025," urolift.com . Modelos de custo-efetividade posicionam a embolização da artéria prostática em USD 64.842 por QALY em comparação com a farmacoterapia de longo prazo, incentivando as seguradoras a pré-autorizar as MISTs mais cedo no continuum de cuidados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Terapias Combinadas Avançam para o Mercado Principal

Os alfa-bloqueadores geraram a maior base de receita em 2025, detendo 45,02% da participação do mercado de medicamentos para hiperplasia prostática benigna. A tansulosina 0,4 mg permanece como a terapia âncora, dado seu início de ação rápido e perfil cardiovascular favorável. No entanto, os inibidores da PDE-5 estão registrando o maior CAGR de 6,74%, beneficiando-se de indicações duplas urológicas e de saúde sexual que aumentam a adesão. Os CDFs, como dutasterida/tansulosina (Jalyn) e finasterida/tadalafila (ENTADFI), integram a redução do volume prostático com o suporte da função erétil, ampliando seu público-alvo entre pacientes sexualmente ativos. Metanálises em rede confirmam que os regimes de alfa-bloqueador + inibidor da PDE-5 superam significativamente as monoterapias nas escalas de IPSS e qualidade de vida.

Por Forma de Dosagem: A Adoção de Comprimidos de Dissolução Oral Ganha Ritmo

Os comprimidos de liberação imediata responderam por 57,43% do tamanho do mercado de medicamentos para hiperplasia prostática benigna em 2025, refletindo linhas de produção estabelecidas e baixos custos unitários. A tecnologia de cápsulas softgel permanece central para a administração de dutasterida, otimizando a solubilidade de ativos lipofílicos. A inovação centrada no paciente está agora direcionando o desenvolvimento para comprimidos de dissolução oral (CDOs). A tadalafila CDO (Chewtadzy) estreou em meados de 2024, oferecendo administração sem deglutição que atrai adultos mais velhos com disfagia. Os avanços em mascaramento de sabor e barreira de umidade estão possibilitando estratégias de extensão do ciclo de vida, com múltiplos registros de CDOs em análise para lançamento em 2026.

Por Canal de Distribuição: A Dispensação Digital Acelera

As farmácias de varejo forneceram metade de todas as prescrições em 2025, auxiliadas por serviços de aconselhamento e verificações de benefícios em tempo real que agilizam o reembolso. As farmácias hospitalares sustentam o início do tratamento durante episódios de retenção urinária aguda, especialmente quando o status de internação facilita exames laboratoriais de referência e monitoramento da pressão arterial. Os canais de comércio eletrônico e pedidos por correio são o canal de destaque, com meta de CAGR de 5,86%, à medida que as prescrições de tele-urologia são encaminhadas diretamente para centros de atendimento parceiros. Evidências iniciais mostram que o agendamento automático de recargas por meio de portais online eleva as taxas de posse de medicamentos acima de 80%, um limiar raramente alcançado em ambientes físicos.

Análise Geográfica

A América do Norte deteve 39,55% da receita de 2025, sustentada por ampla cobertura de seguros e alta penetração diagnóstica. O Programa de Reembolso por Inflação dos EUA modera a inflação dos preços de tabela, mas mantém o acesso a produtos combinados vistos como redutores dos custos cirúrgicos subsequentes. Os formulários permanecem dinâmicos; a exclusão de Jalyn e Entadfi pela Blue Cross Blue Shield de Massachusetts em 2025 ressalta a necessidade de estratégias sofisticadas de acesso ao mercado (bluecrossma.org). O Canadá se beneficia de campanhas pan-provinciais de saúde da próstata, enquanto a expansão do Seguro Popular do México impulsiona a adoção de genéricos.

A Ásia-Pacífico é a geografia de crescimento mais rápido, com CAGR de 6,78%. A iniciativa China Saudável 2030 normalizou o rastreamento anual da próstata em clínicas comunitárias, triplicando as taxas de diagnóstico em estágio inicial e preenchendo o funil terapêutico. O volume de prescrições de bloqueadores alfa-1 no Japão aumentou, refletindo maior conforto dos médicos com o manejo farmacológico. Índia e Coreia do Sul mostram dinamismo à medida que os hospitais do setor público integram projetos-piloto de tele-urologia que reduzem as listas de espera para especialistas.

A Europa mantém uma base instalada sólida, mas avaliações rigorosas de tecnologia em saúde comprimem os corredores de preço-volume. Alemanha e França favorecem os CDFs com redução documentada na retenção urinária aguda, enquanto o Instituto Nacional de Excelência em Saúde e Cuidados do Reino Unido (NICE) está reavaliando a utilidade de custo das MISTs versus medicação vitalícia. No Oriente Médio e África, os estados do Conselho de Cooperação do Golfo estão investindo em centros de urologia que importam alfa-bloqueadores de marca, enquanto a maioria dos sistemas da África Subsaariana depende de genéricos de baixo custo, deixando bolsões de necessidades não atendidas. A América do Sul, liderada pelo Brasil, está ampliando os formulários de seguros para dutasterida após estudos domésticos do mundo real associarem a persistência terapêutica à menor hospitalização.

Panorama regulatório

Nos Estados Unidos, as farmacoterapias para HBP, como os antagonistas alfa-adrenérgicos e os inibidores da 5-alfa-redutase, continuam a operar sob os requisitos estabelecidos de rotulagem e farmacovigilância da FDA, com informações de prescrição padronizadas por meio da rotulagem de produtos aprovada pela FDA (por exemplo, via DailyMed). A FDA também reforçou as exigências para dispositivos de intervenções uretrais temporárias, publicando uma classificação final em maio de 2025 para um sistema de abertura uretral de colocação temporária para HBP como dispositivo de classe II com controles especiais (codificado sob 21 CFR 876.5510), o que estabelece expectativas mais claras de evidência e controle de projeto para os fabricantes.

Na Europa, medicamentos como a silodosina são regulamentados por meio dos procedimentos centralizados da Agência Europeia de Medicamentos (EMA), com os Relatórios Públicos Europeus de Avaliação (EPARs) sustentando a avaliação de risco-benefício e as informações aprovadas do produto. Juntos, esses caminhos deixam as empresas que administram ambas as modalidades equilibrando vias farmacológicas maduras e bem definidas com rotas de controle especial de classe II mais prescritivas para sistemas uretrais ou prostáticos minimamente invasivos, o que pode afetar o planejamento de desenvolvimento e os custos de conformidade.

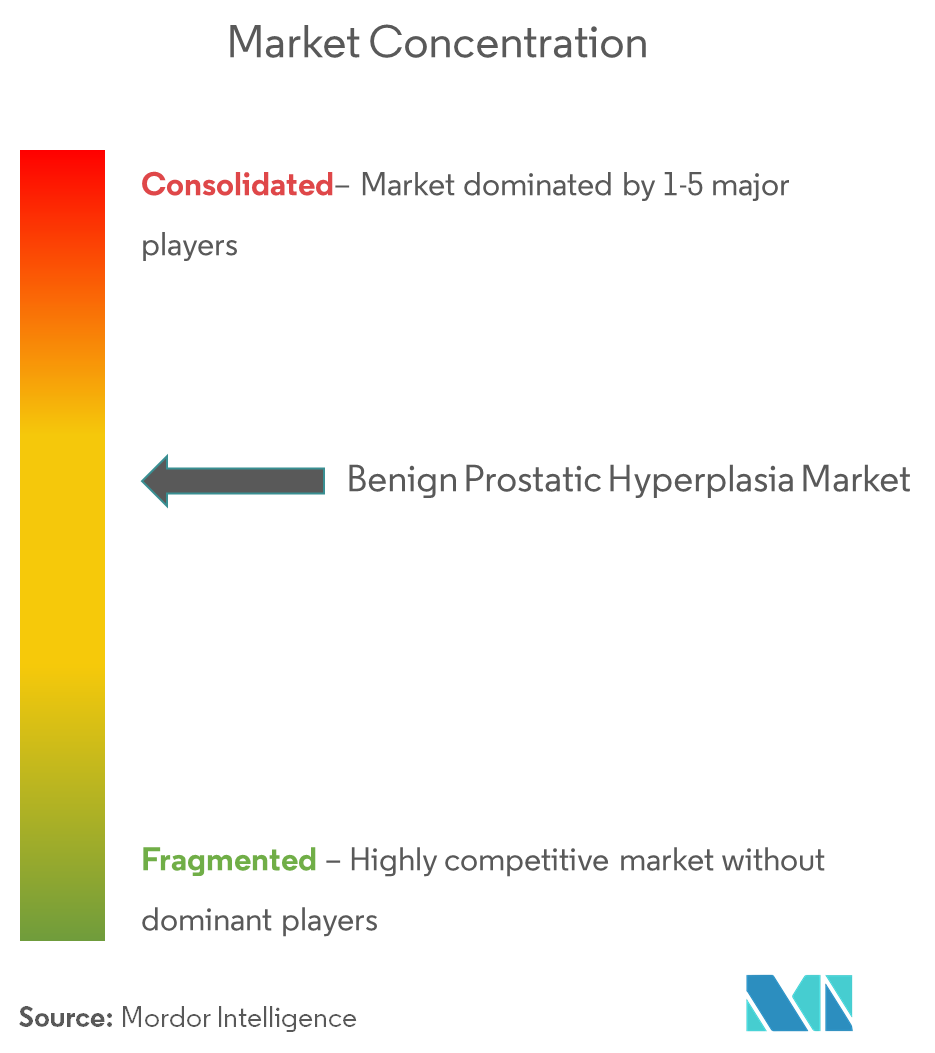

Cenário Competitivo

O campo competitivo é moderadamente concentrado. GlaxoSmithKline, Viatris e Astellas ancoram a posição estabelecida com ampla distribuição e portfólios que abrangem monoterapias e CDFs. O foco em inovação migrou para formulações centradas no paciente e acompanhantes de saúde digital que aumentam a adesão. O Sistema UroLift da Teleflex fortaleceu sua proposta de valor com dados de 2025 mostrando resultados superiores de IPSS precoce e função sexual em comparação com Rezūm e tansulosina (urolift.com). A PROCEPT BioRobotics registrou um salto de 57% na receita no quarto trimestre de 2024 com a adoção do console Aquablation, sinalizando a intensificação da concorrência das modalidades cirúrgicas.

As respostas da indústria farmacêutica incluem táticas de gestão do ciclo de vida: a GSK está explorando implantes de dutasterida de administração semanal, enquanto a Astellas pilota rastreadores de IPSS baseados em aplicativo que alimentam algoritmos de ajuste de dosagem. A turbulência no reembolso impulsiona a diversificação; a mudança do Buckeye Health Plan em 2025 do silodosina da Parte D para a Parte B exige novos fluxos de trabalho de faturamento, mas posiciona favoravelmente a terapia dispensada no consultório para urologistas. Empresas emergentes como a Medicus Pharma pretendem introduzir o Teverelix, um antagonista do GnRH voltado para a prevenção da retenção urinária aguda, ampliando a diversidade de mecanismos no mercado de medicamentos para hiperplasia prostática benigna.

Líderes do Setor de Hiperplasia Prostática Benigna

Allergan PLC

Eli Lilly and Company

Merck & Co., Inc.

Boehringer Ingelheim

Astellas Pharma Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está na interface entre a terapia para HBP e os sintomas de armazenamento coexistentes, onde a farmacologia complementar e os regimes combinados podem reduzir a carga de sintomas sem levar os pacientes a cuidados procedimentais. Um sinal concreto veio com a aprovação pela FDA, em dezembro de 2024, do GEMTESA (vibegron) para homens com sintomas de bexiga hiperativa que recebem terapia farmacológica para HBP, ampliando o conjunto de ferramentas rotuladas para os clínicos que gerenciam fenótipos mistos de LUTS e apoiando uma prescrição conjunta mais ampla ao lado de alfa-bloqueadores, inibidores da 5-ARI, inibidores da PDE-5 e combinações de dose fixa.

Há também uma oportunidade contínua em trabalhos de formulação e canal que melhoram a persistência e reduzem o atrito para pacientes mais velhos, incluindo comprimidos orodispersíveis e reabastecimentos encaminhados digitalmente por meio de fluxos de trabalho de teleurologia. Ao mesmo tempo, a atividade de desenvolvimento clínico em torno de abordagens localizadas, incluindo apresentações de plataformas de eluição de fármacos intraprostáticos na AUA 2026 e a publicação dos resultados do estudo pivotal VAPOR 2 no The Journal of Urology (junho de 2026), está elevando as expectativas em relação ao tempo até o alívio e à preservação da função sexual. Os fabricantes de medicamentos e os pagadores podem responder atualizando os pacotes de evidências do mundo real, fortalecendo as ferramentas de adesão e usando o posicionamento baseado em valor para defender o segmento de medicação de longa duração, à medida que o cruzamento precoce para procedimentos se torna mais relevante.

Desenvolvimentos recentes do setor

- Maio de 2026: A Rivermark Medical levantou USD 20 milhões em uma rodada de financiamento Série D liderada pela Andera Partners para apoiar suas soluções de tratamento de HBP. O financiamento fornece fôlego adicional para atividades clínicas e de comercialização em um cenário de LUTS bastante disputado. Também sinaliza um apetite contínuo dos investidores por modalidades diferenciadas de HBP, mesmo com a farmacoterapia enfrentando pressão de substituição por cuidados minimamente invasivos.

- Abril de 2025: A Medicus Pharma assinou um acordo de USD 75 milhões para adquirir a Antev e garantir o Teverelix, um programa antagonista do GnRH posicionado em torno da prevenção da retenção urinária aguda associada à HBP. A transação ampliou o mix de mecanismos da Medicus Pharma além das vias estabelecidas de alfa-bloqueadores e 5-ARI. Também destacou o interesse contínuo em fusões e aquisições por abordagens farmacológicas diferenciadas e não tradicionais, ligadas a complicações clinicamente relevantes da HBP.

- Janeiro de 2024: A Sumitomo Pharma America recebeu aprovação da FDA para o GEMTESA (vibegron) para homens com sintomas de bexiga hiperativa que recebem terapia farmacológica para HBP. A expansão do rótulo reforçou a necessidade clínica de abordar os sintomas de armazenamento que persistem junto com os regimes medicamentosos padrão para HBP. Isso apoia estratégias de prescrição combinada e pode deslocar os algoritmos de tratamento para um manejo mais precoce das apresentações mistas de LUTS.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange a receita gerada por medicamentos prescritos usados para tratar os sintomas da hiperplasia prostática benigna (HBP) em homens adultos. O escopo está focado em terapias orais ou em cápsulas moles comumente prescritas, usadas nos cuidados clínicos de rotina e dispensadas por canais farmacêuticos padrão.

Exclusões de escopo: este dimensionamento exclui receitas de terapias minimamente invasivas e cirúrgicas, dispositivos de tratamento baseados em energia, suplementos e vendas de cateteres.

Visão geral da segmentação

- Por Classe de Medicamento

- Alfa-Bloqueadores

- Inibidores da 5-Alfa-Redutase (5-ARIs)

- Inibidores da Fosfodiesterase-5 (PDE-5)

- Terapias Combinadas (α-Bloqueador + 5-ARI / PDE-5)

- Outros

- Por Forma de Dosagem

- Comprimidos / Cápsulas Orais de Liberação Imediata

- Comprimidos Orais de Liberação Prolongada

- Cápsulas Softgel

- Comprimidos de Dissolução Oral (CDO)

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo e Comunitárias

- Farmácias de Comércio Eletrônico e Pedidos por Correio

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer os limites do que conta como receita de medicamentos para HBP e para ancorar as premissas epidemiológicas e de trajetória de tratamento que sustentam a demanda. Fontes públicas, como a Organização Mundial da Saúde, o CDC dos EUA, as páginas de rotulagem de medicamentos e atualizações de segurança da FDA dos EUA, e as estatísticas de saúde da OCDE, ajudaram a alinhar as faixas etárias dos pacientes, as taxas de diagnóstico e como as decisões de tratamento normalmente evoluem da conduta expectante para a terapia com prescrição.

Também revisamos diretrizes de tratamento e evidências clínicas de fontes como a American Urological Association e periódicos de urologia revisados por pares para confirmar quais classes de medicamentos são rotineiramente usadas e como a persistência e a troca de tratamento afetam os volumes ao longo do tempo. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram consultados para verificar cruzadamente as mudanças no mix terapêutico e os sinais de comercialização regional. Quando necessário, assinaturas pagas para dados financeiros de empresas e bases de dados de patentes foram usadas seletivamente para validar os pipelines de produtos e sua maturidade. Essas fontes são apenas ilustrativas, e materiais públicos adicionais foram revisados para preencher lacunas, confirmar premissas e esclarecer pontos de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com urologistas, partes interessadas de farmácias hospitalares e gestores do setor envolvidos na comercialização e no acesso ao mercado de terapias para HBP. Usamos esses insumos para confirmar as parcelas de pacientes tratados, a dosagem e duração típicas, a divisão de canais entre hospital, varejo e e-farmácia, e o ritmo prático com que a prescrição muda entre classes de medicamentos nas principais regiões.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Executivos de alto escalão (CXOs): 12% | Ásia-Pacífico: 43% |

| Nível médio: 41% | Líderes funcionais/de unidade: 28% | EMEA: 30% |

| Empresas menores: 20% | Gerentes: 60% | Américas: 27% |

Dimensionamento e previsão de mercado

O modelo de mercado começa com uma construção do pool de demanda de cima para baixo (top-down). A população de homens adultos por idade é convertida em um grupo endereçável de HBP usando taxas de prevalência e diagnóstico, e então filtrada para a coorte tratada que recebe terapia com prescrição. Como o escopo é apenas de medicamentos, os volumes são vinculados à adoção de terapia para as principais classes de medicamentos, e os gastos são derivados aplicando premissas de preços e mix por classe entre os canais hospitalar, varejo e e-farmácia.

Para manter os totais realistas, os resultados são corroborados com aproximações seletivas de baixo para cima (bottom-up), incluindo sinais amostrados de volume de prescrição, verificações de canal sobre o custo mensal típico da terapia e verificações de sanidade da receita de fornecedores em países onde os relatórios são mais claros. Os insumos monitorados incluem a parcela de homens com 40 anos ou mais, mudanças na preferência médica entre alfa-bloqueadores, inibidores da 5-alfa-redutase, inibidores da PDE-5 e combinações de dose fixa, a duração média da terapia e a progressão de preços ajustada pela inflação por país e canal. Para as previsões, foi usada uma análise de cenários para refletir diferentes trajetórias de adoção para a terapia combinada e a persistência, com premissas ajustadas com base no que clínicos e especialistas em acesso indicaram ser mais provável nos próximos anos. Quando os insumos em nível de país eram escassos, foram usados países substitutos com práticas clínicas e padrões de reembolso semelhantes, ajustados posteriormente com base no feedback das entrevistas.

Validação de dados e ciclo de atualização

A validação é conduzida por meio de verificações cruzadas repetidas entre sinais independentes, seguidas de uma revisão estruturada antes da aprovação final. Os resultados são comparados com as expectativas epidemiológicas, a direção observada no mix terapêutico a partir de diretrizes e publicações, e as realidades de preços e canais em nível de país compartilhadas durante as entrevistas. Quaisquer variações bruscas são investigadas antes de serem aceitas.

Se um ponto de dados mudar de forma significativa, como uma nova atualização de segurança, uma mudança de diretriz ou um evento de precificação em um país grande, entramos em contato novamente com os especialistas relevantes para que a premissa possa ser retestada. Os relatórios são atualizados anualmente, com atualizações intermediárias quando grandes eventos podem alterar a demanda ou os preços. Antes da entrega, é realizada uma revisão final por analista para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de hiperplasia prostática benigna da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para HBP frequentemente não coincidem porque o escopo subjacente nem sempre é o mesmo, e mesmo pequenas mudanças no que é contabilizado podem alterar o total em bilhões. As diferenças geralmente aparecem em torno da inclusão ou não de procedimentos e dispositivos, quais geografias são cobertas e como os preços são convertidos e projetados ao longo dos anos.

O mix de classes de prescrição, a parcela de pacientes tratados e a duração da terapia são os principais fatores de divergência neste mercado, pois alteram diretamente o volume e o gasto implícitos em um modelo. Alguns publicadores também relatam uma visão de tratamento total que mistura medicamentos com receitas de procedimentos minimamente invasivos e cirúrgicos, o que naturalmente infla o número final. Outros mantêm os preços em moeda constante ou aplicam uma trajetória de inflação diferente, o que altera o valor do ano corrente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,26 bilhões de USD (2026) | |

| Editora Global A | 13,13 bilhões de USD (2025) | Usa um escopo mais amplo de tratamento da HBP que pode combinar produtos farmacêuticos com vias de cuidado lideradas por procedimentos ou dispositivos, e a referência de ano é diferente, o que faz o tamanho parecer substancialmente maior mesmo antes de ajustar para o momento cambial. |

| Editora do Setor B | 13,05 bilhões de USD (2025) | Abrange um conjunto de cuidados mais amplo que inclui procedimentos e intervenções baseadas em dispositivos junto com medicamentos, e o pool de demanda não está restrito apenas às receitas de medicamentos prescritos, portanto o total captura categorias de gastos adjacentes. |

Sinais de volume de prescrição e a consistência das diretrizes em nível de classe são as verificações que mantêm a estimativa da Mordor Intelligence vinculada apenas às receitas de medicamentos para HBP, razão pela qual o número é menor do que os totais de tratamento amplo que misturam procedimentos e dispositivos. Após ajustar por ano e escopo, a diferença remanescente vem principalmente de como a parcela de pacientes tratados e a progressão de preços são definidas, de modo que um limite claramente declarado, aliado a insumos repetíveis, facilita a interpretação da comparação.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Hiperplasia Prostática Benigna?

O Mercado de Hiperplasia Prostática Benigna está projetado para registrar um CAGR de 5,12% durante o período de previsão (2026-2031)

Qual é o tamanho atual do mercado de medicamentos para hiperplasia prostática benigna?

O tamanho do mercado de medicamentos para hiperplasia prostática benigna é de USD 8,26 bilhões em 2026 e está projetado para atingir USD 10,61 bilhões até 2031.

Qual região está crescendo mais rapidamente nas vendas de medicamentos para HPB?

A Ásia-Pacífico lidera o crescimento com uma previsão de CAGR de 6,78% para 2026-2031, impulsionada principalmente pelas iniciativas nacionais de saúde da próstata da China.

Qual classe de medicamento domina o volume de prescrições?

Os alfa-bloqueadores permanecem como a maior classe, respondendo por 45,02% da participação do mercado de medicamentos para hiperplasia prostática benigna em 2025.

Por que os procedimentos minimamente invasivos estão afetando a demanda por medicamentos?

Procedimentos como UroLift e Aquablation proporcionam alívio rápido dos sintomas enquanto preservam a função sexual, incentivando alguns pacientes a abandonar a medicação vitalícia.

Como a telemedicina está influenciando a adesão aos medicamentos para HPB?

As plataformas de tele-urologia integram lembretes de recarga e rastreamento remoto do IPSS, reduzindo as taxas de descontinuação e ampliando os volumes de prescrição, especialmente em áreas rurais.

Página atualizada pela última vez em: