Tamanho e Participação do Mercado de Terapêuticas para Tumores Sólidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

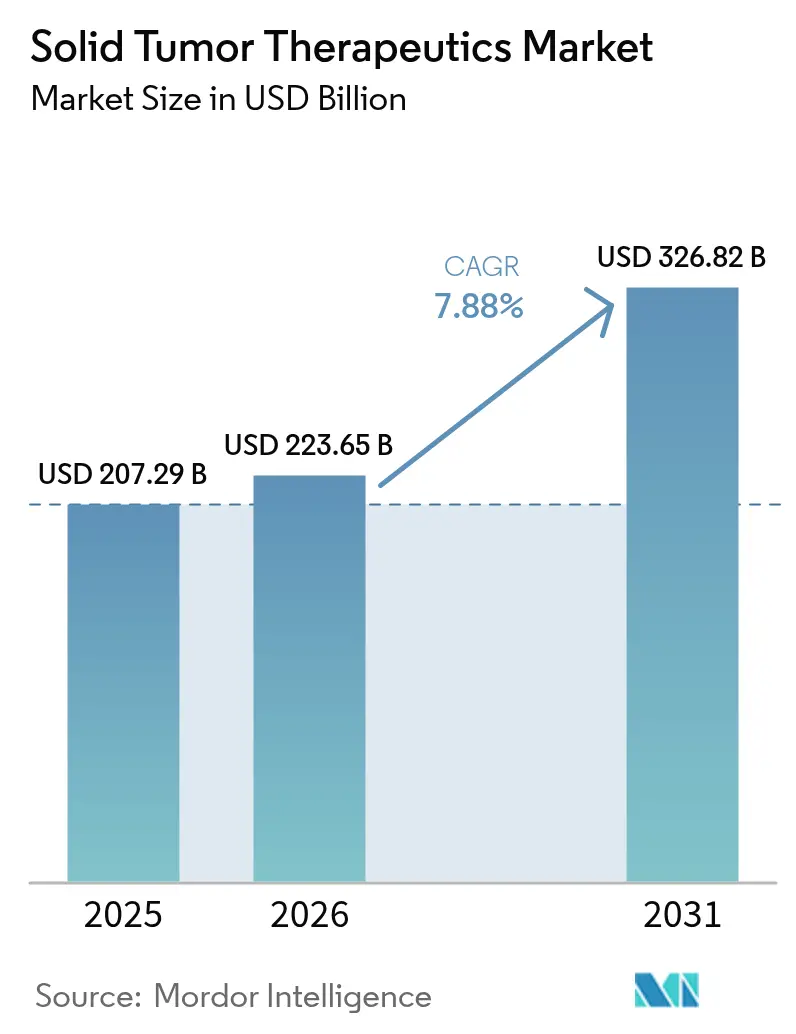

| Tamanho do Mercado (2026) | 223.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 326.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.88% CAGR |

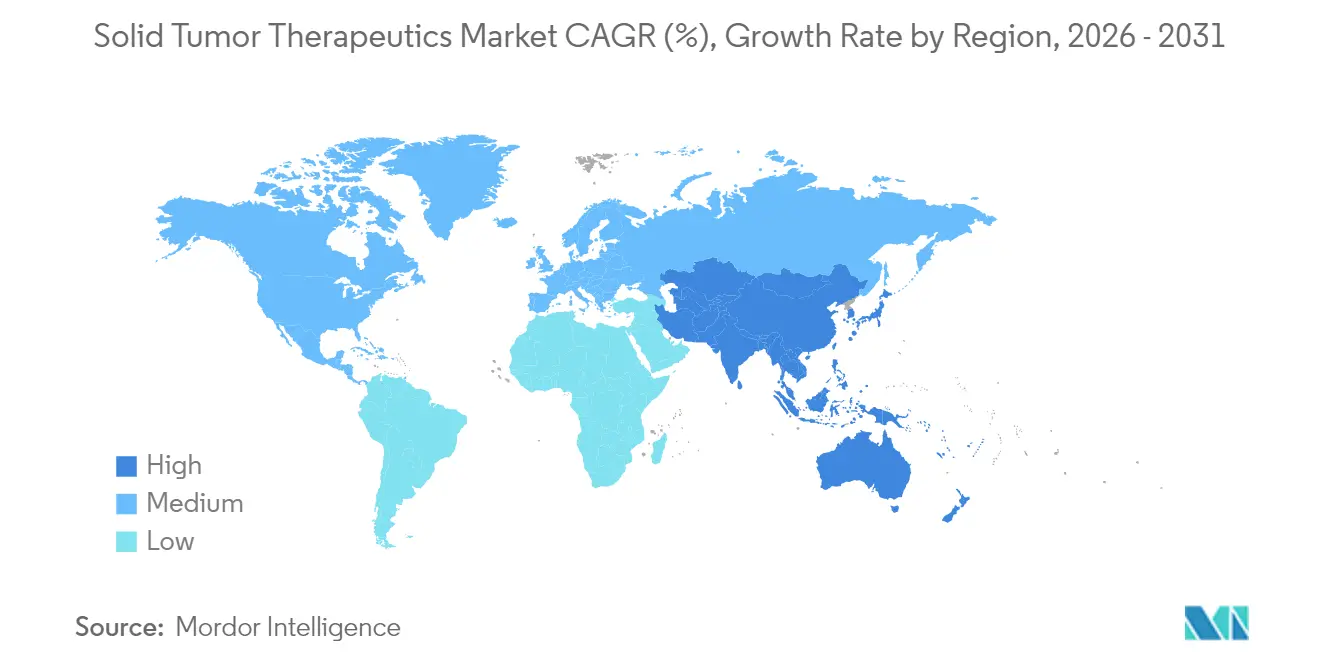

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas para Tumores Sólidos por Mordor Intelligence

O tamanho do mercado de terapêuticas para tumores sólidos deve crescer de USD 207,29 bilhões em 2025 para USD 223,65 bilhões em 2026 e está previsto para atingir USD 326,82 bilhões até 2031, a um CAGR de 7,88% no período de 2026 a 2031. A robusta inovação em conjugados anticorpo-fármaco, combinações de inibidores de pontos de controle imunológico e regimes orientados por biomarcadores está ampliando as opções clínicas e expandindo os grupos de pacientes. A crescente prevalência do câncer — projetada em 32 milhões de novos casos anuais até 2050 — sustenta a demanda de longo prazo, enquanto projetos-piloto de reembolso baseado em valor nos Estados Unidos e contratos vinculados a resultados na Europa estão fortalecendo a confiança dos pagadores. A América do Norte preserva a liderança em precificação por meio de fortes proteções de propriedade intelectual, mas a Ásia-Pacífico está reduzindo a lacuna de inovação à medida que as agências regulatórias aceleram as aprovações. A consolidação entre grandes empresas multinacionais e empresas de biotecnologia de média capitalização está remodelando o posicionamento competitivo, e o investimento em parcerias de descoberta habilitadas por inteligência artificial está encurtando os prazos pré-clínicos.

Principais Conclusões do Relatório

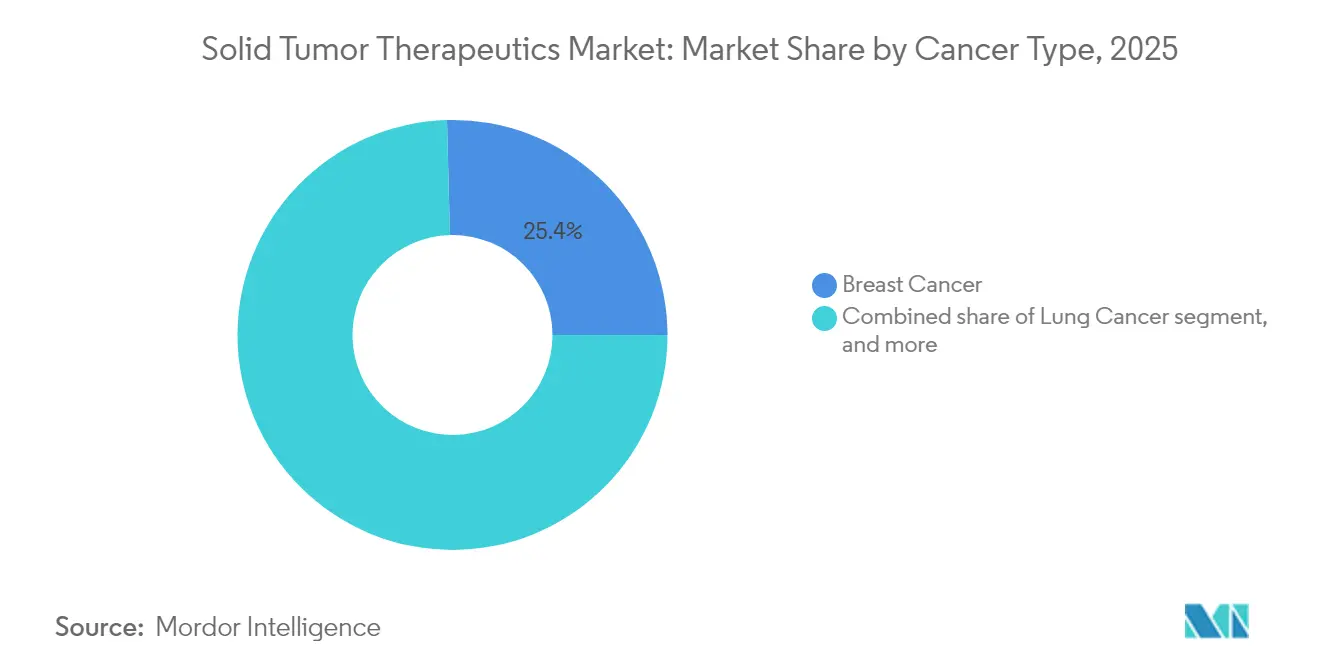

- Por tipo de câncer, o câncer de mama liderou com 25,41% de participação na receita em 2025, enquanto o câncer de próstata está projetado para expandir a um CAGR de 10,16% até 2031.

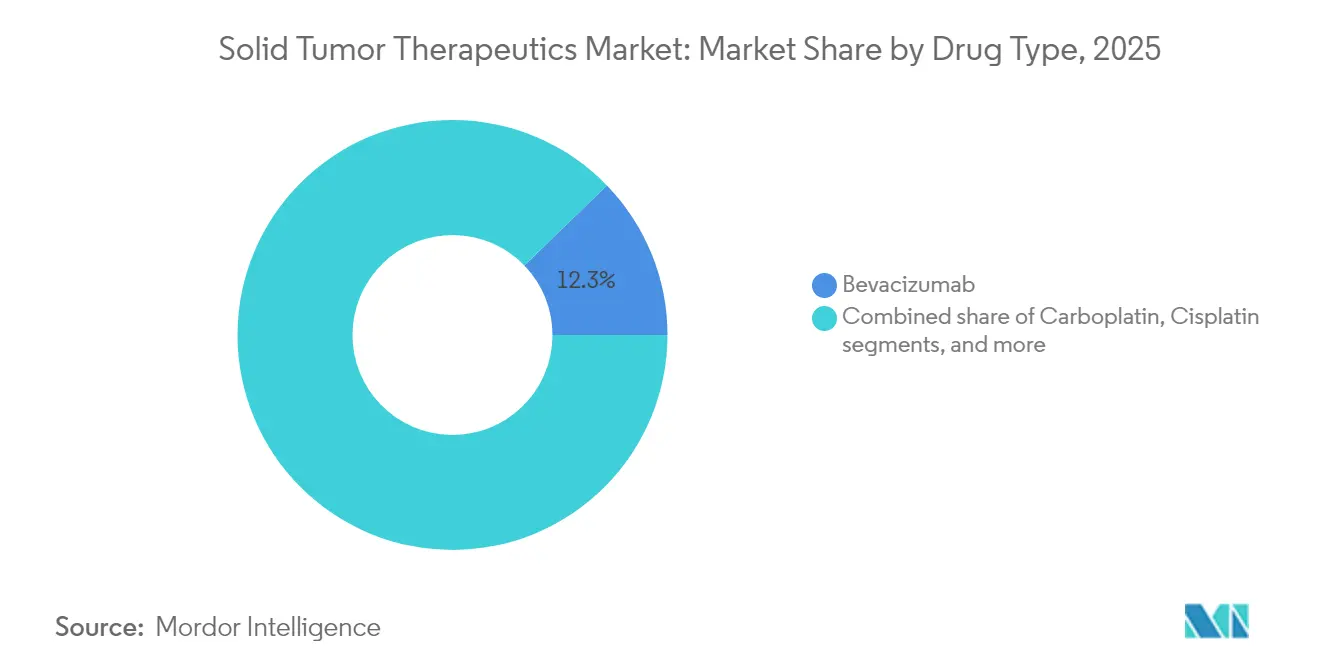

- Por tipo de medicamento, o bevacizumabe representou 12,25% da participação no mercado de terapêuticas para tumores sólidos em 2025, enquanto a cisplatina deve registrar um CAGR de 12,23% no mesmo período.

- Por via de administração, as formulações intravenosas capturaram 46,04% do conjunto de receitas de 2025; as formulações orais estão no caminho certo para um CAGR de 10,49% até 2031.

- Por geografia, a América do Norte manteve 42,03% de participação em 2025, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 9,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Terapêuticas para Tumores Sólidos*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente incidência e prevalência global do câncer | +2.1% | Mais elevada na Ásia-Pacífico e em mercados emergentes | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em terapias direcionadas e de imuno-oncologia | +2.8% | América do Norte e União Europeia liderando; rápida adoção na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Crescente adoção de medicina de precisão e diagnósticos complementares | +1.9% | Mercados desenvolvidos primeiro; expansão gradual em outros locais | Médio prazo (2–4 anos) |

| Aumento do financiamento governamental e privado em pesquisa oncológica | +1.4% | Estados Unidos, China e União Europeia | Longo prazo (≥ 4 anos) |

| Aprovações inovadoras de conjugados anticorpo-fármaco e terapias com radioligantes | +1.7% | Global, com penetração inicial nos Estados Unidos, União Europeia e Japão | Médio prazo (2–4 anos) |

| Integração da inteligência artificial na descoberta de medicamentos e no suporte à decisão clínica | +1.3% | Global, com atividade concentrada na América do Norte e na China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência e Prevalência Global do Câncer

O mercado de terapêuticas para tumores sólidos tem uma correlação direta de demanda com o crescente ônus do câncer, que está projetado para atingir 32 milhões de novos diagnósticos por ano até 2050. Os tumores sólidos representam cerca de 85% desses casos, com a Ásia-Pacífico registrando o aumento mais acentuado à medida que a urbanização e as mudanças no estilo de vida agravam os fatores de risco. A China sozinha responde por quase 30% da incidência mundial, levando as empresas multinacionais a adaptar seus planos de entrada no mercado aos esquemas de reembolso provinciais. O envelhecimento populacional nos Estados Unidos e na Europa Ocidental está simultaneamente ampliando o grupo de pacientes elegíveis para novas terapias. Em conjunto, esses padrões epidemiológicos garantem um fluxo constante de candidatos para tratamentos de próxima geração no mercado de terapêuticas para tumores sólidos.

Avanços Tecnológicos em Terapias Direcionadas e de Imuno-Oncologia

Os conjugados anticorpo-fármaco (ADCs) tornaram-se a modalidade mais dinâmica, expandindo de USD 10 bilhões em vendas em 2023 para um estimado de USD 39 bilhões até 2033, à medida que 80% dos ativos de ADC em estágio avançado têm como alvo tumores sólidos. Aprovações inovadoras como o trastuzumabe deruxtecan para câncer de mama HER2-baixo e o datopotamabe deruxtecan para câncer de pulmão estão proporcionando ganhos de sobrevida livre de progressão superiores a 50% em comparação com a quimioterapia[1]New England Journal of Medicine, "Trastuzumabe Deruxtecan em Câncer de Mama HER2-Baixo," nejm.org. A combinação de inibidores de PD-1 com agentes anti-CTLA-4 e quimioterapia padrão resultou em taxas de sobrevida global em cinco anos de 18% no NSCLC metastático, em comparação com 11% para a quimioterapia isolada[2]Oncologia Direcionada, "Resultados em Cinco Anos com Nivolumabe mais Ipilimumabe," targetedonc.com. À medida que as plataformas de design de medicamentos orientadas por algoritmos amadurecem, as empresas estão alocando mais de USD 1 bilhão em parcerias de inteligência artificial para comprimir os prazos de descoberta. Esses avanços científicos estão reforçando a confiança na expansão de longo prazo do mercado de terapêuticas para tumores sólidos.

Crescente Adoção de Medicina de Precisão e Diagnósticos Complementares

Evidências do mundo real provenientes do ensaio ROME mostram que a adaptação da terapia a perfis de biópsia tecidual e líquida correspondentes estende a sobrevida global mediana para 11,05 meses, superando os 7,7 meses com regimes convencionais. As aprovações agnósticas ao tumor — exemplificadas pelo pembrolizumabe em tumores com alta instabilidade de microssatélites — estão recompensando os programas de triagem por biomarcadores. As tecnologias de biópsia líquida estão reduzindo as lacunas de acesso ao contornar procedimentos invasivos; os ensaios de DNA tumoral circulante são agora padrão para monitorar mutações de resistência. Apesar desses avanços, o reembolso para painéis multigênicos permanece inconsistente, retardando a adoção em mercados de menor renda. No entanto, a ampliação da capacidade de testes moleculares é fundamental para a trajetória futura do mercado de terapêuticas para tumores sólidos.

Aumento do Financiamento Governamental e Privado em Pesquisa Oncológica

Os gastos mundiais com medicamentos oncológicos estão projetados para atingir USD 409 bilhões até 2028, impulsionados por mais de 2.000 novos ensaios lançados em 2023. A China sediou 39% dessas iniciativas após simplificar seu caminho regulatório, enquanto os Estados Unidos mantiveram a liderança em estudos de primeira administração em humanos. O capital de risco continua a apoiar programas de alto risco, como células CAR-T para tumores sólidos e radiofármacos emissores de partículas alfa, mesmo em meio a mercados de ações voláteis. Iniciativas públicas como o Programa Moonshot contra o Câncer dos EUA e o plano China Saudável 2030 de Pequim estão canalizando recursos para a pesquisa translacional. Esses mecanismos de financiamento sustentam um pipeline vibrante que é indispensável para o crescimento sustentado no mercado de terapêuticas para tumores sólidos.

Análise de Impacto das Restrições do Mercado de Terapêuticas para Tumores Sólidos*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Processos rigorosos de aprovação regulatória para medicamentos oncológicos | −1.2% | Global, variável por agência | Médio prazo (2–4 anos) |

| Altos custos de tratamento limitando o acesso dos pacientes | −1.8% | Principalmente mercados emergentes; transbordamento em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Desafios de reembolso e precificação em economias emergentes | −1.5% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Restrições de capacidade de fabricação para biológicos complexos | −1.1% | Global, sentido de forma aguda em países de baixa e média renda | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Processos Rigorosos de Aprovação Regulatória para Medicamentos Oncológicos

Os prazos medianos de desenvolvimento de um ativo oncológico ainda abrangem 10 a 15 anos, enquanto as taxas de falha excedem 90% da Fase I à aprovação. A orientação orientada ao valor da FDA de 2021 exige dados de comparador ativo, aumentando a complexidade dos ensaios. Os regimes de combinação requerem estudos com múltiplos braços em diferentes tipos de tumor, estendendo ainda mais os recursos. Embora o canal de revisão prioritária da China tenha reduzido a aprovação para 263,5 dias, os dossiês ainda precisam de amplas evidências de eficácia que podem atrasar a comercialização em até três anos. O efeito cumulativo modera a velocidade de crescimento de curto prazo do mercado de terapêuticas para tumores sólidos.

Altos Custos de Tratamento Limitando o Acesso dos Pacientes

Os preços de tabela para novos medicamentos para tumores sólidos frequentemente ultrapassam USD 200.000 por ano de tratamento, muito acima dos orçamentos de saúde per capita de muitas economias emergentes. O trastuzumabe biossimilar reduziu os custos de aquisição em até 90%, mas a adoção é dificultada pela cautela dos médicos e por formulários complexos dos pagadores. Os fluxos de turismo médico do Sudeste Asiático para a América do Norte ilustram a demanda transfronteiriça por terapias inacessíveis localmente. Programas de precificação escalonada e suporte ao copagamento melhoram a acessibilidade, mas raramente atingem escala. Como resultado, a sensibilidade ao preço permanece um freio estrutural no mercado de terapêuticas para tumores sólidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Terapêuticas para Tumores Sólidos

Por Tipo de Câncer:

A Dominância do Câncer de Mama Impulsiona o Pipeline de InovaçãoO câncer de mama reteve 25,41% da receita de 2025, conferindo-lhe a maior fatia do tamanho do mercado de terapêuticas para tumores sólidos. As classificações HER2-baixo habilitadas pelo trastuzumabe deruxtecan ampliaram o grupo tratável em 60%, acelerando o crescimento da receita. O câncer de pulmão, o segundo maior segmento, beneficiou-se da sobrevida livre de progressão mediana de 39,1 meses do osimertinibe na doença em estágio III com mutação EGFR.

O câncer de próstata está projetado para registrar o CAGR mais rápido de 10,16% até 2031, impulsionado por abordagens direcionadas à metástase que melhoram os intervalos livres de progressão em contextos oligometastáticos. Os programas de câncer colorretal estão avaliando a terapia totalmente ablativa, e a dinâmica do câncer cervical está mudando à medida que a vacinação contra o HPV altera os padrões de prevalência. A inovação em tumores pancreáticos e neuroendócrinos — desde campos de tratamento tumoral até novos imunomoduladores — está diversificando as fontes de receita em todo o setor de terapêuticas para tumores sólidos.

Por Tipo de Medicamento:

Liderança do Bevacizumabe Desafiada por ADCs EmergentesO bevacizumabe deteve 12,25% da receita de 2025, a maior fatia da participação no mercado de terapêuticas para tumores sólidos, mas os biossimilares estão exercendo pressão sobre os preços. A carboplatina, a cisplatina e o paclitaxel permanecem como pilares em contextos de baixos recursos devido à acessibilidade e à familiaridade clínica.

A cisplatina está posicionada para um CAGR de 12,23% até 2031, à medida que estudos mostram que a quimioterapia à base de platina melhora a ativação imunológica quando combinada com inibidores de pontos de controle. Agentes moleculares pequenos direcionados, como erlotinibe, sunitinibe e everolimus, estão recuperando o impulso por meio de programas de combinação; o everolimus com lanreotida estendeu a sobrevida livre de progressão para 29,7 meses em tumores neuroendócrinos gastroenteropancreáticos. Modalidades em rápida emergência — células CAR-T, radiofármacos, anticorpos biespecíficos — sinalizam maior diversificação para o setor de terapêuticas para tumores sólidos.

Por Via de Administração:

A Dominância Intravenosa Enfrenta o Desafio OralA administração intravenosa reteve 46,04% da receita em 2025 e permanece a espinha dorsal dos regimes de combinação que sustentam os serviços de infusão hospitalar. As variantes subcutâneas de anticorpos monoclonais estão reduzindo o tempo de cadeira, e os pagadores estão incentivando a mudança para o ambulatório para reduzir os custos das instalações.

Os agentes orais estão previstos para um CAGR de 10,49%, impulsionados pela conveniência do paciente e pelo sucesso dos inibidores de tirosina quinase e CDK4/6. O foco dos patrocinadores em compostos de alta potência e baixo peso molecular está expandindo o pipeline de reformulações orais de referências intravenosas. Os sistemas de administração intratumoral e implantável estão avançando para o controle localizado, ampliando a opcionalidade de vias de administração no mercado de terapêuticas para tumores sólidos.

Análise Geográfica

Mercado de Terapêuticas para Tumores Sólidos na América do Norte

A América do Norte liderou a receita com uma fatia de 42,03% em 2025, uma vez que os preços premium, a ampla cobertura de seguros e as extensas redes de ensaios clínicos apoiaram a rápida adoção de novos agentes. A consolidação contínua das práticas oncológicas está a fortalecer o poder de negociação dos distribuidores, embora o escrutínio dos pagadores em relação aos medicamentos de alto custo esteja a intensificar-se.

Mercado de Terapêuticas para Tumores Sólidos na Europa

A Europa continua a ser a segunda maior região, com a Alemanha, o Reino Unido e a França a liderarem a adoção de terapias avançadas no âmbito dos quadros coordenados da Agência Europeia de Medicamentos. As revisões de preços de referência e de avaliação de tecnologias em saúde moderam a inflação dos preços de tabela, obrigando os fabricantes a negociar descontos confidenciais que ainda preservam margens atrativas para o mercado de terapêuticas para tumores sólidos.

Mercado de Terapêuticas para Tumores Sólidos na APAC, MEA e América do Sul

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,38% até 2031, à medida que a China se transforma num centro de descoberta e comercializaão, tendo aprovado 228 novos medicamentos em 2024, dos quais 37% eram antineoplásicos. Os inovadores nacionais asseguraram 71% das novas inclusões na lista de reembolso, enquanto o Japão e a Índia captaram investimentos em ensaios clínicos devido aos prazos eficientes de arranque e às populações sem tratamento prévio. O Médio Oriente & África e a América do Sul oferecem potencial de crescimento a longo prazo, embora a infraestrutura limitada e os tetos orçamentais condicionem o crescimento a curto prazo. Coletivamente, a diversificação geográfica é vital para as empresas que procuram uma exposição equilibrada no mercado de terapêuticas para tumores sólidos.

Panorama regulatório

A regulamentação global de terapêuticas para tumores sólidos está sendo moldada por expectativas de evidências mais rigorosas tanto para aprovações aceleradas quanto tradicionais, com a FDA dos EUA e a European Medicines Agency (EMA) desempenhando papéis centrais nos padrões de desenho de ensaios e endpoints. Em novembro de 2024, a FDA emitiu orientações sobre o uso de DNA tumoral circulante (ctDNA) no desenvolvimento de medicamentos para tumores sólidos em estágio inicial com intenção curativa, destacando como a estratégia de biomarcadores e a validação analítica podem moldar os planos de desenvolvimento e os pacotes de evidências.

Na Europa, a EMA indicou requisitos de avaliação clínica em mudança ao iniciar um processo de revisão (documento conceitual da Revisão 7, abril de 2025) para sua Diretriz sobre a avaliação de medicamentos anticancerígenos, alinhando expectativas para endpoints, comparadores e evidências de subgrupos entre contextos tumorais. Nos Estados Unidos, programas da FDA como o Real-Time Oncology Review (RTOR) continuam a apoiar o engajamento antecipado para NDAs e BLAs selecionados após o bloqueio da base de dados pivotal, e a orientação preliminar da FDA de junho de 2026 sobre protocolos mestres formalizou ainda mais as expectativas regulatórias para ensaios oncológicos complexos e multi-coortes, capazes de gerar evidências entre biomarcadores e tipos de tumor de forma mais eficiente.

Cenário Competitivo

O mercado apresenta concentração moderada, pois as principais empresas defendem franquias maduras enquanto correm para reabastecer os pipelines antes dos vencimentos de patentes. A aquisição de USD 43 bilhões da Seagen pela Pfizer e a aquisição de USD 14 bilhões da Karuna pela Bristol Myers Squibb refletem uma mudança estratégica em direção a ativos em estágio clínico inicial que podem compensar as receitas perdidas de medicamentos blockbuster. A Roche deve manter a liderança em vendas farmacêuticas em 2025, alavancando Tecentriq, Avastin e Herceptin, embora os biossimilares de trastuzumabe tenham reduzido os preços em até 90% nos principais mercados.

A concorrência agora se concentra no design de terapias combinadas e em plataformas de medicina de precisão. AstraZeneca e Daiichi Sankyo estão expandindo abordagens de inibição dupla com tecnologias de ligante-carga útil de próxima geração em ADCs. Empresas menores de biotecnologia estão mirando indicações difíceis, como glioblastoma e câncer pancreático, com o objetivo de capturar valor desproporcional em nichos de alta necessidade não atendida.

As capacidades digitais estão se tornando diferenciadoras: a parceria da Sanofi com a Formation Bio usa aprendizado de máquina para acelerar a seleção de candidatos pré-clínicos, enquanto a Novartis compromete mais de USD 1 bilhão em colaborações de inteligência artificial para otimização de compostos. Como resultado, a vantagem competitiva depende cada vez mais da velocidade com que as empresas integram análise de dados e evidências do mundo real nas estratégias de desenvolvimento e comercialização no mercado de terapêuticas para tumores sólidos.

Líderes do Setor de Terapêuticas para Tumores Sólidos

Amgen Inc.

AstraZeneca PLC

Eli Lilly and Company

GSK plc

F. Hoffmann-La Roche AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Terapêuticas para Tumores Sólidos

- Abbott Laboratories

- Amgen

- AstraZeneca

- Baxter

- Boehringer Ingelheim

- Bristol-Myers Squibb

- Eli Lilly and Company

- Roche

- GlaxoSmithKline

- Merck

- Pfizer

- Novartis

- Seagen

- Daiichi Sankyo

- Johnson & Johnson

- Sanofi

- Takeda Pharmaceuticals

- Bayer

- Eisai

- BeiGene

- Regeneron

- Exelixis

- Innovent

Oportunidades de mercado e perspectivas futuras

Estruturas de expansão de rótulos guiadas por biomarcadores e independentes de tumor estão criando espaço de comercialização de curto prazo em múltiplos tumores sólidos, particularmente à medida que a infraestrutura de testes se expande. Em maio de 2026, uma recomendação do CHMP da EMA para Enhertu (trastuzumabe deruxtecana) em tumores sólidos metastáticos HER2-positivos (IHC 3+) previamente tratados apontou para a expressão de HER2 além dos cânceres de mama e gástrico, o que pode ampliar as populações endereçáveis e afetar as estratégias de sequenciamento de ADC. Paralelamente, dados registracionais interinos anunciados em julho de 2026 pela GSK para dostarlimabe (Jemperli) em câncer retal localmente avançado dMMR/MSI-H sustentam uma abordagem de tratamento que economiza quimioterapia e preserva órgãos, o que pode aumentar a demanda por diagnósticos complementares e vias estruturadas para manejo não operatório.

O foco do pipeline em combinações direcionadas e imuno-oncologia biespecífica também está abrindo ângulos de parceria e diferenciação em indicações de alto volume, como NSCLC, onde os programas clínicos estão avançando além da inibição de alvo único. A Roche relatou em julho de 2026 que o divarasib demonstrou superioridade em relação aos inibidores de KRAS G12C de primeira geração em NSCLC previamente tratado (Krascendo 1), reforçando o investimento em vias KRAS de próxima geração e estratégias de combinação. Grandes programas registracionais estão fornecendo caminhos adicionais de comercialização, incluindo a Bristol Myers Squibb, que iniciou o recrutamento em março de 2026 para um estudo de fase 3 do pumitamigue (PD-L1 x VEGF-A) em NSCLC (ROSETTA Lung-202), e a Merck, que iniciou o recrutamento em junho de 2026 para um ensaio de fase 3 combinando calderasib (MK-1084) com durvalumabe em NSCLC (KANDLELIT-015), o que aumenta a pressão sobre a adoção da base PD-(L)1 e eleva a importância da seleção de pacientes guiada por biomarcadores.

Desenvolvimento Recente da Indústria no Mercado de Terapêuticas para Tumores Sólidos

- Julho de 2026: A GSK anunciou resultados interinos positivos do ensaio registracional de Fase II AZUR-1 do Jemperli (dostarlimabe) em câncer retal localmente avançado dMMR/MSI-H, relatando respostas clínicas completas sustentadas em 12 meses. A atualização fortalece uma abordagem de manejo não operatório que pode deslocar as vias de tratamento da cirurgia e da quimiorradiação em um subgrupo de tumor sólido definido por biomarcadores.

- Junho de 2026: A Comissão Europeia concedeu autorização de comercialização para o Imdylltra (tarlatamabe-dlle) da Amgen para câncer de pulmão de pequenas células em estágio extensivo. Isso adiciona outra grande geografia para uma plataforma de engajador de células T biespecífico em um tumor sólido de alta necessidade não atendida, ampliando a intensidade competitiva no câncer de pulmão em linhas posteriores e influenciando o sequenciamento com quimioterapia e inibidores de checkpoint.

- Novembro de 2025: A FDA dos EUA concedeu aprovação total ao Imdelltra (tarlatamabe) da Amgen em câncer de pulmão de pequenas células em estágio extensivo. A conversão para aprovação total apoia uma adoção mais ampla e um planejamento de contratação e acesso de longo prazo para uma terapia BiTE em oncologia de tumores sólidos.

Mercado de Terapêuticas para Tumores Sólidos Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Este mercado abrange medicamentos de prescrição usados para tratar tumores sólidos, contabilizados como receitas de terapia geradas em hospitais e outros ambientes de cuidado, e acompanhados globalmente nas principais regiões.

Exclusões de escopo: não contabilizamos diagnósticos, testes de triagem ou medicamentos de cuidado de suporte não terapêutico que não tratam diretamente o tumor.

Visão geral da segmentação

- Por Tipo de Câncer

- Câncer de Mama

- Câncer de Pulmão

- Câncer Colorretal

- Câncer de Próstata

- Câncer Cervical

- Outros Tipos de Câncer

- Por Tipo de Medicamento

- Carboplatina

- Cisplatina

- Gencitabina

- Paclitaxel

- Doxorrubicina

- Bevacizumabe

- Erlotinibe

- Sunitinibe

- Everolimus

- Outros Tipos de Medicamentos

- Por Via de Administração

- Intravenosa

- Oral

- Subcutânea

- Intratumoral

- Outras Vias de Administração

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa estabelecendo o contexto da doença e do tratamento, depois mapeando quais categorias de terapia são realmente usadas para tumores sólidos. Fontes públicas como a Organização Mundial da Saúde, o National Cancer Institute dos EUA, o GLOBOCAN e a FDA dos EUA são usadas para ancorar estimativas de incidência, padrões típicos de tratamento e cronogramas de aprovação que impulsionam mudanças na demanda.

Para evitar contagem excessiva, também consultamos fontes como estatísticas de saúde da OCDE, publicações de ministérios nacionais de saúde e revistas oncológicas revisadas por pares de acesso aberto para verificar padrões de utilização e as linhas de terapia que geralmente se traduzem em volumes. Além disso, relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa confiáveis são usados para entender mudanças no mix de terapias e como os preços são discutidos. Quando necessário, também usamos acesso pago por assinatura para dados financeiros de empresas e para inteligência de patentes, a fim de confirmar a exposição de receita e o ritmo de inovação. Esta lista é ilustrativa, e fontes públicas adicionais são usadas para coleta, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário se concentra em validar o que as entradas documentais não conseguem mostrar totalmente, especialmente mudanças de mix entre modalidades, como os preços são realizados após descontos e com que rapidez a adoção muda após as aprovações. Conversamos com partes interessadas em funções de fabricantes, distribuidores, provedores e pagadores, e depois testamos premissas nas Américas, EMEA e APAC para que as vias de cuidado regionais e as restrições de acesso sejam refletidas nas entradas finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | Executivos C-level: 14% | APAC: 43% |

| Nível médio: 52% | Líderes funcionais/de unidade: 26% | EMEA: 33% |

| Players menores: 15% | Gerentes: 60% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento é construído principalmente por meio de uma via top-down, na qual o grupo de pacientes tratados e a adoção de terapias são reconstruídos por principais tipos de tumor e abordagens terapêuticas, sendo então traduzidos em valor usando faixas de custo anual típicas. Uma vez que essa estrutura esteja em vigor, verificações bottom-up seletivas são realizadas usando amostras de receitas de terapia, verificações de canal sobre a intensidade da demanda e aproximações de ASP multiplicado pelo volume, para manter os totais realistas e ajustar quaisquer lacunas evidentes.

As principais entradas do modelo incluem sinais de incidência e prevalência de tumores sólidos, a divisão de pacientes por estágio e linha de terapia, taxas de adoção para imuno-oncologia e terapias direcionadas, o ritmo de novas aprovações e expansões de rótulo, e padrões de realização de preço líquido após descontos e licitações. Também acompanhamos padrões típicos de terapia combinada, pois contar um regime incorretamente pode inflar o valor. A previsão é ancorada em análise de cenários, onde a demanda do caso base está ligada à epidemiologia e ao acesso, e depois é testada sob estresse usando premissas alternativas para o momento de lançamento, intensidade competitiva e erosão de preços. Quando os dados são escassos para geografias menores, curvas de adoção proxy são usadas a partir de mercados comparáveis e depois corrigidas por meio de feedback de entrevistas.

Validação de dados e ciclo de atualização

A validação é feita em etapas para que o viés de fonte única não se infiltre nos totais finais. Os resultados do modelo são comparados com sinais independentes, como comentários sobre o mix de terapias, cronogramas de aprovação e mudanças visíveis na prática clínica, e os valores discrepantes são revisados antes da aprovação final por meio de uma verificação interna do analista.

Se uma variação significativa for observada, a premissa é revisitada e os especialistas relevantes são contatados novamente, especialmente para mudanças de preços, restrições de acesso ou um grande resultado clínico que altere os padrões de cuidado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais. Antes da entrega, uma nova rodada de atualização é concluída para que os clientes recebam a visão mais recente e consistente.

Tamanho do mercado de terapêuticas para tumores sólidos da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para terapêuticas de tumores sólidos podem parecer muito distantes porque as equipes escolhem diferentes anos-base, limites de escopo e formas de tratar preços e mix de pacientes. As diferenças também aparecem quando uma estimativa se apoia mais em preços de tabela, enquanto outra depende mais da lógica da população tratada e do comportamento real de precificação líquida.

Os maiores fatores de discrepância neste mercado geralmente vêm de como os regimes de combinação são contabilizados, se as terapias administradas em hospital e orais são tratadas de forma consistente, e como os preços são convertidos e atualizados entre regiões. Uma abordagem orientada por atualizações é importante aqui porque aprovações, expansões de rótulo e descontos podem mudar dentro de um ano, e então taxas de câmbio antigas ou premissas de ASP obsoletas podem afastar os totais do que está acontecendo na prática. Por essa razão, a estimativa é mantida atualizada por meio de verificações de atualização e depois finalizada em USD com temporalidade consistente na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 223,65 bilhões (2026) | |

| Editora do Setor A | USD 68,30 bilhões (2024) | Usa uma construção de valor mais estreita que parece excluir várias receitas de terapias de tumores sólidos de alto valor ou contabiliza um grupo tratado menor, e seu ano-base é mais antigo, o que pode deixar de capturar mudanças mais recentes de adoção e precificação. |

| Consultoria Global B | USD 146,88 bilhões (2025) | Aplica uma janela temporal e interpretação de escopo diferentes, e sua construção de preços pode divergir se os descontos líquidos, o empilhamento de regimes e as conversões de moeda regionais não forem atualizados e normalizados da mesma forma. |

A dispersão entre os valores é explicada principalmente por limites de escopo, temporalidade do ano e como o mix de terapias e a precificação líquida são tratados, especialmente para uso combinado e adoção pós-aprovação. Ao manter as etapas vinculadas a entradas claras de demanda e preços, o número final permanece rastreável e repetível, mesmo quando as premissas são retestadas durante as atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de terapêuticas para tumores sólidos?

O tamanho do mercado de terapêuticas para tumores sólidos atingiu USD 223,65 bilhões em 2026, apoiado pela forte demanda por terapias de precisão e imuno-oncologia.

Com que rapidez o mercado de terapêuticas para tumores sólidos deve crescer?

Entre 2026 e 2031, o mercado está projetado para expandir a um CAGR de 7,88%, adicionando aproximadamente USD 103 bilhões em nova receita.

Qual tipo de câncer mais contribui para a receita do mercado?

O câncer de mama lidera com 25,41% da receita total em 2025, refletindo seu amplo arsenal terapêutico e a rápida adoção de conjugados anticorpo-fármaco.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico apresenta o crescimento mais rápido, previsto em um CAGR de 9,38%, à medida que China, Japão e Índia ampliam os ensaios clínicos e aceleram as aprovações.

Qual via de administração está ganhando popularidade entre os pacientes?

As formulações orais são a via de administração de crescimento mais rápido, projetadas para um CAGR de 10,49% graças à conveniência do paciente e à expansão dos pipelines de pequenas moléculas.

Por que os conjugados anticorpo-fármaco são significativos?

Os ADCs combinam administração direcionada com cargas úteis de alta potência, impulsionando benefícios de sobrevida e captando investimentos crescentes, com vendas esperadas para quadruplicar até 2033.

Página atualizada pela última vez em: