Tamanho e Participação do Mercado de Terapia contra o Câncer

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 269.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 446.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.64% CAGR |

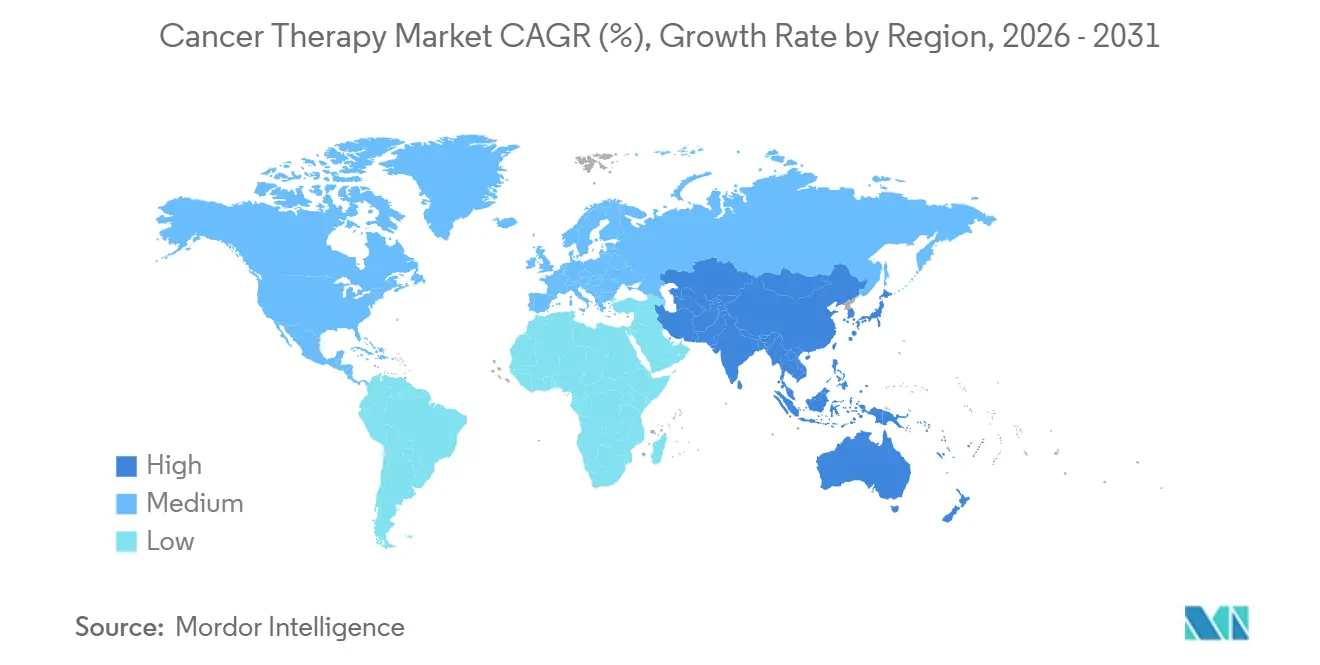

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

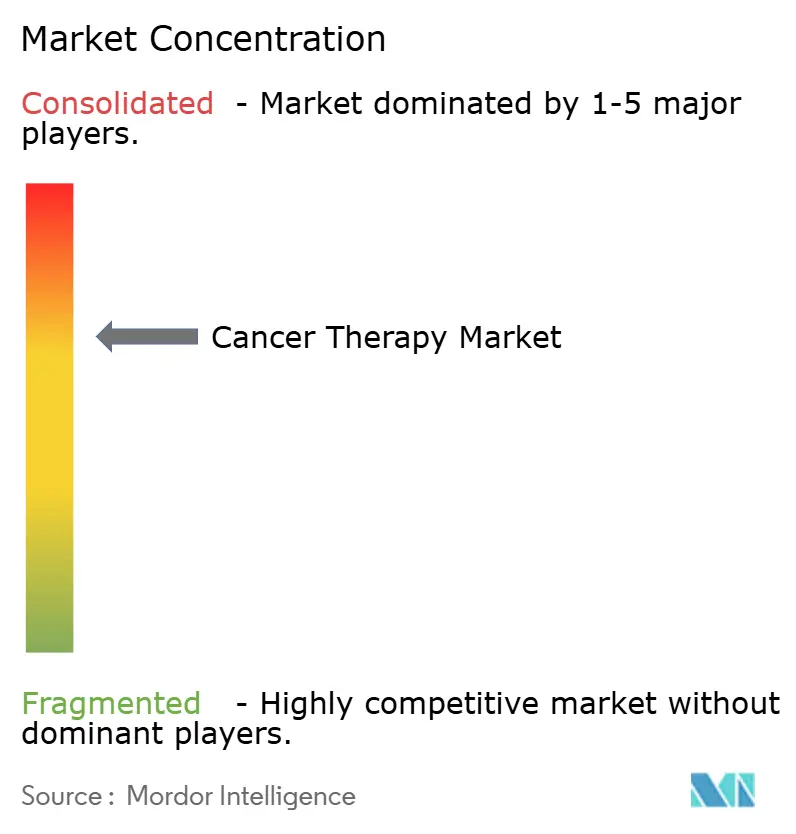

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapia contra o Câncer por Mordor Intelligence

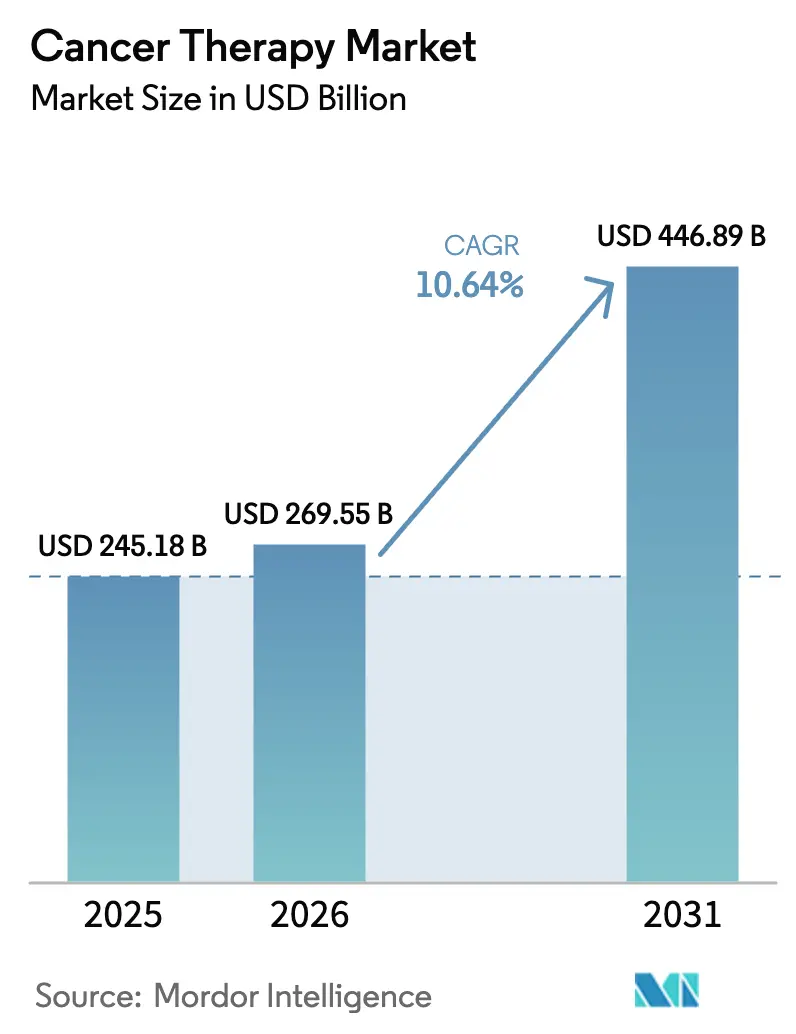

O tamanho do Mercado de Terapia contra o Câncer foi avaliado em USD 245,18 bilhões em 2025 e estima-se que cresça de USD 269,55 bilhões em 2026 para atingir USD 446,89 bilhões até 2031, a um CAGR de 10,64% durante o período de previsão (2026-2031).

A adoção mais ampla de agentes de imuno-oncologia, os ganhos constantes na prescrição guiada por biomarcadores e a expansão da capacidade de fabricação para terapias celulares e gênicas estão impulsionando a demanda tanto em sistemas de saúde maduros quanto emergentes. Grandes empresas farmacêuticas estão acelerando a renovação de portfólio por meio de aquisições direcionadas, enquanto biotecnologias especializadas empregam inteligência artificial para encurtar os prazos de descoberta e garantir indicações de nicho. Os hospitais permanecem o principal canal de gastos; no entanto, os pagadores estão direcionando os pacientes para regimes adequados em ambientes ambulatoriais e domiciliares para reduzir o custo total do cuidado. Os diferenciais de crescimento regional são pronunciados à medida que os países da Ásia-Pacífico simplificam os caminhos de aprovação e subsidiam biológicos produzidos localmente.

Principais Conclusões do Relatório

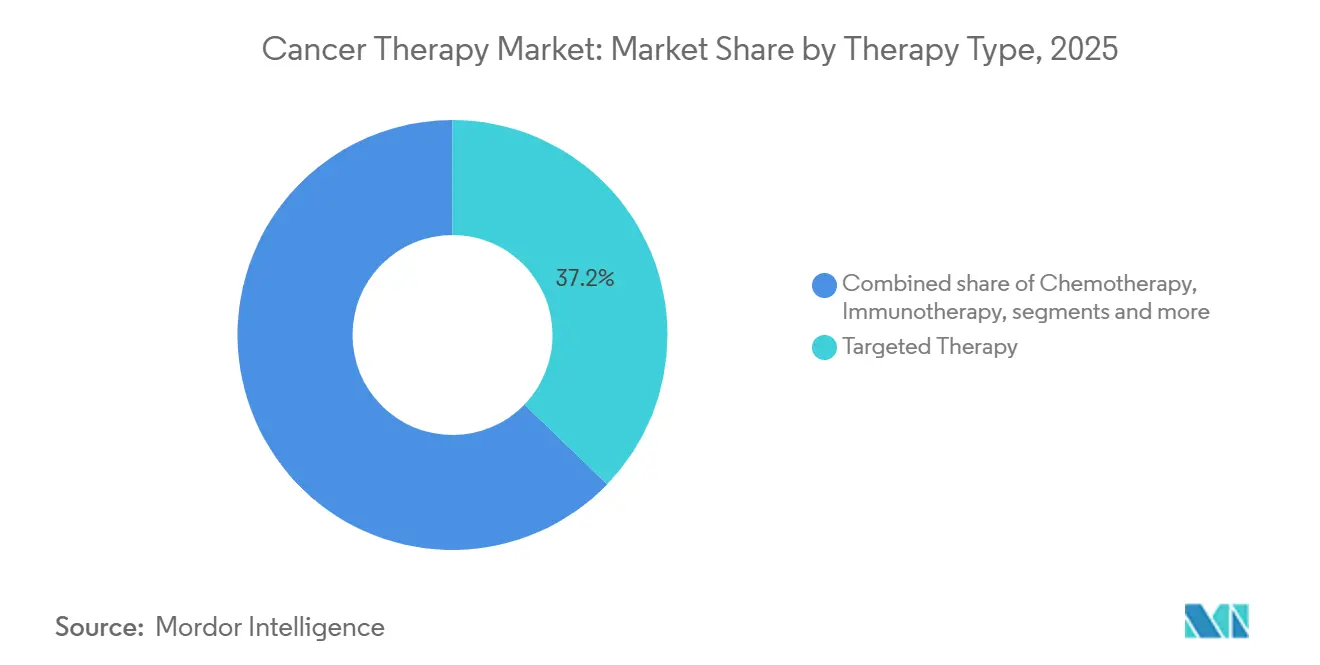

- Por tipo de terapia, a terapia direcionada capturou 37,21% da participação de receita em 2025; a terapia celular e gênica tem previsão de expansão a um CAGR de 12,5% até 2031.

- Por tipo de câncer, o câncer de mama deteve 18,23% da demanda de 2025, enquanto os terapêuticos para câncer de pulmão têm projeção de avançar a um CAGR de 11,1% até 2031.

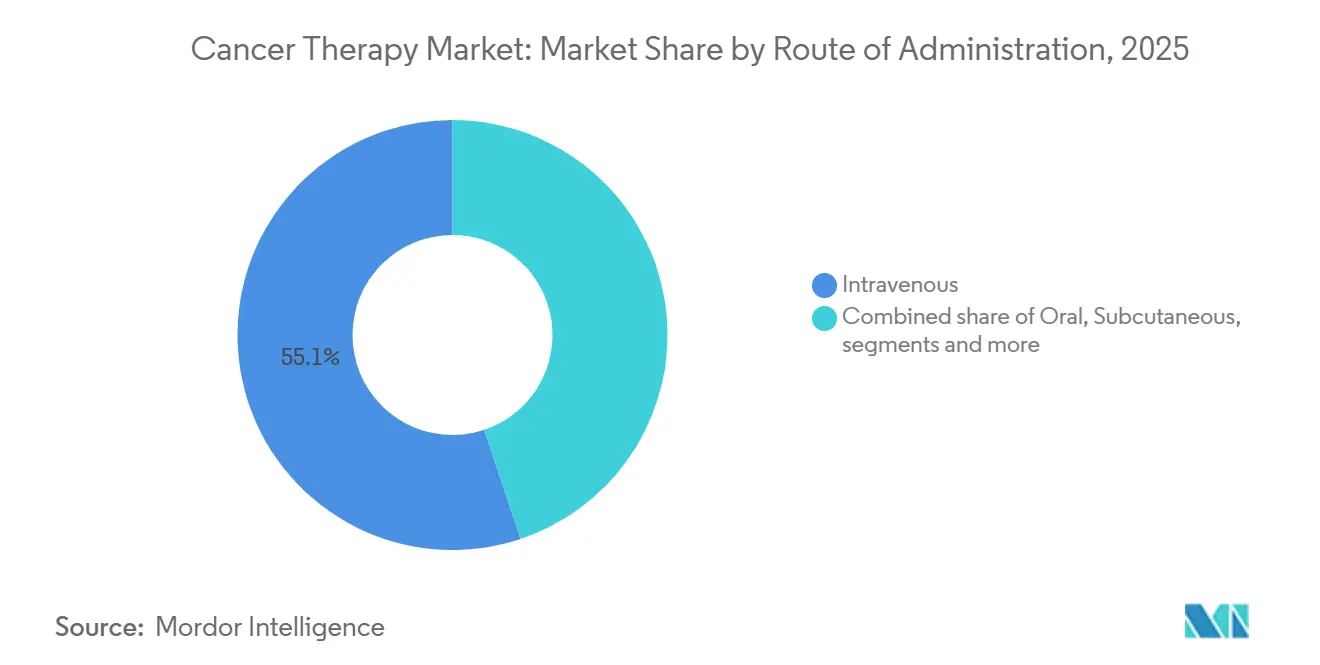

- Por via de administração, os medicamentos intravenosos responderam por 55,14% da participação do mercado de terapia contra o câncer em 2025, enquanto a administração intratumoral deve crescer a um CAGR de 12,73% até 2031.

- Por usuário final, os hospitais responderam por 62,40% dos gastos de 2025; enquanto isso, os ambientes de cuidados domiciliares têm projeção de expansão a um CAGR de 11,72% até 2031.

- Por geografia, a América do Norte liderou com 43,23% da receita de 2025, enquanto a região Ásia-Pacífico avança a um CAGR de 11,20% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terapia contra o Câncer

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Global da Incidência de Câncer e Envelhecimento da População | +2.3% | América do Norte, Europa, Leste Asiático | Longo prazo (≥ 4 anos) |

| Avanços em Imunoterapia e Terapias Direcionadas | +2.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de Oncologia de Precisão e Testes de Biomarcadores | +1.9% | América do Norte, Europa Ocidental, China urbana e Índia | Médio prazo (2-4 anos) |

| Aumento dos Gastos com Saúde e Acesso em Mercados Emergentes | +1.7% | Núcleo da Ásia-Pacífico, Oriente Médio, América Latina | Longo prazo (≥ 4 anos) |

| Aceleração de Terapêuticas Digitais e Descoberta Impulsionada por IA | +1.2% | Estados Unidos, União Europeia, Israel, Singapura | Curto prazo (≤ 2 anos) |

| Expansão de Precificação Baseada em Valor e Contratos por Resultados | +0.9% | Estados Unidos, Reino Unido, Alemanha, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Incidência de Câncer e Envelhecimento da População

Em todo o mundo, pessoas com 65 anos ou mais respondem pela maioria dos novos diagnósticos de câncer, e as agências de saúde já registram a oncologia como uma das principais causas de mortalidade urbana em múltiplas regiões[1]Sociedade Europeia de Oncologia Médica, "Carga do Câncer 2026," esmo.org. Expectativas de vida mais longas aliadas à exposição cumulativa ao tabaco, à radiação ultravioleta e a poluentes industriais garantem volumes de terapia persistentemente elevados em numerosas linhas de tratamento. Os centros nacionais de câncer no Leste Asiático preveem um crescimento acentuado nos casos incidentes até 2035, impulsionando investimentos em centros regionais de oncologia. Os custos diretos de cuidado já consomem uma parcela crescente dos orçamentos de saúde, deslocando programas preventivos e pressionando a solvência dos seguros. Os sistemas hospitalares estão ampliando sua capacidade de infusão e recrutando especialistas em oncologia para acomodar o afluxo de pacientes.

Avanços em Imunoterapia e Terapias Direcionadas

Inibidores de ponto de controle imunológico, engajadores biespecíficos de células T e conjugados anticorpo-fármaco redefiniram os parâmetros de sobrevivência em vários tipos de tumor, obtendo múltiplas aprovações aceleradas nos últimos cinco anos[2]Administração de Alimentos e Medicamentos dos EUA, "Aprovações em Oncologia 2025-2026," fda.gov. Anticorpos biespecíficos para mieloma múltiplo e linfoma recidivado demonstram sobrevivência livre de progressão duradoura em populações com tratamentos prévios intensivos. As aprovações para câncer de mama HER2-baixo ampliam a elegibilidade a pacientes anteriormente considerados HER2-negativos, reformulando os algoritmos de tratamento. Os inibidores de KRAS G12C, combinados com bloqueio de ponto de controle imunológico, superam a quimioterapia em ensaios clínicos fundamentais, criando novos desafios de sequenciamento para os clínicos. A complexidade da seleção de regimes está impulsionando a adoção de ferramentas de suporte à decisão clínica que integram evidências do mundo real.

Adoção Crescente de Oncologia de Precisão e Testes de Biomarcadores

As expansões de cobertura para perfil genômico amplo pelo Medicare permitiram o acesso a testes para milhões de beneficiários nos EUA[3]Centros de Serviços Medicare e Medicaid, "Determinação de Cobertura Nacional para Sequenciamento Genômico," cms.gov. Os volumes de biópsia líquida estão crescendo rapidamente à medida que os oncologistas utilizam o DNA tumoral circulante para orientar a escolha da terapia e monitorar mutações de resistência. A China adicionou múltiplos diagnósticos complementares à sua lista de reembolso, reduzindo os custos diretos e impulsionando a adoção em mercados secundários e terciários. As aprovações agnósticas de tumor para fusões de NTRK e instabilidade de microssatélites aceleraram os testes de biomarcadores, embora as práticas comunitárias ainda citem atrasos de autorização e prazos de retorno como impedimentos. As empresas de diagnóstico, portanto, concentram-se na automação para encurtar os ciclos de relatórios.

Aumento dos Gastos com Saúde e Acesso em Mercados Emergentes

Os governos da Índia, Brasil e Arábia Saudita estão direcionando recursos substanciais para centros de oncologia, esquemas de reembolso e treinamento de força de trabalho. O programa nacional da Índia agora subsidia vários biológicos de alto custo, aumentando a utilização em distritos de menor renda. O Brasil está estabelecendo centros de radioterapia para reduzir os tempos de espera, enquanto as nações do Golfo estão formando alianças com os principais institutos de câncer para operar instalações abrangentes. A fabricação local de biológicos em toda a Ásia-Pacífico está reduzindo os preços de fábrica, estimulando a demanda sem exposição cambial externa. Como resultado, as curvas de penetração de mercado nas economias emergentes estão se tornando mais íngremes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Tratamento e Toxicidade Financeira | -1.3% | Global | Longo prazo (≥ 4 anos) |

| Processos Rigorosos de Aprovação Regulatória e Complexidade dos Ensaios Clínicos | -0.9% | Global | Médio prazo (2-4 anos) |

| Vulnerabilidades da Cadeia de Suprimentos na Fabricação de Vetores Virais e Matérias-Primas | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Crescente Resistência à Imunoterapia e Desafios de Heterogeneidade Tumoral | -1.1% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Toxicidade Financeira

Estudos mostram que pacientes que enfrentam despesas diretas elevadas têm maior probabilidade de interromper prematuramente as terapias orais direcionadas, reduzindo diretamente a sobrevida global. Os cursos de infusão de CAR-T nos EUA incorrem em cobranças totais superiores a USD 400.000, mesmo para pacientes segurados, abrangendo internações hospitalares, cuidados auxiliares e salários perdidos. As principais fundações de assistência relatam volumes recordes de solicitações, mas precisam limitar as inscrições à medida que o financiamento fica aquém da demanda. Os pagadores respondem com pré-requisitos de terapia escalonada, atrasando o acesso a novos regimes e agravando a carga da doença. Os formuladores de políticas debatem limites de copagamento para evitar o esgotamento dos ativos domésticos.

Processos Rigorosos de Aprovação Regulatória e Complexidade dos Ensaios Clínicos

Apesar dos caminhos acelerados, os ensaios confirmatórios atrasam, levando a restrições de rótulo para vários agentes oncológicos pendentes de verificação de sobrevivência. Os reguladores europeus exigem designs adaptativos para amadurecer as evidências, mas os patrocinadores têm dificuldade em cumprir os marcos em meio a obstáculos globais de recrutamento. Os protocolos de Fase III agora incluem mais critérios de exclusão e visitas de procedimentos adicionais do que há cinco anos, resultando em um período de recrutamento prolongado em um quarto. Os ensaios em cesta que visam biomarcadores de baixa frequência enfrentam dificuldades operacionais devido à escassez de pacientes elegíveis e à concorrência de estudos do setor. O aumento dos custos gerais dos ensaios eleva o custo de desenvolvimento e desencoraja patrocinadores menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Terapia Celular e Gênica Supera as Modalidades Tradicionais

O crescimento da terapia celular e gênica a um CAGR de 12,50% até 2031 sublinha uma mudança estrutural em relação aos medicamentos citotóxicos. As plataformas alogênicas de CAR-T oferecem conveniência pronta para uso, reduzindo os prazos de fabricação de semanas para dias. A terapia direcionada respondeu por 37,21% da receita de 2025, mas os biossimilares futuros devem corroer os pontos de preço à medida que as exclusividades expiram. Os inibidores de ponto de controle imunológico penetram nos ambientes adjuvantes, triplicando os grupos de pacientes elegíveis. A quimioterapia permanece fundamental nas malignidades hematológicas e como base de combinação, embora o uso de primeira linha em tumores sólidos esteja diminuindo. A terapia hormonal mantém perfis de toxicidade favoráveis para cânceres receptor-positivos, aprimorada pelos inibidores de CDK4/6 que estendem a sobrevivência livre de progressão além de 30 meses. Os engajadores biespecíficos de células T demonstram taxas de resposta robustas no mieloma de linha tardia, enquanto os conjugados anticorpo-fármaco com novos carregamentos ampliam os subconjuntos de respondedores. O tamanho do mercado de terapia contra o câncer para terapia celular e gênica tem previsão de reduzir materialmente a diferença em relação aos agentes direcionados até 2031. Os biossimilares incentivam os fabricantes a adotar estratégias inovadoras de conjugação de carregamento, preservando assim o preço premium apesar da intensificação da concorrência.

As plataformas de segunda geração editadas geneticamente integram características hipoImunes para evitar a rejeição do hospedeiro, potencialmente reduzindo a liberação de citocinas pós-infusão. A expansão da fabricação em Singapura e na China amplia o fornecimento de vetores, atenuando os gargalos históricos. A racionalização de portfólio entre grandes empresas acelera os acordos de licenciamento para ativos em estágio intermediário em malignidades com mutação de KRAS, frequentemente superando USD 1 bilhão antecipadamente. O investimento de capital de risco em startups de IA em oncologia apoia o design computacional de proteínas, gerando candidatos clinicamente viáveis mais rapidamente do que os métodos tradicionais. À medida que novos participantes proliferam, o mercado de terapia contra o câncer testemunha um cenário de inovação mais democratizado que desafia as dinâmicas históricas de monopólio. Os investidores, portanto, acompanham a durabilidade comparativa das respostas para avaliar as curvas de adoção eventuais.

Por Tipo de Câncer: Terapias para Câncer de Pulmão Avançam com Descobertas Direcionadas a Mutações

O câncer de mama reteve 18,23% da receita de 2025 à medida que os regimes direcionados ao HER2 e os inibidores de CDK4/6 se consolidam nos protocolos de linha mais precoce.

As expansões de rótulo para inibidores de ponto de controle imunológico em ambientes neoadjuvantes de pulmão estendem a duração do tratamento, compondo os fluxos de receita. Os regimes de combinação que associam inibidores de KRAS com imunoterapia oferecem benefício aditivo, pendente de análises finais de sobrevivência. Os ensaios de terapia com radioligantes em linhas mais precoces de câncer de próstata sugerem crescimento futuro do rótulo. Os sucessos de ensaios em cesta em alterações de NTRK e RET ilustram o potencial das vias agnósticas de tumor para desbloquear receita entre histologias com números limitados de pacientes. Os observadores do mercado acompanham se as estratégias de modulação do microambiente tumoral pancreático traduzem a promessa pré-clínica em ganhos de sobrevivência.

Por Via de Administração: A Administração Intratumoral Ganha Espaço

As terapias intravenosas responderam por 55,14% da receita de 2025, refletindo o domínio das infusões de anticorpos monoclonais. No entanto, as formulações subcutâneas que reduzem o tempo de cadeira de horas para minutos mostram rápida adoção entre os centros de infusão que buscam ganhos de rendimento. As pequenas moléculas orais, especialmente os inibidores de quinase, continuam a ganhar participação de mercado devido ao seu valor de conveniência, embora o monitoramento da adesão permaneça crítico. A administração intratumoral tem projeção de crescer a um CAGR de 12,73%, impulsionada por plataformas de vírus oncolíticos e imunomoduladores localizados que maximizam a exposição tumoral enquanto poupam o tecido sistêmico. O tamanho do mercado de terapia contra o câncer atribuível a produtos intratumorais tem projeção de quase dobrar até 2031. A orientação regulatória divulgada em 2025 esclarece as expectativas para fabricação e biodistribuição, reduzindo assim o risco de desenvolvimento.

As coformulações subcutâneas habilitadas por hialuronidase permitem volumes maiores, e muitas marcas originadoras estão reposicionando os blockbusters intravenosos como seringas pré-preenchidas. Os injetores no corpo permitem que os medicamentos de suporte à quimioterapia sejam administrados em casa, reduzindo as visitas ao pronto-socorro. Os designs de benefício de terapia oral frequentemente transferem o custo total para as franquias no início de cada ano, aumentando o risco de toxicidade financeira. As embalagens de adesão habilitadas por sensores agora registram eventos de dosagem para apoiar acordos de precificação baseados em resultados. Em conjunto, essas tendências promovem a diversificação dos modos de administração, expandindo a escolha do paciente e aliviando as restrições de recursos hospitalares em todo o mercado de terapia contra o câncer.

Por Usuário Final: Ambientes de Cuidados Domiciliares se Expandem em Meio à Pressão de Custos

Os hospitais responderam por 62,40% dos gastos em oncologia de 2025, pois as infusões complexas de CAR-T e as ressecções cirúrgicas exigem recursos intensivos. No entanto, os pagadores limitam as taxas de instalação, levando os centros a melhorar a eficiência ou arriscar perder suas margens. As clínicas especializadas apoiadas por capital privado consolidam as práticas comunitárias e negociam descontos por volume com seguradoras nacionais. Os protocolos de radioterapia hipofraccionada reduzem os cursos de tratamento, aumentando assim as taxas de utilização dos aceleradores lineares. Os ambientes de cuidados domiciliares estão crescendo a um CAGR de 11,72%, pois bombas portáteis e dispositivos de monitoramento remoto permitem a administração de quimioterapia no conforto das salas de estar. Os pagadores relatam menor custo total de cuidado e redução das internações hospitalares.

Sensores vestíveis transmitem sinais vitais em tempo real para centros de comando, permitindo intervenção precoce e reduzindo a necessidade de visitas de emergência. As aprovações regulatórias para bombas de infusão de cinco dias simplificam a logística e expandem a elegibilidade além dos centros urbanos. As consultas de tele-oncologia substituem as consultas de acompanhamento de rotina, aliviando os encargos de deslocamento. Os programas de infusão domiciliar em oncologia em dez estados dos EUA reduziram os custos médios por episódio em dois dígitos dentro do mercado de terapia contra o câncer. Mesmo os protocolos de cuidados pós-transplante de células-tronco agora integram oximetria remota e linhas de apoio de enfermagem, validando modelos de convalescença baseados na comunidade.

Análise Geográfica

A América do Norte reteve 43,23% de participação em 2025, apoiada pelo maior gasto per capita em oncologia do mundo e por uma massa crítica de instituições de pesquisa. A legislação dos EUA limitou os custos anuais diretos de medicamentos para os beneficiários do Medicare, prometendo melhor adesão para milhões em regimes orais. A aliança nacional do Canadá negociou descontos confidenciais em novos biológicos, reduzindo os atrasos de reembolso. A infraestrutura digital apoia a coleta de extensas evidências do mundo real, informando contratos baseados em valor.

A Europa avança a um CAGR de um dígito alto até 2031 à medida que os acordos baseados em resultados se disseminam. A Alemanha e o Reino Unido vinculam o pagamento das terapias de CAR-T à sobrevivência livre de progressão, transferindo o risco para os fabricantes. A Agência Europeia de Medicamentos busca revisões contínuas para encurtar os ciclos de aprovação para dossiês atrasados pela pandemia. A penetração de biossimilares corrói os pontos de preço dos anticorpos, financiando a cobertura de modalidades mais recentes. Os comitês centrais de reavaliação avaliam periodicamente o benefício terapêutico comparativo, modificando os preços no âmbito dos marcos de avaliação de tecnologias em saúde.

A região Ásia-Pacífico cresce mais rapidamente, a um CAGR de 11,20%, porque a China adiciona dezenas de terapias à lista nacional de reembolso com descontos negociados abaixo dos preços ocidentais.

A América Latina experimenta crescimento de dois dígitos à medida que o Brasil adota biossimilares e a Argentina simplifica os caminhos de revisão acelerada. A participação em ensaios clínicos transfronteiriços dá aos pacientes acesso mais precoce enquanto desenvolve capacidades locais de centros. Os estados do Golfo do Oriente Médio investem em campi integrados de câncer com equipe de especialistas internacionais. A África experimenta expansão modesta, com agências doadoras financiando a instalação de instalações de radioterapia em centros urbanos. Coletivamente, as curvas de crescimento divergentes sublinham a evolução heterogênea do mercado de terapia contra o câncer entre os continentes.

Panorama regulatório

A regulamentação de terapias oncológicas é moldada por vias de aprovação acelerada e condicional, com exigências crescentes de evidências pós-aprovação para combinações de imuno-oncologia, conjugados anticorpo-fármaco e modalidades avançadas. Nos Estados Unidos, o FDA Oncology Center of Excellence continua a publicar notificações de aprovação oncológica e orientações relacionadas, enquanto as aprovações de novos medicamentos em 2026 e as expansões contínuas de indicações reforçam um ambiente de gestão de indicações em rápida evolução. Na Europa, os trabalhos científicos da EMA para atualizar as orientações de avaliação de medicamentos anticancerígenos e a atividade do CHMP em extensões de indicação destacam a ênfase contínua em endpoints clínicos robustos, monitoramento de segurança e expectativas mais claras para regimes de combinação. As regras de acesso ao mercado e reembolso influenciam cada vez mais o sequenciamento de lançamentos; o Regulamento HTA da UE começou a se aplicar em janeiro de 2025 para medicamentos oncológicos que contêm novas substâncias ativas, impulsionando uma avaliação clínica mais centralizada entre os estados-membros e aumentando a importância de pacotes de evidências comparativas e planejamento de dados do mundo real. Fora dos EUA e da UE, ações de políticas nacionais também moldam a adoção; o Brasil promulgou a Lei 15.385 em 10 de abril de 2026, estabelecendo princípios e diretrizes para o desenvolvimento e regulação sanitária de novas tecnologias contra o câncer no âmbito de sua Política Nacional para Prevenção e Controle do Câncer.

Análise da cadeia de valor

A cadeia de valor da terapia contra o câncer abrange descoberta e desenvolvimento clínico (incluindo estratégia de biomarcadores e diagnósticos companheiros), fornecimento de insumos críticos (intermediários de pequenas moléculas, matérias-primas biológicas, vetores virais e radioisótopos), fabricação (interna e conduzida por CDMO), liberação de qualidade/regulatória e distribuição para hospitais, clínicas especializadas, centros de câncer e, cada vez mais, ambientes de cuidados domiciliares. A complexidade aumenta para terapias celulares e genéticas e radiofármacos, onde a cadeia de identidade, os controles de cadeia fria e a prontidão do local (capacidade de aférese, manuseio farmacêutico, segurança radiológica) determinam a produtividade. A comercialização de terapias avançadas também exige alinhamento com órgãos de HTA e regras de pagadores, já que a aprovação por si só não garante a adoção em regimes de alto custo.

A concentração a montante e a logística sensível ao tempo continuam sendo restrições fundamentais. As cadeias de suprimento radioterapêuticas são moldadas pela meia-vida do isótopo, com isótopos de vida mais longa, como o actínio-225 (9,92 dias), favorecendo o envio global, enquanto isótopos de vida mais curta, como o ítrio-90 (64 horas), favorecem a produção descentralizada mais próxima dos centros de tratamento. Um trabalho de modelagem publicado em abril de 2026 (SAPIR-Net) destaca a vulnerabilidade de agentes oncológicos mais antigos e de alto volume, como o metotrexato, sob choques a montante ligados ao fornecimento concentrado de produtos químicos intermediários. Paralelamente, relatos de 2026 sobre práticas de logística (por exemplo, a NorthStar Medical Technologies otimizando a distribuição em torno da proximidade com aeroportos e transporte rodoviário) e o redirecionamento de corredores aéreos de cadeia fria motivado por conflitos ressaltam por que muitos fabricantes priorizam rotas redundantes e modelos de distribuição mais diretos aos hospitais para produtos oncológicos críticos.

Cenário Competitivo

O mercado de terapia contra o câncer exibe concentração moderada, com as principais empresas farmacêuticas controlando aproximadamente 38% da receita em 2025. No entanto, os participantes de biossimilares e as biotecnologias focadas continuam a fragmentar a participação de mercado. Os penhascos de patentes em anticorpos blockbuster obrigam os incumbentes a adquirir ou licenciar ativos em estágio avançado, com valores de negócios superando USD 10 bilhões em casos selecionados. Anticorpos biespecíficos, conjugados anticorpo-fármaco e plataformas celulares alogênicas dominam o investimento em pipeline. As parcerias tecnológicas casam conjuntos de dados multi-ômicos com aprendizado de máquina para acelerar o recrutamento de ensaios orientados por biomarcadores.

As oportunidades de espaço em branco em terapias agnósticas de tumor atraem players especializados, que garantem aprovações da Administração de Alimentos e Medicamentos dos EUA para biomarcadores de baixa prevalência por meio de ensaios em cesta com números limitados de pacientes. A engenharia hipoImune de células CAR-T de doadores promete reduzir a incidência da síndrome de liberação de citocinas e diminuir o custo dos produtos. Os depósitos de patentes cobrem cada vez mais inovações de administração — como encapsulamento em nanopartículas, depósitos implantáveis e matrizes de microagulhas — que estendem a exclusividade além das reivindicações de composição molecular.

As empresas de grande capitalização estão reestruturando seus portfólios de pesquisa, abandonando programas de pequenas moléculas com diferenciação marginal e realocando orçamentos para franquias de radioligantes e terapia celular. Empresas menores exploram a arbitragem regulatória, lançando produtos na Ásia meses antes das aprovações ocidentais e usando a receita para financiar a expansão global. A clonagem de portfólio por meio do desenvolvimento de biossimilares permanece atraente, mesmo a pontos de preço com desconto, devido à sua escalabilidade de volume. A intensidade competitiva, portanto, aumenta à medida que o capital flui para modalidades diferenciadas e formatos de administração centrados no paciente.

Líderes do Setor de Terapia contra o Câncer

F. Hoffmann-La Roche AG

Bristol Myers Squibb

Johnson & Johnson (Janssen)

Merck & Co., Inc.

AstraZeneca PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As terapias com radioligantes e os ADCs exigem infraestrutura dedicada e qualificada em segurança, além de fornecimento confiável de isótopos ou ligantes de carga útil altamente potentes, abrindo oportunidades para CDMOs, produtores de isótopos e sistemas de saúde que possam se qualificar como locais de administração. Evidências dessa mudança incluem a Novartis iniciando a construção, em maio de 2026, de um local de fabricação de terapia com radioligantes de 46.000 pés quadrados em Denton, Texas, junto com seu anúncio de janeiro de 2026 de uma instalação de terapia com radioligantes em Winter Park, Flórida, e a Lonza anunciando em julho de 2026 uma expansão da capacidade de fabricação de HPAPI e ligantes de carga útil de ADC em Visp, Suíça.

A oportunidade também se expande em ecossistemas de oncologia de precisão que conectam terapias com testes e geração de evidências, especialmente à medida que reguladores e órgãos de HTA reforçam as expectativas sobre evidências confirmatórias para vias aceleradas. Ações da FDA em 2026, incluindo a retirada de uma indicação de aprovação acelerada (Xpovio para DLBCL), reforçam o valor comercial de patrocinadores que conseguem operacionalizar rapidamente ensaios confirmatórios e gerar evidências do mundo real que sustentem decisões de acesso. No lado da entrega, a pressão dos pagadores para deslocar regimes apropriados para ambientes ambulatoriais e domiciliares aumenta a demanda por reformulações subcutâneas, ferramentas de adesão e monitoramento remoto, e coordenação de cuidados orientada por vias que reduz o custo total mantendo segurança e resultados.

Desenvolvimentos recentes do setor

- Julho de 2026: A Merck anunciou que o FDA dos EUA aprovou o KEYTRUDA e o KEYTRUDA QLEX, cada um em combinação com o Padcev, como tratamento antes e depois da cirurgia para adultos com câncer de bexiga músculo-invasivo. A indicação perioperatória amplia a janela de tratamento endereçável além de contextos metastáticos e reforça a mudança do setor em direção a regimes de combinação em linhas de cuidado mais iniciais.

- Maio de 2026: A Novartis iniciou a construção de um local de fabricação de terapia com radioligantes de 46.000 pés quadrados em Denton, Texas, fortalecendo a capacidade de curto prazo para a produção de radioligantes, junto com seu anúncio de janeiro de 2026 de uma instalação de terapia com radioligantes em Winter Park, Flórida.

- Junho de 2024: A Agência Europeia de Medicamentos avançou nos trabalhos para atualizar sua estrutura de diretrizes para avaliação de medicamentos anticancerígenos por meio de um conceito de revisão que aborda desenhos de ensaios em evolução e expectativas de evidências. Padrões de avaliação mais claros influenciam o planejamento de desenvolvimento para terapias definidas por biomarcadores e combinações, particularmente quando evidências confirmatórias e comparadores orientam decisões de HTA a jusante.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita gerada por terapias medicamentosas usadas para tratar câncer, incluindo medicamentos de marca e genéricos administrados por meio de ambientes de cuidado comuns. Inclui tratamentos sistêmicos e direcionados prescritos para retardar, interromper ou reverter o crescimento de células malignas.

Exclusões de escopo: ferramentas de diagnóstico e triagem, instrumentos cirúrgicos e consumíveis de cuidados de suporte são excluídos deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Terapia

- Quimioterapia

- Terapia Direcionada

- Imunoterapia

- Terapia Hormonal

- Outros Tipos de Tratamento

- Por Tipo de Câncer

- Câncer de Sangue

- Câncer de Mama

- Câncer de Próstata

- Câncer Gastrointestinal

- Câncer Ginecológico

- Câncer Respiratório/Pulmonar

- Outros Tipos de Câncer

- Por Via de Administração

- Intravenoso

- Oral

- Subcutâneo

- Intratumoral

- Por Usuário Final

- Hospitais

- Clínicas Especializadas

- Centros de Câncer e Radioterapia

- Ambientes de Cuidados Domiciliares

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para construir uma base factual sobre a carga do câncer, o uso de tratamentos e os padrões de gastos com medicamentos antes que essas premissas sejam incorporadas ao modelo. Na prática, contamos com fontes públicas como a Organização Mundial da Saúde e a Agência Internacional de Pesquisa sobre o Câncer (GLOBOCAN), os bancos de dados públicos de medicamentos do FDA dos EUA e da EMA, e publicações de estatísticas de saúde nacionais, como as estatísticas de câncer do CDC e do NIH.

Para vincular a carga da doença ao valor de mercado, adicionamos contexto de tratamento de periódicos de oncologia revisados por pares, órgãos de diretrizes clínicas e tabelas de reembolso governamentais, quando disponíveis. Registros de empresas e apresentações a investidores também são analisados para entender o desempenho do portfólio oncológico por classe terapêutica. Um banco de dados por assinatura paga é usado de forma limitada para dados financeiros de empresas, anúncios de grandes negócios e buscas de patentes, para ajudar a confirmar o momento de lançamento e o ímpeto da classe terapêutica. Esta lista de pesquisa documental é apenas ilustrativa, e outras fontes públicas são analisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão o conjunto de demanda e a lógica de preços que as fontes documentais não conseguem explicar totalmente, especialmente entre classes terapêuticas e geografias. Conversamos com fabricantes, distribuidores, clínicos de oncologia e especialistas focados em pagadores ou reembolso, além de partes interessadas de farmácias hospitalares. As informações são coletadas em APAC, EMEA e Américas para confirmar de forma prática as premissas sobre adoção, acesso e duração do tratamento.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 17% | APAC: 52% |

| Nível médio: 55% | Líderes funcionais/de unidade: 40% | EMEA: 29% |

| Participantes menores: 17% | Gerentes: 43% | Américas: 19% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual a incidência e a prevalência por principais grupos de tumores são convertidas em um conjunto de pacientes tratados, depois filtradas por taxas de diagnóstico, elegibilidade terapêutica e acesso a cuidados em diferentes regiões. Esses pacientes são traduzidos em volumes terapêuticos usando linhas de terapia típicas, duração média do tratamento e a combinação de vias de administração. O valor é então criado usando faixas de preço médio de venda ao nível de classe, ajustadas pela participação entre marca e genérico.

Para manter o resultado realista, verificações seletivas bottom-up são realizadas usando âncoras de receita de fornecedores, divulgações públicas de portfólio e discussões de canal sobre utilização e dinâmica de formulário. Isso apoia ajustes onde a modelagem inicial superestima a adoção. A previsão usa análise de cenários apoiada por indicadores de curto prazo, como a maturidade do pipeline de ensaios, os cronogramas esperados de aprovação, o momento de entrada de biossimilares e a adoção de diretrizes. O cenário-base é finalizado após a convergência das contribuições dos especialistas. Onde as informações em nível de país são escassas, as lacunas são tratadas usando mercados proxy com padrões de acesso e epidemiologia semelhantes, seguidos por uma verificação de consistência em relação aos sinais de gastos regionais.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, nas quais os resultados são comparados com sinais independentes, como tendências de gastos com medicamentos oncológicos, padrões de adoção conhecidos em nível de classe e grandes mudanças de reembolso em países. Se uma variação parecer incomum, revisamos os fatores determinantes e reavaliamos as premissas relevantes antes da aprovação final, incluindo uma etapa de recontato quando o feedback primário é inconsistente.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes aprovações regulatórias, alertas de segurança ou mudanças de preços significativas que podem alterar a receita em nível de classe. Antes da entrega, um analista realiza uma nova revisão dos principais dados de entrada para que os clientes recebam uma visão atualizada, alinhada com as informações públicas mais recentes.

Dimensionamento do mercado de terapia contra o câncer da Mordor Intelligence comparado com outras estimativas publicadas

Os números de mercado publicados para a terapia contra o câncer podem variar muito porque o mercado pode ser definido de diferentes maneiras, e cada definição muda quais receitas são contabilizadas. As diferenças geralmente decorrem de quais classes terapêuticas estão incluídas, se os preços são tratados como preço de tabela ou líquido, e da rapidez com que a adoção é assumida em modalidades mais novas.

Medicamentos e consumíveis de cuidados de suporte ficam fora do escopo da Mordor Intelligence, o que é uma das razões pelas quais seu valor não corresponderá a números que combinam a receita de terapias com gastos mais amplos de cuidados oncológicos. Outras lacunas frequentemente decorrem do uso de gastos a preço de tabela sem ajustes de combinação por país, da suposição de acesso uniforme entre regiões, ou da extensão de uma tendência histórica curta sem verificar a elegibilidade dos pacientes, a duração da linha de terapia e o impacto dos biossimilares nos preços.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 269,55 bilhões de USD (2026) | |

| Instituto do Setor A | 252,00 bilhões de USD (2024) | Acompanha os gastos com medicamentos contra o câncer a preços de tabela, o que pode superestimar as receitas realizadas e não concilia a combinação de classes terapêuticas com a elegibilidade dos pacientes tratados por região. |

| Consultoria Global B | 193,70 bilhões de USD (2024) | Utiliza uma definição mais restrita de terapêutica e um ano de início diferente, e o resumo público não indica claramente como as modalidades mais novas e a erosão de preços por genéricos ou biossimilares são tratadas. |

A dispersão entre as fontes é explicada principalmente pelo escopo e tratamento de preços, seguida pela forma como a adoção e o acesso são modelados entre as regiões. Ao manter as entradas vinculadas aos pacientes tratados, à duração da terapia e a uma progressão de preços realista, nossa estimativa permanece rastreável em etapas claras que podem ser revisadas e repetidas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terapia contra o câncer?

O tamanho do mercado de terapia contra o câncer foi de USD 269,55 bilhões em 2026 e tem previsão de atingir USD 446,89 bilhões até 2031, crescendo a um CAGR de 10,64%.

Qual tipo de terapia está se expandindo mais rapidamente?

A terapia celular e gênica tem projeção de crescer a um CAGR de 12,5% até 2031 à medida que a escala de fabricação e as plataformas alogênicas reduzem os custos.

Qual região geográfica está avançando mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR de 11,20%, impulsionada pelas expansões de reembolso da China e pelas aprovações de biossimilares da Índia.

Qual participação os hospitais detêm na prestação de cuidados oncológicos?

Os hospitais responderam por 62,40% dos gastos em 2025, embora os canais de cuidados domiciliares estejam crescendo a um CAGR de 11,72% à medida que os pagadores buscam ambientes de menor custo.

Qual é a importância dos biossimilares para a precificação futura?

Os biossimilares capturaram 29% do volume do Avastin nos EUA em 18 meses, e espera-se que erosão semelhante nas franquias de anticorpos monoclonais intensifique a concorrência de preços.

Quais empresas dominam as vendas atuais?

Roche, Bristol Myers Squibb, Merck, AstraZeneca e Novartis juntas detinham 38% da receita global em 2025, refletindo concentração moderada de mercado.

Página atualizada pela última vez em: