Tamanho e Participação do Mercado de Terapia Oncológica na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 61.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 64.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 83.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapia Oncológica na Europa por Mordor Intelligence

O tamanho do Mercado de Terapia Oncológica na Europa está projetado para expandir de USD 61,46 bilhões em 2025 e USD 64,72 bilhões em 2026 para USD 83,69 bilhões até 2031, registrando uma CAGR de 5,31% entre 2026 e 2031.

Esta trajetória estável reflete a harmonização regulatória pela Agência Europeia de Medicamentos (EMA), a expansão da medicina de precisão no âmbito do Plano Europeu de Combate ao Câncer e o investimento sustentado em P&D nas principais economias, como Alemanha e França. A intensificação da concorrência concentra-se em conjugados anticorpo-fármaco e terapias com radioligantes, enquanto a adoção de biossimilares acelera os esforços de contenção de custos nos sistemas públicos de saúde.[1]Federação Europeia de Indústrias e Associações Farmacêuticas, "Indicadores de cuidados oncológicos," efpia.eu O impulso do pipeline favorece tratamentos selecionados por biomarcadores e regimes de imuno-oncologia, enquanto os regimes de quimioterapia tradicionais perdem participação para abordagens de precisão. A adoção de anticorpos monoclonais biossimilares está liberando margem orçamentária para agentes inovadores, e as vias regulatórias aceleradas estão comprimindo o tempo entre a aprovação pela EMA e a entrada no mercado. Centros de fabricação de terapia celular transfronteiriços no Benelux encurtaram a logística de veia a infusão, acelerando o acesso às opções de CAR-T. O capital de risco está convergindo para startups de radioligantes, e a implantação de plataformas de correspondência de ensaios habilitadas por IA está reduzindo os prazos de recrutamento, reforçando coletivamente o crescimento estável no mercado de terapia oncológica na Europa.

Principais Conclusões do Relatório

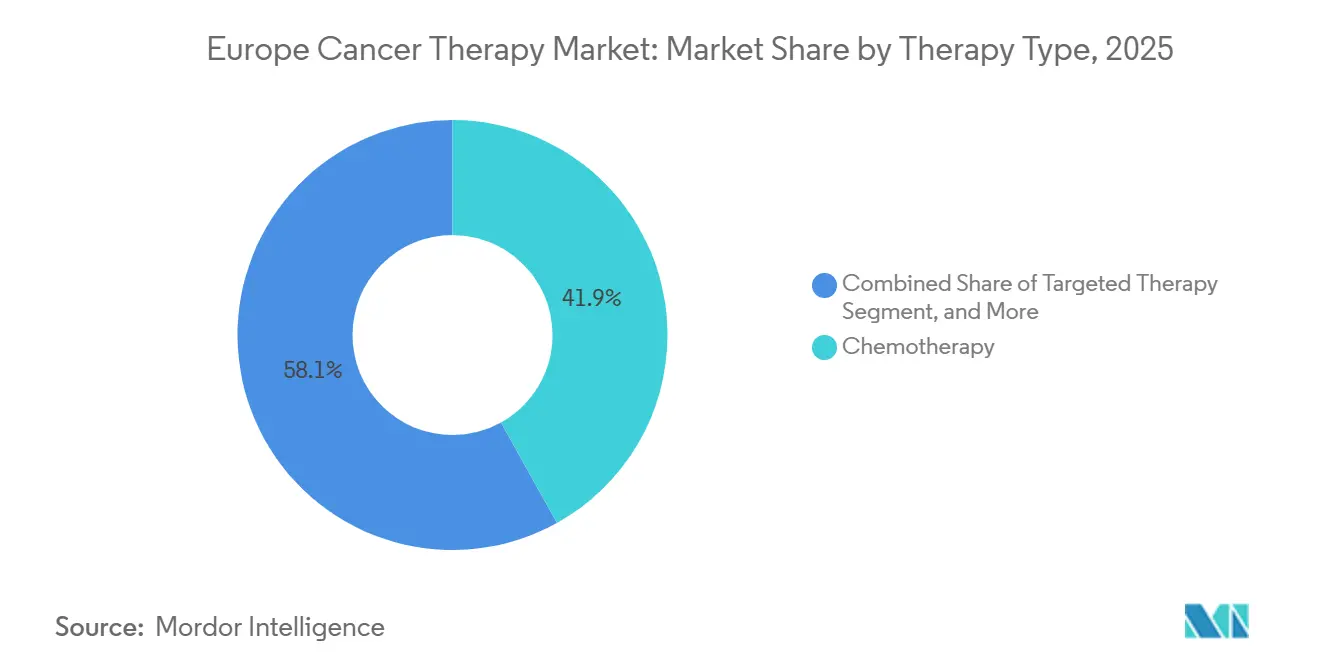

- Por tipo de terapia, a quimioterapia liderou com 41,92% de participação no mercado de terapia oncológica na Europa em 2025, e a terapia direcionada está projetada para registrar a CAGR mais rápida de 6,14% até 2031.

- Por tipo de câncer, o câncer de mama representou 25,12% do tamanho do mercado de terapia oncológica na Europa em 2025, e as terapias para câncer de pulmão estão previstas para registrar a CAGR mais alta de 6,77% até 2031.

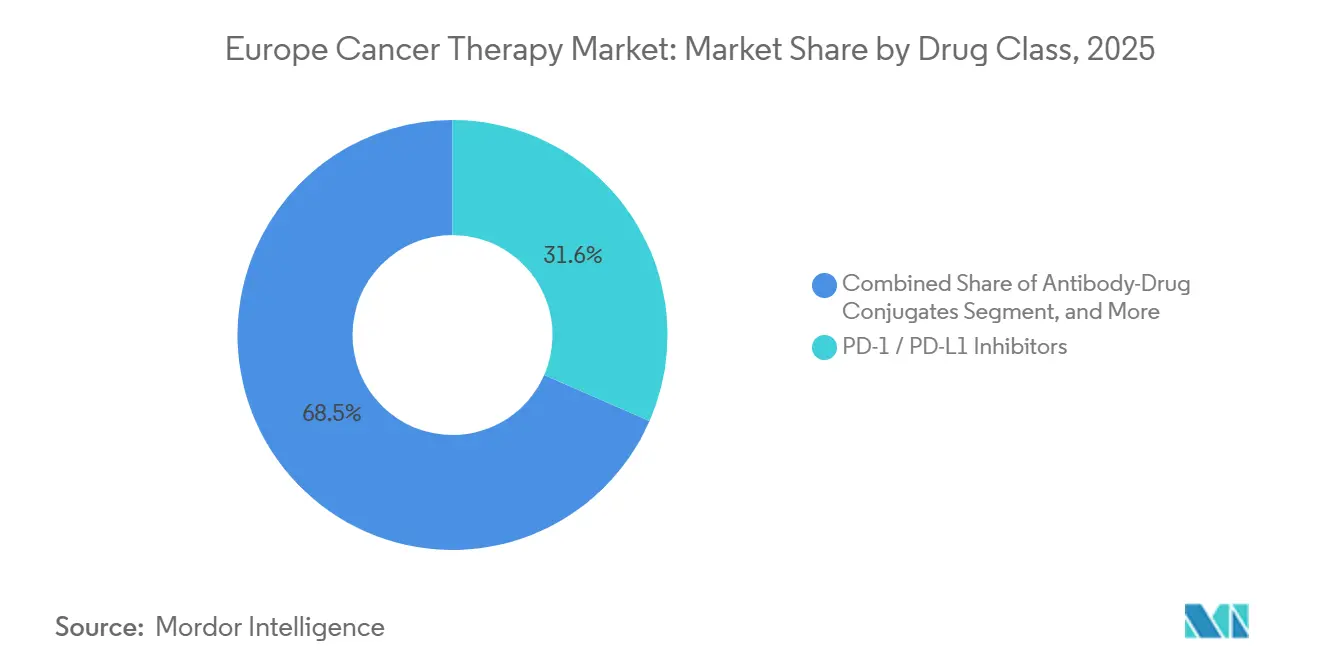

- Por classe de medicamento, os inibidores de PD-1/PD-L1 detinham 31,55% de participação no mercado de terapia oncológica na Europa em 2025, e os conjugados anticorpo-fármaco estão avançando a uma CAGR de 7,05% no período 2026-2031.

- Por modo de administração, a administração intravenosa capturou 68,20% da participação no mercado de terapia oncológica na Europa em 2025, e as formulações subcutâneas são a via de crescimento mais rápido, expandindo-se a uma CAGR de 6,99% até 2031.

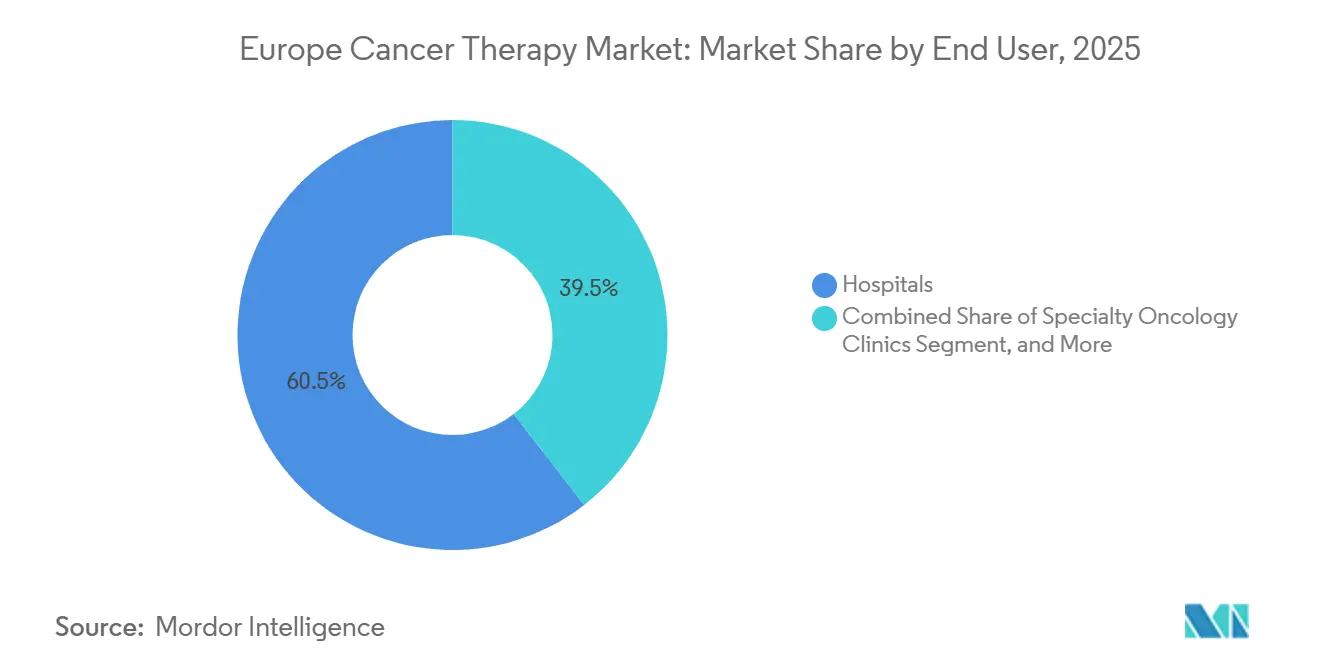

- Por usuário final, os hospitais representaram 60,50% do mercado de terapia oncológica na Europa em 2025. As clínicas oncológicas especializadas estão crescendo a uma CAGR de 6,87% de 2026 a 2031.

- Por país, a Alemanha capturou 28,05% da participação no mercado de terapia oncológica na Europa em 2025, e a França está projetada para entregar a CAGR mais rápida de 8,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Terapia Oncológica na Europa

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aprovações de medicamentos de oncologia de precisão aumentam após reformas da EMA | 1.2% | Global, com adoção antecipada na Alemanha, França e Países Baixos | Médio prazo (2–4 anos) |

| Adoção de oncologia biossimilar reduzindo custos de terapia | 0.9% | Núcleo EU-5, acelerando na Espanha e Itália | Curto prazo (≤2 anos) |

| Implantações de triagem genômica nos planos nacionais de câncer da UE-27 | 0.7% | França, Alemanha, países nórdicos; programas piloto na Polônia e República Tcheca | Longo prazo (≥4 anos) |

| Boom de capital de risco para startups de radioligantes | 0.6% | Alemanha, Bélgica, Suíça; transbordamento para o Reino Unido após alinhamento regulatório pós-Brexit | Médio prazo (2–4 anos) |

| Plataformas de correspondência de ensaios baseadas em IA encurtam o recrutamento | 0.5% | Reino Unido, França, Alemanha; emergindo no Sul da Europa | Médio prazo (2–4 anos) |

| Centros de fabricação de CAR-T transfronteiriços no Benelux | 0.4% | Núcleo do Benelux, atendendo à UE-27 mais ampla | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações de Medicamentos de Oncologia de Precisão Aumentam Após Reformas da EMA

As vias de licenciamento adaptativo simplificadas agora encerram os ciclos de revisão da EMA em aproximadamente 12 meses, permitindo 28 aprovações em oncologia em 2024 e sustentando crescimento de dois dígitos no 1º semestre de 2025. Agentes de primeira classe para indicações KRAS G12C, FGFR e HER2-baixo concluíram a avaliação em 10 meses, e os diagnósticos complementares vinculados foram reembolsados sob regras de cobertura condicional na Alemanha e na França, promovendo rápida adoção clínica. As avaliações conjuntas de ATS publicadas pela EUnetHTA estão apoiando mercados menores sem unidades de oncologia, ajudando assim a reduzir as disparidades de acesso. À medida que as evidências do mundo real amadurecem, as faixas de preços estão cada vez mais vinculadas aos resultados pós-lançamento, ancorando o crescimento duradouro no mercado de terapia oncológica europeu.

Adoção de Oncologia Biossimilar Reduzindo Custos de Terapia

A penetração de volume para biossimilares de trastuzumabe, bevacizumabe e rituximabe atingiu 41% na Alemanha, no Reino Unido e nos Países Baixos em dezembro de 2024, gerando economias cumulativas no sistema de EUR 56 bilhões. O mandato de substituição de janeiro de 2025 da França obriga os farmacêuticos a dispensar o biológico de menor custo, uma iniciativa prevista para economizar EUR 1,2 bilhão anualmente até 2027. O modelo de compartilhamento de ganhos da Espanha divide as economias de aquisição com os prestadores para financiar o acesso a CAR-T e radioligantes. A Comissão Europeia visa 60% de penetração de biossimilares até 2030, adicionando pressão descendente adicional sobre segmentos maduros enquanto libera orçamentos para classes inovadoras.

Implantações de Triagem Genômica nos Planos de Câncer da UE-27

As estratégias nacionais de medicina genômica na França e na Alemanha exigem amplo perfil tumoral, escalando para 235.000 ensaios anuais até 2027. Os registros nórdicos integram dados genômicos em bancos de dados nacionais de qualidade, fornecendo endpoints do mundo real para apoiar o reembolso adaptativo. Os programas piloto iniciais na Polônia e na República Tcheca estão treinando patologistas e bioinformatas, estendendo os benefícios da oncologia de precisão à Europa Central. À medida que os volumes de testes aumentam, o rendimento de diagnósticos complementares melhorará a correspondência de tratamentos e acelerará a adoção de regimes direcionados em todo o mercado de terapia oncológica na Europa.

Boom de Capital de Risco para Startups de Radioligantes

Os investidores injetaram EUR 622 milhões em 11 empresas europeias de radioligantes ao longo de 2024-2025. A Série C de EUR 188 milhões da ITM está escalando o fornecimento de actínio-225 e chumbo-212, enquanto a Série B de EUR 134 milhões da PanTera avança os programas de tório-227. A Sanofi e a Orano Med reservaram EUR 300 milhões para construir uma instalação de chumbo-212, e as diretrizes preliminares da EMA sobre dosagem de emissores alfa sinalizam ventos regulatórios favoráveis. Esses fundos estão acelerando os resultados do pipeline e a construção de instalações, posicionando os radioligantes como um pilar de alto crescimento do setor de terapia oncológica na Europa.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Prazos divergentes de reembolso de ATS na UE-5 | -0.8% | Alemanha, França, Reino Unido, Itália, Espanha; transbordamento para mercados menores | Médio prazo (2–4 anos) |

| Lacuna de capacidade hospitalar para terapias de medicina nuclear | -0.5% | Sul da Europa, Europa Central e Oriental; restrições isoladas no Reino Unido | Longo prazo (≥4 anos) |

| Escassez de mão de obra em oncologia nos países da Europa Central e Oriental | -0.6% | Polônia, República Tcheca, Hungria, Romênia; emergindo nos estados bálticos | Longo prazo (≥4 anos) |

| Risco na cadeia de suprimentos para importações críticas de IFA | -0.4% | UE-27 global, agudo em citotóxicos genéricos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Divergentes de Reembolso de ATS na UE-5

A pesquisa do indicador W.A.I.T. (Tempo de Espera para Acesso a Terapias Inovadoras) mostra um atraso médio de 531 dias entre a aprovação pela EMA e a disponibilidade para o paciente nos cinco maiores mercados, refletindo requisitos heterogêneos de evidências e precificação. Embora o regulamento de Avaliação Clínica Conjunta de 2025 vise alinhar as metodologias, as fricções de transição podem ampliar as lacunas à medida que as agências nacionais recalibram seus quadros de valor. O processo AMNOG da Alemanha libera pagamentos provisórios 90 dias após a aprovação pela EMA, enquanto a Itália normalmente leva de 18 a 24 meses antes da inclusão no formulário. A França oferece uso antecipado por Autorisation Temporaire d'Utilisation, mas as restrições orçamentárias retêm o reembolso integral até a conclusão da ATS. O Fundo de Medicamentos para Câncer do Reino Unido agora condiciona o acesso a resultados de 12 meses, estendendo os prazos para 11 meses. As regiões autônomas da Espanha criam variação adicional dentro do país, adicionando aproximadamente EUR 12 milhões em custos administrativos por lançamento e fragmentando as estratégias das empresas no mercado de terapia oncológica na Europa.

Lacuna de Capacidade Hospitalar para Terapias de Medicina Nuclear

O Sul e o Centro-Leste da Europa enfrentam escassez de suítes blindadas e radiofarmacêuticos treinados necessários para tratamentos com emissores alfa. Os déficits de mão de obra em radioterapia oncológica, particularmente na Hungria e na Romênia, estendem os tempos de espera para o dobro da mediana da UE. Embora a Missão de Câncer da Comissão Europeia tenha reservado EUR 47 milhões para programas de mão de obra, o aumento incremental de pessoal levará anos para se materializar, limitando a adoção de radioligantes em regiões carentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Agentes Direcionados Corroem a Dominância da Quimioterapia

A quimioterapia manteve uma participação de 41,92% no tamanho do mercado de terapia oncológica na Europa em 2025, refletindo seu papel consolidado em regimes de combinação. No entanto, a terapia direcionada está prevista para registrar uma CAGR de 6,14%, impulsionada pelas aprovações de câncer de mama HER2-baixo e inibidores de EGFR de próxima geração que prolongam os intervalos livres de progressão. Uma estrutura de imunoterapia em maturação é cada vez mais combinada com inibidores de precisão, permitindo respostas mais profundas em vários tipos de tumores e elevando as taxas de testes de biomarcadores.

O aumento da densidade de ensaios clínicos sublinha uma ênfase estratégica em indicações agnósticas de tumor, com designs de estudos em cesta comprimindo os ciclos de desenvolvimento. A erosão por biossimilares em citotóxicos tradicionais acelera a migração de receita para plataformas de precisão, levando os fabricantes tradicionais a reabastecer os pipelines por meio de licenciamento ou aquisições complementares. A mudança também reorienta os formulários hospitalares para a administração ambulatorial, reforçando a preferência dos pagadores por protocolos guiados por biomarcadores e custo-efetivos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Câncer: Terapias para Câncer de Pulmão Superam o Crescimento do Câncer de Mama

O câncer de mama dominou o mercado de terapia oncológica na Europa, representando uma participação de 25,12% em 2025, impulsionado por programas de triagem estabelecidos e algoritmos de tratamento bem consolidados. No entanto, o câncer de pulmão está previsto para a CAGR mais rápida de 6,77% até 2031, à medida que as combinações de imunoterapia de primeira linha e os inibidores de inserção no éxon 20 desbloqueiam segmentos anteriormente refratários.

Políticas ambientais mais rígidas sobre tabagismo e métricas de qualidade do ar podem gradualmente reduzir a incidência. No entanto, a rápida adoção de diagnósticos moleculares amplia o pool de pacientes elegíveis para regimes direcionados no curto prazo. As empresas farmacêuticas, portanto, priorizam a profundidade do portfólio em subconjuntos genômicos, equilibrando o volume de blockbusters no câncer de mama hormônio-positivo com receita de alto crescimento em mutações de nicho do câncer de pulmão.

Por Classe de Medicamento: Conjugados Anticorpo-Fármaco Lideram a Onda de Inovação

Os inibidores de PD-1/PD-L1 capturaram 31,55% da receita de 2025, consolidando o bloqueio de pontos de controle imunológico como uma estrutura multimodal. Os conjugados anticorpo-fármaco agora lideram a liga de crescimento com uma CAGR de 7,05%, refletindo os avanços na tecnologia de ligante-carga útil que ampliam as janelas terapêuticas. A potência aprimorada estimulou a expansão de rótulos para linhas anteriores, enquanto a diferenciação competitiva gira em torno da conjugação específica do sítio e cargas úteis de morte espectadora.

Enquanto isso, os inibidores de tirosina quinase estão fazendo a transição para agentes de quarta geração que superam as mutações de frente de solvente, e os inibidores de CDK4/6 estão se movendo para configurações adjuvantes. O agrupamento de pipeline amplifica a negociação de acordos para plataformas de conjugação proprietárias, com modelos de licenciamento externo oferecendo entrada eficiente em capital para empresas de médio porte que buscam exposição à arena de conjugados anticorpo-fármaco em rápida expansão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Administração: Formulações Subcutâneas Ganham Tração

A infusão intravenosa manteve uma participação de 68,20% em 2025; no entanto, as formulações subcutâneas estão projetadas para expandir a uma CAGR de 6,99% até 2031, à medida que os sistemas de saúde promovem o cuidado domiciliar. Os injetores corporais para anticorpos monoclonais reduzem o tempo de cadeira e liberam a capacidade das unidades de oncologia diurna, alinhando-se com as metas de otimização da força de trabalho.

Os pipelines de oncologia oral também florescem, apoiados por aplicativos de monitoramento de adesão e dispensadores digitais de comprimidos que mitigam os riscos de conformidade. Os fabricantes que investem em ciência de formulação e parcerias de dispositivos ganham vantagem de pioneirismo, enquanto o escrutínio dos pagadores se intensifica sobre os prêmios de preço intravenoso na ausência de benefício clínico claro em relação às vias centradas no paciente.

Por Usuário Final: Clínicas Especializadas Capturam a Mudança Ambulatorial

Os hospitais representaram 60,50% do mercado de terapia oncológica europeu em 2025, ancorados por protocolos de CAR-T e quimioterapia de vários dias que requerem monitoramento intensivo. As clínicas oncológicas especializadas estão avançando a uma CAGR de 6,87%, à medida que os pagadores incentivam ambientes ambulatoriais de menor custo que reduzem as despesas por tratamento em até 25%. A rede de consultórios da Alemanha agora fornece 62% dos cuidados oncológicos sistêmicos, e a França adicionou 47 cadeiras de infusão em centros regionais durante 2024-2025. Os programas de cuidados domiciliares, embora representando apenas 4,7% de participação, são o segmento de usuário final de crescimento mais rápido, com uma CAGR de 7,2%, habilitados por monitoramento digital e formulações subcutâneas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Alemanha gerou 28,05% da receita do mercado de terapia oncológica na Europa em 2025, sustentada por crescentes despesas anuais de P&D farmacêutico e densas redes de ensaios de Fase III em centros de excelência em oncologia. As avaliações de benefício antecipado facilitam o reembolso rápido para terapias inovadoras, incentivando os fabricantes a priorizar os lançamentos alemães.

A França, projetada para registrar uma CAGR de 8,45% até 2031, acelera por meio de implantações nacionais de triagem genômica e vias de ATS aceleradas, que reduziram os tempos médios de revisão em 15% desde 2023. Aliadas às compras hospitalares centralizadas, as reformas simplificam a entrada no mercado para agentes direcionados, ampliando os pools de pacientes endereçáveis em institutos de câncer urbanos e regionais.

O Reino Unido mantém uma demanda considerável apesar do realinhamento pós-Brexit, à medida que a iniciativa de reconhecimento mútuo da Agência de Medicamentos e Produtos de Saúde (MHRA) preserva o acesso aos dossiês da EMA. Itália e Espanha avançam por meio da adoção de biossimilares e do aumento da alocação de gastos em oncologia, enquanto os países nórdicos aproveitam os registros digitais para otimizar a implantação da medicina de precisão. Os mercados da Europa Central e Oriental, embora menores, registram crescimento nominal de dois dígitos apoiado por investimentos do Fundo de Coesão da UE em infraestrutura de radioterapia.

Cenário Competitivo

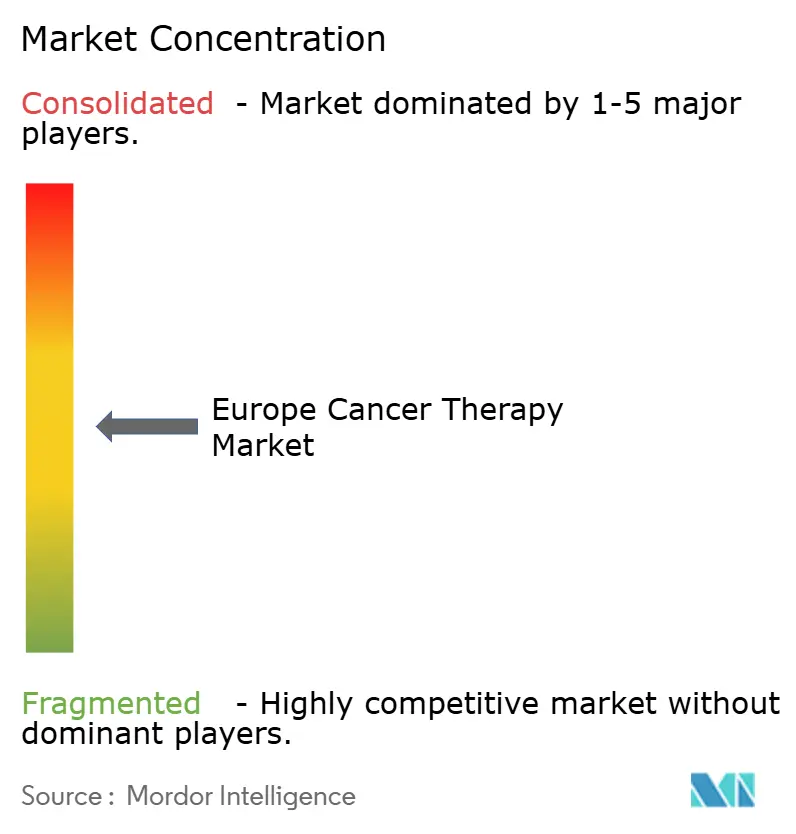

O mercado de terapêutica oncológica da Europa apresenta concentração moderada, com alguns players-chave detendo participação de mercado significativa em 2025. Roche, Novartis e AstraZeneca defendem sua liderança por meio do gerenciamento do ciclo de vida e ampla cobertura de tipos de tumores, exemplificado pelas três combinações de imunoterapia da Roche, que alcançaram ganhos de sobrevivência superiores a 20% em estudos pivotais.

A atividade estratégica de fusões e aquisições se intensificou em 2024, com a Novartis adquirindo a MorphoSys por EUR 2,7 bilhões e a Merck KGaA adquirindo a SpringWorks por USD 3,9 bilhões para garantir ativos direcionados de próxima geração. A vigilância antitruste permanece alta; a Comissão Europeia aplicou multas de EUR 780 milhões (USD 902,3 milhões) por conduta anticoncorrencial entre 2018 e 2022.[2]Comissão Europeia, "Aplicação da Concorrência em Produtos Farmacêuticos 2018-2022," ec.europa.eu As joint ventures entre grandes farmacêuticas e especialistas em IA, como o pacto de IA em oncologia de USD 200 milhões da AstraZeneca, aceleram a velocidade de descoberta de moléculas e refinam as eficiências no design de ensaios.

As empresas de médio porte preenchem lacunas de inovação por meio de colaborações de compartilhamento de risco; a expertise em engenharia de anticorpos da Genmab e o alinhamento da plataforma biespecífica da Regeneron exemplificam modelos simbióticos que reduzem o risco de indicações intensivas em capital. Os novatos em radiofarmacêuticos atraem avaliações crescentes à medida que as cadeias de suprimento de isótopos se estabilizam, enquanto os players puros em biossimilares, como a Sandoz, convertem a escala de fabricação em lances de preços competitivos que restringem as margens dos originadores. Os disruptores emergentes incluem a ITM Isotope Technologies, escalando a produção de actínio-225, e a rede de aprendizado federado da Owkin, que treina modelos de IA em 25 hospitais sem mover dados de pacientes, uma abordagem alinhada com o RGPD.

Líderes do Setor de Terapia Oncológica na Europa

Amgen Inc.

AstraZeneca PLC

Bayer AG

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Comissão Europeia abriu a chamada de 2026 do Horizonte Europa para propostas de projetos da missão de câncer, financiando P&D colaborativo entre os estados membros.

- Fevereiro de 2026: A ImmunityBio fez parceria com a Accord Healthcare para fornecer ANKTIVA mais BCG para câncer de bexiga não responsivo ao BCG e estabeleceu uma subsidiária em Dublin para gerenciar a distribuição em toda a Europa.

- Fevereiro de 2026: A Helsinn recebeu autorização de comercialização da CE para uma suspensão oral de AKYNZEO para efeitos colaterais da terapia oncológica, adicionando uma opção flexível para pacientes com dificuldade de deglutição das formulações existentes.

- Fevereiro de 2026: A Lyell Immunopharma administrou a dose ao primeiro paciente em um ensaio de Fase 3 de ronde-cel contra comparadores CAR-T aprovados em linfoma difuso de grandes células B, inscrevendo 400 participantes

Escopo do Relatório do Mercado de Terapia Oncológica na Europa

De acordo com o escopo do relatório, as terapias oncológicas europeias são medicamentos que bloqueiam o crescimento e a proliferação do câncer ao interferir em moléculas específicas, como DNA ou proteínas, envolvidas no desenvolvimento ou expansão de células cancerosas.

O Mercado de Terapia Oncológica na Europa é segmentado por tipo de terapia, tipo de câncer, classe de medicamento, modo de administração e país. Por tipo de terapia, o mercado é segmentado em quimioterapia, terapia direcionada, imunoterapia, terapia hormonal e outros tipos de terapia. Por tipo de câncer, o mercado é segmentado em câncer de mama, câncer de próstata, câncer de pulmão, câncer colorretal, câncer hematológico e outros tipos de câncer. Por classe de medicamento, o mercado é segmentado em inibidores de PD-1/PD-L1, inibidores de tirosina quinase, inibidores de CDK4/6, antagonistas hormonais, conjugados anticorpo-fármaco e outras classes de medicamentos. Por modo de administração, o mercado é segmentado em intravenoso, subcutâneo, oral e outros modos de administração. Por país, o mercado é segmentado em Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Quimioterapia |

| Terapia Direcionada |

| Imunoterapia |

| Terapia Hormonal |

| Outros Tipos de Terapia |

| Câncer de Mama |

| Câncer de Pulmão |

| Câncer Colorretal |

| Câncer de Próstata |

| Cânceres Hematológicos |

| Outros Tipos de Câncer |

| Inibidores de PD-1 / PD-L1 |

| Inibidores de Tirosina Quinase |

| Inibidores de CDK4/6 |

| Antagonistas Hormonais |

| Conjugados Anticorpo-Fármaco |

| Outras Classes de Medicamentos |

| Intravenoso |

| Subcutâneo |

| Oral |

| Outros Modos |

| Hospitais |

| Clínicas Oncológicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Programas de Cuidados Domiciliares e Tele-oncologia |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo de Terapia | Quimioterapia |

| Terapia Direcionada | |

| Imunoterapia | |

| Terapia Hormonal | |

| Outros Tipos de Terapia | |

| Por Tipo de Câncer | Câncer de Mama |

| Câncer de Pulmão | |

| Câncer Colorretal | |

| Câncer de Próstata | |

| Cânceres Hematológicos | |

| Outros Tipos de Câncer | |

| Por Classe de Medicamento | Inibidores de PD-1 / PD-L1 |

| Inibidores de Tirosina Quinase | |

| Inibidores de CDK4/6 | |

| Antagonistas Hormonais | |

| Conjugados Anticorpo-Fármaco | |

| Outras Classes de Medicamentos | |

| Por Modo de Administração | Intravenoso |

| Subcutâneo | |

| Oral | |

| Outros Modos | |

| Por Usuário Final | Hospitais |

| Clínicas Oncológicas Especializadas | |

| Centros Cirúrgicos Ambulatoriais | |

| Programas de Cuidados Domiciliares e Tele-oncologia | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Quais países geram o maior e mais rápido crescimento nas vendas de oncologia europeia?

A Alemanha contribuiu com 28,05% da receita de 2025, enquanto a França está prevista para a CAGR mais rápida de 8,45% até 2031.

Quais classes de terapia estão se expandindo mais rapidamente nos cuidados oncológicos europeus?

Os conjugados anticorpo-fármaco estão projetados para registrar a CAGR mais alta de 7,05% até 2031 e estão reformulando as estratégias de entrega direcionada.

Como as reformas da EMA influenciarão os prazos de lançamento de medicamentos?

As aprovações condicionais e as avaliações clínicas conjuntas estão reduzindo os intervalos de protocolo ao lançamento, permitindo que agentes guiados por biomarcadores cheguem aos pacientes dentro de um ano dos dados pivotais.

Por que a administração subcutânea está ganhando terreno?

A preferência do paciente pelo tratamento domiciliar e as metas de contenção de custos hospitalares impulsionam uma CAGR de 6,99% para os formatos de oncologia subcutânea até 2031.

Quais obstáculos mais dificultam a adoção de novas terapias?

As revisões nacionais divergentes de ATS e as instalações limitadas de medicina nuclear retardam a adoção de radiofarmacêuticos apesar da aprovação regulatória.

Qual o Tamanho do Mercado de Terapia Oncológica na Europa até 2031?

Está projetado para atingir USD 83,69 bilhões até 2031, avançando a uma CAGR de 5,31% a partir de 2026.

Página atualizada pela última vez em: