Tamanho e Participação do Mercado de Sistemas de Comunicação de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

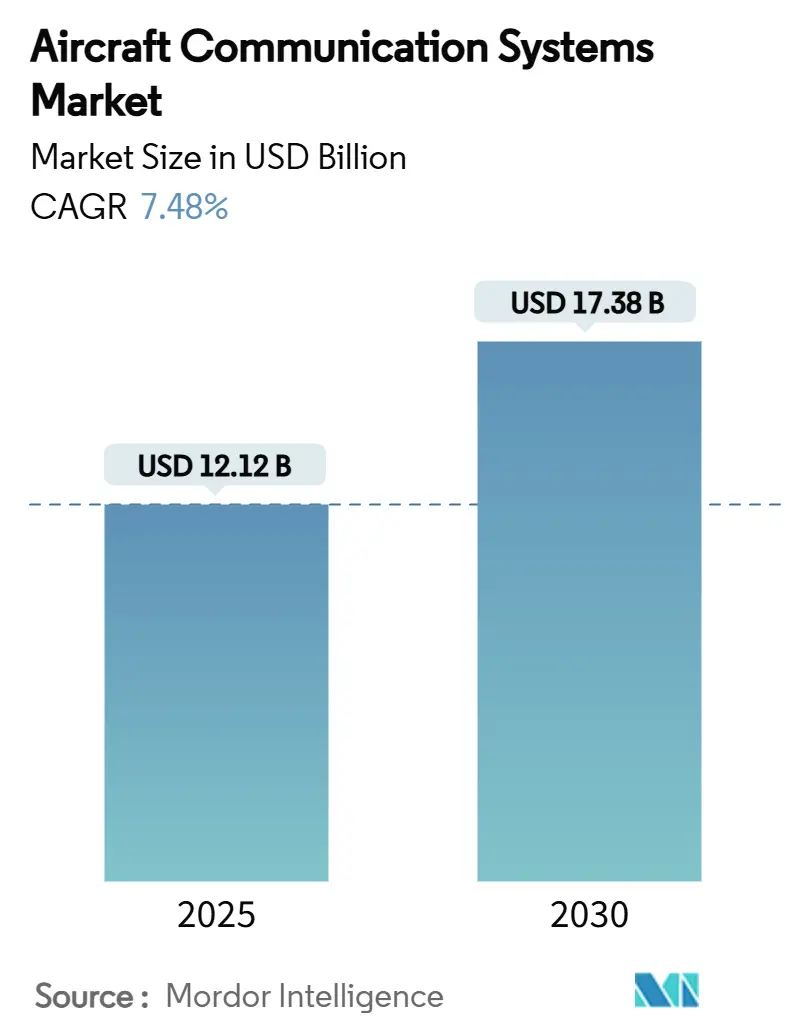

| Tamanho do Mercado (2025) | 12.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 17.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.48% CAGR |

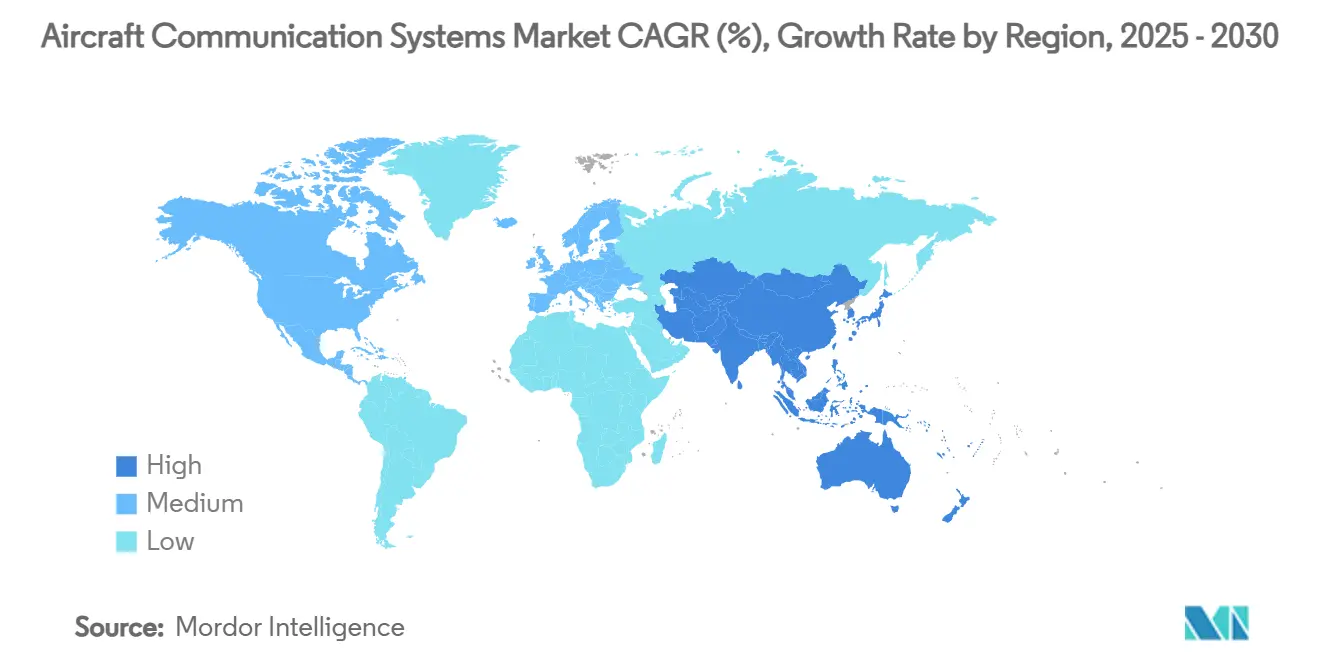

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de Comunicação de Aeronaves pela Mordor Intelligence

O tamanho do mercado de sistemas de comunicação de aeronaves atingiu um valor de USD 12,12 bilhões em 2025 e está projetado para alcançar um tamanho de mercado de USD 17,38 bilhões até 2030, refletindo uma TCAC de 7,48%. O principal catalisador de crescimento é o aumento da demanda por conectividade ininterrupta, segura e multi-órbita em frotas comerciais, de defesa e de mobilidade aérea urbana emergente. As companhias aéreas estão reposicionando a conectividade de um centro de custos para um serviço de receita, enquanto programas de defesa continuam a atualizar enlaces de dados táticos e terminais de satélite para ambientes contestados. A rápida digitalização da aviônica de cabine, mandatos regulamentares como CPDLC e ADS-B Out, e gestão de espectro orientada por IA estão estimulando investimentos em todas as classes de aeronaves. A consolidação entre fornecedores de conectividade-vista na aquisição da Satcom Direct pela Gogo-e o crescimento sustentado da frota na Ásia-Pacífico reforçam ainda mais o momentum para o mercado de sistemas de comunicação de aeronaves.

Principais Destaques do Relatório

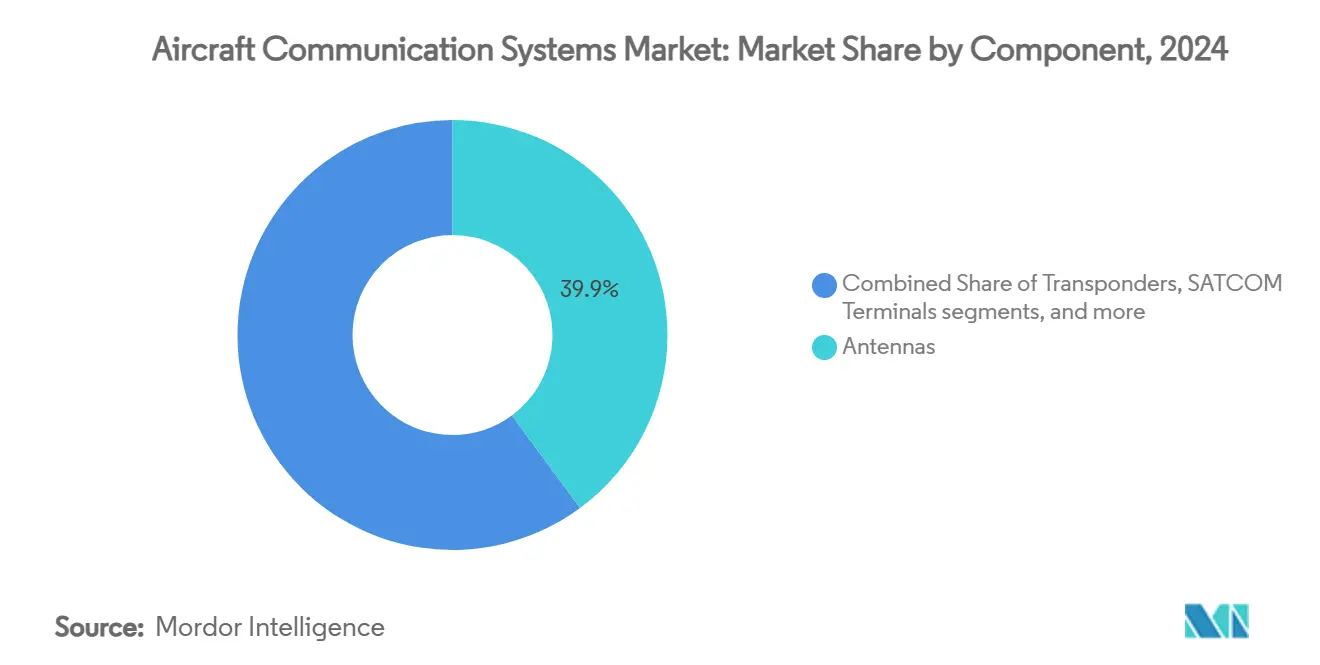

- Por componente, antenas lideraram com 39,89% da participação do mercado de sistemas de comunicação de aeronaves em 2024, enquanto displays e processadores estão previstos para expandir a uma TCAC de 9,67% até 2030.

- Por tipo de aeronave, aviação comercial deteve 53,67% da participação de receita em 2024; plataformas de mobilidade aérea urbana estão projetadas para registrar a TCAC mais rápida de 11,45% até 2030.

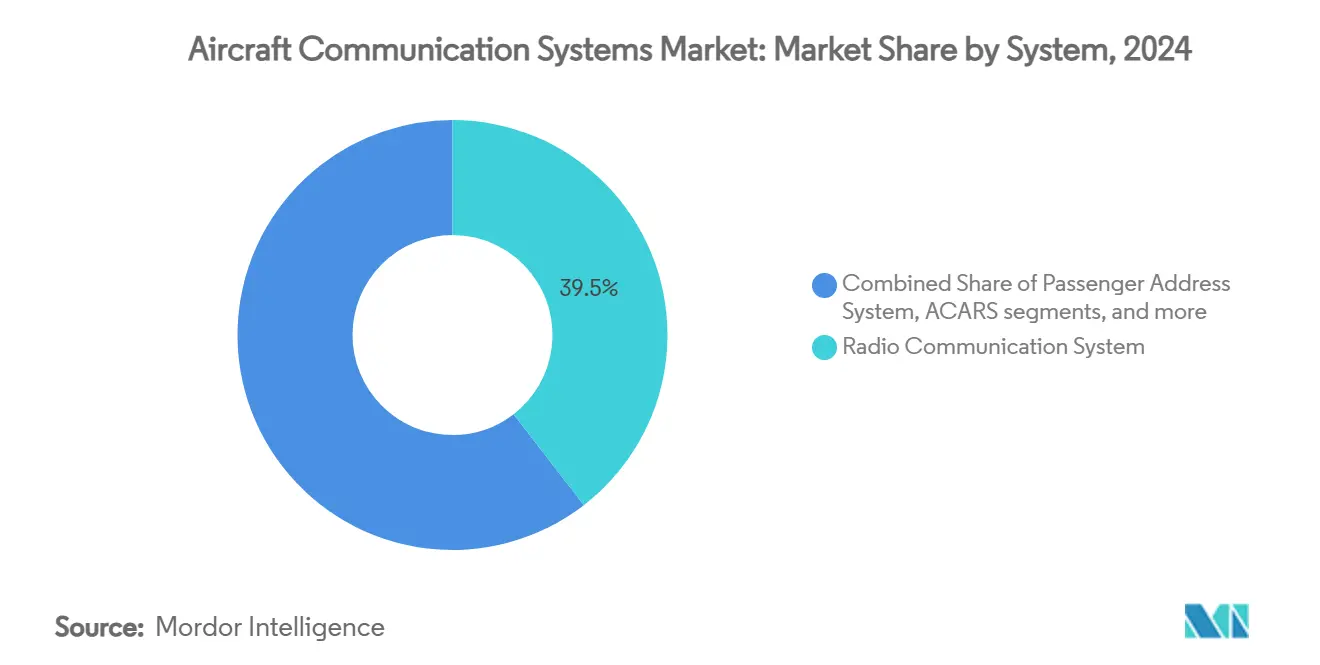

- Por sistema, comunicação por rádio representou 39,54% da participação do tamanho do mercado de sistemas de comunicação de aeronaves em 2024, enquanto ACARS está avançando a uma TCAC de 8,32%.

- Por tecnologia de conectividade, SATCOM comandou uma participação de 40,85% do tamanho do mercado de sistemas de comunicação de aeronaves em 2024, e soluções 5G ar-para-solo estão definidas para crescer a uma TCAC de 7,76%.

- Por geografia, América do Norte contribuiu com uma participação de 35,85% em 2024, enquanto Ásia-Pacífico é a região de crescimento mais rápido, com uma TCAC de 8,42% até 2030.

Tendências e Insights do Mercado Global de Sistemas de Comunicação de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Surto de conectividade em voo habilitada por SATCOM | +1.2% | América do Norte e Europa, espalhando-se globalmente | Médio prazo (2-4 anos) |

| Cronogramas obrigatórios de conformidade ADS-B Out e CPDLC | +0.8% | Liderança de EUA e Europa, adoção global | Curto prazo (≤ 2 anos) |

| Expansão da frota de aeronaves narrowbody APAC | +1.0% | Núcleo Ásia-Pacífico, derramamento MEA | Longo prazo (≥ 4 anos) |

| Programas de retrofit de frota militar para comunicações seguras | +0.9% | América do Norte e Europa, nações aliadas | Médio prazo (2-4 anos) |

| Integração de rádio definido por software através da aviônica | +0.7% | Adoção militar precoce global | Longo prazo (≥ 4 anos) |

| Rádios cognitivos orientados por IA para uso dinâmico de espectro | +0.6% | Sites piloto da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surto de conectividade em voo habilitada por SATCOM

As companhias aéreas estão fazendo a transição para arquiteturas multi-órbita que combinam capacidade LEO, MEO e GEO para eliminar lacunas de latência enquanto preservam alcance global. A Delta Air Lines selecionou uma solução multi-órbita da Hughes para mais de 400 aeronaves, refletindo uma mudança de paradigma em direção a ver conectividade de banda larga como infraestrutura estratégica. As antenas Ka2517 da ThinKom registraram 17 milhões de horas de voo com 98% de disponibilidade em 1.550 aeronaves, provando interoperabilidade e confiabilidade.[1]ThinKom Solutions, "Ka2517 Antenna Flight Hours Milestone," thinkom.com Essas atualizações de serviço sustentam modelos de negócio de compartilhamento de receita que encorajam a adoção em toda a frota de links de alto rendimento, reforçando o crescimento da linha de receita para o mercado de sistemas de comunicação de aeronaves.

Cronogramas obrigatórios de conformidade ADS-B Out e CPDLC

ADS-B Out e CPDLC doméstico são agora obrigatórios em todo o espaço aéreo dos EUA, obrigando as companhias aéreas a retrofit rádios VDL Modo 2 e unidades de gestão de comunicação. Mandatos europeus paralelos se estendem ao rastreamento autônomo de emergência para aeronaves acima de 27.000 kg a partir de janeiro de 2025.[2] International Civil Aviation Organization, "Global Aeronautical Distress and Safety System Requirements," icao.int O PM-CPDLC Supplemental Type Certificate da Honeywell oferece um caminho pronto para conformidade usando rádios VHF Data Link e CMUs. Cronogramas compulsórios aceleram ciclos de adoção de curto prazo, elevando a demanda por sistemas de comunicação de aeronaves.

Expansão da frota de aeronaves narrowbody APAC

A Airbus prevê que o mercado de serviços de aeronaves da Ásia-Pacífico saltará de USD 52 bilhões em 2025 para USD 129 bilhões até 2043, apoiado por aproximadamente 19.500 novas entregas.[3]Airbus, "Global Services Forecast 2025-2043," airbus.com À medida que as transportadoras de baixo custo crescem, antenas, processadores e híbridos VHF/SATCOM eficientes em peso e energia são priorizados. Testes 5G ar-para-solo chineses e implementações de rádio seguro da Índia elevam ainda mais a demanda regional, traduzindo-se na taxa de crescimento mais rápida do mercado de sistemas de comunicação de aeronaves.

Programas de retrofit de frota militar para comunicações seguras

O contrato de USD 999 milhões da L3Harris para terminais MIDS JTRS ressalta atualizações contínuas do Link-16, incluindo recepção múltipla simultânea para maior fidelidade de dados. O programa TACAMO de USD 3,5 bilhões da Northrop Grumman introduz aeronaves de comunicação estratégica de próxima geração com sistemas Very Low Frequency da Collins. O financiamento contínuo de retrofit sustenta momentum de médio prazo, adicionando resiliência ao mercado de sistemas de comunicação de aeronaves.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Fardo de custos de certificação e DO-178/DO-254 | -0.9% | Mais rigoroso na América do Norte e Europa | Médio prazo (2-4 anos) |

| Cyber-vulnerabilidades em redes aviônicas baseadas em IP | -0.7% | Global, preocupação focada em defesa | Curto prazo (≤ 2 anos) |

| Congestionamento do espectro RF e risco de interferência | -0.6% | Regiões urbanas densas mundialmente | Longo prazo (≥ 4 anos) |

| Escassez de fornecimento de semicondutores para chipsets RF | -0.8% | Global, peças de aviação nicho | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fardo de custos de certificação e DO-178/DO-254

Os custos de verificação DO-178C e DO-254 aumentam drasticamente para aviônica multi-core e habilitada por IA. A arquitetura Mosarc da Collins Aerospace-recentemente aprovada pela FAA-mostra um aumento de processamento de 75% sem custos proporcionais de certificação, ainda assim a despesa geral permanece um obstáculo. OEMs menores enfrentam restrições de recursos, parcialmente moderando o mercado de sistemas de comunicação de aeronaves no médio prazo.

Cyber-vulnerabilidades em redes aviônicas baseadas em IP

O GAO dos EUA insta a FAA a fortalecer a supervisão de cibersegurança de cabines de voo conectadas, citando novas superfícies de ataque introduzidas por links IP.[4]US Government Accountability Office, "Aviation Cybersecurity: FAA Should Strengthen Oversight," gao.gov Honeywell e a Agência Espacial Europeia estão desenvolvendo satélites de distribuição de chaves quânticas para proteger caminhos de dados. Percepções elevadas de risco desaceleram a adoção de suítes de comunicação de arquitetura aberta, reduzindo marginalmente o crescimento de curto prazo para o mercado de sistemas de comunicação de aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Componente: Antenas mantêm a liderança enquanto poder de processamento acelera

Antenas capturaram 39,89% da participação do mercado de sistemas de comunicação de aeronaves em 2024, lideradas por arrays eletronicamente direcionados projetados para satélites multi-órbita. O ESA Ka-band Plane Simple da Satcom Direct exemplifica um design de alto ganho e baixo perfil favorecido em frotas de longo curso. A categoria de displays e processadores está prevista para crescer a uma TCAC de 9,67% até 2030, sustentada pelos chips multi-core certificados pela FAA da Collins Aerospace que elevam a capacidade de computação da cabine em 75%. O tamanho do mercado de sistemas de comunicação de aeronaves para displays e processadores está em uma trajetória mais íngreme que hardware legado. Transponders mantêm demanda estável à medida que adotantes tardios atendem mandatos ADS-B, enquanto unidades de gestão de comunicação (CMUs) ganham com implementações CPDLC. Rádios militares de contra-medida e módulos SDR otimizados para SWaP completam a demanda por componentes, estendendo a amplitude do mercado de sistemas de comunicação de aeronaves.

Uma análise histórica mostra crescimento centrado em hardware, que deu lugar à funcionalidade definida por software. O display tátil FlytX da Thales reduz tamanho e energia em 30% e suporta certificação incremental, ilustrando como a modularidade reformula ciclos de atualização. À medida que aviônica modular prolifera, volumes de aquisição migram de antenas fixas em direção a plataformas de processamento, mantendo receitas de ciclo de vida equilibradas ao longo do mercado de sistemas de comunicação de aeronaves.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Aeronave: Frotas comerciais dominam enquanto eVTOL acelera

Jatos comerciais geraram 53,67% da receita de 2024 à medida que companhias aéreas priorizaram conectividade de banda larga e conformidade regulamentar. O plano da Boeing de adquirir Spirit AeroSystems sinaliza maior controle vertical da integração aviônica, que deve racionalizar instalações de sistemas de comunicação ao longo das linhas de produção narrowbody. Programas de mobilidade aérea urbana (UAM) estão projetados para registrar uma TCAC de 11,45%, a mais rápida no mercado de sistemas de comunicação de aeronaves, impulsionada pelo flight deck Anthem da Honeywell no VX4 da Vertical Aerospace.[5]Honeywell Aerospace, "Anthem Flight Deck Fact Sheet," honeywell.com Financiamento de aeronaves militares permanece significativo, ilustrado pelos contratos E-130J TACAMO e modernização Link-16. Aviação executiva adiciona volume incremental através de atualizações SATCOM de cabine de longo alcance, como o acordo multi-anual da Bombardier com a Honeywell. Jatos regionais sustentam demanda ao longo da frota APAC em expansão, enquanto sistemas não tripulados integram SDRs avançados e processadores de IA, aprofundando casos de uso tático dentro do mercado de sistemas de comunicação de aeronaves.

Por Sistema: Liderança da comunicação por rádio se estreita enquanto ACARS se moderniza

Rádio de voz VHF/HF tradicional ainda representa 39,54% da receita de 2024, mas limites de capacidade e necessidades crescentes de dados estão direcionando o crescimento em direção ao messaging habilitado por IP. ACARS sobre IP é o sistema de crescimento mais rápido a 8,32% TCAC, com companhias aéreas explorando links de banda larga para reduzir tarifas HF e melhorar eficiência de despacho. O tamanho do mercado de sistemas de comunicação de aeronaves para soluções ACARS se expandirá em linha com iniciativas de digitalização ar-solo. Sistemas de interfone, áudio digital e datalink tático também se beneficiam de roadmaps SDR que habilitam suporte multi-forma de onda em uma única LRU. A mudança de arquiteturas comutadas por circuito para baseadas em pacote sustenta uma realocação constante de gastos dentro do mercado de sistemas de comunicação de aeronaves.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tecnologia de Conectividade: SATCOM mantém escala enquanto 5G ATG ganha ritmo

SATCOM reteve uma participação de 40,85% do tamanho do mercado de sistemas de comunicação de aeronaves em 2024 através das bandas L, Ku e Ka. A plataforma Amara da Viasat sobrepõe conectividade de feixe duplo através de órbitas LEO, MEO e GEO para entrada em 2028, sinalizando primazia SATCOM contínua. No entanto, redes 5G ar-para-solo estão previstas para crescer a uma TCAC de 7,76%, especialmente em regiões onde torres terrestres de alta densidade podem atender frotas narrow-body de forma custo-efetiva. VHF data link permanece fundamental para backup de voz ATC, enquanto formas de onda táticas como Link-16 e Protected Tactical Waveform expandem uso de defesa. Arquiteturas híbridas que alternam entre links ATG e satélite baseadas em custo e latência otimizam custo total de propriedade, elevando diversidade tecnológica ao longo do mercado de sistemas de comunicação de aeronaves.

Análise Geográfica

América do Norte reteve 35,85% da receita de 2024 graças a programas de modernização da FAA e gastos militares sustentados. A reforma da infraestrutura de telecomunicações da FAA em 4.600 instalações ATC continua, fornecendo um mercado doméstico robusto para rádios, datalinks e atualizações de gestão de espectro. Contratos de defesa dos EUA-incluindo uma ordem de tarefa BACN de USD 269 milhões-reforçam visibilidade de aquisição até 2027.

Ásia-Pacífico é a região de crescimento mais rápido, aumentando a uma TCAC de 8,42% até 2030. Investimentos do mercado de sistemas de comunicação de aeronaves espelham frotas em ascensão na China, Índia e Sudeste Asiático. China Telecom está pilotando cobertura 5G ar-para-solo nacional com menos de 1.000 torres, enquanto a Índia está equipando redes de rádio seguro Vayulink em seu inventário de caças em expansão. Transportadoras regionais como Thai Airways adotaram conectividade multi-órbita SES, destacando atração comercial por SATCOM avançado.

Europa mantém uma posição sólida devido à liderança regulamentar rigorosa. Padrões atualizados de navegação aérea futura da ICAO mandam troca de dados ciber-resiliente, estimulando adoção de gestão de link criptografado. Thales e Spire Global estão implantando mais de 100 satélites para entregar vigilância ADS-B baseada em espaço, programada para entrada de serviço em 2027. Airbus HBCplus oferece terminais multi-órbita integrados que reduzem arrasto e queima de combustível, sublinhando influência de nível OEM no mercado de sistemas de comunicação de aeronaves.

América do Sul, Oriente Médio e África contribuem com demanda moderada mas crescente, alavancada por renovações de frota e projetos de defesa estratégicos. Devido à infraestrutura terrestre esparsa, soluções híbridas ATG/SATCOM apelam nessas geografias, sustentando um padrão de crescimento globalmente diversificado para o mercado de sistemas de comunicação de aeronaves.

Cenário Competitivo

O mercado de sistemas de comunicação de aeronaves é moderadamente concentrado. A aquisição de USD 1,9 bilhão da CAES pela Honeywell adiciona 2.200 engenheiros RF e capacidades de guerra eletrônica, conectando design de antena e cargas de comunicação segura. A compra de USD 375 milhões da Satcom Direct pela Gogo consolida conectividade de aviação executiva, visando USD 890 milhões de receita combinada e margens EBITDA de 24%. A divisão Collins Aerospace da Raytheon se diferencia em poder de processamento multi-core certificado, abrindo nova receita em computação aviônica.

Fornecedores focados em defesa como L3Harris estendem programas da Marinha enquanto experimentam com satélites LEO Link-16 para endurecer redes táticas. Peraton Labs demonstra ferramentas de espectro baseadas em IA que poderiam disromper planejamento convencional de frequência fixa. Através dos setores comercial, executivo e UAM emergente, competição se centra em integrar links multi-órbita, certificar arquiteturas SDR e garantir fornecimento de semicondutores.

Resiliência da cadeia de suprimentos é agora uma métrica competitiva. OEMs e Tier-1s diversificam parceiros de fabricação de chips e mantêm estoques de segurança mais altos para navegar escassezes de componentes RF. Coletivamente, esses movimentos indicam uma indústria buscando agilidade enquanto aborda os requisitos cada vez mais complexos do mercado de sistemas de comunicação de aeronaves.

Líderes da Indústria de Sistemas de Comunicação de Aeronaves

-

Honeywell International Inc.

-

RTX Corporation

-

L3Harris Technologies, Inc.

-

Thales Group

-

ViaSat Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Airbus Defence & Space garantiu um contrato com a Thales para fornecer um sistema de comunicação por satélite (satcom) de segurança a ser integrado na aeronave de transporte militar A400M.

- Maio de 2025: O sistema de comunicação por satélite JetWave™ X da Honeywell atualizará o Sistema Aerotransportado de Reconhecimento e Guerra Eletrônica (ARES) do Exército dos EUA através da L3Harris Technologies (L3Harris).

- Setembro de 2024: Viasat, Inc. recebeu um contrato de USD 33,6 milhões do Laboratório de Pesquisa da Força Aérea dos EUA (AFRL) sob o programa Defense Experimentation Using Commercial Space Internet (DEUCSI). O contrato foca no desenvolvimento e entrega de sistemas Active Electronically Scanned Array (AESA) para aprimorar capacidades de comunicação por satélite para aeronaves táticas, incluindo plataformas de asa rotativa.

- Abril de 2024: L3Harris Technologies assinou um acordo com a Air India para fornecer Gravadores de Voz e Dados SRVIVR25 para a frota B737-8 da companhia aérea. O contrato inclui instalação de equipamentos para 100 aeronaves, com potencial extensão para cobrir 40 aeronaves adicionais.

Escopo do Relatório do Mercado Global de Sistemas de Comunicação de Aeronaves

O sistema de comunicação de aeronaves inclui os componentes e subsistemas que fornecem comunicação entre aeronave e estação terrestre e sistemas de comunicação e anúncio de cabine. O sistema também é responsável por registrar comunicações e áudio de cabine. Sistemas de comunicação de aeronaves desempenham um papel crítico no aprimoramento da segurança e eficiência de voo. Companhias aéreas e autoridades de aviação estavam cada vez mais investindo em soluções de comunicação avançadas para melhorar consciência situacional e reduzir os riscos de acidentes.

O mercado de sistemas de comunicação de aeronaves é segmentado por componentes e tipo de aeronave. Por componentes, o mercado é segmentado em transponder, display e processador, e antena. Por tipo de aeronave, o mercado é segmentado em aeronave comercial e aeronave militar. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia Pacífico, América Latina e Oriente Médio e África. O relatório também cobre os tamanhos e previsões de mercado para o mercado de sistemas de comunicação de aeronaves nos principais países através de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

O dimensionamento e previsões de mercado foram fornecidos em valor (USD).

| Transponders |

| Terminais SATCOM |

| Antenas |

| Displays e Processadores |

| Unidades de Gestão de Comunicação |

| Outros Componentes |

| Aeronave Comercial | Narrowbody |

| Widebody | |

| Jatos Regionais | |

| Jatos Executivos | |

| Aeronave Militar | Caça |

| Transporte | |

| Missão especial | |

| Veículos Aéreos Não Tripulados (UAVs) | |

| Mobilidade Aérea Urbana/eVTOL |

| Sistema de Comunicação por Rádio |

| Sistema de Comunicação de Interfone |

| Sistema de Endereçamento de Passageiros |

| Sistema Digital de Rádio e Integração de Gestão de Áudio |

| Sistema de Endereçamento e Relatório de Comunicações de Aeronaves (ACARS) |

| SATCOM (banda L/Ku/Ka) |

| Voz VHF/HF |

| Ar-para-Solo (ATG/5G-ATG) |

| Enlaces de Dados Táticos (Link-16, MADL) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Componente | Transponders | ||

| Terminais SATCOM | |||

| Antenas | |||

| Displays e Processadores | |||

| Unidades de Gestão de Comunicação | |||

| Outros Componentes | |||

| Por Tipo de Aeronave | Aeronave Comercial | Narrowbody | |

| Widebody | |||

| Jatos Regionais | |||

| Jatos Executivos | |||

| Aeronave Militar | Caça | ||

| Transporte | |||

| Missão especial | |||

| Veículos Aéreos Não Tripulados (UAVs) | |||

| Mobilidade Aérea Urbana/eVTOL | |||

| Por Sistema | Sistema de Comunicação por Rádio | ||

| Sistema de Comunicação de Interfone | |||

| Sistema de Endereçamento de Passageiros | |||

| Sistema Digital de Rádio e Integração de Gestão de Áudio | |||

| Sistema de Endereçamento e Relatório de Comunicações de Aeronaves (ACARS) | |||

| Por Tecnologia de Conectividade | SATCOM (banda L/Ku/Ka) | ||

| Voz VHF/HF | |||

| Ar-para-Solo (ATG/5G-ATG) | |||

| Enlaces de Dados Táticos (Link-16, MADL) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de comunicação de aeronaves?

O mercado está avaliado em USD 12,12 bilhões em 2025 e deve atingir USD 17,38 bilhões até 2030, representando uma TCAC de 7,48%.

Qual segmento de componente está crescendo mais rapidamente?

Displays e processadores estão previstos para crescer a uma TCAC de 9,67% até 2030, impulsionados por plataformas de processamento multi-core certificadas pela FAA que aumentam a computação da cabine em 75%.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Expansão de frota, testes 5G ar-para-solo e aumento de gastos de defesa empurram a Ásia-Pacífico para uma TCAC de 8,42%, superando outras regiões.

Como mandatos regulamentares estão influenciando a demanda?

Cronogramas obrigatórios de ADS-B Out e CPDLC obrigam companhias aéreas a equipar rádios VDL e CMUs, acelerando gastos de curto prazo em soluções de comunicação compatíveis.

Quais tecnologias estão desafiando a dominância do SATCOM?

Redes 5G ar-para-solo são a tecnologia de conectividade de crescimento mais rápido, oferecendo banda larga de baixa latência que complementa links de satélite multi-órbita.

Qual é a principal preocupação de cibersegurança com redes aviônicas modernas?

Conectividade baseada em IP introduz novos vetores de ataque, provocando iniciativas como satélites de distribuição de chaves quânticas e aprimoramentos de supervisão da FAA para proteger caminhos de dados.

Página atualizada pela última vez em: