Tamanho e Participação do Mercado de Dispositivos de interface de Aeronave

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

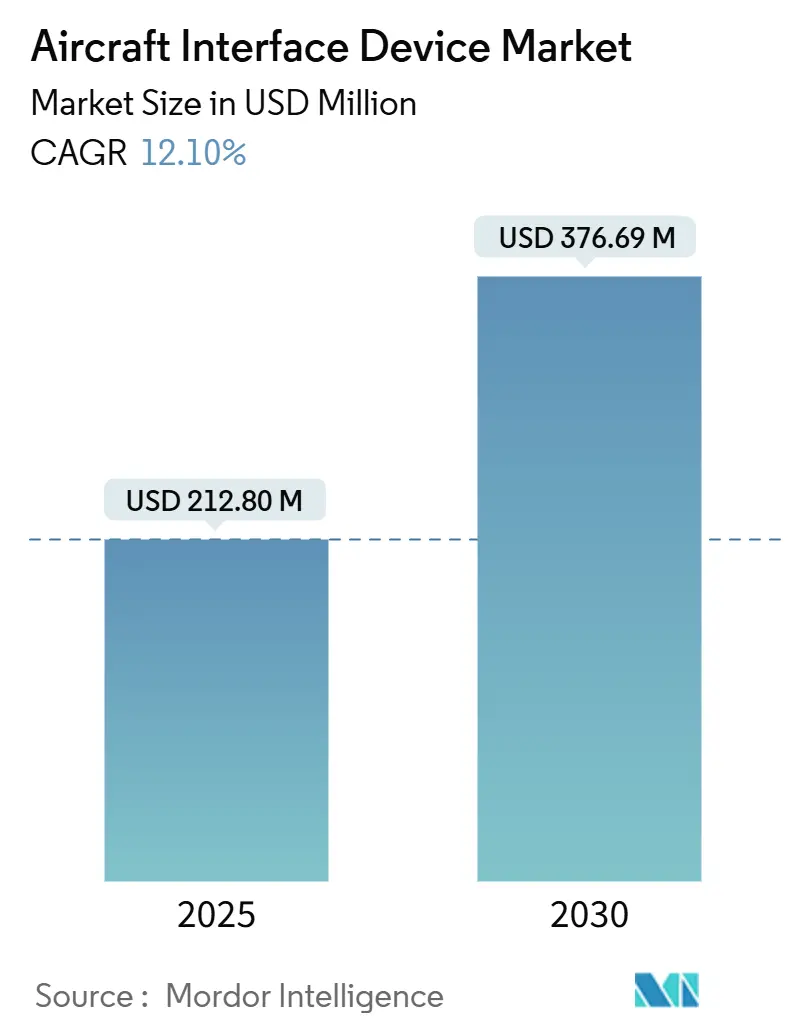

| Tamanho do Mercado (2025) | 212.80 Milhões de dólares |

| Tamanho do Mercado (2030) | 376.69 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos de interface de Aeronave pela Mordor inteligência

O tamanho do mercado de dispositivos de interface de aeronave (ajuda) está estimado em USD 212,80 milhões em 2025, e espera-se que atinja USD 376,69 milhões até 2030, um uma TCAC de 12,10% durante o poríodo de previsão. O crescimento das operações de voo digitais, programas de monitoramento de saúde da aeronave em tempo real e um rápida implementação de redes de satélites de alta capacidade são como principais paraçcomo impulsionando esta expansão. Companhias uméreas e operadores de defesa estão substituindo processos baseados em papel por fluxos de trabalho eletrônicos conectados que dependem de gateways de dados seguros e de alta largura de banda. Ao mesmo tempo, um crescente atividade de retrofit entre frotas comerciais envelhecidas e um aceleração da adoção de padrões de aviónica de arquitetura aberta ampliaram um base de clientes endereçável. Os participantes do mercado se diferenciam pelo histórico de certificação, ciber-resiliência e capacidade de suportar barramentos de dados múltiplo-protocolo e caminhos de conectividade múltiplo-orbital.

Principais Resultados do Relatório

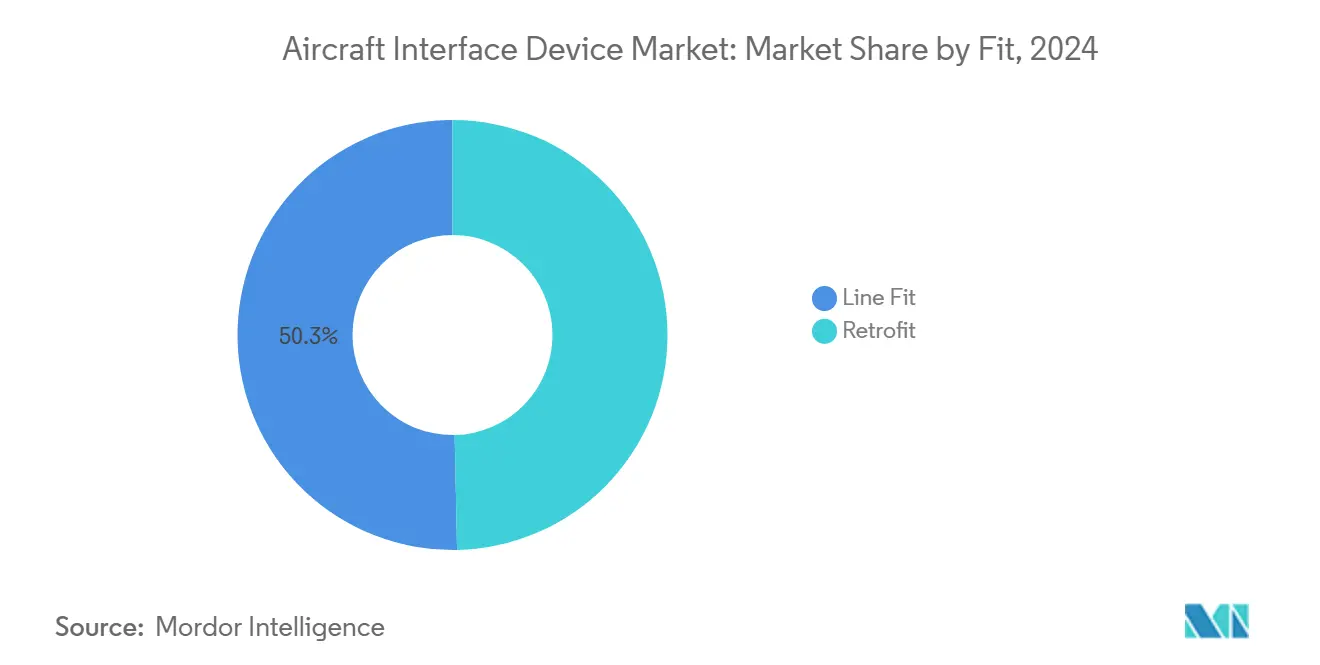

- Por instalação, instalações de linha detinham 50,34% da participação do mercado de dispositivos de interface de aeronave em 2024, enquanto soluções de retrofit são previstas para registrar uma TCAC de 14,88% até 2030.

- Por conectividade, sistemas com fio lideraram com 65,75% de participação de receita em 2024, enquanto soluções sem fio são antecipadas para expandir um uma TCAC de 16,75% até 2030.

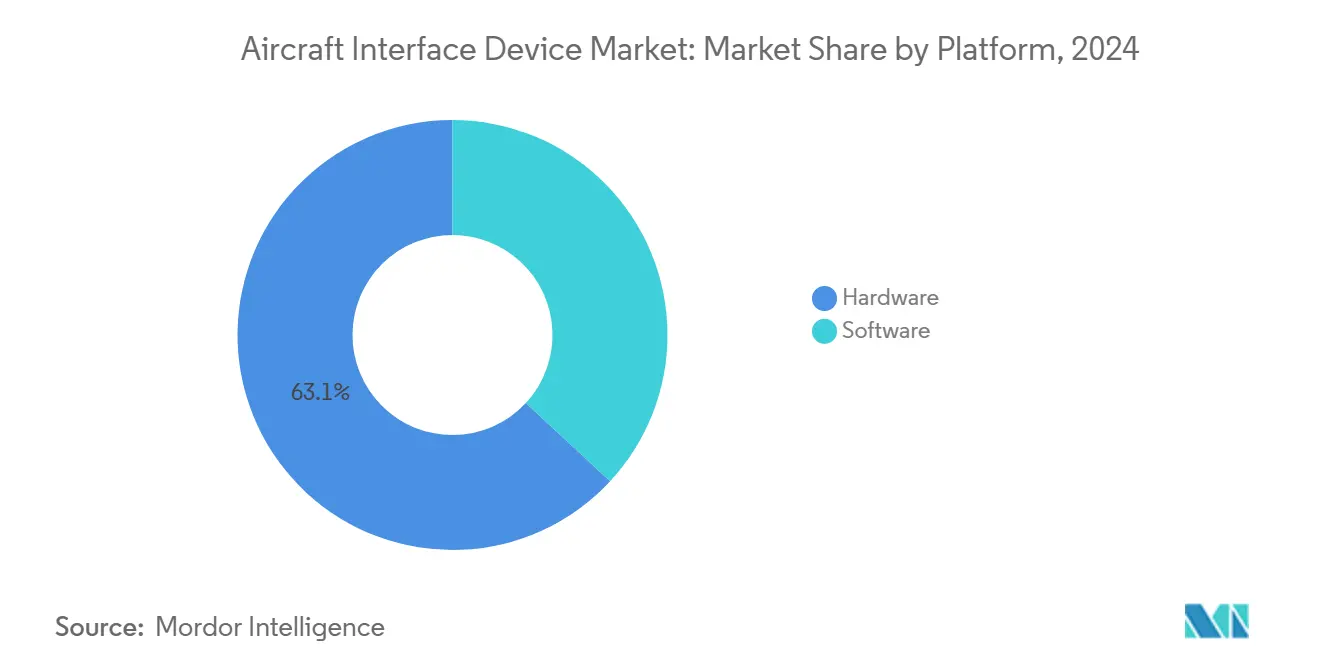

- Por plataforma, hardware capturou 63,10% do tamanho do mercado de dispositivos de interface de aeronave em 2024, ainda que software esteja crescendo mais rapidamente um 15,90% de TCAC.

- Por tipo de aeronave, aviação comercial comandou 69,47% da participação de mercado em 2024; sistemas não tripulados registraram um perspectiva mais forte com uma TCAC de 18,25%.

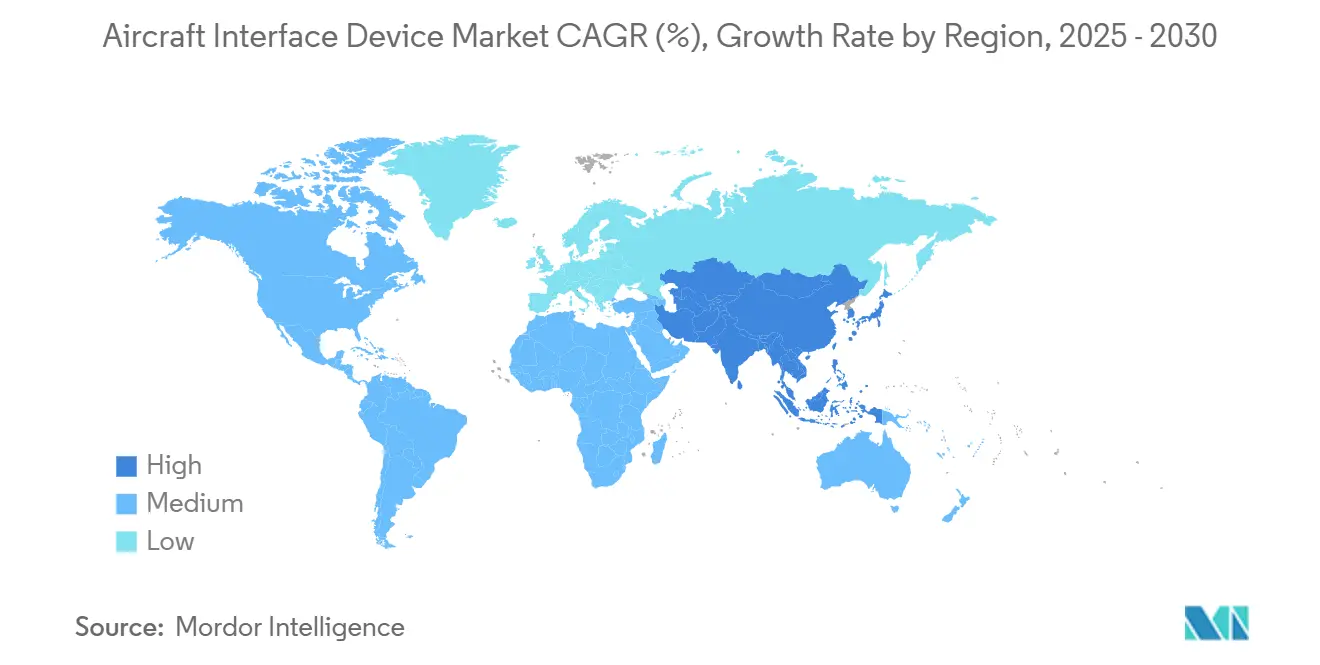

- Por geografia, América do Norte dominou com 36,21% de participação de receita em 2024, enquanto Ásia-Pacífico é projetada para avançar um uma TCAC de 13,56% até 2030.

Tendências e Insights do Mercado Global de Dispositivos de interface de Aeronave

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Operações de voo digitalizadas elevam demanda por AIDS | +2.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de ecossistemas de monitoramento de saúde da aeronave em tempo real e manutenção preditiva | +2.1% | Frotas comerciais globais | Longo prazo (≥ 4 anos) |

| Demanda de plataformas ISR militares por interfaces de extração de dados de alta velocidade | +1.9% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de padrões de aviónica de arquitetura aberta | +1.6% | Global, adoção inicial em defesa | Longo prazo (≥ 4 anos) |

| Aceleração de ciclos de retrofit para atualizações de eletrônico voo Bag (EFB) | +1.4% | Aviação comercial da América do Norte e Europa | Médio prazo (2-4 anos) |

| Proliferação de constelações de satélites de alta capacidade (GEO VHTS, LEO) | +1.2% | Global, com ênfase na cobertura de rotas remotas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Operações de voo digitalizadas elevam demanda por AIDs

Companhias uméreas substituíbater cartas em papel e cálculos de desempenho por processos totalmente digitais dependentes de pontes de dados seguras e de alta capacidade. Módulos de interface de tablet certificados como o conjunto InteliSight da Collins aeroespacial transmitem dados de aviónica em tempo real para plataformas de análise em nuvem para suporte à decisão da tripulação.[1]Collins aeroespacial, "InteliSight tablet interface modules," collinsaerospace.com doréis de manutenção preditiva agora extraem diretamente de sensores um bordo, aumentando o poder de processamento necessário de cada dispositivo de interface. O mandato corporativo da Airbus para uso de eletrônico voo bag acelerou um demanda global por gateways certificados conectando redes de aeronaves legadas um aplicativos modernos. Operadores também integram esses dispositivos para cumprir regras emergentes de navegação baseada em desempenho e iniciativas de rastreamento de voo em tempo real.

Expansão de ecossistemas de monitoramento de saúde da aeronave em tempo real e manutenção preditiva

Capacidades de computação de borda dentro de AIDS modernos filtram e comprimem dados brutos antes da transmissão para servidores terrestres, reduzindo custos de largura de banda enquanto preservam fidelidade diagnóstica. O fluxo de dados ADS-B baseado no espaço da Aireon se combina com um plataforma de análise da Boeing para monitorar parâmetros de voo além dos limites tradicionais de manutenção, destacando o papel estratégico dos gateways de interface em programas de saúde de frota. um Astronics respondeu com Dispositivos de interface de Aeronave Inteligentes, integrando funcionalidade de servidor e roteador, incorporando criptografia de nível Federal Informação processamento Standards para proteger telemetria sensível.

Plataformas ISR militares requerem extração de dados de alta velocidade

paraçcomo armadas implantam conjuntos de sensores cada vez maiores em aeronaves tripuladas e não tripuladas, produzindo terabytes de dados de vigilância por missão. Arquiteturas de rede da L3Harris empregam soluções de domínio cruzado para mover feeds de múltiplas inteligências sobre links contestados sem comprometer um segurançum. um adoção da OTAN do STANAG 4586 para controle não tripulado impulsiona AIDS de fator de forma padrão com middleware comum, permitindo atualizações plugue-e-play através de diversas estruturas de aeronaves.[2]NATO ciência e tecnologia organização, "STANAG 4586," nato.int Contratos para aviónica de sistema aberto em plataformas rotativas ilustram demanda de defesa sustentada por gateways endurecidos contra ciber-ataques.

Adoção de padrões de aviónica de arquitetura aberta

O Padrão Técnico Future Airborne Capability Environment (face) agora orienta política de aquisição através de múltiplos programas de defesa ocidentais, mudando criação de valor para portabilidade de software. Fornecedores como RTI obtiveram certificação DO-178C DAL um para camadas de mensagens conformes ao face, demonstrando como padrões abertos podem acelerar aprovações regulatórias. OEMs de transporte civil espelham essa abordagem em cockpits de próxima geração para encurtar ciclos de integração e reduzir dependência de fornecedor.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente carga de conformidade de cibersegurançum | -1.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos em componentes de barramento de dados múltiplo-protocolo | -1.5% | Global, aguda na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ciclos de certificação prolongados e caros (DO-178C/254, DO-160G, FAA/EASA STC) | -1.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| ADS-B baseado no espaço reduzindo necessidade de gateways de dados um bordo em aeronaves de nova geração | -0.9% | Global, com impacto inicial em rotas oceânicas e remotas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente carga de conformidade de cibersegurança

Padrões DO-326A e DO-356A adicionam rigorosos passos de design, verificação e teste de penetração que podem estender cronogramas de certificação por mais de um ano. O Programa de Segurançum de Rede de Aeronaves da FAA requer que operadores de aeronaves conectadas documentem modelos de ameaçum e estratégias de mitigação antes de receber aprovações, elevando custos de desenvolvimento para fornecedores menores. Consórcios de pesquisa europeus como AIDA estão prototipando agentes cibernéticos movidos por IA para monitorar redes de aviónica em tempo real, refletindo o escopo em rápida expansão de capacidades defensivas necessárias.

Volatilidade da cadeia de suprimentos em componentes de barramento de dados multi-protocolo

Escassez em interruptores ARINC 664 e semicondutores especializados têm alongado prazos de entrega para mais de 50 semanas para certos números de peçum. Demanda aeroespacial representa menos de 5% do mercado global de chips, limitando alavancagem do comprador durante ciclos de alocação. Fornecedores tier-one respondem com estratégias de duplo sourcing e integração vertical, ainda que OEMs menores enfrentem atrasos de produção que se propagam em cronogramas de retrofit de companhias uméreas. Coalizões da indústria estão redigindo estruturas de rastreabilidade para prevenir componentes falsificados de entrarem em cadeias de suprimentos críticas para segurançum.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Instalação: Aceleração de retrofit impulsiona evolução do mercado

Programas de retrofit estão superando entregas de nova construção com uma TCAC de 14,88% até 2030, mesmo que opções de instalação de linha ainda detivessem 50,34% da participação do mercado de dispositivos de interface de aeronave em 2024. Companhias uméreas veem pacotes de atualização de cockpit como alternativa custo-efetiva um novas estruturas de aeronave, particularmente para jatos regionais e executivos se aproximando de verificações de meia-vida. um Collins aeroespacial oferece conversões Pro linha fusão que entregam visão sintética e funções avançadas de gerenciamento de voo enquanto satisfazem mandatos de espaço uméreo de próxima geração. Requisitos regulatórios ADS-B e FANS 1/um estimulam ainda mais demanda de retrofit através de todos os continentes.

Instalação de linha mantém vantagem de escala porque OEMs incorporam gateways durante montagem, evitando tempo de inatividade adicional e garantindo integração apertada com outros conjuntos de aviónica. Ainda assim, atrasos de entrega empurram operadores para ganhos imediatos de capacidade através de retrofit, reforçando um vantagem de crescimento de longo prazo nesse canal. O tamanho do mercado de dispositivos de interface de aeronave para soluções de retrofit é previsto para se aproximar de USD 200 milhões até 2030, destacando como cronogramas de modernização e caminhos de certificação moldam comportamento do comprador.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Conectividade: Revolução sem fio transforma arquitetura de interface

Redes com fio dominaram com 65,75% de receita em 2024, beneficiando-se de latência determinística e compatibilidade eletromagnética comprovada. No entanto, AIDS sem fio estão crescendo um 16,75% de TCAC conforme companhias uméreas adotam links de satélite múltiplo-orbital e 5g ar-terra. um seleção da Delta da plataforma Hughes fusão, que pode mesclar largura de banda de baixa órbita terrestre e geoestacionária, ilustra como transportadoras esperam roaming perfeito através de redes diversas.

O lançamento 5g continental da Bombardier destaca uma mudançum para links terrestres para rotas de alta densidade. Gateways sem fio lidam com priorização de tráfego, criptografia e handovers de antena que costumavam requerer múltiplas caixas discretas. Obstáculos de certificação desaceleram adoção para aplicações críticas de segurançum, então backbones com fio permanecerão essenciais dentro de domínios fly-by-arame e navegação. O tamanho do mercado de dispositivos de interface de aeronave anexado um soluções sem fio é projetado para expandir um taxas de dois dígitos até 2030, combinando demanda de passageiros por banda larga ininterrupta.

Por Plataforma: Arquitetura definida por software ganha impulso

Plataformas de hardware contabilizaram 63,10% de participação de receita em 2024, ainda que assinaturas de software estejam acelerando um 15,90% de TCAC porque permitem lançamentos iterativos de recursos. um plataforma nativa em nuvem FlytEDGE da Thales demonstra como atualizações de conteúdo e funcionalidade podem ocorrer durante escalas noturnas ao invés de durante verificações pesadas. Contêineres de software também reduzem o limiar para inovação de terceiros, alinhando com princípios MOSA e face.

Cargas de trabalho de alta largura de banda e determinísticas ainda demandam processadores especializados com sistemas operacionais de tempo real, garantindo que hardware permaneçum indispensável para sistemas de missão. Fornecedores líderes, portanto, integram CPUs múltiplo-essencial e fabric FPGA que permitem mudançcomo de protocolo programáveis em campo. O modelo híbrido sustenta crescimento futuro: hardware fornece fundações de computação seguras enquanto software desbloqueia valor através de análises e serviços conectados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Aeronave: Sistemas não tripulados impulsionam inovação

Aviões comerciais detiveram 69,47% da receita de 2024 devido ao volume da frota, ainda que plataformas não tripuladas sejam um categoria de crescimento mais rápido um 18,25% de TCAC. um padronização da OTAN de protocolos de comando drone cria requisitos unificados de interface, abrindo uma janela considerável para fornecedores de dispositivos COTS. Pequenos drones táticos, grandes veículos HALE e aeronaves opcionalmente pilotadas cada um requer placas de interface robustas e de baixo SWaP para conectar barramentos de sensor um links de satélite.

Jatos executivos e regionais tripulados impulsionam projetos de retrofit de tiragem limitada, focando em melhorar consciência situacional e otimizar manutenção. Programas de helicóptero frequentemente mandam resistência extrema à vibração e gateways seguros de equipamento de missão, sustentando um nicho estável. No geral, um indústria de dispositivos de interface de aeronave beneficia de polinização cruzada tecnológica entre domínios tripulados e não tripulados, com demandas de segurançum e largura de banda subindo em paralelo.

Análise Geográfica

América do Norte liderou o mercado de dispositivos de interface de aeronave com uma participação de 36,21% em 2024, apoiada por grandes frotas, mandatos rigorosos de conectividade da FAA e gastos robustos em defesa. Contratos de modernização militar como um atualização de aviónica UH-60M sustentam altos volumes unidadeários e garantem receitas de suporte de longo prazo.[3]Army reconhecimento, "nós Army UH-60M avionics upgrade," armyrecognition.com O ecossistema mro maduro da região acelera ciclos de retrofit, enquanto o roteiro da FAA para gerenciamento de tráfego uméreo de próxima geração estimula ainda mais demanda por gateways certificados.

Ásia-Pacífico registra um perspectiva de crescimento mais forte, com uma TCAC de 13,56% até 2030. Expansão de viagens da classe média, adições rápidas de frotas de transportadoras de baixo custo e considerações de segurançum regional elevadas impulsionam aquisição de aeronaves comerciais e militares. Programas recentes de modernização múltiplo-ano para frotas rotativas Mi-17 mostram como operadores através do Sudeste Asiático e Índia priorizam conversões de cockpit de vidro que dependem de dispositivos de interface avançados. Autoridades nacionais de aeronavegabilidade no Japão, China e Austrália agora reconhecem padrões como DO-178C, facilitando para fornecedores transferir produtos através de fronteiras.

Europa mantém crescimento medido através de iniciativas de defesa conjunta e compromissos de sustentabilidade que dependem de análises granulares de dados de voo. Orientação da EASA harmoniza caminhos de certificação, habilitando adoção coordenada de aviónica de arquitetura aberta. Consolidação corporativa, destacada pela aquisição da Cobham aeroespacial comunicações pela Thales, melhora resiliência de suprimento local e posicionamento competitivo. América do Sul, Oriente Médio e África permanecem em estágio inicial ainda que atrativas, especialmente para soluções de retrofit que estendem vida útil do ativo enquanto atendem mandatos de navegação em evolução.

Cenário Competitivo

O mercado de dispositivos de interface de aeronave (ajuda) é moderadamente consolidado, com uma coorte de grandes players globais de aviónica e uma longa cauda de empresas especialistas em hardware e software. Collins aeroespacial (RTX Corporation), Astronics Corporation, Thales grupo e Honeywell International Inc. alavancam amplos portfólios de produtos, expertise em certificação DO-178C/DO-254 e relacionamentos embutidos com clientes para defender posições premium. Empresas de nível médio perseguem designs modulares de sistema aberto para ganhar programas de nicho, especialmente através de segmentos não tripulados e rotativos.

Aquisições estratégicas ampliam ofertas tecnológicas e garantem propriedade intelectual. O acordo da Honeywell para comprar um Civitanavi reforçum suas credenciais de navegação inercial e operações autônomas. Da mesma forma, um compra da Rosen aviação pela HEICO fortalece sua proposta de sistemas de cabine, integrando entretenimento em voo com gateways de link de dados. Fornecedores também fazem parcerias em demonstradores experimentais de asa mista, confirmando uma pivotada para arquiteturas de controle de voo distribuído requerendo novas gerações de interfaces de alta largura de banda e ciber-seguras.

Registros de propriedade intelectual destacam diferenciação futura. Patentes da meta em métodos de agendamento de uplink WLAN podem influenciar padrões de wi-fi aerotransportado, potencialmente afetando futuras camadas lógicas de dispositivo. Enquanto isso, aderência um padrões abertos estabelece requisitos básicos. Empresas que alcançam conformidade face total ganham acesso privilegiado um listas curtas de programas de defesa dos EUA. Ao mesmo tempo, transportadoras comerciais favorecem fornecedores capazes de design de portal híbrido com fio-sem fio validado sob DO-160G e DO-326A.

Líderes da Indústria de Dispositivos de interface de Aeronave

-

Astronics Corporation

-

Collins aeroespacial (RTX Corporation)

-

Teledyne tecnologias Incorporated

-

Honeywell International Inc.

-

Thales grupo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Curtiss-Wright ganhou um contrato IDIQ de USD 80 milhões para fornecer sistemas de aquisição de dados de alta velocidade para programas de teste de voo da paraçum umérea dos EUA.

- Fevereiro de 2025: Collins aeroespacial lançou atualizações Pro linha 21 para cockpits de jatos executivos Cessna Citation, incluindo mostrar de clima ADS-B em.

Escopo do Relatório Global do Mercado de Dispositivos de interface de Aeronave

Dispositivos de interface de aeronave (AIDS) permitem um transferirência de dados entre como eletrônico voo bolsas (EFBs) em uma aeronave e o banco de dados da aeronave. AIDS são plataformas de hardware um bordo da aeronave.

O mercado de dispositivos de interface de aeronave é segmentado por aplicação e geografia. Por aplicação, o mercado é dividido em comercial, militar e aviação geral. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Instalação de Linha |

| Retrofit |

| Com Fio |

| Sem Fio |

| Hardware |

| Software |

| Comercial | Aeronaves Narrowbody |

| Aeronaves Widebody | |

| Jatos Regionais | |

| Militar | Combate |

| Não-Combate | |

| Aviação Geral | Jatos Executivos |

| Helicópteros | |

| Sistemas Não Tripulados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Israel | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Instalação | Instalação de Linha | ||

| Retrofit | |||

| Por Conectividade | Com Fio | ||

| Sem Fio | |||

| Por Plataforma | Hardware | ||

| Software | |||

| Por Tipo de Aeronave | Comercial | Aeronaves Narrowbody | |

| Aeronaves Widebody | |||

| Jatos Regionais | |||

| Militar | Combate | ||

| Não-Combate | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros | |||

| Sistemas Não Tripulados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Israel | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de interface de aeronave?

O tamanho do mercado de dispositivos de interface de aeronave é USD 212,80 milhões em 2025.

Qual segmento está crescendo mais rapidamente dentro deste mercado?

Sistemas não tripulados lideram o crescimento com uma TCAC de 18,25% até 2030.

Por que programas de retrofit são tão importantes para o crescimento do mercado?

Programas de retrofit permitem que operadores modernizem aeronaves mais antigas de forma rápida e custo-efetiva, impulsionando uma TCAC de 14,88% para AIDS de retrofit até 2030.

Como um regulamentação de cibersegurançum afeta fornecedores?

Conformidade com DO-326A e padrões relacionados pode estender certificação por até 18 meses e adicionar aproximadamente 25% aos orçamentos de desenvolvimento.

Qual região contribuirá com um maior receita incremental até 2030?

Ásia-Pacífico é prevista para expandir um 13,56% de TCAC, tornando-se um maior contribuinte para nova receita durante o poríodo de previsão.

Soluções de conectividade sem fio ou com fio são esperadas para dominar?

Soluções com fio mantêm aplicações críticas de segurançum, ainda que dispositivos de interface sem fio crescerão mais rapidamente um 16,75% de TCAC graçcomo um redes de satélite múltiplo-orbital e 5g.

Página atualizada pela última vez em: