Tamanho e Quota do Mercado de Sistemas de Prevenção de Colisão para Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

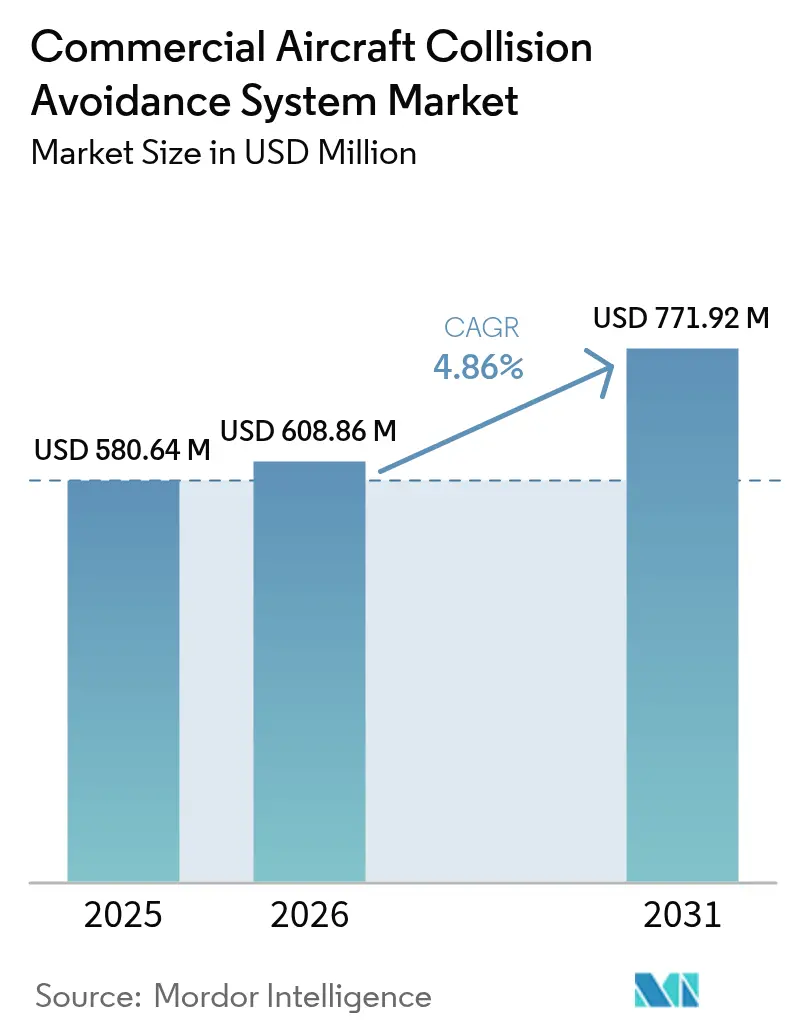

| Tamanho do Mercado (2026) | 608.86 Milhões de dólares |

| Tamanho do Mercado (2031) | 771.92 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

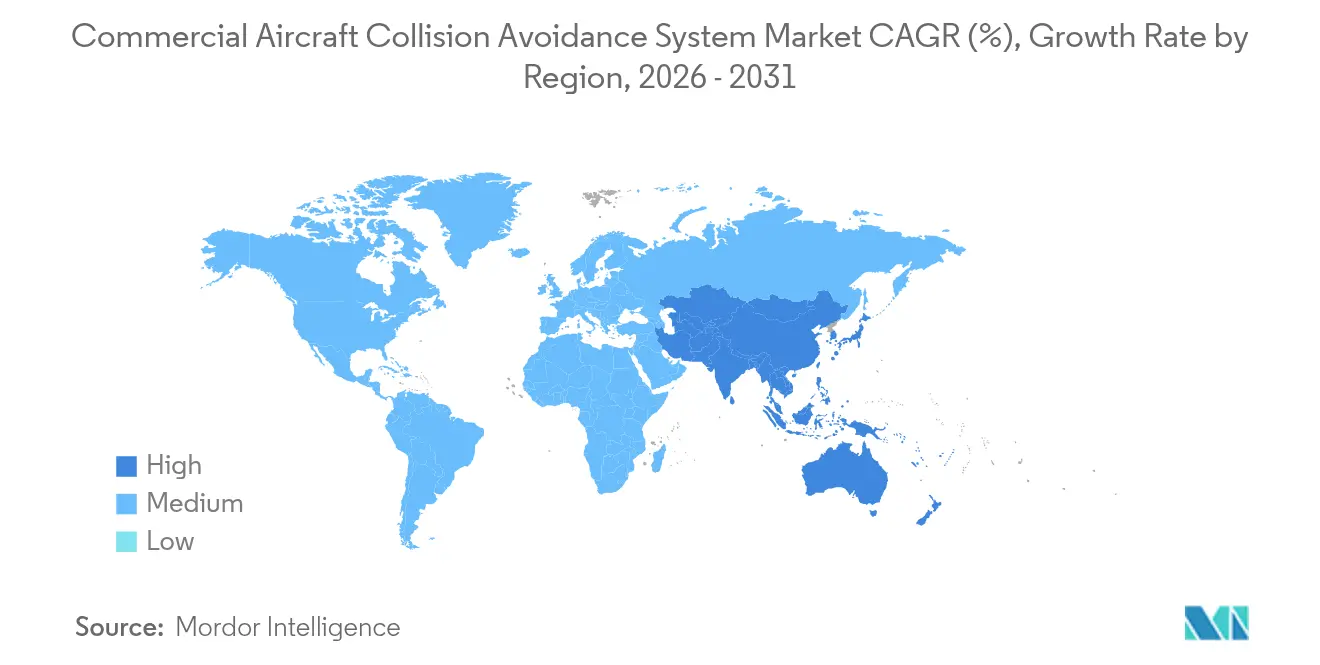

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Prevenção de Colisão para Aeronaves Comerciais por Mordor Intelligence

O tamanho do mercado de sistemas de prevenção de colisão para aeronaves comerciais em 2026 está estimado em USD 608,86 milhões, crescendo a partir do valor de 2025 de USD 580,64 milhões, com projeções para 2031 indicando USD 771,92 milhões, crescendo a uma CAGR de 4,86% no período 2026-2031. Mandatos robustos de modernização em regiões maduras, rápidas adições de frota em economias emergentes e a transição para plataformas ACAS Xa habilitadas por IA sustentam uma trajetória de crescimento prolongada para o mercado de sistemas de prevenção de colisão para aeronaves comerciais. Os programas de modernização do espaço aéreo (NextGen nos EUA, SESAR na Europa) aceleram a integração de soluções de prevenção de colisão ricas em vigilância, enquanto o sustentado investimento em I&D na integração de drones amplia a procura endereçável a longo prazo. Os OEMs concentram-se em suites de aviónicos verticalmente integradas que combinam TCAS, visão sintética e ADS-B In para minimizar a carga de trabalho do piloto, ao passo que os especialistas em pós-venda posicionam atualizações modulares que limitam o tempo de imobilização das aeronaves. As perturbações no fornecimento de semicondutores e os riscos de interferência de 5G na banda C moderam os cronogramas de entrega a curto prazo, embora a orientação proativa de certificação por parte das entidades reguladoras apoie o financiamento contínuo dos programas e atenue os diferimentos de procura.

Principais Conclusões do Relatório

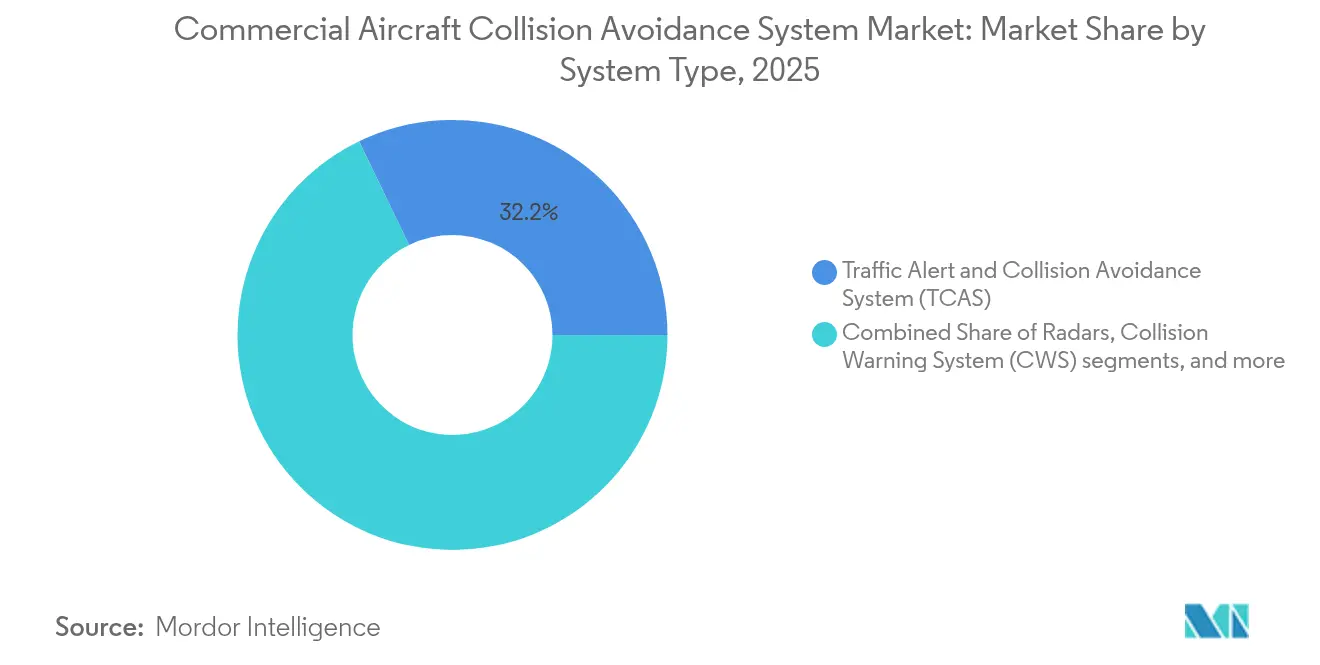

- Por tipo de sistema, o TCAS liderou com 32,15% da quota do mercado de sistemas de prevenção de colisão para aeronaves comerciais em 2025 e está projetado para registar uma CAGR de 5,46% até 2031.

- Por plataforma, a aviação comercial representou uma quota de 80,55% do mercado de sistemas de prevenção de colisão para aeronaves comerciais em 2025, enquanto os drones estão a caminho de uma CAGR de 6,04% entre 2026 e 2031.

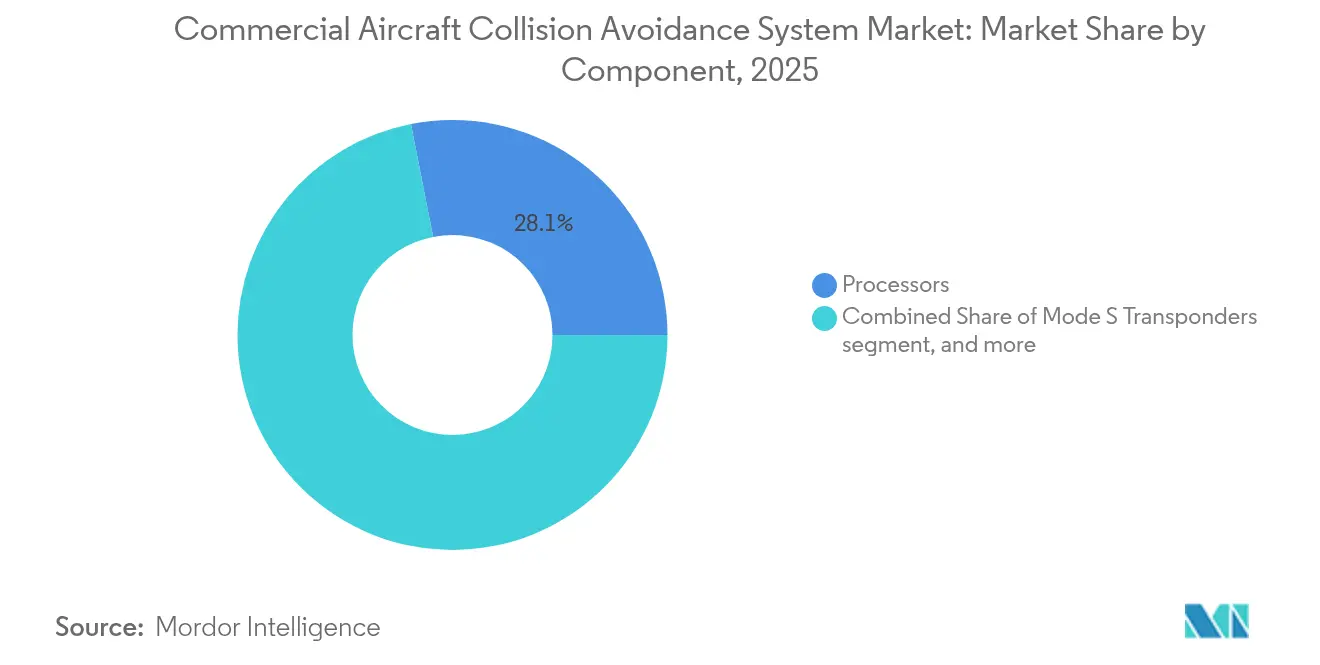

- Por componente, os processadores representaram uma quota de receita de 28,10% em 2025; antenas e sensores estão a avançar a uma CAGR de 5,32% até 2031.

- Por utilizador final, os canais OEM capturaram 58,10% da receita em 2025, ao passo que os serviços pós-venda estão a expandir-se a uma CAGR de 5,71% devido à modernização de frotas envelhecidas.

- Por geografia, a América do Norte reteve uma quota regional de 38,20% em 2025; a Ásia-Pacífico está prevista para registar a CAGR mais rápida de 5,68% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Sistemas de Prevenção de Colisão para Aeronaves Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos regulatórios da ICAO e da FAA para modernização de TCAS II e ACAS X | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento nas entregas de aeronaves de fuselagem estreita impulsionado pela expansão das transportadoras de baixo custo (LCC) | +0.9% | Ásia-Pacífico, MEA, América do Sul | Longo prazo (≥ 4 anos) |

| Avanços nos programas globais de modernização do espaço aéreo, como NextGen e SESAR | +0.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Implantação de sistemas ACAS Xa habilitados por IA para reduzir alertas desnecessários | +0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente pressão sobre as companhias aéreas para melhorar os índices de segurança dos passageiros | +0.6% | Global, com ênfase nos mercados de aviação maduros | Curto prazo (≤ 2 anos) |

| Aumento do I&D em sistemas de prevenção de colisão para integração do tráfego de drones | +0.5% | Global, com concentração em regiões avançadas em gestão do tráfego não tripulado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos regulatórios para modernização de TCAS II e ACAS X

Os ciclos de atualização da ICAO e da FAA obrigam as companhias aéreas a substituir o software e o hardware TCAS legados muito antes das janelas de manutenção padrão. Os operadores de rotas transatlânticas devem acomodar a conformidade com as versões 6.04a e 7.1, impulsionando soluções com dupla certificação e estimulando a procura de capacidade de vigilância híbrida. Surgem benefícios de efeito de rede porque densidades de equipamento mais elevadas em toda a frota melhoram a coordenação de avisos de resolução, amplificando os ganhos de segurança e eficiência. Os OEMs aproveitam o mandato para vender de forma cruzada transponders Modo S e processadores ADS-B In como pacotes integrados, reforçando as margens enquanto simplificam a documentação de certificação dos clientes. A visibilidade resultante das encomendas suporta o planeamento de produção plurianual e fluxos de receita protegidos para os fornecedores de aviónicos.[1]"AC 20-151B – Aprovação de Aeronavegabilidade de Sistemas de Alerta de Tráfego e Prevenção de Colisão," Administração Federal de Aviação, faa.gov

Crescimento rápido nas entregas de aeronaves de fuselagem estreita

As transportadoras de baixo custo na Ásia-Pacífico alimentam uma onda de aquisição sustentada focada nas famílias A320neo e B737 MAX, cada uma equipada de fábrica com TCAS II como padrão. As fuselagens de aeronaves de fuselagem estreita oferecem economia favorável para redes domésticas densas em rotas, mas expõem os operadores a um espaço aéreo terminal congestionado onde a integridade da prevenção de colisão é fundamental. Como muitas companhias aéreas financiam novas aeronaves através de estruturas de venda e arrendamento, os locadores insistem em aviónicos de vigilância atualizados para proteger a liquidez dos ativos, reforçando as taxas de equipamento dos sistemas em toda a frota. O crescimento das aeronaves de fuselagem estreita também estimula ação regulatória semelhante no Médio Oriente, em África e na América do Sul, onde as autoridades harmonizam as orientações com o Anexo 10 da ICAO para facilitar a conectividade inter-regional. Como resultado, o mercado de sistemas de prevenção de colisão para aeronaves comerciais usufrui de uma cadência de instalação estável diretamente ligada aos slots de produção dos OEMs.[2]"Resumo da Reunião de Estado do TCAS," Organização da Aviação Civil Internacional, icao.int

Programas de modernização do espaço aéreo (NextGen e SESAR)

As rotas de navegação baseada em desempenho encurtam a distância percorrida mas apertam a separação lateral e vertical, aumentando a dependência de lógica automatizada de deteção de conflitos. As ferramentas de resolução de conflitos do SESAR alimentam previsões de trajetória para os processadores TCAS, reduzindo os volumes de interrogação no canal de 1090 MHz e diminuindo os falsos avisos. As ligações de comunicações de dados da torre para a cabine de pilotagem do NextGen fornecem atualizações de intenção em tempo real que refinam a precisão da avaliação de ameaças pelo ACAS. Grupos de trabalho conjuntos da indústria desenvolvem protocolos padrão de mensagens de vigilância que minimizam os obstáculos de integração entre as marcas de aviónicos, reduzindo a complexidade de modernização para frotas de tipos mistos. Estas iniciativas elevam o valor do sistema para além da segurança de base, posicionando a tecnologia de prevenção de colisão como um facilitador central da expansão de capacidade em aeroportos metropolitanos congestionados.

Implantação de ACAS Xa habilitado por IA

Algoritmos de aprendizagem automática (ML) incorporados no ACAS Xa analisam taxas de aproximação, geometria de encontros e vetores de velocidade para eliminar avisos de resolução supérfluos que minam a confiança do piloto. Os ensaios de campo revelam uma redução de 55% nos alertas desnecessários em relação ao TCAS II, permitindo que as tripulações mantenham os perfis de altitude e evitem perturbações no controlo de tráfego aéreo. As companhias aéreas reportam poupanças mensuráveis no consumo de combustível porque menos excursões de altitude se traduzem num planeamento mais suave de subida e descida. As autoridades de certificação publicaram orientações que aprovam de forma retroativa os cartões de processador ACAS Xa nas baias de aviónicos existentes, reduzindo os custos de substituição de hardware para os operadores. Estas vantagens de desempenho e custo expandem materialmente a reserva endereçável do mercado de sistemas de prevenção de colisão para aeronaves comerciais para operadores regionais e de carga com restrições de custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevados custos de instalação e ciclo de vida para transportadoras regionais e de baixa margem | -0.8% | Global, com impacto agudo nas economias emergentes | Curto prazo (≤ 2 anos) |

| Perturbações na cadeia de fornecimento de semicondutores que afetam os sistemas de aviónicos | -0.6% | Global, com concentração na fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Risco de interferência de 5G na banda C com as frequências do altímetro de radar | -0.4% | América do Norte e regiões com implantação de 5G na banda C | Curto prazo (≤ 2 anos) |

| Atrasos regulatórios na implementação de sistemas em economias emergentes | -0.5% | Economias emergentes na APAC, MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados custos de instalação e ciclo de vida

Os kits completos de modernização de TCAS ou ACAS X — processadores, antenas, cablagem e ecrãs de cabine — têm um preço de equipamento próximo de USD 150.000; a mão de obra de instalação, a certificação de voo e o tempo de imobilização aumentam a propriedade total para cerca de USD 200.000 ao longo de 10 anos. As transportadoras regionais de margem reduzida na América do Sul e em África subsaariana frequentemente adiaram tais atualizações até pouco antes dos prazos regulatórios, prolongando os ciclos de vendas dos fornecedores. Os pacotes de financiamento oferecidos pelos OEMs e locadores aliviam a pressão sobre o fluxo de caixa, mas acrescentam custos de juros que corroem os retornos projetados de eficiência de combustível. Os operadores sensíveis ao custo tendem, por isso, para designs modulares que permitem implementações faseadas de funcionalidades alinhadas com as inspeções pesadas agendadas, mas esta adoção faseada atrasa o reconhecimento imediato de receita para os fornecedores. O obstáculo económico restringe a penetração a curto prazo em mercados de baixo rendimento, reduzindo o potencial ascendente para o mercado de sistemas de prevenção de colisão para aeronaves comerciais.[3]"Perspetivas sobre o Mercado de Pós-Venda de Aviação," Solomon Partners, solomonpartners.com

Perturbações na cadeia de fornecimento de semicondutores

Os microprocessadores de grau aeronáutico dependem de nós de fabricação de nicho com prazos de qualificação alargados em comparação com a eletrónica de consumo. As realocações de fundições na era da pandemia para clientes de automóveis e centros de dados criaram insuficiências de alocação que repercutem nos prazos de entrega de aviónicos. A escassez de processadores obriga os integradores a utilizar fontes duplas de fábricas secundárias, desencadeando novos programas de validação de hardware RTCA DO-254 que atrasam as certificações em 6 a 12 meses. As companhias aéreas à espera de peças de reposição devem imobilizar aeronaves ou operar sob isenções da lista de equipamento mínimo, degradando a fiabilidade de despacho e atrasando os cronogramas de modernização. Embora os fornecedores de primeiro nível construam inventários de reserva, os atrasos prolongados de componentes permanecem arriscados pelo menos até 2027, restringindo o crescimento dos envios para o mercado de sistemas de prevenção de colisão para aeronaves comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: A Dominância do TCAS Impulsiona a Evolução do Mercado

O TCAS detinha 32,15% da quota do mercado de sistemas de prevenção de colisão para aeronaves comerciais em 2025 e está previsto para registar uma CAGR de 5,46% até 2031. O impulso de adoção resulta de atualizações obrigatórias para o software versão 7.1, que integra vigilância ADS-B In e minimiza o congestionamento de interrogação no canal de 1090 MHz. O TAWS continua a proteger as frotas de turbinas que operam perto de terrenos montanhosos, enquanto as sobreposições de visão sintética simplificam a consciência situacional do piloto em modernos cockpits de vidro. A vigilância baseada em radar permanece crítica em espaços aéreos secundários que carecem de cobertura ADS-B uniforme, garantindo redundância do sistema em condições de sinal degradado. O OCAS e os produtos de aviso de colisão específicos para helicópteros abordam envelopes de voo a baixa altitude, abrindo canais de venda cruzada em nichos de helicópteros comerciais e serviços médicos de emergência.

Os participantes do mercado agrupam a lógica TCAS com suites de vigilância integradas que partilham processadores e ecrãs, reduzindo o peso do conjunto e diminuindo o consumo total de energia. Esta convergência reduz a pegada na cabine e liberta espaço no painel para atualizações de conectividade. À medida que a análise de IA se propaga dos programas de investigação ACAS Xa para os produtos TCAS convencionais, as frotas legadas beneficiam de melhorias apenas por software que cumprem os próximos padrões de desempenho sem substituição de hardware. Consequentemente, o TCAS permanece a linha de produto âncora em torno da qual os fornecedores desenvolvem propostas de valor incrementais, sustentando a visibilidade de receita a longo prazo no mercado de sistemas de prevenção de colisão para aeronaves comerciais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Por Plataforma: A Aviação Comercial Lidera enquanto os Drones Aceleram

As plataformas de aviação comercial comandaram uma quota de receita de 80,55% em 2025, sustentadas por instalações lineares padronizadas nas linhas de produção de aeronaves de corredor único e por acordos robustos de serviço pós-venda que incluem subscrições de ligação de dados e atualizações periódicas de software. As modernizações de aeronaves de fuselagem larga envolvem uma integração mais complexa devido a percursos de cablagem de corredor duplo e documentação de certificação alargada, gerando uma receita mais elevada por aeronave, mas ciclos de instalação mais longos. Os operadores de aviação geral adotam placas de processador de tamanho reduzido e ecrãs de tráfego integrados para melhorar a segurança sem incorrer em custos de grau de companhia aérea, impulsionando uma procura de substituição estável na frota de jatos executivos.

Os drones deverão registar uma CAGR de 6,04%, impulsionados por quadros regulatórios BVLOS e protótipos de mobilidade aérea urbana (UAM) que exigem paridade de deteção e evasão com aeronaves tripuladas. Processadores miniaturizados e antenas de arranjo em fase de baixo peso sustentam esta expansão, embora as vias de certificação permaneçam incipientes e prolonguem a conversão de receita. As colaborações entre setores por parte de incumbentes de aviónicos e empresas emergentes de robótica aceleram a maturação do produto, potencialmente desbloqueando uma oportunidade endereçável incremental significativa para o mercado de sistemas de prevenção de colisão para aeronaves comerciais além de 2030.

Por Componente: Os Processadores Permitem Funcionalidades Avançadas

Os processadores representaram 28,10% em 2025, refletindo o seu estatuto de espinha dorsal computacional dos algoritmos avançados de avaliação de ameaças e das rotinas de fusão de sensores. A transição para designs de sistema em chip prontos para IA aumenta o custo da lista de materiais, mas proporciona um desempenho transformador que permite o rastreio de múltiplas ameaças e taxas reduzidas de falsos alertas. Os transponders Modo S, críticos para a lógica de manobra coordenada, mantêm uma procura de modernização consistente dado os seus ciclos de substituição de 10 anos. As antenas e sensores, a experimentar uma CAGR de 5,32%, beneficiam da migração para arranjos ativos de varrimento eletrónico capazes de moldagem de feixe dinâmica que melhora a precisão do alcance sem penalidades de tamanho.

As unidades de exibição e aviso evoluem para sobreposições de visão sintética de alta resolução e esquemas de alerta auditivo intuitivos que reduzem a carga de trabalho do piloto. Os fornecedores aproveitam bibliotecas gráficas partilhadas entre funções de aviónicos para oferecer interfaces homem-máquina coesas. Coletivamente, a inovação de componentes sustenta um pipeline de atualização tecnológica que mantém os operadores de frota empenhados em programas de atualização faseados, acrescentando fluxos de receita recorrentes ao mercado de sistemas de prevenção de colisão para aeronaves comerciais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a aquisição do relatório

Por Utilizador Final: O Crescimento do Pós-Venda Reflete o Envelhecimento da Frota

Os canais OEM asseguraram 58,10% da receita de mercado em 2025 através da inclusão contratual de hardware de prevenção de colisão na linha de montagem final e do aproveitamento das eficiências do certificado de tipo. Os acordos de nível de serviço estruturados garantem atualizações de software e suporte de engenheiros de serviço de campo, reforçando a fidelidade do cliente a longo prazo. É importante notar que muitos OEMs incorporam agora subscrições de análise de dados nos contratos de compra, criando receita anual recorrente.

Os serviços pós-venda estão a expandir-se a uma CAGR de 5,71% porque aproximadamente 35% da frota comercial em serviço tem mais de 15 anos, desencadeando atualizações obrigatórias de obsolescência e compatibilidade. Os centros independentes de manutenção, reparação e revisão (MRO) diferenciam-se reduzindo o tempo de imobilização através da pré-fabricação de chicotes de cablagem e da utilização de auxiliares de manutenção em realidade aumentada (AR). As aplicações de gémeos digitais preveem falhas de componentes antes de eventos críticos de voo, permitindo que as companhias aéreas partilhem peças de reposição entre frotas irmãs e minimizem os custos de inventário. Este modelo centrado em serviços melhora a resiliência do mercado de sistemas de prevenção de colisão para aeronaves comerciais face à volatilidade das entregas de novas aeronaves.

Análise Geográfica

A América do Norte manteve uma quota de 38,20% do mercado de sistemas de prevenção de colisão para aeronaves comerciais em 2025, sustentada pelos mandatos de modernização da FAA e pela cultura enraizada de atualização tecnológica nas transportadoras principais dos EUA. A região beneficia de uma infraestrutura MRO madura e de proximidade com os equipamentos originais, o que comprime os prazos de certificação e facilita a adoção precoce dos programas de ensaio de voo do ACAS Xa. As autoridades canadianas alinham-se com as normas dos EUA, proporcionando um ambiente regulatório transfronteiriço unificado que simplifica as decisões de atualização de toda a frota.

A Ásia-Pacífico está projetada para registar uma CAGR de 5,68% até 2031, impulsionada pelo crescimento de tráfego de dois dígitos na Índia e no Sudeste Asiático e por uma carteira de encomendas sustentada de aeronaves de fuselagem estreita. A harmonização regulatória ao abrigo do Anexo 10 da ICAO fomenta o equipamento acelerado entre as transportadoras de baixo custo ansiosas por garantir direitos de tráfego internacional. A procura doméstica de comércio eletrónico também catalisa os investimentos em deteção e evasão para drones, complementando o volume tradicional de aeronaves tripuladas. No entanto, os calendários divergentes de implementação do 5G criam desafios de interoperabilidade dos altímetros de altitude que os operadores devem gerir através de diretivas técnicas regionais antes de concluírem as atualizações de prevenção de colisão.

A Europa detém uma base instalada sólida graças aos ensaios precoces de gestão de conflitos do SESAR. A integração contínua de dados ADS-B In na lógica TCAS promete ganhos de desempenho adicionais, incentivando as transportadoras a investir antes dos prazos mandatados. Em contrapartida, a América do Sul, o Médio Oriente e África ainda se debatem com infraestrutura de solo ADS-B limitada, tornando as soluções TCAS apoiadas em radar mais atrativas no curto prazo. O mosaico resultante de capacidades de vigilância molda as estratégias de entrada no mercado dos fornecedores, reforçando modelos de parceria localizados no mercado de sistemas de prevenção de colisão para aeronaves comerciais.

Panorama Competitivo

O mercado de sistemas de prevenção de colisão para aeronaves comerciais apresenta uma consolidação moderada: os cinco principais players representam uma receita combinada significativa, refletindo uma concentração importante mas não dominante. Honeywell International Inc., Thales Group, Garmin Ltd., L3Harris Technologies, Inc. e Collins Aerospace (RTX Corporation) executam integração vertical — concebendo processadores, antenas e ecrãs internamente — para salvaguardar a margem e reduzir as dependências de certificação. As relações de longa data com a Boeing e a Airbus asseguram posições de instalação de fábrica que canalizam receita consistente, enquanto o historial militar sustenta credenciais de fiabilidade rigorosas valorizadas pelos reguladores civis.

As alianças estratégicas proliferam à medida que os incumbentes prosseguem arquiteturas de sistema aberto conformes com os mandatos de Abordagem de Sistemas Abertos Modulares. Por exemplo, a Collins Aerospace adota uma plataforma de aviónicos comum em programas de jatos executivos e helicópteros, transferindo os benefícios de amortização de I&D entre volumes de unidades. Entretanto, a alienação pela L3Harris da sua unidade de aviónicos comerciais (agora Acron Aviation) sublinha as tendências de racionalização de portfólio que permitem a concentração em adjacências de crescimento, como os sensores de deteção e evasão para drones.

A intensidade competitiva aguça-se no segmento de drones, onde empresas de software ágeis introduzem motores de resolução de conflitos baseados na nuvem que contornam os modelos tradicionais centrados no hardware. Para contrariar isso, os fornecedores legados incorporam pilhas de ML diretamente nas unidades substituíveis em linha TCAS existentes, oferecendo um caminho de atualização sem substituição total de hardware. As transportadoras regionais sensíveis ao preço obtêm assim acesso a funcionalidades avançadas a custo marginal, complicando as perspetivas de disrupção por novos entrantes, mas estimulando o impulso de inovação em todo o mercado de sistemas de prevenção de colisão para aeronaves comerciais.

Líderes da Indústria de Sistemas de Prevenção de Colisão para Aeronaves Comerciais

Honeywell International Inc.

Thales Group

L3Harris Technologies, Inc.

Garmin Ltd.

Collins Aerospace (RTX Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Honeywell International Inc. foi contratada para fornecer sistemas de aviónicos, incluindo SmartTraffic TCAS/Modo S, para 13 novas aeronaves B737 MAX da LOT Polish Airlines, com entregas previstas para 2026.

- Fevereiro de 2024: A Malaysian Airlines estabeleceu uma parceria com a Thales para equipar 20 das suas aeronaves A330neo com aviónicos. A colaboração implica a instalação dos Sistemas de Prevenção de Colisão de Tráfego ACSS (T3CAS) e do Sistema de Gestão de Voo (FMS) da Thales nestas aeronaves.

- Julho de 2023: A FLARM Technology introduziu um novo sistema, FLARM (FLight alARM), concebido para aumentar a consciência situacional dos pilotos e prevenir colisões. Este sistema inovador consegue isso através da partilha das trajetórias de voo projetadas de uma aeronave com as aeronaves próximas, com base em dados recolhidos do tráfego aéreo circundante.

Âmbito do Relatório do Mercado Global de Sistemas de Prevenção de Colisão para Aeronaves Comerciais

Os sistemas de prevenção de colisão foram desenvolvidos como sistemas de melhoria da segurança para ajudar a reduzir o risco de colisões no ar entre aeronaves. Funcionam de forma independente do sistema de controlo de tráfego aéreo (ATC) terrestre e proporcionam prevenção de colisão para vários tipos de aeronaves. Se o risco de colisão for iminente, o sistema inicia uma manobra que reduzirá o risco de colisão.

O mercado de sistemas de prevenção de colisão para aeronaves comerciais é segmentado com base no tipo de aeronave e na geografia. Por tipo de aeronave, o mercado é segmentado em aeronaves de fuselagem estreita, fuselagem larga e aeronaves regionais. O relatório abrange também os tamanhos e previsões para o mercado de sistemas de prevenção de colisão para aeronaves comerciais nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Radares |

| Sistema de Alerta de Tráfego e Prevenção de Colisão (TCAS) |

| Sistema de Consciencialização e Aviso de Terreno (TAWS) |

| Sistema de Aviso de Colisão (CWS) |

| Sistema de Prevenção de Colisão com Obstáculos (OCAS) |

| Sistemas de Visão Sintética |

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais | |

| Drones |

| Processadores |

| Transponders Modo S |

| Antenas e Sensores |

| Unidades de Exibição/Aviso |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Por Tipo de Sistema | Radares | ||

| Sistema de Alerta de Tráfego e Prevenção de Colisão (TCAS) | |||

| Sistema de Consciencialização e Aviso de Terreno (TAWS) | |||

| Sistema de Aviso de Colisão (CWS) | |||

| Sistema de Prevenção de Colisão com Obstáculos (OCAS) | |||

| Sistemas de Visão Sintética | |||

| Por Plataforma | Aviação Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros Comerciais | |||

| Drones | |||

| Por Componente | Processadores | ||

| Transponders Modo S | |||

| Antenas e Sensores | |||

| Unidades de Exibição/Aviso | |||

| Por Utilizador Final | Fabricante de Equipamento Original (OEM) | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado global de sistemas de prevenção de colisão para aeronaves comerciais até 2031?

Está projetado que o mercado atinja USD 771,92 milhões até 2031, refletindo uma CAGR de 4,86% a partir do seu nível de 2026.

Qual tipo de sistema lidera atualmente a adoção?

O TCAS detém uma quota de mercado de 32,15% e permanece o tipo de sistema de crescimento mais rápido até 2031.

Qual região deverá crescer mais rapidamente?

A Ásia-Pacífico está definida para entregar uma CAGR de 5,68%, impulsionada pela expansão da frota de aeronaves de fuselagem estreita e pela harmonização regulatória.

Como é que os problemas na cadeia de fornecimento estão a afetar as implementações?

As escassez de semicondutores de grau aeronáutico prolongam os prazos de entrega de aviónicos em até um ano, atrasando alguns cronogramas de modernização e moderando o crescimento a curto prazo.

Os drones são um segmento de crescimento significativo?

Sim, os mandatos de deteção e evasão para operações BVLOS posicionam os drones entre as plataformas de crescimento mais rápido, com uma CAGR de 6,04% esperada até 2031.

Que anos abrange este Mercado de Sistemas de Prevenção de Colisão para Aeronaves Comerciais e qual foi o tamanho do mercado em 2025?

Em 2025, o mercado de sistemas de prevenção de colisão para aeronaves comerciais foi estimado em USD 608,86 milhões. O relatório abrange o tamanho histórico do mercado de Sistemas de Prevenção de Colisão para Aeronaves Comerciais para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do mercado de sistemas de prevenção de colisão para aeronaves comerciais para o período 2026-2031.

Página atualizada pela última vez em: