Tamanho e Participação do Mercado de Materiais para Aeronaves de Defesa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

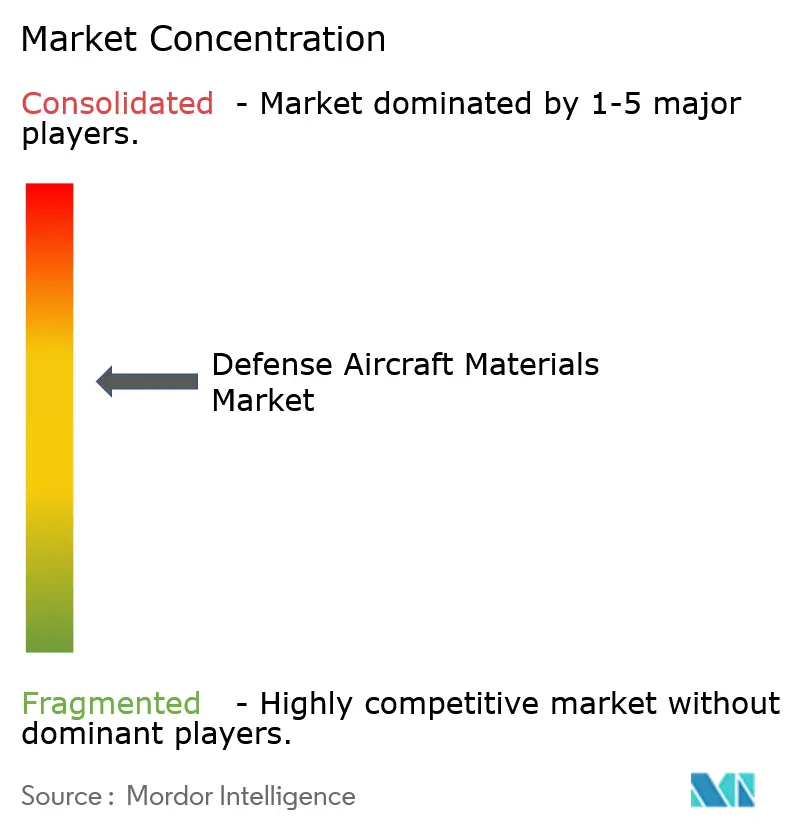

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais para Aeronaves de Defesa por Mordor Intelligence

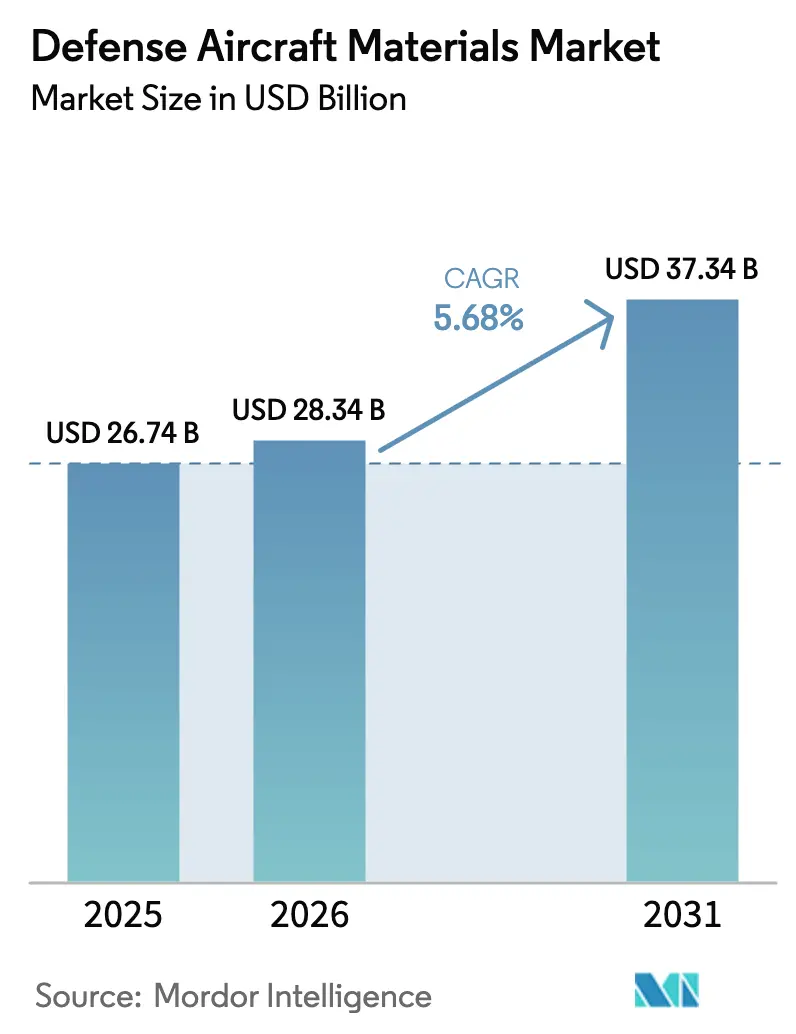

O tamanho do mercado de materiais para aeronaves de defesa deve crescer de USD 26,74 bilhões em 2025 para USD 28,34 bilhões em 2026 e está previsto para atingir USD 37,34 bilhões até 2031, a um CAGR de 5,68% no período de 2026-2031. A aquisição contínua de células de aeronaves F-35, Rafale e KF-21, juntamente com revisões de motores em nível de depósito, sustenta a demanda de base, mesmo com as cadeias de suprimentos se ajustando à redução da dependência de esponja de titânio russa. Os Fabricantes de Equipamentos Originais (OEMs) estão adotando cada vez mais a integração vertical e a manufatura aditiva para reduzir os prazos de entrega. Concomitantemente, as forças aéreas estão alocando orçamentos de manutenção mais elevados para a substituição de trens de pouso e discos de turbina, beneficiando os fornecedores de superligas à base de níquel. As flutuações de preços no titânio e no Inconel, impulsionadas por sanções e controles de exportação, estão levando os principais contratantes a garantir contratos plurianuais, transferindo os riscos de custo para os fornecedores a jusante. Na região Ásia-Pacífico, programas como o Tejas da Índia e o KF-21 da Coreia do Sul estão acelerando a localização das capacidades de forjamento, remodelando as estratégias globais de fornecimento. Além disso, a demanda por materiais leves continua a impulsionar o uso de ligas de titânio e alumínio-lítio tanto em novos projetos de produção quanto em projetos de retrofit, mitigando assim parte da pressão decorrente da substituição de materiais compósitos e apoiando o crescimento do mercado de materiais para aeronaves de defesa até 2031.

Principais Conclusões do Relatório

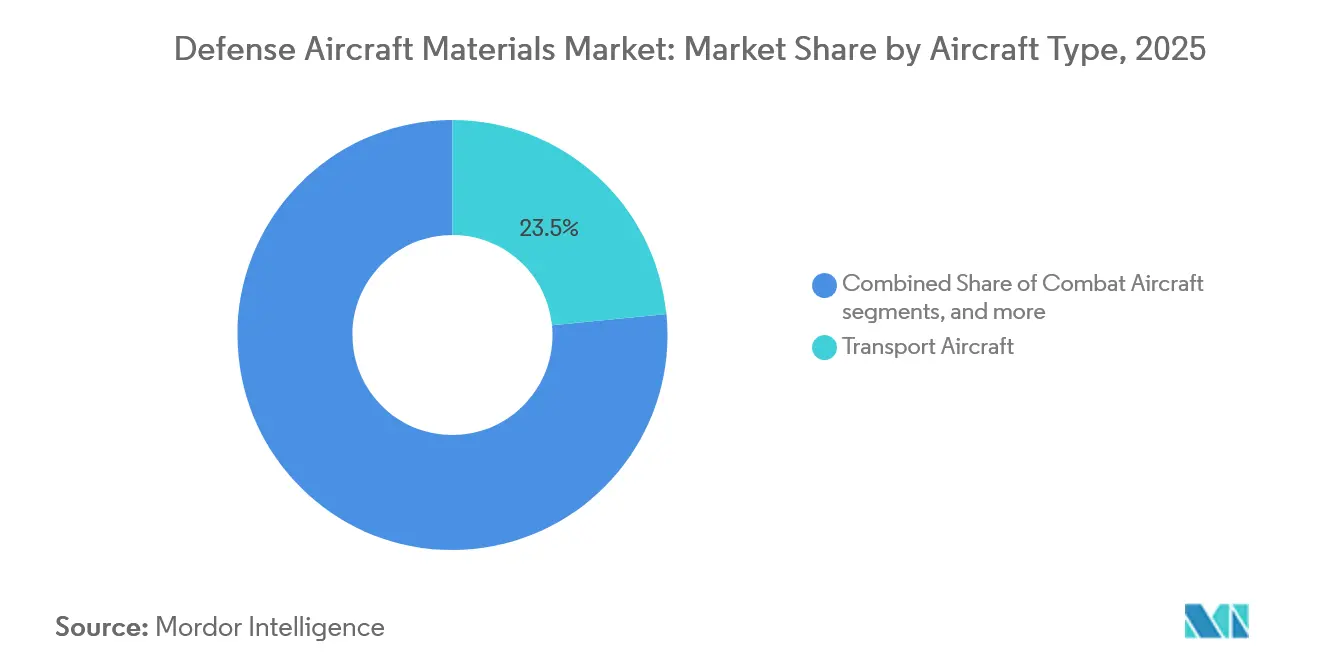

- Por tipo de aeronave, as aeronaves de transporte lideraram o mercado de materiais para aeronaves de defesa, respondendo por 23,45% da participação de mercado em 2025; as plataformas multifunção têm previsão de expansão a um CAGR de 5,76% até 2031.

- Por tipo de material, as ligas de alumínio responderam por 37,95% do mercado de materiais para aeronaves de defesa em 2025, enquanto as ligas de titânio têm projeção de registrar o maior CAGR de 5,83% até 2031.

- Por componente, as estruturas de célula responderam por 33,64% da receita em 2025; os sistemas de motor têm projeção de avançar a um CAGR de 5,25% até 2031.

- Por fase de usuário final, as aplicações linefit responderam por 69,05% do mercado de materiais para aeronaves de defesa em 2025, enquanto a atividade de retrofit tem projeção de registrar um CAGR de 5,05% até 2031.

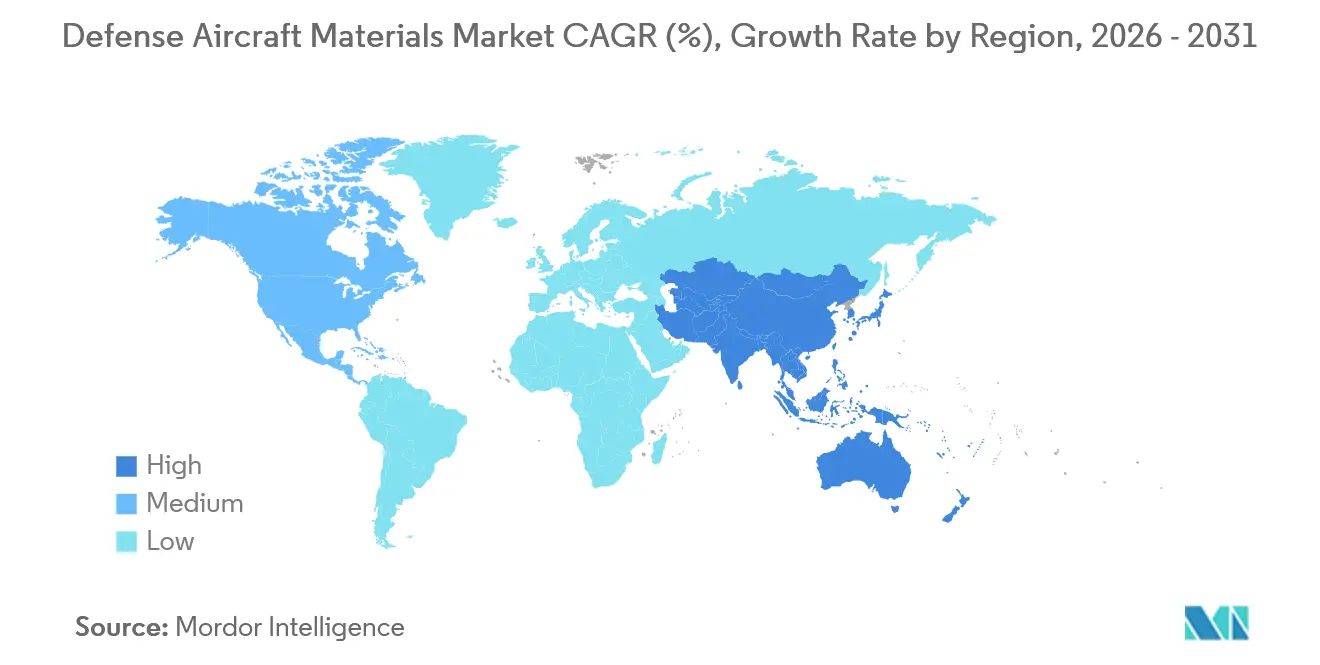

- Por geografia, a América do Norte respondeu por 33,69% da receita em 2025; a região Ásia-Pacífico tem projeção de registrar o maior CAGR regional de 5,96% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Materiais para Aeronaves de Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de modernização da defesa | +1.20% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Imperativo de materiais leves para economia de combustível | +0.90% | Global, liderado pela América do Norte e Europa para atualizações de frotas legadas | Longo prazo (≥ 4 anos) |

| Expansão da demanda global de MRO para frotas envelhecidas | +1.10% | América do Norte, Europa, Oriente Médio | Curto prazo (≤ 2 anos) |

| Relocalização e reciclagem para mitigar o risco de metais estratégicos | +0.70% | América do Norte, Europa, Ásia-Pacífico (Índia, Coreia do Sul, Japão) | Longo prazo (≥ 4 anos) |

| Adoção de manufatura aditiva de metais certificada | +0.60% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Aceleração da produção de aeronaves de corredor único pelos OEMs até 2030 | +0.80% | Global, ancorado pelos centros de OEMs da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos de Modernização da Defesa

Os gastos do Pentágono com aeronaves aumentaram 8% no exercício fiscal de 2025, alocando USD 52 bilhões para atualizações do F-35 Bloco 4, que requerem novas anteparas de titânio e longarinas de asa de alumínio. Os membros europeus da OTAN aumentaram os gastos com defesa em 6% em 2025, financiando contratos de extensão de vida útil do Eurofighter Typhoon que levaram a um aumento de 15% no consumo de chapas de alumínio em comparação com 2024. A Índia alocou USD 28 bilhões para aquisições de capital no exercício fiscal 2025-26, incluindo 83 caças Tejas Mk1A que utilizam extrusões de alumínio-lítio forjadas localmente. A Coreia do Sul orçou USD 3,2 bilhões para a produção em série do KF-21, obtendo forjamentos de titânio de prensas domésticas para evitar possíveis atrasos na obtenção de licenças de exportação. O orçamento oficial de defesa da China para 2025 aumentou 7,2%, com analistas estimando um adicional de 30% embutido em programas militares-civis para acelerar a produção do J-20. Esses desenvolvimentos expandem coletivamente o mercado de materiais para aeronaves de defesa à medida que as atividades de nova produção e revisão se intensificam.

Imperativo de Materiais Leves para Economia de Combustível

As forças aéreas da OTAN gastam mais de USD 10 bilhões anualmente em combustível de aviação, levando as equipes de aquisição a priorizar ligas de alumínio-lítio e titânio que reduzem o peso da fuselagem em 8-12%.[1]Academias Nacionais de Ciências, Engenharia e Medicina, "Tecnologias de Redução de Peso para Veículos e Aeronaves Militares," nasem.edu O tanqueiro KC-46 apresenta estruturas de alumínio 7085, que reduzem o peso da aeronave em 1.320 libras (600 kg) e alcançam uma economia de combustível de 4% ao longo da vida útil. O Ti-6Al-4V representa 15% da massa estrutural do F-35, concentrado em pilones de motor e encaixes de raiz de asa, onde sua vantagem de resistência de 40% sobre o aço justifica seu custo mais elevado. A Airbus emprega uma liga de alumínio-lítio, 2195, nos painéis de carga do A400M, que reduz o peso estrutural em 10% e estende o alcance em 200 milhas náuticas. O CH-53K da Sikorsky integra cabeças de rotor de titânio, reduzindo 450 kg do peso vazio e permitindo uma carga útil adicional de 1.800 kg. Essas especificações de materiais impulsionam investimentos em processos de forjamento e extrusão, apoiando o crescimento de longo prazo no mercado de materiais para aeronaves de defesa.

Expansão da Demanda Global de MRO para Frotas Envelhecidas

A idade média das aeronaves táticas dos EUA atingiu 29 anos em 2025, resultando em uma despesa de manutenção em depósito de USD 9,4 bilhões que incluiu a substituição de longarinas de alumínio corroídas e munhões de titânio fatigados. A Alemanha alocou EUR 400 milhões (USD 467,08 milhões) para revisões do Tornado, com foco em atualizações de revestimento de alumínio e suportes de motor de titânio até 2030. Os operadores do Oriente Médio enfrentam taxas de corrosão 40% mais altas do que as de regiões temperadas, resultando em maior demanda por carenagens de alumínio e fixadores de titânio. A Índia comprometeu USD 1,2 bilhão para revisões profundas das frotas MiG-29 e Jaguar, substituindo suportes de aço por inserções de titânio. Mesmo o programa F-35, relativamente novo, tem um orçamento de sustentação vitalício de USD 1,3 trilhão, que inclui a substituição frequente de pás de turbina de níquel e discos de titânio. O aumento das horas de voo e os adiamentos de aposentadoria estão impulsionando o crescimento do mercado secundário no mercado de materiais para aeronaves de defesa.

Adoção de Manufatura Aditiva de Metais Certificada

Em 2024, a FAA aprovou a tampa de sumidouro do motor F110 sinterizada a laser da GE Aerospace, reduzindo os prazos de aquisição de 18 meses para 6 meses. A Honeywell introduziu suportes de titânio que são 30% mais leves do que as peças usinadas, consolidando quatro componentes em uma única peça impressa. A Materialise obteve a certificação EN 9100 em 2024, permitindo a entrega direta de coletores hidráulicos de alumínio para a Airbus e eliminando ciclos de ferramental de 12 semanas. A Força Aérea dos EUA imprimiu mais de 50.000 peças metálicas em 2025, alcançando uma economia de custo unitário de 40% e permitindo a produção de peças sobressalentes no local em bases avançadas. O quadro de qualificação da NASA de 2024 padronizou os protocolos de teste de fadiga, abordando uma barreira significativa à adoção. Embora a manufatura aditiva certificada represente menos de 2% da massa total dos componentes, ela aumenta a resiliência da cadeia de suprimentos e mitiga interrupções no fornecimento no mercado de materiais para aeronaves de defesa.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de titânio e superligas | -0.80% | Global, aguda na Europa e Ásia-Pacífico dependentes do fornecimento russo | Curto prazo (≤ 2 anos) |

| Ameaça de substituição por compósitos | -0.50% | Global, liderado pela adoção pelos OEMs da América do Norte | Longo prazo (≥ 4 anos) |

| Escassez de esponja de titânio com controle de exportação | -0.60% | Europa, Ásia-Pacífico, América do Norte (secundário) | Médio prazo (2-4 anos) |

| Proibições de REACH/PFAS elevando os custos de revestimento | -0.40% | Europa, com repercussão na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Titânio e Superligas

Os preços da esponja de titânio subiram 45% entre janeiro de 2024 e dezembro de 2025 devido a sanções que perturbaram a participação de 35% da VSMPO-AVISMA no fornecimento aeroespacial global.[2]Reuters, "Preços do Titânio Disparam em Meio a Restrições de Exportação Russas," reuters.com Embora a Boeing e a Airbus tenham reaberto instalações de produção de esponja nos EUA, os custos permanecem 30% mais altos do que o fornecimento russo, levando ao aumento dos preços de tarugos e prazos de entrega estendidos de até 26 semanas. Os preços à vista de Inconel e Hastelloy à base de níquel subiram 28% em 2025, impulsionados pelos impostos indonésios sobre exportação de minério e pelas restrições chinesas sobre terras raras, apertando ainda mais o fornecimento de discos de turbina. Os Fabricantes de Equipamentos Originais (OEMs) transferiram esses riscos para a cadeia a jusante por meio de contratos de preço fixo, comprimindo as margens dos fornecedores de segundo nível e moderando o crescimento no mercado de materiais para aeronaves de defesa.

Ameaça de Substituição por Compósitos

Os compósitos de fibra de carbono agora constituem 25% da massa estrutural do F-35, substituindo o alumínio em revestimentos de asa e painéis de fuselagem. O modelo de produção do 787 da Boeing, adaptado para derivados militares, eliminou 40.000 rebites de alumínio por fuselagem. A Airbus estendeu o uso de compósitos para a caixa de asa externa do A400M, reduzindo o peso estrutural em 800 kg. No entanto, os compósitos são inadequados para zonas de alta temperatura, como pilones de motor (600 °C) ou áreas sujeitas a cargas de impacto do trem de pouso, garantindo demanda contínua por titânio e aço nessas aplicações. Adicionalmente, a complexidade dos reparos e a suscetibilidade à degradação do revestimento em alta umidade limitam a substituição completa dos pontos de ancoragem metálicos, sustentando a demanda por peças metálicas no mercado de materiais para aeronaves de defesa e mitigando os riscos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Plataformas Multifuncionais Impulsionam a Complexidade Metálica

Os caças multifuncionais estão projetados para crescer a um CAGR de 5,76%, superando o mercado geral de materiais para aeronaves de defesa. Esse crescimento é impulsionado pelas forças aéreas que consolidam suas frotas em torno de plataformas bimotor que requerem anteparas de titânio de alta resistência e longarinas de alumínio projetadas para manobras de 9 g.[3]Força Aérea dos EUA, "Relatório de Operações de Manutenção em Depósito FY2024," af.mil Espera-se que as aeronaves de transporte respondam por 23,45% da receita em 2025, apoiadas por programas de sustentação para C-130J e A400M, que consomem volumes significativos de extrusões de alumínio e forjamentos de trem de pouso de titânio. Os caças de superioridade aérea de combate, apesar de menores volumes de aquisição, incorporam denso conteúdo de titânio e superligas em compartimentos de motor e pilones de armamento. Os treinadores e aeronaves de rotor contribuem com demanda estável, mas de menor valor, com fuselagens de alumínio-lítio e conjuntos de cabeça de rotor de titânio impulsionando pedidos do mercado secundário. Ambientes operacionais severos, como poeira do deserto e névoa salina marítima, aceleram a corrosão, reduzindo os ciclos de substituição e impulsionando a demanda do mercado secundário.

As plataformas de asa fixa dominam a concentração de volume devido às suas estruturas maiores em comparação com as aeronaves de rotor. Os projetos multifuncionais também integram mais componentes metálicos do que os predecessores de missão única, garantindo uma demanda sustentada por componentes de titânio e alumínio. Essa tendência apoia o crescimento contínuo no mercado de materiais para aeronaves de defesa, mesmo à medida que os materiais compósitos ganham espaço.

Por Tipo de Material: O Titânio Avança enquanto o Alumínio Mantém o Volume

Espera-se que as ligas de alumínio permaneçam dominantes, respondendo por 37,95% da receita em 2025, devido ao seu uso generalizado em estruturas de fuselagem e nervuras de asa onde a eficiência de custo é crítica. As ligas de titânio, no entanto, estão projetadas para crescer a um CAGR de 5,83% até 2031, impulsionadas por aplicações em pás de compressor, trem de pouso e pilones, onde a redução de peso aumenta diretamente o raio de combate. As superligas e metais refratários, embora de nicho, são indispensáveis para temperaturas de entrada de turbina superiores a 1.100 °C, garantindo seu papel nos componentes do motor.

Os aços de alta resistência continuam a ser usados em munhões de trem de pouso e ganchos de arresto, que requerem tenacidade excepcional. As ligas de alumínio-lítio, oferecendo uma redução de peso de 10% em relação ao alumínio tradicional a prêmios de custo moderados, estão expandindo sua presença em programas de retrofit. A combinação de materiais posiciona o titânio como o líder em valor e o alumínio como a âncora de volume, garantindo resiliência no mercado de materiais para aeronaves de defesa.

Por Componente: Sistemas de Motor Aceleram em Meio às Pressões de Sustentação

Espera-se que as estruturas de fuselagem contribuam com 33,64% da receita em 2025, enquanto os sistemas de motor estão projetados para crescer a um CAGR de 5,25%. Esse crescimento é impulsionado por revisões em depósito para motores F135 e F110, que requerem a substituição de discos de turbina de níquel e pás de compressor de titânio em ciclos de 3.000 horas.

Os conjuntos de trem de pouso mantêm demanda consistente devido às altas taxas de saídas, enquanto as carcaças de aviônica crescem em linha com os programas de atualização de radar, que requerem invólucros de alumínio usinados com precisão. Os ganhos incrementais em interiores são impulsionados por conversões VIP que adotam estruturas de assento de alumínio-lítio. Mudanças regulatórias, como proibições de cromo hexavalente e PFAS, estão levando à reformulação de revestimentos e selantes, o que aumenta os custos de consumíveis e adiciona prêmios relacionados à conformidade em todo o mercado de materiais para aeronaves de defesa.

Por Fase do Usuário Final: Dominância da Instalação Original Reflete o Impulso de Novas Construções

Espera-se que as entregas de instalação original respondam por 69,05% da receita em 2025, apoiadas por pedidos plurianuais para aeronaves F-35, Rafale e KF-21, que garantem volumes previsíveis de titânio e alumínio para fornecedores qualificados. O crescimento do retrofit está projetado em um CAGR de 5,05%, à medida que os orçamentos priorizam aquisições de quinta geração.

No entanto, as frotas envelhecidas de aeronaves F-16, Tornado e C-130 requerem extensões periódicas de vida útil da asa e substituições de trem de pouso, sustentando um segmento de retrofit de USD 2 bilhões até 2031. O mercado de materiais para aeronaves de defesa equilibra pipelines estáveis de instalação original com oportunidades de mercado secundário impulsionadas pelo envelhecimento da frota.

Análise Geográfica

Espera-se que a América do Norte responda por 33,69% da receita em 2025, impulsionada por USD 52 bilhões em gastos do Pentágono com aeronaves e uma indústria de metais doméstica que produz 40.000 toneladas de alumínio de grau aeroespacial e 8.000 toneladas de titânio anualmente. A região Ásia-Pacífico está projetada para crescer à taxa mais rápida, com um CAGR de 5,96%, alimentada pela produção do J-20 da China atingindo 80 unidades por ano, pelos mandatos de abastecimento do Atmanirbhar Bharat da Índia e pelo programa KF-21 da Coreia do Sul garantindo a produção local de anteparas e longarinas. A Europa, embora atrás em participação de mercado, se beneficia dos programas FCAS e Tempest, que visam localizar a aquisição de superligas e titânio dentro da região, canalizando pedidos para empresas como Safran e Airbus Aerostructures (Airbus SE).

As cadeias de suprimentos regionais estão passando por mudanças significativas. As reinicializações de esponja nos EUA e as expansões da capacidade de forjamento polonesa reduzem as dependências transatlânticas, enquanto os governos asiáticos subsidiam instalações de forjamento para aumentar a autonomia estratégica. No Oriente Médio, a demanda do mercado secundário para frotas F-15SA e Rafale permanece forte, embora a capacidade de forjamento doméstico limitada restrinja a captura de valor. A América do Sul permanece um mercado de nicho, ancorado pelo programa KC-390 do Brasil e impulsionado por requisitos de compensação para conteúdo local. No geral, a mudança dos centros de produção está redistribuindo o crescimento, enquanto os aumentos de volume absoluto em todas as regiões reforçam a diversificação global do mercado de materiais para aeronaves de defesa.

Cenário Competitivo

Os cinco principais fornecedores, Howmet, GKN, Safran, VSMPO-AVISMA e Airbus Aerostructures (Airbus SE), controlam aproximadamente 40% da capacidade global de forjamento de titânio e extrusão de alumínio, indicando concentração moderada de mercado. A prensa isotérmica da Howmet em Indiana em 2026 deve reduzir o desperdício em 30% e encurtar os prazos de entrega em oito meses, demonstrando o impacto dos investimentos de capital. A joint venture de 2025 entre Safran e GKN visa estabelecer um centro de forjamento francês de EUR 300 milhões (USD 350,38 milhões), visando 70% de conteúdo europeu para componentes do FCAS. A reinicialização da esponja de Utah pela ATI e o fundidor de titânio a montante da Hanwha destacam estratégias nacionais para proteger programas de defesa contra possíveis sanções. A manufatura aditiva certificada está emergindo como uma área de crescimento, com a pá de compressor impressa aprovada pela FAA da GE Aerospace demonstrando o potencial de peças sobressalentes sob demanda que contornam os processos tradicionais de forjamento.

A intensidade competitiva está aumentando à medida que os principais fabricantes europeus e americanos competem por fornecimentos limitados de esponja não russa, enquanto os novos participantes indianos e sul-coreanos aproveitam o capital subsidiado para reduzir os custos ocidentais em 20%. A atividade de patentes está focada no forjamento isotérmico de alumineto de titânio, com a Howmet registrando 12 patentes apenas em 2024-25. O mercado de materiais para aeronaves de defesa é caracterizado por um equilíbrio entre titulares estabelecidos e players regionais emergentes em meio a uma cadeia de suprimentos fragmentada.

Líderes do Setor de Materiais para Aeronaves de Defesa

Howmet Aerospace Inc.

Safran S.A.

PJSC VSMPO-AVISMA Corporation

Airbus Aerostructures (Airbus SE)

GKN Aerospace Services Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Aerovironment garantiu um contrato de USD 20 milhões para Cerâmicas de Materiais e Processos Avançados (CAMP) do Laboratório de Pesquisa da Força Aérea (AFRL) da Diretoria de Materiais e Manufatura. O contrato visa avançar materiais cerâmicos e compósitos de matriz cerâmica (CMCs) de próxima geração para aplicações aeroespaciais e de defesa em condições extremas, apoiando as Forças Aérea e Espacial dos EUA. Ao longo de 39 meses, os especialistas em materiais da Aerovironment colaborarão com cientistas e engenheiros do AFRL na Base Aérea de Wright-Patterson em Dayton, Ohio. O foco será na aceleração do desenvolvimento, na implantação mais rápida de capacidades avançadas e no aprimoramento da prontidão de missão, ao mesmo tempo em que se reduzem os custos do ciclo de vida. O projeto utilizará técnicas avançadas de manufatura aditiva, impressão tridimensional (3D) e integração de sensores para desenvolver estruturas leves e termicamente resilientes, incluindo veículos aerodinâmicos de alta velocidade, motores de turbina, sistemas de propulsão a foguete, blindagem transparente, telhas de proteção térmica e extensões de bocal.

- Junho de 2025: A AeroVironment, Inc., líder global em inovação em tecnologia de defesa, recebeu um contrato de USD 20 milhões do Laboratório de Pesquisa da Força Aérea (AFRL) da Diretoria de Materiais e Manufatura. O contrato, intitulado Cerâmicas de Materiais e Processos Avançados (CAMP), visa aprimorar materiais cerâmicos e compósitos de matriz cerâmica (CMCs) de próxima geração para aplicações aeroespaciais e de defesa exigentes, reforçando o apoio às Forças Aérea e Espacial dos EUA.

- Março de 2025: A Korea Aerospace Industries (KAI) e a Hanwha Aerospace garantiram contratos superiores a KRW 3 trilhões (aproximadamente USD 2,2 bilhões) para fabricar aeronaves de combate KF-21 adicionais e motores General Electric F414 para a Força Aérea da República da Coreia (RoKAF). O novo acordo, concedido pela Administração do Programa de Aquisição de Defesa (DAPA), aloca KRW 2,39 trilhões (aproximadamente USD 1,75 bilhão) à KAI, com o contrato previsto para se estender até dezembro de 2028. O contrato da Hanwha Aerospace, avaliado em KRW 623,2 bilhões (aproximadamente USD 456 milhões), inclui a produção licenciada de 40 motores F414 adicionais e peças de reposição relacionadas.

Escopo do Relatório Global do Mercado de Materiais para Aeronaves de Defesa

O mercado de materiais para aeronaves de defesa compreende materiais forjados, fundidos, extrudados, usinados ou fabricados de forma aditiva a partir de componentes de alumínio, titânio, aço e ligas à base de níquel que formam as estruturas primárias, elementos de motor, conjuntos de trem de pouso e acessórios auxiliares de aeronaves militares e operadas pelo governo. O estudo do mercado de materiais para aeronaves de defesa abrange a produção, instalação, manutenção, reparo e revisão desses componentes em aeronaves de asa fixa e aeronaves de rotor de combate, transporte, treinamento e suporte de missão. O mercado também captura os ciclos de substituição em nível de componente que ocorrem durante as revisões em depósito de motores, trens de pouso e subconjuntos estruturais.

O mercado de materiais para aeronaves de defesa é segmentado por tipo de aeronave, tipo de material, componente, fase do usuário final e geografia. Por tipo de aeronave, o mercado é segmentado em aeronaves de asa fixa e aeronaves de rotor. Por tipo de material, o mercado é segmentado em ligas de alumínio, ligas de titânio, aços de alta resistência, superligas e outros metais especiais. Por componente, o mercado é segmentado em estruturas de fuselagem, sistemas de motor, invólucros de aviônica e eletrônica, trem de pouso e sistemas de frenagem, interiores e assentos, e revestimentos, selantes e consumíveis. Pela fase do usuário final, o mercado é segmentado em instalação original (produção OEM) e retrofit (manutenção, reparo e revisão). Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O dimensionamento e as previsões do mercado foram fornecidos em valor (USD bilhões) para todos os segmentos acima.

| Aeronaves de Asa Fixa | Aeronaves de Combate |

| Aeronaves Multifuncionais | |

| Aeronaves de Treinamento | |

| Aeronaves de Transporte | |

| Outras Aeronaves | |

| Aeronaves de Rotor | Helicóptero Multimissão |

| Helicóptero de Transporte | |

| Outros Helicópteros |

| Ligas de Alumínio |

| Aços de Alta Resistência |

| Ligas de Titânio |

| Materiais Compósitos |

| Superligas e Metais Refratários |

| Polímeros Especiais e Adesivos |

| Estruturas de Fuselagem |

| Sistemas de Motor |

| Invólucros de Aviônica e Eletrônica |

| Trem de Pouso e Sistemas de Frenagem |

| Interior e Assentos |

| Revestimentos, Selantes e Consumíveis |

| Instalação Original |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Aeronave | Aeronaves de Asa Fixa | Aeronaves de Combate | |

| Aeronaves Multifuncionais | |||

| Aeronaves de Treinamento | |||

| Aeronaves de Transporte | |||

| Outras Aeronaves | |||

| Aeronaves de Rotor | Helicóptero Multimissão | ||

| Helicóptero de Transporte | |||

| Outros Helicópteros | |||

| Por Tipo de Material | Ligas de Alumínio | ||

| Aços de Alta Resistência | |||

| Ligas de Titânio | |||

| Materiais Compósitos | |||

| Superligas e Metais Refratários | |||

| Polímeros Especiais e Adesivos | |||

| Por Componente | Estruturas de Fuselagem | ||

| Sistemas de Motor | |||

| Invólucros de Aviônica e Eletrônica | |||

| Trem de Pouso e Sistemas de Frenagem | |||

| Interior e Assentos | |||

| Revestimentos, Selantes e Consumíveis | |||

| Por Fase do Usuário Final | Instalação Original | ||

| Retrofit | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de materiais para aeronaves de defesa?

Está em USD 28,34 bilhões em 2026 e está projetado para atingir USD 37,34 bilhões até 2031, refletindo um CAGR de 5,68%.

Qual material contribui com a maior participação de receita atualmente?

As ligas de alumínio lideram com uma participação de 37,95%, graças ao seu uso generalizado em estruturas de fuselagem, nervuras de asa e estruturas de superfície de controle.

Por que as ligas de titânio estão crescendo mais rapidamente do que outros metais?

Elas oferecem uma vantagem de peso de 40% sobre o aço e toleram o calor de 600 °C dos pilones de motor, impulsionando um CAGR de 5,83% até 2031.

Como as sanções ao titânio russo afetam as cadeias de suprimentos?

As sanções removeram 35% da capacidade global de esponja de grau aeroespacial, elevando os preços em 45% e estendendo os prazos de entrega de tarugos para 26 semanas.

Qual é o papel da manufatura aditiva na produção de peças metálicas?

Os componentes de motor de titânio impressos e certificados pela FAA agora reduzem os prazos de entrega de 18 meses para 6 meses e cortam os custos em cerca de 40%, embora ainda representem menos de 2% da massa total dos componentes.

Qual região deve registrar o crescimento mais rápido até 2031?

Ásia-Pacífico, com um CAGR de 5,96%, alimentada pela aceleração da produção do J-20 da China, pelos programas Tejas e AMCA da Índia e pela produção em série do KF-21 da Coreia do Sul.

Página atualizada pela última vez em: