Tamanho e Participação do Mercado de Eletrificação de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.02% CAGR |

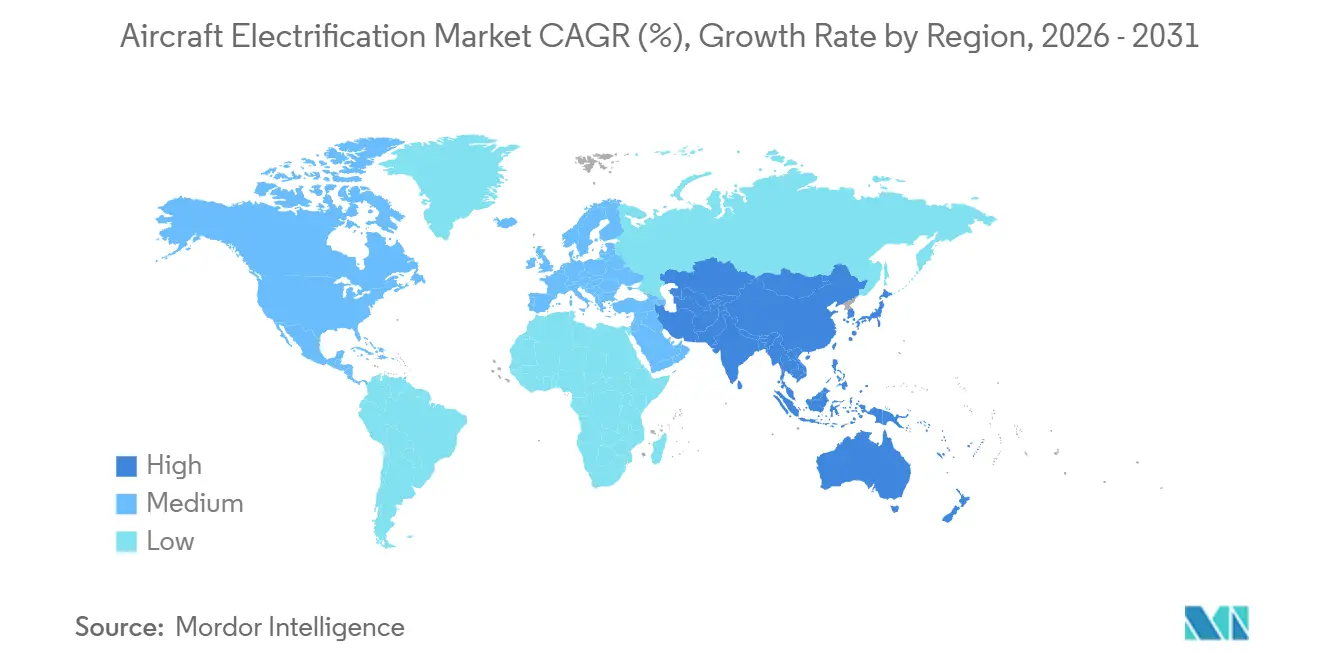

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

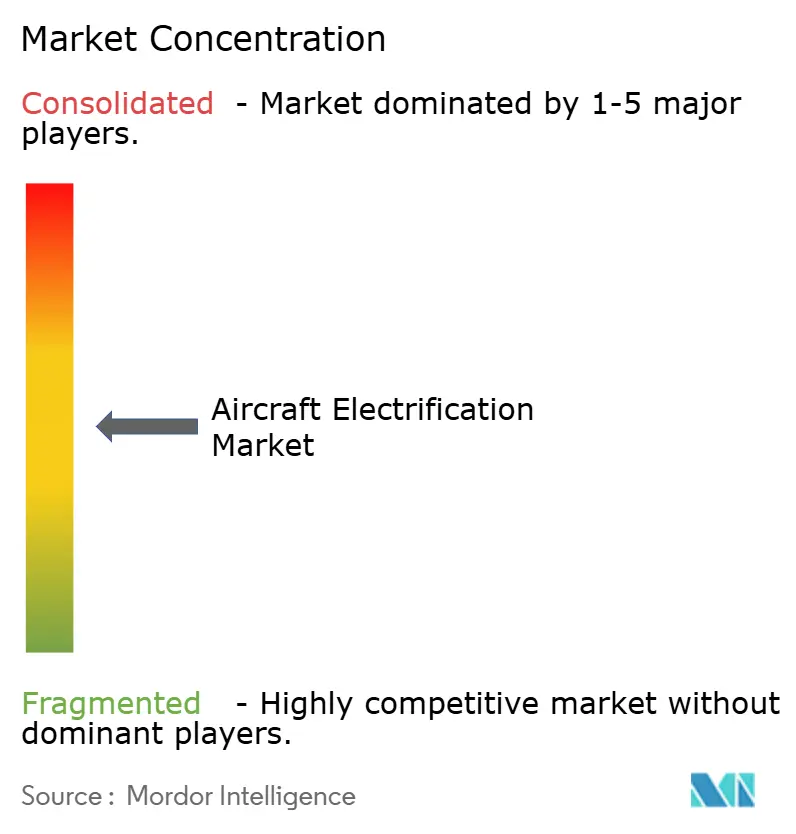

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrificação de Aeronaves por Mordor Intelligence

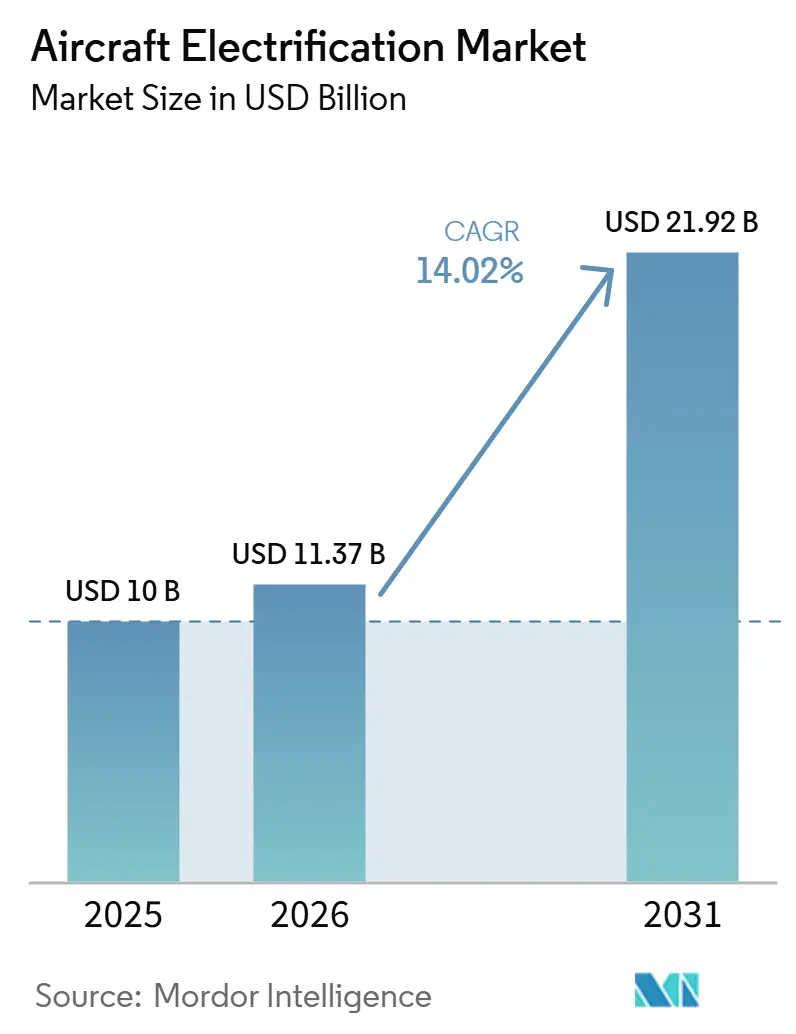

O tamanho do mercado de eletrificação de aeronaves deve crescer de 10,00 bilhões de USD em 2025 para 11,37 bilhões de USD em 2026, com previsão de atingir 21,92 bilhões de USD até 2031, a um CAGR de 14,02% no período de 2026 a 2031. O mercado de eletrificação de aeronaves está em expansão à medida que as companhias aéreas enfrentam regulamentações de emissões mais rígidas e maior pressão para reduzir as emissões operacionais ao longo de longos ciclos de vida dos ativos. O mercado de eletrificação de aeronaves está avançando primeiramente em direção a sistemas mais elétricos e híbrido-elétricos, pois essas abordagens se alinham melhor com os caminhos de certificação existentes e os ciclos de renovação de frota do que a substituição total de aeronaves. Programas de defesa e projetos de mobilidade aérea urbana adicionam demanda menos vinculada aos preços de combustível, conferindo ao mercado de eletrificação de aeronaves uma base de crescimento mais ampla do que a aviação comercial isoladamente. A concorrência está se formando em torno de grandes fornecedores de subsistemas com ampla experiência em certificação e desenvolvedores menores focados em nichos de propulsão, carregamento e armazenamento de energia no mercado de eletrificação de aeronaves. As condições de financiamento permanecem mais restritivas para desenvolvedores especializados, mas o cofinanciamento público, o trabalho de infraestrutura e o progresso constante em baterias e eletrônica de potência ainda criam espaço para novos papéis de fornecedores e parcerias de longo ciclo em todo o mercado de eletrificação de aeronaves.

Principais Conclusões do Relatório

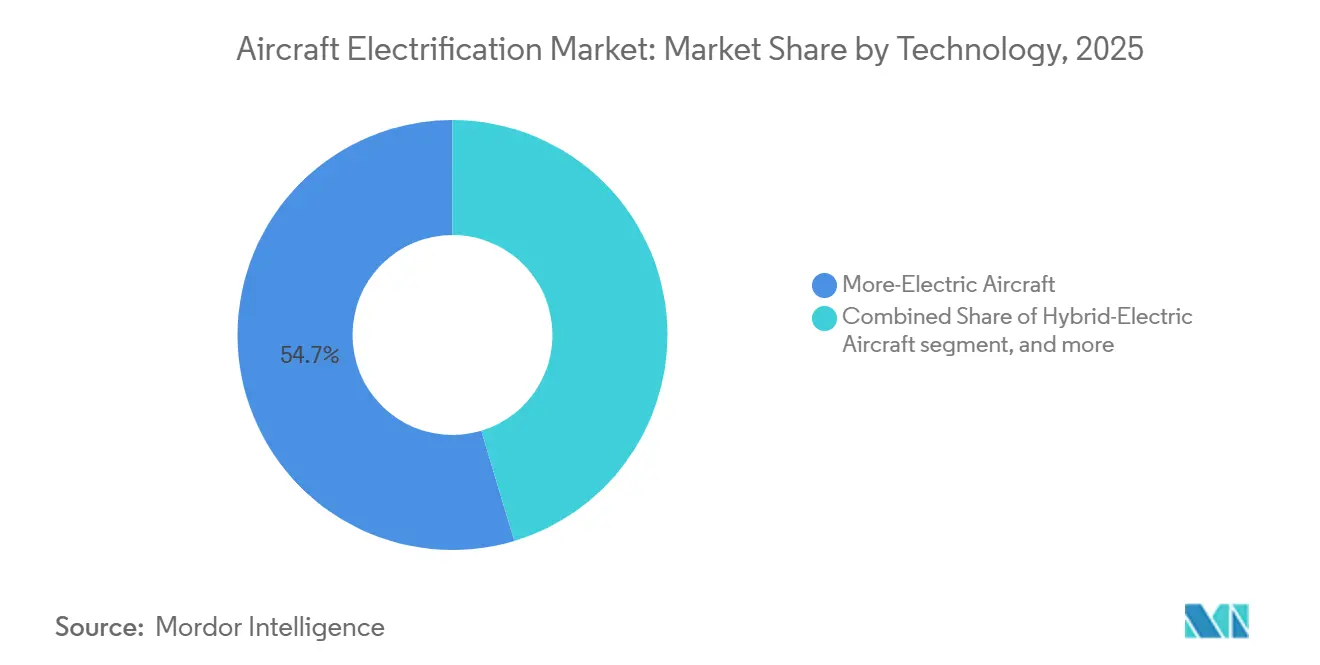

- Por tecnologia, as aeronaves mais elétricas detinham 54,65% de participação em 2025, enquanto as aeronaves totalmente elétricas têm projeção de expansão a um CAGR de 19,86% até 2031.

- Por plataforma, a aviação comercial detinha 46,75% de participação em 2025, enquanto a mobilidade aérea avançada tem projeção de expansão a um CAGR de 23,90% até 2031.

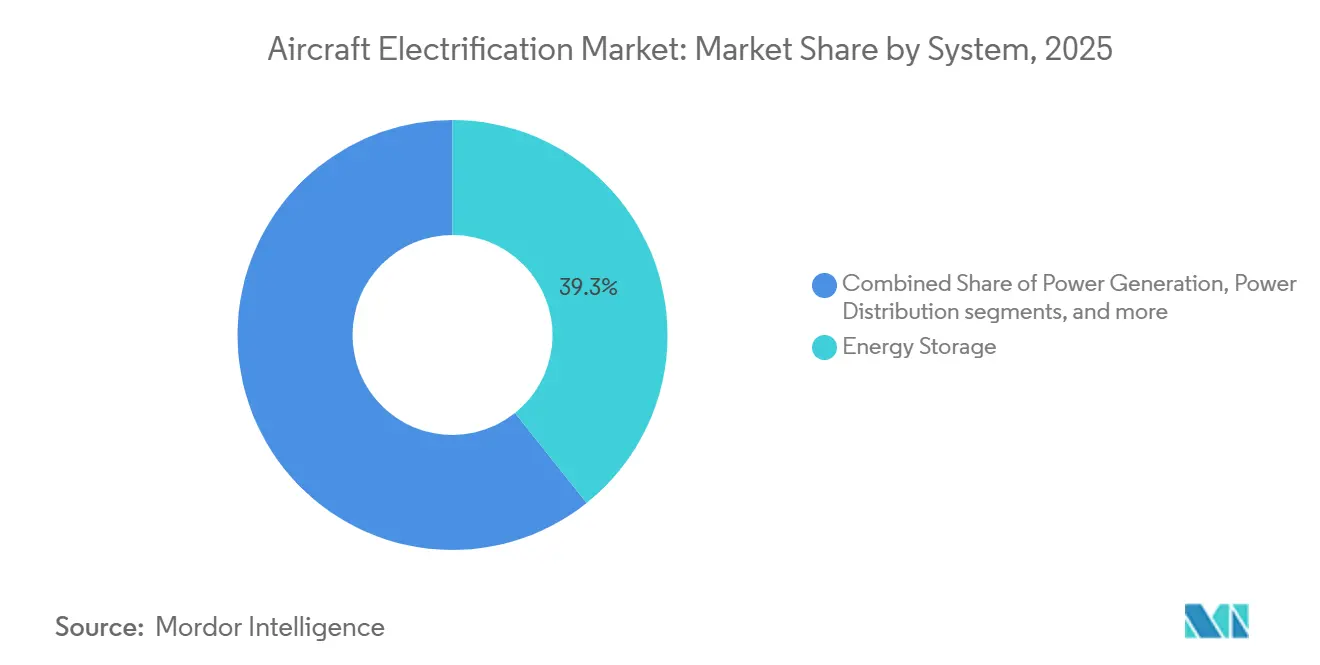

- Por sistema, o armazenamento de energia detinha 39,26% de participação em 2025, enquanto a conversão de energia tem projeção de expansão a um CAGR de 19,91% até 2031.

- Por classe de potência, o segmento de 500 a menos de 1.000 kW detinha 44,98% de participação em 2025, enquanto o segmento de menos de 100 kW tem projeção de expansão a um CAGR de 20,37% até 2031.

- Por geografia, a América do Norte detinha 39,38% de participação em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 18,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Eletrificação de Aeronaves*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de emissão líquida zero das frotas de companhias aéreas aceleram a e-propulsão | +2.50% | Global, com Europa e América do Norte liderando os cronogramas de conformidade | Curto prazo (≤ 2 anos) |

| Baterias de estado sólido e de lítio-metal superando 450 Wh/kg | +1.80% | Global, especialmente clusters de pesquisa nos EUA, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| A construção de vertiportos desbloqueia corredores de mobilidade aérea urbana | +1.50% | Oriente Médio, Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| A curva de custos de semicondutores de potência (SiC/GaN) reduz-se à metade até 2028 | +1.50% | Global, com Japão, Europa e EUA como principais corredores de fornecimento | Curto prazo (≤ 2 anos) |

| Demanda militar por drones ISR de baixa emissão acústica | +1.20% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Hubs regionais com restrição de slots impulsionam trechos elétricos de menos de 500 nm | +1.20% | Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Emissão Líquida Zero das Frotas de Companhias Aéreas Aceleram a E-propulsão

Os compromissos de emissões líquidas zero das companhias aéreas estão transformando metas ambientais em premissas de planejamento de curto prazo para o mercado de eletrificação de aeronaves. As companhias aéreas membros da IATA estão comprometidas com emissões líquidas zero de carbono nas operações até 2050, e esse compromisso agora orienta as decisões de frota de longo prazo dos principais operadores.[1]Associação Internacional de Transporte Aéreo, "Fly Net Zero, Compromisso com Emissões Líquidas Zero de Carbono até 2050," Associação Internacional de Transporte Aéreo, iata.org Na Europa, a definição de políticas está se tornando menos tolerante à medida que os operadores de aviação entram em um ambiente de custo de carbono mais rigoroso em 2026, aumentando o valor das rotas de propulsão de menores emissões. O roteiro Destination 2050, atualizado em fevereiro de 2025, também posiciona a prontidão para aeronaves elétricas e a hidrogênio ao lado da necessidade de coinvestimento em infraestrutura, apoiando assim uma maior visibilidade de programa de longo prazo para o mercado de eletrificação de aeronaves. Isso é mais relevante em redes de curta distância de alta frequência, pois essas rotas sentem os custos de carbono mais cedo e podem absorver casos de uso híbrido-elétrico antes do que as frotas de longa distância. O resultado é que a eletrificação está passando de uma opção técnica para um critério de renovação dentro dos ciclos de planejamento das companhias aéreas.

Pacotes de Estado Sólido e Lítio-Metal Superam 450 Wh/kg

O progresso das baterias está melhorando o teto de desempenho que sustenta o mercado de eletrificação de aeronaves, mesmo que o caminho permaneça seletivo por tamanho de aeronave e missão. Uma revisão de 2025 publicada na Applied Energy afirma que densidades de pacote de 350 Wh/kg a 400 Wh/kg até 2035 são necessárias para tornar as aeronaves de passageiros híbrido-elétricas viáveis.[2]Javier De Souza et al., "Tecnologia de Baterias para Aviação Sustentável, Uma Revisão das Tendências Atuais e Perspectivas Futuras," Applied Energy, sciencedirect.com Esse limiar é importante porque desloca a discussão da viabilidade básica para quais missões regionais podem se tornar comercialmente práticas primeiro. O material fornecido pelo usuário também aponta para atividades de teste em 2026 em sistemas de estado sólido e lítio-metal, o que sustenta a visão de que a curva tecnológica está melhorando mais rapidamente do que os roteiros de aviação anteriores presumiam. A escala automotiva também deve ajudar no fornecimento de células, pois programas de produção piloto fora do setor aeroespacial podem reduzir os custos de fabricação antes que os volumes específicos para aviação se tornem significativos. Isso deixa o mercado de eletrificação de aeronaves com uma rota de médio prazo mais clara em aeronaves de passageiros, plataformas eVTOL e outros projetos de curto alcance onde o peso das baterias pode ser gerenciado.

A Construção de Vertiportos Desbloqueia Corredores de Mobilidade Aérea Urbana

A infraestrutura física está se tornando um habilitador direto do cronograma de receitas no mercado de eletrificação de aeronaves. Em abril de 2026, a Autoridade de Estradas e Transportes de Dubai e a Skyports Infrastructure concluíram o primeiro vertiporto comercial do mundo próximo ao Aeroporto Internacional de Dubai, com uma instalação projetada para até 42.000 movimentos anuais de aeronaves. Esse marco é importante porque as aprovações de infraestrutura estabelecem estruturas operacionais práticas para carregamento, atendimento de passageiros e coordenação do espaço aéreo, não apenas para estacionamento de aeronaves. Cada local concluído também fornece a reguladores e operadores um precedente funcional que pode encurtar os ciclos de implantação subsequentes em outras cidades. Isso é especialmente relevante para a mobilidade aérea avançada, onde o progresso na certificação deve se alinhar com redes terrestres utilizáveis antes que o serviço comercial possa escalar. Como resultado, o trabalho de vertiportos funciona como criação de mercado, e não como simples adição de capacidade, dentro do mercado de eletrificação de aeronaves.

Demanda Militar por Drones ISR de Baixa Emissão Acústica

A demanda de defesa está fornecendo ao mercado de eletrificação de aeronaves um segundo canal de crescimento importante além da economia das companhias aéreas civis. O caso militar é impulsionado por vigilância silenciosa, menores assinaturas térmicas e flexibilidade de missão, o que torna os sistemas híbrido-elétricos e elétricos valiosos mesmo quando a economia de combustível não é o principal objetivo. Na prática, isso impulsiona o desenvolvimento em direção a maior eficiência de motores, gerenciamento mais preciso de baterias e melhor desempenho de inversores, pois o desempenho acústico é relevante no nível da missão. A mesma cadeia de fornecimento pode então atender a aplicações comerciais, especialmente em VANTs e aeronaves menores, onde componentes de uso dual transitam mais facilmente entre mercados finais. Esse efeito é importante porque os orçamentos de defesa podem apoiar trabalhos de validação durante períodos em que o capital de risco privado se torna menos paciente. Isso também significa que o mercado de eletrificação de aeronaves se beneficia de uma base técnica moldada pelos padrões de confiabilidade de nível de defesa.

Análise de Impacto das Restrições do Mercado de Eletrificação de Aeronaves*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de energia das baterias em relação ao Jet-A (mais de 30 vezes menor) | -2.50% | Global, com maior efeito em aeronaves de fuselagem estreita e fuselagem larga | Longo prazo (≥ 4 anos) |

| Escassez de carregamento de classe MW em aeroportos secundários | -1.20% | Global, especialmente aeroportos secundários na América do Sul, Oriente Médio e África, e partes da Europa | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de suprimentos de magnetos de terras raras | -1.00% | Global, com EUA e Europa mais expostos à concentração de fornecimento externo | Curto prazo (≤ 2 anos) |

| Recuo de investidores pós-SPAC paralisa fabricantes de aeronaves em estágio avançado | -0.90% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Energia das Baterias em Relação ao Jet-A (Mais de 30 Vezes Menor)

A lacuna de densidade de energia permanece o principal limite estrutural sobre até onde o mercado de eletrificação de aeronaves pode avançar em direção ao voo totalmente elétrico até 2031. Trabalhos da NASA citados no rascunho fornecido pelo usuário mostram que a química de baterias atual não suporta operação totalmente elétrica para aeronaves comerciais maiores, incluindo a classe de 150 passageiros. O problema não é se as baterias estão melhorando, mas se estão melhorando rápido o suficiente para compensar as penalidades de massa e volume que surgem à medida que o alcance da missão e o número de passageiros aumentam. Isso mantém o caminho comercial de curto prazo centrado em arquiteturas híbrido-elétricas e aeronaves totalmente elétricas menores, em vez de uma ampla substituição das frotas de fuselagem estreita. Também restringe as oportunidades de curto prazo mais fortes no mercado de eletrificação de aeronaves a VANTs, eVTOLs e plataformas regionais de curto alcance. Até que a química das baterias feche mais essa lacuna, o mercado endereçável para eletrificação total permanecerá seletivo.

Escassez de Carregamento de Classe MW em Aeroportos Secundários

A infraestrutura de carregamento em aeroportos é um gargalo separado que pode desacelerar o mercado de eletrificação de aeronaves, mesmo à medida que a tecnologia de aeronaves continua a avançar. Um relatório do GAO dos EUA de 2026 afirma que apenas 47 aeroportos norte-americanos haviam identificado estações de carregamento para aeronaves elétricas nos planos aeroportuários até dezembro de 2025. As aeronaves elétricas regionais também requerem capacidade de reabastecimento de alta potência, e o material fornecido pelo usuário observa que uma aeronave de 30 lugares com uma bateria de 1 MWh precisaria de uma conexão de carregamento de 1,5 a 2 MW para uma rotatividade de 30 minutos. Esse requisito excede a capacidade atual da rede elétrica de muitos aeroportos secundários, especialmente os próprios aeródromos que são os pontos de implantação inicial mais naturais para rotas elétricas curtas. O desafio, portanto, não é apenas a disponibilidade de hardware, mas também quem paga pelas atualizações de serviços públicos e com que rapidez essas atualizações podem ser autorizadas. Isso deixa o mercado de eletrificação de aeronaves dependente de subsídios aeroportuários, coordenação com concessionárias de energia e financiamento em formato de consórcio na primeira fase da implantação regional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Eletrificação de Aeronaves

Por Tecnologia:

Do Incremental ao Totalmente ElétricoAs aeronaves mais elétricas detinham 54,65% da participação do mercado de eletrificação de aeronaves em 2025, indicando que o mercado ainda favorece caminhos de adoção de menor risco em detrimento de mudanças abruptas de plataforma. Essas aeronaves utilizam acionamento eletrificado, controle ambiental e distribuição de energia a bordo nas frotas atuais de fuselagem estreita e larga, de modo que se encaixam nos programas de produção existentes com mais facilidade do que novos conceitos de propulsão. Essa vantagem de base instalada mantém as aeronaves mais elétricas no centro da geração de receita em todo o mercado de eletrificação de aeronaves durante o período de previsão. As aeronaves híbrido-elétricas permanecem menores hoje, mas são estrategicamente importantes porque fazem a ponte entre os limites atuais das baterias e as necessidades de emissões das missões regionais de curto alcance. A GE Aerospace concluiu o primeiro teste integrado em solo de um sistema de motor híbrido-elétrico de classe megawatt em junho de 2026, o que demonstra que o caminho híbrido está avançando do trabalho conceitual para a validação pronta para voo.[3]GE Aerospace, "GE Aerospace Conclui Teste em Solo de Sistema de Motor Híbrido-Elétrico de Classe Megawatt," GE Aerospace, geaerospace.com

As aeronaves totalmente elétricas são o segmento de tecnologia de crescimento mais rápido, com um CAGR projetado de 19,86% de 2026 a 2031, porque os primeiros casos de uso viáveis estão em aeronaves menores, VANTs e projetos eVTOL. O panorama regulatório também está se tornando mais claramente definido para o mercado de eletrificação de aeronaves, especialmente na categoria de menos de 19 lugares, que se alinha com a atividade comercial atual. O Registro Federal (FAR) publicou condições especiais finais para o motor elétrico ZA601 de 600 kW da ZeroAvia em março de 2026, marcando um passo prático no estabelecimento de precedente de certificação para futuros programas de propulsão elétrica. O pipeline de pedidos da ZeroAvia, com mais de 3.000 pré-encomendas, também sugere que as posições de fornecedores de longo prazo já estão sendo disputadas antes do início da comercialização em volume total.

Por Plataforma:

Comercial ainda lidera, Mobilidade Aérea Avançada cresce rapidamenteA aviação comercial representou 46,75% do mercado de eletrificação de aeronaves em 2025, pois grandes operadores de frota e as principais linhas de produção de OEMs adotam sistemas mais elétricos mais rapidamente do que qualquer outro grupo de plataformas. O segmento se beneficia da ampla adoção de subsistemas eletrificados que não exigem uma mudança imediata para propulsão totalmente elétrica, mantendo assim a adoção vinculada aos programas de aeronaves atuais e aos caminhos de retrofit. Também recebe apoio da regra finalizada em julho de 2025, pois categorias de aeronaves mais leves e voltadas para treinamento agora podem avançar por um caminho de certificação mais amplo para projetos elétricos. Isso torna a aviação executiva e geral uma ponte importante entre a atividade de protótipos e o volume de entregas recorrentes no mercado de eletrificação de aeronaves. As aeronaves militares e os VANTs permanecem comercialmente relevantes porque sustentam a demanda por motores elétricos, baterias, conversão de energia e sistemas de missão de baixa assinatura fora dos ciclos de compras das companhias aéreas.

A mobilidade aérea avançada é o segmento de plataforma de crescimento mais rápido, com um CAGR de 23,90% até 2031, à medida que a certificação de aeronaves, a prontidão de carregamento e os planos operacionais em nível de cidade avançam em conjunto em várias regiões. O setor de eletrificação de aeronaves é especialmente visível aqui porque o design de plataformas, software, carregamento, infraestrutura e aprovação operacional precisam amadurecer em paralelo. A conclusão do vertiporto comercial de Dubai em abril de 2026 é um exemplo claro desse alinhamento, pois a instalação foi projetada para apoiar as futuras operações de táxi aéreo da Joby Aviation próximo a um grande aeroporto. O mesmo padrão está surgindo além de uma única geografia, com novas atividades de teste e cadeia de fornecimento na Índia, China, Japão e Oriente Médio. Isso confere ao mercado de eletrificação de aeronaves uma categoria de plataforma onde o cronograma comercial agora está vinculado tanto ao desenvolvimento da infraestrutura quanto à prontidão das aeronaves.

Por Sistema:

As Baterias Dominam os Gastos, a Eletrônica de Potência AceleraO armazenamento de energia representou 39,26% do tamanho do mercado de eletrificação de aeronaves em 2025, refletindo o papel central de baterias, células de combustível e arquiteturas de gerenciamento de energia em todos os conceitos de aeronaves atualmente em desenvolvimento. Esse segmento lidera porque nenhum projeto elétrico ou híbrido pode avançar sem desempenho de armazenamento viável, de modo que o investimento tende a se concentrar aqui antes de se espalhar pelo restante da pilha de sistemas. O mercado de eletrificação de aeronaves também depende mais fortemente do armazenamento de energia do que muitos temas de tecnologia aeroespacial adjacentes, porque o desempenho das baterias molda diretamente o alcance, a carga útil, o tempo de rotatividade e a economia. A distribuição de energia e a geração de energia permanecem contribuintes importantes à medida que as aeronaves avançam em direção a arquiteturas de alta tensão e cargas elétricas mais integradas. O programa LEIA da Airbus, que vai de dezembro de 2025 a 2027 e tem como alvo o TRL 5 para uma arquitetura de energia não propulsiva híbrido-elétrica, mostra como os principais OEMs estão desenvolvendo geração e distribuição juntas, em vez de como módulos isolados.

A conversão de energia é o segmento de sistema de crescimento mais rápido, com um CAGR de 19,91% de 2026 a 2031, à medida que inversores e conversores eficientes se tornam uma alavanca central de desempenho em todo o mercado de eletrificação de aeronaves. Um artigo de 2025 publicado no IEEE Transactions on Power Electronics descreveu sistemas de acionamento de propulsão de carboneto de silício testados em voo para aplicações aeroespaciais híbrido-elétricas, apoiando a transição para sistemas de conversão de maior densidade de potência. Essa categoria de sistema é importante porque uma melhor eficiência de conversão reduz a pressão de gerenciamento térmico e melhora o valor de cada quilowatt armazenado ou gerado a bordo. Também confere aos fornecedores estabelecidos uma posição sólida, pois a profundidade de certificação, os relacionamentos com semicondutores e a capacidade de integração de sistemas são difíceis de replicar rapidamente. É por isso que a conversão de energia está emergindo como uma das partes mais disputadas do mercado de eletrificação de aeronaves.

Por Classe de Potência:

Evolução em Duas ViasA classe de potência de 500 a menos de 1.000 kW representou 44,98% do mercado de eletrificação de aeronaves em 2025, refletindo o alinhamento de curto prazo entre as capacidades atuais das baterias e os conceitos de aeronaves regionais híbrido-elétricas. Essa faixa se alinha com conversões híbridas de turboélice, trabalhos avançados em aeronaves de asa rotativa e demonstradores de classe megawatt que visam futuras missões de passageiros e regionais. Também está próxima do centro prático de viabilidade comercial de curto prazo, pois as aeronaves são grandes o suficiente para criar valor significativo, mas ainda pequenas o suficiente para gerenciar os limites atuais de densidade de energia. A classe de 100 a menos de 500 kW suporta plataformas de passageiros menores e algumas configurações avançadas de eVTOL, enquanto a classe acima de 1.000 kW ainda é dominada por atividades de teste e validação. O marco do teste em solo da GE Aerospace em 2026 sustenta essa leitura, pois a propulsão de altíssima potência ainda está passando por validação em etapas antes da implantação comercial de rotina.

A classe de menos de 100 kW é o segmento de potência de crescimento mais rápido, com um CAGR projetado de 20,37% até 2031, porque VANTs leves e projetos iniciais de eVTOL podem atingir marcos comerciais úteis mais rapidamente do que aeronaves maiores. O setor de eletrificação de aeronaves é mais dinâmico nessa faixa porque novos entrantes podem iterar em hardware e software mais rapidamente do que grandes programas comerciais. A magniX lançou o motor elétrico MagniAIR de 175 kW em abril de 2026 para aviação geral e, embora essa classificação esteja acima do limiar de menos de 100 kW, ainda sinaliza como projetos de menor potência adjacentes estão amadurecendo em famílias de produtos. O comportamento dos clientes também difere por faixa, com compras de VANTs táticos e lideradas por startups moldando a extremidade inferior, enquanto companhias aéreas e OEMs de defesa dominam as aquisições na faixa intermediária. Essa divisão mantém o mercado de eletrificação de aeronaves segmentado não apenas por nível de potência, mas também por ciclo de compra, velocidade de certificação e perfil de capital.

Análise Geográfica

A América do Norte reteve 38,98% da receita em 2025, sustentada pela emissão antecipada pela FAA de condições especiais de aeronavegabilidade para eVTOLs e transportes regionais híbridos. Os incentivos estaduais dos EUA abrangem plantas de módulos de baterias em Connecticut e Washington, fortalecendo a resiliência do fornecimento doméstico. O programa de Tecnologia de Aviação Sustentável do Canadá cofinancia demonstrações de combustão a hidrogênio que compartilham componentes comuns com arquiteturas híbrido-elétricas, ancorando ainda mais as redes regionais de fornecimento.

A Europa codifica um conjunto de regras complementar por meio da EASA, criando vias de reconhecimento mútuo com a FAA para encurtar os ciclos de certificação. A França canaliza EUR 100 milhões (USD 117,69 milhões) para nove projetos de aeronaves de zero carbono sob o programa France 2030, ampliando o pool de talentos para o design de motores de megawatt. O plano Future of Flight do Reino Unido tem como meta o serviço rotineiro de eVTOL até 2028, desbloqueando licitações de vertipórtos em centros urbanos e apoiando o mercado mais amplo de eletrificação de aeronaves em todo o continente.

A Ásia-Pacífico registra o crescimento mais rápido, com um CAGR de 18,28% até 2031, impulsionado por economias de escala na fabricação de baterias e pela urbanização. A CATL aproveita as ferramentas do setor automotivo para acelerar a produção de células de grau aeronáutico, enquanto fabricantes de chips japoneses fornecem wafers de nitreto de gálio (GaN) essenciais para a comutação de inversores a 1 MHz. Os campos de teste da Austrália e da Nova Zelândia facilitam os primeiros ensaios de voo com menor congestionamento de tráfego aéreo, reduzindo o tempo de certificação para modelos regionais de táxi aéreo. Apesar dos atrasos regulatórios, das vantagens de custo de fabricação e do entusiasmo político em torno da mobilidade elétrica, a região é um nó fundamental na cadeia de valor do mercado de eletrificação de aeronaves.

Cenário Competitivo

O mercado de eletrificação de aeronaves apresenta concentração média, com Honeywell Aerospace Inc., Safran SA, Airbus SE, Rolls-Royce Holdings plc e RTX Corporation detendo posições sólidas em subsistemas de geração de energia, distribuição de energia e armazenamento de energia. Essas empresas se beneficiam da profundidade de certificação, dos relacionamentos estabelecidos com OEMs e de melhor acesso a programas de desenvolvimento apoiados pelo governo do que seus pares menores geralmente têm. O mercado de eletrificação de aeronaves, portanto, não está uniformemente fragmentado ao longo da cadeia de valor, pois os subsistemas com altos requisitos de segurança e integração já estão concentrados entre os grandes grupos aeroespaciais. GKN Aerospace, Thales, BAE Systems e Moog também permanecem importantes porque apoiam áreas de acionamento, eletrônica de conversão e gerenciamento de energia que escalam com a adoção de aeronaves mais elétricas. Essa estrutura confere aos incumbentes uma vantagem duradoura nas partes de maior receita do mercado, mesmo enquanto as startups moldam grande parte da direção tecnológica.

Vários movimentos estratégicos em 2025 e 2026 mostram como a concorrência está sendo construída por meio de parcerias, capacidade de produção e progresso na certificação. A GE Aerospace concluiu o primeiro teste integrado em solo de seu sistema de motor híbrido-elétrico de classe megawatt em junho de 2026, o que fortalece sua posição em arquiteturas de propulsão híbrida de maior porte. A Honeywell assinou um acordo-quadro plurianual de 500 milhões de USD com o Departamento de Defesa dos EUA (DoD) em março de 2026 para expandir a capacidade de produção de sistemas de navegação, atuadores e sistemas de energia para aeronaves mais elétricas e híbridas. A ZeroAvia avançou em sua posição regulatória quando a FAA publicou as condições especiais finais para o motor elétrico ZA601 em março de 2026, conferindo à empresa um marco tangível de certificação na corrida de propulsão. Esses movimentos mostram que a vantagem no mercado de eletrificação de aeronaves está sendo construída por meio de pontos de prova difíceis de replicar rapidamente por novos entrantes.

Os desenvolvedores especializados ainda são importantes porque avançam mais rapidamente em novos conceitos de propulsão, aplicações em aeronaves pequenas e nichos de infraestrutura especializados. O mercado de eletrificação de aeronaves depende deles para experimentação em sistemas híbrido-elétricos a hidrogênio, operações eVTOL, hardware de carregamento e gerenciamento de energia baseado em software. No entanto, o ambiente de financiamento é mais restrito do que durante o ciclo anterior de SPAC, o que dá aos grandes incumbentes mais espaço para expandir por meio de programas cofinanciados e captura de fornecedores. Isso cria uma estrutura mista na qual as startups impulsionam a ambição de design, enquanto os grupos aeroespaciais estabelecidos mantêm uma posição mais forte em escala de fabricação, certificação e continuidade de programas. As áreas de maior espaço em branco ainda são o carregamento de classe MW, o fornecimento de células de estado sólido de grau aeronáutico e o software de gerenciamento de energia híbrida, pois a demanda está superando a base atual de fornecedores qualificados.

Líderes do Setor de Eletrificação de Aeronaves

Safran SA

RTX Corporation

Airbus SE

Honeywell Aerospace Inc.

Rolls-Royce Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Eletrificação de Aeronaves

- Honeywell Aerospace Inc.

- Safran SA

- General Electric Company

- Rolls-Royce Holdings plc

- RTX Corporation

- Airbus SE

- Ampaire Inc.

- ZeroAvia, Inc.

- Wright Electric Inc.

- magniX USA, Inc.

- GKN Aerospace Services Limited

- Thales Group

- BAE Systems plc

- Astronics Corporation

- Moog Inc.

- EaglePicher Technologies, LLC

- Crane Company

Desenvolvimento Recente do Setor no Mercado de Eletrificação de Aeronaves

- Junho de 2026: A GE Aerospace concluiu os testes em solo de um sistema de motor híbrido-elétrico de classe megawatt desenvolvido com a NASA, abrindo caminho para os testes de voo de uma tecnologia de propulsão amplamente considerada como um potencial caminho para a aviação comercial de menores emissões.

- Julho de 2025: A Electra firmou parceria com o Exército dos EUA por meio de um contrato de Pesquisa de Inovação para Pequenas Empresas (SBIR) de 1,90 milhão de USD para avançar em sistemas de trem de força e propulsão híbrido-elétricos (HEPPS). Essa colaboração foca no aprimoramento da eficiência de combustível, na extensão do alcance e na habilitação de novas capacidades de missão para aeronaves atuais e futuras do Exército, aproveitando a expertise da Electra.

- Maio de 2025: A Vertical Aerospace e a Honeywell expandiram sua parceria para levar o eVTOL VX4 ao mercado. Sob um contrato de 1 bilhão de USD, visam pelo menos 150 entregas de aeronaves até 2030.

- Março de 2025: A Pratt & Whitney e a Collins Aerospace, da RTX, uniram-se à JetZero para fornecer sistemas para um demonstrador de asa-corpo integrado movido por motores PW2040, com o objetivo de redução de 50% no consumo de combustível.

Escopo do Relatório do Mercado de Eletrificação de Aeronaves

A eletrificação de aeronaves refere-se à substituição dos sistemas tradicionais mecânicos, hidráulicos e pneumáticos das aeronaves por alternativas elétricas. Abrange desde sistemas parcialmente elétricos até propulsão totalmente eletrificada, com o objetivo de reduzir emissões, melhorar a eficiência de combustível e minimizar os custos de manutenção no setor de aviação.

O mercado de eletrificação de aeronaves é segmentado por tecnologia, plataforma, sistema, classe de potência e geografia. Por tecnologia, o mercado é segmentado em aeronaves mais elétricas, híbrido-elétricas e totalmente elétricas. Por plataforma, o mercado é segmentado em comercial, militar, veículos aéreos não tripulados (VANTs) e mobilidade aérea avançada. Por sistema, o mercado é segmentado em geração de energia, distribuição de energia, conversão de energia e armazenamento de energia. Por classe de potência, o mercado é segmentado em menos de 100 kW, de 100 a menos de 500 kW, de 500 a menos de 1.000 kW e acima de 1.000 kW. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de eletrificação de aeronaves nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

Visão Geral da Segmentação

| Aeronave Mais Elétrica |

| Aeronave Híbrida-Elétrica |

| Aeronave Totalmente Elétrica |

| Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Executiva e Geral | |

| Helicópteros Comerciais | |

| Militar | Caças |

| Aeronaves de Transporte | |

| Aeronaves de Missão Especial | |

| Helicópteros Militares | |

| Veículos Aéreos Não Tripulados (VANTs) | |

| Mobilidade Aérea Avançada |

| Geração de Energia |

| Distribuição de Energia |

| Conversão de Energia |

| Armazenamento de Energia |

| Menos de 100 kW |

| 100 a 500 kW |

| 500 a 1.000 kW |

| Mais de 1.000 kW |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tecnologia | Aeronave Mais Elétrica | ||

| Aeronave Híbrida-Elétrica | |||

| Aeronave Totalmente Elétrica | |||

| Por Plataforma | Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Executiva e Geral | |||

| Helicópteros Comerciais | |||

| Militar | Caças | ||

| Aeronaves de Transporte | |||

| Aeronaves de Missão Especial | |||

| Helicópteros Militares | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Mobilidade Aérea Avançada | |||

| Por Sistema | Geração de Energia | ||

| Distribuição de Energia | |||

| Conversão de Energia | |||

| Armazenamento de Energia | |||

| Por Classe de Potência | Menos de 100 kW | ||

| 100 a 500 kW | |||

| 500 a 1.000 kW | |||

| Mais de 1.000 kW | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para a eletrificação de aeronaves em 2031?

O mercado de eletrificação de aeronaves tem previsão de atingir 21,92 bilhões de USD até 2031, a partir de 11,37 bilhões de USD em 2026, a um CAGR de 14,02% no período de 2026 a 2031.

Qual segmento de tecnologia lidera a demanda atual?

As aeronaves mais elétricas lideraram em 2025 com 54,65% de participação, pois se encaixam nos programas de aeronaves existentes e evitam o ônus de certificação de arquiteturas de propulsão totalmente novas.

Qual plataforma está crescendo mais rapidamente até 2031?

A mobilidade aérea avançada é a plataforma de crescimento mais rápido, com um CAGR projetado de 23,90% até 2031, à medida que a certificação de eVTOL e o desenvolvimento de vertiportos avançam em conjunto.

Por que a adoção totalmente elétrica ainda é limitada em aeronaves maiores?

A densidade de energia das baterias permanece muito abaixo do combustível de aviação, o que mantém o uso totalmente elétrico focado em aeronaves menores, VANTs e missões regionais de curto alcance na janela de previsão atual.

Qual região lidera a receita atual e qual está crescendo mais rapidamente?

A América do Norte detinha a maior participação em 2025, com 39,38%, enquanto a Ásia-Pacífico tem projeção de expansão mais rápida, a um CAGR de 18,28% até 2031.

Onde estão surgindo as oportunidades competitivas mais fortes?

As aberturas mais claras estão no carregamento de classe MW, no fornecimento de baterias de estado sólido de grau aeronáutico e no software de gerenciamento de energia híbrida, onde a demanda está crescendo mais rapidamente do que a base de fornecedores qualificados.

Página atualizada pela última vez em: