Tamanho e Participação do Mercado de Reforma de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

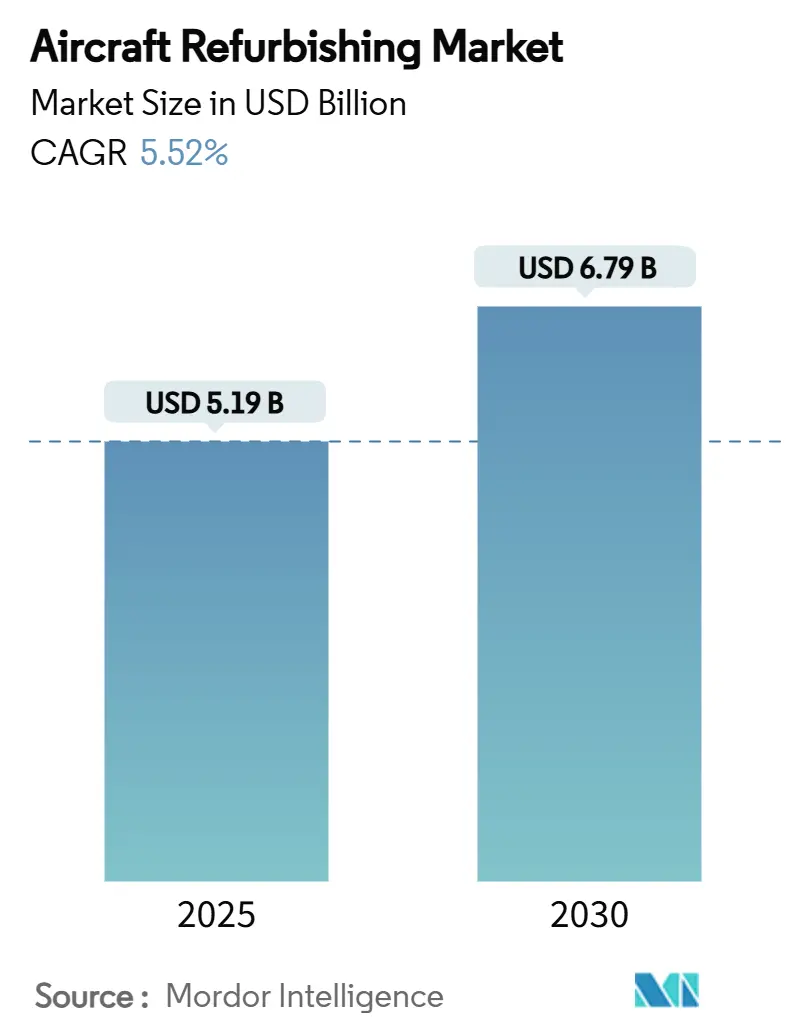

| Tamanho do Mercado (2025) | 5.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.52% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reforma de Aeronaves por Mordor Intelligence

O mercado de reforma de aeronaves está atualmente avaliado em USD 5,19 bilhões em 2025 e tem previsão de atingir USD 6,79 bilhões até 2030, expandindo-se a um CAGR de 5,52%. As companhias aéreas estão intensificando estratégias de otimização de frota porque as restrições na cadeia de suprimentos estenderam os prazos de entrega de novas aeronaves para além de sete anos, tornando as atualizações de cabine e sistemas a rota mais rápida para crescimento de capacidade e receita. A maior concorrência na experiência do passageiro, a demanda de carga do comércio eletrônico e o aperto dos mandatos de sustentabilidade reformulam coletivamente as prioridades de investimento. A reforma interior lidera os gastos à medida que as transportadoras buscam aumento de rendimento com retrofits de assentos premium, enquanto o trabalho exterior ganha impulso com tecnologias de revestimento para economia de combustível. Regionalmente, a América do Norte mantém a liderança em escala, mas a rápida expansão da frota na Ásia-Pacífico posiciona essa região como o motor de crescimento de volume a longo prazo. A rivalidade competitiva permanece moderada porque as barreiras de certificação, a intensidade de capital e a escassez de mão de obra qualificada moderam a entrada de novos participantes, apesar da sólida visibilidade da demanda.

Principais Conclusões do Relatório

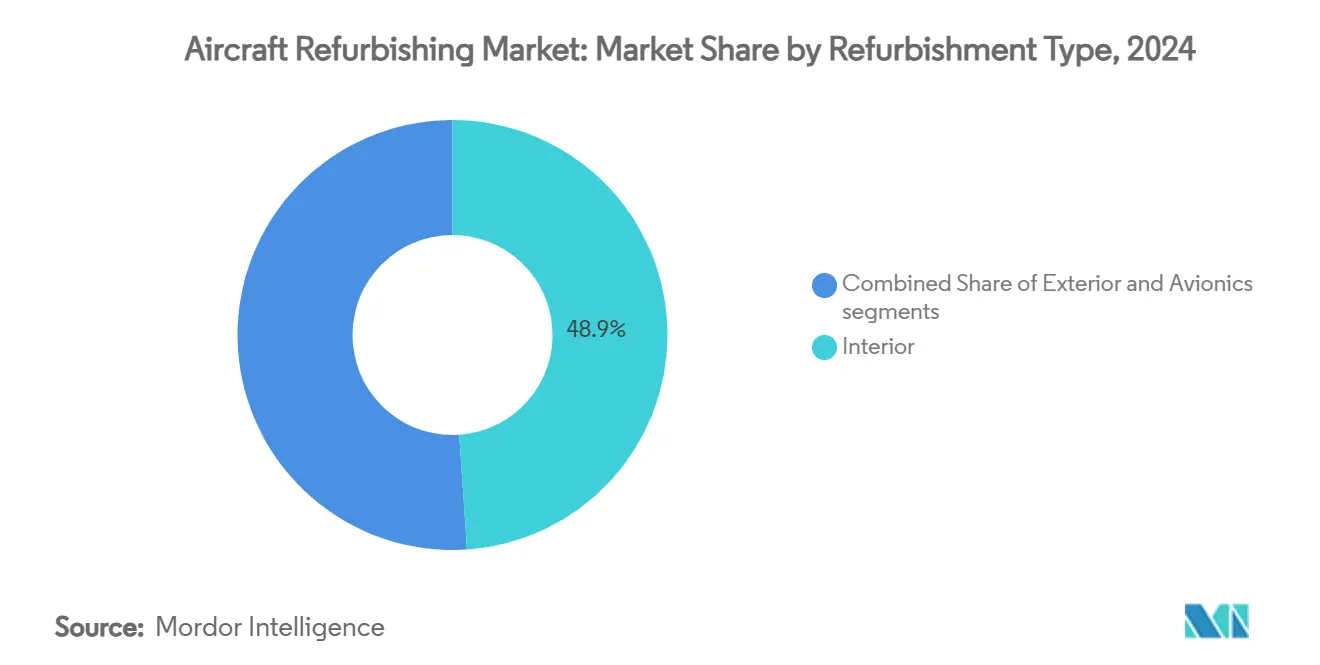

- Por tipo de reforma, a reforma interior liderou com 48,92% da participação do mercado de reforma de aeronaves em 2024; a reforma exterior avança a um CAGR de 7,23% até 2030.

- Por componente, os assentos representaram uma participação de 38,65% do tamanho do mercado de reforma de aeronaves em 2024, enquanto os sistemas IFEC têm projeção de expansão a um CAGR de 6,21% até 2030.

- Por tipo de aeronave, as plataformas de fuselagem estreita detinham 44,22% da participação do mercado de reforma de aeronaves em 2024; os jatos regionais registraram o maior CAGR de 8,38% até 2030.

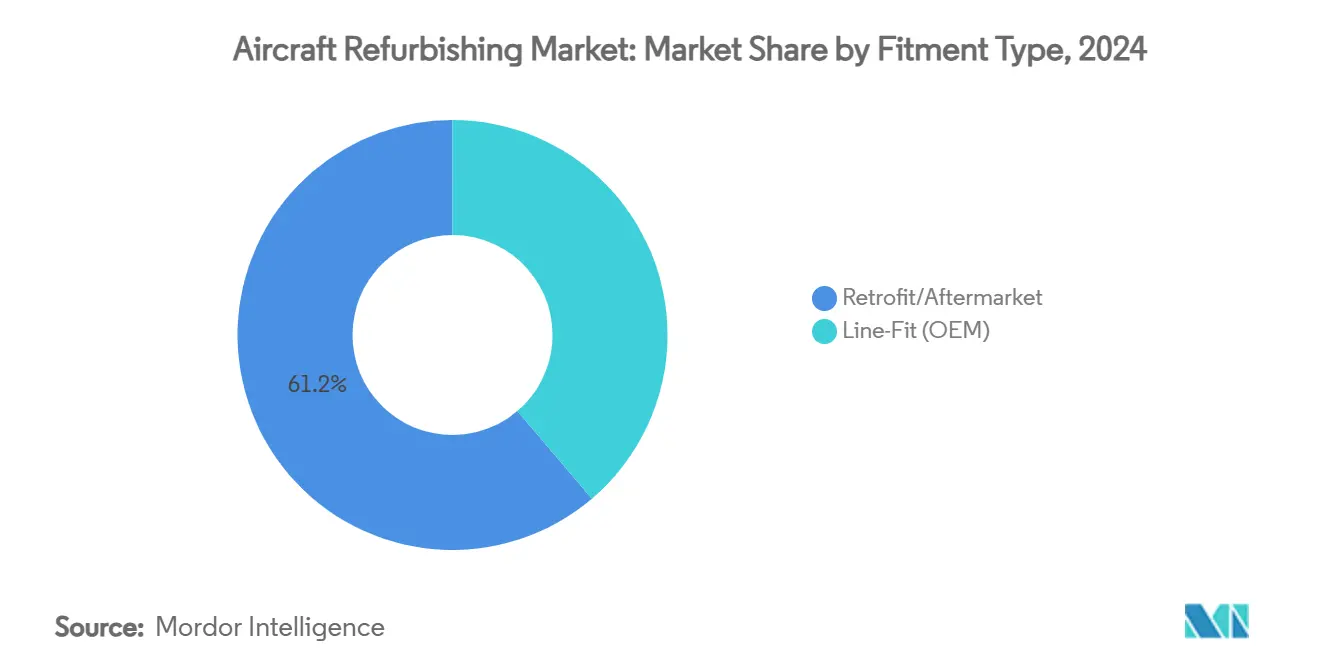

- Por tipo de instalação, os projetos de retrofit comandaram 61,23% do mercado de reforma de aeronaves em 2024; as instalações em linha têm previsão de crescer a um CAGR de 6,95% até 2030.

- Por usuário final, as companhias aéreas comerciais controlaram 55,45% do tamanho do mercado de reforma de aeronaves em 2024, enquanto os operadores militares e governamentais exibiram o crescimento mais rápido com CAGR de 8,33%.

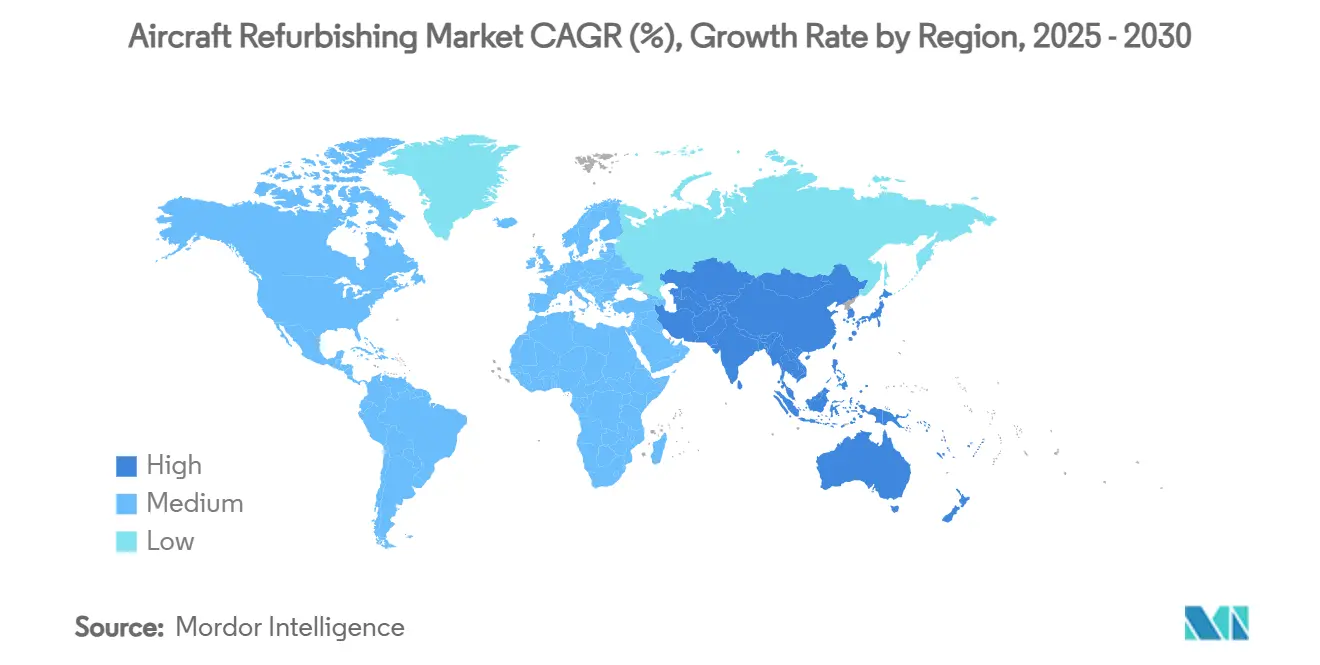

- Por geografia, a América do Norte capturou 34,51% da participação do mercado de reforma de aeronaves em 2024; a Ásia-Pacífico tem previsão de crescer a um CAGR de 5,74% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Reforma de Aeronaves*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no tráfego aéreo de passageiros impulsionando ciclos de atualização | +1.8% | Global – mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Demanda liderada pelo comércio eletrônico para conversões de cargueiros | +1.2% | Global – concentrada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Impulso de monetização via retrofits de classe econômica premium | +0.9% | América do Norte, Europa e rotas premium da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos de sustentabilidade favorecendo interiores de base biológica | +0.7% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Requisito de reconfiguração de cabine para voos ultralonga distância | +0.5% | Global – focado nos principais hubs de companhias aéreas | Médio prazo (2 a 4 anos) |

| Novos fluxos de receita de retrofit de IFEC via satélite de nova geração | +0.4% | Global – liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Tráfego Aéreo de Passageiros Impulsionando Ciclos de Atualização

O tráfego internacional se recuperou para dentro de 95% dos níveis pré-pandemia em muitas rotas, pressionando as companhias aéreas a diferenciar as cabines sem imobilizar capacidade. A Swiss International Air Lines alocou CHF 1 bilhão (USD 1,2 bilhão) anualmente em 2024 para reformas de longa distância, sinalizando como os ciclos de atualização passaram de eventos de manutenção para imperativos competitivos.[1]Aviation Week Network, "Swiss Preps Long-Haul Fleet For Retrofit, Will Keep A340s Flying," aviationweek.com As instalações de assentos premium elevam o rendimento e as pontuações de Net Promoter Score, incentivando o investimento recorrente enquanto o reparo do balanço patrimonial está em andamento. A tendência abrange transportadoras de rede e de baixo custo que agora veem o ambiente da cabine como uma alavanca para a captura de receita auxiliar. A demanda contínua de retrofit sustenta um pipeline estável para provedores de MRO, mantendo o mercado de reforma de aeronaves ao longo dos ciclos econômicos.

Demanda Liderada pelo Comércio Eletrônico para Conversões de Cargueiros

O crescimento do volume de encomendas continua em dois dígitos, preservando déficits estruturais de capacidade de carga. Os programas de conversão de passageiro para cargueiro (P2F) permitem que os operadores reimplantem aeronaves de fuselagem larga de meia vida rapidamente, evitando esperas de sete anos por cargueiros de nova construção. As empresas de leasing na América do Norte e na Europa aceleraram os pedidos de vagas de conversão, mantendo os hangares próximos à plena utilização.[2]AvBuyer, "Top MRO Trends & What They Mean for BizJet Owners," avbuyer.com A demanda na Ásia-Pacífico é especialmente aguda à medida que o comércio eletrônico transfronteiriço cresce e os aeroportos secundários carecem de capacidade de porão para fuselagem larga. O mercado de reforma de aeronaves, portanto, se beneficia de demanda em dupla vertente em interiores de passageiros e de carga.

Impulso de Monetização via Retrofits de Classe Econômica Premium

A classe econômica premium gera em média 40 a 60% acima da classe econômica, mas incorre em custos de serviço incrementais modestos. A Singapore Airlines aprovou um programa de retrofit do A350 de SGD 1,1 bilhão (USD 835 milhões) em 2024 que introduz uma nova cabine de quatro classes, ilustrando a escala das reformas focadas em receita. A classe atrai corporativos conscientes dos custos e viajantes de lazer abastados, especialmente em setores de ultralonga distância. Como o escopo do trabalho de reforma é mais estreito do que as instalações completas de classe executiva, as companhias aéreas podem implementar layouts de classe econômica premium em toda a frota em tempos de inatividade mais curtos, acelerando o retorno do investimento e impulsionando o momentum do mercado de reforma de aeronaves.

Mandatos de Sustentabilidade Favorecendo Interiores de Base Biológica

Os reguladores e as metas corporativas de carbono exigem reduções mensuráveis de peso e emissões ao longo do ciclo de vida. As transportadoras europeias são as primeiras a adotar, à medida que se preparam para os padrões de divulgação ambiental que estão por vir. Os painéis AeroFLAX à base de linho da Lufthansa Technik, amplamente apresentados durante as feiras comerciais de 2024, reduzem a massa dos componentes em cerca de 20% enquanto oferecem reciclabilidade.[3]Runway Girl Network, "Boeing ecoDemonstrator to Test Cabin Recyclability," runwaygirlnetwork.com As companhias aéreas podem justificar os custos de aquisição premium porque cabines mais leves se traduzem em economias contínuas de combustível e menores encargos de emissões. Os fornecedores que integram resinas de base biológica em produtos padrão capturam poder de precificação, reforçando a sustentabilidade como um pilar de demanda duradouro dentro do mercado de reforma de aeronaves.

Análise de Impacto das Restrições do Mercado de Reforma de Aeronaves*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto tempo de inatividade e escassez de vagas de MRO | −1.1% | Global – mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em engenharia de cabine | −0.8% | Global – particularmente grave na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Atrasos na cadeia de suprimentos de componentes para materiais de reforma | −0.6% | Global – afeta os hubs de manutenção pesada de fuselagem larga | Curto prazo (≤ 2 anos) |

| Processos complexos de certificação e aprovação regulatória | −0.4% | Global – maior impacto em projetos de retrofit com múltiplas autoridades | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Tempo de Inatividade e Escassez de Vagas de MRO

A disponibilidade de células está em alta demanda à medida que os cronogramas pós-pandemia se aproximam dos tetos de utilização. Os principais provedores de manutenção pesada relatam plena ocupação dos hangares até meados de 2026, forçando os operadores a reservar linhas de reforma com até 18 meses de antecedência. As companhias aéreas que avaliam atualizações opcionais em relação a voos de receita frequentemente adiam projetos não obrigatórios, amortecendo a absorção de curto prazo do mercado de reforma de aeronaves. A escassez de vagas também incentiva a escalada de preços, o que aperta as transportadoras de margem estreita e desacelera a conversão de pedidos. Adições de capacidade estão em andamento, mas os prazos de expansão de instalações e aquisição de ferramentas implicam que o gargalo persistirá ao longo do horizonte de previsão.

Escassez de Mão de Obra Qualificada em Engenharia de Cabine

As tarefas de laminação de compósitos, integração elétrica e conformidade regulatória exigem técnicos certificados que requerem pipelines de aprendizagem de vários anos. Ondas de aposentadoria e atrito da era pandêmica agravaram as escassezes na América do Norte e na Europa. Os currículos de treinamento em realidade virtual (VR) lançados em 2024 aceleram o desenvolvimento de competências, mas o tempo para a proficiência abrange dois a três anos. Os provedores rotineiramente recusam escopos de trabalho envolvendo materiais de ponta por causa de restrições de mão de obra, criando vazamento de receita apesar da forte demanda. A menos que os esforços de recrutamento e qualificação escalem mais rapidamente, a escassez de capital humano continuará sendo um obstáculo para a expansão do mercado de reforma de aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Reforma de Aeronaves

Por Tipo de Reforma:

A Dominância do Interior Impulsiona a Evolução do MercadoOs projetos de interior capturaram 48,92% da participação do mercado de reforma de aeronaves em 2024, pois as transportadoras priorizaram reformas de cabine geradoras de receita. O segmento se beneficia de menor tempo de inatividade e ROI imediato por meio de otimização da contagem de assentos, instalação de assentos premium e habilitação de serviços auxiliares. As companhias aéreas também canalizam compromissos de sustentabilidade para elementos de cabine, substituindo plásticos tradicionais por compósitos de base biológica, reduzindo o peso e diminuindo as emissões ao longo do ciclo de vida. Os lançamentos de classe econômica premium lideraram a demanda, apoiados por melhorias na iluminação de humor LED e atualizações de fornecimento de energia que aumentam o conforto do passageiro. Embora menor em valor atual, as reformas exteriores formam o nicho de crescimento mais rápido com CAGR de 7,23% até 2030. O crescimento decorre de revestimentos de cor estrutural em nanoescala que reduzem o peso da tinta para menos de 10% dos níveis convencionais, cortando de 272 kg a 544 kg por aeronave e melhorando o consumo de combustível. A robótica de pulverização automatizada encurta ainda mais o tempo de retorno e aborda problemas anteriores de aderência destacados nas disputas de pintura do A350 em 2024. No geral, a combinação de tipos de reforma ilustra uma inclinação estratégica em direção a atualizações voltadas para passageiros, ao mesmo tempo em que capitaliza os ganhos de eficiência exterior — ambos os pilares reforçando o crescimento de longo prazo do mercado de reforma de aeronaves.

A perspectiva mostra que os fluxos de trabalho de interior mantêm a liderança de volume porque os perfis de idade da frota continuam reabastecendo os backlogs; no entanto, os serviços exteriores superarão em crescimento percentual à medida que os operadores correm para monetizar as economias de combustível em meio ao aumento das taxas de carbono. Os fornecedores capazes de agrupar pacotes de cabine e pintura sob certificação unificada alcançam eficiências de cronograma valorizadas pelas companhias aéreas que lidam com janelas de inatividade limitadas. A combinação de pressão na experiência do passageiro, economia de sustentabilidade e política de emissões mais rígida sustenta demanda robusta de dois dígitos para revestimentos de próxima geração, garantindo contribuição equilibrada para o tamanho do mercado de reforma de aeronaves até 2030.

Por Componente:

Assentos Ancoram a Receita Enquanto o IFEC Captura o CrescimentoAssentos e estofamentos comandaram 38,65% da receita de componentes de 2024 porque influenciam diretamente a segmentação de classe tarifária, a otimização do fator de carga e as vendas auxiliares. As companhias aéreas que executam introduções de classe econômica premium em toda a frota instalam assentos mais largos com energia integrada e emparelhamento de dispositivos pessoais, validando o desembolso de capital ao elevar o rendimento por milha de assento disponível. Estruturas de assentos mais leves melhoram ainda mais o alcance e cumprem as narrativas emergentes de emissões. Os sistemas IFEC, apesar de uma base menor, representam o motor de crescimento de componentes com um CAGR de 6,21% até 2030. O compromisso da United Airlines em 2025 de retrofitar 300 jatos regionais com Starlink sublinha a escala da criação de backlog. Novos designs de antena reduzem mais de 200 lb do hardware legado, permitindo economias simultâneas de combustível e acordos de compartilhamento de receita baseados em conectividade paga. A iluminação de cabine, os painéis PSU e as paredes laterais migram para LEDs de alta eficácia e termoplásticos, consolidando a demanda incremental sob amplos temas de sustentabilidade e conforto do passageiro. Consequentemente, o tamanho do mercado de reforma de aeronaves para assentos mantém dominância numérica, enquanto o IFEC acelera a valorização, produzindo um cenário de demanda complementar.

A sinergia emerge à medida que os fornecedores de assentos integram hubs de fornecimento de energia e conectividade, borrando as fronteiras entre mobiliário e aviônica. A arquitetura modular simplifica a substituição durante as verificações pesadas, incentivando as companhias aéreas a alinhar as janelas de manutenção com atualizações tecnológicas que geram receita. Os provedores que agrupam assentos, IFEC e gerenciamento de cabine em kits completos reduzem o atrito de certificação e capturam maior participação de carteira, reforçando as tendências de consolidação em todo o mercado de reforma de aeronaves.

Por Tipo de Aeronave:

Liderança de Fuselagem Estreita Encontra Oportunidade em Jatos RegionaisAs aeronaves de fuselagem estreita retiveram 44,22% da participação das atividades de 2024, pois a alta utilização de ciclos acelera o desgaste interior e desencadeia reformas mais frequentes. A documentação de engenharia padronizada e a comunalidade de peças reduzem os custos por projeto, apoiando um throughput constante nos hubs globais de MRO. Os jatos regionais, em contraste, representam o crescimento mais rápido com um CAGR de 8,38% porque os operadores reposicionam esses ativos para conectividade ponto a ponto e serviços de fretamento. Várias transportadoras encomendaram kits de conversão de cabine em 2024 que transformam layouts de 70 assentos em configurações premium de 30 assentos ou de cargueiro aéreo, aumentando os valores residuais e estendendo os ciclos de vida da frota. As reformas de fuselagem larga comandam valores de contrato mais altos, mas registram menos eventos anuais devido a intervalos de verificação mais longos e blocos de inatividade maiores.

As dinâmicas de demanda subjacentes à segmentação por tipo de aeronave iluminam diferentes gatilhos de investimento: os programas de fuselagem estreita buscam densificação competitiva, enquanto os projetos de jatos regionais frequentemente apoiam funções de shuttle de classe executiva ou de carga. À medida que as redes de rotas de ultralonga distância escalam, as reconfigurações de fuselagem larga visando suítes premium e zonas sociais adicionam outro tranche de trabalho de alta margem. Como cada família de aeronaves agora segue cadências de atualização únicas, a capacidade diversificada permanece essencial para os fornecedores que visam maximizar a exposição em todo o mercado de reforma de aeronaves.

Por Tipo de Instalação:

A Dominância do Retrofit Sinaliza Maturidade do MercadoAs modificações de retrofit e pós-venda representaram 61,23% do tamanho do mercado de reforma de aeronaves em 2024, refletindo a preferência dos operadores pela extração de valor de ativos existentes em meio a gargalos de produção dos fabricantes de equipamentos originais (OEM). As companhias aéreas gravitam em direção a kits de retrofit pré-certificados que minimizam os tempos de inatividade e garantem a consistência da marca de cabine em frotas de idades mistas. A atividade de instalação em linha, embora menor, registra o maior crescimento com CAGR de 6,95% à medida que os OEMs licenciam centros independentes para ampliar a capacidade de entrega. O acordo da Boeing em 2024 designando a Lufthansa Technik como centro licenciado de modificação de cabine do B787 exemplifica a colaboração endossada pelo OEM que mescla engenharia de fábrica com agilidade de terceiros.

Os modelos de entrega híbridos reduzem a duplicação de certificação e diminuem as taxas de engenharia não recorrente (NRE), tornando a qualidade semelhante à instalação em linha alcançável durante verificações pesadas programadas. O equilíbrio entre retrofit e instalação em linha, portanto, reflete um continuum em vez de uma dicotomia, com modularidade e gêmeos digitais permitindo migração contínua. O peso principal do retrofit no mercado de reforma de aeronaves perdurará porque a frota em serviço supera em muito a produção anual; no entanto, a taxa de crescimento acima da média da instalação em linha sublinha o reconhecimento dos OEMs da receita de reforma e posiciona o segmento para convergência de longo prazo.

Por Usuário Final:

Companhias Aéreas Comerciais Lideram Enquanto o Setor Militar AceleraAs companhias aéreas comerciais dominaram 2024 com uma participação de 55,45% à medida que a otimização do rendimento por assento e o reposicionamento de marca impulsionaram grandes investimentos em cabine. O programa de USD 400 milhões da Air India para transformar interiores de fuselagem larga legados, iniciado em abril de 2025, tipifica o compromisso da companhia aérea com a melhoria da experiência do passageiro. As empresas de leasing reforçam a demanda das companhias aéreas ao exigir especificações de cabine padrão que aceleram as transições entre arrendatários e protegem os valores dos ativos. Os operadores militares e governamentais representam a expansão mais rápida com CAGR de 8,33% porque os ministérios de defesa priorizam atualizações de sistemas de missão e pacotes de extensão de vida útil. O contrato C-5M da Lockheed Martin em junho de 2025 demonstra gastos sustentados em aviônica, melhorias de vida estrutural e capacidade de reconfiguração interior. As frotas de fretamento privado e fracionado também buscam interiores personalizados que espelham a estética residencial, embora os volumes permaneçam de nicho. Coletivamente, a diversificada combinação de usuários finais sustenta a resiliência da demanda ao longo dos ciclos econômicos, reforçando uma ampla base de clientes para o mercado de reforma de aeronaves.

Espera-se que o perfil do segmento se incline ligeiramente em direção a contas governamentais à medida que as tensões geopolíticas estimulam a modernização da frota de transporte e a flexibilidade multifunção. A participação das companhias aéreas comerciais permanecerá substancial porque a diferenciação competitiva por meio da experiência de cabine está agora incorporada na estratégia das transportadoras de rede. Os provedores de serviços investem em aprovações de múltiplas autoridades para acomodar diferentes regimes regulatórios, ampliar segmentos endereçáveis e estabilizar o mercado de reforma de aeronaves em todas as linhas de negócios.

Análise Geográfica

Mercado de Reforma de Aeronaves na América do Norte

A América do Norte capturou 34,51% da receita de 2024, impulsionada por um profundo ecossistema de manutenção, reparo e revisão (MRO), proximidade com os principais fabricantes de equipamentos originais (OEMs) e altos níveis de utilização da frota. A AAR Corp registrou vendas recordes no exercício fiscal de 2024 de 2,3 bilhões de USD, um aumento de 16% em relação ao ano anterior, refletindo o aumento do volume de reparo de componentes e manutenção de células. Os processos regulatórios são maduros, permitindo a certificação rápida de modificações complexas de cabine, enquanto o abundante capital de investimento apoia a modernização das instalações. No entanto, as restrições de vagas e a escassez de técnicos são mais agudas nesta região, moderando as expansões de capacidade de curto prazo e levando alguns operadores a buscar alternativas na América Latina ou na Ásia-Pacífico para verificações pesadas.

Mercado de Reforma de Aeronaves na APAC

A Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 5,74% até 2030, impulsionada pela aceleração das entregas de frotas e pela melhoria das capacidades domésticas de MRO. As reformas de aeronaves A350 da Singapore Airlines no valor de 1,1 bilhão de SGD (835 milhões de USD) e a projetada expansão de 50% do MRO da Índia até 2026 destacam a trajetória ascendente da região. O prêmio "Asia MRO of the Year – Engine" de 2025 da HAECO exemplifica a crescente competência técnica e sublinha a importância de Hong Kong e da China continental como centros de modificação. Os custos de mão de obra competitivos e o posicionamento favorável de fuso horário permitem que as companhias aéreas contornem a escassez de vagas na América do Norte, acelerando ainda mais a participação de mercado regional.

Mercado de Reforma de Aeronaves na Europa

A Europa mantém uma forte presença por meio de liderança tecnológica e regulamentação de sustentabilidade. A Lufthansa Technik registrou uma receita de 7,441 bilhões de EUR (8,69 bilhões de USD) em 2024 e anunciou mais de 1 bilhão de EUR (1,17 bilhão de USD) em investimentos acumulados até 2030, reforçando seu compromisso com materiais avançados e manutenção orientada por dados. Os padrões ambientais da União Europeia catalisam a adoção antecipada de compósitos de base biológica, posicionando a região na vanguarda da pesquisa e desenvolvimento de cabines verdes. A complexidade aduaneira relacionada ao Brexit e a inflação dos custos de energia impõem ventos contrários. Ainda assim, a consolidada expertise em engenharia e as bases de clientes de companhias aéreas premium preservam pipelines de reforma de alto valor. Coletivamente, a interação geográfica sustenta o desenvolvimento equilibrado do mercado de reforma de aeronaves e amortece as exposições a riscos específicos de cada região.

Cenário Competitivo

O mercado de reforma de aeronaves é moderadamente concentrado. Os líderes de mercado como Lufthansa Technik, Collins Aerospace e HAECO alavancam redes globais de hangares, engenharia de design e certificações de múltiplas autoridades para conquistar contratos em toda a frota. A receita de 2024 da Lufthansa Technik de EUR 7,44 bilhões (USD 8,69 bilhões) financia pesquisa e desenvolvimento contínuos, incluindo a ampliação dos painéis de biocompósito AeroFLAX adotados pelas transportadoras de bandeira europeias. A Collins Aerospace mantém o momentum por meio da integração de sistemas de cockpit e cabine; sua solução de atualização Flight2 moderniza a aviônica legada do C-130 sob contratos de defesa de vários anos.[4]Collins Aerospace, "Flight2 Integrated Avionics System," collinsaerospace.com A HAECO expande joint ventures na China continental com a COMAC, garantindo suporte a aeronaves domésticas enquanto retém clientes de companhias aéreas internacionais.

As alianças estratégicas entre OEMs e MROs independentes estão crescendo à medida que os fabricantes de células abordam lacunas de capacidade induzidas por backlog. A concessão de licença da Boeing em 2024 à Lufthansa Technik para trabalho de cabine do 787 exemplifica a polinização cruzada projetada para acelerar o throughput de modificação enquanto preserva a autoridade de design do OEM. As iniciativas de fio digital — desde escaneamento 3D até inspeções remotas habilitadas por VR — aumentam a precisão de cotação e agilizam as aprovações, diferenciando os provedores tecnologicamente avançados. Os novos entrantes permanecem limitados por causa dos altos requisitos de capital para oficinas de compósitos, laboratórios de teste de inflamabilidade e pessoal de certificação. No entanto, existe potencial de espaço em branco em regiões de crescimento onde os pools de mão de obra se desenvolvem rapidamente e as agências reguladoras estendem o reconhecimento bilateral, oferecendo oportunidade medida para nichos especializados dentro do mercado de reforma de aeronaves.

O poder de precificação permanecerá com os provedores de nível superior até 2030, dadas as barreiras de certificação e a contínua escassez de mão de obra. No entanto, a intensidade competitiva provavelmente aumentará na Ásia-Pacífico à medida que os campeões domésticos amadurecem. Os fornecedores que integram sustentabilidade, ferramentas digitais e portfólios de kits de retrofit rápido estão melhor posicionados para converter pipelines de backlog em ganhos de participação lucrativos.

Líderes do Setor de Reforma de Aeronaves

Collins Aerospace (RTX Corporation)

Hong Kong Aircraft Engineering Company Limited (HAECO)

AAR International, Inc.

Singapore Technologies Engineering Ltd.

Lufthansa Technik AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Reforma de Aeronaves

- Lufthansa Technik AG

- Collins Aerospace (RTX Corporation)

- Hong Kong Aircraft Engineering Company Limited (HAECO)

- Singapore Technologies Engineering Ltd.

- AAR International, Inc.

- SR Technics Switzerland Ltd.

- Jet Aviation AG

- GKN plc

- Diehl Stiftung & Co. KG

- Safran SA

- FACC AG

- RECARO Holding GmbH

- Thompson Aero Seating (AVIC)

- Gogo Inc.

- Panasonic Group

- Thales Group

- SIA Engineering Company Limited

Desenvolvimento Recente da Indústria no Mercado de Reforma de Aeronaves

- Julho de 2025: A LATAM Airlines selecionou o Viasat Amara para conectividade de longa distância em fuselagem larga, investindo USD 60 milhões para retrofitar mais de 60 aeronaves a partir de 2026.

- Julho de 2025: A Cessna revelou novos esquemas de interior executivo para o Grand Caravan EX como parte do programa do 40º aniversário do modelo.

- Julho de 2024: A HAECO estendeu o acordo de suporte de manutenção de base do B747-400ERF com a Cargolux até 2028.

- Julho de 2024: A De Havilland Canada introduziu um programa de reforma certificado pelo OEM para o Dash 8-400 para aumentar o desempenho do turboélice.

Escopo do Relatório Global do Mercado de Reforma de Aeronaves

Visão Geral da Segmentação

| Interior |

| Exterior |

| Aviônica |

| Assentos e Estofamentos |

| Sistemas IFEC |

| Galeias e Lavatórios |

| Painéis de Iluminação e PSU |

| Paredes Laterais, Compartimentos Superiores e Painéis |

| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Jatos Regionais |

| Jatos Executivos |

| Aeronaves a Pistão e Turboélice |

| Aeronaves de Asa Rotativa |

| Retrofit/Pós-Venda |

| Instalação em Linha (OEM) |

| Companhias Aéreas Comerciais |

| Operadores Privados/Fretamento |

| Empresas de Leasing |

| Operadores Militares e Governamentais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Reforma | Interior | ||

| Exterior | |||

| Aviônica | |||

| Por Componente | Assentos e Estofamentos | ||

| Sistemas IFEC | |||

| Galeias e Lavatórios | |||

| Painéis de Iluminação e PSU | |||

| Paredes Laterais, Compartimentos Superiores e Painéis | |||

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita | ||

| Aeronaves de Fuselagem Larga | |||

| Jatos Regionais | |||

| Jatos Executivos | |||

| Aeronaves a Pistão e Turboélice | |||

| Aeronaves de Asa Rotativa | |||

| Por Tipo de Instalação | Retrofit/Pós-Venda | ||

| Instalação em Linha (OEM) | |||

| Por Usuário Final | Companhias Aéreas Comerciais | ||

| Operadores Privados/Fretamento | |||

| Empresas de Leasing | |||

| Operadores Militares e Governamentais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de reforma de aeronaves em 2025?

O mercado está em USD 5,19 bilhões em 2025 e tem previsão de atingir USD 6,79 bilhões até 2030, refletindo um CAGR de 5,52%.

Qual tipo de reforma comanda a maior participação?

Os projetos de interior lideram com 48,92% da receita de 2024 porque as companhias aéreas priorizam atualizações de experiência do passageiro.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida expansão da frota, a capacidade emergente de MRO em Singapura, China e Índia, e a política governamental de apoio impulsionam um CAGR de 5,74% até 2030.

Qual é a maior restrição ao crescimento do mercado?

As vagas limitadas de MRO e os longos tempos de inatividade limitam a capacidade de curto prazo, reduzindo a taxa de crescimento geral em cerca de 1,1 ponto percentual.

Qual segmento de componentes está se expandindo mais rapidamente?

Os retrofits de IFEC lideram o crescimento com um CAGR projetado de 6,21% à medida que as companhias aéreas implementam conectividade via satélite de alta velocidade em toda a frota.

Quão concentrado é o cenário competitivo?

Os cinco principais players capturam aproximadamente 55% da receita global, indicando concentração moderada e uma pontuação de 6 em uma escala de 1 a 10.

Página atualizada pela última vez em: