Tamanho e Participação do Mercado de Compressores de Motores de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 10.70 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.76% CAGR |

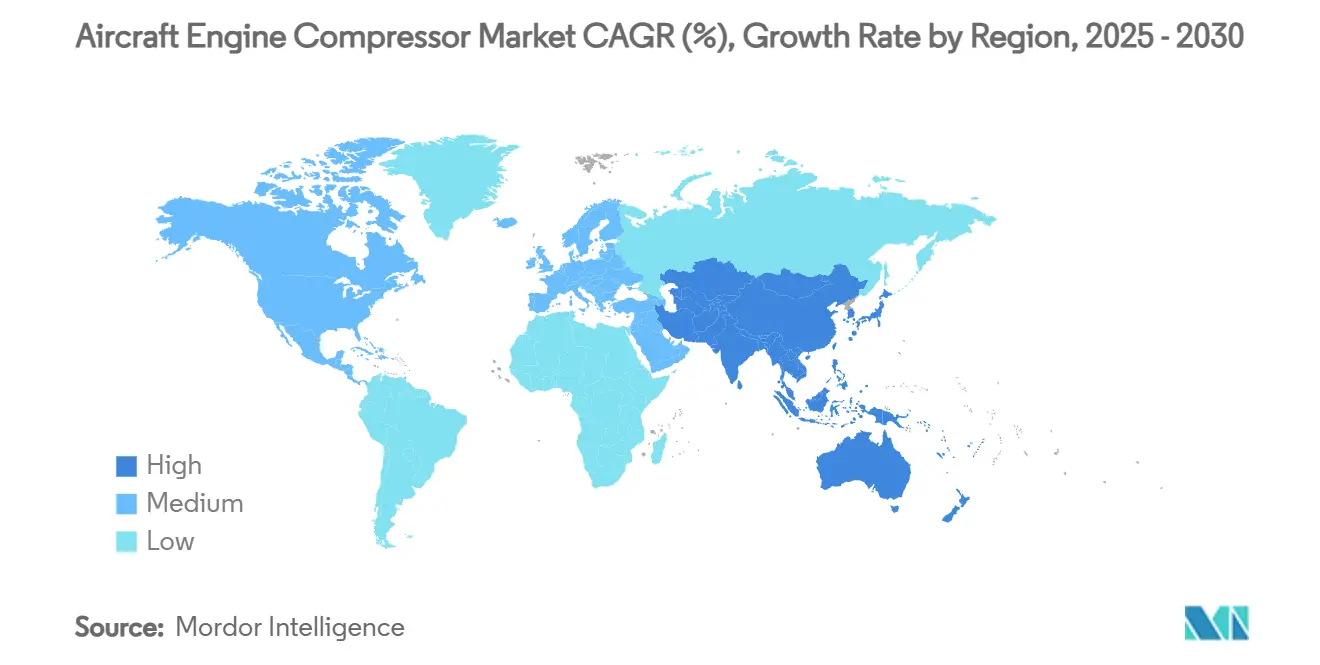

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

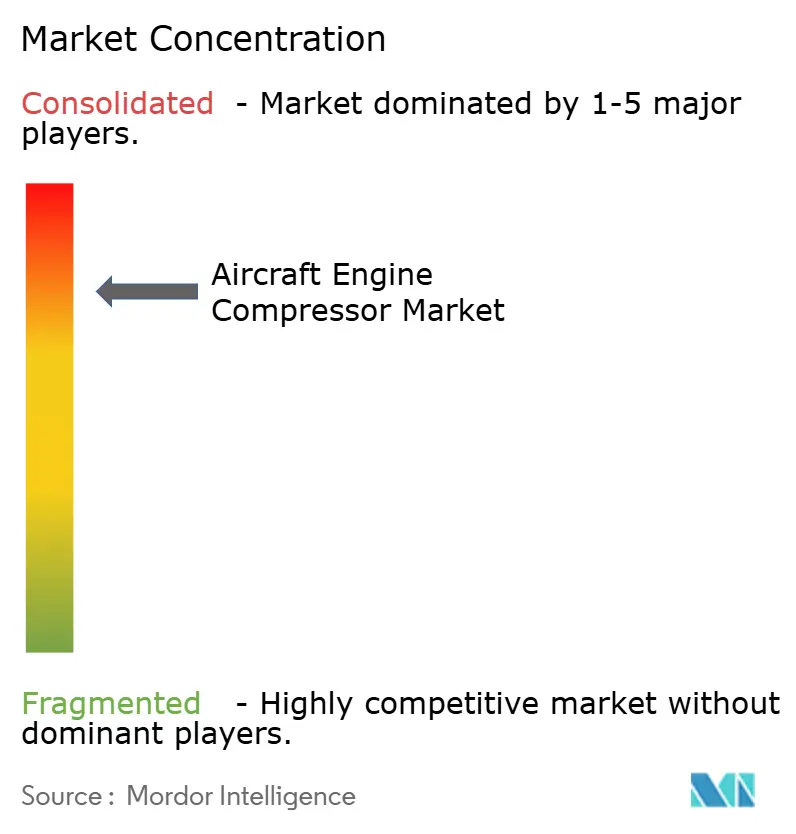

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compressores de Motores de Aeronaves por Mordor Intelligence

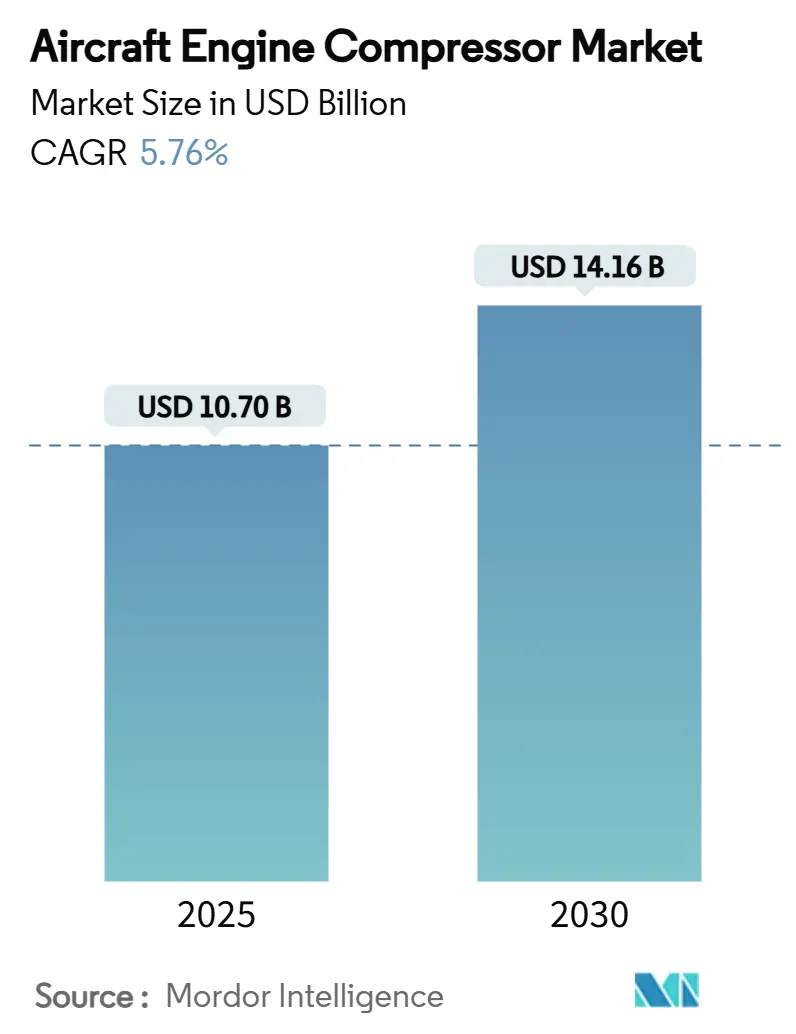

O mercado de compressores de motores de aeronaves foi avaliado em USD 10,7 bilhões em 2025 e está projetado para atingir USD 14,16 bilhões até 2030, crescendo a um CAGR de 5,76%. A robusta demanda de substituição por jatos monocorredor eficientes em combustível, os expressivos programas de propulsão de defesa e a recuperação constante das viagens de longo curso sustentam conjuntamente essa trajetória de crescimento. A crescente dependência de arquiteturas de fluxo axial de alto índice de derivação, a rápida adoção de compósitos de matriz cerâmica e o uso mais amplo de reparos por manufatura aditiva estreitam coletivamente a cadeia de valor em torno dos estágios avançados de compressores. O foco estratégico na diversificação do fornecimento de titânio mitiga o risco de matérias-primas, enquanto a crescente adoção de combustível de aviação sustentável acelera a necessidade de projetos resistentes à incrustação. Em conjunto, essas forças reforçam a atratividade de longo prazo do mercado de compressores de motores de aeronaves.

Principais Conclusões do Relatório

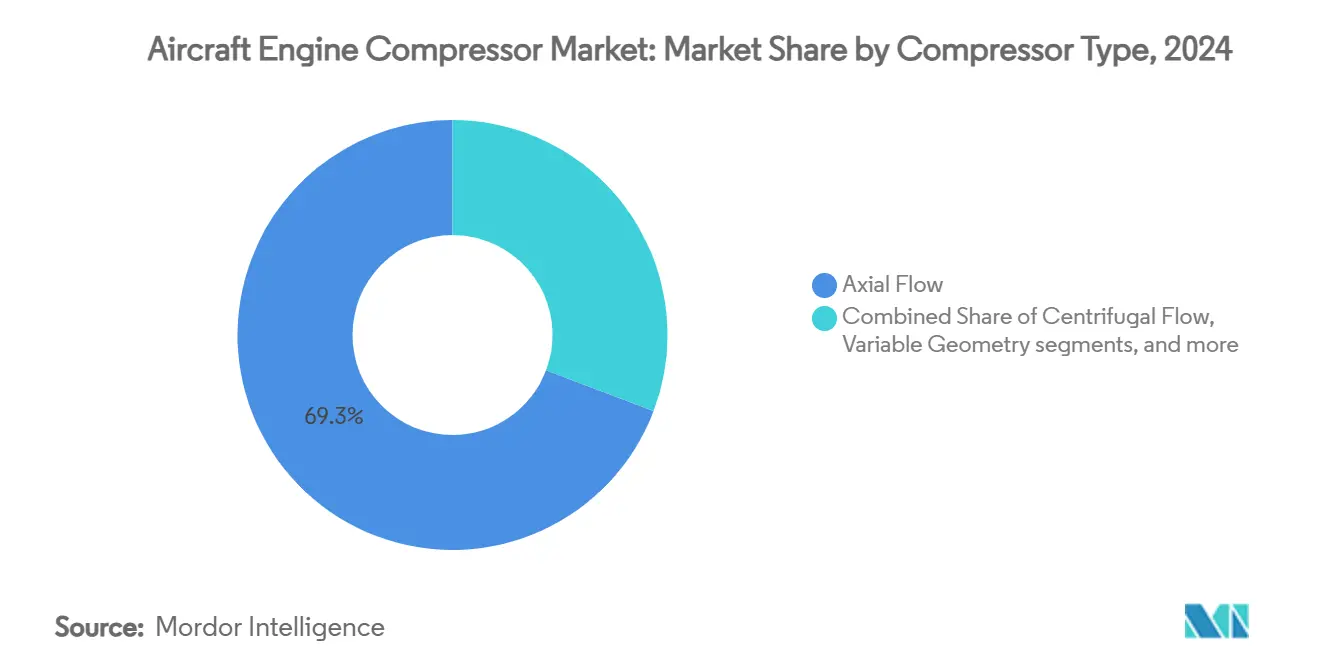

- Por tipo de compressor, os sistemas de fluxo axial lideraram o mercado de compressores de motores de aeronaves, respondendo por 69,25% da participação de mercado em 2024. Em contrapartida, os compressores de geometria variável estão projetados para avançar a um CAGR de 8,23% até 2030.

- Por tipo de motor, os motores turbofan responderam por uma participação de 63,65% no tamanho do mercado de compressores de motores de aeronaves em 2024, enquanto os motores turboeixo devem registrar a taxa de crescimento mais rápida, de 9,38%, de 2024 a 2030.

- Por material, as ligas de titânio dominaram com uma participação de 55,31% em 2024; os materiais compósitos devem registrar o maior CAGR de 7,21% entre 2025 e 2030.

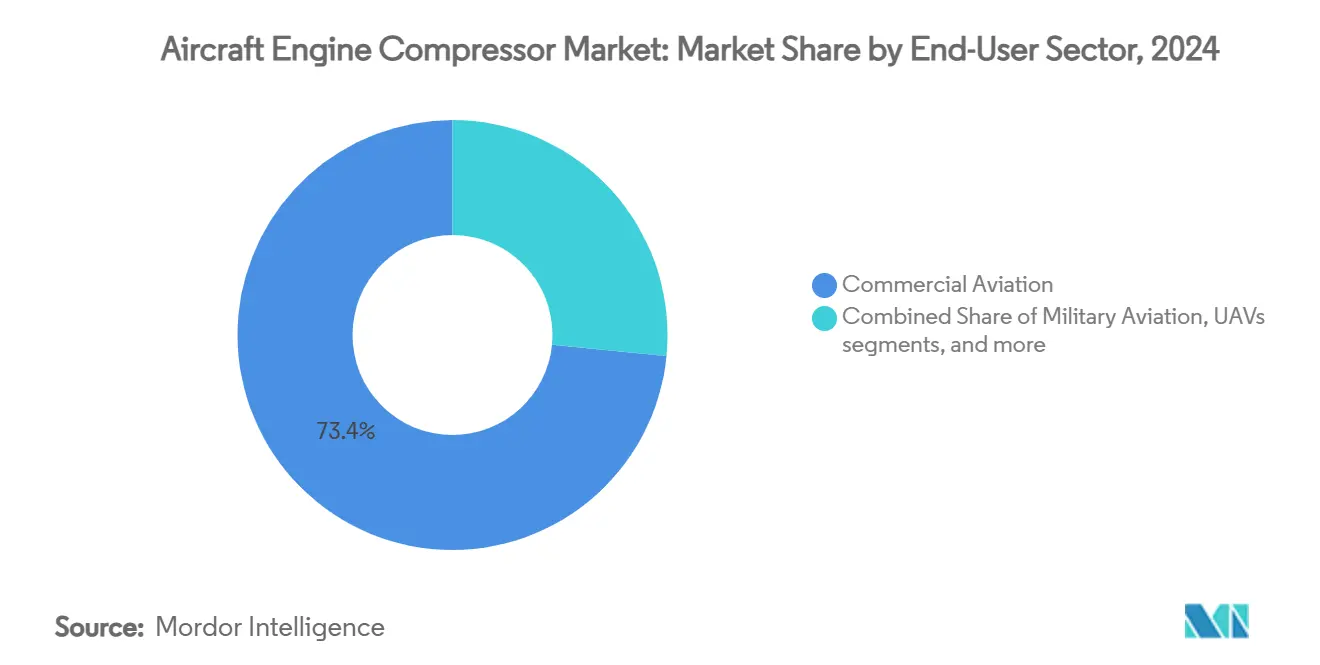

- Por setor de usuário final, a aviação comercial capturou 73,44% do mercado de compressores de motores de aeronaves em 2024, e os veículos aéreos não tripulados (VANTs) estão previstos para expandir a um CAGR de 10,85% até 2030.

- Por contagem de estágios, as configurações de múltiplos estágios (3 a 5) detinham uma participação de 60,21% do mercado de compressores de motores de aeronaves em 2024, e os projetos de alto número de estágios (superior a 5) estão projetados para avançar a um CAGR de 6,22% até 2030.

- Por geografia, a América do Norte respondeu por uma participação de 41,24% do mercado de compressores de motores de aeronaves em 2024, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido, de 6,75%, de 2025 a 2030.

Tendências e Perspectivas do Mercado Global de Compressores de Motores de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas entregas de aeronaves monocorredor eficientes em combustível | +1.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas de emissões e ruído impulsionando atualizações de compressores | +1.2% | Global, liderado pelos marcos regulatórios da Europa e da América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento nas aquisições de defesa de motores de caça de próxima geração | +0.9% | Mercados de defesa da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento no tráfego global de passageiros aéreos e renovação de frotas | +0.8% | Global, maior crescimento na Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Surgimento de blisks fabricados por manufatura aditiva permitindo MRO econômico | +0.7% | Global, adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Demanda por compósitos de matriz de titânio de alta temperatura impulsionando o reprojeto | +0.6% | Global, concentrado em regiões de manufatura avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Entregas de Aeronaves Monocorredor Eficientes em Combustível

A Boeing projeta 33.380 entregas de aeronaves monocorredor entre 2024 e 2043, o que equivale a 76% da demanda total por novas aeronaves.[1]Boeing, "Boeing Prevê Demanda por Quase 44.000 Novas Aeronaves até 2043," boeing.com Cada entrega traz um núcleo de fluxo axial avançado que eleva as taxas de derivação acima de 10:1, impulsionando diretamente a demanda unitária no mercado de compressores de motores de aeronaves. A carteira de pedidos do CFM LEAP supera 10.000 motores, e mais de 3.300 aeronaves equipadas com LEAP já operam em rotas comerciais, demonstrando a conversão de pedidos em motores instalados. As companhias aéreas concentram-se em substituir frotas envelhecidas em vez de expandir a capacidade absoluta de assentos, consolidando pedidos plurianuais para arquiteturas de compressores eficientes. Os elevados preços do combustível de aviação sustentam o argumento econômico para reduções de consumo de 15 a 20% em comparação com os motores que estão sendo retirados de serviço. Consequentemente, a renovação de aeronaves monocorredor permanece como o mais significativo alavancador de crescimento até 2030 para o mercado de compressores de motores de aeronaves.

Regulamentações Rigorosas de Emissões e Ruído Impulsionando Atualizações de Compressores

A regra global de CO2 da ICAO, em vigor em 2031, exige uma redução de 10% no consumo de combustível em relação às linhas de base atuais, com os reguladores europeus visando uma melhoria de 35% até 2050.[2]Comissão Europeia, "Comissão Saúda Acordo da ICAO sobre Novos Padrões para Aeronaves," europa.eu Limites complementares de ruído exigem uma redução de 6 dB para certificados de tipo pós-2028, reformulando as prioridades de projeto acústico ao nível das pás do compressor. Os limites de partículas da EPA Parte 1031 intensificam a necessidade de câmaras de combustão mais limpas e estáveis, que dependem de razões de pressão finamente ajustadas e fluxo de ar eficiente. Os fabricantes de equipamentos originais respondem integrando sistemas de estator variável e revestimentos acústicos compósitos que elevam conjuntamente a pressão enquanto atenuam os picos tonais. O cumprimento bem-sucedido posiciona os motores conformes para vendas globais; o fracasso arrisca bloqueios de certificado de tipo nos mercados principais. A política ambiental, portanto, exerce uma atração estrutural e de longo prazo sobre a adoção de compressores avançados no mercado de compressores de motores de aeronaves.

Crescimento nas Aquisições de Defesa de Motores de Caça de Próxima Geração

A Força Aérea dos EUA comprometeu USD 3,5 bilhões com demonstradores de ciclo adaptativo da GE Aerospace e da Pratt & Whitney, um expressivo voto de confiança na tecnologia de compressores de geometria variável.[3]GE Aerospace, "Conheça o Supermaterial que Ajuda o Motor de Ciclo Adaptativo da GE a Oferecer Desempenho Transformacional," geaerospace.com Os núcleos protótipos XA102/XA103 apresentam estatores atuados que variam as taxas de derivação sob demanda, oferecendo ganhos de alcance de 35% para caças de sexta geração. Estudos da OTAN acrescentam opções híbridas elétricas e de hidrogênio, ampliando ainda mais os conjuntos de requisitos de projeto de compressores. Os ministérios da defesa na Europa e na região Ásia-Pacífico replicam os padrões de gastos ao renovar suas frotas, estimulando a demanda por compressores multistágio de alta pressão que podem regular de forma contínua entre regimes supersônicos e de patrulha. Os orçamentos militares, portanto, fornecem um segundo pilar estável sob o mercado de compressores de motores de aeronaves.

Surgimento de Blisks Fabricados por Manufatura Aditiva Permitindo MRO Econômico

A deposição de energia direcionada da Pratt & Whitney reduz o prazo de reparo de turbofans com engrenagem em 60%, sublinhando o papel da manufatura aditiva na economia do ciclo de vida dos compressores. O campus de CMC do Alabama da GE, no valor de USD 200 milhões, estabelece uma linha de fornecimento verticalmente integrada para peças de compressores de carboneto de silício. As técnicas aditivas produzem canais de resfriamento internos complexos e blisks de forma quase líquida que eliminam o desperdício anterior de material na relação compra-para-voar. O rápido progresso na certificação reduz as barreiras de entrada para empresas de MRO de médio porte, expandindo a presença no mercado de pós-venda do mercado de compressores de motores de aeronaves. Os primeiros adotantes na América do Norte e na Europa validam as curvas de custo, incentivando uma difusão global mais ampla em dois anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nas cadeias de fornecimento aeroespacial de titânio e níquel | −1.4% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Longos prazos de entrega nos processos de qualificação aeroespacial | −1.0% | Global, notável para novos entrantes | Médio prazo (2 a 4 anos) |

| Incrustação de compressores por contaminantes de combustível de aviação sustentável | −0.9% | Global, crescente com a adoção de combustível de aviação sustentável | Médio prazo (2 a 4 anos) |

| Ameaça competitiva da propulsão eletrificada em aeronaves de curto alcance | −0.8% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nas Cadeias de Fornecimento Aeroespacial de Titânio e Níquel

As perturbações geopolíticas na Europa Oriental reduziram os fluxos tradicionais de titânio, forçando os fabricantes de equipamentos originais a se voltarem para fornecedores de esponja japoneses, cazaques e sauditas.[4]Serviço Geológico dos EUA, "Titânio no 3º Trimestre de 2024," usgs.gov Os preços à vista subiram, enquanto a disponibilidade de tarugos de grau aeroespacial se reduziu, resultando em filas de forjamento mais longas para discos de compressores. Escassez paralela em ligas de níquel fundidas a vácuo criou um risco de dupla dependência de metais. Os fabricantes de equipamentos originais respondem com duplo fornecimento, mantendo estoques de segurança maiores e qualificando fundições alternativas; no entanto, os atrasos de curto prazo persistem. Os custos mais elevados de matérias-primas repercutem nos preços unitários dos compressores, moderando a expansão da receita no mercado de compressores de motores de aeronaves até 2027.

Ameaça Competitiva da Propulsão Eletrificada em Aeronaves de Curto Alcance

Os demonstradores híbridos elétricos de classe megawatt, desenvolvidos no âmbito da colaboração NASA-GE, visam alcançar a entrada em serviço em aeronaves monocorredor no início da década de 2030. A carteira de pedidos de motores elétricos a hidrogênio da ZeroAvia se aproxima de 2.000 motores junto a grandes companhias aéreas, sinalizando um apetite comercial por arquiteturas sem compressor. As lacunas de densidade energética ainda impedem a substituição em voos de longo curso, mas os segmentos de turboélice regional e de passageiros poderiam ver um deslocamento progressivo. Os fabricantes de compressores devem, portanto, proteger seus riscos por meio de núcleos híbridos, auxiliares sem sangria ou novos fluxos de receita de serviços. A longo prazo, a eletrificação representa uma ameaça mensurável, mas controlável, ao mercado de compressores de motores de aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Compressor: Sistemas de Fluxo Axial Sustentam a Liderança

Os compressores de fluxo axial detinham uma participação de mercado de 69,25% no mercado de compressores de motores de aeronaves em 2024, sublinhando seu papel central nos motores turbofan comerciais de alto índice de derivação.[5]Baker Hughes, "Compressores Axiais com Alta Eficiência de Fluxo de Ar," bakerhughes.com Sua capacidade de empilhar múltiplos estágios mantendo a área frontal reduzida permite que os fabricantes de equipamentos originais alcancem razões de pressão acima de 40:1 sem comprometer o arrasto da nacela, o que se traduz diretamente em menor consumo de combustível por bloco para as companhias aéreas. O crescimento do segmento será impulsionado por refinamentos aerodinâmicos incrementais nas pás, pela adoção mais ampla de carenagens de compósito de matriz cerâmica e por um impulso em direção à fresagem automatizada de blisks que reduz os prazos de produção. Embora partindo de uma base pequena, os compressores de geometria variável estão prontos para expandir a um CAGR de 8,23% até 2030, à medida que os demonstradores de ciclo adaptativo fazem a transição para programas de caças de sexta geração, aumentando assim o valor médio por unidade entregue. Os projetos centrífugos e de fluxo misto continuarão a atender os nichos de unidades de potência auxiliar e jatos regionais, mas suas limitações de estágio único limitam as razões de pressão alcançáveis, restringindo os ganhos de participação.

A dinâmica do mercado favorece o investimento sustentado em pesquisa aerodinâmica de fluxo axial, ao mesmo tempo em que incentiva apostas seletivas na atuação de estator variável para núcleos militares e de VANTs de alta altitude. Os fabricantes de equipamentos originais já modelam interações de fluxo não estacionário em escalas submilimétricas para minimizar as perdas nas paredes de extremidade, e os primeiros testes de pás guia de entrada fabricadas por impressão 3D indicam saltos de eficiência de dois dígitos nas margens de estol. À medida que esses ganhos chegam à produção, o tamanho do mercado de compressores de motores de aeronaves associado às plataformas de fluxo axial está pronto para ampliar sua lacuna de receita absoluta em relação às arquiteturas concorrentes. Ao mesmo tempo, a maturação da cadeia de fornecimento para anéis de estator com atuação elétrica reduzirá as barreiras de custo, permitindo que os conceitos de geometria variável se infiltrem em programas de jatos executivos premium no final da década. A segmentação por tipo de compressor girará cada vez mais em torno de uma corrida entre dois competidores: núcleos axiais de alto volume e variantes de geometria variável de alto crescimento e alta margem.

Por Tipo de Motor: Dominância do Turbofan Encontra o Impulso do Turboeixo

Os motores turbofan comandaram uma participação de mercado de 63,65% do mercado de compressores de motores de aeronaves em 2024, graças à extensa carteira de pedidos de aeronaves monocorredor e à onda de substituição de aeronaves de fuselagem larga esperada para atingir o pico após 2027. Cada entrega de LEAP, PW1100G-JM ou Trent XWB consolida um conjunto de compressor de alta pressão multistágio no valor de várias centenas de milhares de dólares, criando uma base instalada resiliente para peças de reposição no mercado de pós-venda. Ainda assim, os motores turboeixo estão projetados para crescer a um CAGR de 9,38% até 2030, impulsionados pela recapitalização global de helicópteros e pelo emergente segmento de mobilidade aérea avançada. O T901 da GE, por exemplo, entrega 1.000 cavalos de potência de eixo adicionais dentro do envelope original do Black Hawk, ilustrando como as atualizações de materiais e os canais aditivos podem estender as plataformas legadas. As famílias de turbojet e turboélice permanecerão importantes para aplicações em jatos executivos, treinadores e regionais, mas nenhuma apresenta a mesma oportunidade agregada em dólares.

Portanto, os fornecedores de compressores devem atender a duas curvas de demanda divergentes: turbofans civis de alto volume que priorizam o custo por estágio, e programas de turboeixo de menor produção que priorizam a densidade de potência e a margem térmica. As carteiras de pedidos de turbofan continuam a crescer: a Boeing prevê 33.000 entregas de aeronaves monocorredor em 20 anos, solidificando uma demanda constante de núcleos de turbina que sustenta a participação do mercado de compressores de motores de aeronaves na aviação comercial. Por outro lado, as frotas militares e paraestatais de aeronaves de asa rotativa exigem motores que possam acomodar assistência híbrida elétrica ou misturas de combustível de aviação sustentável, impulsionando a necessidade de reprojetos personalizados de compressores com maiores amortecedores de estol. Os fornecedores podem estabilizar os fluxos de receita contra oscilações cíclicas em qualquer mercado final, equilibrando volumes civis recorrentes com o potencial de margem impulsionado pela defesa. Ao longo do período de previsão, a diversificação por tipo de motor permanecerá uma proteção crítica enquanto a fronteira tecnológica migra progressivamente em direção a arquiteturas de ciclo adaptativo e híbridas.

Por Material: Ligas de Titânio Lideram, Compósitos Crescem

As ligas de titânio responderam por 55,31% da participação do mercado de compressores de motores de aeronaves em 2024, devido à sua incomparável relação resistência-peso e resistência à corrosão nas temperaturas dos estágios do compressor. No entanto, os choques de fornecimento geopolíticos expuseram uma vulnerabilidade estratégica, levando os fabricantes de equipamentos originais a buscar segundas fontes de esponja no Japão, no Cazaquistão e na Arábia Saudita, ao mesmo tempo em que qualificam alimentações aditivas de menor relação compra-para-voar para blisks. No lado do crescimento, os compósitos de matriz cerâmica (CMCs) lideram com uma previsão de CAGR de 7,21%, pois elevam as temperaturas admissíveis na saída do compressor em 93 a 149°C, desbloqueando razões de pressão geral mais elevadas sem penalidades proporcionais de fluxo de resfriamento. As carcaças de CFRP e as pás guia de saída também estão escalando, com a colocação automatizada de fibras produzindo agora 28.000 pás de ventilador e compressor por ano para o programa LEAP. As superligas à base de níquel e os aços inoxidáveis completam a mistura de materiais, principalmente em discos de alta tensão e modelos de turbinas leves sensíveis ao custo.

A mudança em direção a CMCs e polímeros avançados altera materialmente a cadeia de valor, atraindo especialistas em infiltração por vapor químico e especialistas em revestimentos de barreira térmica que anteriormente estavam confinados às seções quentes das turbinas. O hub de CMC do Alabama da GE, no valor de USD 200 milhões, incorpora essa mudança ao colocar a pré-impregnação de fibras, a tecelagem e a usinagem final sob o mesmo teto, comprimindo os prazos de entrega em 50%. À medida que a produção aumenta, as curvas de aprendizado dos compósitos devem reduzir o diferencial de custo em relação ao titânio forjado, expandindo a penetração endereçável além dos núcleos de fuselagem larga de ponta para aeronaves monocorredor de próxima geração e motores de VANTs. Ao mesmo tempo, a demanda por titânio se manterá firme para rotores com pás integradas e seções de baixa pressão, onde a fragilidade dos CMCs permanece uma restrição. Até 2030, espera-se que os conjuntos de estágios híbridos metal-compósito se tornem convencionais, proporcionando aos fornecedores de materiais e às casas de forjamento novas oportunidades de colaboração em todo o mercado de compressores de motores de aeronaves.

Por Setor de Usuário Final: Aviação Comercial Ainda Domina enquanto os VANTs Crescem

A aviação comercial gerou 73,44% das receitas de compressores em 2024, à medida que o tráfego global de passageiros superou os picos pré-pandemia e as companhias aéreas adotaram estratégias agressivas de renovação de frotas. Cada LEAP ou PW1100G-JM que entra em serviço contribui com décadas de demanda de MRO, reforçando um mercado de pós-venda de alta margem vinculado a contratos por hora de voo. Enquanto isso, as plataformas de VANTs estão previstas para registrar um CAGR de 10,85%, impulsionadas por investimentos de defesa em conceitos de asa leal e empreendimentos de logística civil. A colaboração da GE e da Kratos em famílias de turbofan compactos exemplifica o impulso para reduzir o custo de aquisição abaixo de USD 2 milhões por motor sem sacrificar as relações empuxo-peso. Espera-se que as frotas militares de asa fixa e rotativa ofereçam um CAGR estável de um dígito médio, à medida que os protótipos de caças de sexta geração e as aeronaves de asa rotativa para operações especiais entram em produção de baixa taxa.

Os segmentos de jatos executivos e aviação geral permanecem sensíveis aos ciclos macroeconômicos, mas continuam a adotar sistemas de controle ambiental sem sangria, que exigem faixas de tolerância mais rígidas dos compressores, impulsionando indiretamente o consumo de peças de reposição por hora de voo. Em todos os setores, os mandatos de combustível de aviação sustentável são consistentes: todos os operadores devem gerenciar os riscos de incrustação, o que aumenta a demanda por retrofits de filtragem e inspeções de boroscópio em intervalos curtos. Para os fornecedores, o tamanho do mercado de compressores de motores de aeronaves está cada vez mais dividido entre núcleos de companhias aéreas de alto volume e crescimento moderado e motores de VANTs de pequeno empuxo e crescimento rápido, que recompensam ciclos rápidos de projeto à produção. A diversificação das ofertas de serviços, desde o pagamento por hora de voo para companhias aéreas até garantias de disponibilidade de peças para frotas de drones, será crucial para monetizar o perfil operacional distinto de cada setor.

Por Contagem de Estágios: Configurações de Múltiplos Estágios Dominam, Alto Número de Estágios Ganha Ritmo

Em 2024, os conjuntos de múltiplos estágios, variando de 3 a 5 estágios, dominaram o mercado de compressores de motores de aeronaves, assegurando uma participação notável de 60,21%. Esses conjuntos alcançam um equilíbrio ideal entre desempenho e fabricabilidade, tornando-os a escolha preferida para aplicações em aeronaves monocorredor e regionais. Esses layouts produzem razões de pressão na faixa baixa a média dos 30, fornecendo ar de sangria suficiente para a pressurização da cabine, mantendo um peso aceitável. No entanto, a demanda por razões de pressão acima de 50:1 está impulsionando um CAGR de 6,22% em projetos com mais de 5 estágios, particularmente no GE9X, no Rolls-Royce UltraFan e nos demonstradores de ciclo adaptativo militares. Cada estágio adicional acrescenta horas de usinagem e nós de inspeção, aumentando o valor da lista de materiais e gerando receita incremental por compressor entregue. As unidades de estágio único permanecerão limitadas a unidades de potência auxiliar e microturbinas, onde a simplicidade e a capacidade de partida rápida têm precedência sobre a eficiência absoluta.

Os avanços na usinagem eletroquímica de precisão e no polimento robótico de perfis aerodinâmicos agora permitem um controle mais rígido da folga na ponta, permitindo que os projetistas empilhem estágios adicionais sem incorrer em penalidades proibitivas de vazamento. A manufatura aditiva auxilia ainda mais ao incorporar canais de resfriamento serpentinos nas paredes do estator, mantendo as temperaturas dos metais sob controle à medida que a pressão geral aumenta. Com o tempo, é provável que os fabricantes de equipamentos originais convirjam para arquiteturas de carretel dividido que combinam uma unidade compacta de baixa pressão de três estágios com um núcleo de alta pressão de oito estágios, satisfazendo assim tanto os objetivos de eficiência em cruzeiro quanto os de resposta transitória. Assim, à medida que os híbridos proliferam, a participação do mercado de compressores de motores de aeronaves detida pelas configurações de alto número de estágios aumentará, mesmo que os conjuntos de múltiplos estágios continuem a reter volumes de remessa dominantes. Os fornecedores que dominarem a modelagem de fluxo de ar de alto número de estágios e o acabamento automatizado de blisks estarão melhor posicionados para capturar esse emergente nível premium.

Análise Geográfica

A América do Norte reteve uma participação de 41,24% em 2024, impulsionada por apropriações de defesa dos EUA superiores a USD 800 bilhões e pela presença estabelecida dos fabricantes de equipamentos originais. A GE Aerospace investirá quase USD 1 bilhão em capacidade de manufatura adicional nos EUA em 2025, escalando as linhas LEAP e T901 para atender à crescente demanda doméstica e de vendas militares estrangeiras. O Canadá fomenta a pesquisa e desenvolvimento híbrida elétrica por meio de subsídios direcionados, enquanto a nova oficina LEAP de Querétaro, no México, planeja revisar 350 motores anualmente até 2030.

A Ásia-Pacífico registra o CAGR mais rápido de 6,75% até 2030, liderada por mais de 1.000 pedidos do COMAC C919 e pelo esquema de Incentivo Vinculado à Produção da Índia, que atrai investimentos em componentes da GE, Safran e Airbus. A IHI do Japão mantém 70% da participação local no mercado de motores a jato, e os fornecedores de segundo nível da Coreia do Sul se beneficiam das mudanças de fornecimento "China+1". Coletivamente, esses fatores fortalecem a posição da região no mercado de compressores de motores de aeronaves.

A Europa sustenta um crescimento de um dígito médio por meio da liderança tecnológica e de regulamentações unificadas. O alinhamento da Comissão Europeia com a ICAO ancora as metas de eficiência de combustível, enquanto o empreendimento EURA da Safran–MTU prepara um turboeixo de próxima geração para entrada em serviço em 2040. O Oriente Médio e a África estão prontos para se beneficiar do lançamento de novas companhias aéreas e de projetos de expansão de esponja de titânio na Arábia Saudita, assumindo assim um papel progressivamente maior nas cadeias de fornecimento de compressores.

Cenário Competitivo

O mercado de compressores de motores de aeronaves permanece altamente concentrado, com GE Aerospace, RTX Corporation, Rolls-Royce e Safran respondendo pela maioria das entregas e faturamentos no mercado de pós-venda. A expansão global de MRO da GE no valor de USD 1 bilhão e a construção da rede LEAP da Safran no valor de EUR 1 bilhão (USD 1,2 bilhão) sublinham o prêmio sobre o suporte ao ciclo de vida.

As colaborações estratégicas moldam o posicionamento competitivo. A GE e a Kratos codesenvolvem motores de VANTs de baixo custo, enquanto a RTX integra núcleos PW2040 no demonstrador de asa combinada da JetZero, ilustrando a diversificação em nichos de propulsão emergentes. Os pontos de corrida tecnológica incluem compressores de ciclo adaptativo, CMCs de alta temperatura e blisks totalmente aditivos.

A resiliência da cadeia de fornecimento agora diferencia os vencedores. Os principais players buscam duplo fornecimento de titânio, produção nacional de CMC e localização da usinagem para compensar os choques geopolíticos. Novos entrantes, como Bharat Forge e PBS Aerospace, visam os subsegmentos de VANTs e jatos leves, mas as economias de escala e os obstáculos de certificação preservam a vantagem dos incumbentes. No geral, a intensidade da rivalidade sustenta a inovação contínua, mantendo as barreiras elevadas para os retardatários no mercado de compressores de motores de aeronaves.

Líderes do Setor de Compressores de Motores de Aeronaves

General Electric Company

RTX Corporation

Rolls-Royce plc

Safran SA

MTU Aero Engines AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: GE Aerospace e Kratos expandiram seu acordo de equipe para avançar as tecnologias de propulsão para sistemas não tripulados acessíveis e aeronaves de combate colaborativas.

- Março de 2025: A Pratt & Whitney e a Collins Aerospace, da RTX, fizeram parceria com a JetZero na integração de motores para um demonstrador de corpo de asa combinada usando núcleos PW2040.

- Fevereiro de 2025: A Força Aérea dos EUA concluiu as revisões detalhadas de projeto dos protótipos de motores de ciclo adaptativo da GE Aerospace e da Pratt & Whitney no âmbito do programa NGAP.

- Janeiro de 2025: A GE Aerospace garantiu um pedido de 210 motores turboeixo T700 para frotas de helicópteros militares.

Escopo do Relatório Global do Mercado de Compressores de Motores de Aeronaves

| Fluxo Axial |

| Fluxo Centrífugo |

| Axial-Centrífugo (Misto) |

| Geometria Variável |

| Motores Turbofan |

| Motores Turbojet |

| Motores Turboélice |

| Motores Turboeixo |

| Ligas de Titânio |

| Superligas à Base de Níquel |

| Materiais Compósitos (CFRP/TMCs) |

| Aços Inoxidáveis e Outros Aços |

| Aviação Comercial |

| Aviação Militar |

| Aviação Executiva e Geral |

| Veículos Aéreos Não Tripulados (VANTs) |

| Estágio Único |

| Múltiplos Estágios (3 a 5) |

| Alto Número de Estágios (Superior a 5) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Tipo de Compressor | Fluxo Axial | ||

| Fluxo Centrífugo | |||

| Axial-Centrífugo (Misto) | |||

| Geometria Variável | |||

| Tipo de Motor | Motores Turbofan | ||

| Motores Turbojet | |||

| Motores Turboélice | |||

| Motores Turboeixo | |||

| Material | Ligas de Titânio | ||

| Superligas à Base de Níquel | |||

| Materiais Compósitos (CFRP/TMCs) | |||

| Aços Inoxidáveis e Outros Aços | |||

| Setor de Usuário Final | Aviação Comercial | ||

| Aviação Militar | |||

| Aviação Executiva e Geral | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Contagem de Estágios | Estágio Único | ||

| Múltiplos Estágios (3 a 5) | |||

| Alto Número de Estágios (Superior a 5) | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de compressores de motores de aeronaves?

O tamanho do mercado de compressores de motores de aeronaves atingiu USD 10,7 bilhões em 2025 e está projetado para crescer para USD 14,16 bilhões até 2030, refletindo um CAGR de 5,76%.

Qual tipo de compressor detém a maior participação de mercado?

Os compressores de fluxo axial lideraram com uma participação de 69,25% em 2024, impulsionados pelo seu uso em motores turbofan de alto índice de derivação.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 6,75% de 2025 a 2030, apoiada pelos pedidos do COMAC C919 e pelo impulso de manufatura da Índia.

Por que os motores de ciclo adaptativo são importantes para o crescimento futuro?

Os núcleos de ciclo adaptativo usam compressores de geometria variável para oferecer ganhos de alcance de 35% para caças de próxima geração, abrindo um novo segmento de defesa de alto valor.

Como a propulsão eletrificada afetará a demanda por compressores?

Os sistemas híbridos elétricos e de células de combustível de hidrogênio poderiam deslocar os compressores em algumas aeronaves de curto alcance após 2030, embora as plataformas de longo curso e militares ainda dependam de compressores de turbina a gás.

Quais materiais estão ganhando espaço na fabricação de compressores?

Os compósitos de matriz cerâmica estão expandindo a um CAGR de 7,21% porque suportam temperaturas mais elevadas enquanto reduzem o peso em comparação com as ligas metálicas tradicionais.

Página atualizada pela última vez em: