Tamanho e Participação do Mercado de Motores para Helicópteros

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

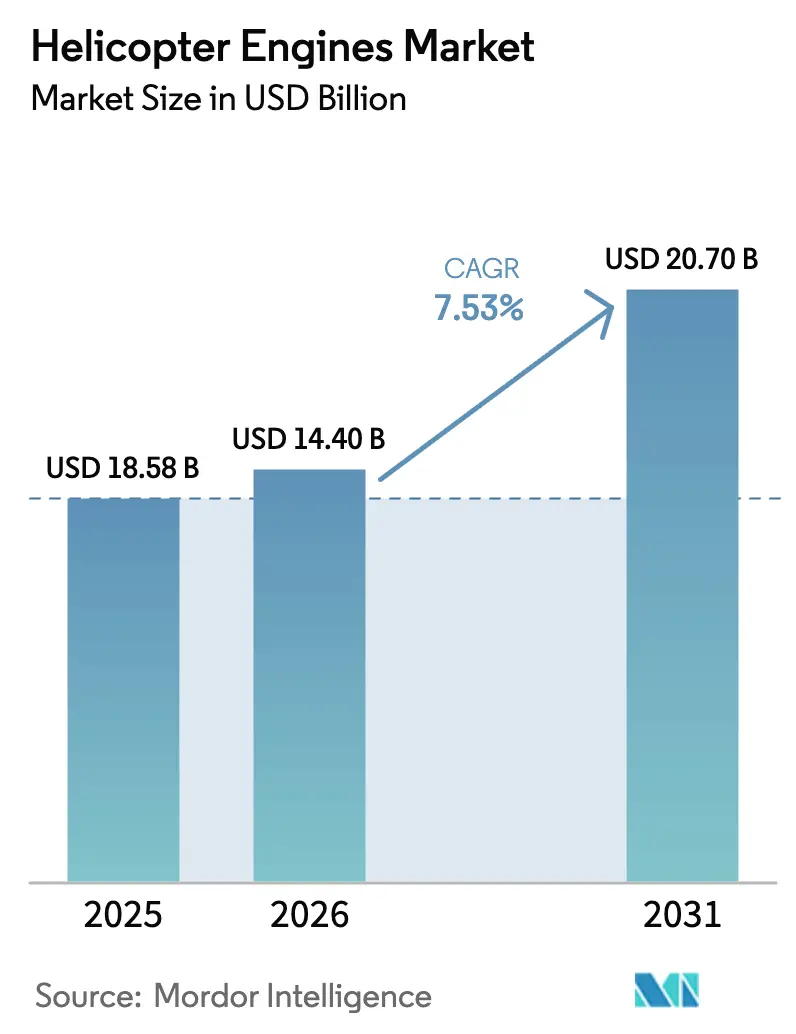

| Tamanho do Mercado (2026) | 14.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores para Helicópteros pela Mordor Intelligence

Espera-se que o tamanho do mercado de motores para helicópteros cresça de USD 18,56 bilhões em 2025 para USD 19,64 bilhões em 2026 e está previsto para atingir USD 25,68 bilhões até 2031, a um CAGR de 5,54% no período de 2026 a 2031. Essa expansão reflete uma mudança estrutural em direção a programas de modernização militar previsíveis e plurianuais que amenizam as oscilações cíclicas antes impulsionadas pelas aquisições comerciais. O impulso também deriva de uma recuperação sincronizada na atividade de petróleo e gás offshore, da rápida expansão dos serviços de emergência médica por helicóptero (HEMS) nas economias emergentes da Ásia-Pacífico e da crescente adoção de sistemas digitais de monitoramento de saúde que prolongam o tempo em serviço e aumentam o valor do pós-venda.[1]Fonte: Jamie Freed, "O Exército dos EUA Cancela o Programa FARA e Realoca USD 2 Bilhões," Reuters, reuters.com Os perfis de missão de elevação pesada que exigem motores acima de 2.000 shp estão se intensificando, enquanto os mandatos de conteúdo local na Índia, China e Turquia estão fragmentando as bases de fornecimento regionais e impulsionando projetos indígenas para o serviço. A resiliência da cadeia de suprimentos permanece um ponto de atenção fundamental do setor, com capacidade de forjamento limitada, preços crescentes de ligas de níquel e escassez global de técnicos de manutenção certificados, prolongando os prazos de revisão e elevando os custos do ciclo de vida.

Principais Conclusões do Relatório

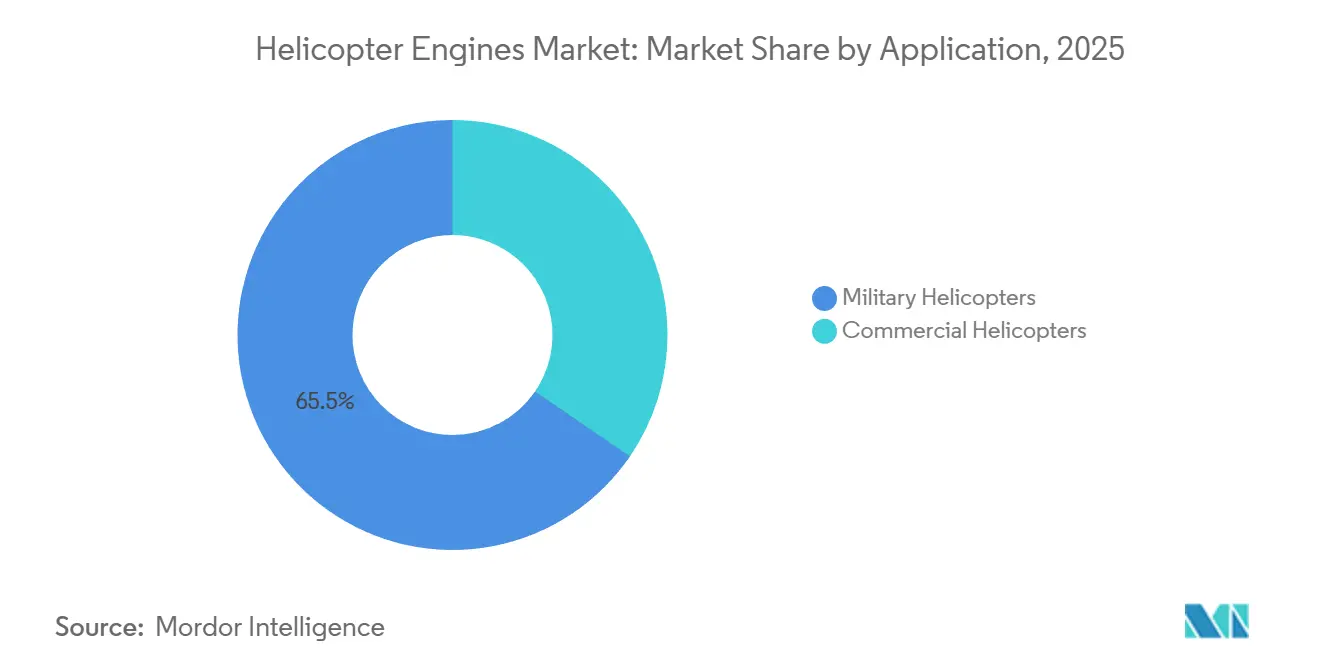

- Por aplicação, os helicópteros militares detinham 65,45% da demanda de 2025. Em contrapartida, as plataformas comerciais têm previsão de registrar o CAGR mais rápido de 8,25% até 2031, impulsionadas pela logística offshore e pela expansão das frotas de HEMS na Ásia-Pacífico.

- Por tipo de motor, as unidades a turbina capturaram 86,71% da participação do mercado de motores para helicópteros em 2025, enquanto a demanda por turbinas deve acelerar a um CAGR de 7,98% até 2031, com base nas vantagens de relação potência-peso que praticamente eliminaram as alternativas a pistão.

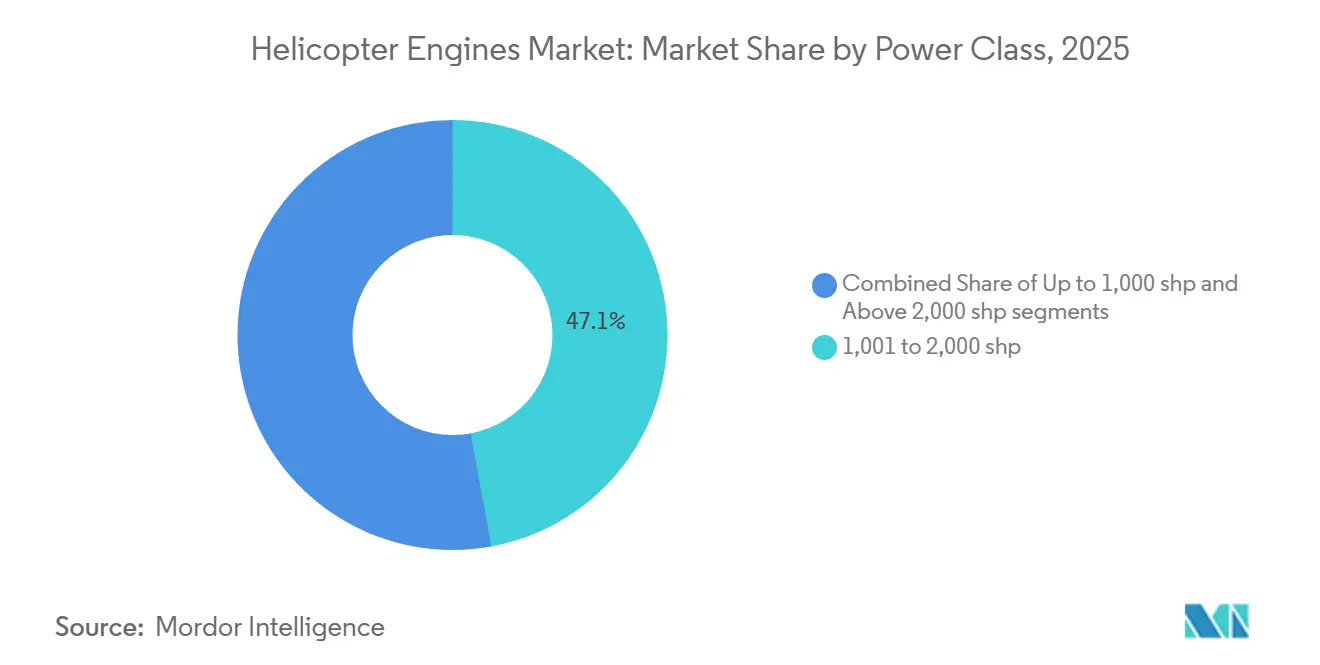

- Por classe de potência, os motores classificados na faixa de 1.001 a 2.000 shp detinham 47,10% do mercado de 2025, e os motores classificados acima de 2.000 shp devem crescer a um CAGR de 8,10%.

- Por tipo de helicóptero, espera-se que os helicópteros médios permaneçam o maior segmento, representando 43,65% em 2025, devido à sua versatilidade multifuncional. Espera-se que as plataformas pesadas registrem a taxa de crescimento mais rápida de 8,36% até 2031.

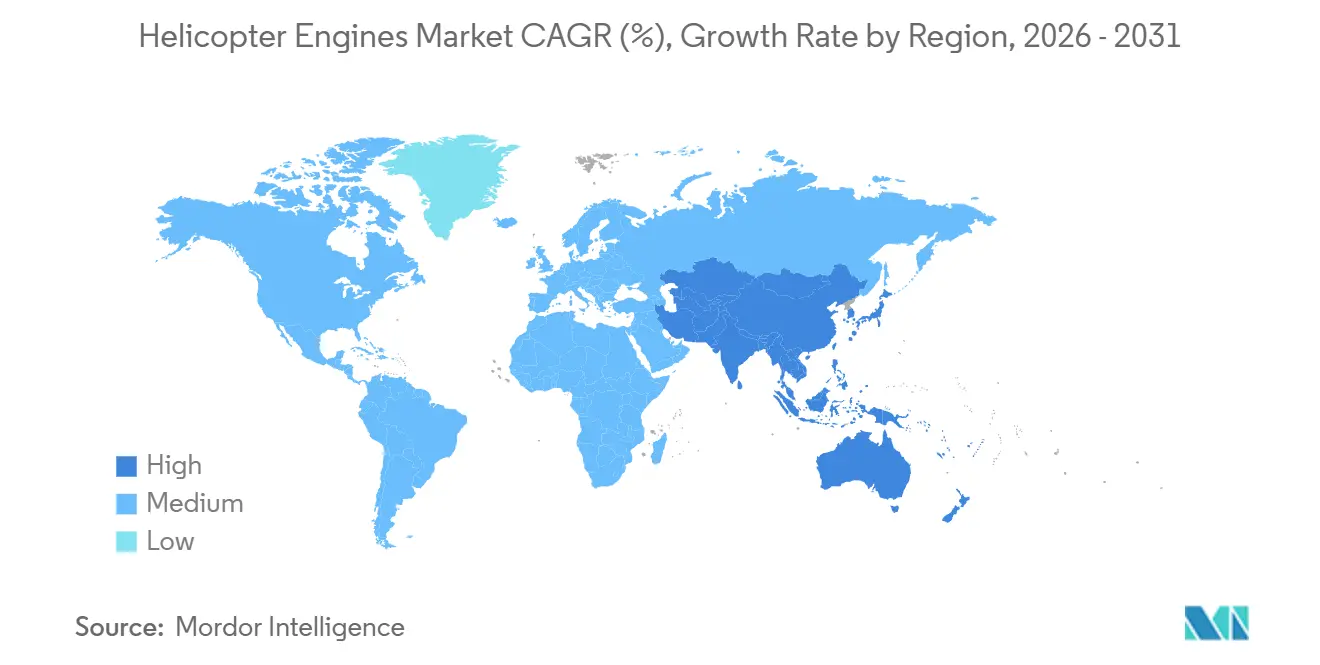

- Por geografia, a América do Norte representou 34,50% do mercado de motores para helicópteros em 2025; a região Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,80% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Motores para Helicópteros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de frota e impulso de modernização militar | +1.8% | América do Norte, Ásia-Pacífico, Oriente Médio | Médio prazo (2 a 4 anos) |

| Recuperação offshore de petróleo e gás elevando a demanda por motores de elevação pesada | +1.2% | Golfo do México, Brasil, Oriente Médio, África | Curto prazo (≤ 2 anos) |

| Proliferação de helicópteros de EMS/SAR em economias emergentes | +0.9% | Índia, China, Sudeste Asiático, Oriente Médio, África | Médio prazo (2 a 4 anos) |

| Adoção de manutenção preditiva aumentando o valor do pós-venda de motores | +0.7% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| P&D de turboshaft híbrido-elétrico vinculado ao Elevação Vertical do Futuro (FVL) | +0.5% | Estados Unidos, Europa | Longo prazo (≥ 4 anos) |

| Mandatos de conteúdo local impulsionando programas indígenas de motores | +0.6% | Índia, China, Turquia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Frota e Impulso de Modernização Militar

A expansão de frota e o impulso de modernização militar repousam em orçamentos de defesa plurianuais previsíveis que substituem compras esporádicas por aquisições programáticas cobrindo frotas inteiras. O contrato Apache de USD 4,7 bilhões de junho de 2024 e o pedido Black Hawk de USD 433 milhões de setembro de 2024 garantem as linhas de produção do GE T700 e do futuro T901, sustentando mão de obra qualificada, ferramental e redes de fornecedores por mais uma década. A aquisição australiana de Black Hawk no valor de USD 2,80 bilhões, a indução do UH-2 pelo Japão e a produção do KUH-1 Surion pela Coreia do Sul ilustram a preferência da região Ásia-Pacífico por motores comprovados em detrimento de arquiteturas experimentais. O Helicóptero Utilitário Leve (LUH) e o Helicóptero de Combate Leve (LCH) da Índia, movidos pelo derivado Shakti da HAL, devem aprofundar a demanda por turbinas na região.

Recuperação Offshore de Petróleo e Gás Elevando a Demanda por Motores de Elevação Pesada

A retomada da exploração offshore no Golfo do México, no cluster pré-sal do Brasil e nas águas do Oriente Médio reacendeu a demanda por helicópteros super-médios e de elevação pesada capazes de transportar tripulações e cargas em setores de 200 milhas náuticas. Quando escassez de caixas de engrenagens imobilizou 27 Sikorsky S-92 em 2024, os operadores buscaram substitutos equipados com motores Safran Aneto de 2.000 shp, como o Leonardo AW189 e o Airbus H175, apertando a disponibilidade e elevando as taxas de arrendamento. Relatórios do BOEM indicam que os operadores estão agora favorecendo cabines maiores para reduzir os custos por assento-milha, enquanto a Saudi Aramco e a ADNOC expandiram suas frotas de AW189 para missões de transporte de plataforma. A maior utilização comprime a capacidade de manutenção, aumentando a receita do pós-venda por visita ao motor.

Proliferação de Helicópteros de EMS/SAR em Economias Emergentes

Iniciativas de serviços de emergência médica e busca e salvamento (SAR) financiadas pelo governo estão se proliferando pela região Ásia-Pacífico, remodelando a demanda em direção a helicópteros turboshaft leves e médios com capacidades de partida rápida e alto desempenho em voo pairado. O projeto piloto de HEMS de 2024 da Índia no AIIMS Rishikesh empregou Bell 407s e poderia escalar para 600 a 700 aeronaves assim que seguradoras, reguladores e orçamentos estaduais de saúde se alinharem. Os planejadores chineses identificam uma lacuna de 700 unidades na frota civil para atender aos benchmarks de resposta regional, estimulando subsídios municipais para aquisições de Airbus H125 e AC352. O programa expandido de médico-helicóptero da Coreia do Sul e a frota do Serviço de Aviação do Governo de Hong Kong estendem a tendência. Os limites de ruído do Anexo 16 da ICAO direcionam os compradores para motores mais silenciosos equipados com FADEC.

Adoção de Manutenção Preditiva Aumentando o Valor do Pós-Venda de Motores

A manutenção preditiva habilitada digitalmente está transformando a economia dos motores de helicópteros ao deslocar as decisões de revisão de calendários rígidos para dados de condição em tempo real. O conjunto eFAST da Pratt & Whitney, introduzido em fevereiro de 2024, processa gigabytes de telemetria de voo, reduzindo o trabalho de diagnóstico em 30% e identificando anomalias antes que os componentes falhem. A plataforma IntelligentEngine da Rolls-Royce constrói gêmeos digitais que preveem padrões de desgaste, enquanto o FADEC do T901 da GE transmite continuamente métricas de vibração e combustão. Transportadores offshore e operadores de HEMS, onde cada hora em solo corrói a receita, lideram a adoção e pagam taxas de assinatura que elevam as margens vitalícias dos fabricantes de equipamentos originais (OEM). A análise de dados também informa o estoque de inventário, reduzindo assim os onerosos envios urgentes de peças.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos de P&D e certificação para novos motores | -0.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Volatilidade de aquisições decorrente de ciclos de defesa e preço do petróleo | -0.9% | Oriente Médio, América do Sul | Curto prazo (≤ 2 anos) |

| Escassez global de talentos em MRO prolongando o prazo de visita à oficina | -0.6% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Limites de ruído urbano acelerando a mudança para plataformas eVTOL | -0.4% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de P&D e Certificação para Novos Motores

A barreira financeira de entrada para programas modernos de turboshaft disparou, afastando concorrentes e concentrando a inovação entre conglomerados estabelecidos. O T901 da GE exigiu mais de USD 1 bilhão ao longo de dez anos, incluindo dezenas de bancadas de resistência e campanhas de congelamento em alta altitude, antes de sua primeira entrega de produção em julho de 2024. Os protocolos da Parte 33 da FAA e da EASA exigem milhares de horas de abuso cíclico, e qualquer ajuste de projeto reinicia o processo de certificação, acrescentando trimestres aos cronogramas.[2]Fonte: Administração Federal de Aviação, "Normas de Certificação da Parte 33," faa.gov A inflação de materiais para superligas à base de níquel e pás de turbina de cristal único amplifica os orçamentos, direcionando os OEMs para atualizações incrementais de blocos em vez de projetos mais arriscados de folha em branco que podem nunca superar os obstáculos regulatórios.

Volatilidade de Aquisições Decorrente de Ciclos de Defesa e Preço do Petróleo

Os produtores de motores para helicópteros navegam em um cenário de pedidos que oscila com as tensões geopolíticas e os benchmarks do petróleo bruto, complicando o planejamento de capacidade. O cancelamento pelo Exército dos EUA em maio de 2024 do Aeronave de Reconhecimento de Ataque do Futuro (FARA) privou os fornecedores de USD 2 bilhões em volume esperado de turboshaft, forçando o redirecionamento de engenheiros para kits de atualização e propulsão não tripulada. O aperto orçamentário da Petrobras no mesmo ano adiou as renovações de elevação pesada para as operações pré-sal brasileiras, enquanto as monarquias do Golfo rotineiramente adiam aquisições quando os preços do barril caem. As frotas offshore comerciais espelham a volatilidade; as contagens de plataformas podem oscilar 30% anualmente, criando ciclos de visita à oficina de fartura ou escassez que comprimem o capital de giro e desestabilizam os quadros de pessoal nas redes globais de MRO.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância Militar Ancora o Crescimento de Curto Prazo

Os programas de helicópteros militares entregaram 65,45% da demanda de motores de 2025, protegendo a receita geral do ciclo comercial mais cíclico. Os contratos de produção plurianuais do Exército dos EUA para Apaches, Black Hawks e Chinooks ancoram as linhas T700 e futuras T901 da GE até a década de 2030, garantindo demanda estável por fundidos, forjados e componentes de controle digital críticos. O pedido australiano de 40 unidades de Black Hawk, juntamente com a aquisição constante do UH-2 pelo Japão e do KUH-1 Surion pela Coreia do Sul, mantém as variantes derivadas do T700 em fluxo contínuo. O impulso da Ásia-Pacífico é reforçado pelos programas LCH e LUH da Índia, bem como pela produção em série do Z-20 pela China, estabelecendo uma carteira militar robusta e regionalmente diversificada.

Embora os orçamentos de defesa sustentem os volumes atuais, a demanda comercial está projetada para crescer a uma taxa anual de 8,25%, aumentando gradualmente sua contribuição para o tamanho do mercado de motores para helicópteros em USD 3,5 bilhões entre 2026 e 2031. Os caminhos de certificação diferem acentuadamente: os motores militares passam por testes de tolerância balística, ingestão de areia e clima extremo que excedem as linhas de base civis da Parte 33 da FAA e da EASA. Os gestores de frota, portanto, tendem a se inclinar para famílias de motores padrão que abrangem transporte de tropas, ataque e aeronaves de treinamento, reduzindo assim os inventários de peças e simplificando a manutenção em nível de campo. Em paralelo, os operadores comerciais que retornam às missões de logística offshore e HEMS estão desbloqueando compras adiadas; no entanto, as frotas militares ainda dominarão o valor da base instalada até meados da década.

Por Tipo de Motor: Turbinas Consolidam a Dominância do Mercado

As turbinas controlaram 86,71% das remessas de 2025 e crescerão 7,98% ao ano, impulsionadas por superiores relações potência-peso, confiabilidade habilitada por FADEC e desempenho em condições de calor e altitude. A família T700 da GE, a espinha dorsal das frotas utilitárias globais, supera 20.000 entregas, enquanto as séries Arriel e Arrius da Safran excedem 35.000 unidades instaladas em missões civis leves. O M250 da Rolls-Royce e o PT6C/PT6T da RTX abrangem as classes de potência média, oferecendo atualizações modulares da seção quente que prolongam o tempo em serviço. Os OEMs incorporam gateways de manutenção preditiva em novos modelos, permitindo vigilância em tempo real de vibração e temperatura dos gases da turbina, o que prolonga os ciclos de inspeção e fortalece o vínculo com o pós-venda tanto em operadores civis quanto militares.

Os motores a pistão agora persistem principalmente em treinadores Robinson R22/R44, helicópteros em kit e aeronaves experimentais especializadas, que enfrentam menor escrutínio regulatório. O aumento dos preços do avgas, a maior mão de obra de manutenção programada e o aperto dos mandatos de emissões reduzem seu apelo econômico em comparação com as alternativas turboshaft que queimam jet-A amplamente disponível e exigem menos revisões gerais. À medida que os reguladores pressionam por metas de intensidade de carbono, a participação de mercado dos motores a pistão está prevista para contrair abaixo de 10% até 2031. O T901 de próxima geração de 3.000 shp da GE, prometendo 25% de economia de combustível e 50% de potência adicional em relação aos núcleos T700 legados, exemplifica a inovação em turbinas que amplia ainda mais a lacuna de desempenho e consolida a primazia de longo prazo das turbinas.

Por Classe de Potência: Segmento de Elevação Pesada Acelera

Os motores na faixa de 1.001 a 2.000 shp representaram 47,10% das entregas de 2025, alimentando modelos consagrados como o UH-60 Black Hawk, AW139 e H225. Essas unidades atingem o equilíbrio ideal entre carga útil, alcance e custo de aquisição para tarefas militares e comerciais multifuncionais. Projetos centrais como o T700-701D de 1.900 shp da GE e o Makila 2A de 2.100 shp da Safran dominam esse nível, aproveitando cadeias de suprimentos maduras e capacidade de revisão ubíqua. Seu status consolidado garante volumes estáveis de revisão, tornando o segmento um centro de lucro confiável tanto para provedores independentes de MRO quanto para divisões de serviço internas dos OEMs.

A demanda está agora se voltando para motores que excedem 2.000 shp, que registrarão um CAGR de 8,10% até 2031, à medida que operadores offshore e de defesa buscam menos saídas e trechos mais longos sem reabastecimento. O AW189 com duplo Aneto da Safran e o GE38 de 7.500 shp da GE no CH-53K King Stallion exemplificam essa migração, entregando alcance estendido e capacidade de carga externa de 27.000 libras. Os usuários comerciais super-médios relatam reduções de dois dígitos nos custos por assento-milha ao atualizar a partir de tipos médios legados, acelerando as aposentadorias de aeronaves mais antigas. O compromisso do Corpo de Fuzileiros Navais dos EUA com 200 CH-53Ks por si só garante visibilidade de várias décadas na produção de motores pesados, adicionando USD 2,1 bilhões ao tamanho do mercado de motores para helicópteros acima de 2.000 shp até 2031.

Por Tipo de Helicóptero: Plataformas Médias Lideram, Unidades Pesadas Ganham Espaço

Os helicópteros médios capturaram 43,65% da demanda de 2025 porque seus envelopes de peso bruto de 10 toneladas e alcances de 600 a 800 km abrangem missões utilitárias, offshore e de HEMS. Plataformas como o AW139, H175 e UH-60 alcançam confiabilidade de despacho favorável, flexibilidade de cabine e economia de aquisição, sustentando sua popularidade tanto em portfólios civis quanto de defesa. Os OEMs aprimoram continuamente essas aeronaves com cockpits de vidro, pilotos automáticos avançados e atualizações incrementais de motores que reduzem o consumo específico de combustível. Consequentemente, os ecossistemas de revisão e peças de reposição de classe média permanecem os mais amplos, permitindo arranjos de pooling que reduzem os requisitos de inventário dos operadores e reforçam a preferência de planejamento de frota por essa categoria.

Espera-se que os helicópteros pesados, incluindo o CH-47 Chinook e o CH-53K, cresçam a uma taxa anual de 8,36% à medida que militares e grandes empresas offshore buscam soluções de elevação única para transportar cargas fora do padrão, inserir tropas e conduzir missões em águas profundas de até 300 quilômetros. Essas aeronaves acomodam configurações de três motores ou de dois motores de alta potência, mitigando o risco de inoperabilidade de um motor enquanto carregam cargas úteis de 7 toneladas. Nações que enfrentam cenários de socorro a desastres e logística expedicionária justificam cada vez mais seus custos unitários mais elevados contando as paradas de reabastecimento evitadas e os números reduzidos de saídas. Por outro lado, os helicópteros leves permanecem vitais para o treinamento inicial e a aplicação da lei, mas agora enfrentam concorrentes eVTOL que correspondem às tarefas de curto alcance com menores pegadas acústicas e arquiteturas de energia elétrica simplificadas.

Análise Geográfica

A América do Norte manteve uma participação de 34,50% em 2025, ancorada pelos programas de remanufatura e nova construção de vários bilhões de dólares do Exército dos EUA para Apaches, Black Hawks e Chinooks, que garantem a produção do T700 e do futuro T901 até pelo menos 2035. A recuperação offshore do Golfo do México eleva ainda mais a demanda super-média, com operadores adotando modelos AW189 e H175 com motor Aneto para otimizar transferências de tripulação de 200 milhas náuticas. As frotas norte-americanas também são adotantes precoces de manutenção preditiva; a instalação generalizada dos portais eFAST e IntelligentEngine reduz as remoções não programadas e expande os contratos de serviço OEM de alta margem, reforçando o papel da região como referência para a monetização do pós-venda digital.

Registrando um CAGR de 7,80%, a região Ásia-Pacífico combina programas indígenas de grande escala com aplicações civis em rápido crescimento. A linha utilitária Z-20 movida pelo WZ-16 da China está aumentando suas produções mensais, enquanto o motor HAL Shakti da Índia sustenta as séries LUH e LCH, com planos de alcançar várias centenas de entregas até 2030. A adoção de Black Hawks pela Austrália e a aquisição do UH-2 pelo Japão sustentam a penetração de motores ocidentais, equilibrando os impulsos regionais de autossuficiência. As frotas nascentes de HEMS no Sudeste Asiático, juntamente com a crescente atividade offshore na Indonésia e na Malásia, ampliam as oportunidades civis. A convergência de regras de ruído e emissões alinhadas à ICAO compele os OEMs locais a aumentar a eficiência, colocando um holofote adicional em turbinas de menor consumo específico de combustível controladas digitalmente.

A Europa acompanha a taxa de crescimento média global, impulsionada pelas 361 entregas da Airbus Helicopters em 2024 e pelos orçamentos expandidos da OTAN que priorizam a capacidade multifuncional.[3]Fonte: Airbus Helicopters, "Relatório Anual 2024," airbus.com As empresas de energia do Mar do Norte estão migrando de médios legados para super-médios H175 e AW189 para conter os custos por assento-milha em ambientes mais severos e de maior distância. A EASA continua a apertar os limites acústicos e de emissões, acelerando a adoção de motores mais silenciosos equipados com FADEC. O desenvolvimento de propulsão indígena permanece modesto; a maioria das nações europeias depende do Safran Makila, do Rolls-Royce M250 ou de unidades de joint venture da GE. No entanto, a P&D colaborativa no âmbito do Clean Sky está examinando demonstradores híbrido-elétricos que poderiam informar estratégias de renovação de frota de longo prazo.

Cenário Competitivo

O mercado de motores para helicópteros é semiconsolidado, marcado pela presença de players proeminentes como Safran, GE Aerospace, Rolls-Royce e RTX, que detêm a maior parte das turbinas para helicópteros certificadas. Isso reflete décadas de horas de voo acumuladas, redes de revisão estabelecidas e ecossistemas digitais de saúde proprietários. O portfólio da Safran abrange as classes de 650 a 2.500 shp, as linhas T700/T901 da GE garantem anuidades militares dos EUA, o M250 da Rolls-Royce domina os segmentos civis leves e o PT6C/PT6T da Pratt & Whitney Canada preenche a lacuna média. Os altos custos de entrada e a rigorosa conformidade com a FAA/EASA perpetuam as barreiras, mantendo elevada concentração de mercado. No entanto, os mandatos de conteúdo local na Ásia e as subvenções de inovação apoiadas por políticas criam pontos de apoio para aspirantes regionais que buscam diluir a dominância dos incumbentes.

O campo de batalha competitivo está se deslocando de métricas puras de empuxo para a economia de serviços do ciclo de vida. As plataformas eFAST da Pratt & Whitney e IntelligentEngine da Rolls-Royce transmitem dados gerados pelas aeronaves para análises em nuvem que preveem o consumo de vida útil das peças e programam janelas de manutenção, reduzindo paralisações evitáveis em até 30%. A GE incorpora telemetria semelhante no FADEC do T901, prometendo monitoramento mais preciso de parâmetros e análise de causa raiz mais rápida. Painéis baseados em assinatura, algoritmos de disponibilidade de peças e cobertura por hora de uso aprofundam a fidelidade do cliente e redirecionam os pools de lucro das margens iniciais de hardware para serviços digitais recorrentes, alterando a forma como os OEMs estruturam acordos de logística baseada em desempenho de longo prazo com operadores civis e militares.

Os rivais emergentes HAL, AECC e TEI aproveitam regras de aquisição soberana, cláusulas de transferência de tecnologia e financiamento suave para vencer licitações no mercado doméstico; no entanto, sua credibilidade de exportação é limitada pela reciprocidade restrita da FAA ou EASA e pelos deltas de desempenho percebidos. Disruptores apoiados por capital de risco, como Joby e Archer, concentram-se em nichos de eVTOL, onde a densidade de energia das baterias e os caminhos de certificação ainda adiam a adoção em massa além dos corredores urbanos de curto alcance. Consequentemente, as fusões entre incumbentes permanecem escassas; os reguladores antitruste veem a consolidação adicional como uma ameaça à já elevada concentração de mercado. A maioria dos investimentos estratégicos, portanto, visa P&D híbrido-elétrico, peças de reposição fabricadas por manufatura aditiva e resiliência da cadeia de suprimentos, em vez de aquisições diretas.

Líderes do Setor de Motores para Helicópteros

Safran SA

RTX Corporation

Honeywell International Inc.

General Electric Company

Rolls-Royce Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Safran Helicopter Engines, MTU Aero Engines e Avio Aero formalizaram uma parceria para desenvolver o Motor Europeu de Helicóptero de Próxima Geração (ENGHE), um motor europeu totalmente militar para aeronaves de asa rotativa com previsão de entrada em serviço até 2040. Esta iniciativa, alinhada com os objetivos do Fundo Europeu de Defesa, representa um movimento estratégico para fortalecer a autonomia de defesa europeia.

- Março de 2025: A Safran Helicopter Engines foi selecionada pela Airbus Helicopters para motorizar o helicóptero H140 com o motor Arrius 2E, um movimento que destaca o posicionamento estratégico da Safran no mercado de helicópteros leves bimotor. O Arrius 2E, com tecnologias avançadas como uma seção quente reprojetada e sistema FADEC de canal duplo, oferece desempenho e confiabilidade aprimorados. A inclusão de componentes fabricados por manufatura aditiva, como a HMU, aumenta a eficiência e reduz o peso.

- Abril de 2024: O Ministério da Defesa do Reino Unido assinou um contrato no valor de GBP 122 milhões (USD 155,53 milhões) para seis helicópteros Airbus H145M. Esses helicópteros, movidos por dois motores turboshaft Turbomeca Arriel 2E de alto desempenho e equipados com FADEC, reforçarão as operações militares do Reino Unido no Brunei e em Chipre. Suas funções abrangem treinamento em selva, evacuações médicas, exercícios militares, respostas a emergências e combate aéreo a incêndios.

Escopo do Relatório Global do Mercado de Motores para Helicópteros

O mercado de motores para helicópteros abrange o setor global focado no projeto, produção e manutenção de motores adaptados para aeronaves de asa rotativa. Este mercado apresenta principalmente dois tipos de motores: motores a pistão, comumente encontrados em helicópteros leves para treinamento e uso privado, e motores a turbina, notadamente turboshafts, que lideram o mercado devido à sua superior relação potência-peso e confiabilidade.

O mercado atende a helicópteros comerciais e militares, utilizados para uma ampla gama de aplicações, incluindo transporte de passageiros, serviços de emergência médica (EMS), reconhecimento e missões de combate. O crescimento e a inovação neste setor são impulsionados por avanços tecnológicos, incluindo propulsão híbrido-elétrica e redução de ruído, juntamente com uma pressão por eficiência de combustível e adesão a rigorosos padrões ambientais e operacionais.

O mercado de motores para helicópteros é analisado com base em aplicação, tipo de motor, classe de potência, tipo de helicóptero e geografia. Por aplicação, o mercado é segmentado em helicópteros comerciais e helicópteros militares. Por tipo de motor, o mercado é segmentado em motores a pistão e motores a turbina. Por classe de potência, o mercado é segmentado em até 1.000 shp, 1.001 a 2.000 shp e acima de 2.000 shp. Por tipo de helicóptero, o mercado é segmentado em helicópteros leves, médios e pesados. O relatório também cobre os tamanhos de mercado e previsões para o mercado de motores para helicópteros nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Helicópteros Comerciais |

| Helicópteros Militares |

| Motores a Pistão |

| Motores a Turbina |

| Até 1.000 shp |

| 1.001 a 2.000 shp |

| Acima de 2.000 shp |

| Helicópteros Leves |

| Helicópteros Médios |

| Helicópteros Pesados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Aplicação | Helicópteros Comerciais | ||

| Helicópteros Militares | |||

| Por Tipo de Motor | Motores a Pistão | ||

| Motores a Turbina | |||

| Por Classe de Potência | Até 1.000 shp | ||

| 1.001 a 2.000 shp | |||

| Acima de 2.000 shp | |||

| Por Tipo de Helicóptero | Helicópteros Leves | ||

| Helicópteros Médios | |||

| Helicópteros Pesados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de motores para helicópteros em 2031?

O mercado de motores para helicópteros está previsto para atingir USD 20,70 bilhões até 2031.

Qual região está se expandindo mais rapidamente para motores para helicópteros?

A Ásia-Pacífico lidera o crescimento com um CAGR de 7,80% até 2031, impulsionada por programas indígenas e frotas de HEMS em expansão.

Qual é a dominância dos motores a turbina em comparação com os tipos a pistão?

As turbinas controlaram 86,71% da demanda de 2025 e se expandirão ainda mais à medida que as vantagens de relação potência-peso e controle digital se ampliam.

Por que os motores de elevação pesada estão ganhando participação?

A logística offshore e as missões de elevação militar demandam maior carga útil e alcance, impulsionando um CAGR de 8,10% para motores acima de 2.000 cavalos-vapor no eixo.

Como os OEMs estão aumentando a receita do pós-venda?

Plataformas de manutenção preditiva como eFAST e IntelligentEngine prolongam o tempo em serviço e habilitam análises por assinatura, aumentando a receita de serviços.

Quais fatores ameaçam a demanda abaixo de 1.000 cavalos-vapor no eixo?

Os limites de ruído urbano e o surgimento de aeronaves eVTOL estão desviando algumas missões de curto alcance dos helicópteros leves tradicionais.

Página atualizada pela última vez em: