Tamanho e Participação do Mercado de Pás de Motor de Aeronave

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pás de Motor de Aeronave pela Mordor Intelligence

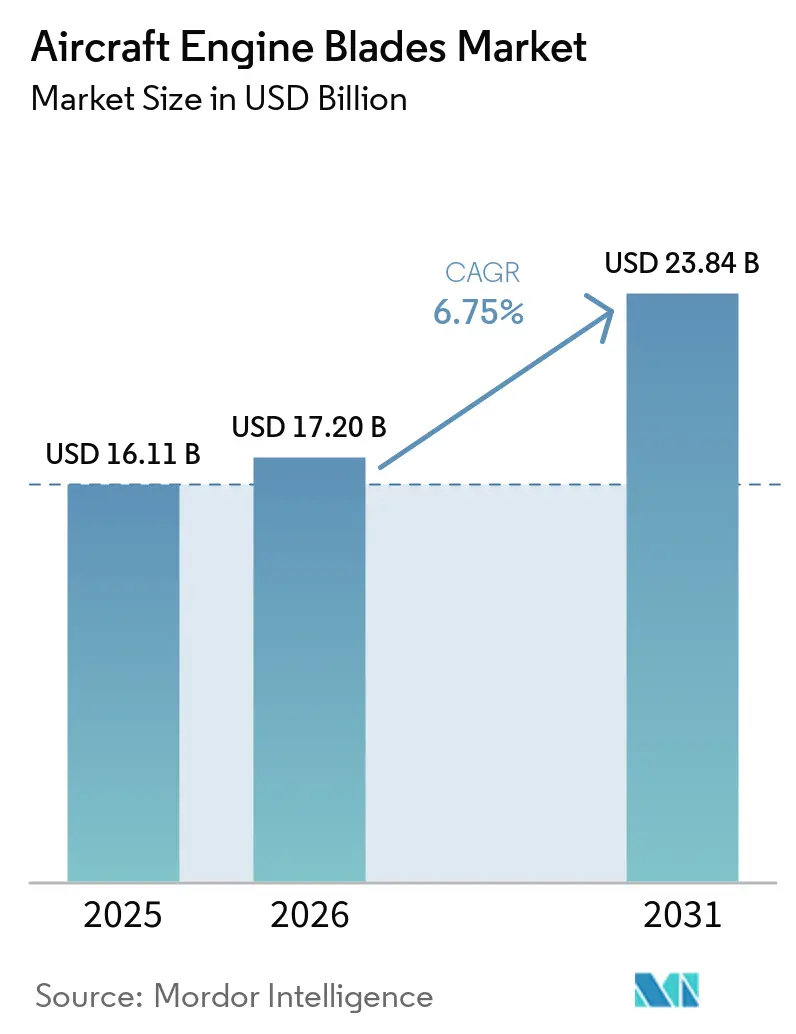

O tamanho do mercado de pás de motor de aeronave deve crescer de USD 16,11 bilhões em 2025 para USD 17,20 bilhões em 2026 e está previsto para atingir USD 23,84 bilhões até 2031 a um CAGR de 6,75% no período 2026-2031. O aumento nas entregas de aeronaves está ancorando a demanda de curto prazo, com a Airbus reportando 793 entregas em 2025 e a Boeing entregando 600 aeronaves, com ambos os sistemas de produção se preparando para uma aceleração adicional em 2026. Os motores que impulsionam o núcleo do crescimento de aeronaves de fuselagem estreita também estão escalando, com a produção do LEAP direcionada para uma produção sustentada em alta taxa e um extenso backlog que vincula os pedidos de pás aos slots de entrega de aeronaves ao longo da década. A aquisição de defesa fortaleceu os volumes de pás de turbina em 2025, à medida que os programas de modernização se aceleraram e os contratos avançaram para os cronogramas de produção de 2026. Intervalos mais curtos de visitas a oficinas para motores mais novos estão adicionando outra camada de demanda no mercado de pós-venda, concentrando a demanda por aerofólios de turbina de alta pressão e compressor no canal de MRO.

Principais Conclusões do Relatório

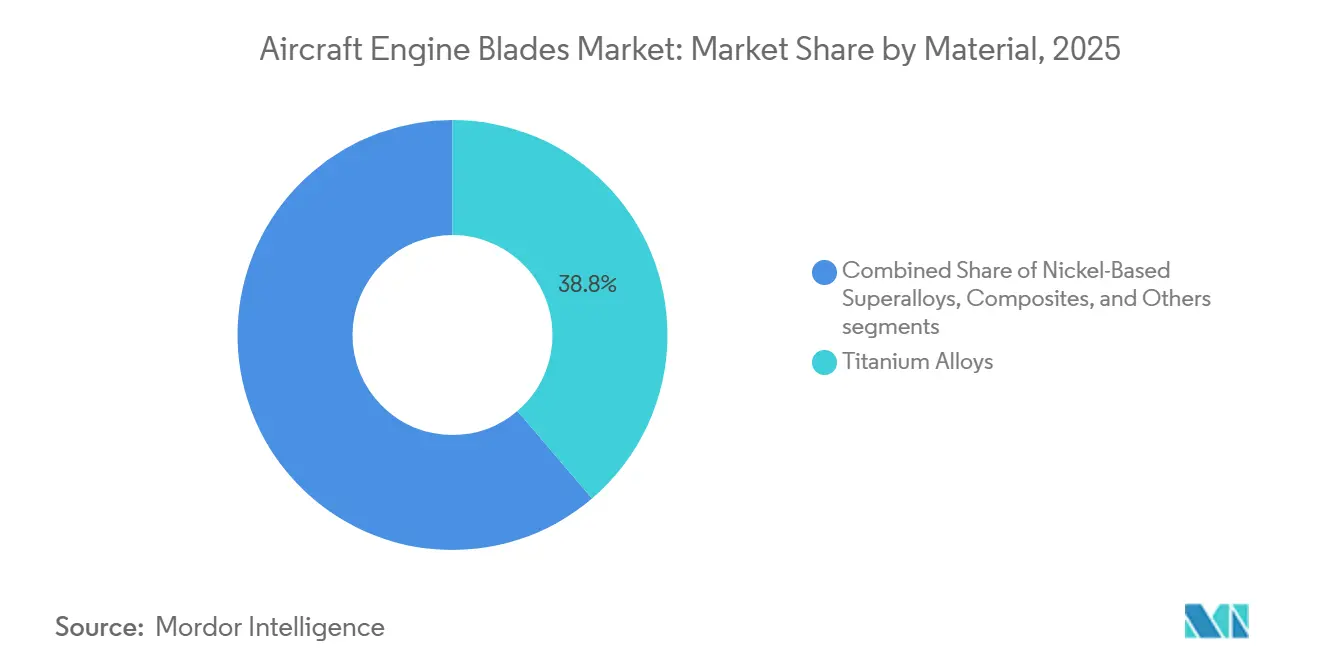

- Por material, as ligas de titânio lideraram com 38,76% da participação do mercado de pás de motor de aeronave em 2025, enquanto os compósitos estão projetados para expandir a um CAGR de 9,43% até 2031.

- Por tipo de pá, as pás de compressor detinham uma participação de 42,32% em 2025, enquanto as pás de turbina devem crescer a um CAGR de 7,21% até 2031.

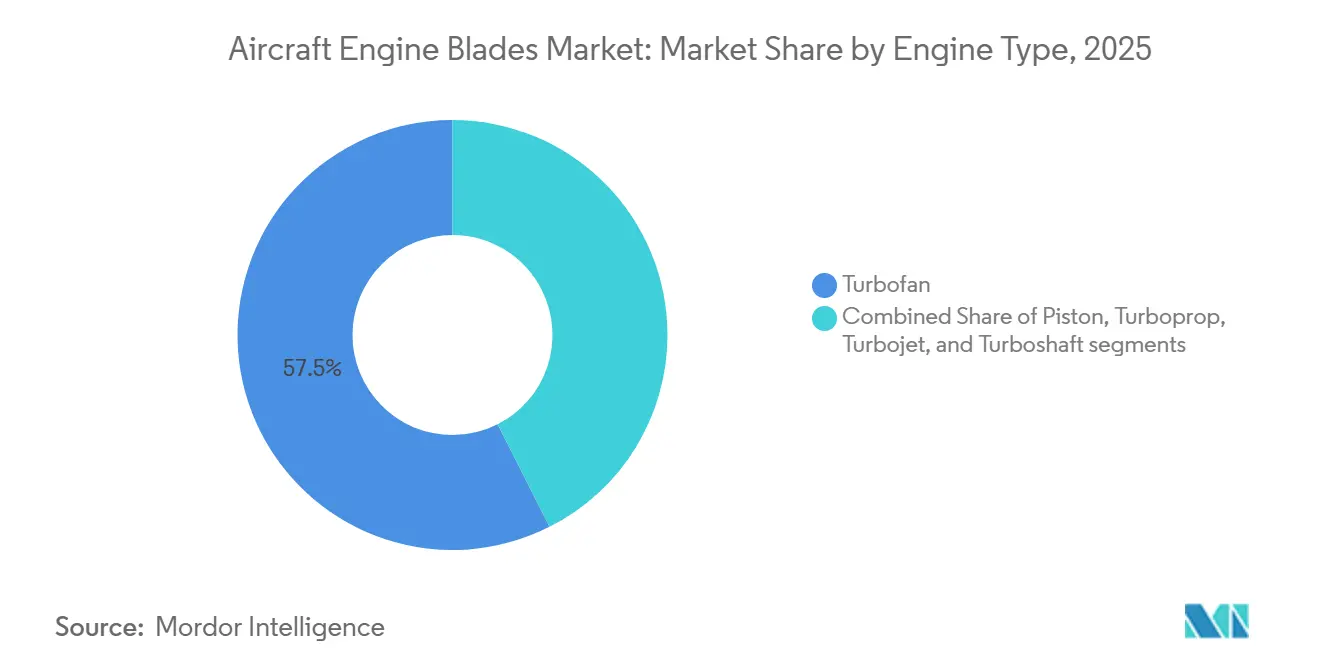

- Por tipo de motor, os motores turbofan capturaram uma participação de 57,45% em 2025 e estão previstos para crescer ao CAGR mais rápido de 7,87% até 2031.

- Por tipo de aeronave, a aviação comercial liderou com uma participação de 65,21% em 2025, enquanto a aviação militar está projetada para registrar o CAGR mais alto de 7,65% até 2031.

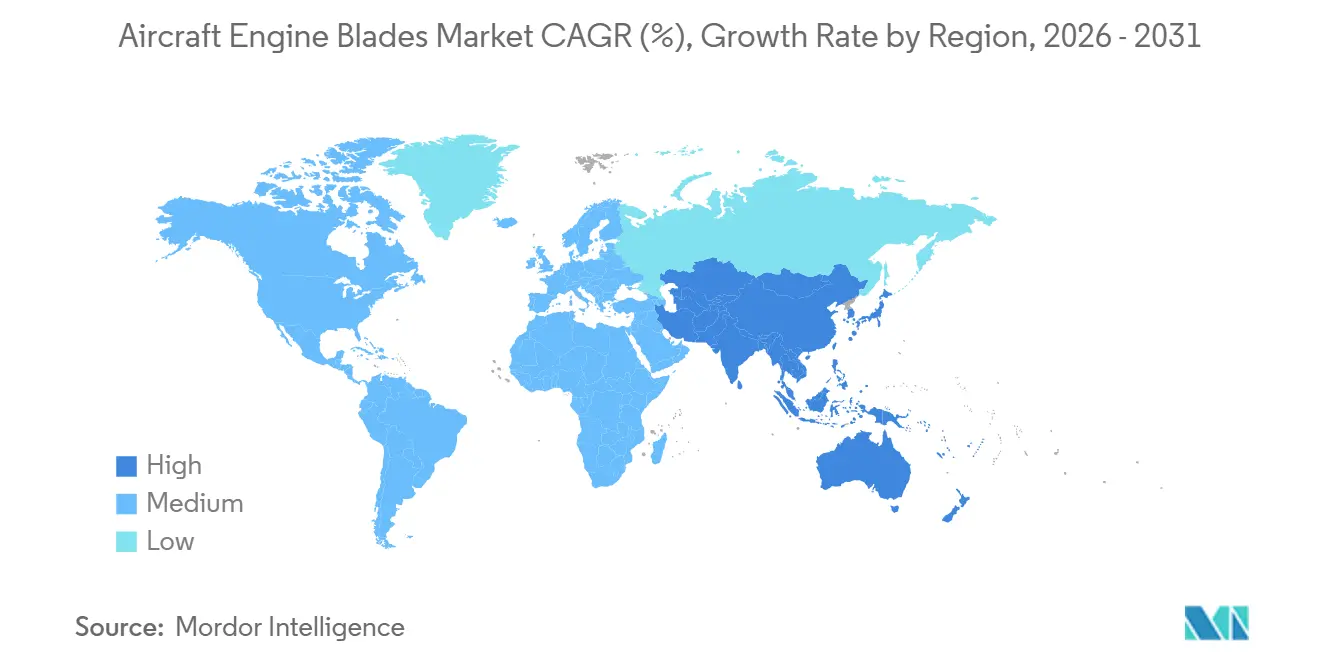

- Por geografia, a América do Norte detinha uma participação de 33,24% em 2025, enquanto a Ásia-Pacífico deve ser a região de expansão mais rápida com um CAGR de 8,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pás de Motor de Aeronave

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das entregas globais de aeronaves e expansão da frota impulsionando a demanda por pás de motor | +1.8% | Global, maior intensidade na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Demanda crescente por motores turbofan de próxima geração com eficiência de combustível | +1.5% | Global, adoção central na Europa e América do Norte | Médio prazo (2-4 anos) |

| Programas de modernização militar acelerando a aquisição de pás de turbina | +1.2% | América do Norte, Oriente Médio, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ciclos de MRO de pós-venda mais curtos aumentando a demanda por substituição de pás | +0.9% | Global, ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Integração de pás habilitadas com sensores inteligentes apoiando a manutenção preditiva | +0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fabricação aditiva com matéria-prima circular de titânio melhorando a sustentabilidade dos materiais | +0.6% | Global, projetos-piloto na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Entregas Globais de Aeronaves e Expansão da Frota Impulsionando a Demanda por Pás de Motor

A Airbus reportou 793 entregas de aeronaves comerciais em 2025 e orientou para uma produção maior em 2026, enquanto a Boeing entregou 600 aeronaves em 2025, sugerindo que a demanda por pás acompanhará a inclinação ascendente das linhas de montagem à medida que os slots são preenchidos em meio a fortes carteiras de pedidos. A concentração em aeronaves de fuselagem estreita amplifica esse sinal de demanda, pois cada linha de motor de alta taxa consome volumes substanciais de aerofólios de compressor e turbina ao longo do processo de fabricação. O conjunto de peças da família LEAP, com numerosas pás em vários estágios, traduz pequenas variações mensais na produção de motores em variações significativas na demanda por aerofólios, impactando as operações e o planejamento dos fornecedores na cadeia de suprimentos aeroespacial. A dinâmica regional está deslocando a carga para a Ásia, pois o A321 tornou-se a variante dominante no backlog de fuselagem estreita da Airbus, e o fluxo de pedidos plurianuais da Índia exige capacidade de motores e pás que deve ser localizada ou apoiada por meio de logística transnacional resiliente. As diretivas de aeronavegabilidade da FAA e da EASA também enquadram os ciclos de substituição para frotas em serviço, com a proposta de AD 2025-0341 da FAA abordando pás de turbina de alta pressão produzidas com porosidade não conforme e definindo ações de substituição específicas dentro dos limites de ciclo.

Demanda Crescente por Motores Turbofan de Próxima Geração com Eficiência de Combustível

Os compromissos com as mais novas plataformas de motores estão consolidando a demanda por pás por várias décadas, à medida que as companhias aéreas buscam reduzir o consumo de combustível em dois dígitos em missões de fuselagem estreita e larga. Seleções recentes pela American Airlines e pela Pegasus destacam a adoção sustentada do motor LEAP nas frotas de fuselagem estreita da Airbus e da Boeing, impulsionando demanda consistente por pás de compressor e turbina ao longo dos ciclos de produção e operações de manutenção.[1]Escritório de Imprensa do Grupo Safran, "Pegasus Airlines Finaliza Acordo para Motores CFM LEAP-1B," Safran, safran-group.com A experiência em serviço em rotas severas motivou melhorias direcionadas no design e na durabilidade das pás, com a CFM avançando aerofólios de turbina de alta pressão aprimorados e sistemas associados para estabilizar os perfis de tempo em asa para as variantes LEAP. Materiais avançados também estão migrando das células de teste para as frotas, com componentes de compósito de matriz cerâmica impressos em 3D validados para o GE9X, prontos para entrada em serviço junto com aeronaves de fuselagem larga de nova geração. Essas mudanças tecnológicas apoiam metas de menor consumo de combustível e emissões. No entanto, também aumentam a complexidade das pás em reparo e revisão, o que influencia as taxas de descarte, a disponibilidade de peças e as estruturas de custos nas empresas de MRO.

Programas de Modernização Militar Acelerando a Aquisição de Pás de Turbina

A demanda de defesa se fortaleceu em 2025 à medida que os principais programas avançaram, impulsionando o aumento na aquisição tanto de pás de nova produção quanto de sobressalentes para suportar ritmos operacionais intensivos. As entregas do F-35 atingiram um recorde em 2025, e novos acordos de múltiplos lotes garantiram a produção para a próxima janela de planejamento, consolidando os requisitos de pás de turbina dos principais fornecedores e ecossistemas de sustentação. O aumento do financiamento para propulsão adaptativa expande os orçamentos de risco tecnológico para programas de próxima geração, impulsionando a demanda por aerofólios capazes de suportar altos ciclos térmicos e apoiar arquiteturas de desvio variável. Atualizações de helicópteros e pedidos de aeronaves de defesa regional contribuíram com demanda incremental por pás de turboeixo e turboélice, adicionando amplitude ao mix mesmo quando os programas de caças dominam as narrativas de volume.

Ciclos de MRO de Pós-Venda Mais Curtos Aumentando a Demanda por Substituição de Pás

As visitas a oficinas se aceleraram mais rapidamente do que o inicialmente esperado, com o setor registrando um aumento acentuado nos eventos ao longo da metade da década, o que aumentou diretamente os volumes de substituição de pás. A normalização da idade da frota, juntamente com remoções anteriores ao planejado para motores mais novos, está criando um ambiente de agendamento apertado e uma maior ênfase no compartilhamento de peças para evitar tempo prolongado em solo. Os kits de durabilidade dos fabricantes originais de equipamentos (OEM) para estágios de turbina de alta pressão estão sendo implantados nas frotas, reduzindo o desgaste prematuro em ambientes severos, ao mesmo tempo em que antecipam a demanda por pás de substituição à medida que as peças atualizadas são instaladas. As redes de MRO relatam maior variabilidade no escopo de trabalho e no tempo de retorno, refletindo tanto as correções de confiabilidade em maturação quanto as coortes de motores em transição que entram em suas primeiras restaurações completas. Os custos de materiais permanecem a maior parcela das despesas de revisão, e os operadores estão gerenciando ativamente as peças com vida útil limitada e estratégias de material usado e em condições de serviço para equilibrar disponibilidade, prazo de entrega e exposição de capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e complexidade de fabricação de superligas e compósitos de matriz cerâmica | -1.1% | Global, agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Longos prazos de certificação e garantia de qualidade para tecnologias avançadas de pás | -0.9% | Global, regimes rigorosos da FAA/EASA | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos de argônio e hélio usados na fundição de cristal único | -0.7% | Global, maior risco na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Padrões limitados de inspeção não destrutiva para grandes pás de fan compósitas | -0.5% | Global, foco regulatório na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Complexidade de Fabricação de Superligas e Compósitos de Matriz Cerâmica

As ligas avançadas e os compósitos carregam alta energia incorporada e custos de processo, o que mantém os preços das pás elevados e restringe o rendimento durante as acelerações de produção. A economia de revisão é altamente sensível aos custos de materiais, e pesquisas mostram que a maioria das despesas de visita a oficinas está vinculada a peças de reposição, incluindo componentes de turbina com vida útil limitada, o que intensifica a pressão orçamentária durante os ciclos de manutenção pesada. Os mercados de ligas de níquel enfrentam efeitos políticos e de demanda que se cruzam, incluindo ações tarifárias e necessidades específicas do setor, que se traduzem em trajetórias de custo variáveis para materiais de grau aeroespacial. As companhias aéreas também enfrentaram ventos contrários de custo mais amplos em 2025 devido a restrições na cadeia de suprimentos, com encargos de manutenção, arrendamento e estoque adicionando bilhões às despesas do setor, reforçando indiretamente posturas conservadoras de aquisição e estocagem para peças críticas como pás. Os investimentos dos OEMs em capacidade e fábricas avançadas são projetados para contrariar essas pressões, como visto com as linhas europeias de pás de compressor de titânio que aplicam técnicas de produção digital de alto rendimento para estabilizar o fornecimento para motores de fuselagem estreita de alto volume.

Longos Prazos de Certificação e Garantia de Qualidade para Tecnologias Avançadas de Pás

Os pipelines de certificação para novos materiais e processos de pás se alongaram à medida que as autoridades de aviação examinam rotas de fabricação complexas e o desempenho em campo ao longo de prazos estendidos. As ações regulatórias ressaltam essa dinâmica, com um aviso de proposta de regulamentação da FAA de 2025 visando lotes específicos de pás de turbina de alta pressão e exigindo substituições definidas. Esse processo pode pausar ou retardar as entregas durante a avaliação. A qualificação de componentes de seção quente fabricados de forma aditiva exigiu novos métodos de avaliação não destrutiva e controles de material suplementares, e embora avanços tenham sido certificados no programa GE9X, o esforço demonstra o rigor necessário antes da implantação em larga escala. Os esforços de diversificação da cadeia de suprimentos em centros aeroespaciais emergentes estão avançando na produção de pás avançadas. No entanto, a qualificação pela primeira vez de peças de cristal único e revestidas ainda envolve curvas de aprendizado acentuadas e extensa verificação de processos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Ligas de Titânio Dominam Apesar dos Compósitos Ganharem Impulso

As ligas de titânio representaram 38,76% do mercado de pás de motor de aeronave em 2025, pois a relação resistência-peso do material, a resistência à corrosão e a capacidade de temperatura apoiaram tanto os estágios de compressor quanto as localizações selecionadas de turbina nas principais famílias de motores. O mercado de pás de motor de aeronave para compósitos está projetado para expandir a um CAGR de 9,43% até 2031, impulsionado pela mudança em direção a temperaturas de entrada de turbina mais altas e pela adoção de designs de compósito de matriz cerâmica que melhoram a eficiência do motor e reduzem os requisitos de ar de resfriamento em aplicações aprovadas. A segurança do fornecimento de titânio continua sendo um tema central para os produtores de pás devido à concentração na capacidade de esponja a montante e às ações de política nacional que influenciam a disponibilidade, levando os OEMs e os fornecedores de Nível 1 a garantir acordos de longo prazo e, quando prático, diversificar fontes dentro das restrições de certificação. Na frente tecnológica, os processos aditivos para componentes de seção quente atingiram marcos significativos, com estruturas de compósito de matriz cerâmica impressas em 3D certificadas no GE9X demonstrando a viabilidade de designs avançados que seriam difíceis de alcançar por rotas convencionais.[2]GE Aerospace, "Um Começo Promissor: Tecnologias de Durabilidade do GE9X," GE Aerospace, geaerospace.com Essas mudanças estão moldando um portfólio equilibrado no qual o titânio continua a ancorar a produção de pás de compressor de alto volume. Ao mesmo tempo, os compósitos se expandem para funções definidas onde os requisitos de barreira térmica e ambiental justificam custos iniciais mais altos.

Os investimentos dos OEMs em instalações de pás de compressor de titânio de alta taxa são projetados para reduzir o risco de capacidade de curto prazo para o LEAP e programas similares. Ao mesmo tempo, o crescimento do conteúdo de compósitos depende do progresso contínuo na padronização de inspeção e na validação do ciclo de vida em ambientes operacionais severos. O setor de pás de motor de aeronave também está impulsionando a inspeção digital e o planejamento de reparo para gerenciar a heterogeneidade nas estruturas compósitas, o que aperta os ciclos de feedback entre o desempenho em campo e as atualizações de design. Em conjunto, o mix de materiais provavelmente permanecerá ancorado pelo titânio para aplicações de compressor de volume, com os compósitos crescendo mais rapidamente onde as compensações de temperatura, massa e resfriamento favorecem aerofólios de maior valor apoiados por avaliação não destrutiva aprovada e esquemas de reparo robustos.

Por Tipo de Pá: Pás de Compressor Lideram, Mas Pás de Turbina Aceleram Devido às Demandas Térmicas

As pás de compressor detinham 42,32% do mercado de pás de motor de aeronave em 2025, refletindo seus altos volumes unitários em núcleos de múltiplos estágios e a ênfase em peso e eficiência nos designs axiais modernos. As pás de turbina estão projetadas para crescer ao CAGR mais rápido de 7,21% até 2031, à medida que as margens de temperatura aumentam e as frotas incorporam atualizações de durabilidade para lidar com o desgaste em fase inicial em condições operacionais desafiadoras. A escala de fuselagem estreita impulsiona pedidos grandes e recorrentes de aerofólios de compressor. Ao mesmo tempo, as pás de turbina de alta pressão comandam um valor mais alto por unidade devido ao seu conteúdo de cristal único ou liga avançada e à complexidade de reparo que implicam durante os ciclos de MRO. As primeiras visitas de restauração para motores de nova geração estão se concentrando no meio da década, intensificando a necessidade de substituições de pás de turbina e designs atualizados que melhorem o tempo em asa sem comprometer o desempenho. Os kits de atualização dos OEMs já em campo confirmam essa tendência e foram escalados para trazer peças de turbina de alta pressão aprimoradas para o serviço à medida que as frotas passam por remoções planejadas e não planejadas.

As pás de fan permanecem uma área visível de inovação devido ao tamanho estrutural e à carga aerodinâmica. No entanto, sua trajetória de crescimento é mais estável porque a maturidade de inspeção e certificação para grandes designs compósitos ainda molda as políticas de substituição e os intervalos de serviço. Os programas de motores demonstraram que as melhorias de durabilidade em fase inicial para estágios de turbina de alta pressão são alcançáveis, com alguns casos mostrando mais do que o dobro do tempo em asa, reduzindo assim a frequência de substituição após a conclusão dos ciclos de retrofit. Como resultado, as pás de compressor ancoram a base da pirâmide de volume, as pás de turbina lideram em crescimento e intensidade de valor, e as pás de fan avançam mais gradualmente à medida que os frameworks de avaliação não destrutiva, reparo e certificação para grandes estruturas compósitas continuam a avançar em direção a uma padronização mais ampla.

Por Tipo de Motor: A Dominância do Turbofan Reflete o Aumento de Fuselagem Estreita e a Eficiência de Próxima Geração

Os motores turbofan capturaram 57,45% do mercado de pás de motor de aeronave em 2025 e devem crescer a um CAGR de 7,87% até 2031, refletindo a escala das frotas de fuselagem estreita e a entrada em serviço de plataformas de fuselagem larga de maior eficiência. As seleções de companhias aéreas em 2025 e 2026 reforçam esse caminho, com compromissos recentes que mantêm os turbofans no centro das estratégias de frota pelo restante da década. O GE9X adiciona outra camada de demanda por materiais avançados e esquemas de inspeção, pois sua arquitetura incorpora elementos de compósito de matriz cerâmica aditivos e revestimentos aprimorados que influenciam o modelo de MRO a jusante e os padrões de reparo de pás. Os motores turboélice e turboeixo continuam a atender às necessidades estáveis de substituição para frotas de defesa e aeronaves de rotor civil, o que completa o mix de aerofólios com diferentes perfis de reparo e metodologias de vida útil.

A demanda por pás por tipo de motor também é moldada por primeiras visitas a oficinas aceleradas em novas plataformas, que antecipam partes da curva de substituição para 2025-2028 e depois redistribuem as exposições de manutenção à medida que as frotas se estabilizam com peças atualizadas. O mercado de pás de motor de aeronave está, portanto, definido para acompanhar mais de perto a escala do turbofan. Em contraste, os motores de nicho apoiam uma ampla base de atividade estável, que pode amortecer a volatilidade quando uma família de motores experimenta um problema em campo ou uma onda de inspeção. À medida que a atividade de fuselagem larga aumenta com as entradas de próxima geração, os aerofólios de seção quente para grandes turbofans adicionarão intensidade de valor mesmo quando as frotas de fuselagem estreita continuarem a dominar os volumes.

Por Tipo de Aeronave: Aviação Comercial Lidera, Aviação Militar Cresce com os Gastos em Defesa

A aviação comercial representou 65,21% do mercado de pás de motor de aeronave em 2025, consistente com a recuperação do tráfego de passageiros e as longas carteiras de pedidos para frotas de fuselagem estreita que exigem produção de pás de alto rendimento para corresponder aos planos de entrega. A aviação militar está prevista para crescer ao CAGR mais rápido de 7,65% até 2031, impulsionada por programas de caças, transporte e aeronaves de rotor que priorizam a prontidão e a extensão da vida útil, o que aumenta tanto as pás de nova produção quanto as substituições em serviço. Dentro das frotas comerciais, a dominância do A321 no backlog da família A320 concentra os requisitos de pás de fan e núcleo em classes de empuxo alinhadas a essa célula, o que pressiona os fornecedores a equilibrar a fabricação de precisão com a capacidade escalada. A fabricação regional permanece desigual, com programas emergentes mostrando contagens de entrega modestas em 2025 devido à disponibilidade de componentes, sinalizando onde as restrições a montante ainda limitam o rendimento. Os programas de defesa adicionaram forte impulso em 2025 por meio de entregas recordes do F-35, que elevaram a nova produção e a demanda de sustentação para aerofólios de turbina de alto valor.[3]Notícias da Lockheed Martin, "F-35 Quebra Recorde de Entregas em 2025," Lockheed Martin, lockheedmartin.com

O perfil de manutenção também está divergindo por tipo de aeronave, pois os operadores comerciais adotam análises preditivas para estender a vida útil das pás. Em contraste, os operadores de defesa enfrentam diferentes curvas de vida útil moldadas por operações de alto ritmo, que podem encurtar os ciclos de substituição. As frotas de helicópteros e missões especiais geram demanda estável e liderada por programas por pás de turboeixo e peças de seção quente relacionadas, que seguem caminhos de certificação e sustentação separados em comparação com os motores de transporte civil. O mercado de pás de motor de aeronave permanecerá ancorado pelos volumes comerciais. Ao mesmo tempo, a defesa representa uma parcela crescente do valor devido às intensidades de material e processo em aerofólios de cristal único e liga avançada.

Análise Geográfica

A América do Norte detinha a maior participação de 33,24% do mercado de pás de motor de aeronave em 2025, refletindo a concentração de OEMs de motores, a profunda infraestrutura de MRO e a forte aquisição de defesa que sustentam a demanda por pás nos canais de nova produção e pós-venda. Os investimentos dos EUA anunciados em 2025 visaram capacidade de fabricação adicional e tecnologias de durabilidade para apoiar programas que exigirão aerofólios avançados ao longo de longas vidas úteis. Acordos de fornecimento de metais estratégicos também sustentaram a prontidão da região para atender às necessidades de pás de fuselagem estreita e larga ao longo da década. Os fornecedores a montante e de médio porte continuam a desenvolver capacidades em usinagem, revestimento e inspeção de peças rotativas, aumentando assim a resiliência regional para a produção e reparo de pás de alta integridade. Do ponto de vista da manutenção, as análises preditivas estão se espalhando entre os operadores e empresas de MRO dos EUA, ajudando a estender a vida útil das pás quando a qualidade dos dados e a maturidade da inspeção se alinham com os objetivos de monitoramento da saúde do motor.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,09% até 2031, para o mercado de pás de motor de aeronave, impulsionada pelo aumento das contagens de frotas e pelos longos pipelines de pedidos de fuselagem estreita que demandam capacidade de aerofólios de compressor e turbina. O ecossistema de fabricação da China está se expandindo, mas ainda enfrenta restrições periódicas de componentes, ressaltando a importância de estratégias de fornecimento de múltiplos países para escalar a disponibilidade de pás para programas emergentes. O crescimento de longo prazo da Índia em contagem de aeronaves e capacidades de manutenção apoia a demanda plurianual por novas pás e sobressalentes de MRO, com a localização impulsionada por parceiros esperada para ganhar impulso à medida que as certificações e ferramentas amadurecem. O caminho da região para uma produção mais alta depende da garantia de gases especiais e insumos de liga, da qualificação de tecnologias de inspeção e da ampliação da mão de obra treinada para garantir rendimentos confiáveis em geometrias de pás exigentes. À medida que as frotas crescem, a atividade de manutenção da Ásia-Pacífico também mudará de métodos baseados em intervalos para decisões baseadas em condições para aerofólios de alto valor, à medida que a infraestrutura de dados e as ferramentas de inspeção certificadas se tornam mais amplamente disponíveis.

A Europa continua a avançar na fabricação de pás de próxima geração e na pesquisa de materiais em apoio às metas de sustentabilidade e eficiência, com novas instalações de pás de compressor de alta taxa inauguradas em 2025 para apoiar a produção do LEAP. Os OEMs de motores e células da região estão investindo em gestão térmica, revestimentos e estruturas compósitas para seções quentes, o que influenciará o mix de pás à medida que os programas amadurecem. O Oriente Médio e a África adicionam um fluxo estável de requisitos de motores de fuselagem larga e estreita de alto valor, e as tecnologias de durabilidade desenvolvidas com ciclos de feedback regionais estão alimentando refinamentos de design para ambientes de ingestão de poeira e areia. A América do Sul mantém um perfil menor, mas estável, na demanda por pás centrado em operações comerciais e crescimento regional de MRO, que se beneficia de parcerias globais de fornecedores e protocolos de manutenção padronizados.

Cenário Competitivo

O mercado de pás de motor de aeronave é moderadamente consolidado, com OEMs de motores de longa data determinando as especificações de plataforma e a economia do ciclo de vida que concentram o fornecimento de pás por meio de fornecedores qualificados e canais de reparo. O programa LEAP da CFM International continua sendo um driver central dos volumes de pás de compressor e turbina, apoiado por uma extensa base em serviço e um backlog significativo que estende a visibilidade de aquisição. A família de turbofan com engrenagem da Pratt & Whitney e os motores de fuselagem larga da Rolls-Royce têm requisitos de pás distintos, modelos de vida útil e demandas de inspeção, que juntos formam um mercado de pós-venda em múltiplas velocidades moldado por variações no tempo em asa e caminhos de atualização. As diretivas regulatórias da FAA e da EASA continuam a moldar os intervalos de substituição de pás e os procedimentos de conformidade, influenciando o timing do mercado de pós-venda e os planos de estoque nas frotas.

Os movimentos estratégicos em 2025 e 2026 centram-se em seleções de motores e expansões de instalações que consolidam a demanda de longo prazo por pás e estabilizam o rendimento. A seleção de motores LEAP-1A pela American Airlines para pedidos do A321neo reforça as perspectivas para pás LEAP no mercado de fuselagem estreita nos ciclos de produção e MRO. A capacidade europeia de pás está sendo ampliada com linhas de pás de compressor de titânio de alto rendimento inauguradas na Bélgica, uma resposta ao crescimento sustentado da produção do LEAP que requer volumes consistentes e certificáveis de fontes europeias. No lado da fuselagem larga, as tecnologias avançadas de durabilidade e os elementos aditivos do GE9X sustentam a prontidão de aerofólios adequados para parâmetros operacionais extremos e longos intervalos de serviço na próxima geração de plataformas de corredor duplo.

Os fabricantes especializados de pás permanecem críticos para a cadeia de valor à medida que escalam a fundição de cristal único, a usinagem de precisão, o revestimento e as capacidades de reparo para atender às especificações dos OEMs e das empresas de MRO. Grandes produtores destacaram ganhos de produção em 2025, ao mesmo tempo em que sinalizaram que a disciplina de processo e as habilidades da força de trabalho permanecem restrições centrais no rendimento e nas melhorias de prazo de entrega para pás de turbina de alta pressão. A inspeção digital, as ferramentas de boroscópio habilitadas por inteligência artificial e os escopos de trabalho padronizados estão se espalhando pelas instalações de manutenção, elevando o padrão para a triagem de pás e o planejamento do ciclo de vida. O ambiente regulatório continua a evoluir com diretivas específicas relacionadas a pás, e a atividade de regulamentação de 2025 confirmou que os critérios de inspeção e os limites de substituição podem mudar à medida que testes adicionais refinam o quadro de risco para lotes ou processos específicos.

Líderes do Setor de Pás de Motor de Aeronave

Safran SA

General Electric Company

RTX Corporation

MTU Aero Engines AG

Rolls-Royce Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Após receber uma subvenção de GBP 2 milhões (USD 2,70 milhões) da Autoridade Combinada Autárquica do South Yorkshire (SYMCA), a Rolls-Royce revelou um investimento de GBP 19,3 milhões (USD 26,10 milhões) em sua Instalação Avançada de Fundição de Pás (ABCF) localizada em Rotherham.

- Outubro de 2025: A Rolls-Royce renovou seu acordo com a Bharat Forge Ltd. para a fabricação e fornecimento de pás de fan, apoiando a produção dos motores Pearl 700 e Pearl 10X sob especificações técnicas precisas.

- Abril de 2025: A GKN Aerospace garantiu um contrato de três anos com a Boeing para fornecer serviços especializados de reparo de pás de fan para motores C-17 Globemaster de uso duplo (PW F117-100 / PW2000).

- Março de 2025: A AAR CORP. assinou um acordo exclusivo de distribuição e licença plurianual com a BELAC LLC, uma subsidiária da Chromalloy, para pás de turbina de alta pressão PMA, garantindo níveis de estoque garantidos da pá T1 para plataformas de motores PW4000.

Escopo do Relatório Global do Mercado de Pás de Motor de Aeronave

As pás de motor de aeronave consistem em palhetas e válvulas. Essas palhetas e válvulas podem produzir um fluxo de gás suave direcionando e comprimindo o ar dentro do motor. Uma pá de turbina, uma pá aerodinâmica posicionada na borda de um disco de turbina com múltiplas pás, gera uma força tangencial que faz girar um rotor de turbina. Tanto as turbinas a vapor quanto os motores de turbina a gás utilizam essas pás. O gás produzido pela câmara de combustão, em temperatura e pressão elevadas, é utilizado pelas pás para gerar energia. As pás do motor são tipicamente seu elemento limitante.

O mercado de pás de motor de aeronave é segmentado por material, tipo de pá, tipo de motor, tipo de aeronave e geografia. Por material, o mercado é segmentado em ligas de titânio, superligas à base de níquel, compósitos e outros. Por tipo de pá, o mercado é segmentado em pás de compressor, pás de turbina e pás de fan. Por tipo de motor, o mercado é segmentado em pistão, turbofan, turboélice, turbojet e turboeixo. Por tipo de aeronave, o mercado é segmentado em aviação comercial, aviação militar e aviação geral. O relatório também cobre os tamanhos de mercado e previsões para os principais países nas regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Ligas de Titânio |

| Superligas à Base de Níquel |

| Compósitos |

| Outros |

| Pás de Compressor |

| Pás de Turbina |

| Pás de Fan |

| Pistão |

| Turbofan |

| Turboélice |

| Turbojet |

| Turboeixo |

| Aviação Comercial | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Aeronaves de Combate |

| Aeronaves Não Combatentes | |

| Aviação Geral | Jatos Executivos |

| Helicópteros | |

| Aeronaves Turboélice | |

| Aeronaves com Motor a Pistão |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Material | Ligas de Titânio | ||

| Superligas à Base de Níquel | |||

| Compósitos | |||

| Outros | |||

| Por Tipo de Pá | Pás de Compressor | ||

| Pás de Turbina | |||

| Pás de Fan | |||

| Por Tipo de Motor | Pistão | ||

| Turbofan | |||

| Turboélice | |||

| Turbojet | |||

| Turboeixo | |||

| Por Tipo de Aeronave | Aviação Comercial | Aeronaves de Fuselagem Estreita | |

| Aeronaves de Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Aeronaves de Combate | ||

| Aeronaves Não Combatentes | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros | |||

| Aeronaves Turboélice | |||

| Aeronaves com Motor a Pistão | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pás de motor de aeronave e o crescimento esperado até 2031?

O tamanho do mercado de pás de motor de aeronave foi avaliado em USD 16,11 bilhões em 2025 e está projetado para atingir USD 23,84 bilhões até 2031 a um CAGR de 6,75% no período 2026-2031.

Qual tipo de motor impulsionará a maior demanda por pás até 2031?

As plataformas turbofan lideram, com uma participação de 57,45% em 2025 e o crescimento mais rápido a um CAGR de 7,87%, à medida que as frotas de fuselagem estreita se expandem e as entradas de fuselagem larga adicionam aerofólios de seção quente de maior valor.

Qual região crescerá mais rapidamente para pás de motor de aeronave até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 8,09%, à medida que as adições de frota e os pedidos de longo prazo escalam as necessidades de pás na produção e no MRO.

Quais fatores operacionais estão aumentando a demanda por pás no mercado de pós-venda em 2026?

Intervalos mais curtos de visitas a oficinas, atualizações de durabilidade em fase inicial e primeiras restaurações concentradas estão elevando as substituições de pás e apertando a capacidade de MRO em 2026.

Quais tendências de materiais são mais relevantes para pás de seção quente?

Os compósitos estão ganhando espaço onde as altas temperaturas impulsionam benefícios, apoiados por elementos de compósito de matriz cerâmica impressos em 3D certificados em programas como o GE9X, enquanto o titânio permanece a escolha de alta taxa para pás de compressor.

Como as regulamentações estão moldando os ciclos de substituição de pás?

As diretivas da FAA e da EASA definem inspeções e ações de substituição para lotes e processos específicos de pás, o que pode pausar as entregas e ajustar os intervalos de serviço durante a conformidade.

Página atualizada pela última vez em: