Tamanho e Participação do Mercado de Chaveamento Isolado a Ar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 93.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 121.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chaveamento Isolado a Ar por Mordor Intelligence

O tamanho do mercado de Chaveamento Isolado a Ar em 2026 é estimado em USD 93,96 bilhões, crescendo a partir do valor de 2025 de USD 89,24 bilhões, com projeções para 2031 mostrando USD 121,58 bilhões, crescendo a um CAGR de 5,29% no período 2026-2031.

O impulso decorre de mandatos de integração de energias renováveis, programas nacionais de resiliência da rede elétrica, crescente demanda de data centers e a restrição gradual de equipamentos baseados em SF₆ na Europa e na América do Norte. As concessionárias estão direcionando os investimentos em subestações para chaveamento isolado a ar de média tensão, pois seu custo inicial é inferior ao do chaveamento isolado a gás comparável em classes de tensão ≤38 kV. Os gargalos na cadeia de suprimentos prolongaram os ciclos de entrega típicos para além de 90 semanas, levando a maiores estoques de segurança e dupla fonte de fornecimento. O mercado também se beneficia da modernização constante dos ativos de transmissão do pós-guerra nos Estados Unidos e na Europa, bem como dos esforços de eletrificação em polos industriais na Ásia-Pacífico e no Oriente Médio.

Principais Conclusões do Relatório

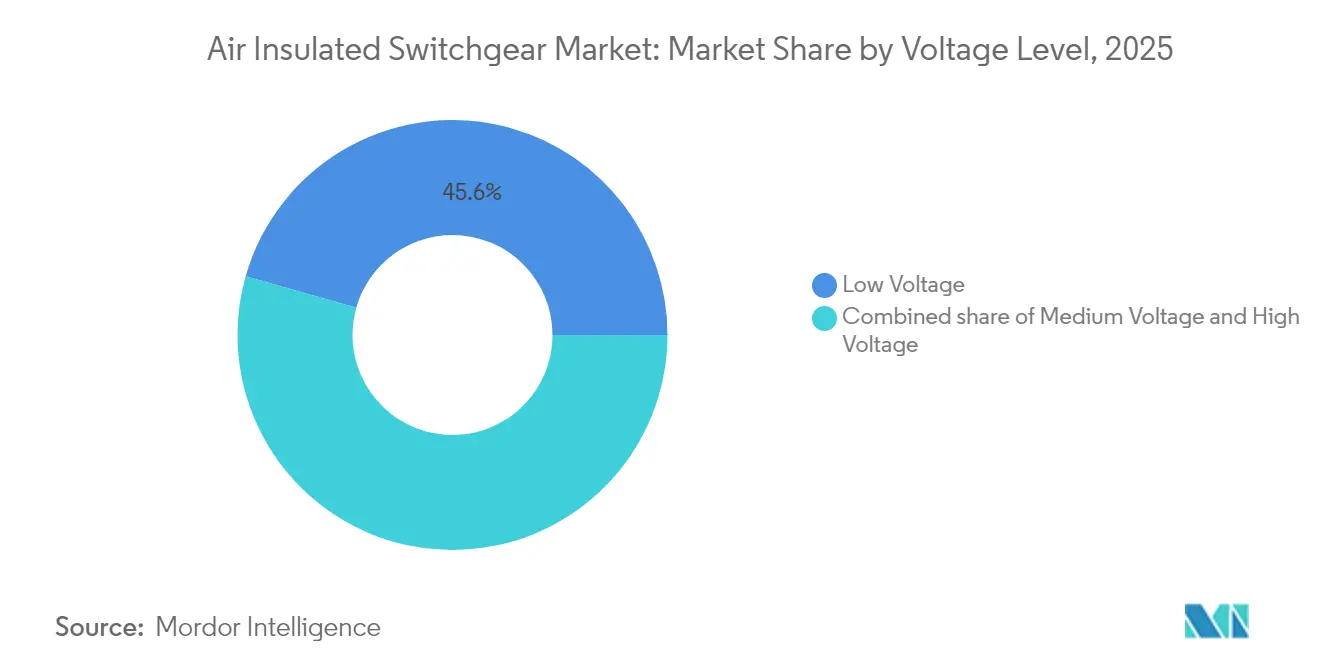

- Por classificação de tensão, o segmento de Baixa Tensão (até 1 kV) representou 45,60% da participação do mercado de chaveamento isolado a ar em 2025; o segmento de Média Tensão deve expandir a um CAGR de 6,05% até 2031.

- Por usuário final, as concessionárias de energia controlaram uma participação de 57,50% do mercado de chaveamento isolado a ar em 2025, enquanto o segmento industrial avança ao CAGR mais rápido de 7,78% até 2031.

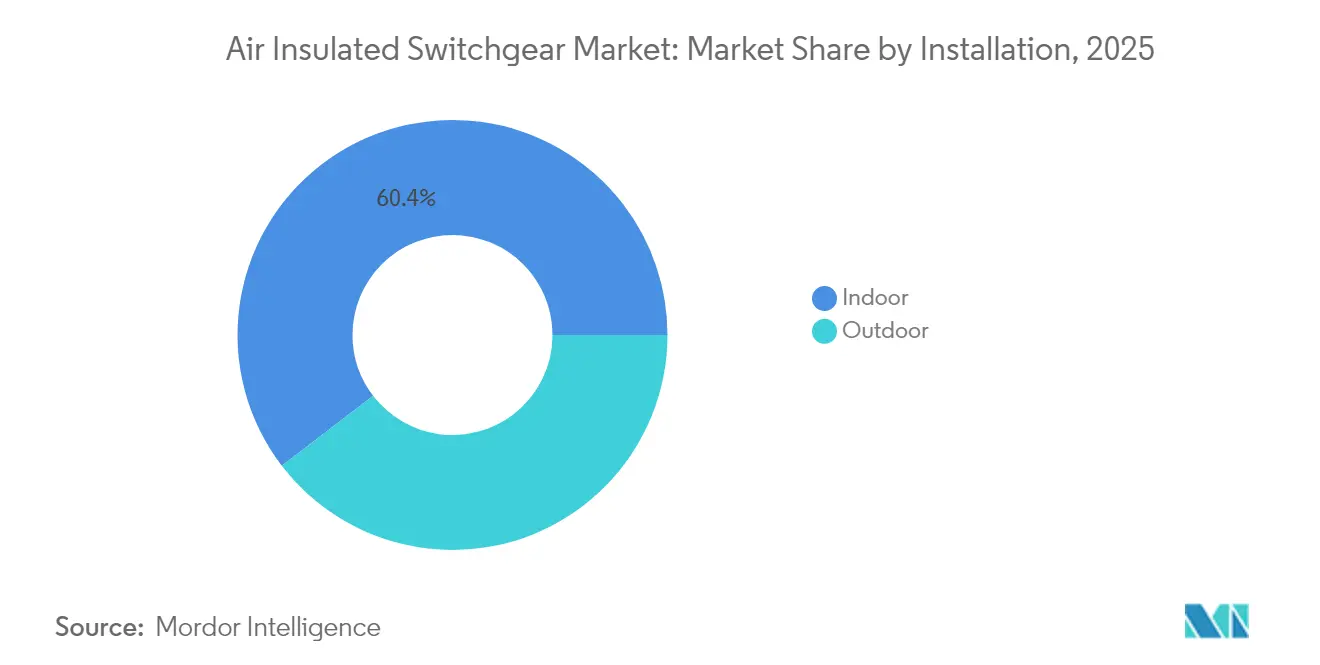

- Por instalação, os produtos internos detinham uma participação de 60,40% do tamanho do mercado de chaveamento isolado a ar em 2025, mas as unidades externas avançam a um CAGR de 6,74% até 2031.

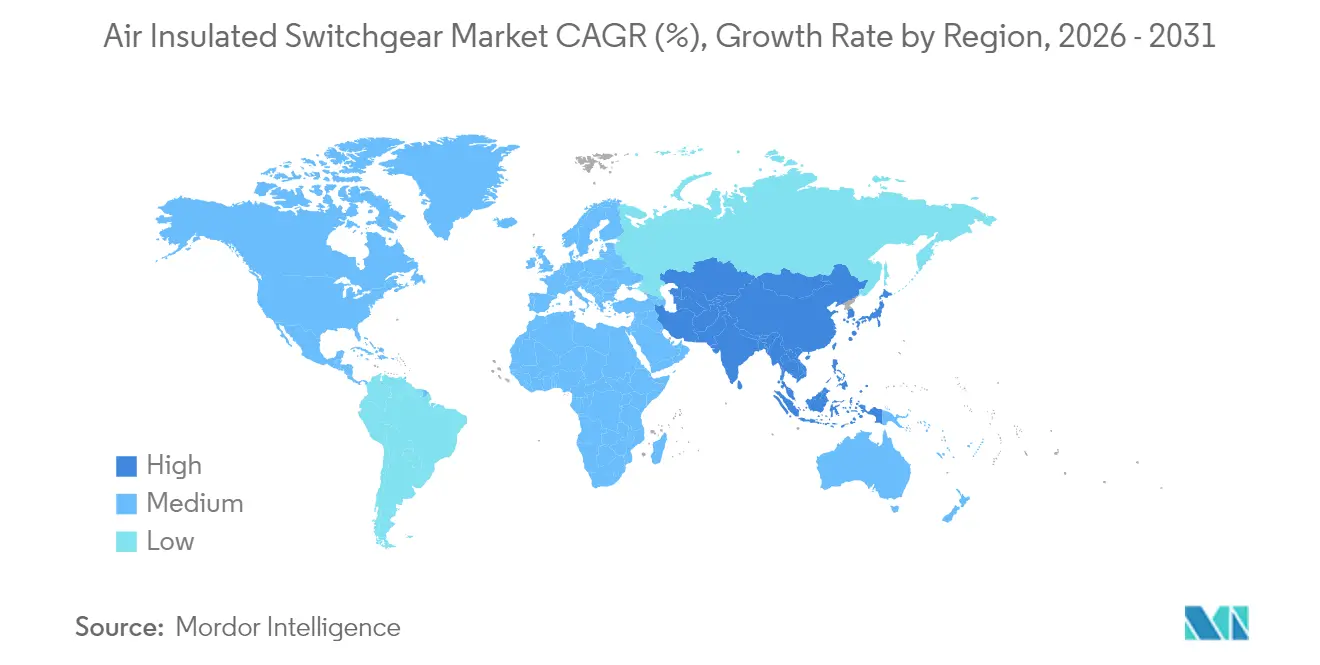

- Por geografia, a Ásia-Pacífico liderou com 45,70% de participação na receita do mercado de chaveamento isolado a ar em 2025; a região está preparada para crescer a um CAGR de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Equipamentos de Manobra Isolados a Ar*

| Fator Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A expansão de energias renováveis requer novas subestações de chaveamento isolado a ar | +1.2% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Substituição de infraestrutura de transmissão e distribuição envelhecida | +0.9% | América do Norte e União Europeia; extensão para Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Rápida urbanização e eletrificação em economias emergentes | +0.8% | Núcleo da Ásia-Pacífico; extensão para Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Vantagem de custo do chaveamento isolado a ar sobre o chaveamento isolado a gás em ≤38 kV | +0.6% | Global, mais forte em mercados sensíveis a preço | Curto prazo (≤ 2 anos) |

| Boom de data centers impulsionando a demanda por chaveamento isolado a ar de média tensão em campus | +0.5% | América do Norte e União Europeia; presença emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de microrredes necessitando de chaveamento isolado a ar interno modular | +0.3% | Global, adoção inicial na América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão de Energias Renováveis Requer Novas Subestações de Chaveamento Isolado a Ar

Os operadores de rede que expandem a capacidade eólica e solar implantam subestações coletoras de chaveamento isolado a ar para gerenciar o fluxo de energia bidirecional e a variabilidade de tensão. O Estudo Nacional de Planejamento de Transmissão dos EUA projeta a necessidade de dobrar a capacidade de transferência de transmissão até meados do século, sugerindo grandes volumes de novos painéis de média tensão que favorecem o chaveamento isolado a ar pelo custo e modularidade.[1]Departamento de Energia dos EUA, "Subsídios de Resiliência da Rede Elétrica," energy.gov A Arábia Saudita planeja USD 126 bilhões para modernização da transmissão, onde a maior parte das interligações renováveis de média tensão adota chaveamento isolado a ar para controlar os custos. Os fabricantes estão aprimorando algoritmos de proteção para estabilizar redes com alta geração intermitente, fortalecendo ainda mais as propostas de valor do chaveamento isolado a ar. A disponibilidade de terreno nos corredores de renováveis terrestres alivia as preocupações com a área ocupada, permitindo que as concessionárias priorizem o custo total de propriedade. À medida que os leilões de energia limpa encurtam os prazos de comissionamento, os ciclos de fabricação mais rápidos do chaveamento isolado a ar oferecem aos desenvolvedores de projetos uma margem de segurança no cronograma.

Substituição de Infraestrutura de Transmissão e Distribuição Envelhecida

Mais da metade dos ativos de subestações norte-americanas datam da expansão das décadas de 1960 a 1980. A Entergy Texas sozinha destinou USD 335 milhões para modernizações de distribuição e subestações em 2025. As concessionárias europeias demonstram urgência paralela; a reconstrução de Wimbledon pela National Grid sublinha a escala da substituição de ativos legados[2]Instituição de Engenheiros Civis, "Modernização da National Grid em Wimbledon," ice.org.uk. As modernizações de monitoramento de condição impulsionam a manutenção preditiva, permitindo que os gestores de ativos eliminem gradualmente equipamentos obsoletos com perda mínima de serviço. Os fornecedores de chaveamento isolado a ar estão capitalizando ao incluir sensores digitais e contenção de arco elétrico como recursos padrão. A onda de substituição distribui os investimentos ao longo de um horizonte de 10 anos, proporcionando demanda consistente para o mercado de chaveamento isolado a ar mesmo em economias maduras.

Rápida Urbanização e Eletrificação em Economias Emergentes

A Ásia-Pacífico adiciona mais de 15 milhões de residentes urbanos por ano, levando os alimentadores de distribuição para zonas periurbanas mais profundas. A iniciativa Saubhagya da Índia conectou 28 milhões de domicílios desde 2017, expandindo a implantação de chaveamento isolado a ar de média tensão em distritos rurais.[3]Hitachi Energy, "Suporte à Eletrificação Saubhagya," hitachienergy.com As concessionárias estatais da China avançam com projetos-piloto de redes inteligentes, integrando geração distribuída e elevando a demanda por cubículos de chaveamento isolado a ar com habilitação digital. À medida que a manufatura migra para o Sudeste Asiático, os parques industriais especificam subestações de campus que favorecem o chaveamento isolado a ar modular para expansão rápida. Os governos exigem cada vez mais infraestrutura resiliente ao clima, levando a classificações de proteção contra ingresso mais elevadas em painéis externos de chaveamento isolado a ar adequados para calor extremo e poeira.

Vantagem de Custo do Chaveamento Isolado a Ar sobre o Chaveamento Isolado a Gás em ≤38 kV

As propostas de capital indicam que o chaveamento isolado a gás pode ter um prêmio de 10 a 40% sobre o chaveamento isolado a ar comparável em classificações de média tensão, ampliando-se em mercados com pressão cambial sobre kits isolados a gás importados.[4]Beta Engineering, "Comparação de Custos entre Chaveamento Isolado a Ar e Chaveamento Isolado a Gás," betaengineering.com O chaveamento isolado a ar também evita o manuseio especializado de gás e o ônus de conformidade associado às auditorias de SF₆, reduzindo o custo do ciclo de vida. Embora projetos urbanos com restrição de espaço frequentemente se inclinem para o chaveamento isolado a gás compacto, a maioria das expansões de renováveis, industriais e de concessionárias ainda ocorre onde o custo do terreno é moderado, preservando a vantagem de preço do mercado de chaveamento isolado a ar. O chaveamento isolado a gás livre de SF₆ emergente reduz a diferença, mas ainda está em fase inicial de escalonamento, mantendo o chaveamento isolado a ar em posição favorável durante o período de previsão.

Análise de Impacto das Restrições do Mercado de Equipamentos de Manobra Isolados a Ar*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de espaço urbano favorecem o chaveamento isolado a gás compacto | -0.7% | Núcleos urbanos densos na Ásia-Pacífico e União Europeia | Curto prazo (≤ 2 anos) |

| Migração para chaveamento isolado a gás livre de SF₆ e alternativas com isolamento sólido | -0.5% | União Europeia e América do Norte lideram; difusão global | Médio prazo (2-4 anos) |

| Choques no fornecimento de commodities prolongam os prazos de entrega do chaveamento isolado a ar | -0.4% | Global; produtos com alto teor de cobre mais expostos | Curto prazo (≤ 2 anos) |

| Normas crescentes de segurança digital impulsionam o chaveamento resistente a arco elétrico | -0.3% | América do Norte e União Europeia; Ásia-Pacífico desenvolvida em crescimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Espaço Urbano Favorecem o Chaveamento Isolado a Gás Compacto

Os altos preços dos terrenos em megacidades como Jacarta e Mumbai obrigam as concessionárias a instalar subestações primárias subterrâneas. Um estudo do AIP mostra que as estações de chaveamento isolado a gás subterrâneas utilizam 60 a 75% menos área de superfície do que os pátios isolados a ar.[5]AIP Conference Proceedings, "Projeto de Subestação de Chaveamento Isolado a Gás Subterrânea," aip.scitation.org As autoridades municipais frequentemente isentam taxas de licença para áreas compactas, compensando os prêmios de hardware do chaveamento isolado a gás. Os planejadores urbanos europeus promovem políticas semelhantes para preservar as paisagens urbanas, direcionando os proprietários de transmissão para o chaveamento isolado a gás interno mesmo em níveis de tensão tradicionais do chaveamento isolado a ar. As distribuidoras também implantam unidades de anel compactas em edifícios de uso misto, limitando a participação endereçável para o chaveamento isolado a ar externo em núcleos densos.

Migração para Chaveamento Isolado a Gás Livre de SF₆ e Alternativas com Isolamento Sólido

O regulamento da União Europeia 2024/573 proíbe novos chaveamentos com gás fluorado na maioria das classes de média tensão a partir de 2026, acelerando os roteiros dos fornecedores para soluções de ar limpo ou isolamento sólido. A Hitachi Energy e a Siemens Energy lançaram linhas de 170 kV e 145 kV livres de SF₆, sinalizando uma mudança estrutural que pode desviar a demanda do chaveamento isolado a ar de alta tensão. As concessionárias norte-americanas estão voluntariamente testando equipamentos similares para atingir metas corporativas de emissão líquida zero. Embora a tecnologia de chaveamento isolado a ar não utilize SF₆, a pressão competitiva aumenta à medida que os compradores avaliam as pegadas ambientais juntamente com o custo. Os fornecedores devem, portanto, diferenciar-se com monitoramento integrado e invólucros resistentes a arco elétrico para manter a relevância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Equipamentos de Manobra Isolados a Ar

Por Nível de Tensão:

A Média Tensão Impulsiona a InovaçãoO segmento de Baixa Tensão detinha 45,60% do mercado de chaveamento isolado a ar em 2025, atendendo principalmente circuitos residenciais e comerciais leves. A demanda de Média Tensão deve avançar a um CAGR de 6,05%, ancorada em estações coletoras de renováveis, campus de data centers e eletrificação da indústria de processos. As unidades de Alta Tensão ocupam um nicho menor, porém estável, que se beneficia das reconstruções de rede e das emergentes estações de retorno de corrente contínua de alta tensão.

O crescimento reflete perfis de aplicação divergentes. Os painéis de Baixa Tensão dependem de projetos de produção em massa, onde preço e área ocupada ditam a seleção. Os compradores de Média Tensão especificam cada vez mais transformadores de corrente digitais e módulos de gateway IEC 61850 que habilitam análises preditivas. Como resultado, o tamanho do mercado de chaveamento isolado a ar para aplicações de média tensão deve contribuir com USD 12,35 bilhões em valor incremental até 2031. Os projetos de Alta Tensão, embora menos numerosos, exigem painéis projetados sob encomenda que integram transformadores defasadores e lógica de proteção complexa. Os fornecedores aproveitam esses projetos para demonstrar projetos metálicos blindados avançados resistentes a arco elétrico e para testar interruptores livres de SF₆.

Por Usuário Final:

O Segmento Industrial AceleraAs concessionárias de energia detinham 57,50% da participação mundial do mercado de chaveamento isolado a ar em 2025, em razão de sua gestão das redes nacionais. As instalações industriais, especialmente plantas de semicondutores, automotivas e de processamento de alimentos, crescerão a um CAGR de 7,78% até 2031. Os complexos comerciais adotam o chaveamento isolado a ar para eletrificação predial e halls de carregamento de veículos elétricos, mas seu ritmo de expansão é moderado em relação às construções industriais.

A eletrificação da manufatura eleva as classificações de corrente de falta e exige alimentadores seccionados, levando os proprietários de fábricas a adotar chaveamento isolado a ar de média tensão com relés digitais. A expansão de USD 700 milhões da Schneider Electric nos EUA dedica uma linha inteira a essas soluções. Os ciclos de compra das concessionárias permanecem vinculados às aprovações regulatórias de tarifas, mas os investimentos em fortalecimento da rede estabilizam o volume de base. Com o tempo, a demanda diversificada reduz a dependência de projetos financiados pelo Estado e amplia a base de receita do setor de chaveamento isolado a ar.

Por Instalação:

As Aplicações Externas Ganham ImpulsoAs instalações internas de chaveamento retiveram uma participação de 60,40% do mercado global de chaveamento isolado a ar em 2025, pois os ambientes controlados prolongam a vida útil dos equipamentos e simplificam a manutenção. As unidades externas superarão esse ritmo a um CAGR de 6,74% à medida que as fazendas de renováveis e as subestações remotas se expandem. A instalação de espelhos divididos no planejamento de resiliência climática, com concessionárias modernizando invólucros para suportar inundações e variações de temperatura.

As atualizações regulatórias, incluindo o requisito do Código Elétrico Nacional de 2023 para rotulagem visível de arco elétrico acima de 1.000 A, influenciam os projetos de invólucros. O chaveamento isolado a ar externo agora é fornecido com chaminés de arco reforçadas e ferragens em aço inoxidável para suportar atmosferas corrosivas. Os painéis internos estão integrando sensores prontos para IoT para rastreamento térmico contínuo. O tamanho do mercado de chaveamento isolado a ar para aplicações externas deve atingir USD 51,58 bilhões até 2031, à medida que as concessionárias público-privadas estendem os alimentadores para agrupamentos solares e corredores de eletrificação rural.

Análise Geográfica

Mercado de Equipamentos de Manobra Isolados a Ar na APAC, EMEA e América do Norte

A Ásia-Pacífico dominou o mercado de equipamentos de manobra isolados a ar com uma participação de receita de 45,70% em 2025, impulsionada pelas atualizações de rede lideradas pelo Estado na China e pela eletrificação rural em curso na Índia. As concessionárias chinesas continuam a implementar baias digitais de equipamentos de manobra isolados a ar de 35 kV que se integram à agregação de energia solar em telhados, enquanto a Índia intensifica as aquisições no âmbito do seu Programa Revitalizado do Setor de Distribuição. Japão, Coreia do Sul e Austrália acrescentam uma carteira de pedidos estável por meio de expansões em centros de dados e energia eólica offshore. O Sudeste Asiático contribui com volumes crescentes à medida que os parques industriais se multiplicam no Vietname, na Tailândia e na Indonésia. A região do Médio Oriente e África é uma das de crescimento mais rápido, sustentada pelo plano de transmissão de 126 mil milhões de USD da Arábia Saudita e pelas metas de portfólio de energias renováveis dos Emirados Árabes Unidos. As concessionárias do GCC preferem os equipamentos de manobra isolados a ar para nós coletores de média tensão, pois a localização em ambiente desértico atenua a pressão sobre o uso do solo. Os projetos de eletrificação africanos, nomeadamente no Quénia e no Egito, dependem de financiamento concessionário que se alinha com o menor custo de capital dos equipamentos de manobra isolados a ar em comparação com os equipamentos de manobra isolados a gás. Parcerias de fabricação local emergem à medida que os governos impõem requisitos de conteúdo local, alargando a presença na cadeia de fornecimento dos fornecedores internacionais. A América do Norte e a Europa apresentam perfis maduros, mas ricos em oportunidades. Apesar dos choques tarifários, as subvenções de 2,2 mil milhões de USD do governo dos EUA para a resiliência da rede mantêm os gastos das concessionárias públicas. As províncias canadianas buscam a extensão da vida útil das subestações ligadas à energia hídrica, combinando reabilitação e substituição seletiva. A eliminação progressiva do SF₆ na Europa tem um duplo efeito: os compradores de alta tensão migram para equipamentos de manobra de ar limpo isolados a gás, enquanto os proprietários de baixa e média tensão reconsideram os equipamentos de manobra isolados a ar para conformidade com boa relação custo-benefício. As expansões da produção nacional por parte da GE Vernova e da Hitachi Energy ilustram a eficácia das políticas de relocalização industrial e oferecem alívio nos prazos de entrega para os compradores regionais.

Panorama regulatório

Regulamentações ambientais e de segurança estão remodelando as especificações e a aquisição de disjuntores em todo o mundo, com uma clara pressão política para eliminar o SF6 onde ainda é usado em projetos legados e categorias adjacentes de GIS. Na Europa, o Regulamento (UE) 2024/573 restringe equipamentos de comutação com gases fluorados, com marcos materiais a partir de 2026 para muitas classes de média tensão. Isso está levando concessionárias e fabricantes de equipamentos originais a qualificar abordagens de isolamento a vácuo e a ar e a atualizar a linguagem das licitações para vias de conformidade livres de SF6.

A conformidade técnica também está se tornando mais rigorosa em relação ao desempenho de arco interno, testes e interoperabilidade. Em junho de 2024, a IEC publicou a IEC 62271-200:2021+AMD1:2024 (CSV) para equipamentos de comutação e controle blindados em metal para CA, e o IEEE emitiu o IEEE C37.20.9a-2024 para emendas de equipamentos de comutação blindados em metal, reforçando expectativas harmonizadas sobre verificação de projeto e segurança. Códigos de rede e especificações do lado do comprador também influenciam a seleção de AIS: em abril de 2026, a CERC da Índia divulgou o rascunho das Draft Connectivity and General Network Access (Fourth Amendment) Regulations, 2026 para comentários das partes interessadas, enquanto as distribuidoras europeias fazem referência a requisitos nacionais como o Synergrid C2/113 (Bélgica), alinhado à EN 62271-200 para equipamentos de comutação blindados em metal de alta tensão.

Cenário Competitivo

O mercado de chaveamento isolado a ar apresenta concentração moderada. ABB, Siemens, Schneider Electric, Hitachi Energy e GE Vernova combinados detinham uma participação de receita significativa em 2024. Cada player investe fortemente em interruptores livres de SF₆ e gêmeos digitais, com investimentos de capital anunciados acumulados superiores a USD 2 bilhões até 2027. Os roteiros de produtos convergem para projetos nativos IEC 61850 e painéis de saúde de ativos hospedados na nuvem que geram receita por assinatura.

Estrategicamente, os incumbentes expandem a fabricação localizada. A planta de El Paso da Schneider dobrará a produção norte-americana de chaveamento isolado a ar até 2026, enquanto a Hitachi Energy moderniza sua base na Pensilvânia para escalar os disjuntores EconiQ livres de SF₆. A GE Vernova aloca USD 600 milhões para capacidade de chaveamento e transformadores nos EUA, alinhando-se às preferências de Compre Americano. Simultaneamente, os fornecedores chineses e coreanos expandem as exportações aproveitando estruturas de custo mais baixas, desafiando os pontos de preço da América Latina e da África.

Parcerias e aquisições seletivas aceleram a amplitude tecnológica. A aquisição pela ABB do braço de eletrônica de potência da Siemens Gamesa expandiu seu portfólio de integração de renováveis em 40 GW de base instalada.[6]ABB, "Aquisição da Eletrônica de Potência Gamesa Electric," abb.com A TE Connectivity adicionou a expertise de aterramento da Harger, melhorando a resiliência em nível de sistema para clientes de concessionárias. O serviço é um diferenciador crucial; os fornecedores incorporam contratos plurianuais de monitoramento de condição que garantem tempo de atividade e ajudam a assegurar futuras substituições de hardware.

Líderes do Setor de Chaveamento Isolado a Ar

ABB Ltd

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corp

Eaton Corp plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Equipamentos de Manobra Isolados a Ar Abrangidas neste Relatório

- ABB Ltd

- Siemens AG

- Schneider Electric SE

- Eaton Corp plc

- Mitsubishi Electric Corp

- General Electric (Vernova)

- Hitachi Energy Ltd

- Larsen & Toubro Ltd

- Alfanar Group

- Tavrida Electric

- Wenzhou Unisun Electric

- Elatec Power Distribution

- Fuji Electric Co Ltd

- Chint Group

- Lucy Electric

- Ormazabal

- S&C Electric Co

- Powell Industries

- Rockwill Electric

- C&S Electric

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está concentrado nos portfólios de AIS de média tensão e AIS híbridos que abordam duas restrições que as concessionárias e grandes compradores comerciais e industriais estão gerenciando ativamente: longos prazos de entrega e a necessidade de adicionar capacidade dentro das áreas existentes das subestações. A localização da fabricação e os aumentos de capacidade estão diretamente ligados a essas restrições. A ABB comprometeu 200 milhões de dólares (maio de 2026) para expandir a fabricação de média tensão na Europa, incluindo uma nova instalação em Dalmine, Itália, para equipamentos de comutação isolados a ar e livres de SF6. A Eaton anunciou um investimento de 30 milhões de dólares (abril de 2026) para uma nova instalação de 370.000 pés quadrados em Bellevue, Nebraska, com o objetivo de aumentar a produção de equipamentos de comutação de média tensão ligados à expansão de infraestrutura de energia de data centers.

As oportunidades também se situam na intersecção entre os mandatos de descarbonização da rede e o reforço de rede fortemente voltado a retrofits, onde os compradores estão qualificando arquiteturas livres de SF6, a ar e a vácuo junto com AIS convencionais para manter os projetos avançando sob regras ambientais em evolução. A colaboração da Schneider Electric com a Southern California Edison (anúncio de junho de 2026) para implantar equipamentos de comutação livres de SF6 e adicionar capacidade em subestações existentes aponta para atualizações modulares como um padrão de compra fundamental, em vez de expansão greenfield. Em mercados emergentes, os acréscimos na capacidade doméstica de HV/EHV sustentam ecossistemas mais amplos de equipamentos de comutação: a CG Power inaugurou uma nova instalação de equipamentos de comutação EHV em Nashik, Maharashtra (junho de 2026), aumentando a capacidade anual de disjuntores EHV, o que apoia uma execução mais rápida de projetos em programas de transmissão e subestações e reduz o atrito causado por gargalos de múltiplos fornecedores na cadeia de valor de equipamentos de comutação.

Desenvolvimento Recente do Setor no Mercado de Equipamentos de Manobra Isolados a Ar

- Julho de 2026: A Schneider Electric anunciou uma colaboração com a Southern California Edison para implantar equipamentos de comutação livres de SF6 para ajudar a adicionar capacidade de rede em subestações existentes. A iniciativa visa atualizações mais rápidas onde a expansão da área física é difícil, reforçando a demanda por arquiteturas de equipamentos de comutação de média tensão favoráveis a retrofits.

- Abril de 2026: O Lucy Group concluiu a aquisição da Nuventura GmbH, adicionando tecnologia de equipamentos de comutação de média tensão livres de SF6 e capacidade de engenharia ao seu portfólio. O negócio acelera a industrialização do produto e amplia as opções de fornecedores para concessionárias que estão migrando de equipamentos com gases fluorados.

- Novembro de 2024: A IK Partners assinou um acordo para adquirir a DRIESCHER, uma fabricante associada a componentes e equipamentos de comutação isolados a ar e livres de SF6. A transação apoia a escalabilidade e a consolidação da base de fornecedores para soluções livres de SF6 e isoladas a ar, à medida que as concessionárias europeias endurecem os requisitos de aquisição.

Mercado de Equipamentos de Manobra Isolados a Ar Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Este mercado abrange equipamentos de comutação isolados a ar vendidos para distribuição e proteção de energia, onde o ar é o meio isolante e o equipamento é usado em instalações elétricas internas e externas.

Exclusões de escopo: excluímos equipamentos de comutação isolados a gás e outras tecnologias de isolamento não baseadas em ar, junto com serviços, peças de reposição e receitas somente de retrofit, exceto quando incluídas no valor de venda do equipamento original.

Visão geral da segmentação

- Por Nível de Tensão

- Baixa Tensão (até 1 kV)

- Média Tensão (1 a 38 kV)

- Alta Tensão (acima de 38 kV)

- Por Usuário Final

- Concessionárias de Energia (Transmissão e Distribuição)

- Industrial

- Comercial

- Residencial

- Por Instalação

- Interno

- Externo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental define os limites do modelo ao mapear como as expansões de transmissão e distribuição se traduzem em demanda por equipamentos de comutação. Utilizamos sinais públicos de expansão da rede e metas de eletrificação, e depois os relacionamos às necessidades típicas de equipamentos de comutação em diferentes níveis de tensão e tipos de instalação.

As principais referências incluem fontes como a Agência Internacional de Energia para o contexto de investimento em redes de energia, o Banco Mundial para indicadores de acesso e confiabilidade elétrica, a Administração de Informação de Energia dos EUA para tendências do setor energético, e publicações de ministérios nacionais de energia e rede para adições de subestações e alimentadores. Também revisamos estatísticas de comércio e alfândega, quando disponíveis, para verificar os fluxos de equipamentos, além de registros de empresas, relatórios anuais e apresentações a investidores para confirmar as divisões de receita por produto e a exposição regional. Em alguns casos, bancos de dados pagos de dados financeiros de empresas e bancos de dados de patentes são usados para melhorar a consistência entre os players e acompanhar a direção tecnológica. As fontes de pesquisa documental listadas aqui são ilustrativas, e muitos outros documentos públicos foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão os fatores de demanda e a lógica de preços que não são claramente visíveis em dados públicos. Conversamos com uma combinação de fabricantes, concessionárias e partes interessadas de EPC, e também incluímos participantes do canal que acompanham o momento dos projetos. A cobertura abrange APAC, EMEA e as Américas, para que os ciclos regionais de construção de rede não sejam generalizados.

As informações obtidas dessas conversas ajudam a confirmar a combinação típica de tensões, a divisão entre instalações internas e externas, e o ritmo da demanda de substituição em redes maduras, que é então incorporada ao modelo antes da finalização dos totais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Executivos (CXOs): 18% | APAC: 43% |

| Nível médio: 55% | Líderes funcionais/de unidade: 36% | EMEA: 37% |

| Pequenos players: 19% | Gerentes: 46% | Américas: 20% |

Dimensionamento e previsão de mercado

Nosso dimensionamento começa com uma abordagem top-down, na qual a atividade de expansão e substituição da rede é reconstruída em um pool de demanda endereçável de equipamentos de comutação por tensão e ambiente de instalação. Esse pool de demanda é então convertido em receita usando faixas de preços representativas e premissas de combinação para equipamentos de baixa, média e alta tensão.

Para manter o processo fundamentado, corroboramos os totais com aproximações seletivas bottom-up. Isso inclui a amostragem da exposição de receita dos fabricantes a equipamentos isolados a ar, a verificação cruzada de pipelines de projetos com participações típicas de lista de materiais, e a realização de verificações de consistência usando preços médios de venda amostrados multiplicados por volumes unitários estimados, onde as informações das entrevistas oferecem suporte. Quando as divulgações públicas não separam claramente os equipamentos de comutação isolados a ar de equipamentos adjacentes, as lacunas são tratadas usando regras de alocação consistentes com base nas descrições de produtos, na combinação de receita regional e na participação de gastos liderados por concessionárias naquela geografia.

As principais entradas que moldam o modelo incluem a direção do capex de transmissão e distribuição, adições e reformas de subestações, atividade de conexão de energia renovável à rede, crescimento da carga urbana que impulsiona instalações internas, e a movimentação de preços observada por classe de tensão. Para as previsões, aplica-se uma análise de cenários em torno dos ciclos de gastos das concessionárias e dos principais programas de rede vinculados a políticas públicas, e os pesos dos cenários são refinados usando as opiniões de especialistas obtidas durante as discussões primárias.

Validação de dados e ciclo de atualização

A validação é feita por meio de um conjunto de verificações cruzadas, de modo que o número final não dependa de uma única fonte de dados. Os resultados são comparados com sinais independentes, como tendências de investimento em rede, programas anunciados de subestações e o momentum de pedidos relatado por empresas, e quaisquer grandes variações são revisadas antes da aprovação final.

Também realizamos verificações de anomalias na combinação regional, na combinação de tensões e nos preços implícitos, para que saltos súbitos sejam explicados por um verdadeiro fator de mercado e não por um artefato de modelagem. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas caso ocorram eventos materiais, como grandes pacotes de estímulo à rede, mudanças acentuadas de moeda ou interrupções de fornecimento que alterem os cronogramas de entrega. Antes da entrega, é realizada uma revisão final para que os clientes recebam uma visão atualizada com base nas informações mais recentes disponíveis.

Tamanho do mercado de equipamentos de comutação isolados a ar da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para equipamentos de comutação isolados a ar podem parecer muito distantes entre si, mesmo quando se discute o mesmo setor amplo. Isso geralmente decorre de diferenças no que é contabilizado, no ano usado como referência atual e na forma como os preços e a combinação de instalações são tratados entre regiões.

Programas de capex de rede, anúncios de construção de subestações e comentários sobre pedidos de fornecedores são as verificações de evidência que mantêm a estimativa da Mordor Intelligence vinculada à demanda por equipamentos de comutação isolados a ar, excluindo as receitas de equipamentos de comutação isolados a gás que alguns resumos podem incluir sob o rótulo geral de equipamentos de comutação. As lacunas também aparecem quando um estudo usa um horizonte mais curto, aplica um momento diferente para as taxas de câmbio, ou trata a progressão de preços internos e externos com uma única premissa combinada.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 93,96 bilhões de dólares (2026) | |

| Editora de Pesquisa do Setor A | 71,23 bilhões de dólares (2025) | Usa um ano-base diferente e uma janela de previsão mais restrita, e a descrição do escopo sugere categorias de aplicação que podem incluir receitas adjacentes de equipamentos de comutação se os limites de tecnologia de isolamento não forem aplicados de forma consistente. |

| Editora do Setor B | 29,00 bilhões de dólares (2025) | Parece usar um pool de receitas contabilizadas mais restrito, que pode subestimar implantações em escala de concessionária e de alta tensão, e pode depender mais de narrativas de empresas que não separam consistentemente equipamentos isolados a ar de categorias mais amplas de equipamentos de comutação. |

A dispersão nos valores publicados é explicada principalmente pela seleção do ano-base, pelo escopo da tecnologia de isolamento e pela forma como a combinação de tensão e uso final é convertida em receita. Ao manter as premissas rastreáveis à atividade de construção de rede e depois verificá-las com informações de compradores e fornecedores, chegamos a um número que pode ser repetido e atualizado quando os sinais subjacentes se alterarem.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de chaveamento isolado a ar?

O mercado é avaliado em USD 93,96 bilhões em 2026 e deve atingir USD 121,58 bilhões até 2031.

Qual região lidera o mercado de chaveamento isolado a ar?

A Ásia-Pacífico representa 45,70% da receita global, impulsionada pelas modernizações contínuas de rede na China e na Índia.

Por que o chaveamento isolado a ar de média tensão está ganhando tração?

A automação industrial, as estações coletoras de energias renováveis e os campus de data centers preferem o chaveamento isolado a ar de média tensão por sua modularidade, prontidão digital e menor custo do ciclo de vida em comparação ao chaveamento isolado a gás.

Como as regulamentações de SF₆ afetarão a demanda por chaveamento isolado a ar?

As proibições europeias e norte-americanas de gases fluorados aumentam o interesse no chaveamento isolado a ar como alternativa em conformidade nas classes de tensão onde o chaveamento isolado a gás tradicionalmente domina.

Quais são os prazos de entrega típicos para equipamentos de chaveamento isolado a ar em 2025?

As interrupções na cadeia de suprimentos prolongaram os ciclos de entrega para mais de 90 semanas, levando as concessionárias a manter estoques de segurança mais elevados.

Quais empresas estão investindo na produção doméstica de chaveamento isolado a ar?

GE Vernova, Hitachi Energy, Schneider Electric e Mitsubishi Electric anunciaram novas instalações ou expansões nos EUA com previsão de conclusão até 2027.

Página atualizada pela última vez em: