Tamanho e Participação do Mercado de Unidades de Separação de Ar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.36% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

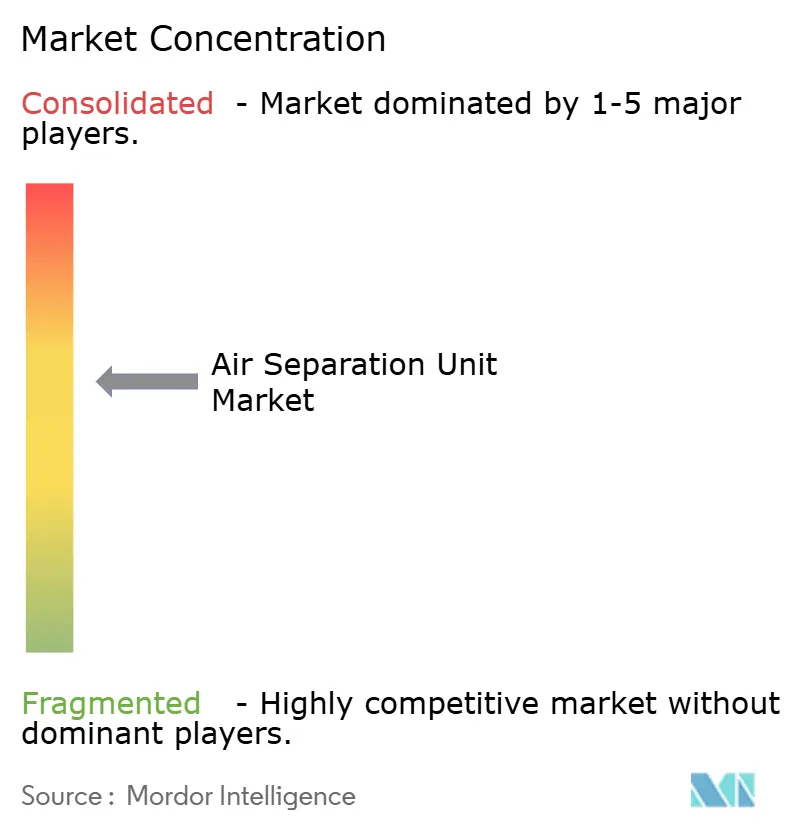

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Unidades de Separação de Ar por Mordor Intelligence

O tamanho do Mercado de Unidades de Separação de Ar tem projeção de expansão de USD 5,93 bilhões em 2025 e USD 6,22 bilhões em 2026 para USD 8,08 bilhões até 2031, registrando um CAGR de 5,36% entre 2026 e 2031.

Os crescentes requisitos de pureza para grau semicondutor, a expansão do hidrogênio azul e uma modesta recuperação na produção de aço estão direcionando a demanda para além do simples crescimento de volume, em direção a contratos orientados por especificações. O nitrogênio e o argônio de altíssima pureza tornaram-se insumos inegociáveis para nós de 3 nanômetros e menores, levando os fabricantes de chips a instalar unidades dedicadas no local em vez de depender do fornecimento comercial. Os pilotos de combustão com oxicombustível em cimento e vidro, juntamente com as expansões de GNL que necessitam de purga contínua de nitrogênio, estão ampliando a base de usuários. Os operadores, no entanto, precisam lidar com preços de eletricidade que representam 50-70% das despesas operacionais e um prêmio regulatório emergente sobre as pegadas de carbono, especialmente na Europa, onde o preço das emissões supera EUR 80 por tonelada.

Principais Conclusões do Relatório

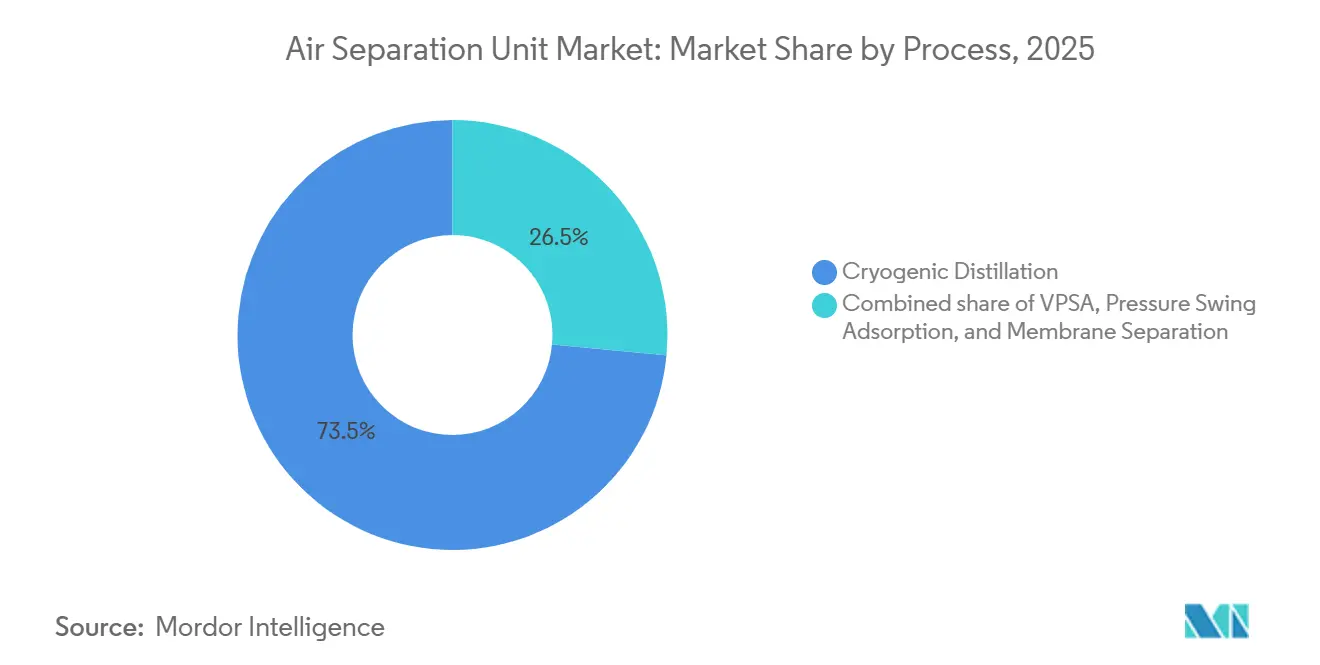

- Por processo, a destilação criogênica liderou com 73,5% da receita em 2025, enquanto a adsorção por variação de pressão a vácuo avança a um CAGR de 8,9% até 2031.

- Por gás, o nitrogênio representou 43,3% da participação do mercado de unidades de separação de ar em 2025, enquanto o oxigênio tem previsão de expansão a um CAGR de 7,5% até 2031.

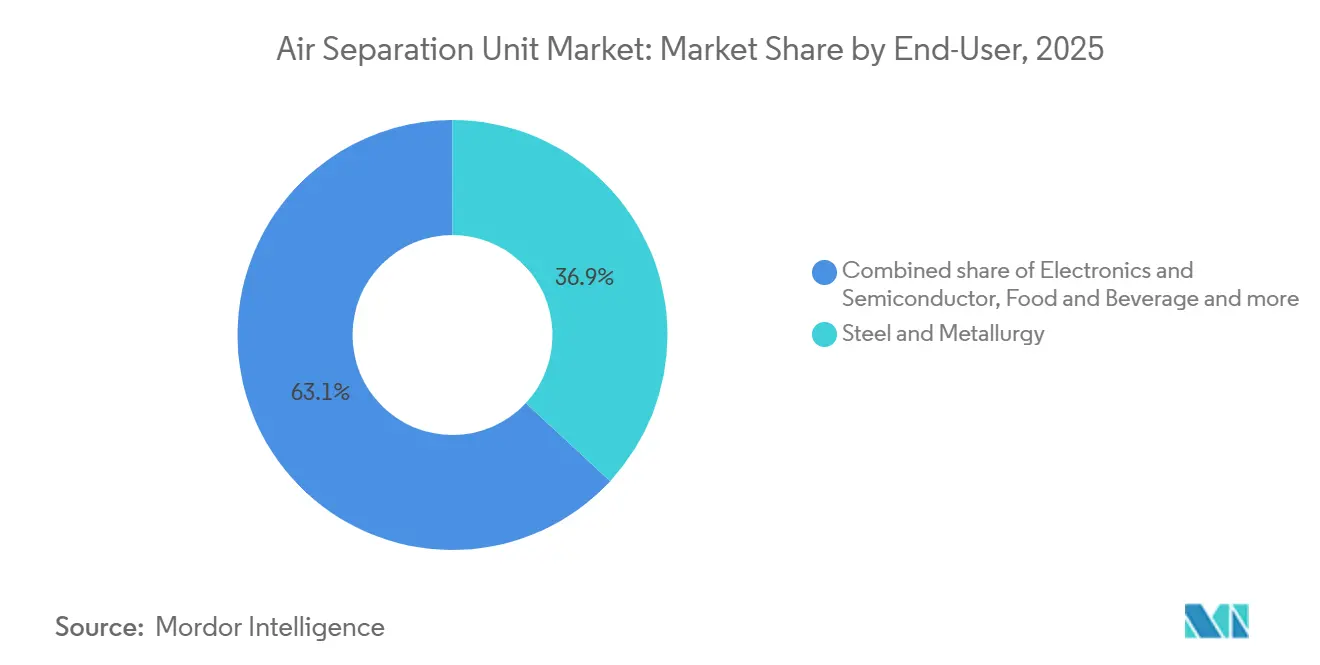

- Por usuário final, a siderurgia e a metalurgia detinham 36,9% da demanda em 2025, mas as aplicações em eletrônicos e semicondutores têm projeção de crescimento a um CAGR de 8,2% até 2031.

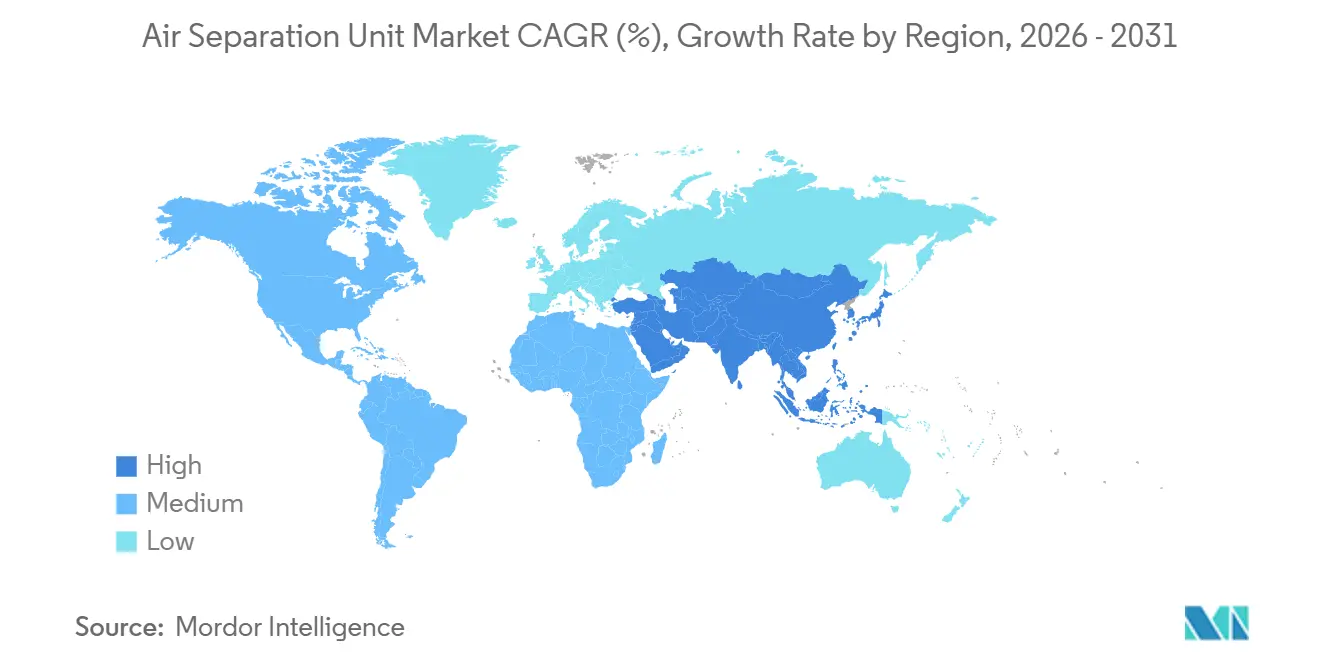

- Por geografia, a Ásia-Pacífico controlava 43,1% do valor em 2025, enquanto a região do Oriente Médio e África deve registrar o CAGR mais rápido de 6,6% durante o período de perspectiva.

- Linde, Air Liquide e Air Products juntas controlavam cerca de 60% das novas instalações acima de 1.000 toneladas por dia em 2025, evidenciando um cenário de fornecedores moderadamente concentrado.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Unidades de Separação de Ar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por gases de grau semicondutor | +1.8% | Taiwan, Coreia do Sul, Japão; expansão para Arizona e Ohio nos EUA | Médio prazo (2-4 anos) |

| Adições de capacidade em siderurgia e produtos químicos | +1.2% | China, Índia, ASEAN, Arábia Saudita, Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Aumento estrutural pós-COVID no uso médico de O₂ | +0.7% | Global, concentrado no Sul da Ásia e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Expansão de GNL/hidrogênio azul necessita de N₂ e O₂ | +1.4% | Arábia Saudita, Emirados Árabes Unidos, Catar, Costa do Golfo dos EUA | Longo prazo (≥ 4 anos) |

| Unidades de Separação de Ar alimentadas por energias renováveis e integração com LAES | +0.5% | Reino Unido, Alemanha, Califórnia, Texas | Longo prazo (≥ 4 anos) |

| Mini-Unidades de Separação de Ar modulares no local para indústrias remotas | +0.6% | Austrália, Chile, Peru, África do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Gases de Grau Semicondutor

As fábricas de semicondutores consumiram 1,2 milhão de toneladas de nitrogênio de altíssima pureza e 180.000 toneladas de argônio em 2025, e a capacidade do setor está se expandindo 6-7% ao ano até 2027.[1]SEMI, "Previsão Mundial de Fábricas," semi.org As fábricas da TSMC no Arizona exigem unidades no local capazes de 99,9999% de pureza de argônio para suportar a litografia por ultravioleta extremo, um processo intolerante ao oxigênio que custa USD 150-200 milhões por equipamento.[2]Ministério do Aço, Governo da Índia, "Estatísticas de Produção de Aço 2024," steel.gov.in A Air Liquide reservou EUR 7 bilhões para infraestrutura de gases para o setor de eletrônicos até 2028, instalando plantas dedicadas nos locais dos clientes em Taiwan, Coreia do Sul e Estados Unidos. A transição para arquiteturas gate-all-around aumenta o uso de argônio por wafer em até 20%, ancorando as taxas de utilização mesmo quando os ciclos de eletrônicos de consumo enfraquecem. Contratos orientados por especificações que carregam prêmios de pureza de 40-60% estão, portanto, isolando as receitas das oscilações de volume tradicionais.

Adições de Capacidade em Siderurgia e Produtos Químicos

A Índia visa 300 milhões de toneladas de capacidade anual de aço bruto até 2030, uma ambição que adiciona 25-30 milhões de toneladas de demanda de oxigênio por ano. A unidade criogênica de 2.200 toneladas por dia da JSW Steel em Karnataka entra em operação em meados de 2026 sob um acordo de fornecimento de 20 anos. Na China, as conversões para fornos elétricos a arco estão sustentando a demanda de oxigênio à medida que as usinas empregam técnicas de injeção para aumentar as taxas de fusão de sucata. O setor químico espelha esse impulso; o complexo da ExxonMobil e Air Liquide em Baytown adicionou uma planta de 9.000 toneladas por dia em 2024 para abastecer unidades de hidrogênio e craqueamento. A expansão do refino da Saudi Aramco promete mais 12.000-15.000 toneladas por dia de oxigênio até 2027, ampliando a certeza de retirada a longo prazo.

Aumento Estrutural Pós-COVID no Uso Médico de O₂

A pandemia revelou uma escassez de 70% de oxigênio em países de baixa e média renda. Os 162.000 geradores PSA da Índia, instalados entre 2021 e 2024, criaram uma base anual de 300.000 toneladas que anteriormente dependia de cilindros.[3]Organização Mundial da Saúde, "Relatório de Acesso e Disponibilidade de Oxigênio 2025," who.int O Plano Nacional de Ação de Oxigênio da Nigéria, no valor de USD 120 milhões, exige unidades no local em hospitais terciários até 2027, adicionando 20.000 toneladas por ano. A geração no local reduz os custos de fornecimento em até 60% onde a logística de transporte é frágil. As revisões da ISO 13485 agora tratam os geradores de oxigênio hospitalar como dispositivos médicos regulamentados, acelerando as alocações permanentes de capital e consolidando uma demanda constante por sistemas modulares de PSA a vácuo e pequenos sistemas criogênicos.

Expansão de GNL/Hidrogênio Azul Necessita de N₂ e O₂

A reforma autotérmica consome 0,9 toneladas de oxigênio por tonelada de hidrogênio, tornando a separação de ar um pilar do pipeline global de 10 milhões de toneladas de hidrogênio azul no âmbito do plano REPowerEU da Europa.[4]Agência Internacional de Energia, "Relatório de Hidrogênio 2025," iea.org O projeto de amônia azul da Linde e OCI, no valor de USD 1,8 bilhão no Texas, conta com uma unidade de 4.500 toneladas por dia prevista para início no quarto trimestre de 2027. O complexo NEOM da Air Products na Arábia Saudita absorverá 1,08 milhão de toneladas de oxigênio anualmente quando entrar em operação em 2026. No lado do GNL, cada trem de liquefação de 5 milhões de toneladas requer até 200.000 toneladas de nitrogênio por ano para inertização e resfriamento; a expansão do Campo Norte da QatarEnergy por si só gera mais 1,5-2 milhões de toneladas de demanda de nitrogênio, equivalendo a múltiplas plantas de médio porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital e intensidade energética das Unidades de Separação de Ar criogênicas | -1.1% | Regiões com eletricidade acima de USD 0,12/kWh | Curto prazo (≤ 2 anos) |

| Risco de volatilidade dos preços de eletricidade | -0.8% | Alemanha, Reino Unido, Japão, Austrália | Médio prazo (2-4 anos) |

| Regulamentação crescente sobre pegada de carbono | -0.6% | União Europeia, Califórnia, regras emergentes na China | Longo prazo (≥ 4 anos) |

| Gargalos de fornecimento em trocadores de calor de alumínio brasado | -0.4% | Atrasos de montagem na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Intensidade Energética das Unidades de Separação de Ar Criogênicas

Uma instalação típica de 2.000 toneladas por dia custa USD 250-300 milhões, com 40-45% vinculados ao hardware de caixa fria de alumínio brasado. As necessidades de eletricidade de 0,4-0,6 kWh por metro cúbico normal de oxigênio resultam em USD 12-18 milhões em custos anuais de energia a tarifas industriais de USD 0,08-0,10/kWh. Regiões como Alemanha e Japão, onde as tarifas ultrapassam USD 0,14/kWh, exigem compromissos de take-or-pay de 15-20 anos para alcançar a viabilidade financeira do projeto. Os sistemas modulares de VPSA reduzem o investimento inicial em 20-30%, mas limitam a pureza a 90-93%, restringindo a implantação a processos com especificações mais flexíveis. Os prazos de execução de projetos de 24-30 meses elevam o risco de execução; a Air Liquide relatou três grandes projetos com atrasos de 6-12 meses em 2024 devido à escassez de mão de obra em soldagem e instrumentação.

Risco de Volatilidade dos Preços de Eletricidade

A eletricidade no atacado europeu teve média de EUR 80-100 por megawatt-hora em 2025, o dobro dos níveis de 2019-2020, corroendo as margens em 15-20 pontos para operadores sem fornecimento protegido por hedge. A co-localização com energias renováveis oferece alívio; a planta de armazenamento de ar líquido de 50 megawatts da Highview Power em Manchester produz gases durante períodos de baixa demanda impulsionados pelo vento e, em seguida, libera energia armazenada nos horários de pico, reduzindo o custo líquido de energia em 25-30%. Esses modelos de arbitragem necessitam de mercados líquidos de day-ahead, limitando a aplicabilidade a redes liberalizadas na Europa, Austrália e alguns estados dos EUA. Em mercados regulamentados como China e Índia, as tarifas estáticas expõem os operadores integralmente a saltos de preços, restringindo o apetite por investimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo: Dominância Criogênica Ancora a Carga Base

A destilação criogênica representou 73,5% do valor de 2025, reforçando o mercado de unidades de separação de ar como fornecedor de base para complexos integrados de siderurgia e petroquímica. O tamanho do mercado de unidades de separação de ar para sistemas criogênicos tem projeção de crescimento a um CAGR de 5,1%, sustentado pela produção multiproduto que corresponde a perfis complexos de retirada. As plantas criogênicas acima de 2.000 toneladas por dia atendem a complexos integrados onde os volumes de oxigênio, nitrogênio e argônio justificam economias de escala. As unidades de recuperação de gases raros co-localizadas capitalizam os altos preços de neônio e xenônio, adicionando USD 30-40 milhões em fluxos de receita anuais para operadores na Coreia do Sul e em Taiwan. As colunas de recheio estruturado patenteadas pela Air Products reduzem o consumo de energia em 10-15%, aumentando a competitividade em relação às tecnologias modulares.

A adsorção por variação de pressão a vácuo está se expandindo a um CAGR de 8,9%, superando a média do mercado em 3,5 pontos. Os skids de VPSA em contêineres de 50-200 toneladas por dia atraem locais de mineração no Oeste da Austrália e no Deserto do Atacama no Chile, onde a eletricidade da rede é escassa e o preço premium do diesel supera USD 0,25/kWh. A linha modular da Linde oferece 0,3-0,4 kWh por metro cúbico normal de oxigênio, um ganho de eficiência de 25-35% em escalas abaixo de 500 toneladas. A separação por membrana, com menos de 5% da receita de 2025, atende a plataformas offshore onde a área é crucial. O PSA Polybed UOP da Honeywell forneceu nitrogênio a 99,9% a 40 bar para um trem de tratamento de gás da Qatar Petroleum, eliminando compressores a jusante e reduzindo o custo instalado em 20-25%.

Por Gás: Aceleração do Oxigênio Reflete a Transição Energética

O nitrogênio reteve 43,3% da receita em 2025, mas o oxigênio está em um CAGR mais rápido de 7,5% até 2031, à medida que os pilotos de hidrogênio azul, cimento com oxicombustível e vidro se multiplicam. O tamanho do mercado de unidades de separação de ar apenas para oxigênio pode atingir USD 3 bilhões até 2031 se a capacidade planejada de hidrogênio se materializar. Cada tonelada de hidrogênio azul necessita de 0,9 toneladas de oxigênio e, com 100 milhões de toneladas de hidrogênio visadas globalmente até 2030, a demanda de oxigênio pode atingir 90 milhões de toneladas por ano. O argônio, com aproximadamente 8-10% do valor, está crescendo 6,5% com as mudanças no processo de aço inoxidável para fornos de descarburação argônio-oxigênio, que reduzem as perdas de cromo e aumentam os rendimentos. Os gases raros capturaram 6% da receita apesar de uma participação de volume inferior a 2%; a escassez de neônio desde a interrupção do fornecimento ucraniano em 2024 estimulou novos trens de purificação no Japão, Coreia do Sul e Taiwan, melhorando a autossuficiência regional.

Por Usuário Final: Eletrônicos Supera a Trajetória de Crescimento da Siderurgia

A siderurgia e a metalurgia representaram 36,9% das vendas de 2025, mas se expandiram a um modesto CAGR de 4,1% à medida que o investimento em altos-fornos desacelerou. A retirada de gases para eletrônicos e semicondutores cresce 8,2% ao ano, refletindo prêmios de preço de 40-60% para pureza de 99,9999%. A participação do mercado de unidades de separação de ar para eletrônicos pode superar 15% até 2031, à medida que as mega-fábricas no Arizona, Ohio e Gujarat atingem plena capacidade. Produtos químicos e petroquímicos, com 18-20% da demanda, avançam a 5,5% ao adotar a reforma enriquecida com oxigênio, que eleva o rendimento de hidrogênio em 8-12%. A demanda de saúde, ainda apenas 6-8% do volume, registrou crescimento de dois dígitos em 2024-2025 e permanecerá elevada à medida que as diretrizes da OMS favorecem a geração no local para instalações com mais de 50 leitos.

Análise Geográfica

A Ásia-Pacífico capturou 43,1% do valor de 2025, sustentada pelos 1,02 bilhão de toneladas de aço da China e pelo incentivo de USD 10 bilhões da Índia para semicondutores, que reembolsa 30-40% do investimento em infraestrutura de gases. Especialistas regionais como Yingde Gases e Sichuan Air Separation encurtam os ciclos de entrega para 12-18 meses, pressionando as grandes empresas globais em projetos de médio porte. A América do Norte detinha aproximadamente 22% da receita e cresceu 5,8%, ancorada pelo pool de subsídios de USD 52,7 bilhões da Lei CHIPS e Ciência, que financia sistemas integrados de gases nos locais da TSMC e Intel. A planta da ExxonMobil e Air Liquide em Baytown ilustra as sinergias de integração de refinaria que reduzem as compras de gases comerciais em 95%.

A Europa, com 18-20% da demanda, avança 4,2% à medida que as altas tarifas de energia e o preço de carbono de EUR 80-90 pressionam as margens, mas a meta de 10 milhões de toneladas de hidrogênio doméstico do REPowerEU sustenta nova capacidade. O Oriente Médio e África alcançam o CAGR mais rápido de 6,6%. O complexo NEOM da Air Products, no valor de USD 8,4 bilhões, por si só necessita de 15 grandes unidades criogênicas, enquanto a atualização de Ruwais da ADNOC adicionou 3.500 toneladas por dia de demanda em 2024. A América do Sul contribui com 4-5% do valor e cresce 5% com a modernização siderúrgica brasileira e as implantações de VPSA no Chile. Austrália e Nova Zelândia, uma fatia modesta de 3-4%, expandem 6% à medida que os projetos de GNL aumentam os requisitos de nitrogênio para inertização de dutos.

Cenário Competitivo

O quadro de fornecedores é moderadamente consolidado. Linde, Air Liquide e Air Products juntas controlavam pouco menos de 60% das novas instalações acima de 1.000 toneladas por dia em 2025. Cada uma enfatiza contratos de longo prazo no local que entregam 90-95% de utilização; o programa de eletrônicos de EUR 7 bilhões da Air Liquide sublinha a tendência. A participação acionária da Linde em 2024 em um distribuidor taiwanês reforça o controle de pureza na última milha, onde um único evento de contaminação poderia paralisar fábricas de USD 10-15 bilhões. A tecnologia de recheio estruturado da Air Products reduz o consumo de energia para 0,38-0,42 kWh/Nm³ de O₂, traduzindo-se em economias anuais de USD 2-3 milhões para um local de 2.000 toneladas por dia.

Os concorrentes regionais estão explorando diferenciais de tempo de ciclo. Yingde Gases na China e INOX Air Products na Índia ganham contratos de entrega de 12-18 meses para unidades de médio porte, enquanto a Messer aproveita a proximidade na Europa Central. Especialistas em VPSA modular, como a Universal Industrial Gases, enviaram mais de 40 sistemas em contêineres em 2024-2025, reduzindo o custo instalado em 30-40% e encontrando nichos em mineração remota. Os gargalos na cadeia de suprimentos em trocadores de calor de alumínio brasado persistem; o novo forno de brasagem a vácuo da Hangzhou Hangyang visa reduzir os prazos de entrega na Ásia-Pacífico de 16 para 12 meses até 2027.

As oportunidades de espaço em branco se concentram em torno de plantas alimentadas por energias renováveis. O projeto de Manchester da Highview Power combina separação criogênica com armazenamento de ar líquido, capturando spreads de GBP 30-40/MWh e oferecendo um modelo exportável agora replicado em 300 megawatts de capacidade em pipeline.

Líderes do Setor de Unidades de Separação de Ar

Linde AG

Messer Group GmbH

Air Liquide SA

Air Products and Chemicals, Inc.

Nippon Sanso Holdings (Taiyo Nippon Sanso)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Air Liquide reportou um recorde de carteira de investimentos de EUR 4,5 bilhões, incluindo novas unidades de separação de ar para a Mitsubishi Materials no Japão e múltiplos contratos de eletrônicos.

- Fevereiro de 2025: A Linde anunciou 59 pequenas vitórias em projetos no local em 2024, adicionando 64 plantas ECOVAR® em locais de eletrônicos e descarbonização.

- Dezembro de 2024: A PKU Pioneer garantiu seu primeiro pedido de exportação para os EUA para tecnologia de purificação PSA-CO, atendendo a uma linha de carbonato de dimetila de 100.000 t/ano.

- Outubro de 2024: A Linde iniciou as operações na maior unidade de separação de ar da Indonésia, uma planta de oxigênio-nitrogênio de USD 120 milhões para a fundição da PT Freeport.

Escopo do Relatório Global do Mercado de Unidades de Separação de Ar

As unidades de separação de ar (USA) são os dispositivos utilizados para extrair gases, como nitrogênio, oxigênio, argônio, etc., da atmosfera por meio de destilação criogênica ou não criogênica.

O mercado de unidades de separação de ar é segmentado por processo, gás, usuário final e geografia. Por processo, o mercado é segmentado em destilação criogênica, adsorção por variação de pressão, PSA a vácuo e separação por membrana. Por gás, o mercado é segmentado em nitrogênio, oxigênio, argônio e gases raros. Por usuário final, o mercado é segmentado como setor químico, setor de petróleo e gás e outros usuários finais. O relatório também abrange o tamanho do mercado e as previsões para o mercado de unidades de separação de ar nas principais regiões. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Destilação Criogênica |

| Adsorção por Variação de Pressão (PSA) |

| PSA a Vácuo (VPSA) |

| Separação por Membrana |

| Nitrogênio |

| Oxigênio |

| Argônio |

| Gases Raros (Ne, Kr, Xe) |

| Siderurgia e Metalurgia |

| Produtos Químicos e Petroquímicos |

| Petróleo e Gás e Refino |

| Saúde e Medicina |

| Eletrônicos e Semicondutores |

| Alimentos e Bebidas |

| Energia e Geração de Energia |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Processo | Destilação Criogênica | |

| Adsorção por Variação de Pressão (PSA) | ||

| PSA a Vácuo (VPSA) | ||

| Separação por Membrana | ||

| Por Gás | Nitrogênio | |

| Oxigênio | ||

| Argônio | ||

| Gases Raros (Ne, Kr, Xe) | ||

| Por Usuário Final | Siderurgia e Metalurgia | |

| Produtos Químicos e Petroquímicos | ||

| Petróleo e Gás e Refino | ||

| Saúde e Medicina | ||

| Eletrônicos e Semicondutores | ||

| Alimentos e Bebidas | ||

| Energia e Geração de Energia | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de unidades de separação de ar até 2031?

Espera-se que o mercado de unidades de separação de ar atinja USD 8,08 bilhões até 2031.

Qual setor de usuário final está se expandindo mais rapidamente?

As plantas de eletrônicos e semicondutores estão crescendo a um CAGR de 8,2% até 2031, o mais rápido entre todos os setores.

Qual é o tamanho da destilação criogênica dentro da demanda geral?

A destilação criogênica capturou 73,5% da receita de 2025 e permanece a tecnologia de processo dominante.

Por que as fábricas de semicondutores estão construindo plantas de gases no local?

Os nós avançados necessitam de argônio e nitrogênio com pureza de 99,9999%, e as unidades dedicadas no local eliminam os riscos de contaminação e transporte.

Qual região registrará a maior taxa de crescimento até 2031?

A região do Oriente Médio e África deve registrar o CAGR mais rápido de 6,6%, principalmente devido a projetos de hidrogênio em grande escala.

Como os custos de eletricidade afetam a viabilidade do projeto?

A energia representa até 70% das despesas operacionais em plantas criogênicas, portanto, tarifas acima de USD 0,12/kWh exigem contratos de longo prazo de take-or-pay para garantir o financiamento.

Página atualizada pela última vez em: