Tamanho e Participação do Mercado de Equipamentos de Manobra

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 139.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 187.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

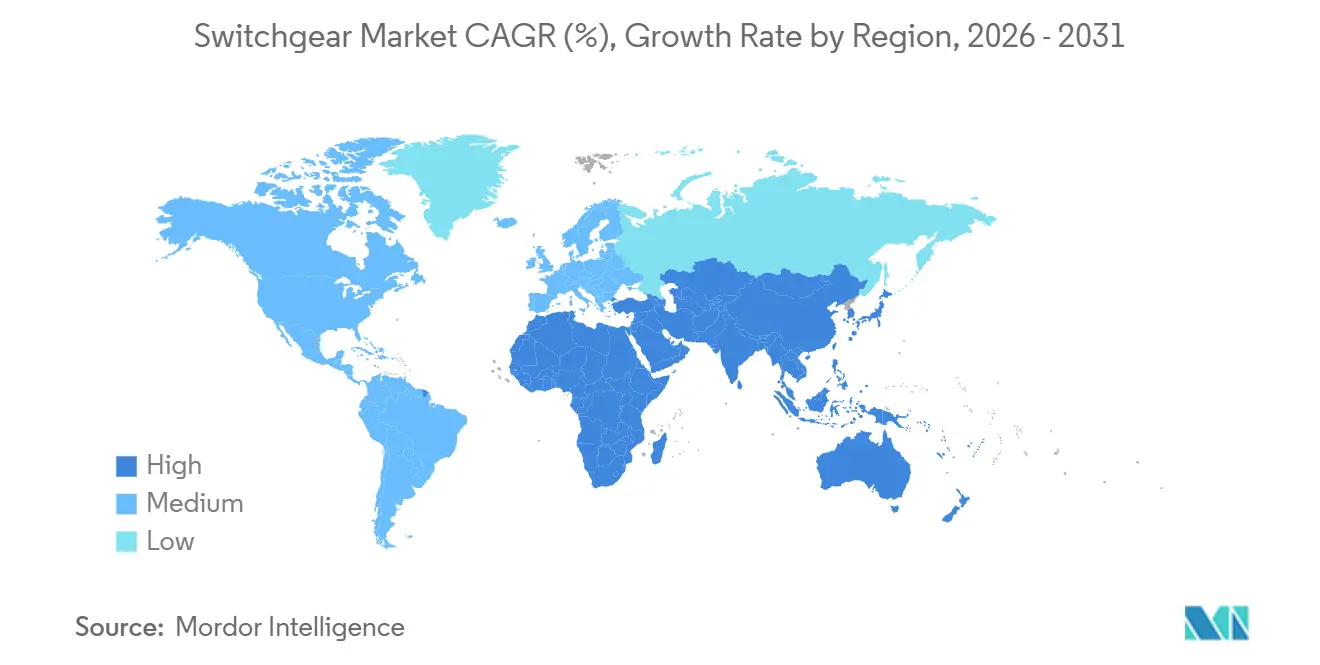

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

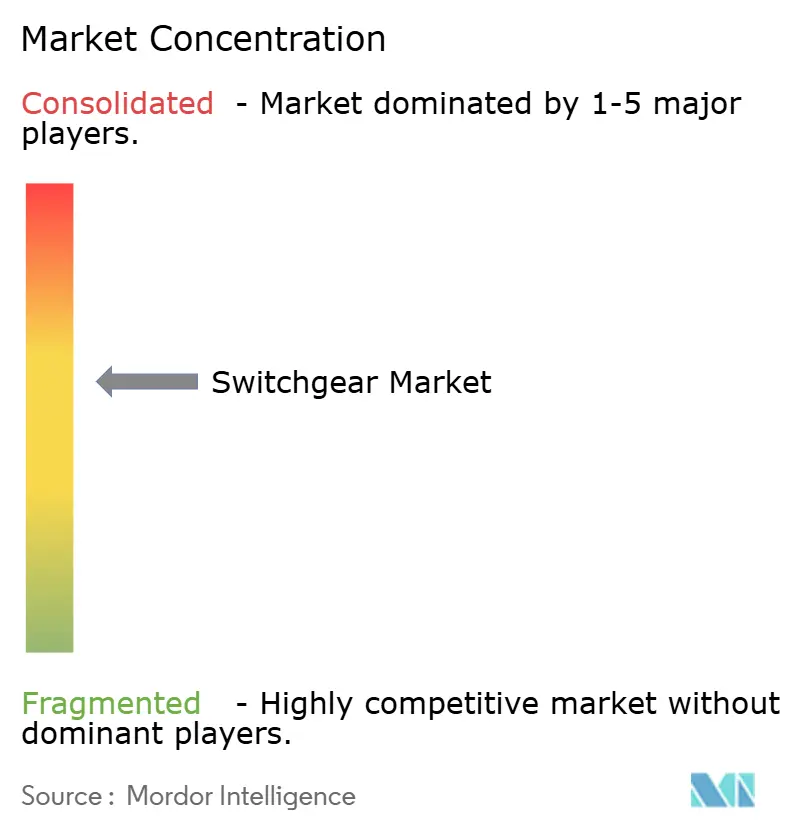

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Manobra por Mordor Intelligence

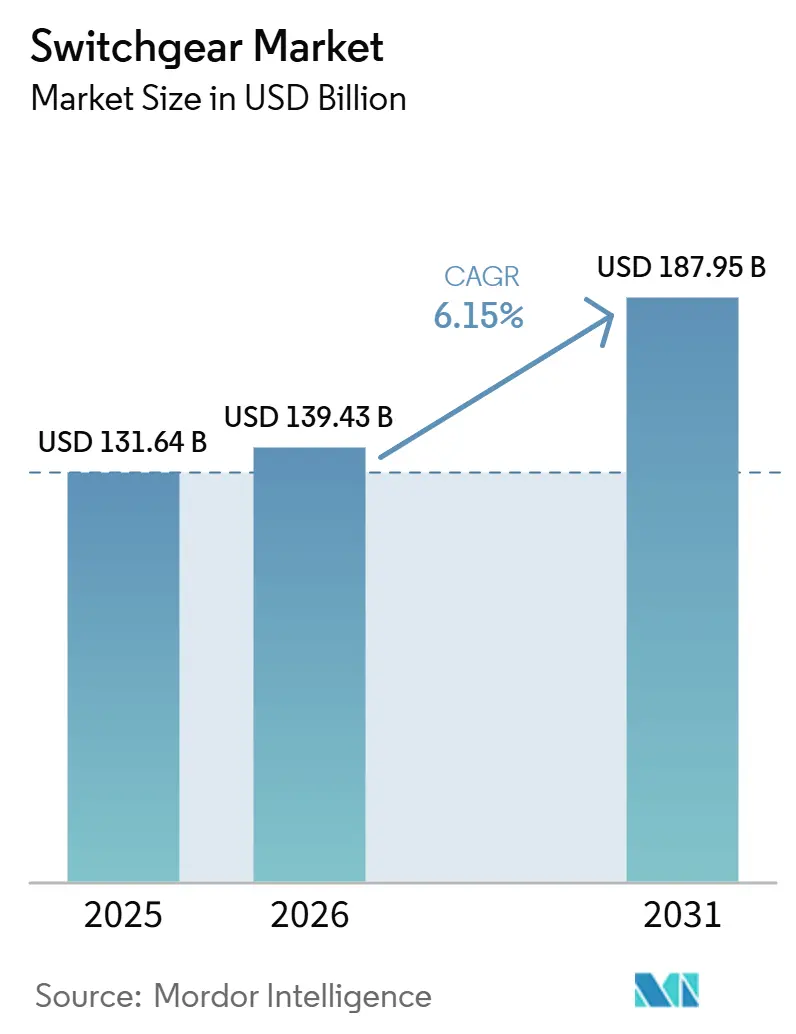

O tamanho do Mercado de Equipamentos de Manobra deve aumentar de USD 131,64 bilhões em 2025 para USD 139,43 bilhões em 2026 e atingir USD 187,95 bilhões até 2031, crescendo a um CAGR de 6,15% no período 2026-2031.

O crescimento é sustentado pela rápida eletrificação de centros de dados, programas de resiliência de rede financiados pelo governo e pela proibição da União Europeia do SF₆ em equipamentos de média tensão abaixo de 24 kV, que entra em vigor em janeiro de 2026.[1]Comissão Europeia, "Legislação da UE para Controle de Gases F," climate.ec.europa.eu As oscilações de preços do cobre e do aço CRGO estão pressionando os fabricantes a redesenhar barramentos de baixa tensão, enquanto as restrições de fornecimento de fluoronitrila prolongam os prazos de entrega para equipamentos isolados a gás. A Ásia-Pacífico lidera a demanda atual e está expandindo o mercado de equipamentos de manobra mais rapidamente do que qualquer outra região, à medida que a China constrói corredores de ultralata tensão e a Índia moderniza as redes de distribuição.[2]Ministério de Energia, "Esquema Revitalizado do Setor de Distribuição," powermin.gov.in As concessionárias continuam a direcionar a maior parcela de capital para atualizações do mercado de equipamentos de manobra que fortalecem as redes contra condições climáticas extremas e integram a geração de energia renovável.

Principais Conclusões do Relatório

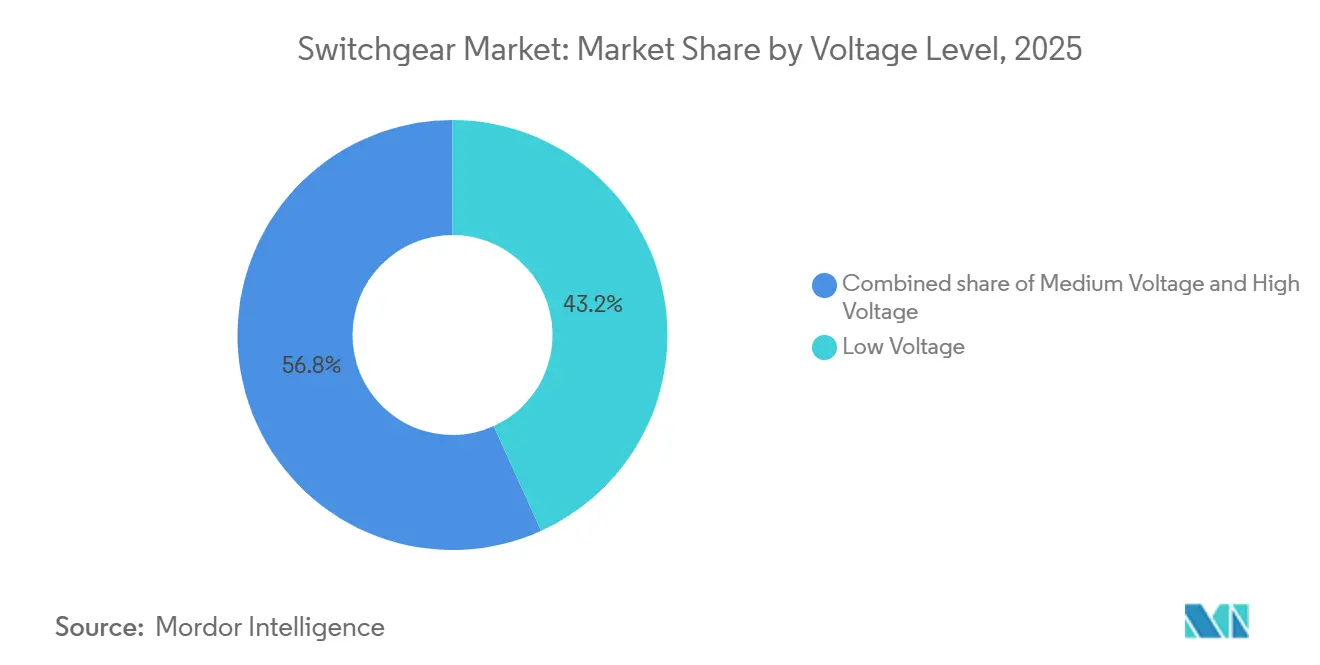

- Por tensão, os equipamentos de baixa tensão lideraram com 43,22% de participação na receita em 2025, enquanto os equipamentos de alta tensão devem se expandir a um CAGR de 8,01% até 2031.

- Por tipo de isolamento, as unidades isoladas a ar representaram 67,79% da demanda de 2025; a categoria "outros", que inclui projetos de dielétrico sólido, tem previsão de crescer a um CAGR de 14,50% no período 2026-2031.

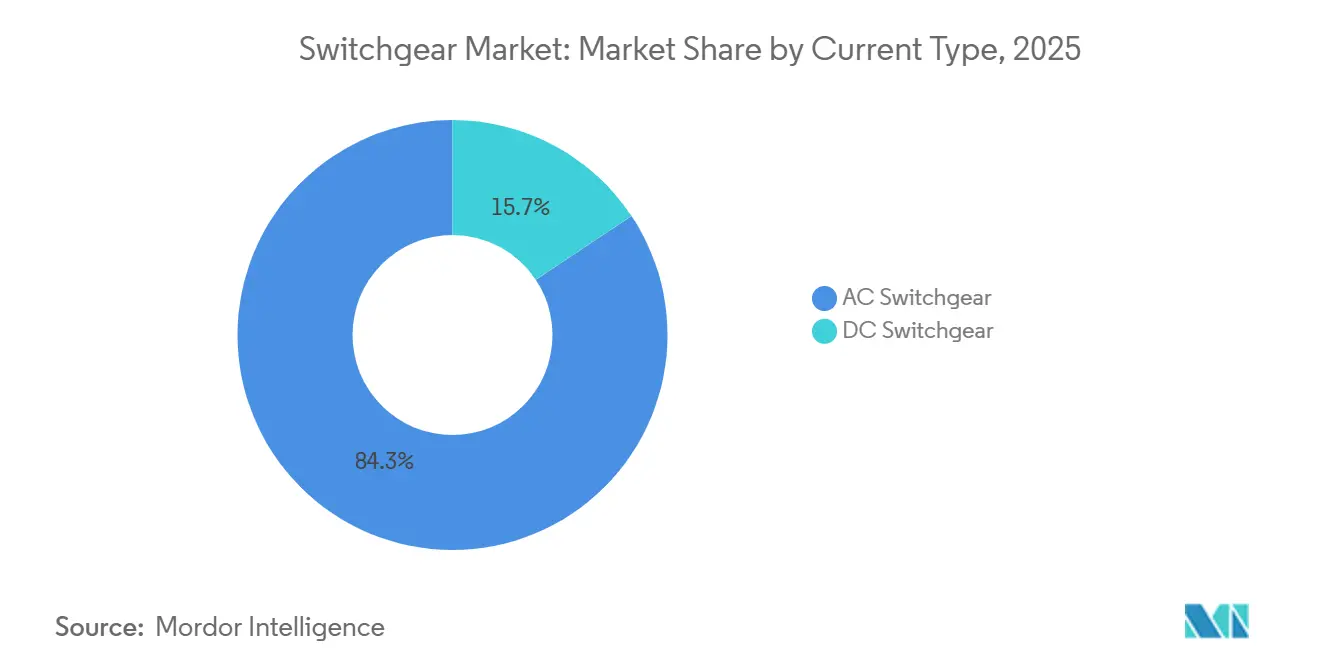

- Por tipo de corrente, os equipamentos CA representaram 84,34% das instalações de 2025, enquanto os equipamentos de manobra CC avançam a um CAGR de 7,11% impulsionados por projetos ferroviários e de armazenamento de baterias.

- Por instalação, as configurações internas representaram 76,36% das implantações de 2025; as unidades externas estão crescendo a um CAGR de 8,75% à medida que programas de extensão de rede rural se desenvolvem nos Estados Unidos.

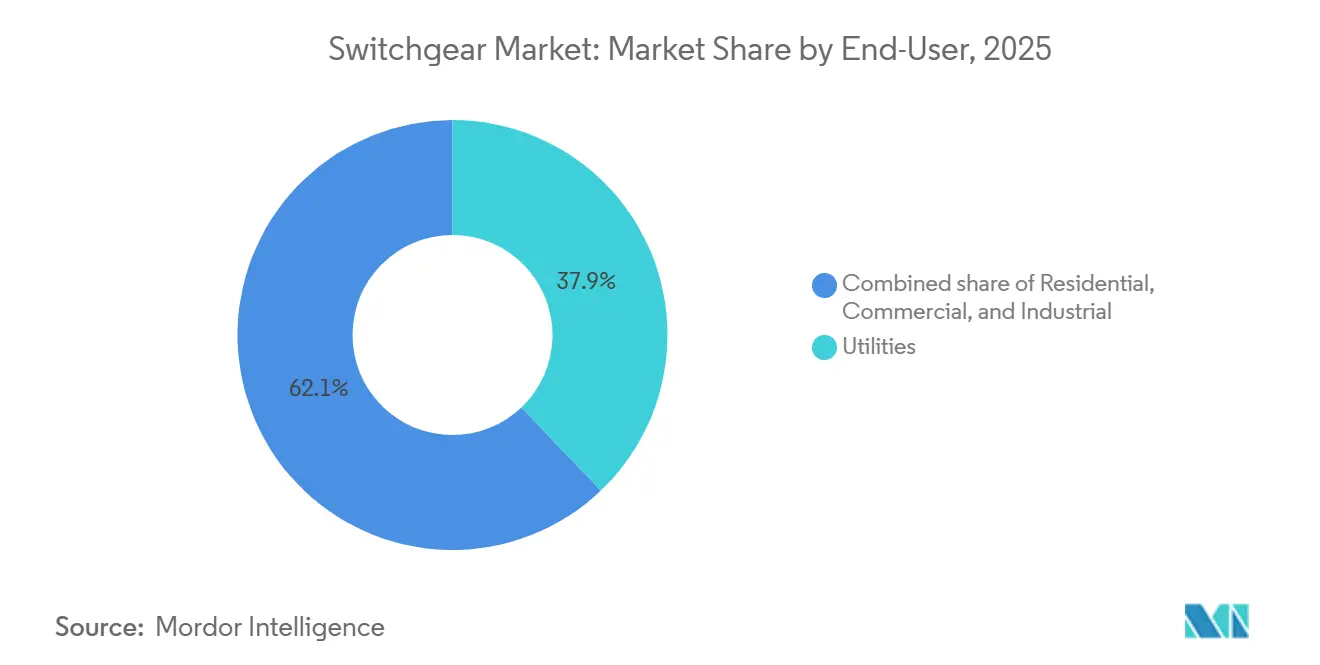

- Por usuário final, as concessionárias capturaram 37,88% da receita de 2025 e também são o grupo de clientes de crescimento mais rápido, com um CAGR de 6,64% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 47,01% da receita global em 2025 e deve crescer a um CAGR de 8,08% até 2031, sustentada por investimentos contínuos em transmissão de ultralata tensão e implantações de medidores inteligentes.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Manobra

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Demanda por Equipamentos de Manobra Internos de Média Tensão para Centros de Dados na América do Norte e Europa | 0.9% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Eliminação Progressiva de Gases F pela UE Acelerando a Aquisição de Equipamentos de Manobra Isolados a Gás Sem SF₆ | 1.2% | Europa, com repercussão para Ásia-Pacífico e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Dotação de USD 40 Bilhões do RDSS da Índia para Equipamentos de Manobra de Distribuição 2021-28 | 0.8% | Índia, com ganhos iniciais em Uttar Pradesh, Bihar, Rajasthan | Longo prazo (≥ 4 anos) |

| Adoção de Equipamentos de Manobra Isolados a Gás de 66 kV para Cabos de Arranjo de Energia Eólica Offshore no Leste Asiático | 0.7% | China, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Subsídios do IIJA dos EUA para Modernização de Rede com Equipamentos Montados em Base | 0.6% | Estados Unidos, áreas rurais e periurbanas | Longo prazo (≥ 4 anos) |

| Eletrificação Ferroviária do CCG Impulsionando Equipamentos de Manobra CC de Alta Velocidade | 0.5% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Demanda por Equipamentos de Manobra Internos de Média Tensão para Centros de Dados

As instalações de hiperescala no Condado de Loudoun e outros polos dos EUA estão migrando de painéis de baixa tensão de 480 V para alinhamentos de 13,8 kV e 34,5 kV que reduzem pela metade a massa de cobre e diminuem a quantidade de transformadores por sala.[3]T&D World, "Análise do Mercado de Equipamentos de Manobra para Centros de Dados," tdworld.com A plataforma SM AirSeT de ar puro da Schneider Electric elimina o SF₆ e reduz o carbono incorporado em 99%, alinhando-se às metas de sustentabilidade dos provedores de nuvem.[4]Siemens Energy, "Tecnologia Blue GIS," siemens-energy.com Os operadores de colocação agora exigem interfaces digitais IEC 61850, permitindo manutenção preditiva que reduz o tempo de inatividade não planejado em 30%. Os ganhos resultantes em eficiência e sustentabilidade aceleram a adoção pelo mercado de equipamentos de manobra de equipamentos internos compactos na América do Norte e na Europa.

Eliminação Progressiva de Gases F pela UE Acelerando a Aquisição de Equipamentos de Manobra Isolados a Gás Sem SF₆

O Regulamento 2024/573 proíbe o SF₆ em novos equipamentos de manobra de até 24 kV a partir de janeiro de 2026 e na faixa de 24 kV a 52 kV a partir de 2030. As concessionárias precisam substituir aproximadamente 1,2 milhão de painéis legados, criando um aumento imediato no mercado de equipamentos de manobra para alternativas à base de fluoronitrila. A ABB garantiu mais de 200 pedidos para sua linha EconiQ em 2025, incluindo um projeto de 145 kV que abastece 500.000 residências irlandesas. O Blue GIS da Siemens Energy obteve aprovação total do tipo IEC em 2024 e agora é um requisito padrão em licitações alemãs.

Dotação de USD 40 Bilhões do RDSS da Índia para Equipamentos de Manobra de Distribuição

O Esquema Revitalizado do Setor de Distribuição da Índia prevê USD 40 bilhões para instalar 250 milhões de medidores inteligentes e modernizar os equipamentos de manobra de 11 kV e 33 kV até 2028. As perdas agregadas de distribuição caíram de 21,91% no exercício fiscal de 2021 para 15,04% no exercício fiscal de 2025, economizando aproximadamente 70 bilhões de kWh anualmente. As regras de conteúdo local levaram a CG Power a abrir uma planta capaz de montar 1,2 milhão de painéis por ano, garantindo que os fornecedores domésticos capturem a crescente demanda do mercado de equipamentos de manobra. A combinação de subsídios e empréstimos vincula os desembolsos a marcos geolocalizados, aumentando a transparência, mas prolongando os ciclos de aquisição.

Adoção de Equipamentos de Manobra Isolados a Gás de 66 kV para Cabos de Arranjo de Energia Eólica Offshore no Leste Asiático

Os desenvolvedores na China, Japão e Coreia do Sul estão migrando de redes de coleta de 33 kV para 66 kV, que reduzem as perdas resistivas em até 15% e diminuem o número de subestações necessárias. A Hitachi Energy forneceu a uma fazenda eólica chinesa de 1 GW equipamentos de manobra isolados a gás sem SF₆ de 66 kV em 2025. O ministério de energia do Japão agora exige arranjos de ≥ 66 kV para projetos acima de 500 MW, garantindo alinhamento com as tensões terrestres e reduzindo as etapas de transformação. Esses padrões impulsionam o mercado de equipamentos de manobra para modelos compactos e resistentes à corrosão em ambientes marinhos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Capacidade de Interruptores Sem SF₆ (Prazos de Entrega > 72 Semanas) | -0.8% | Global, aguda na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços do Cobre e do Aço CRGO Pressionando as Margens dos Fabricantes de Equipamentos de Baixa Tensão | -0.6% | Global, mais severa na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Unidades de Baixa Tensão Falsificadas de Exportadores Informais na África | -0.3% | África Subsaariana | Longo prazo (≥ 4 anos) |

| Custos de Conformidade com Segurança Cibernética para Equipamentos Inteligentes IEC 61850 | -0.4% | Concessionárias da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Capacidade de Interruptores Sem SF₆

Os prazos de entrega para câmaras de interruptores de fluoronitrila agora excedem 72 semanas, à medida que os fornecedores químicos ampliam a produção sob licenças ambientais rigorosas. A Hitachi Energy e a Siemens Energy relatam atrasos de 18 meses, levando as concessionárias a encomendar equipamentos com 24 meses de antecedência e, em alguns casos, a reverter para alternativas maiores isoladas a ar, apesar da penalidade de espaço físico. A escassez restringe o crescimento de curto prazo no mercado de equipamentos de manobra para equipamentos isolados a gás sem SF₆, mesmo com as proibições regulatórias se aproximando.

Volatilidade dos Preços do Cobre e do Aço CRGO Pressionando as Margens dos Fabricantes

O cobre foi negociado entre USD 8.400 e USD 9.500 por tonelada durante 2024-2025, enquanto o aço CRGO ultrapassou USD 3.000 por tonelada, reduzindo as margens dos fabricantes de equipamentos de baixa tensão em até 4 pontos percentuais. Os fabricantes agora renegociam preços trimestralmente, e alguns migram para barramentos de alumínio em painéis abaixo de 630 A, aceitando um aumento de 15% no tamanho em troca de uma redução de 25% no custo. A volatilidade complica a precificação em licitações e pressiona o mercado de equipamentos de manobra em direção a projetos que minimizem o conteúdo de matérias-primas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tensão: Transmissão de Alta Tensão Ancora as Energias Renováveis de Longa Distância

Os equipamentos de alta tensão devem avançar a um CAGR de 8,01% durante 2026-2031, superando a média global do mercado de equipamentos de manobra de 6,15%. O segmento se beneficia de corredores de 132 kV a 765 kV que transportam energia renovável de desertos remotos e zonas offshore para centros de carga urbanos. A China comissionou 18 linhas CC de ±800 kV em 2024-2025, cada terminal integrando disjuntores de estação conversora com tempos de eliminação de falhas abaixo de 3 ms. Na Índia, os pátios de 765 kV no âmbito da Fase II do Corredor de Energia Verde sustentam a integração de 20 GW de energia solar e eólica. A média tensão permanece o maior contribuinte de receita, mas seus prazos de entrega mais curtos estão se deteriorando devido à escassez de recipientes sem SF₆. A baixa tensão retém 43,22% da receita de 2025, embora a volatilidade do cobre estreite as margens, incentivando projetos simplificados.

A Ásia-Pacífico favorece 220 kV e acima para construir espinhas dorsais continentais, enquanto a América do Norte e a Europa modernizam ativos envelhecidos de 145 kV e abaixo. Os disjuntores de tanque vivo de 420 kV da ABB com interruptores sem SF₆ entraram em doze subestações escandinavas em 2025. A crescente dependência de recursos de energia distribuída modera o crescimento da média tensão, mas o segmento de alta tensão eleva continuamente o tamanho geral do mercado de equipamentos de manobra para aplicações de transmissão.

Por Isolamento: Dielétricos Sólidos Perturbam os Equipamentos Isolados a Gás e Isolados a Ar Legados

Os equipamentos de manobra isolados a ar detinham 67,79% da receita de 2025 graças ao menor custo de capital, mas os projetos compactos de dielétrico sólido e a vácuo estão crescendo a um CAGR de 14,50%. O Blue GIS 8DJH da Siemens Energy utiliza uma mistura de fluoronitrila e CO₂, ocupando 30% menos espaço de piso do que alinhamentos comparáveis de equipamentos isolados a ar. Os equipamentos de manobra de dielétrico sólido, como o VacClad-W da Eaton, lançado em 2025, eliminam o manuseio de gás e atingem classificações IP67 adequadas para plataformas offshore. A economia do ciclo de vida agora favorece soluções fechadas quando as economias de espaço e manutenção são contabilizadas, estreitando a vantagem de custo dos equipamentos isolados a ar no mercado de equipamentos de manobra. Os produtos isolados a gás enfrentam gargalos de fornecimento de fluoronitrila, criando uma janela para alternativas de resina epóxi, enquanto configurações híbridas combinam interruptores a vácuo com barramentos sem gás para equilibrar custo e espaço físico.

Por Tipo de Corrente: Configurações CC Ganham Tração em Projetos Ferroviários e de Armazenamento

O segmento CA reteve 84,34% das instalações de 2025, mas os equipamentos de manobra CC devem avançar a um CAGR de 7,11% até 2031, à medida que operadores de metrô, ferrovia de alta velocidade, armazenamento de baterias e centros de dados buscam arquiteturas de corrente contínua de ponta a ponta. Os corredores ferroviários do Conselho de Cooperação do Golfo especificam disjuntores de 1.500 V e 3.000 V capazes de eliminar falhas de 100 kA em 5 ms, enquanto as linhas HVCC de ±800 kV da China exigem disjuntores de transferência de retorno metálico com lógica de proteção altamente coordenada. O crescente interesse em racks de servidores de 380 V está criando salas de dados de prova de conceito que eliminam um estágio de retificação e melhoram a eficiência de uso de energia em 5%. Essas implantações favorecem interruptores de estado sólido que reduzem o volume da câmara de arco e estendem a vida mecânica além de 30.000 operações. A parcela CC do tamanho do mercado de equipamentos de manobra para aplicações ferroviárias é estimada em USD 3,1 bilhões em 2026 e deve se aproximar de USD 4,7 bilhões até 2031, equivalendo a um CAGR de 8,1% que supera o mercado mais amplo. Os disjuntores híbridos mecânicos-eletrônicos reduzem as perdas de comutação para 0,5% da corrente nominal, impulsionando a adoção em sistemas de armazenamento de energia em baterias que ciclam várias vezes por dia. Pilotos de centros de dados nos EUA na Virgínia e no Oregon começaram a especificar painéis CC de 1.000 A e 380 V com detecção de arco elétrico que extingue falhas em 2 ms, um nível de desempenho inatingível com equipamentos CA convencionais. A contínua implantação de frotas de metrô com frenagem regenerativa e carregadores rápidos de corrente contínua de 150 kW manterão o crescimento CC em uma trajetória ascendente constante no mercado global de equipamentos de manobra.

Os usuários finais ainda adquirem equipamentos CA para renováveis conectadas à rede, pois os geradores síncronos e a transmissão em massa permanecem predominantemente em corrente alternada, mas a margem de dominância está diminuindo. Os fabricantes estão respondendo com portfólios de dupla classificação nos quais gabinetes idênticos abrigam interruptores CA ou CC, reduzindo os custos de ferramental e encurtando os prazos de entrega. A estratégia de produto ajuda a equilibrar a utilização da fábrica à medida que o mix de pedidos evolui. Os organismos internacionais de normalização estão finalizando as regras de coordenação para layouts de 380 V, o que deve acelerar as aquisições uma vez codificadas. À medida que essas regras emergem, a adoção de CC de média tensão em parques de baterias acima de 10 MW deve superar 25% das novas construções após 2029. Essa transição prepara o terreno para uma arquitetura mais modular e bidirecional que borra a fronteira histórica entre subestação e centro de carga e amplia o mercado endereçável total de equipamentos de manobra.

Por Instalação: Unidades Montadas em Base Impulsionam o Crescimento Externo

As montagens internas detinham 76,36% das implantações de 2025 graças aos equipamentos metálicos compactos em subestações urbanas, torres comerciais e plantas industriais. As configurações externas devem crescer a um CAGR de 8,75% até 2031, impulsionadas pelos mandatos de enterramento nos EUA, pelo programa de eletrificação rural da Índia e pela expansão de minirredes na África. A Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos destinou USD 65 bilhões para a resiliência da rede, permitindo que as concessionárias municipais no Texas, Flórida e Califórnia substituam condutores aéreos legados por circuitos subterrâneos protegidos por equipamentos de manobra montados em base com invólucro polimérico, classificados para a classe de 15 kV. Os dados de campo mostram que essas unidades reduzem as interrupções relacionadas ao clima em 40%, melhorando acentuadamente os índices de confiabilidade do serviço e justificando o maior custo inicial.

O crescimento nos sistemas externos também é visível em subestações de energia renovável em contêineres, onde os invólucros em estrutura ISO integram um transformador de 40 MVA mais equipamentos de manobra de 24 kV e podem ser comissionados em seis semanas, reduzindo a mão de obra no local em 70% em comparação com uma estrutura construída em blocos. A Ásia-Pacífico permanece o principal mercado para equipamentos internos porque a escassez de terrenos leva as concessionárias a enterrar instalações de 24 kV e 36 kV sob shoppings e estações ferroviárias. Mesmo em cidades densas, as interconexões de energia solar em telhados às vezes exigem desconectores externos à prova de intempéries que podem ser instalados sem reforço estrutural. O aumento dos custos de mão de obra está corroendo a diferença histórica de custo de capital entre pátios externos isolados a ar e salas internas isoladas a gás, levando os gerentes de aquisição a avaliações de ciclo de vida que cada vez mais favorecem bases seladas e montadas em fábrica. Como resultado, os sistemas externos expandirão sua participação no mercado de equipamentos de manobra para 28% até 2031, ante 23% em 2025, enquanto o crescimento interno se estabiliza.

Por Usuário Final: Concessionárias Redobram os Programas de Fortalecimento da Rede

As concessionárias capturaram 37,88% da receita de 2025 e estão preparadas para avançar a um CAGR de 6,64%, ligeiramente acima da média do mercado. A ordem da Califórnia para enterrar 10.000 milhas de linhas de alimentação até 2030 impulsiona grandes lotes de seccionadores montados em base de 12,47 kV, e mandatos semelhantes na Austrália e nas Filipinas se seguirão. Os operadores de sistemas de transmissão na Alemanha e na Coreia do Sul estão especificando baias digitais IEC 61850 que se conectam diretamente a esquemas de proteção centralizados, reduzindo o tempo de localização de falhas de 20 minutos para menos de 2 minutos. A adoção residencial permanece forte no programa de 250 milhões de medidores inteligentes da Índia, que exige painéis de entrada de serviço com desconexão remota que reduzem as perdas técnicas e comerciais agregadas. Os clientes comerciais aumentam a demanda por disjuntores de caixa moldada com mitigação de arco elétrico para cumprir os códigos atualizados de segurança no trabalho, particularmente na América do Norte.

Os compradores industriais continuam modernizando os centros de controle de motores com acionamentos de frequência variável integrados, mas adiam algum capital à medida que os preços das commodities sobem, limitando o crescimento de curto prazo. As importações falsificadas de baixa tensão em partes da África retardam a tração no setor formal, embora os recentes mandatos de certificação na África do Sul e no Quênia devam restaurar a confiança nas compras. No geral, as concessionárias permanecem o principal cliente do mercado global de equipamentos de manobra, com gastos impulsionados pelo cofinanciamento governamental e pelos orçamentos de resiliência climática. Até 2031, o segmento deve comandar USD 71,5 bilhões de demanda anual, representando 38% do tamanho do mercado de equipamentos de manobra, enquanto os segmentos residencial e comercial juntos acrescentam mais 5 pontos percentuais de participação à medida que a eletrificação do aquecimento e do transporte se acelera.

Análise Geográfica

A Ásia-Pacífico representou 47,01% da receita de 2025, e os agressivos corredores de transmissão de ultralata tensão, as implantações de medidores inteligentes e as redes de coleta de energia eólica offshore mantêm a região em uma trajetória de CAGR de 8,08%. A China energizou 18 linhas CC de ±800 kV até 2025, cada terminal exigindo equipamentos de manobra de estação conversora com tempos de eliminação de 3 ms, enquanto o RDSS de USD 40 bilhões da Índia visa substituições de anel principal de 11 kV e 33 kV em 28 estados. O Japão e a Coreia do Sul especificam equipamentos de manobra isolados a gás submarinos de 66 kV para turbinas de 15 MW, expandindo a demanda por projetos resistentes à corrosão e sem SF₆. Os reforços de 330 kV da Austrália em Nova Gales do Sul sustentam o gerenciamento de retroalimentação de energia solar em telhados. No total, a região superará USD 90 bilhões em vendas anuais até 2031, fortalecendo sua posição na participação do mercado global de equipamentos de manobra.

A Europa ocupa o segundo lugar e se beneficia do Regulamento 2024/573, que proíbe o SF₆ em equipamentos de média tensão de até 24 kV a partir de janeiro de 2026. As concessionárias precisam trocar aproximadamente 1,2 milhão de painéis em cinco anos, garantindo um pipeline constante de modernização. As interconexões de energia eólica offshore no Mar do Norte, no Mar Báltico e no Mar Céltico criam demanda incremental de equipamentos de manobra isolados a gás de 132 kV e 220 kV, enquanto as espinhas dorsais HVCC como NordLink e NeuConnect exigem pátios de comutação CC de ±525 kV. O progresso no sul da Europa é mais lento, pois a margem fiscal permanece apertada, mas as implantações de energia solar ibérica elevam os pedidos de média tensão. O crescimento geral da Europa de CAGR de 5,3% fica atrás da Ásia-Pacífico, mas ainda acrescenta USD 13 bilhões em nova receita anual até 2031.

A América do Norte cresce a um CAGR de 5,9%, impulsionada pelo orçamento de rede de USD 65 bilhões da Lei de Investimento em Infraestrutura e Empregos. Somente a Califórnia instalará milhares de gabinetes de equipamentos de manobra montados em base para mitigar o risco de incêndios florestais, e o boom de baterias de 4 GW da ERCOT exige sistemas coletores de 34,5 kV. O Canadá moderniza interligações de 230 kV no âmbito do Atlantic Loop, e o México busca modernizações de 115 kV e 230 kV para conectar 12 GW de renováveis, embora as aquisições enfrentem latência orçamentária e de licenciamento. A América do Sul aproveita o leilão de transmissão de 3.800 km do Brasil e as exportações de energia solar do Atacama no Chile, enquanto o Oriente Médio e a África registram picos localizados com a eletrificação ferroviária do CCG e as modernizações de subestações sul-africanas. Coletivamente, essas regiões representam 17% da receita de 2025 e devem se aproximar de 19% até 2031.

Cenário Competitivo

O fornecimento global é moderadamente concentrado: Schneider Electric, Siemens Energy, ABB, Mitsubishi Electric e Eaton juntos controlam cerca de 45% da receita de 2025. As prioridades estratégicas se concentram em lançamentos sem SF₆, ecossistemas de serviços digitais e integração vertical na química de fluoronitrila. A aquisição da Motivair pela Schneider Electric combina equipamentos de manobra de média tensão com resfriamento líquido, permitindo projetos completos de salas de dados de 100 MW que reduzem o custo total de propriedade em 12%. A parceria da Siemens Energy com a 3M garante o fornecimento de gás de baixo potencial de aquecimento global, enquanto a plataforma Ability da ABB agrega dados de monitoramento de condição em tempo real de 50.000 painéis em todo o mundo, reduzindo as interrupções não planejadas em 25% e vinculando as concessionárias a contratos de análise de vários anos.

Os concorrentes chineses XD Electric e Pinggao aproveitam a experiência doméstica em CC de ±800 kV para exportar disjuntores competitivos em preço para mercados da Rota da Seda. As empresas indianas CG Power e Havells ampliam a capacidade sob mandatos de conteúdo local, buscando licitações no Oriente Médio que exigem unidades de 11 kV e 33 kV construídas regionalmente. Participantes de nicho como a NOJA Power dominam os religadores na Austrália, e a Powell Industries fornece equipamentos metálicos fechados personalizados de 15 kV para plantas petroquímicas norte-americanas. A conformidade com as regras de segurança cibernética IEC 62351 agora aparece na maioria das solicitações de cotação de concessionárias, elevando as barreiras de entrada para fornecedores sem expertise em segurança digital.

A pressão sobre as margens vem dos picos de custo do cobre e do aço CRGO, que reduziram as margens dos produtos de baixa tensão em 2 a 4 pontos percentuais em 2025. Os fornecedores respondem com barramentos de alumínio redesenhados e testes de aceitação em fábrica remotos que economizam custos de viagem. O risco de prazo de entrega nos interruptores de fluoronitrila permanece uma variável imprevisível, incentivando contratos de fornecimento químico de longo prazo e centros de montagem regionais. Como resultado, rumores de fusões e aquisições cercam empresas de médio porte com patentes de dielétrico sólido que poderiam preencher lacunas tecnológicas para as cinco maiores. O setor de equipamentos de manobra está, portanto, em uma trajetória de consolidação que provavelmente elevará a participação combinada das cinco maiores acima de 50% até 2028.

Líderes do Setor de Equipamentos de Manobra

Schneider Electric

Mitsubishi Electric Corporation

Siemens AG

ABB Ltd

Havells India Limited.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A ABB India apresentou o Equipamento de Manobra de Baixa Tensão ArTu Formula, uma solução modular e em conformidade com a IEC projetada para aprimorar a distribuição de energia em aplicações industriais, de infraestrutura, comerciais e residenciais. Este produto se integra ao portfólio existente da ABB para melhorar a confiabilidade, a segurança e o controle operacional, atendendo às crescentes demandas de eletrificação da Índia.

- Março de 2025: A nVent Electric anunciou e concluiu a aquisição do Grupo de Produtos Elétricos da Avail Infrastructure Solutions. Essa aquisição adicionou equipamentos de manobra, invólucros e sistemas de barramento críticos ao portfólio da nVent, fortalecendo sua posição em setores de infraestrutura de energia de alto crescimento, como concessionárias e centros de dados.

- Março de 2025: A empresa controladora da Avail Infrastructure Solutions anunciou a alienação de sua divisão de produtos elétricos, incluindo equipamentos de manobra e sistemas de barramento, para a nVent por USD 975 milhões. Esse movimento reflete a consolidação na cadeia de suprimentos de equipamentos de manobra e permite que a nVent expanda suas ofertas de produtos nos mercados de eletrificação.

- Fevereiro de 2025: A Lauritz Knudsen Electrical and Automation (anteriormente L&T Switchgear) apresentou uma gama abrangente de soluções de equipamentos de manobra e automação na ELECRAMA 2025. Os destaques incluíram disjuntores de ar avançados e disjuntores de caixa moldada com integração digital, atendendo a aplicações industriais, de infraestrutura, varejo, residencial e agrícola.

Escopo do Relatório Global do Mercado de Equipamentos de Manobra

Os equipamentos de manobra desempenham um papel fundamental na proteção dos sistemas de energia. Eles regulam os circuitos elétricos, gerenciam a distribuição de energia e facilitam os testes e a manutenção ao desenergizar os equipamentos. Os principais componentes dos equipamentos de manobra incluem disjuntores, seccionadores, relés, chaves, fusíveis e painéis de controle.

O mercado de equipamentos de manobra é segmentado por tensão (baixa tensão, média tensão e alta tensão), isolamento (equipamentos de manobra isolados a gás, equipamentos de manobra isolados a ar e outros tipos de isolamento), tipo de corrente (CA e CC), instalação (interno e externo), usuário final (concessionárias, residencial, comercial e industrial) e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Baixa Tensão |

| Média Tensão |

| Alta Tensão |

| Equipamentos de Manobra Isolados a Gás |

| Equipamentos de Manobra Isolados a Ar |

| Outros |

| Equipamentos de Manobra CA |

| Equipamentos de Manobra CC |

| Interno |

| Externo |

| Concessionárias |

| Residencial |

| Comercial |

| Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tensão | Baixa Tensão | |

| Média Tensão | ||

| Alta Tensão | ||

| Por Isolamento | Equipamentos de Manobra Isolados a Gás | |

| Equipamentos de Manobra Isolados a Ar | ||

| Outros | ||

| Por Tipo de Corrente | Equipamentos de Manobra CA | |

| Equipamentos de Manobra CC | ||

| Por Instalação | Interno | |

| Externo | ||

| Por Usuário Final | Concessionárias | |

| Residencial | ||

| Comercial | ||

| Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado da demanda global por equipamentos de manobra em 2031?

O tamanho do mercado de equipamentos de manobra tem previsão de atingir USD 187,95 bilhões até 2031, expandindo-se a um CAGR de 6,15% a partir de 2026.

Qual tecnologia de isolamento está crescendo mais rapidamente?

Os projetos de dielétrico sólido e outros sem SF₆ estão avançando a um CAGR de 14,50%, à medida que as concessionárias priorizam equipamentos compactos e ambientalmente conformes.

Como a proibição de SF₆ pela UE afetará as aquisições?

O Regulamento 2024/573 força a substituição de cerca de 1,2 milhão de painéis de média tensão, impulsionando acentuadamente a demanda europeia por equipamentos de manobra isolados a gás de fluoronitrila ou ar puro a partir de 2026.

Por que os equipamentos de manobra CC estão ganhando atenção?

A eletrificação ferroviária, os pilotos de centros de dados de 380 V e o armazenamento de baterias dependem de corrente contínua, elevando os pedidos de equipamentos de manobra CC a um CAGR de 7,11% até 2031.

Qual região lidera o crescimento ao longo do período de previsão?

A Ásia-Pacífico, impulsionada pelas linhas de ultralata tensão da China e pelo esquema RDSS de USD 40 bilhões da Índia, está prevista para um CAGR de 8,08% até 2031.

Quais desafios poderiam restringir a expansão de curto prazo?

Prazos de entrega superiores a 72 semanas para interruptores sem SF₆ e a volatilidade dos preços das matérias-primas prejudicam o crescimento do mercado.

Página atualizada pela última vez em: