Tamanho e Participação do Mercado de Purificadores de Ar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.71% CAGR |

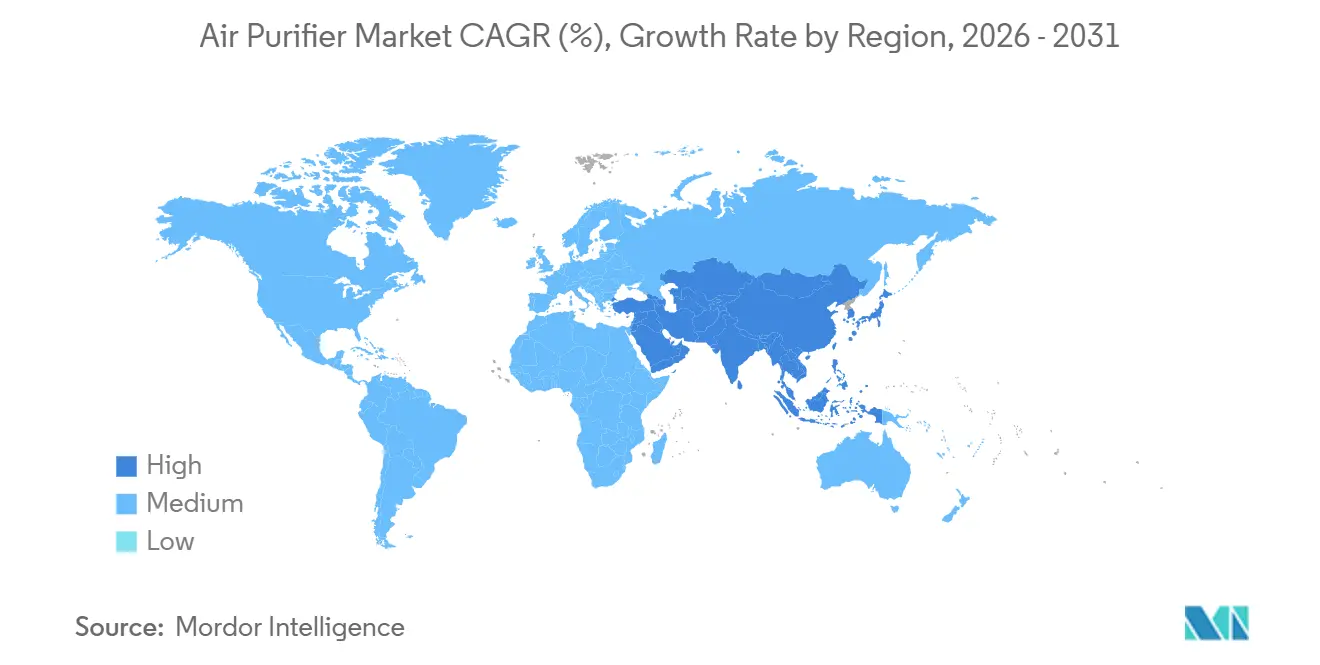

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

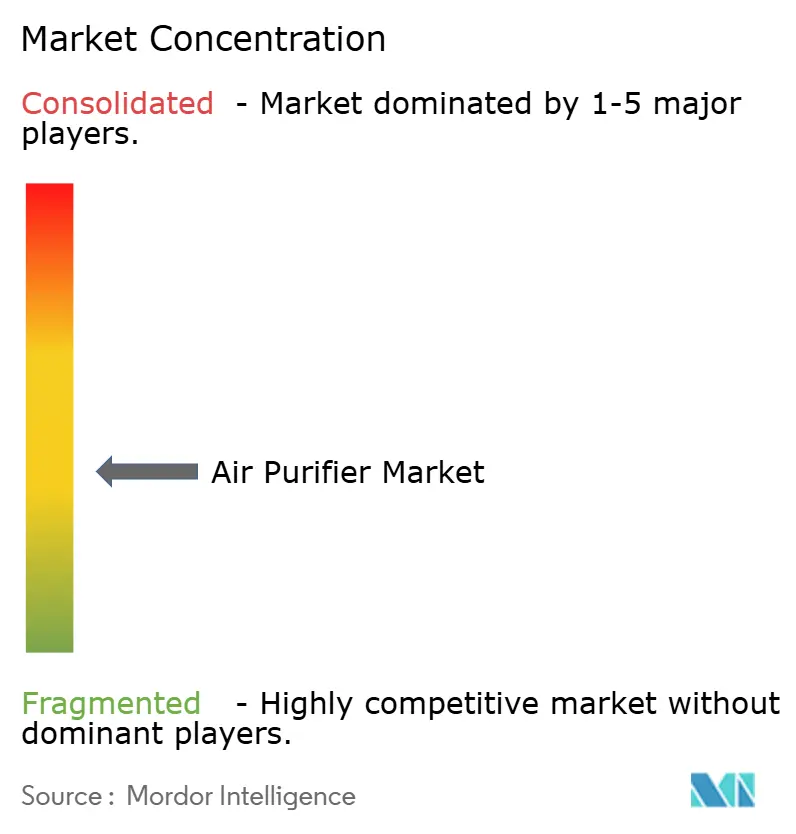

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Purificadores de Ar por Mordor Intelligence

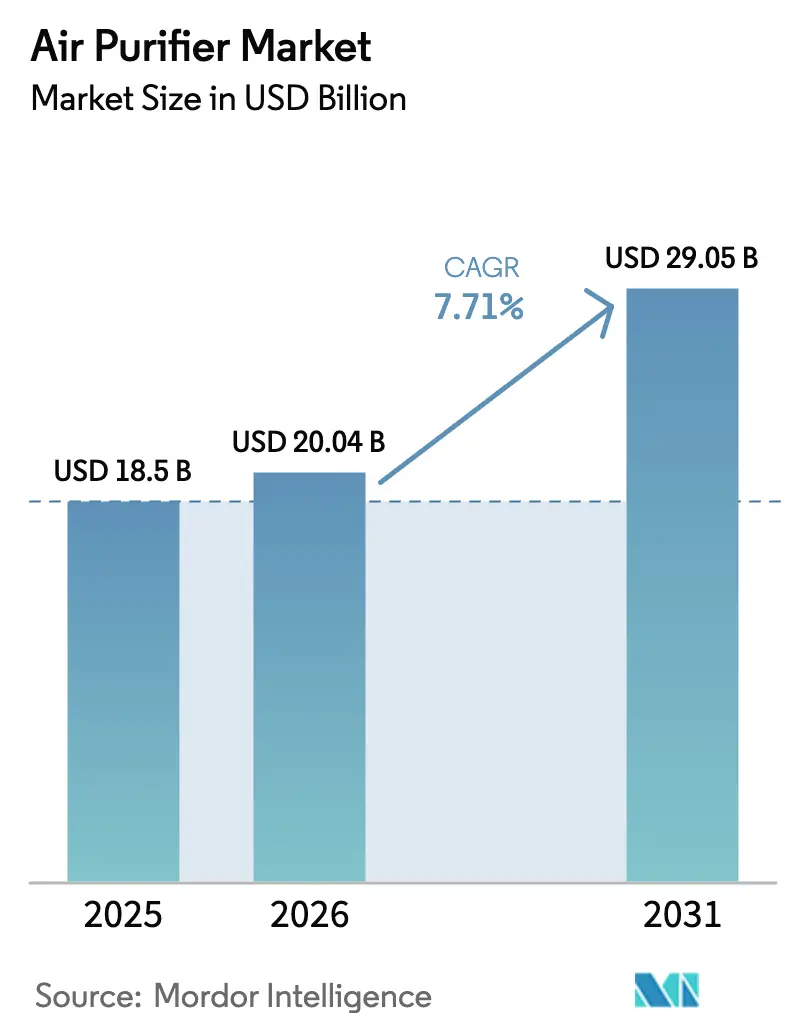

Espera-se que o Mercado Global de Purificadores de Ar cresça de USD 18,5 bilhões em 2025 para USD 20,04 bilhões em 2026 e projeta-se que alcance USD 29,05 bilhões até 2031, a um CAGR de 7,71% no período de 2026 a 2031.

Esta expansão reflete uma mudança estrutural das compras por pânico durante a pandemia para mandatos de qualidade do ar interno orientados por políticas, que estão incorporando a purificação em reformas de imóveis comerciais, salas limpas de semicondutores e ecossistemas de residências conectadas. Os requisitos do LEED v4.1 para filtração MERV 13 ou superior, juntamente com o monitoramento em tempo real de PM2,5, estão acelerando as atualizações na América do Norte. Ao mesmo tempo, a Lei CHIPS e Ciência está canalizando USD 52,7 bilhões para a construção de fábricas de semicondutores nos EUA, cada instalação exigindo ambientes de Classe ISO 4-6 suportados por sistemas HEPA e ULPA.[1]Instituto Nacional de Padrões e Tecnologia, "Visão Geral do Financiamento da Lei CHIPS," nist.gov A Ásia-Pacífico continua a ancorar a demanda, pois a poluição urbana crônica, os programas nacionais de ar limpo e os polos de fabricação de eletrônicos sustentam alta adoção doméstica e institucional, enquanto a conectividade de residências inteligentes e os requisitos de relatórios ESG criam nichos premium na Europa e no Golfo.

Principais Conclusões do Relatório

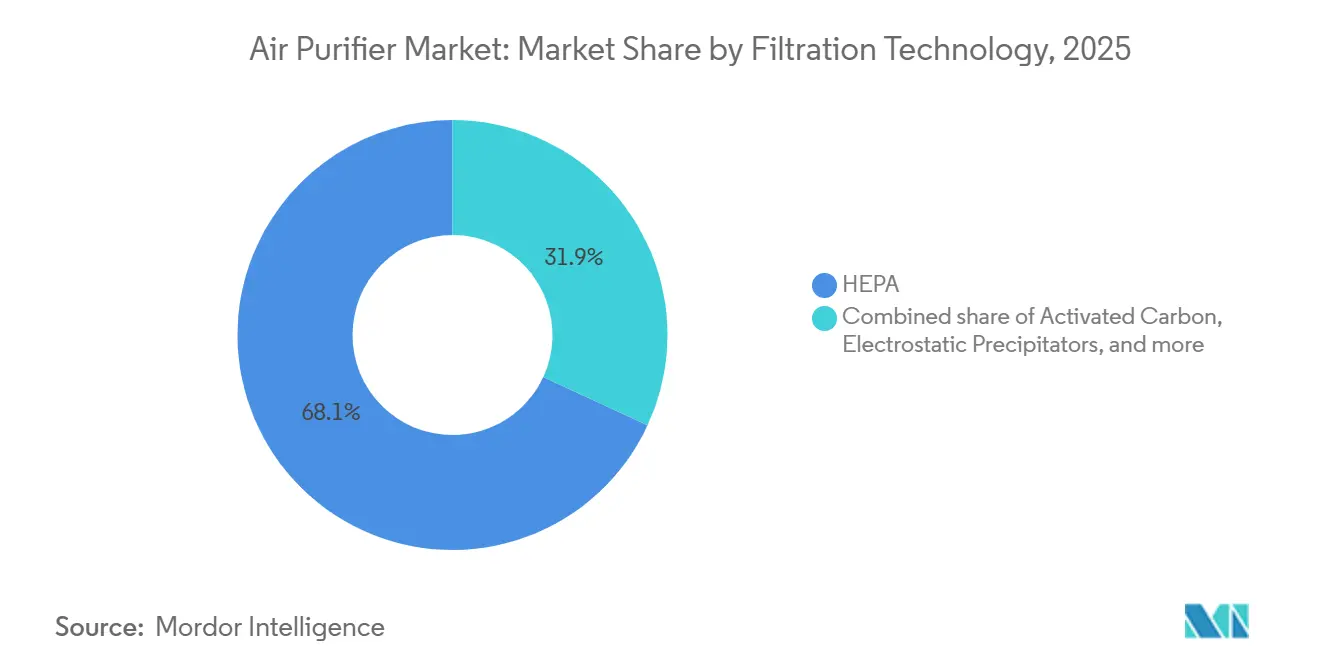

- Por tecnologia de filtração, os sistemas HEPA lideraram com 68,1% da participação do mercado de purificadores de ar em 2025; as unidades híbridas multietapas têm previsão de expansão a um CAGR de 9,3% até 2031.

- Por tipo, as unidades portáteis independentes capturaram 79,5% do mercado de purificadores de ar em 2025, enquanto as soluções centrais de HVAC embutidas em duto estão crescendo a um CAGR de 8,8% até 2031.

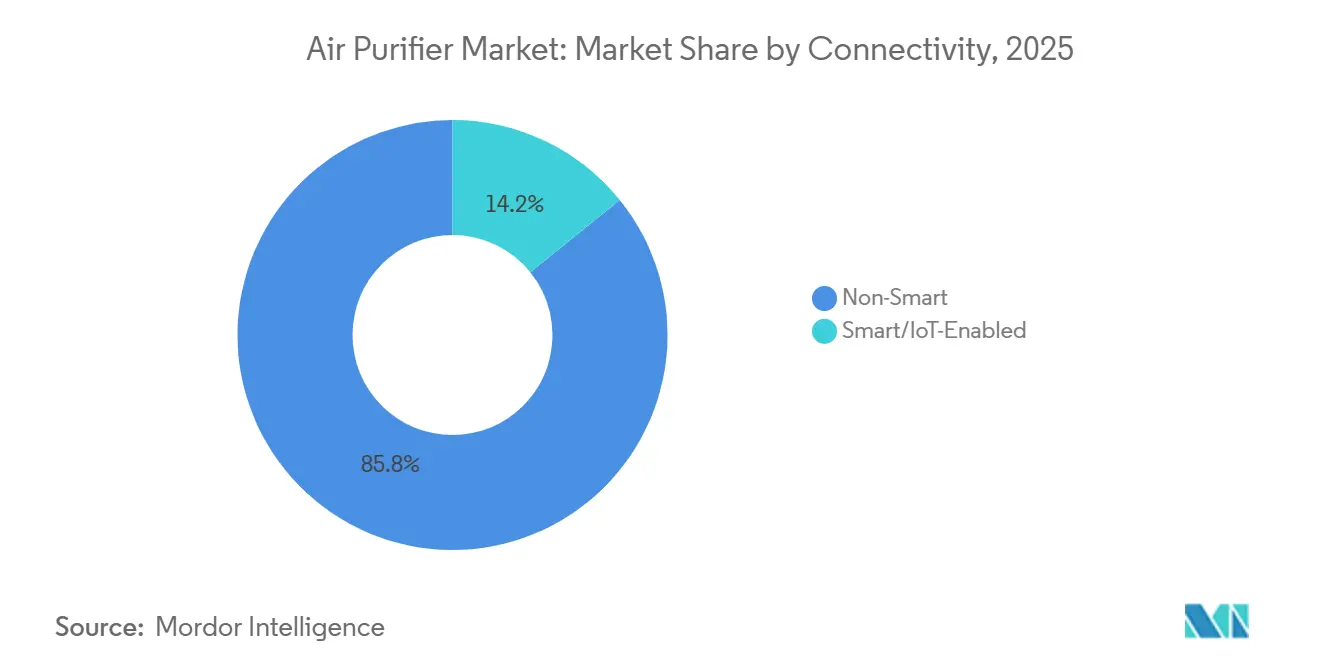

- Por conectividade, os modelos analógicos não inteligentes dominaram com 85,8% de participação em volume em 2025, enquanto os purificadores habilitados para IoT estão crescendo a um CAGR de 11,2%.

- Por usuário final, os compradores residenciais responderam por 61,7% do tamanho do mercado de purificadores de ar em 2025; as implantações comerciais estão avançando a um CAGR de 9,7% com base em mandatos ESG e de edificações saudáveis.

- Por geografia, a Ásia-Pacífico deteve 42,9% da participação de receita do mercado de purificadores de ar em 2025, sendo também o crescimento mais rápido impulsionado por regulamentações, a um CAGR de 8,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Purificadores de Ar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Dispositivos Centrados na Saúde Pós-COVID nas Metrópoles do Leste Asiático | +1.2% | China, Japão, Coreia do Sul, Taiwan | Médio prazo (2-4 anos) |

| Padrões Mais Rígidos de MP2,5 para Imóveis Comerciais na América do Norte (LEED v4.1) | +1.5% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade de Salas Limpas de Semicondutores nos EUA e na Coreia do Sul | +0.9% | Estados Unidos, Coreia do Sul, Taiwan | Longo prazo (≥ 4 anos) |

| Demanda por Integração em Residências Inteligentes para Purificadores Conectados na UE e nos EUA | +1.3% | União Europeia, Estados Unidos | Médio prazo (2-4 anos) |

| Atualizações de Hotelaria Orientadas por ESG nos Países do CCG | +0.7% | EAU, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Subsídios do PNCA Indiano para Purificadores HEPA em Escolas Públicas | +0.4% | Índia (102 cidades em não conformidade) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Dispositivos Centrados na Saúde Pós-COVID nas Metrópoles do Leste Asiático

Leituras persistentes de MP2,5 acima das metas nacionais em Pequim, Seul e Tóquio normalizaram a posse de purificadores durante todo o ano, estendendo o mercado de purificadores de ar além do pico pandêmico. O Ministério da Ecologia e Meio Ambiente da China confirmou que 38 das 168 cidades monitoradas não atingiram as metas de MP2,5 em 2024.[2]Ministério da Ecologia e Meio Ambiente, "Relatório de Qualidade do Ar da China 2024," mee.gov.cn O ministério da saúde do Japão atualizou as diretrizes de qualidade do ar interno em 2024 para recomendar a filtração HEPA em instalações de cuidados infantis e de idosos, institucionalizando um ciclo de substituição.[3]Ministério da Saúde, Trabalho e Bem-Estar, "Diretrizes de Qualidade do Ar Interno 2024," mhlw.go.jp Engenheiros de semicondutores na Coreia do Sul, expostos a fábricas ultralimpas, espelham cada vez mais os padrões do local de trabalho em casa, criando um segmento residencial premium. A fábrica de eletrodomésticos inteligentes da Xiaomi, no valor de RMB 2,5 bilhões, inaugurada em Wuhan em 2025, adicionou 7 milhões de unidades de capacidade anual que podem alternar entre pedidos domésticos e de exportação. Essa combinação de pressão regulatória e demanda do consumidor consolida uma base de demanda estável no Leste Asiático.

Padrões Mais Rígidos de MP2,5 para Imóveis Comerciais na América do Norte (LEED v4.1)

O crédito de Qualidade Ambiental Interna do LEED v4.1 exige filtração MERV 13 ou superior e monitoramento contínuo de MP2,5, obrigando proprietários de edifícios nos EUA e no Canadá a reformar ou especificar purificação avançada desde a fase de projeto. Orçamentos de conformidade que variam de USD 50.000 a USD 150.000 para um escritório de 9.290 m² são cada vez mais justificados, pois os inquilinos exigem certificação de edificação saudável para atração de talentos e relatórios ESG. A norma ASHRAE 62.1-2022 aperta ainda mais as taxas de ventilação de ar externo, incentivando soluções híbridas que combinam módulos HEPA embutidos em duto com unidades portáteis em salas de reunião. O Conselho de Edificações Verdes do Canadá observou que 68% dos novos projetos comerciais buscaram certificação LEED em 2025, sinalizando adoção generalizada. É provável que esses padrões se espalhem para a Europa à medida que as revisões da Diretiva de Desempenho Energético dos Edifícios incorporem métricas de qualidade do ar interno até 2027.

Expansão da Capacidade de Salas Limpas de Semicondutores nos EUA e na Coreia do Sul

A Lei CHIPS e Ciência direciona USD 52,7 bilhões para a fabricação doméstica de semicondutores, com Intel, TSMC e Samsung alocando mais de USD 200 bilhões para a construção de fábricas até 2030. Cada sala limpa de Classe ISO 4-6 recicla o ar 300 a 400 vezes por hora, traduzindo-se em milhares de módulos HEPA ou ULPA por instalação. A Coreia do Sul espelha essa intensidade à medida que SK Hynix e Samsung expandem fábricas que adicionarão 1,5 milhão de m² de espaço de sala limpa até 2028, cada metro quadrado exigindo 15 a 20 módulos de filtro HEPA. O laboratório de P&D da Daikin, no valor de USD 163 milhões, anunciado em 2025, tem como alvo esses nichos industriais com plataformas de filtração de próxima geração. O transbordamento tecnológico influencia as decisões de compra de imóveis entre engenheiros que internalizam os padrões de sala limpa, impulsionando as vendas residenciais premium.

Demanda por Integração em Residências Inteligentes para Purificadores Conectados na UE e nos EUA

A adoção do protocolo Matter pela Apple, Google, Samsung e Amazon está dissolvendo os silos de marca e tornando os purificadores inteligentes um nó integrado na plataforma de residências conectadas. Acionamentos por assistente de voz, painéis em tempo real e alertas preditivos de filtro comandam um prêmio de USD 100 a USD 200 sobre as unidades analógicas, mas ressoam com domicílios nativos digitais. O Big+Quiet da Dyson combina sensores de MP2,5 e COV com modulação automática de velocidade, alcançando até 30% de economia de energia em comparação com modelos de velocidade fixa. O regulamento de rotulagem energética da União Europeia agora exige que os purificadores de ar divulguem o consumo de energia por metro cúbico, incentivando ainda mais a otimização orientada por sensores. Reembolsos de concessionárias de USD 50 a USD 100 para purificadores inteligentes certificados pelo ENERGY STAR na Califórnia e em Nova York aceleram os períodos de retorno do investimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Emissão de Ozônio em Ionizadores na Califórnia e no Japão | -0.8% | Califórnia, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Alta Sensibilidade ao Custo de Substituição de Filtros no Mercado de Massa da ASEAN | -1.1% | Indonésia, Filipinas, Vietnã, Tailândia | Médio prazo (2-4 anos) |

| Ceticismo do Consumidor sobre Alegações de CADR - Falta de Protocolo de Teste Unificado | -0.6% | Global, com impacto agudo na América do Norte e na UE | Médio prazo (2-4 anos) |

| Filtração HVAC Embutida em Duto Diluindo a Demanda por Unidades Independentes em Grandes Escritórios | -0.5% | América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Emissão de Ozônio em Ionizadores na Califórnia e no Japão

O Conselho de Recursos do Ar da Califórnia limitou a emissão de ozônio de purificadores de ar internos a 0,050 ppm em 2024, efetivamente marginalizando os projetos centrados em ionizadores.[4]Conselho de Recursos do Ar da Califórnia, "Regulamentação de Purificadores de Ar Internos," arb.ca.gov O ministério da saúde do Japão impôs regras paralelas de rotulagem em 2025 que limitam as vendas de ionizadores em instalações de cuidados infantis. Marcas dependentes de ionização, incluindo Sharp e Panasonic, enfrentam custos de redesenho de USD 15 a USD 25 por unidade para atender aos limites, comprimindo as margens nos segmentos de entrada. A mudança de regra canaliza a demanda para dispositivos puramente HEPA ou híbridos, beneficiando concorrentes sem emissores de íons.

Alta Sensibilidade ao Custo de Substituição de Filtros no Mercado de Massa da ASEAN

Os filtros HEPA e de carvão são frequentemente precificados a 40%-60% do custo da unidade original na ASEAN, tornando a posse cara em relação à renda per capita. Com a fabricação local de filtros ainda incipiente, as tarifas de importação adicionam até 30% aos custos de desembarque no Vietnã e na Tailândia. Os pré-filtros laváveis da Xiaomi estendem os intervalos de manutenção, mas reduzem o CADR em 15%-20%, reforçando o ceticismo do consumidor sobre as alegações de desempenho. Até que as cadeias de suprimentos regionais amadureçam ou os modelos de assinatura se proliferem, a penetração no mercado de massa permanece limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Filtração: Sistemas Híbridos Ganham Espaço à Medida que a Diversidade de Contaminantes Aumenta

O meio HEPA capturou 68,1% da participação do mercado de purificadores de ar em 2025, favorecido por sua eficiência de 99,97% a 0,3 µm e pelos endossos da Agência de Proteção Ambiental dos EUA e da Organização Mundial da Saúde. As configurações híbridas que combinam HEPA com carvão ativado, UV-C ou oxidação fotocatalítica estão previstas para um CAGR de 9,3%, pois domicílios e empresas agora visam COVs, patógenos e odores em um único chassi. O módulo de plasma Streamer da Daikin demonstrou 99,9% de inativação do SARS-CoV-2 em testes laboratoriais de 2024. O gerador de radicais hidroxila nanoe X da Panasonic é popular no mercado de cuidados de idosos do Japão, onde o controle de patógenos se equipara à captura de partículas. Os precipitadores iônicos recuam para usos industriais de nicho à medida que as regras de limite de ozônio na Califórnia e no Japão se tornam mais rígidas. A falta de padrões de eficácia harmonizados para unidades híbridas, no entanto, modera a adoção em hospitais e plantas farmacêuticas avessos ao risco.

Os sistemas híbridos também se alinham com matrizes de sensores inteligentes que acionam a filtração específica por estágio para reduzir o consumo de energia e prolongar a vida útil do filtro. O fluxo de ar em vórtice Clean Booster da LG aumenta o CADR em 47% em relação aos ventiladores centrífugos convencionais, permitindo cobertura de sala semelhante com fatores de forma menores. Os módulos UV-C e fotocatalíticos permanecem como complementos premium com custo de USD 80 a USD 120 por unidade, limitando a penetração abaixo da faixa de preço de USD 500. A regulamentação prospectiva em torno da exposição ao UV-C poderia moldar ainda mais o campo competitivo, mas ainda não existe consenso global.

Por Tipo: Sistemas Embutidos em Duto Capitalizam os Mandatos de Qualidade do Ar Interno para Edificações Inteiras

Os dispositivos independentes responderam por 79,5% do volume do mercado de purificadores de ar em 2025, pois inquilinos e proprietários preferiram soluções plug-and-play com preços entre USD 150 e USD 800. No entanto, as instalações embutidas em duto estão escalando a um CAGR de 8,8% até 2031, especialmente em campi comerciais que preferem manutenção centralizada. Uma única reforma HEPA embutida em duto com custo de USD 20.000 a USD 40.000 pode atender aos requisitos de troca de ar do LEED para um escritório de 4.645 m², enquanto a cobertura equivalente com portáteis exigiria 50 unidades e mão de obra recorrente para trocas de filtro. A aquisição da FläktGroup pela Samsung em 2025 estende seu alcance em HVAC para módulos de purificação voltados a hospitais e aeroportos. Os operadores de data centers adotam sistemas embutidos em duto para manter as partículas em suspensão abaixo de 10 µg/m³, protegendo servidores de alta densidade contra superaquecimento ou curtos-circuitos. As unidades portáteis permanecem dominantes em hotelaria e habitação multifamiliar, onde o controle específico por cômodo e a estética superam as consolidações operacionais.

A penetração regional de HVAC molda essas tendências: América do Norte e Europa, com cerca de 85% de adoção de HVAC central em edifícios comerciais, migram naturalmente para soluções embutidas em duto. Em contraste, o estoque de edifícios heterogêneo da Ásia-Pacífico sustenta a demanda por portáteis, embora novos escritórios de Classe A em Pequim, Seul e Singapura sejam cada vez mais projetados com espaço de plenum de filtração integrado. Os fornecedores que podem oferecer tanto unidades portáteis quanto embutidas em duto estão posicionados para atender ao ciclo de vida completo do projeto, desde substituições de manutenção corretiva até especificações arquitetônicas em novos empreendimentos.

Por Conectividade: Purificadores com IoT Comandam Prêmio, mas Enfrentam Obstáculos de Interoperabilidade

Os modelos inteligentes representaram apenas 14,2% das remessas em 2025, mas estão em uma trajetória de CAGR de 11,2% à medida que se integram a plataformas mais amplas de automação residencial. Painéis de partículas em tempo real, análises de vida útil do filtro e acionamentos por assistente de voz justificam um acréscimo de USD 100 a USD 200, com os primeiros adotantes concentrados na América do Norte e na Europa Ocidental. O Mi Air Purifier 4 Pro da Xiaomi, com preço de RMB 1.499, conquistou 18% do segmento inteligente da China ao incluir compatibilidade com Wi-Fi e Matter sem desvio de preço premium. O rótulo de energia europeu agora exige a divulgação de kWh por metro cúbico, pressionando os fabricantes a incorporar sensores de ocupação e poluentes que modulam a velocidade do ventilador, reduzindo o consumo de eletricidade em até 30%.

A interoperabilidade, no entanto, permanece um ponto de estrangulamento. Um estudo da Associação de Tecnologia do Consumidor de 2025 mostrou que 38% dos proprietários relataram problemas de configuração ou estabilidade, reduzindo a intenção de recompra. Os dispositivos analógicos persistem na ASEAN e na América Latina, onde a penetração de smartphones é menor e os consumidores priorizam o custo inicial em detrimento da profundidade de recursos. O mercado de purificadores de ar provavelmente se bifurcará: as marcas premium ampliarão os ecossistemas de IoT, enquanto os players de baixo custo aprimorarão as unidades analógicas com boa relação custo-benefício.

Por Usuário Final: Segmentos Comerciais Superam o Residencial com Ventos Favoráveis de ESG e Regulatórios

Os compradores residenciais detinham 61,7% do tamanho do mercado de purificadores de ar em 2025, mas a demanda comercial em hotelaria, saúde, educação e escritórios corporativos está crescendo a um CAGR de 9,7%. A Marriott pretende reformar 80% de suas propriedades no Oriente Médio até 2027 para atender aos requisitos do LEED e do turismo de Dubai. Os hospitais dos EUA seguem as diretrizes do Centro de Controle e Prevenção de Doenças que exigem 12 trocas de ar por hora em quartos de isolamento, impulsionando as atualizações de HEPA. As escolas públicas indianas aproveitam os subsídios do Plano Nacional de Ar Limpo, embora as lacunas de financiamento para substituição de filtros ameacem a eficácia a longo prazo. Os nichos industriais, fábricas de semicondutores, plantas de processamento de alimentos e data centers oferecem volumes menores, mas preços médios de venda elevados devido ao tempo de atividade de missão crítica. O novo centro de P&D da Daikin desenvolverá pacotes de purificador-HVAC adaptados para data centers de inteligência artificial, onde a contaminação por partículas pode causar paralisações dispendiosas.

A volatilidade sazonal afeta as vendas residenciais durante as temporadas de incêndios florestais na Califórnia e na Austrália e durante episódios graves de poluição em Delhi e Pequim. Por outro lado, os contratos comerciais são de prazo mais longo, frequentemente acordos de serviço de três a cinco anos que incluem consumíveis e monitoramento remoto, suavizando os fluxos de receita para os fornecedores.

Análise Geográfica

A Ásia-Pacífico gerou 42,9% da receita de 2025 do mercado de purificadores de ar e crescerá a um CAGR de 8,5% até 2031, sustentada pelos níveis urbanos de MP2,5, pelos investimentos agressivos em semicondutores e pelos programas governamentais de ar limpo. O ministério do meio ambiente da China relatou 38 cidades em não conformidade em 2024, sustentando a demanda doméstica estável. A fábrica de Wuhan da Xiaomi adiciona 7 milhões de unidades de produção anual, reforçando as vantagens de custo local. As diretrizes atualizadas de qualidade do ar interno para cuidados infantis do Japão promovem instalações HEPA, criando ciclos de substituição constantes.

A América do Norte, embora menor em volume de unidades, exibe a aceleração mais rápida orientada por políticas, à medida que os fundos do LEED v4.1, da ASHRAE 62.1 e da Lei CHIPS convergem. As fábricas de semicondutores em construção no Arizona, Texas e Ohio exigem infraestrutura HEPA/ULPA, gerando pedidos B2B significativos. A taxa de adoção do LEED de 68% do Canadá para novas construções sublinha o alinhamento continental com os padrões de qualidade do ar interno.

A próxima revisão da Diretiva de Desempenho Energético dos Edifícios da Europa formalizará as métricas de qualidade do ar interno até 2027, impulsionando a adoção na Alemanha, França e países nórdicos. O Oriente Médio aproveita as reformas de hotelaria no âmbito dos compromissos climáticos sauditas e emiradenses, produzindo crescimento de dois dígitos, embora a partir de uma base pequena. A América do Sul fica para trás, pois a volatilidade econômica e os marcos regulatórios limitados dificultam a adoção generalizada, embora a poluição em São Paulo e Buenos Aires impulsione vendas residenciais incrementais.

Panorama regulatório

A conformidade em relação à eficiência energética e às alegações de produtos está se tornando mais rigorosa em torno do desempenho mensurável de purificação do ar e da segurança contra ozônio. Na América do Norte, o ENERGY STAR Room Air Cleaners Version 3.0 direcionou os programas para as métricas de Taxa de Entrega de Ar Limpo (CADR) de PM2.5 e Fator de Energia Integrado (IEF) (em vigor a partir de outubro de 2025). O DOE dos EUA também estabeleceu padrões de conservação de energia de Nível 2 com data de conformidade em dezembro de 2025 para purificadores de ar convencionais, além de ter publicado, em maio de 2025, uma proposta para retirar a determinação de que purificadores de ar portáteis são produtos cobertos pela EPCA, criando incerteza de design e rotulagem para alguns SKUs, dependendo do escopo final. A certificação do California Air Resources Board (CARB) continua a restringir designs centrados em ionização por meio de limites de emissão de ozônio, moldando a arquitetura dos produtos e as escolhas de comercialização.

O Canadá está avançando em direção a exigências harmonizadas com os Estados Unidos. Em junho de 2026, o Governo do Canadá publicou uma proposta de Emenda 19 aos Energy Efficiency Regulations, 2016, para adotar as abordagens de teste e eficiência do DOE dos EUA e introduzir exigências de rotulagem EnerGuide para purificadores de ar. Embora isso possa reduzir barreiras técnicas para linhas de produtos transfronteiriças, também aumenta a carga de conformidade para fornecedores que ainda não estão alinhados aos métodos do DOE. Separadamente, a comprovação de alegações está atraindo mais atenção regulatória: sob a supervisão da EPA dos EUA, dispositivos que fazem alegações antimicrobianas ou de purificação do ar podem se enquadrar nas disposições sobre dispositivos pesticidas da FIFRA, levando as marcas a adotarem linguagem mais rigorosa, marketing apoiado em testes e práticas de verificação por terceiros.

Cenário Competitivo

Os cinco principais fornecedores, Daikin, Sharp, Dyson, Philips e LG, controlam aproximadamente 35%-40% das remessas globais, colocando o mercado de purificadores de ar em um estado moderadamente fragmentado. A diferenciação tecnológica e a liderança em custos formam dois eixos competitivos. Os incumbentes apostam em módulos proprietários (ionizador Plasmacluster da Sharp, nanoe X da Panasonic e plasma Streamer da Daikin) para justificar prêmios de preço, enquanto desafiantes como a Xiaomi implantam fábricas verticalmente integradas para oferecer unidades equipadas com IoT a preços 40%-50% mais baixos.

A aquisição da FläktGroup pela Samsung por EUR 1,5 bilhão em 2025 marca uma mudança em direção a plataformas integradas de HVAC e purificação voltadas para hospitais, aeroportos e campi corporativos. O laboratório de P&D da Daikin, no valor de USD 163 milhões, se concentrará em aplicações para data centers e salas limpas, visando nichos industriais de alta margem. Disruptores menores, como Airdog e Medify Air, introduzem filtros laváveis e consumíveis por assinatura, atraindo consumidores da ASEAN sensíveis ao custo.

A intensidade de inovação é evidente: a Dyson registrou 127 patentes de purificação em 2024-2025 cobrindo detecção e destruição catalítica de formaldeído. O fluxo de ar em vórtice da LG aumentou o CADR em 47%, destacando os avanços aerodinâmicos. A pressão regulatória em torno das emissões de ozônio força os portfólios com forte presença de ionizadores a se redesenharem, vantajando temporariamente os concorrentes focados em HEPA. A falta de protocolos unificados de CADR permanece um risco estratégico, abrindo a porta para que marcas em conformidade com padrões se diferenciem por meio de dados de desempenho certificados.

Líderes do Setor de Purificadores de Ar

Daikin Industries Ltd

Dyson Ltd

Sharp Corporation

Koninklijke Philips N.V.

LG Electronics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade importante está na sobreposição entre exigências mensuráveis de qualidade do ar interno em edifícios, divulgação de eficiência energética e métodos de teste de terceiros que abordam o ceticismo dos compradores quanto às alegações de desempenho. Padrões usados por operadores de edifícios e especificadores, incluindo o ASHRAE Standard 241 (controle de aerossóis infecciosos), juntamente com métodos de teste como o ANSI/ASHRAE Standard 185.3-2024 para dispositivos comerciais e industriais de purificação de ar em ambientes internos, deslocam a aquisição para métricas de fluxo de ar limpo em vez de amplas declarações de marketing. Isso cria espaço em branco para fabricantes que possam combinar desempenho certificado (CADR de PM2.5, energia por ar limpo entregue e designs seguros em relação ao ozônio) com monitoramento e controles que se integram a sistemas de gestão de edifícios inteligentes e ecossistemas de casas conectadas.

Materiais e sustentabilidade também estão se tornando diferenciais, particularmente onde o custo de substituição de filtros e o descarte de resíduos ao final da vida útil restringem a adoção em partes do mercado. Em 2026, diversas divulgações de pesquisa apontaram para caminhos de filtragem biodegradáveis e de menor resistência, incluindo membranas de fibra transescala biodegradáveis para remoção de PM0.3, publicadas na Nature Communications, e pesquisas sobre filtros de nanofibras eletrofiadas na Fibers and Polymers. No lado da comercialização, a Blueair apresentou seu filtro Wool EcoLast em julho de 2026, sinalizando desenvolvimento ativo em torno de materiais de filtragem mais sustentáveis. Essa direção está alinhada com regimes mais rígidos de eficiência e rotulagem (ENERGY STAR/DOE e a proposta de rotulagem EnerGuide canadense) e com a pressão regulatória contínua que já está deslocando portfólios de abordagens de ionização emissoras de ozônio.

Desenvolvimentos recentes do setor

- Abril de 2026: A LG Electronics anunciou a nova série LG PuriCare 2026 em Hong Kong, adicionando formatos multifuncionais como a AeroSpeaker Air Purifying Table, além de modelos compactos. A linha mais ampla expande os casos de uso de purificadores além das caixas independentes e apoia um posicionamento premium por meio de produtos com design diferenciado e eficientes em espaço.

- Outubro de 2025: A versão 3.0 do ENERGY STAR para purificadores de ar residenciais entrou em vigor, deslocando a ênfase de desempenho para as métricas de CADR de PM2.5 e Fator de Energia Integrado. A atualização eleva o padrão para divulgações de eficiência e desempenho de ar limpo apoiadas em testes, influenciando prioridades de design de produtos e o merchandising no varejo.

- Setembro de 2024: A Wind Point Partners concluiu a aquisição da Clean Solutions Group, evidenciando o interesse de private equity em plataformas ambientais internas e relacionadas à limpeza. A consolidação pode ampliar o alcance de distribuição e expandir as capacidades de serviço para ofertas de tratamento de ar vendidas a contas comerciais e institucionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita obtida com a venda de novas unidades de purificadores de ar elétricos que purificam o ar interno removendo partículas, gases e contaminantes biológicos por meio de métodos de purificação mecânicos, eletrostáticos ou similares, em uso residencial, comercial e industrial leve.

Exclusões de escopo: excluímos filtros de reposição e consumíveis vendidos separadamente, purificadores de cabine automotivos e dispositivos passivos que não funcionam como unidades de purificação de ar motorizadas.

Visão geral da segmentação

- Por Tecnologia de Filtração

- HEPA

- Carvão Ativado

- Precipitadores Iônicos/Eletrostáticos

- UV-C e Oxidação Fotocatalítica

- Sistemas Híbridos e Multietapas

- Por Tipo

- Independente/Portátil

- Embutido em Duto/HVAC Central

- Por Conectividade

- Não Inteligente (Manual/Analógico)

- Inteligente/Habilitado para IoT (Controlado por Aplicativo e Voz)

- Por Usuário Final

- Residencial

- Comercial (Hotelaria e Lazer, Instalações de Saúde e Clínicas, Instituições de Ensino e Escritórios Corporativos e Varejo)

- Industrial (Fabricação e Armazenagem, Processamento de Alimentos e Bebidas, Farmacêuticos e Salas Limpas e Data Centers e Salas de Servidores)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer o contexto de demanda e ancorar o modelo com sinais públicos que são atualizados regularmente. Referenciamos fontes como a Agência de Proteção Ambiental dos EUA para orientações sobre qualidade do ar interno, a Organização Mundial da Saúde para vínculos com a qualidade do ar ambiente e o Banco Mundial para indicadores de urbanização e renda que influenciam a adoção. Quando disponíveis, também recorremos a institutos nacionais de estatística para bases de referência em nível de país, estatísticas alfandegárias e comerciais para fluxos de equipamentos de tratamento de ar, e estudos revisados por pares sobre exposição a PM interno e prevalência de alergias ou asma.

No lado da oferta e da precificação, revisamos relatórios anuais de empresas, apresentações a investidores e fichas de especificação de produtos para entender a combinação de recursos e os pontos de preço típicos entre tamanhos de ambientes. Assinaturas pagas selecionadas foram usadas apenas para agilizar a triagem financeira de empresas, buscas de patentes sobre tecnologias de filtragem e verificações de importação-exportação em nível de embarque, quando dados comerciais eram necessários para triangulação. Esses exemplos não são exaustivos, e outras fontes públicas também foram consultadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar qual parcela de residências e sites comerciais está adquirindo ativamente unidades, e como essa combinação muda conforme o clima, episódios de poluição e sazonalidade de alergias. Conversamos com um leque de fabricantes, parceiros de canal e partes interessadas em aquisição ou instalações nas principais regiões, e depois usamos o feedback para ajustar as premissas sobre níveis de preço, ciclos de substituição de dispositivos e a participação de instalações portáteis versus embutidas em dutos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 18% | APAC: 42% |

| Nível intermediário: 49% | Líderes funcionais/de unidade: 39% | EMEA: 37% |

| Participantes menores: 19% | Gerentes: 43% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção de pool de demanda top-down, na qual indicadores de população, formação de domicílios, estoque de moradias urbanas e espaço comercial construído são convertidos em uma base realista de locais que podem usar purificadores de ar. Essa base potencial é então filtrada por taxas de adoção ajustadas pela conscientização sobre qualidade do ar interno, padrões de poluição por partículas, sinais de saúde respiratória e alérgica, e a mudança observada em direção a unidades com CADR mais alto para ambientes maiores.

Para manter os totais práticos, os resultados foram verificados com aproximações bottom-up seletivas, incluindo preços médios de venda amostrados por faixa de capacidade, verificações de canais de varejo e online, e feedback de fornecedores e distribuidores sobre tendências de embarque. Quando um país tem indicadores diretos limitados, mercados-proxy próximos com níveis de renda e perfis de poluição semelhantes foram usados primeiro, e os valores finais foram então corrigidos por meio de verificações de realidade orientadas por entrevistas. Para a previsão, contamos principalmente com análise de cenários guiada por opiniões de especialistas sobre regulação, picos de demanda impulsionados pela sazonalidade e a compressão de preços esperada com a padronização de recursos, convertendo então esses cenários em trajetórias anuais.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas passagens, nas quais os resultados do modelo são comparados a sinais independentes, como tendências de importação de equipamentos de purificação de ar, momentum das categorias de varejo e indicadores macroeconômicos em nível de país que influenciam a compra discricionária de eletrodomésticos. Outliers são sinalizados e as premissas são revisitadas, após o que ligações de acompanhamento são acionadas quando o feedback sobre precificação ou adoção é inconsistente entre os grupos de respondentes. Antes da aprovação final, outro analista revisa a lógica, os cálculos e as movimentações ano a ano, de modo que qualquer variação seja explicada em termos claros.

O relatório é atualizado anualmente, e atualizações intermediárias são realizadas quando há eventos relevantes, como novas regras sobre qualidade do ar interno, grandes mudanças de produto ou alterações sustentadas nos custos de matéria-prima e logística que afetam os preços finais. Imediatamente antes da entrega, fazemos uma última rodada de atualização para garantir que os lançamentos públicos mais recentes e os dados de entrevistas estejam refletidos.

Comparação do Tamanho do Mercado de Purificadores de Ar da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para purificadores de ar podem parecer próximos à primeira vista, mas ainda apresentam dispersão porque cada publicador faz escolhas diferentes sobre o que contar, em qual ano se ancorar e como tratar mudanças de preço e de mix entre países. As diferenças se tornam mais visíveis quando unidades portáteis, sistemas embutidos em dutos e produtos de tratamento de ar adjacentes são tratados de forma inconsistente.

A principal lacuna vem de se filtros de reposição, receitas de serviços adicionais e produtos de purificação de ar não motorizados são incluídos, e depois de quão rápido se assume que os preços caem para modelos liderados por HEPA à medida que recursos inteligentes se tornam comuns. Algumas estimativas também dependem fortemente de um único canal de vendas ou de um curto período de demanda elevada, o que pode inflar o ano-base. Para a Mordor Intelligence, apenas novas unidades de purificadores motorizados são contadas pelo preço final faturado ao primeiro usuário final, e consumíveis e dispositivos passivos são deixados de fora, para que o pool de demanda permaneça vinculado a compras de equipamentos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 18,5 bilhões de USD (2025) | |

| Consultoria Global A | 18,09 bilhões de USD (2025) | Usa um conjunto de segmentação mais amplo, no qual o intervalo de cobertura e as premissas de canal de vendas podem alterar os totais, e a abordagem pode captar um conjunto mais amplo de receitas de tratamento de ar, dependendo do mapeamento de categorias entre regiões. |

| Editora do Setor B | 18,1 bilhões de USD (2025) | Apresenta uma estimativa para 2025 com detalhes visíveis limitados sobre exclusões e o momento cambial, de modo que a receita exclusivamente de dispositivos e os fluxos adicionais podem estar misturados, e a progressão de preço e mix de recursos pode ser aplicada de forma mais uniforme entre países. |

No geral, a dispersão não é causada tanto por erros de cálculo, mas por escolhas de escopo e precificação que alteram a base de receita contabilizada. Ao manter a definição de unidade consistente entre regiões e validar a lógica de adoção e ASP com dados de campo, nossa estimativa permanece rastreável a fatores de demanda claros e verificações repetíveis.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado global de purificadores de ar até 2031?

Prevê-se que alcance USD 29,05 bilhões até 2031, avançando a um CAGR de 7,71% de 2026 a 2031.

Qual tecnologia de filtração lidera as vendas atuais?

O meio HEPA lidera com 68,1% da receita de 2025, graças à eficiência de captura de partículas de 99,97%.

Por que os sistemas embutidos em duto estão crescendo mais rapidamente do que as unidades portáteis?

Os edifícios comerciais optam por reformas HEPA centralizadas para atender aos padrões LEED v4.1 e ASHRAE 62.1, proporcionando conformidade para toda a edificação com menor custo de ciclo de vida.

Qual região detém a maior participação de receita?

A Ásia-Pacífico comandou 42,9% do faturamento de 2025 com base na poluição crônica de MP2,5 e na robusta fabricação de eletrônicos.

Qual tendência regulatória mais influencia a demanda na América do Norte?

O requisito do LEED v4.1 para filtração MERV 13 ou superior e monitoramento em tempo real de MP2,5 está impulsionando reformas generalizadas em escritórios e edifícios públicos.

Página atualizada pela última vez em: