Tamanho e Participação do Mercado de Switchgear Montado em Base

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

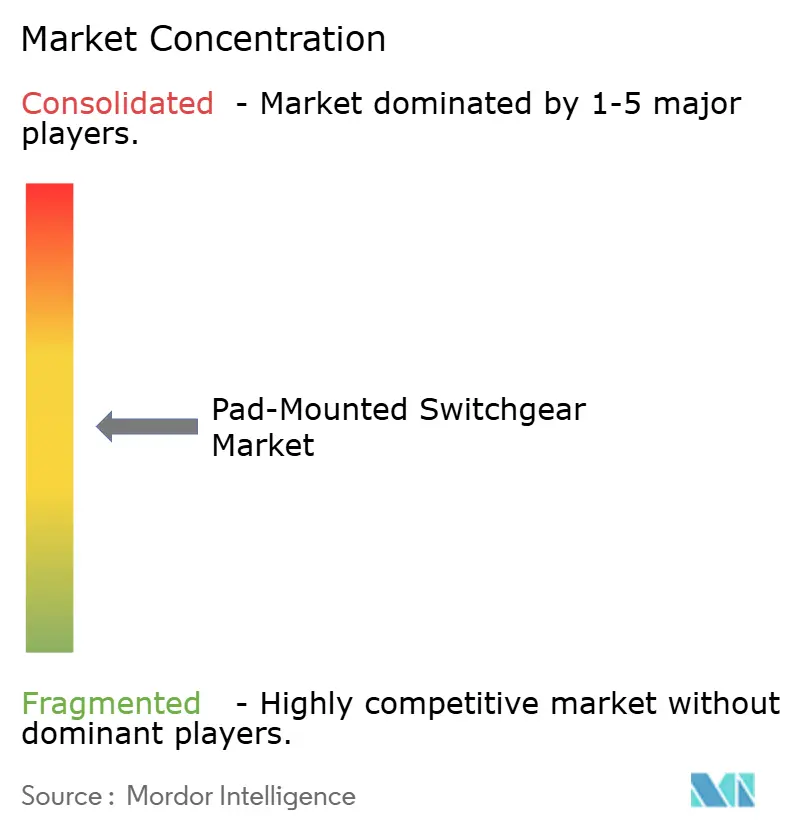

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Switchgear Montado em Base pela Mordor Intelligence

O Mercado de Switchgear Montado em Base foi avaliado em USD 7,10 bilhões em 2025 e estima-se que cresça de USD 7,51 bilhões em 2026 para atingir USD 9,89 bilhões até 2031, a uma CAGR de 5,67% durante o período de previsão (2026-2031).

A expansão crescente de redes subterrâneas, as proibições de equipamentos preenchidos com SF₆ e a rápida construção de centros de dados sustentam essa expansão. Os programas de mitigação de incêndios florestais de concessionárias, as interconexões de energia renovável e os projetos urbanos com restrições de espaço estimulam ainda mais a demanda pelo mercado de switchgear montado em base, enquanto os picos nos prazos de entrega de componentes e os elevados custos de capital permanecem como obstáculos de curto prazo. A América do Norte lidera em receita atual graças aos mandatos de fortalecimento da rede elétrica, enquanto a região Ásia-Pacífico registra o crescimento mais rápido à medida que os governos investem somas recordes em expansões de transmissão e distribuição. No âmbito tecnológico, a adoção de switchgear de dielétrico sólido acelera à medida que os operadores buscam desempenho sem SF₆ com menores requisitos de manutenção. As estratégias competitivas centram-se na integração vertical, expansões de capacidade e aquisições que asseguram posições pioneiras no emergente mercado sem SF₆.

Principais Conclusões do Relatório

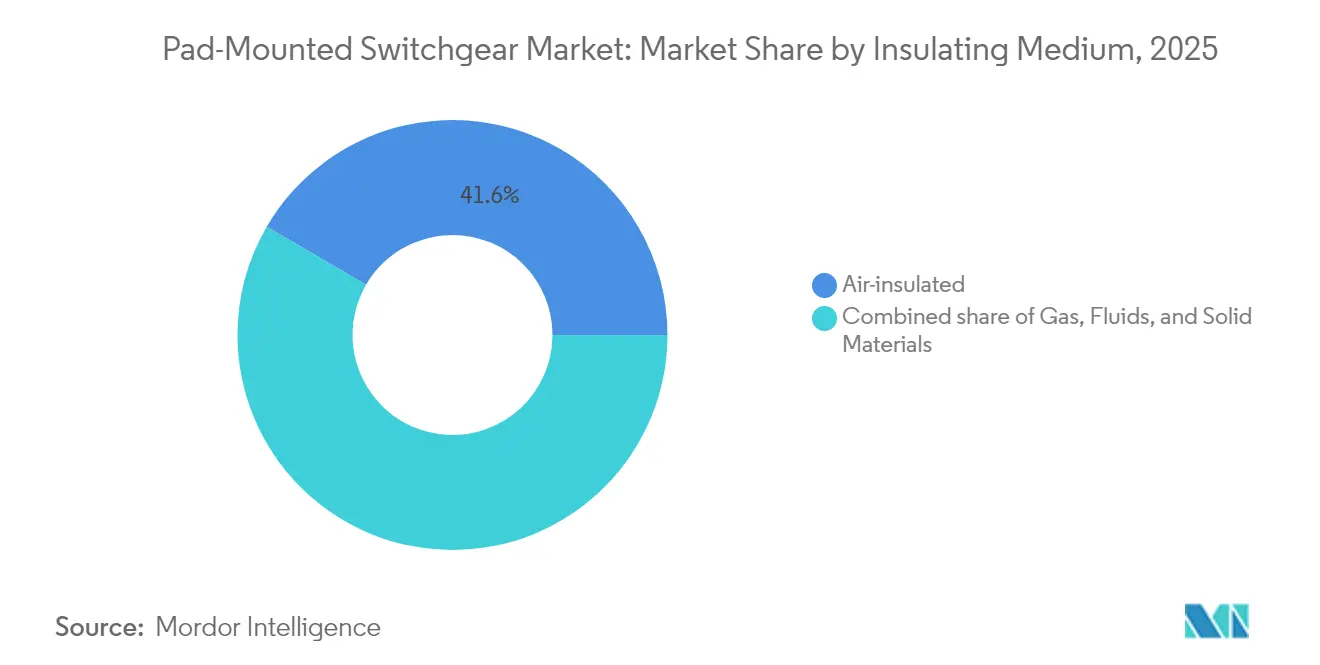

- Por meio isolante, espera-se que o switchgear isolado a ar lidere com uma participação de receita de 41,60% em 2025; as soluções de dielétrico sólido estão projetadas para expandir a uma CAGR de 7,68% até 2031.

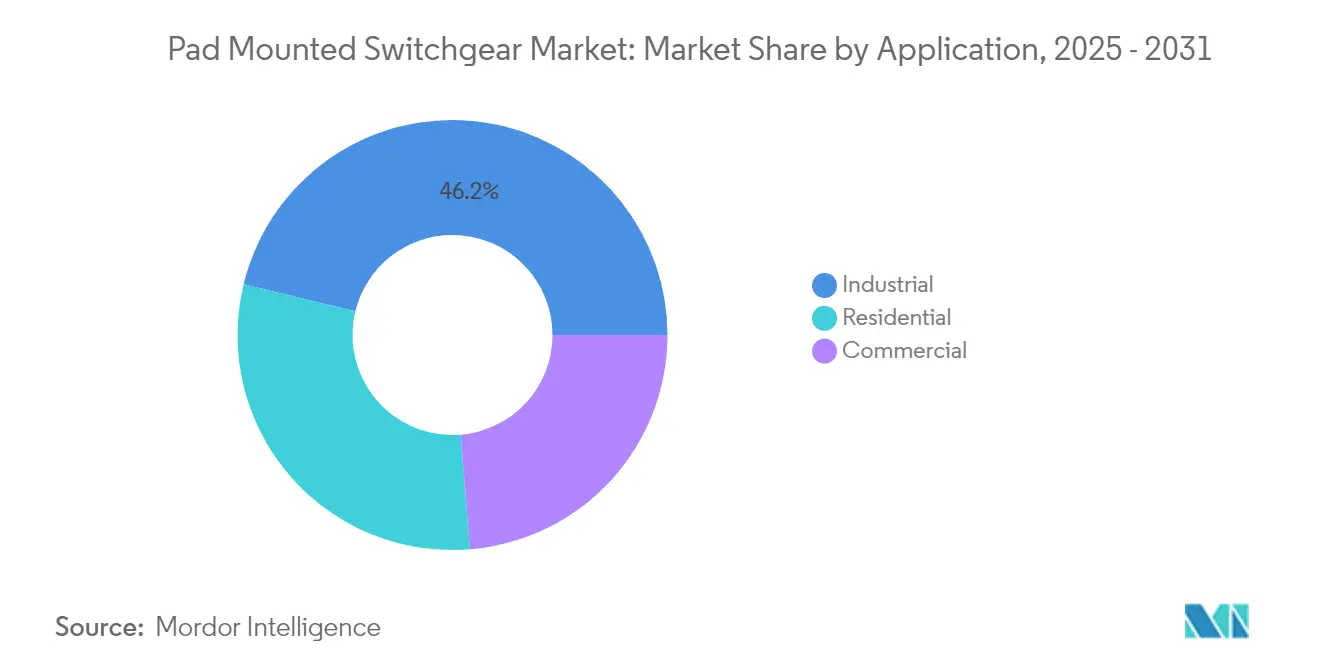

- Por aplicação, as instalações industriais detinham 46,20% da participação do mercado de switchgear montado em base em 2025; as instalações comerciais estão previstas para crescer a uma CAGR de 7,39% até 2031.

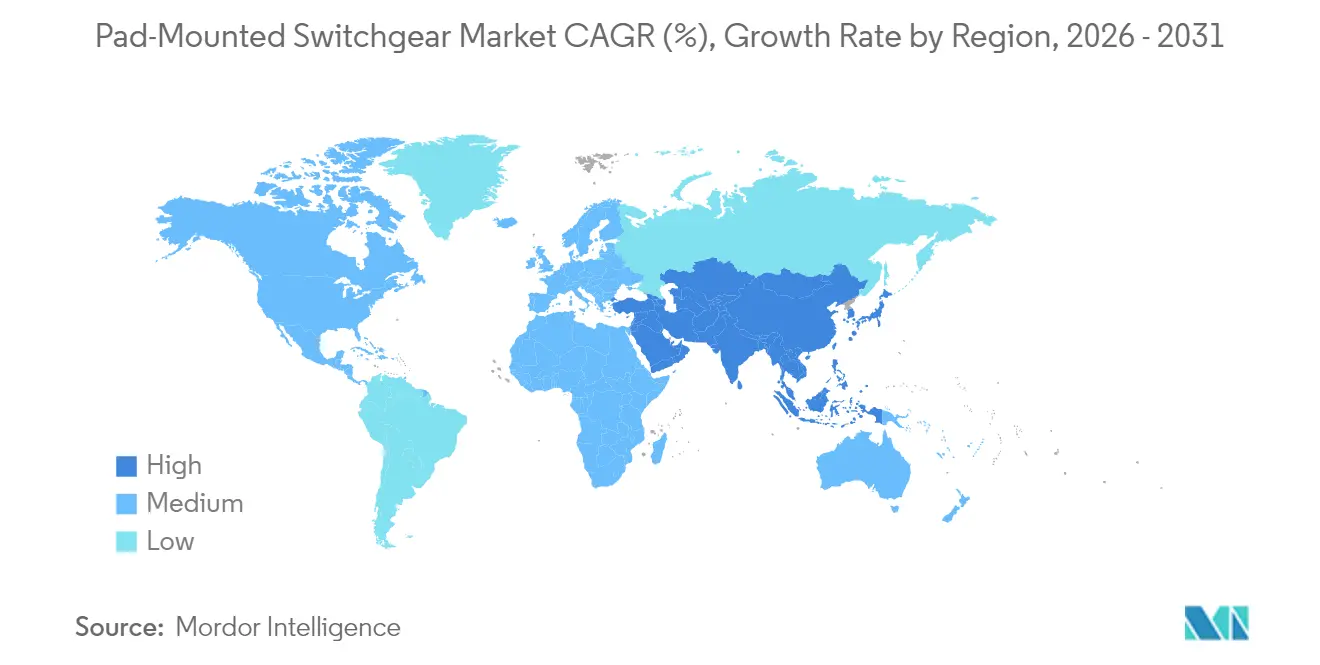

- Por geografia, a América do Norte representou uma participação de 36,10% do tamanho do mercado de switchgear montado em base em 2025, e a região Ásia-Pacífico está projetada para avançar a uma CAGR de 7,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Switchgear Montado em Base

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subterranização para modernização da rede elétrica | +1.8% | América do Norte e UE, com repercussão para a APAC | Médio prazo (2-4 anos) |

| Mudança tecnológica para soluções sem SF₆ | +1.2% | Global, com adoção antecipada na UE e na Califórnia | Curto prazo (≤ 2 anos) |

| Interconexões de energia renovável e recursos energéticos distribuídos | +1.0% | Núcleo APAC, expandindo-se para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Restrições de espaço urbano | +0.8% | Centros urbanos globais, concentrados nas megacidades da APAC | Médio prazo (2-4 anos) |

| Construção de microrredes | +0.6% | Setores industrial e comercial da América do Norte e UE | Médio prazo (2-4 anos) |

| Demanda de centros de dados de hiperescala | +0.5% | América do Norte, UE e mercados selecionados da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Subterranização para modernização da rede elétrica

A distribuição subterrânea agora comanda um capex substancial das concessionárias, pois os sistemas aéreos têm dificuldade em resistir a eventos climáticos extremos. O Departamento de Energia dos Estados Unidos alocou USD 34 milhões ao programa GOPHURRS, sinalizando o endosso federal da distribuição subterrânea que reduz as interrupções relacionadas a tempestades.[1]Departamento de Energia dos EUA, "GOPHURRS Program Awards", energy.gov Os custos de linhas subterrâneas variam de USD 1,1 milhão a USD 62 milhões por quilômetro, criando um mercado endereçável substancial para switchgear montado em base. A participação de linhas subterrâneas nos Estados Unidos aumentou de 18% em 2009 para aproximadamente 20% em 2023, e a Pacific Gas & Electric planeja enterrar 10.000 milhas de circuitos, cada milha exigindo vários equipamentos montados em base para seccionamento e proteção.[2]Equipe do IEEE Spectrum, "PG&E Commits to Undergrounding", spectrum.ieee.org Esses projetos se traduzem em pipelines de aquisição de vários anos que isolam o mercado de switchgear montado em base das quedas cíclicas.

Mudança tecnológica para soluções sem SF₆

A política climática agora proíbe o SF₆ em novos equipamentos de média tensão em toda a UE a partir de janeiro de 2026 e em toda a Califórnia até 2033.[3]Parlamento Europeu e Conselho, "Regulation (EU) 2024/789 on SF₆-free Switchgear", europa.eu Como o SF₆ tem um potencial de aquecimento 25.200 vezes maior que o CO₂, as concessionárias devem mudar rapidamente para isolamento a vácuo, ar limpo ou fluoronitrilo, que reduz as emissões em até 99%.[4]GE Vernova, "GRiDEA Portfolio Cuts CO₂e 99%," ge.com Os fabricantes que comercializam bases sem SF₆ conquistam contratos de substituição antecipados e obtêm margens premium, enquanto os retardatários enfrentam portfólios encalhados. A Hitachi Energy entregou o primeiro switchgear isolado a gás de 550 kV sem SF₆ do mundo em maio de 2025, comprovando a escalabilidade das tecnologias alternativas. Os primeiros adotantes na Europa e na Califórnia encurtam os ciclos de teste, acelerando a difusão global e impulsionando o mercado de switchgear montado em base.

Interconexões de energia renovável e recursos energéticos distribuídos

Somente a região Ásia-Pacífico representa USD 1,1 trilhão em oportunidades na cadeia de fornecimento de energias renováveis até 2050, e 60-75% dos custos de cada projeto recaem sobre itens de sistema de equilíbrio, como switchgear. Os fluxos de energia bidirecionais provenientes de painéis solares em telhados, baterias e veículos elétricos exigem switchgear equipado com dispositivos eletrônicos inteligentes e proteção adaptativa. As unidades montadas em base com recursos de controle remoto e automação agora estão posicionadas nas extremidades dos alimentadores, permitindo o isolamento de microrredes e a regulação de tensão sem exigir intervenção na subestação. À medida que a penetração de energias renováveis aumenta, as concessionárias implantam mais pontos de seccionamento para gerenciar correntes de falha, aumentando diretamente a demanda no mercado de switchgear montado em base.

Restrições de espaço urbano

As megacidades buscam redes compactas e visualmente discretas à medida que os prêmios de imóveis na superfície disparam. O switchgear montado em base opera subterraneamente ou em invólucros embutidos no nível do solo, liberando calçadas e satisfazendo os códigos estéticos. O formato também permite a colocalização com dutos de água, gás e telecomunicações, otimizando o uso de valas em corredores densos. As áreas metropolitanas da Ásia-Pacífico adicionam milhares de quilômetros de alimentadores subterrâneos anualmente, e o zoneamento local agora proíbe novos corredores aéreos em muitos distritos comerciais centrais. Essas regras de planejamento reforçam a expansão constante do mercado de switchgear montado em base em cidades de Tóquio a Jacarta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de capital | -1.50% | Global, agudo em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Picos nos prazos de entrega de componentes de média tensão | -1.00% | Global, mais visível na América do Norte e UE | Médio prazo (2-4 anos) |

| Preocupações de segurança com eco-fluidos | -0.60% | UE e América do Norte | Curto prazo (≤ 2 anos) |

| Lacuna de qualificação para operação e manutenção de dielétrico sólido | -0.40% | Global, mais acentuada em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados custos de capital

Os alimentadores subterrâneos podem custar de 3,5 a 8 vezes mais do que seus equivalentes aéreos, pressionando os orçamentos das concessionárias e gerando oposição pública aos aumentos de tarifas. Em Ontário, os desenvolvedores pagam até USD 12.400 por residência totalmente elétrica para conexões de distribuição, uma despesa que desestimula a adoção em novos empreendimentos. As concessionárias municipais com bases tarifárias pequenas frequentemente adiam a subterranização, postergando as compras de switchgear montado em base. Consequentemente, o mercado de switchgear montado em base enfrenta lacunas de adoção em regiões de menor renda até que os mecanismos de compartilhamento de custos se consolidem.

Picos nos prazos de entrega de componentes de média tensão

As entregas de componentes de média tensão agora excedem 92 semanas, forçando as concessionárias a superespecificar e sobrepedir equipamentos para evitar atrasos. A exigência de classificações superdimensionadas infla os orçamentos dos projetos e reduz a eficiência da rede. O Conselho Nacional de Infraestrutura dos Estados Unidos defende uma "reserva virtual de transformadores", ressaltando o risco sistêmico representado pelas restrições de fornecimento. Os gargalos persistentes pressionam as perspectivas do mercado de switchgear montado em base, apesar das carteiras de pedidos robustas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Meio Isolante: Dielétrico Sólido Emerge como Líder de Crescimento

O switchgear isolado a ar reteve 41,60% do tamanho do mercado de switchgear montado em base em 2025, graças às cadeias de fornecimento estabelecidas e às vantagens de custo. As variantes de dielétrico sólido, no entanto, estão previstas para progredir a uma CAGR de 7,68% até 2031, à medida que as proibições de SF₆ impulsionam as conversões tecnológicas. As unidades isoladas a gás ocupam um meio-termo, beneficiando-se da instalação rápida, mas enfrentando escrutínio ambiental. Os modelos isolados a fluido - utilizando ésteres sintéticos ou óleos naturais - atendem a aplicações de nicho com segurança contra incêndio em cidades densas.

As plataformas de dielétrico sólido eliminam as preocupações com vazamento de gás e reduzem a manutenção de rotina, tornando-as atraentes para concessionárias que estão convertendo grandes seções de alimentadores para uso subterrâneo. Os operadores relatam uma eliminação de falhas mais segura e menores custos de ciclo de vida em comparação com as unidades de gás legadas. À medida que os prazos do SF₆ se aproximam, as iniciativas de treinamento se intensificam para equipar os técnicos com novos protocolos de diagnóstico. O switchgear isolado a gás compacto continua atraente onde os preços do terreno justificam áreas reduzidas, reduzindo a área do local em até 75% e encurtando os cronogramas dos projetos em 45%. No geral, a crescente necessidade de conformidade ambiental impulsiona a tecnologia de dielétrico sólido para a vanguarda do mercado de switchgear montado em base.

Por Aplicação: Setor Comercial Impulsiona a Aceleração do Crescimento

As plantas industriais dominaram o mercado de switchgear montado em base com uma participação de mercado de 46,20% em 2025, pois os locais petroquímicos, de mineração e de manufatura pesada exigem chaveamento robusto e de alta corrente. A demanda de centros de dados e edifícios comerciais é a de crescimento mais rápido, avançando a uma CAGR de 7,39% impulsionada pela construção de campi de hiperescala. A demanda de energia dos centros de dados nos Estados Unidos pode atingir 12% da geração nacional até 2030, e os principais operadores garantem fornecimentos dedicados de energia nuclear e renovável para atender às cargas contínuas.

Cada campus de hiperescala integra dezenas de conjuntos de switchgear montado em base para redundância de alimentador duplo e seccionamento entre salas de energia. Fornecedores como a Siemens assinaram acordos de módulos pré-montados em 2024 com a Compass Datacenters, nos quais o switchgear e os transformadores chegam pré-integrados para reduzir o trabalho no local. A eletrificação residencial, estimulada pelo fundo de reembolso de USD 8,8 bilhões da Lei de Redução da Inflação, abre uma nova fronteira. Os carregadores de veículos elétricos e bombas de calor reduzem as cargas no nível da rua, levando os operadores de distribuição a implantar redes de distribuição residencial subterrânea equipadas com bases compactas. Esses desenvolvimentos consolidam as perspectivas de longo prazo em todas as classes de aplicação no mercado de switchgear montado em base.

Análise Geográfica

A América do Norte comanda a maior participação de receita, com 36,10% em 2025, impulsionada por extensos programas de fortalecimento da rede elétrica e mandatos de mitigação de incêndios florestais. O plano de subterranização de 10.000 milhas da Pacific Gas & Electric, aliado às concessões GOPHURRS do Departamento de Energia dos Estados Unidos, sustenta gastos anuais elevados em equipamentos. Somente os Estados Unidos estão projetados para apresentar uma CAGR de 10,5% para switchgear de média tensão até 2030, resultando em mais de USD 2 bilhões em adições ao tamanho do mercado de switchgear montado em base. O Canadá estima USD 1,4 trilhão em investimentos em eletricidade até 2050, com metade reservada para transmissão e distribuição (T&D), sinalizando gastos robustos a médio prazo.

A Ásia-Pacífico registra o avanço mais rápido, postando uma CAGR de 7,08% de 2026 a 2031. A Índia planeja INR 9,1 lakh crore (USD 109 bilhões) para transmissão e distribuição até 2032, uma cifra que incorpora significativa implantação de alimentadores subterrâneos. A China lidera na ampliação tecnológica, conforme evidenciado pela implantação inédita do switchgear isolado a gás de 550 kV sem SF₆ da State Grid, sublinhando sua liderança regional na adoção de isolamento alternativo. O Japão e a Coreia do Sul utilizam manufatura avançada para exportar unidades de dielétrico sólido para o Sudeste Asiático, onde corredores econômicos, como o Corredor Econômico Oriental na Tailândia, exigem redes subterrâneas resilientes. O mercado de switchgear montado em base, portanto, desfruta de uma ampla demanda na região Ásia-Pacífico, enraizada na integração de energia renovável e na eletrificação urbana.

A Europa experimenta um crescimento constante, porém de regulamentação intensa. A proibição de SF₆ na UE, em vigor a partir de janeiro de 2026, exige amplos orçamentos de retrofit e substituição que favorecem os fabricantes de equipamentos originais domésticos. A estrutura de seis anos sem SF₆ da Noruega com a Siemens sinaliza o crescente apetite por switchgear ecológico no norte da Europa. O Reino Unido, a França e a Alemanha estão espelhando essa tendência, priorizando equipamentos de baixo carbono em seus planos de recuperação pós-Brexit e pós-pandemia. Na América do Sul, os projetos de transmissão para exportações de energia renovável impulsionam a demanda incremental, embora os obstáculos de financiamento modere os volumes. O Oriente Médio & África beneficia-se das agendas de diversificação industrial, mas as lacunas de mão de obra qualificada e os obstáculos de CAPEX retardam o fluxo de projetos. Coletivamente, esses padrões regionais reforçam os benefícios de diversificação para os fornecedores globais do mercado de switchgear montado em base.

Cenário Competitivo

O mercado de switchgear montado em base exibe concentração moderada. As multinacionais, incluindo ABB, Siemens, GE Vernova, Hitachi Energy e Eaton, aproveitam a integração vertical para garantir matérias-primas, projetar plataformas sem SF₆ e manter contratos de serviço ao longo do ciclo de vida. A atividade de aquisições se intensifica: a Siemens absorverá a Trayer Engineering para aprofundar a expertise em bases montadas na América do Norte. A ABB destinou USD 120 milhões em 2025 para fabricação adicional nos Estados Unidos, expandindo os pisos de produção no Tennessee e no Mississippi. Enquanto isso, uma instalação da Elastimold de USD 40 milhões no Novo México dobrará a produção de acessórios para mitigar os choques nos prazos de entrega.

A inovação foca em isolamento alternativo, monitoramento digital e construção modular. O portfólio GRiDEA 2024 da GE Vernova reduz o CO₂e em 99%, alinhando-se com as concessionárias que estabelecem metas de emissões de Escopo 3. A entrega do switchgear de 550 kV sem SF₆ da Hitachi Energy em maio de 2025 demonstra credibilidade de tensão no topo da escala, abrindo caminho para um efeito cascata em unidades de base de 15 a 38 kV. As startups estão aproveitando sensores IoT para detecção de vazamento de SF₆, formando parcerias como Planet2050-MasterGrid que capturam orçamentos de retrofit à medida que a base instalada transita para equipamentos mais ecológicos.

A expansão de capacidade é uma proteção comum contra o risco da cadeia de fornecimento. A Mitsubishi Electric direcionou USD 86 milhões para uma planta de switchgear na Pensilvânia no final de 2024 para localizar a produção para os programas de fortalecimento da rede elétrica dos Estados Unidos. ABB, Siemens e Eaton buscam o fornecimento múltiplo de interruptores a vácuo e módulos de dielétrico sólido para reduzir as exposições aos prazos de entrega de 92 semanas. À medida que a demanda aumenta, as empresas investem no aperfeiçoamento das equipes de campo para manutenção de ativos sem SF₆, fidelizando os clientes em estruturas de serviço de longo prazo que elevam os custos de mudança e aumentam a receita recorrente no mercado de switchgear montado em base.

Líderes do Setor de Switchgear Montado em Base

ABB Ltd

S&C Electric Company

Eaton Corporation PLC

G&W Electric Co

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hitachi Energy entregou o primeiro switchgear isolado a gás de 550 kV sem SF₆ do mundo para a Filial da China Central da State Grid, comprovando a escalabilidade de alta tensão dos projetos ecológicos.

- Abril de 2025: A ABB inaugurou uma planta de USD 40 milhões em Albuquerque para produzir acessórios de cabos Elastimold e indicadores de falha Fisher-Pierce para projetos de subterranização.

- Março de 2025: A ABB anunciou USD 120 milhões para expandir a fabricação de switchgear nos Estados Unidos, adicionando 250 empregos no Tennessee e no Mississippi.

- Janeiro de 2025: O EMCOR Group concordou em adquirir a Miller Electric Company por USD 865 milhões, fortalecendo as capacidades de construção elétrica nos segmentos de centros de dados e saúde.

Escopo do Relatório Global do Mercado de Switchgear Montado em Base

Switchgear é um termo amplo que engloba uma ampla gama de dispositivos de chaveamento que compartilham um propósito comum: controlar, proteger e isolar sistemas elétricos.

O mercado é segmentado por meio isolante, aplicação e geografia. Por meio isolante, o mercado é segmentado em ar, gás, fluidos e materiais sólidos. Por aplicação, o mercado é segmentado em industrial, comercial e residencial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de switchgear montado em base nas principais regiões (Ásia-Pacífico, Europa, América do Norte, América do Sul e Oriente Médio e África). Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD Bilhões).

| Ar |

| Gás (SF₆ / Sem SF₆) |

| Fluidos (E200, FR3) |

| Materiais Sólidos |

| Industrial |

| Comercial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Meio Isolante | Ar | |

| Gás (SF₆ / Sem SF₆) | ||

| Fluidos (E200, FR3) | ||

| Materiais Sólidos | ||

| Por Aplicação | Industrial | |

| Comercial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de switchgear montado em base?

O tamanho do mercado de switchgear montado em base é de USD 7,51 bilhões em 2026 e está projetado para atingir USD 9,89 bilhões até 2031.

Qual região detém a maior participação no mercado de switchgear montado em base?

A América do Norte lidera com uma participação de receita de 36,10% devido às agressivas iniciativas de fortalecimento da rede elétrica e subterranização.

Qual segmento está crescendo mais rapidamente no mercado de switchgear montado em base?

O switchgear de dielétrico sólido registra o maior crescimento, com uma CAGR de 7,68%, à medida que as concessionárias migram para longe dos equipamentos preenchidos com SF₆.

Como as proibições de SF₆ impactam o setor de switchgear montado em base?

As proibições na UE e na Califórnia, em vigor de 2026 a 2033, forçam a adoção rápida de tecnologias sem SF₆, impulsionando uma demanda de substituição significativa.

Por que os centros de dados são importantes para a demanda de switchgear montado em base?

Os campi de hiperescala exigem extensos equipamentos de seccionamento de média tensão, impulsionando o crescimento de aplicações comerciais a uma CAGR de 7,39%.

Quais são os principais desafios para a implantação de switchgear montado em base?

Os elevados custos de subterranização, os prolongados prazos de entrega de componentes e a lacuna de mão de obra qualificada para manutenção de dielétrico sólido dificultam a implantação rápida.

Página atualizada pela última vez em: