Tamanho e Participação do Mercado de IA em Seguros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 114.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Seguros por Mordor Intelligence

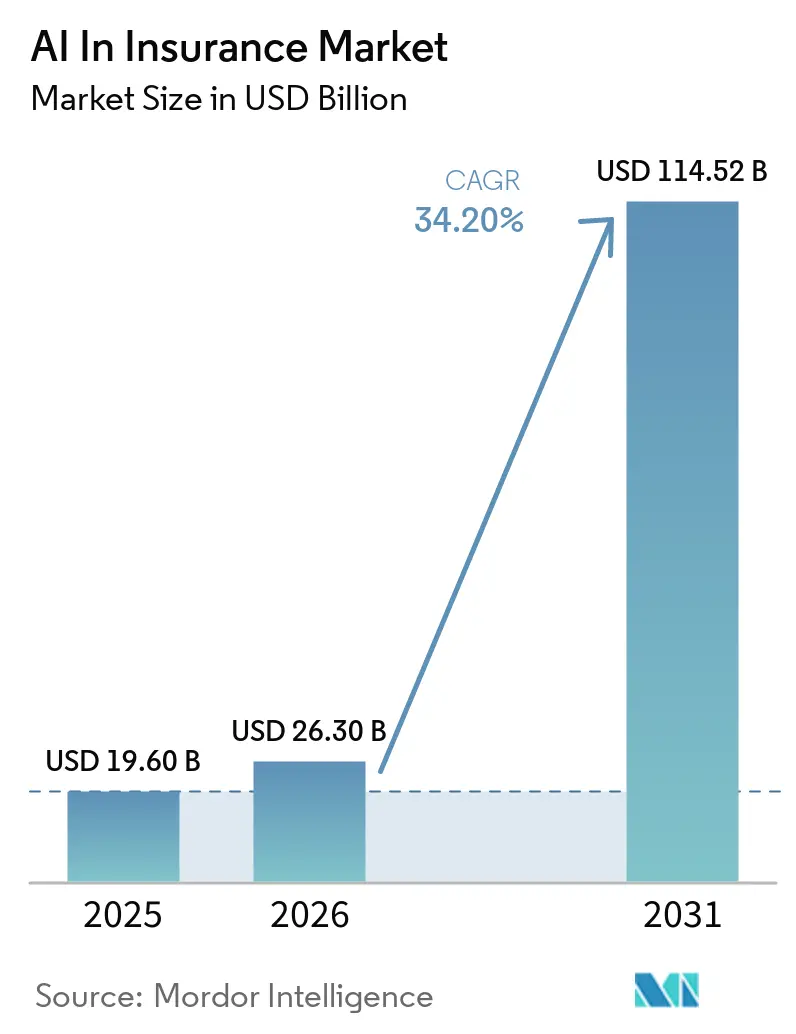

Espera-se que o tamanho do mercado de IA em seguros cresça de USD 19,60 bilhões em 2025 para USD 26,3 bilhões em 2026 e está previsto para atingir USD 114,52 bilhões até 2031 a uma CAGR de 34,20% no período 2026-2031. As seguradoras estão direcionando esses investimentos para a modernização nativa em nuvem que suporta precificação em tempo real e decisões instantâneas de sinistros, enquanto os reguladores pressionam pelo processamento direto para melhorar os resultados dos consumidores. A IA Generativa permite que as seguradoras minerem dados não estruturados, como prontuários médicos ou descrições de propriedades, criando perfis de risco altamente personalizados que ampliam a segurabililidade e comprimem os ciclos de subscrição. As plataformas de visão computacional reduzem o tempo de inspeção de propriedades em até 75%, e os modelos de seguro incorporado permitem que os varejistas incluam cobertura baseada em uso nos fluxos de finalização de compra, reduzindo os custos de aquisição de clientes e abrindo novos canais de distribuição. A tensão competitiva entre seguradoras tradicionais, insurtechs e fornecedores de tecnologia está acelerando a alocação de capital para ecossistemas de IA escaláveis em vez de soluções pontuais.

Principais Conclusões do Relatório

- Por oferta, o software detinha 48,10% da participação do mercado de IA em seguros em 2025, enquanto os serviços estão no caminho para uma CAGR de 35,80% até 2031.

- Por modo de implantação, as soluções em nuvem capturaram 61,10% da participação de receita em 2025; o mesmo segmento está projetado para crescer a uma CAGR de 33,90% até 2031.

- Por tamanho de empresa, as grandes seguradoras detinham 70,85% do tamanho do mercado de IA em seguros em 2025, mas as pequenas e médias seguradoras se expandirão a uma CAGR de 38,90% entre 2026-2031.

- Por usuário final, os ramos de propriedade e acidentes responderam por 58,05% da receita de 2025, enquanto os ramos de vida e saúde avançam a uma CAGR de 33,60% até 2031.

- Por tecnologia, o aprendizado de máquina detinha 60,70% da receita de 2025, enquanto a visão computacional está prevista para registrar uma CAGR de 36,90%.

- Por geografia, a América do Norte liderou com 43,95% de participação em 2025, enquanto a Ásia-Pacífico está prevista para registrar uma CAGR de 30,80% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de IA em Seguros*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização de sistemas centrais com prioridade para a nuvem | +8.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento rápido do seguro incorporado/baseado em uso | +7.8% | Global, mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Pressão regulatória pelo processamento digital direto de sinistros | +6.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Subscrição ultrapersonalizada impulsionada por IA Generativa | +5.9% | Global, liderada por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Pontuação de risco de propriedade baseada em visão computacional a partir de imagens aéreas | +4.1% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Detecção e prevenção de fraudes impulsionadas por IA | +3.1% | Global, com foco em regiões de alta incidência de fraudes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Modernização de Sistemas Centrais com Prioridade para a Nuvem

Os mainframes legados não conseguem suportar o volume de processamento necessário para a precificação em tempo real e a automação de sinistros. Migrar as cargas de trabalho de apólices, faturamento e sinistros para plataformas em nuvem reduz os custos de computação em até 40% e encurta os ciclos de implantação de modelos de meses para semanas. As arquiteturas de microsserviços expõem APIs abertas, facilitando a integração de análises de terceiros, modelos de linguagem de grande escala ou componentes de visão computacional sem grandes migrações de plataforma. As seguradoras que modernizam os sistemas centrais também ganham escalabilidade elástica para eventos de pico, como catástrofes naturais, garantindo serviço ininterrupto durante surtos de sinistros. Os fornecedores de nuvem protegem os dados sensíveis dos segurados com criptografia de nível empresarial que satisfaz as regras de soberania de dados em evolução, facilitando as auditorias de conformidade. Esses benefícios elevam coletivamente a agilidade operacional e liberam capital para a inovação de produtos no mercado de IA em seguros.

Crescimento do Seguro Incorporado e Baseado em Uso

A IA permite que as seguradoras calculem pontuações de risco no ponto de venda, incorporando cobertura em aplicativos de mobilidade, varejo e viagens onde os clientes já realizam transações. Os fluxos de dados em tempo real provenientes de telemetria ou gateways de pagamento permitem uma precificação baseada em uso que corresponde à exposição real, reduzindo os índices de sinistralidade e melhorando a retenção de clientes. Os distribuidores se beneficiam de novos pools de receita recorrente sem grande sobrecarga regulatória, enquanto as seguradoras desfrutam de reduções nos custos de aquisição de até 60%. O modelo ressoa com consumidores nativos digitais que esperam um processo de finalização de compra sem atritos e estão dispostos a compartilhar dados comportamentais em troca de prêmios mais justos. A contínua padronização de APIs está ampliando a adoção incorporada além das apólices de automóvel e atraso de voo para seguros de animais de estimação, cibernético e de eventos, expandindo o mercado de IA em seguros endereçável.

Pressão Regulatória pelo Processamento Digital Direto de Sinistros

Vinte e quatro estados dos EUA adotaram as diretrizes modelo da Associação Nacional de Comissários de Seguros (NAIC) que incentivam a transparência algorítmica ao mesmo tempo que exigem liquidações tempestivas [1]Associação Nacional de Comissários de Seguros, "Boletim Modelo sobre o Uso de Sistemas de IA por Seguradoras," naic.org. A Lei de Decisões Médicas por Médicos da Califórnia entrou em vigor em janeiro de 2025, exigindo supervisão humana antes da negação de um sinistro de saúde, mas permitindo que a IA acelere a adjudicação inicial. O Regulamento de IA da UE, em vigor desde fevereiro de 2025, classifica os algoritmos de seguros por nível de risco e exige responsabilidade conjunta entre seguradoras e fornecedores. Esses marcos beneficiam as seguradoras que já operam pipelines de IA explicável e podem fornecer justificativas em linguagem simples a reguladores e clientes. As seguradoras que ficarem para trás podem enfrentar custos de remediação ou multas, ampliando ainda mais a lacuna competitiva no mercado.

Subscrição Personalizada Impulsionada por IA Generativa

Os modelos de linguagem de grande escala leem históricos médicos, avaliações de propriedades e divulgações financeiras, destilando milhares de pontos de dados em vetores de risco granulares em segundos. Os prazos de ciclo que antes se estendiam por semanas agora se comprimem para minutos, expandindo as taxas de aceitação em linhas comerciais complexas. A plataforma watsonx da IBM alimenta os painéis da Star Union Dai-ichi Life que redigem automaticamente condições de apólice adaptadas ao estilo de vida e ao histórico de saúde de cada solicitante. O aprendizado contínuo permite que as apólices se adaptem no meio do prazo quando os fatores de risco mudam, como a instalação de sensores de casa inteligente ou a melhoria do comportamento de direção. A subscrição personalizada melhora a satisfação do cliente e reduz a antiseleção, elevando os índices combinados em todo o mercado.

Análise de Impacto das Restrições do Mercado de IA em Seguros*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ônus de conformidade com privacidade de dados e explicabilidade de modelos | -4.8% | Global, mais rigoroso na Europa e na Califórnia | Longo prazo (≥ 4 anos) |

| Custos de integração de sistemas legados | -3.9% | Global, maior impacto em mercados estabelecidos | Médio prazo (2-4 anos) |

| Estruturas restritivas de gestão de risco de modelos | -2.7% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Escassez de talentos e lacuna de competências em IA | -2.1% | Global, mais aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ônus de Conformidade com Privacidade de Dados e Explicabilidade de Modelos

O Regulamento de IA da UE obriga as seguradoras a documentar algoritmos, manter registros de auditoria e produzir explicações acessíveis ao cliente sob demanda[2]Autoridade Europeia de Seguros e Pensões Complementares de Reforma, "Diretrizes sobre Governança de Aplicações de IA em Seguros," eiopa.europa.eu. Regras de transparência semelhantes se aplicam na Califórnia, onde os reguladores podem exigir evidências de que os sistemas automatizados não negam cuidados puramente por razões de custo. A construção desses controles pode elevar os custos iniciais do programa de IA em 25-30% e prolongar os prazos de implantação. As seguradoras multinacionais também precisam navegar por leis inconsistentes de localização de dados, adicionando complexidade às implementações globais. Os riscos de não conformidade incluem multas administrativas, retiradas forçadas de modelos e danos à reputação que retardam o investimento no mercado de IA em seguros.

Custos de Integração de Sistemas Legados

Muitas seguradoras ainda dependem de mainframes monolíticos de administração de apólices com exposição limitada de API. A integração de análises modernas frequentemente requer middleware custoso ou substituição completa do núcleo, com orçamentos que podem ultrapassar USD 50 milhões para seguradoras de Nível 1. A limpeza de dados é outro obstáculo, pois formatos inconsistentes comprometem a precisão dos modelos e inflam os prazos dos projetos. As arquiteturas híbridas que misturam pilhas legadas e em nuvem aumentam a sobrecarga e diluem os ganhos de velocidade buscados com a IA, atrasando a realização de valor em todo o mercado de IA em seguros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de IA em Seguros

Por Oferta:

A Consolidação de Plataformas Impulsiona a Liderança do SoftwareO software respondeu por 48,10% da participação do mercado de IA em seguros em 2025, pois as seguradoras preferiram suítes de ponta a ponta que combinam módulos de precificação, fraude e atendimento ao cliente em uma única pilha. Os fornecedores agrupam recursos de orquestração, monitoramento e governança de modelos para que os clientes evitem a integração de ferramentas pontuais. O segmento de serviços está previsto para uma CAGR de 35,80% até 2031, pois as seguradoras precisam de expertise em consultoria, integração e gestão de mudanças em ambientes regulados. Os parceiros de consultoria validam modelos em relação a benchmarks de equidade e viés, orientam o redesenho de processos e treinam os subscritores para interpretar os resultados da IA. Os contratos de software como serviço com baixo capital alinham os gastos com o uso, reduzindo a barreira de entrada para seguradoras regionais e expandindo ainda mais o mercado.

Em termos de valor, os serviços agora fornecem aceleradores de fluxo de trabalho que melhoram o retorno sobre as licenças existentes, tornando a retenção alta e a rotatividade baixa. As seguradoras solicitam garantias conjuntas de resultados de negócios, pressionando os fornecedores a associar a tecnologia a melhorias mensuráveis no índice de sinistralidade ou de despesas. Uma parcela crescente dos contratos também inclui componentes gerenciados de gestão de risco de modelos, para que as seguradoras atendam às exigências de auditoria sem construir grandes equipes internas de operações de aprendizado de máquina. O modelo revela por que o tamanho do mercado de IA em seguros vinculado a serviços está projetado para superar a receita de produtos, apesar da liderança atual do software.

Por Modo de Implantação:

A Adoção da Nuvem Reformula a Economia da InfraestruturaAs implantações em nuvem capturaram 61,10% da receita de 2025, pois as seguradoras migraram cargas de trabalho computacionalmente intensivas para plataformas de hiperescala que oferecem GPUs sob demanda e robustas certificações de proteção de dados. Essa fatia do tamanho do mercado de IA em seguros deve crescer a uma CAGR de 33,90% até 2031. As seguradoras se beneficiam de custos por uso, experimentação mais rápida e redundância geográfica para recuperação de desastres. As estratégias de múltiplas nuvens evitam a dependência de um único fornecedor e permitem a seleção dos melhores serviços de IA disponíveis, como visto na divisão da Zurich Insurance Group AG entre o Azure para análises e a AWS para chatbots voltados ao cliente.

As implantações locais persistem em jurisdições com mandatos rígidos de soberania de dados. As arquiteturas híbridas conectam núcleos locais com camadas de análise em nuvem que acessam conjuntos de dados anonimizados quando a migração completa ainda não é viável. A computação de borda estende as vantagens da nuvem para cenários de veículos conectados e casas inteligentes onde a latência é importante. Esses diferentes padrões confirmam que a flexibilidade, e não escolhas binárias, moldará as decisões de implantação em todo o mercado de IA em seguros.

Por Tamanho de Empresa:

As PMEs Ganham Terreno por Meio da IA AcessívelAs grandes seguradoras detinham 70,85% da receita de 2025, refletindo a força de capital e a escala necessárias para transformações complexas. Ainda assim, a fatia de pequenas e médias empresas da participação do mercado de IA em seguros está se expandindo a uma CAGR de 38,90%, pois as soluções nativas em nuvem não exigem mais grandes desembolsos iniciais. Os construtores de modelos sem código e as APIs pré-treinadas permitem que as mútuas regionais lancem produtos impulsionados por IA sem equipes dedicadas de ciência de dados. Os mecanismos de pontuação de risco prontos para uso, por exemplo, ajudam as seguradoras especializadas em marítimo ou animais de estimação a cotar em minutos e competir por crescimento em nichos.

As parcerias entre empresas de tecnologia e seguradoras menores enfatizam os serviços gerenciados, onde o fornecedor opera a infraestrutura, a conformidade e o retreinamento contínuo. Esse arranjo libera a equipe de subscrição para se concentrar na construção de relacionamentos em vez de na manutenção de código. Os novos entrantes também aproveitam programas incorporados de marca branca para alcançar os consumidores sem grandes orçamentos de marketing, intensificando a concorrência e ampliando o tamanho geral do mercado de IA em seguros.

Por Usuário Final:

Os Ramos de Propriedade Lideram enquanto Vida e Saúde AceleramAs seguradoras de propriedade e acidentes produziram 58,05% da receita de 2025, pois as estimativas visuais de danos, a detecção de fraudes e a modelagem de catástrofes se prestam à IA. As plataformas de visão computacional se integram a bancos de dados de imagens aéreas para que os reguladores de sinistros possam liquidar sinistros de telhados em horas em vez de dias. Os sensores de prevenção de riscos em propriedades comerciais transmitem dados que atualizam instantaneamente as pontuações de exposição e recomendam medidas de mitigação. Essas capacidades ressaltam por que os ramos de propriedade e acidentes continuam sendo a maior fatia do mercado de IA em seguros.

As seguradoras de vida e saúde estão fechando a lacuna com uma projeção de CAGR de 33,60%, pois a IA generativa interpreta prontuários eletrônicos de saúde e feeds de dispositivos vestíveis. O serviço Good Doctor da Ping An Insurance (Group) Company of China, Ltd. conecta aconselhamento médico, recomendações de bem-estar e ajustes de apólice em um único aplicativo, demonstrando cadeias de valor convergentes de saúde e seguros. Os incentivos personalizados de bem-estar reduzem a morbidade e melhoram a rentabilidade da carteira, reforçando o impulso de investimento neste segmento do mercado de IA em seguros.

Por Tecnologia:

O Aprendizado de Máquina Domina, mas a Visão Computacional Avança RapidamenteO aprendizado de máquina detinha 60,70% da receita de 2025, pois seus modelos de classificação e regressão sustentam as tarefas de precificação, reservas e triagem de sinistros. As ferramentas de governança em torno da inspeção de recursos e da explicabilidade de modelos são maduras, tornando os reguladores mais confortáveis em aprovar o uso em produção. No entanto, a visão computacional está prevista para registrar uma CAGR de 36,90%, pois a análise de imagens de alta resolução elimina inspeções de campo dispendiosas e acelera as liquidações. A Cape Analytics, Inc., por exemplo, avalia a geometria do telhado e a proximidade da vegetação para atribuir pontuações de risco de incêndio a milhões de propriedades em minutos.

O processamento de linguagem natural completa o mix de tecnologia ao analisar documentos recebidos e alimentar assistentes de chat que resolvem as consultas dos clientes em tempo real. A Allianz SE relata quase 400 casos de uso de IA generativa em operação, variando desde a sumarização multilíngue de apólices até a extração de cláusulas contratuais, sinalizando como as seguradoras encadeiam múltiplas técnicas para a automação de processos completos. Essa convergência amplia o mercado de IA em seguros e eleva o gasto endereçável para fornecedores de plataformas integradas.

Análise Geográfica

Mercado de IA em Seguros na América do Norte

A América do Norte liderou o mercado de IA em seguros com uma participação de receita de 43,95% em 2025, à medida que o financiamento de capital de risco, os clusters de insurtech consolidados e a clareza regulatória aceleraram a experimentação. As diretrizes da NAIC e as leis estaduais equilibram a inovação com a proteção ao consumidor, incentivando as seguradoras a escalar algoritmos explicáveis. As fusões e aquisições permanecem ativas, com a Travelers adquirindo a Corvus Insurance por 435 milhões de USD para aprimorar as capacidades de análise cibernética que alimentam seu mecanismo de subscrição. Os frameworks escaláveis da região frequentemente servem como modelos para reguladores no exterior, ampliando sua influência no design de produtos globais e nas regras de risco de modelos.

Mercado de IA em Seguros na APAC

A Ásia-Pacífico segue uma trajetória de crescimento diferente, registrando o maior CAGR regional de 30,80% até 2031. A China ancora a inovação regional, exemplificada pelo aumento de 47,8% no lucro líquido da Ping An Insurance (Group) Company of China, Ltd. em 2024, após a incorporação de IA nos módulos de subscrição, sinistros e telemedicina. A ZhongAn Online monetiza suas plataformas internas no exterior, registrando 115 milhões de USD em receita de exportação de tecnologia em 2024. Os consumidores com foco em dispositivos móveis e a relativamente baixa inércia de sistemas legados permitem que as seguradoras avancem diretamente para arquiteturas nativas em nuvem, expandindo o tamanho do mercado de IA em seguros nas economias emergentes.

Mercado de IA em Seguros na Europa

A Europa mantém uma expansão constante sustentada pela Lei de IA da UE, que fornece um único manual regulatório para todos os estados-membros. A parceria de pesquisa da Generali com o MIT acelera o desenvolvimento ético de modelos, ao mesmo tempo em que cultiva pipelines de competências essenciais para implantações futuras. As seguradoras combinam APIs de open banking e open insurance para personalizar coberturas e incorporar métricas ESG nos modelos de risco, alinhando-se com os objetivos de sustentabilidade regionais. Essa postura de conformidade em primeiro lugar atrai corporações multinacionais que valorizam uma governança rigorosa, permitindo que as seguradoras europeias exportem expertise em gestão de riscos mesmo enquanto expandem o mercado de IA em seguros internamente.

Cenário Competitivo

O mercado de IA em seguros apresenta fragmentação moderada, com empresas de tecnologia globais, especialistas em sistemas centrais e insurtechs nativas em dados competindo por participação de carteira. IBM Corporation, Microsoft Corporation e SAP SE empacotam módulos de análise, hospedagem em nuvem e governança, permitindo que as seguradoras adquiram pilhas completas de um único fornecedor. Especialistas de nicho como Guidewire Software, Inc. e Applied Systems, Inc. integram mecanismos preditivos diretamente dentro das suítes de administração de apólices, encurtando os ciclos de implantação para seguradoras de médio porte. As seguradoras tradicionais mantêm centros internos de ciência de dados, mas ainda fazem parcerias com fornecedores para acelerar provas de conceito, tornando a coopetição comum.

As aquisições são o caminho mais rápido para preencher lacunas de capacidade. A CCC Intelligent Solutions adquiriu a EvolutionIQ por USD 730 milhões para adicionar orientação de sinistros de lesões baseada em IA, enquanto a Applied Systems, Inc. adquiriu a Planck para enriquecer seu data lake de linhas comerciais. Os portfólios de propriedade intelectual também crescem rapidamente; a Ping An Insurance (Group) Company of China, Ltd. registrou mais de 55.000 patentes relacionadas à IA, sinalizando o valor estratégico dos algoritmos proprietários. Os participantes do mercado que conseguem comprovar melhorias tangíveis no índice de sinistralidade ou economias de despesas ganham prioridade orçamentária, intensificando a pressão competitiva sobre os adotantes mais lentos.

Oportunidades de espaço em branco persistem em coberturas cibernéticas, paramétricas e de microsseguros incorporados, onde o histórico atuarial é limitado e a IA oferece uma nova tela de modelagem. O marco de USD 1 bilhão em prêmios da Lemonade, Inc. em uma pilha nativa de IA mostra que as seguradoras nascidas digitalmente podem alcançar escala sem redes de agências tradicionais. À medida que as histórias de sucesso se acumulam, os investidores permanecem otimistas, canalizando capital para startups que abordam lacunas de subscrição, pontos de dor na experiência do cliente e automação de conformidade. Essas dinâmicas continuam a remodelar os contornos do mercado de IA em seguros.

Líderes do Setor de IA em Seguros

IBM Corporation

Microsoft Corporation

SAP SE

Guidewire Software, Inc.

SAS Institute Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de IA em Seguros

- IBM Corporation

- Microsoft Corporation

- SAP SE

- OpenText Corporation

- Oracle Corporation

- Guidewire Software, Inc.

- SAS Institute Inc.

- Salesforce, Inc.

- Pegasystems Inc.

- Applied Systems, Inc.

- Cape Analytics, Inc.

- Shift Technology SA

- Tractable Ltd.

- Lemonade, Inc.

- Ping An Insurance (Group) Company of China, Ltd.

- Allianz SE

- Zurich Insurance Group AG

- UnitedHealth Group Incorporated

- AXA SA

- Cognizant Technology Solutions Corporation

- DXC Technology Company

- Wipro Limited

Desenvolvimento Recente do Setor no Mercado de IA em Seguros

- Junho de 2025: A Crabi captou USD 13,6 milhões em uma rodada liderada pela Kaszek e pela IGNIA para acelerar a subscrição automóvel impulsionada por IA.

- Maio de 2025: A Earnix adquiriu a Zelros para ampliar as ferramentas de personalização impulsionadas por IA para seguradoras.

- Abril de 2025: A Lemonade, Inc. superou USD 1 bilhão em prêmios e lançou o Lemonade Car, expandindo seu portfólio centrado em IA.

- Fevereiro de 2025: A Waterdrop fez parceria com a DeepSeek para incorporar especialistas impulsionados por IA em serviços de seguros digitais.

Mercado de IA em Seguros Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo enquadra o mercado de IA em seguros como a totalidade dos gastos das seguradoras em software, hardware e serviços geridos que incorporam aprendizagem automática, linguagem natural, visão computacional ou técnicas de IA relacionadas, para automatizar ou complementar a subscrição, precificação, sinistros, controlo de fraude, distribuição e gestão de apólices. Os valores são acompanhados em USD e abrangem as receitas geradas a nível mundial nos ramos de vida, saúde e ramos não vida.

(Exclusão de âmbito) Os serviços de análise pura vendidos a resseguradoras e as plataformas de IA genéricas utilizadas fora dos fluxos de trabalho centrais de seguros situam-se fora deste limite.

Visão Geral da Segmentação

- Por Oferta

- Hardware

- Software

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Por Tamanho de Empresa

- PMEs

- Grandes Empresas

- Por Usuário Final

- Seguro de Vida e Saúde

- Seguro de Propriedade e Acidentes

- Por Tecnologia

- Aprendizado de Máquina

- Processamento de Linguagem Natural

- Visão Computacional

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram subscritores, responsáveis de produtos insurtech, reguladores regionais e integradores de sistemas na América do Norte, Europa e Ásia-Pacífico. As informações sobre orçamentos médios de projetos, obstáculos à implementação e variações de preços colmataram lacunas de dados e validaram pressupostos secundários.

Investigação Documental

Começámos com conjuntos de dados públicos de organismos como a NAIC, a EIOPA, a OCDE e supervisores nacionais, que revelam os gastos em TI das seguradoras e as reservas de prémios. Associações do setor como a Geneva Association e revistas atuariais de referência forneceram tendências de rácio de sinistralidade e frequência de sinistros, enquanto os registos de patentes recolhidos através da Questel nos ajudaram a identificar técnicas de IA emergentes. A nossa equipa recorreu igualmente a relatórios 10-K de empresas, apresentações a investidores e feeds de notícias selecionados no Dow Jones Factiva para comparar as divisões de receitas dos fornecedores. Estas fontes permitiram-nos construir uma primeira estimativa da dimensão do mercado e identificar os principais padrões regionais. As fontes mencionadas são ilustrativas; diversas publicações adicionais contribuíram para verificações e esclarecimentos específicos.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) converte os orçamentos globais e regionais de TI das seguradoras num conjunto de gastos endereçáveis por IA, aplicando taxas de penetração derivadas das nossas entrevistas. A agregação de fornecedores e verificações seletivas de preço médio de venda × volume oferecem uma perspetiva ascendente (bottom-up) que é reconciliada com a camada superior antes da finalização. Os principais fatores da previsão incluem o crescimento dos prémios, as taxas de digitalização do ciclo de sinistros, os níveis de adoção da cloud, os calendários de orientação regulatória sobre IA e as perdas médias evitadas por fraude. Uma regressão multivariada e uma combinação de análise de cenários projetam os resultados até 2030, com casos base, otimista e de stress revistos com especialistas do domínio.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância face a KPIs externos, como divulgações de capex relacionado com IA e fluxos de financiamento insurtech; as anomalias desencadeiam uma revisão pelos analistas antes da aprovação final. Os relatórios são atualizados anualmente, e eventos materiais — grandes fusões e aquisições, novas regulamentações, saídas relevantes de fornecedores — desencadeiam atualizações intercalares.

Por que Razão a Linha de Base de IA em Seguros da Mordor é Fiável

As estimativas publicadas divergem porque as empresas diferem no que consideram gastos em IA, nos pacotes de produtos contabilizados e na velocidade com que a adoção se acelera.

Os principais fatores de divergência incluem âmbitos mais restritos que omitem receitas de serviços, inquéritos a fornecedores de fonte única, ou pressupostos de ASP fixo que ignoram as diferenças de custo regionais. Em contraste, o modelo da Mordor combina dados regulatórios com benchmarks de gastos em tempo real e reavalia os fatores anualmente, proporcionando aos decisores uma linha de base estável e atualizada.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 19,60 mil milhões USD (2025) | Mordor Intelligence | - |

| 6,44 mil milhões USD (2024) | Global Consultancy A | Exclui hardware e serviços geridos; baseia-se apenas em contagens de inquéritos a fornecedores |

| 5,29 mil milhões USD (2024) | Trade Journal B | Contabiliza apenas software e utiliza ASP global fixo |

| 6,11 mil milhões USD (2023) | Regional Consultancy C | Constrói previsões a partir de 15 seguradoras públicas, não contemplando os gastos insurtech na APAC |

Em resumo, embora outros editores ofereçam instantâneos úteis, os seus âmbitos mais restritos e a validação menos rigorosa geram totais naturalmente mais baixos. A seleção disciplinada de variáveis, a atualização anual e as verificações cruzadas de métodos da Mordor fornecem uma linha de base equilibrada que as partes interessadas podem rastrear, questionar e utilizar com confiança.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de IA em seguros?

O mercado gerou USD 26,3 bilhões em 2026, de acordo com a Mordor Intelligence.

Com que rapidez o mercado de IA em seguros deve crescer?

Está previsto para se expandir a uma CAGR de 34,20%, atingindo USD 114,52 bilhões até 2031.

Qual região lidera na adoção de IA no setor de seguros?

A América do Norte detém 43,95% da receita de 2025, impulsionada por regulamentação favorável e fortes ecossistemas de insurtechs.

Por que os serviços estão crescendo mais rapidamente do que o software neste mercado?

As seguradoras necessitam de expertise em consultoria, integração e governança para implementar a IA em ambientes regulatórios complexos, sustentando uma CAGR de 35,80% para os serviços.

Página atualizada pela última vez em: